Blurエアドロップの価値はいくら?NFT取引所の評価分析

TL;DR

Opensea、Blur、X2Y2、Looksrareの市場シェアはそれぞれ36.77%、28.05%、24.35%、7.42%である。

しかし、ウォッシュトレーディングを除いた実質的なシェアは約59.1%、19.5%、13.2%、2.9%である。

現在上場されている取引所の中で、X2Y2は過小評価されており、Looksは過大評価されている。

BlurのFDV評価額の範囲は約3億8200万~4億5800万米ドル

序文

Blurは2月14日にプラットフォームトークンをリリースし、その時にみんなのボックスとBlur上のポイントがトークンに変換されます。Blurは詳細なトークノミクスを発表していないため、そのトークンがどのようなユーティリティを持っているかは明らかではありません。そのため、この記事では主に類似企業評価の観点からBlurを評価します。同時に、Blur自身を含むBlurの類似企業(X2Y2、Looksrare)はトレードマイニング(ウォッシュトレーディング)の疑いがあるため、この記事では実際のデータを復元するためにその取引量を扱います。

1. 業界分析

現在、NFT取引業界の競争は激しく、NFT市場の急速な発展に伴い、ますます多くの取引所やプラットフォームがNFT取引の分野に参入し始めており、業界内の競争はますます激しくなっています。

競合相手には、大規模な中央集権型取引所、分散型取引所、特定の種類の NFT に焦点を当てた取引所など、さまざまなタイプの NFT 取引所が含まれます。ユーザーを引き付け、競争上の優位性を維持するために、多くの NFT 取引所は、より低い取引手数料、より高いセキュリティなどを提供し始めています。

異なるチェーン上のNFT取引所の競争は異なります。この記事では主にBlurの評価に焦点を当てているため、ここでは主にEthereumチェーン上の業界競争について説明します。

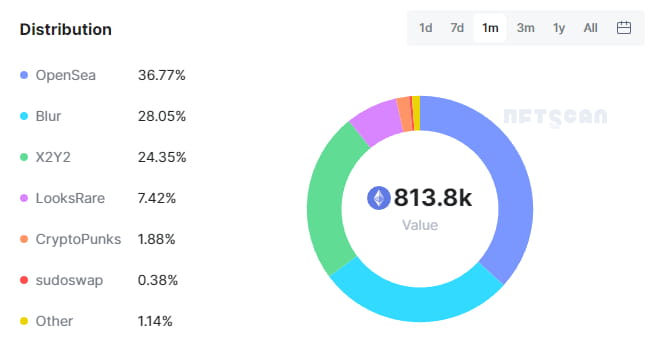

現在、イーサリアムチェーンで最も人気のある取引所には、Opensea、Blur、X2Y2、Looksrareなどがあります。NFTscanのデータによると、直近1か月の市場シェアはそれぞれ36.77%、28.05%、24.35%、7.42%でした。

(データソース: NFTscan: https://www.nftscan.com/marketplace)

(データソース: NFTscan: https://www.nftscan.com/marketplace)

前述のように、Blur、X2Y2、Looksrareはいずれもウォッシュトレーディングの疑いがあります。X2Y2、Looksrareのウォッシュトレーディングではプラットフォームトークンを取得でき、Blurのウォッシュトレーディングではエアドロップを取得できます。各プラットフォームの取引量ロジックが異なるため、実際の取引量データを処理するために次の2つの方法が使用されます。

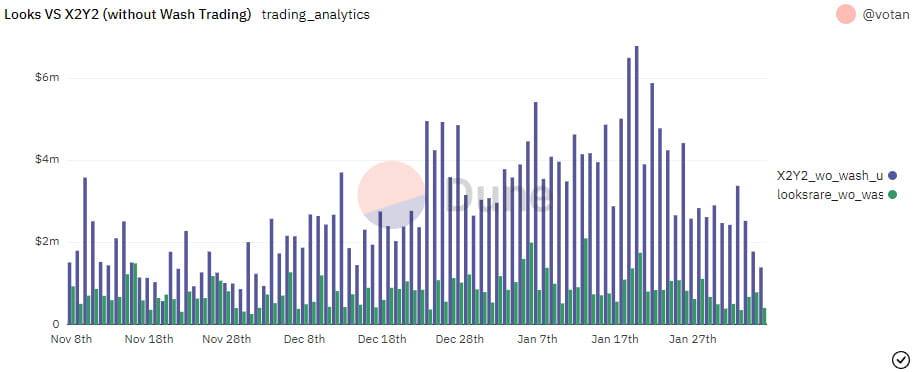

(1)X2Y2とLooksrareの実質取引量

これら2つの取引所に関して、NFTの取引にはロイヤリティとプラットフォーム取引手数料の支払いが必要であることは周知の事実であるため、ブラシ取引を行うユーザーは、主にロイヤリティが設定されていないNFTコレクションのブラシ取引を行います。例えば、Meebitsはまだロイヤリティを設定していません。当時、X2Y2のウォッシュトレーダーは主にMeebitsを取引して取引報酬を得ていました。そのため、ロイヤリティフリーのNFTの場合、アドレスAからアドレスBへの取引、そしてアドレスBからアドレスAへの取引が取引マイニングと定義されます。このようにウォッシュトレーディング取引を除外した後、X2Y2とLooksrareの実際の取引データは次のとおりです。

(データソース: Dune-Votan: https://dune.com/votan/X2Y2-NFT-Marketplace)

X2Y2とLooksrareの直近1ヶ月間の1日平均取引量はそれぞれ360万と75万で、30日目のETHの平均価格は1,546でした。このことから、直近1ヶ月間のX2Y2とLooksrareの実際の取引量データはそれぞれ69,857ETHと14,553ETHであると結論付けることができます。

(2)ブラーの実質取引量

Blurはもはやエアドロップ3段階の取引量からエアドロップ報酬を単純に測定していませんが、NFTプロジェクトが取引量を増やすためにウォッシュトレーディングを行う(コストがガスのみであるため)、Rugプロジェクトが高取引量をスワイプしてユーザーをBIDに誘い、お金をだまし取る、純粋なウォッシュトレーディングで3段階報酬を増やすなど、Blurにはまだ多くのウォッシュトランザクションがあります。

Blurはロイヤリティやプラットフォーム取引手数料を請求しません。そのため、X2Y2と同じ方法を使用することはできません。ここでは別の角度から分析するため、精度は低下する可能性がありますが、参考になることもあります。

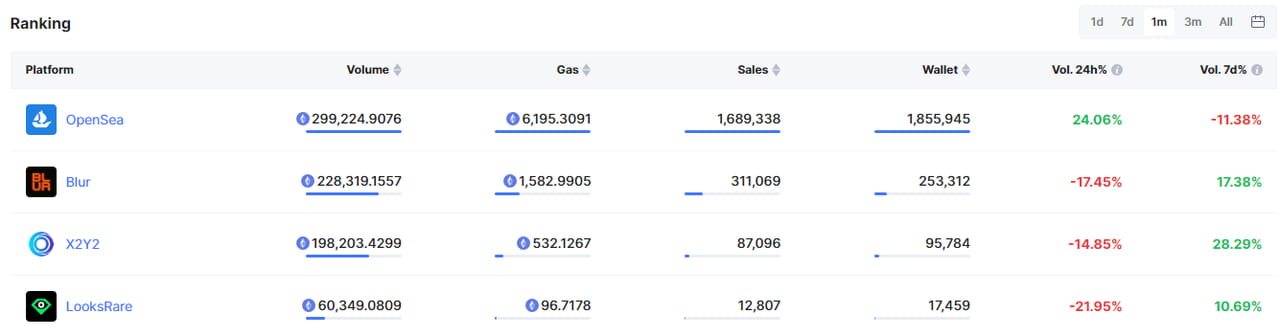

(データソース: NFTscan: https://www.nftscan.com/marketplace)

(データソース: NFTscan: https://www.nftscan.com/marketplace)

上記は、過去1か月間の各プラットフォームの取引量データです。データの比較から、OpenSeaのガス消費量はBlurの3.92倍、取引数はBlurの5.43倍であるが、取引量はBlurの1.31倍に過ぎないことが分かりました。この誇張されたデータの比較から、Airdrop 3段階に入った後でも、Blurプラットフォームには依然として多くのスワイプデータがあることが分かりました。

もちろん、多くの優良株はBlurでロイヤリティを徴収できないため、トレーダーは優良株をBlurで取引する傾向があり、Blurの顧客単価がOpenseaよりも高くなる可能性がありますが、その差はそれほど大きくありません。

そのため、実データを復元する際には、Openseaの1単位あたりのガス消費量と1取引あたりの取引額が業界平均レベルであると仮定します。そして、単価の高い優良NFTの多くはBlurにロイヤリティを課さないため、Blurの単価はOpenseaよりも高くなります。ここでは、Blurの単価はOpenseaの1.5倍程度であると主観的に推定しています。

Openseaでは、1ETHあたりのGasは48.3ETHの取引量をサポートでき、各取引の単価は0.177ETHです。このことから、Blurの加重平均取引量は約98,600ETH((76,410.6+55,059)* 0.5* 1.5)となります。

(3)実質市場シェア

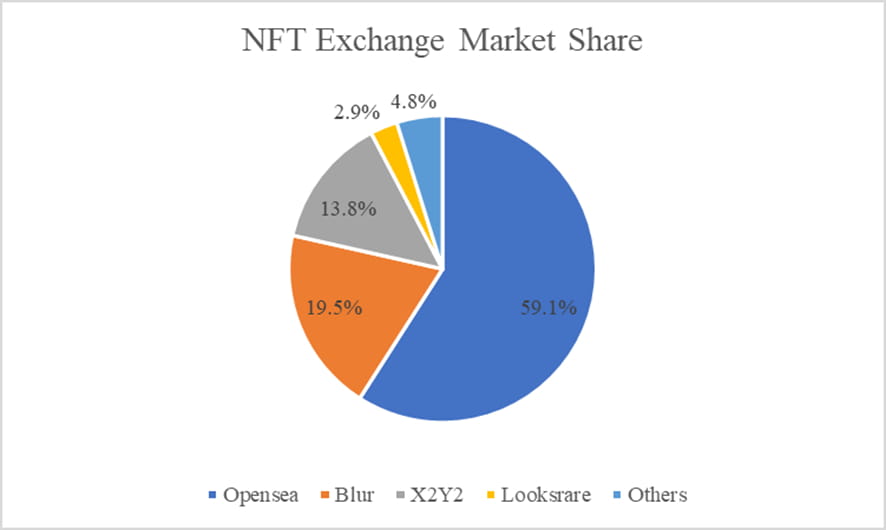

この時点で、各NFT市場の実際の市場シェアをまず推定することができます。上記の計算によると、最新月のOpensea、Blur、X2Y2、Looksrareの実際の取引量データは、それぞれ299,224 ETH、98,600 ETH、69,857 ETH、14,553 ETHです。その市場シェアはそれぞれ59.1%、19.5%、13.2%、2.9%を占めています。

このデータには少し驚きました。Blurの実際の取引量データのパフォーマンスは、一部の統計ウェブサイトほど良くありません。主な要因は2つあると思います。一方では、私の計算では、オンチェーンインタラクションに基づく疑わしいブラッシング取引を厳密に排除しておらず、Openseaデータに基づく同等の計算は不正確である可能性があります。他方では、過去1か月間のOpenseaの独占契約により、多くのBlurの取引がSeaportを通じて完了し、Blurの取引データが低下しました。

2. NFT取引所の評価分析

現在、すでに一定の市場評価を得ている取引所は、Opensea、X2Y2、Looksrareです。このうち、Openseaは私募ラウンド、X2Y2とLookrareはトークン評価です。データが不足しているため、評価には一定の仮定が必要です。評価の主な仮定は次のとおりです。

Openseaは2022年1月に130億ドルのプライベートファイナンスを完了しました。当時のNFT市場の週間平均取引量は現在の約5倍で、当時はOpenseaが業界で絶対的な独占的地位にありました。Openseaが今トークンを発行する場合、プライベートラウンドの評価額と現在の業界状況を考慮すると、30億ドルの評価額を与えるのが妥当だと思います。

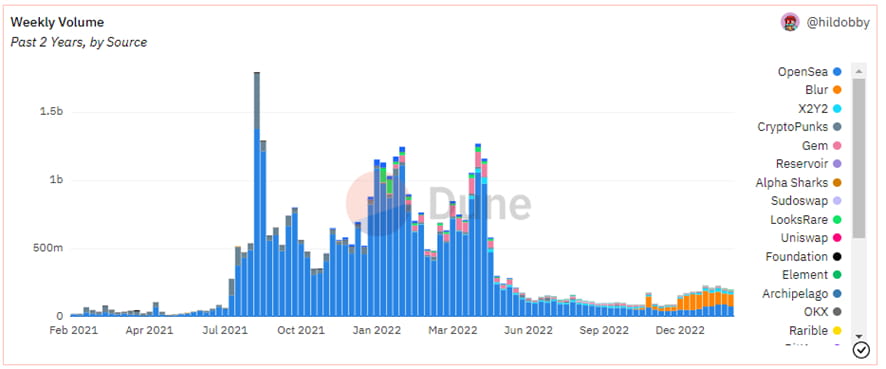

(データソース: Dune: https://dune.com/hildobby/NFTs)

(データソース: Dune: https://dune.com/hildobby/NFTs)

チャートから、2022年上半期のNFT市場の取引量は下半期に比べて大幅に多いことがわかります。現在の市場環境を考慮して、今年の各NFT取引所の総取引量は直近1か月の取引量によって決まると仮定します。上記の仮定に基づいて、次の評価データを取得できます。

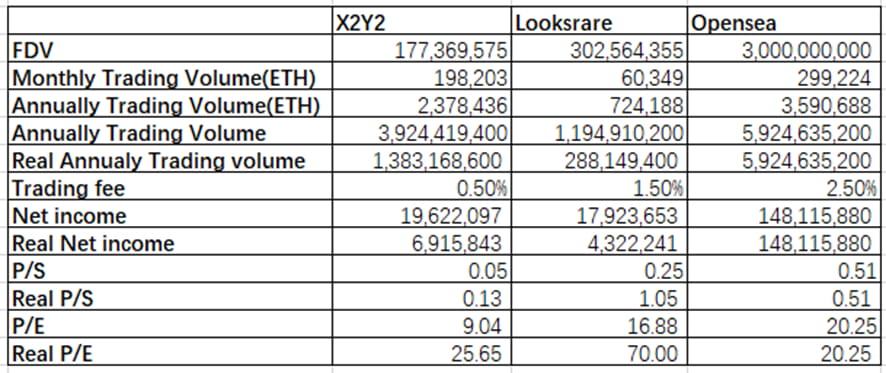

2023年2月6日の価格データに基づいて、Opensea、X2Y2、LooksrareのP/S値はそれぞれ0.51、0.05、0.25でした。平均値は0.27です。PEはそれぞれ20.25、19.04、16.88です。平均は15.39です。

上記の数値計算により、トランザクションマイニングなどの取引量膨張の要因を考慮しなければ、Openseaの評価額が最も高く、X2Y2の評価額が最も低いことは容易にわかります。トランザクションマイニングを考慮すると、Openseaの実質PEは20、X2Y2の実質PEは25.65、Looksrareの実質PEは70と高いことがわかります。

取引データは除外取引マイニングと非除外取引マイニングの2種類に分かれているため、Blurの次の評価も2つの次元に分かれており、Blurは現在取引手数料を請求していないことを考慮すると、トークン発行後にBlurは取引手数料を0.5%に引き上げると想定されます。

ウォッシュトレーディングは除外されません:

P/Sの観点から:Blurの評価額をX2Y2、Looksrare、Openseaと比較すると、それぞれの評価額は2億400万米ドル、11億4,400万米ドル、22億8,900万米ドルとなります。

P/E の観点から: Blur の評価額を X2Y2、Looksrare、Opensea と比較すると、それぞれの評価額は 2 億 400 万ドル、3 億 8,200 万ドル、4 億 5,800 万ドルになります。

ウォッシュトレーディングを除く:

P/Sの観点から:Blurの評価額をX2Y2、Looksrare、Openseaとそれぞれ比較すると、それぞれの評価額は8,800万ドル、4億9,400万ドル、9億8,900万ドルになります。

P/Eの観点から:Blurの評価額をX2Y2、Looksrare、Openseaとそれぞれ比較すると、それぞれの評価額は8,800万ドル、1億6,400万ドル、1億9,700万ドルになります。

なぜなら、サンプルが3つの取引所のみであり、トークンの取引の場も異なっているからです。例えば、Openseaの評価はプライベートエクイティ評価に基づいていますし、X2Y2はまだ主要取引所に上場しておらず、LooksrareはOKXに上場しています。評価データには大きな違いがあります。名前を隠してしまうと、データを見たときに同じ業界で競合しているとは感じられないでしょう。

そのため、得られる評価結果には大きな範囲があり、参照できるものがほとんどないため、絞り込みを行う必要があります。

最初のステップでは、評価のためにトランザクションマイニングデータを除外する方法を使用する必要がありますか?

まず第一に、私たちがいる市場は非常に情報の非対称性があり、市場の効率が非常に悪いため、市場の多くのトレーダーは、データウェブサイトで見るデータに大量の取引量が含まれていることにさえ気づいていないということを明確にする必要があります。

つまり、ウォッシュトレードを排除しないデータに基づいて市場価格が形成されるため、Blurの最終的な評価範囲を確認する場合、短期的にはウォッシュトレードを排除しない取引量を評価に利用する傾向が強いです。

しかし、これは、マイニング取引(ウォッシュトレーディング)を除外するというこれまでの慣行が無意味であることを意味するものではありません。実際の取引データがその長期的な価値を決定します。将来の取引に対するマイニング報酬メカニズムがなくなった後、何が期待できるかを知ることができます。

2 番目のステップでは、PS と PE のどちらが優れた評価パラメータでしょうか?

NFT取引所の取引量と最終的な手数料収入は、実は完全に正の線形関係にあるわけではありません。手数料収入は、取引量×手数料率に分解することができます。Opensea、Looksrare、X2Y2、Blurはそれぞれ2.5%、1.5%(Looksrareは2022年10月に手数料率を下げる予定)、0.5%、0%です。

Openseaを除けば、残りの3つの取引所の手数料率のランキングは、取引量のランキングと正反対です。市場は実際には手数料に非常に敏感です。手数料の割合が増加すると、取引量の減少につながりやすくなります。

そのため、取引所の取引量、つまりSの価値の変動は非常に大きいです。取引量と比較すると、サービス手数料収入の指標はより安定しており、通貨保有者の直接収入をよりよく反映できます。そのため、PEはより良い評価パラメータだと思います。

まとめると、Blurの市場での人気、ビジネスデータのパフォーマンス、多くの取引所がBlurの上場を発表していることなどを考慮すると、Blurの評価額はLooksrareより高く、Openseaよりは低くなるはずだと私は考えています。Blurの評価額は3億8,200万ドルから4億5,800万ドルの間になるはずです。

3. リスク分析

(1)ブラートークンモデルのリスク

Blurはまだトークンエコノミクスを発表していないため、そのトークンがLooksやX2Y2のように手数料を獲得できるかどうかはわかりませんし、その初期オファリング比率、MCとFDVの関係もわかりません。上記の不確定要素は評価に影響を与える重要なパラメータであるため、最終的な計算結果は実際と異なる可能性があります。

(2)競争リスクの曖昧化

Openseaとの独占契約により、Blurの取引量は過去数年で大きな影響を受けています。Blurは最近、Seaport契約を利用してOpenseaの制限を回避しましたが、取引が行われる実際の契約がBlurではなくSeaportである場合、BlurはSeaportに基づくトークノミクスにいかなるユーティリティも適用できません。また、Seaportを取引契約として使用することで、Blurは取引手数料を生成できません。

私の記事が気に入ったら、ぜひシェアしてフォローしてください