1. X2Y2の紹介

X2Y2は、2022年2月に設立された半分散型NFT取引プラットフォームです。開始から4か月で、1日の取引量は既に2500万ドルに達し、ウォッシュトレードを差し引いた後の取引量は約450万ドルとなっています。X2Y2と同じ名前を持つこのプラットフォームのトークンの時価総額は342.5万ドル、FDVは2850万ドルです。X2Y2トークノミクスの最も象徴的な特性は、トークン保有者がプラットフォームの利益(取引手数料)を100%共有することです。プロジェクトの価値主導型の性質と優れたデータパフォーマンスにもかかわらず、市場はまだX2Y2に適正な価格を与えていません。この記事の目的は、X2Y2の大まかな評価を処理し、プロジェクトが過小評価されているいくつかの理由を提案することです。

2. 投資のハイライト

(A)急成長するNFT市場の動向について

2020年がDefiの年だとすれば、2021年はNFTの年です。NFTの時価総額は2021年に177億ドルを超え、2020年の8000万ドルから22000%という驚異的な増加となりました。Crypto Punks、BAYC、Azuki、Goblinシリーズなど、一部のNFTコレクションの衝撃的な開花により、多くの「ランボルギーニの夢」が実現しています。しかし、これらの傑出したNFTプロジェクトは少なく、ほとんどのNFTプロジェクトはすぐには生き残れません。非専門家やあまり関与していない投資家にとって、現代の急成長しているスタッド・オア・ダッド市場で優れたステーキングプロジェクトを見つけるのは困難です。したがって、NFTが今後も開花し続けると確信しているのであれば、「列車」に乗る必要があります。NFT取引プラットフォームは間違いなくトレンドを捉えるのに最適な列車です。その理由は数年前のBNBと同じで、需要側の分析の観点から強気相場で証券会社の株を保有しているからです。供給側では、個人投資家の選択肢はX2Y2とLooksrareのみであり、非常に限られているため、市場にあまり関与できない忙しい投資家は調査に多くの時間を節約できます。

(B)価値獲得とエンパワーメント

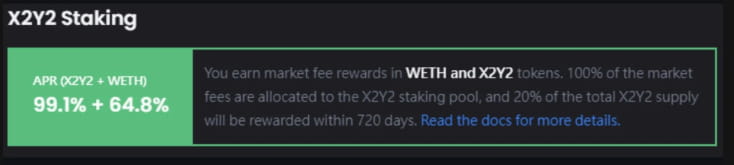

X2Y2 トークンをステークし、ステーキング報酬 (X2Y2 単位) を獲得し、取引手数料の 100% (WETH 単位) をシェアすることができます。現在のステーキング報酬は以下の通りです。

X2Y2 ステーキング報酬と市場手数料報酬の APR は、2022 年 6 月 7 日時点でそれぞれ 99.1% と 64.8% です。つまり、最悪の場合、X2Y2 トークンがゼロになったとしても、2 年以内に損益分岐点に到達できることになります。

Defiステーキングとは異なり、プロジェクトトークンではなくステーキングプールから直接WETHを獲得できます(今ではX2Y2 Compounderを使用してもより多くのX2Y2を獲得できます!)。取引手数料が主な収入源であるNFT取引プラットフォームの場合、X2Y2はステーキング保有者と100%の利益を分配しますが、これは現代の傾向では珍しいことです(UNIとENSの価格がガバナンス、コンセンサス、および将来の価値の獲得によるものであるとすれば、X2Y2の価値はその瞬間および将来のキャッシュフローから生じます)。「株式の価値は、将来のキャッシュフローの現在価値に帰属します。」コンセンサス、分散化、ガバナンスの概念をすべて理解する必要があるため、一部の暗号通貨の価値を友人に説明するのが苦痛に感じるというのは、奇妙な経験ではありません。対照的に、株式の仕組みと非常に似ているため、友人にステーキングの仕組みを見せるだけでX2Y2の価値を提示するのは快適です。

このメカニズムを「ほぼ完璧」と表現したいのは、これがまた「リスクのない」機会になるとは思わせたくないからです。X2Y2 は素晴らしいですが、コインの裏側についてもまだ考える必要があります。

通常の株式公開会社が配当金を分配する場合、利益の一部は分配され、大部分は投資に回されます。そのため、X2Y2のように利益の100%を株主に分配することは不利になる可能性があります(10%の自己資本では不十分な場合があります)。

さらに、コンプライアンス上のリスクがある可能性があり、これがUNIがIPO期間中にいかなる価値獲得も受け入れないと強調した理由の1つかもしれません。X2Y2は未知数ですが、より重要になると注目の的になる可能性があります。暗号通貨投資家は、この点も考慮する必要があります。

3. 評価分析

暗号セクターの評価は常に問題です。なぜなら、ほとんどの暗号プロジェクトは、従来の金融で一般的に見られる財務分析方法では評価できないからです。幸いなことに、取引プラットフォームは安定した収益モデルと収入キャッシュフローを備えているため、評価が容易です。これにより、過小評価されているプロジェクトや過大評価されているプロジェクトを特定できます。以下では、比較分析と DCF 分析を使用して X2Y2 を分析します。

(A)比較分析

最新のNFT取引所の資金調達は、それぞれ131億ドルと6億ドルと評価されているOpenseaとZORAです。Openseaは現在最大のNFT取引所であり、ZORAは現在無料の分散型NFT取引所です。そのため、PER評価で分析することはできませんが、V3アップデートに応じて手数料の徴収を開始する可能性があります。

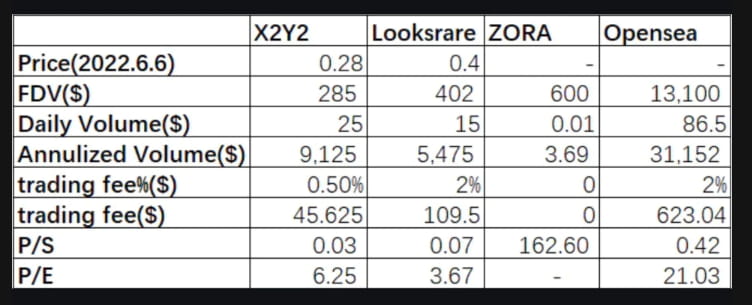

上記のグラフによると、X2Y2とLooksのPE比率はそれぞれ6.25と3.67ですが、OpenseaのPE比率は今年1月のPEラウンドでの評価額である21.03です。

まず、X2Y2とLooksのFDVについてお話しましょう。ほとんどの人がまだX2Y2の価値がLooksより低いと考えているため、一見データセットはかなり疑わしいと思うかもしれませんが、実際にはX2Y2は10日前に遅れをとっていました。Looksの下落は、トークンインセンティブの現在の減額に起因する可能性があります。一方、X2Y2は底がしっかりしており、価格はかなり安定していました。また、Looksの現在の手数料は2%ですが、X2Y2は0.5%であるため、X2Y2の取引量はLooksの2倍であるにもかかわらず、Looksの取引手数料はX2Y2の2倍です。

MCで評価する場合、現在の取引手数料率によって生成されるAPYを使用して比較することができます。X2Y2の現在の取引手数料による利益率は54%であるのに対し、Looksは28.21%です。X2Y2とLooksのPE比率はそれぞれ1.85と3.57であると結論付けることができます。

次に、X2Y2 を ZORA および Opensea と比較します。Looks の評価が Crypto Native による NFT 取引所の評価方法と似ていることに同意するとします。その場合、ZORA と Opensea の評価は、従来の VC による類似プロジェクトの評価方法と同じであることにも同意するものとします。ZORA の PS は 162.6、Opensea は 0.42、PE 比率は 21.03 です。ZORA の評価は高すぎます。機関投資家は Opensea に約 20 の PE 比率スコアを与えており、これは X2Y2 の 6.25 倍です。

Openaeaが最終的に上場した場合、そのPE比率は20を超えると思います。これは、上記のPEがPEラウンドのデータに基づいているためです。ただし、分析の便宜上、20のPEを適用します。OpenseaはPEラウンド中に99%の市場シェアで市場を支配しました。したがって、業界リーダーの評価プレミアムがOpenseaに適用されます。投資の種類は株式投資であり、機関はあらゆる種類の利益(取引手数料だけでなく)を共有できるため、追加の20%のプレミアムが適用されます。これらのプレミアムを差し引いた後、OpenseaのPE比率は約14.02です。

Opensea は過小評価されているため、他のマークアップを差し引いた NFT 取引所の PE 比率を 14 とより合理的に算出できます。この比率の場合、X2Y2 の価格は 0.63U になります。

(B)DCF分析

DCF分析法は比較分析よりも主観的なパラメータが多く必要であり、X2Y2は新生児のようなものなので(データが不足している)、この方法の精度は低くなります。そこで、ここでは大まかなDCFF分析を実施します。

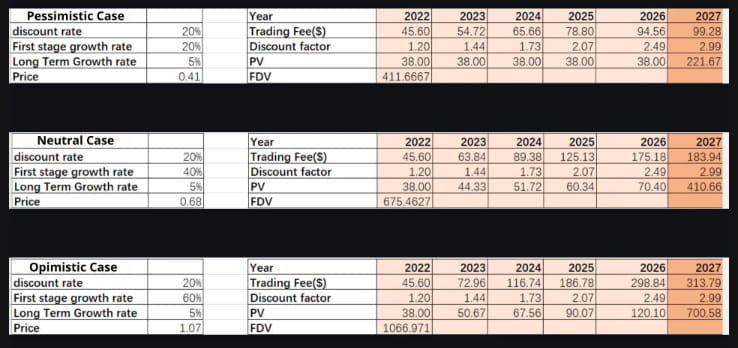

最初のパラメータは割引率です。私はリスクフリーレート + 株式リスクプレミアムを使用します。従来の金融業界ではリスクフリーレートとして 10 年国債の利回りを使用していますが、私は暗号通貨業界の代表的な ETH ステーキング率 (LIDO リアルタイムデータによると 4%) を使用します。株式リスクプレミアムについては 16% を入力したので、割引率は 20% になります。

次に、X2Y2の利益の年間成長率を評価する必要があります。2022年から5年間は急成長し、その後安定状態に達して緩和し始めると仮定します。状況を楽観的、中立的、悲観的に分類します。私の評価はそれぞれ60%、40%、20%で、安定状態では5%の成長が見込まれます。

楽観的、中立的、悲観的な状況では、X2Y2 の評価はそれぞれ 0.41U、0.68U、1.07U となり、いずれも現在の価格 0.28U よりも高くなります。

NFT 市場の潜在力は非常に大きいと思うので、年間収益成長率 60% はまだトレンドを過小評価している可能性があります。すでに市場の一部を占めている技術主導でユーザーフレンドリーな NFT 取引所にとって、X2Y2 の成長率はベンチマークを上回る可能性があります。したがって、1.07U はまだ過小評価された価格である可能性があります。

4. X2Y2が過小評価されている理由

「現実のものはすべて合理的であり、合理的なものはすべて現実である。」X2Y2 の価格は、ほぼ 3 か月間 0.2 ~ 0.3U の間で推移しています。この範囲が過小評価されている場合、その理由は何でしょうか。

マクロ市場の悲観的な感情: BTC の価格は 45,000 ドルから 30,000 ドルに下落し、ETH の価格は 3,500 ドルから 1,900 ドルに下落しました。ほとんどの投資家は、暗号通貨市場はすでに弱気相場に入っており、この間の X2Y2 のパフォーマンスは比較的良好であると考えています。

流通量が少ない:X2Y2のトークノミクスは保有者にステーキングを奨励しているため、流通量の90%がステーキングプールにあります。機関投資家は市場で大きなチップを吸収することができません。一方、流通量が少ないため、X2Y2がいくつかの大手取引所に上場されていても取引量が少ない可能性があります(個人的な推測)。しかし、これは諸刃の剣の状況であり、一方で価格はより制御可能になり、価格が急速に上昇する可能性もあります。

高いステーキング利回りによる売り圧力: これは暗号通貨における古くからの問題です。一部の投資家は、現在の 100% ステーキング利回りを利用して自身のポートフォリオリスクを管理し、売り圧力に寄与しています。

デビューボーナスを逃したこと:これが最も重要な理由だと思います。X2Y2には強力なキックオフがなく、先行者利益主導の業界では非常に不利な競争でした。また、X2Y2はOpenseaにヴァンパイアアトラクトをリリースした最初の取引所ではなく、投資家はX2Y2のヴァンパイアアトラクトを魅力的だとは思わないかもしれません。さらに、ステーキングの最初の段階でパラメータ設定ミスがあり、巨大な売り圧力が生じ、価格が4ドルから0.15ドルに急騰しました。突然の急騰は、X2Y2の徹底的な調査を行っていない一部の投機家を怖がらせる可能性があります。さらに重要なのは、アクティブなNFTトレーダーはまだ200万人しかいない小さなグループであり、投資は言うまでもなくX2Y2に気づいたのはほんの一握りです。Openseaは依然として優位に立っています。

最後になりますが、私は宣伝のためにこの記事を書いているわけではありません。上記の内容から、X2Y2 の価格に対する私の予想は 0.5 ~ 1.5 ドルであり、これは現在の価格の 10 倍未満であることが明らかです。X100/X1000「ランボルギーニの夢」が広く普及している暗号通貨市場であっても、なぜ私は X2Y2 をウォッチリストに含めるべきだと信じているのでしょうか。