暗号通貨市場は上昇~従来型市場は好調…さて、お金の流動性について少しお話します。量的引き締め(QT)は新たな常態となるのでしょうか?

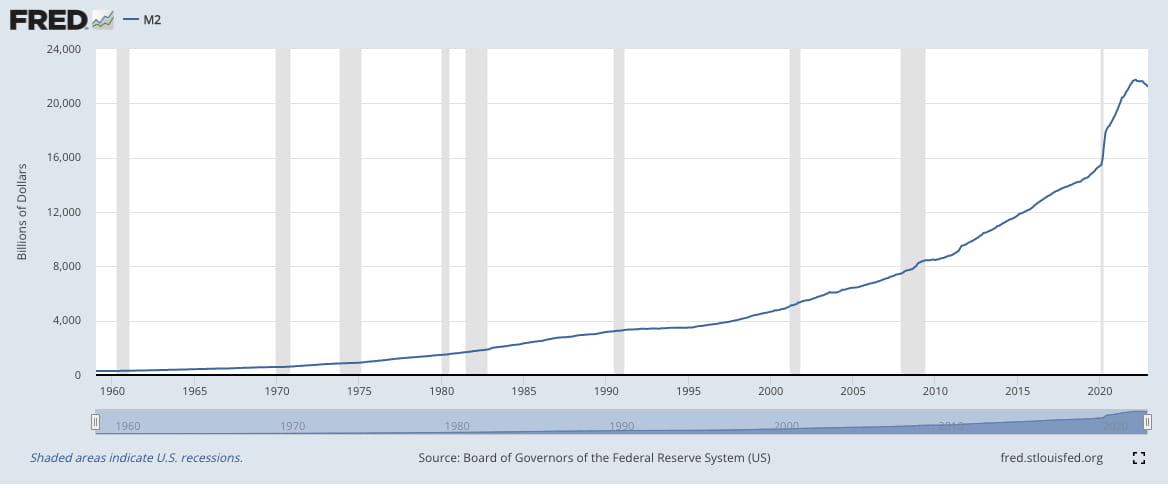

これまでのところ、一生に一度の出来事が起こり、FRED M2は前年比で初めて減少し、21.2兆ドル(2022年12月)と21.5兆ドル(2021年12月)となり、ピーク時の21.7兆ドル(2022年3月)となった。一方、0.5兆ドルの縮小(2022年3月から2022年12月まで)は、2020年1月以降に印刷されたお金(5.8兆ドル)のわずか9%を占めるに過ぎない。一般的に、QTは金融環境の引き締めと見なされており、利回りの上昇を通じて資産価格の低下につながる。

0.5兆ドルの縮小は、FRBのQTへのコミットメントに起因しており、ウォーラーFRB総裁は先週、(米国、つまり世界の)銀行システムには十分な流動性があると示唆した。これは、FRBが十分な(もはや不足していない)準備金制度を運用していることを考えると重要であり、FRBのo/n rrpファシリティに恥ずかしそうに置かれている2兆ドルの余剰現金を指摘した。

流動性については、ウォーラー総裁は利下げ期間中(つまり、フェデラルファンド金利の低下期間中)QTは維持されると示唆した。1兆QTが25bpsの引き締めに相当すると見ているウォーラー総裁にとっての疑問は、バックストップ措置であり、廃止されたディスカウント窓口に代わるものであるFRBのスタンディングレポファシリティ(SRF)が流動性維持にどれほど不可欠なものになるかということである。

SRFはマネーマーケットのボラティリティを抑制するための重要な付録を形成します。前回のQTサイクル(2019年)で見られたように、GCレポの借り手は、特に2019年9月16日と17日に(異例の)ボラティリティの高い翌日物金利(EFFR、SOFR)に見舞われました。SRF(2021年7月に開始)により、日中および翌日の流動性危機に対応するために、FRBのバランスシートを一時的に拡大できるようになります。

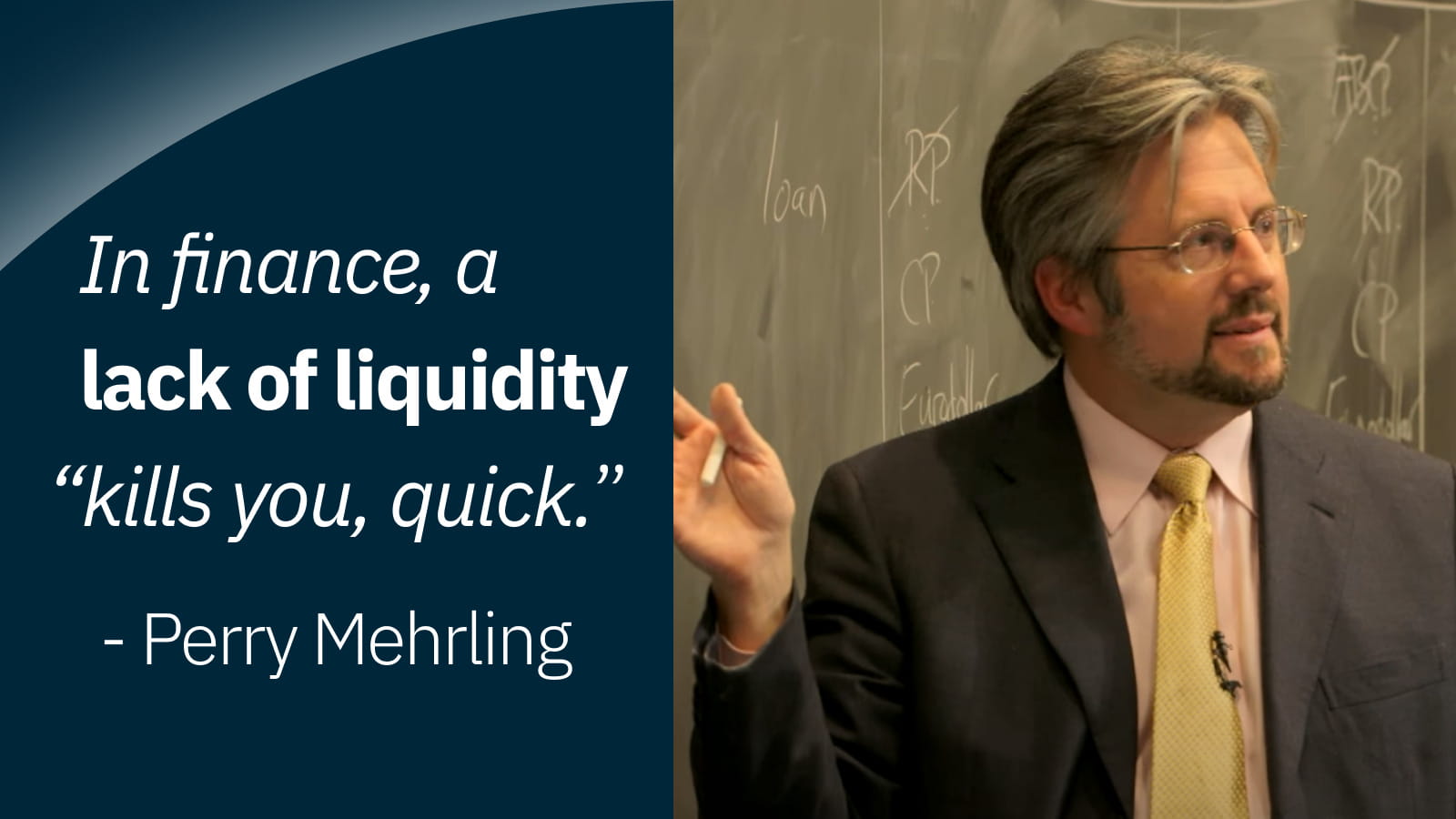

市場の方向性(上昇/プラス方向)がFRBのニューノーマル(下降/マイナス方向)との乖離を維持し、流動性が限界に追いやられるため、今年はSRFが試される可能性が高い。ペリー・メーリングの有名な言葉「金融において、流動性の欠如は「あっという間に」あなたを殺してしまう」にあるように、唯一の疑問はSRFが流動性の解毒剤となるかどうかだ。

2023年1月13日の週次レポートで述べたように、FRBは金融政策の伝達をFFRからIORに調整したため、銀行は(融資創出=資産収益を通じて)再びシステミックリスクを呈することになり、QT期間中に流動性危機(Libor-OIS)が発生すると、新たなFRB体制が試されることになる。私たちに言えることは、「歴史がどう動くか、自分の考えを述べてください」ということだけだ。

つながりましょう! ♾️

ウェブサイト: www.infinity.exchange

ツイッター: https://twitter.com/infinitymaxima

ディスコード: https://discord.com/invite/cb3DW9zMtB

テレグラム: https://t.me/infinityexchangechat

お問い合わせ先: community@infinity.exchange