インフレは本当に鎮静化されたのか?

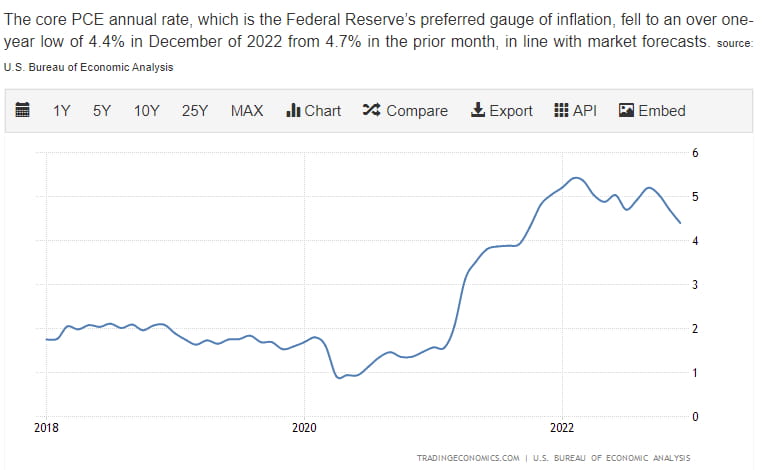

莫大な紙幣の印刷にもかかわらず、インフレ率は落ち着いているようです。消費者はインフレを CPI で測定します。この測定には、世帯が通常購入するすべての商品とサービスが含まれます。連邦準備制度は、PCE という別の指標に基づいて政策を実施します。

個人的

消費

支出物価指数

数学的に言えば、CPI と直接比較できます。ただし、食品とエネルギーは意図的に除外されています。これらは自然な価格変動性があるため、計算では考慮されません。これらの項目を意図的に除外することで、商品価格の自然な/正常な変動を考慮して、市場が過剰に反応したり、制御されたりすることを防ぎます。

データを見てみましょう!

2020年後半のPCEの上昇は、インフレが始まり始めたときに起こりました。インフレは、サプライチェーンの動向と世界的な海上輸送のロジスティクスに伴って勢いを増しました。

なぜこれが重要なのか?

「効率的市場仮説」に賛同するなら、市場はすでにこのデータに価格を付けています。そうでないなら、この意味について話し合いましょう。

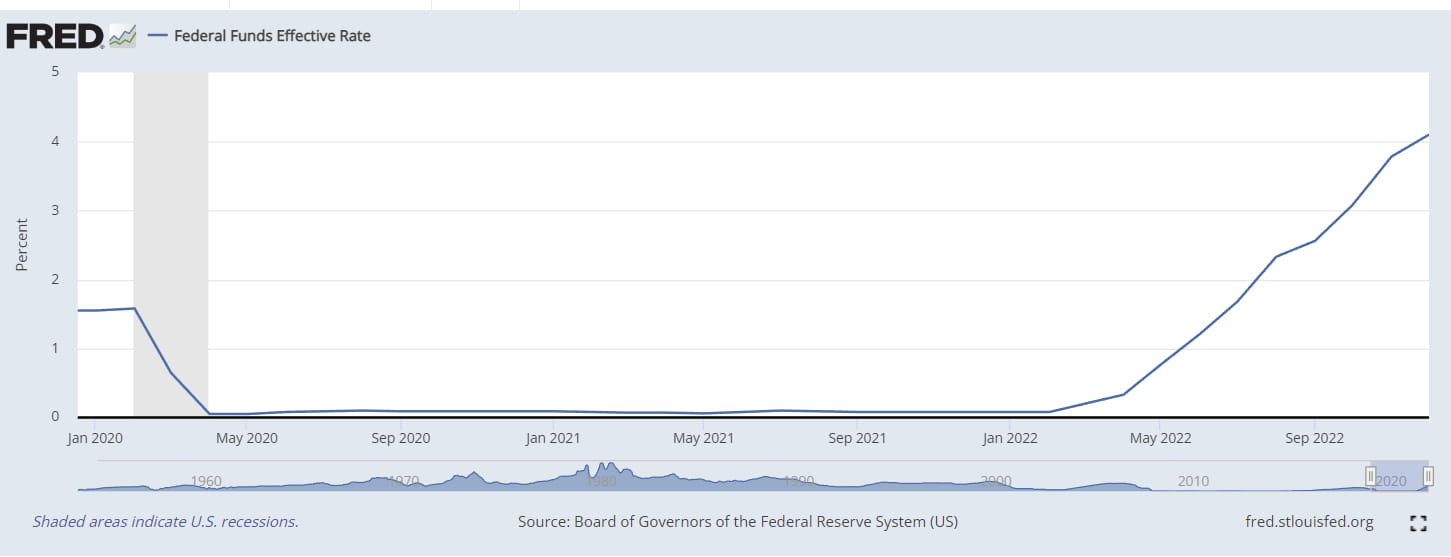

最初に検討すべきデータ: フェデラルファンド金利の履歴

連邦準備制度理事会は、75bpsから50bpsの範囲で非常に積極的に金利を引き上げてきました。この状況では、25bpsの緩和は市場に余裕を与え、「ハト派」の様相を描きます。

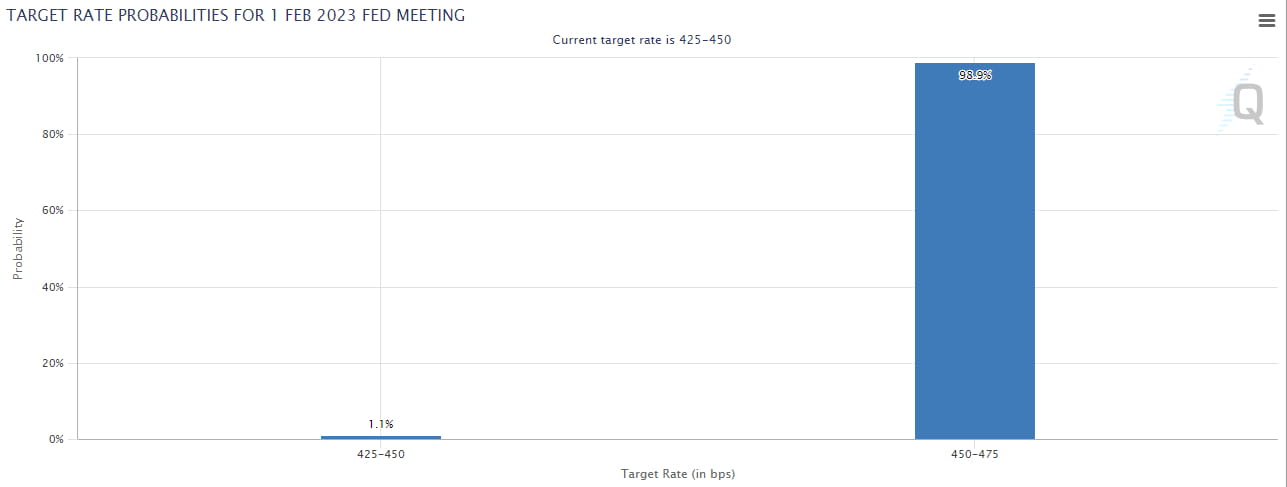

考慮すべき2番目のデータ: 2月のFOMCの推測

常に効率的な市場は、次回のFOMCで25bpsの利上げが行われると予想しています。現時点では98.9%の信頼度で言われており、PCEの緩和と労働市場の堅調さを背景に、50bpsの利上げの可能性は1%です。

常に効率的な市場は、次回のFOMCで25bpsの利上げが行われると予想しています。現時点では98.9%の信頼度で言われており、PCEの緩和と労働市場の堅調さを背景に、50bpsの利上げの可能性は1%です。

次に何が起こるでしょうか?

インフレ状況に突然の変化がない限り、市場は引き続き 25bps を予想するだろうと私は考えています。連邦準備制度理事会は、インフレがひどかった 70 年代や 80 年代を恐れて、利下げや引き締めを怠ることに強く反対しています。インフレは収まったように見えましたが、第 1 波よりもはるかに壊滅的な「第 2 波」が戻ってきました。

予想されるFOMCの結果: JPow氏の演説中の調子に応じて、25bpsと中立的な市場ボラティリティ。

予想外のFOMC: 50bpsとタカ派的なトーンが下向きのボラティリティを引き起こす。

2023年の予想: 利下げなし