序文

シティバンクの最新調査レポート「証券サービスの進化2023 - 金融市場インフラの破壊と変革」では、取引決済が24時間以内に完了することを保証するインドが新たに開始したT+1決済に焦点を当てている。

米国やカナダなどの主要国がT+1に移行する中、シティはDLT、CBDC、ステーブルコインがこの移行に与える影響を調査した。

41 ページのレポートを、誰もが読めるように以下の主要な要点に要約しました。

エグゼクティブサマリー

このレポートでは、2021 年の業界のスタート、2022 年の変革、2023 年の核となる戦略を予想しています。業界は資本市場の決済サイクルの短縮を計画しているだけでなく、今後5年間の他の決済、デジタル通貨の採用、アトミック決済の動向も予測しており、企業は戦争に向けた準備を万全に整えている。

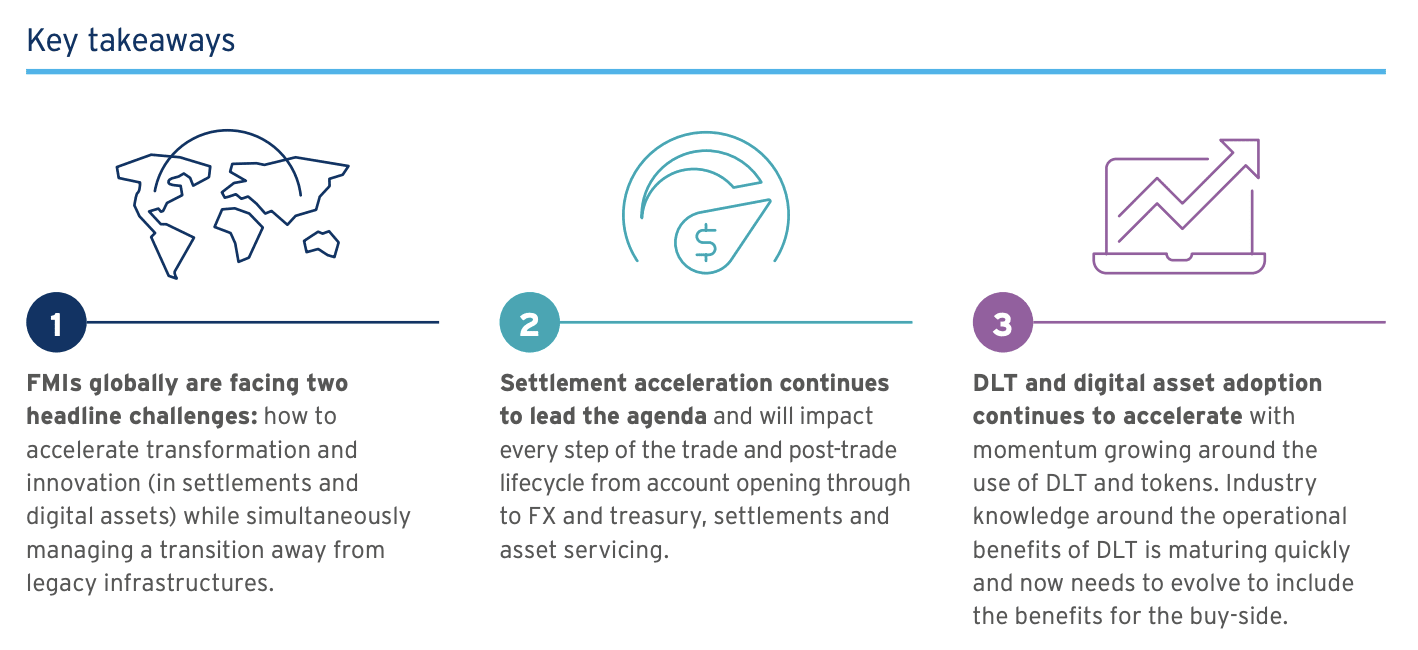

FMI アジェンダ

FMI は、決済とデジタル資産の変革、および従来のインフラストラクチャの更新という 2 つの課題に直面しています。戦略は地域によって異なります。ラテンアメリカでは大規模な合併が起きており、ヨーロッパでは清算の疑いがあり、アジアとラテンアメリカではデジタル化に重点が置かれ、北米とヨーロッパでは共有プラットフォームに重点が置かれています。決済サイクルが加速するにつれて、FMI の業務は今後ますます複雑になるでしょう。伝統的な建築からの変革と経営がテーマとなった。

決済の変革

回答者の89%は、決済は5年以内にT+0またはT+1に進むと考えており、大きな変化を象徴している。米国とカナダは T+1 に向けて移行しており、業界を超えた影響をもたらしています。欧州とアジアは財政的圧力に直面しており、北米は規制と流動性の課題に直面しています。

市場の変化に伴い、業界標準もアップグレードされます。インドでの T+1 の経験から、成功の鍵は顧客エンゲージメント、自動化の強化、戦略的計画、特にインスタント メッセージングとジャストインタイムの在庫管理にあります。ただし、T+1 はグローバル決済が同期せず、すべてのトランザクション リンクに影響を与えるリスクを引き起こす可能性があります。

DLT とデジタル資産

2023 年には、回答者の 74% が DLT およびデジタル資産に参加する予定であり、DLT の傾向が衰えることなく続いていることを示しています。ネガティブな見出しにもかかわらず、ユーラシアにおけるデジタル資産活動は増加しました。業界は、DLT によって運用の選択肢と柔軟性が向上すると期待しています。

5 年以内に、CBDC とビジネスメカニズムが普及すると予想されます。組織とテクノロジーは変化しており、規制は増加しています。 DLT の今後の発展の鍵は、バイヤーを惹きつけ、産業プロセスを最適化することにあります。

研究手法

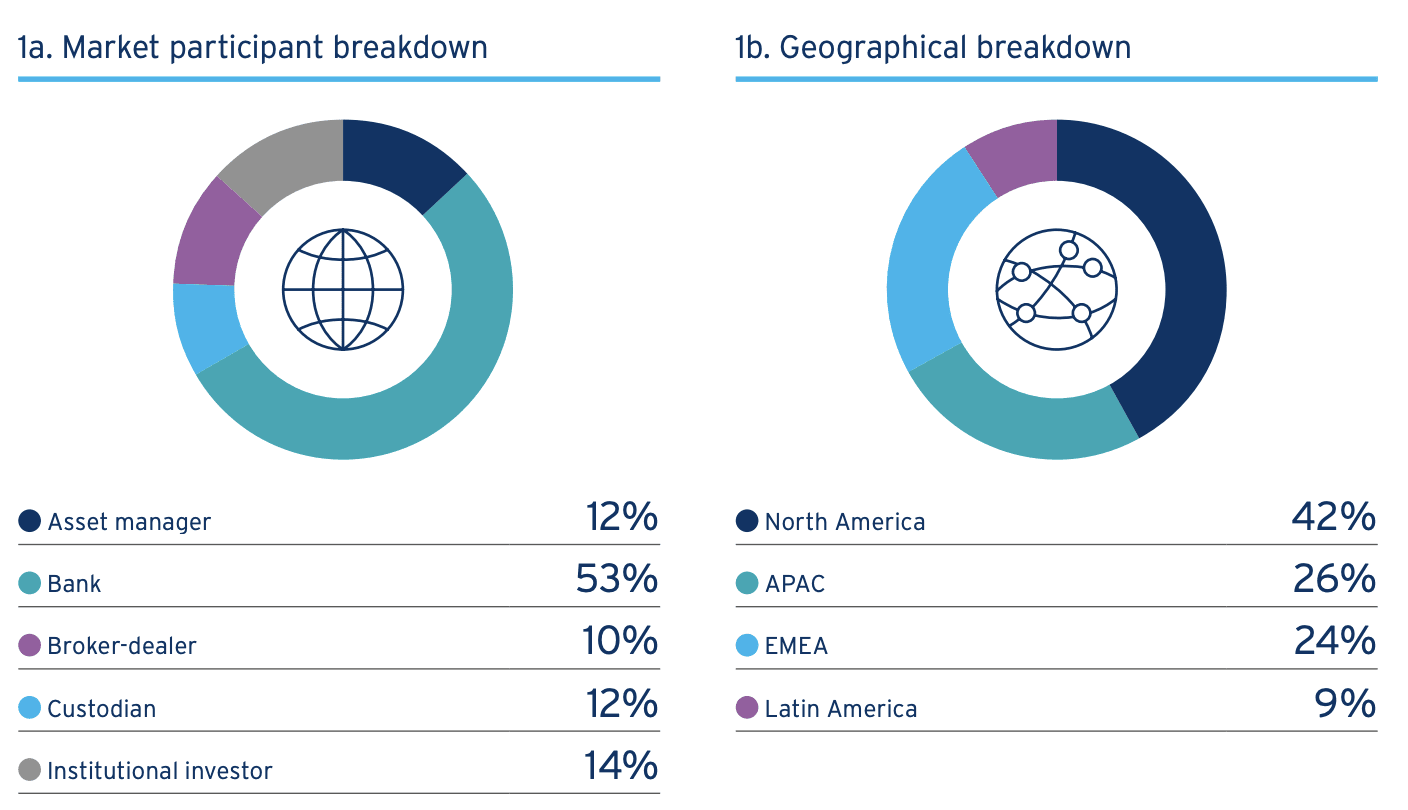

アジア太平洋、ヨーロッパ、北米、ラテンアメリカにおける証券決済の傾向を洞察するために、このレポートは定性的データと定量的データを統合しています。

定量的な部分については、シティ セキュリティーズ サービスが ValueExchange と提携し、2023 年 5 月に FMI、カストディアンなどを対象とした世界の専門家 483 名を対象に調査を実施しました。

定性的な部分では、取引所、金融テクノロジー、その他の業界の専門的な見解を深く理解するために、2023年6月から7月にかけて12人のFMIと業界関係者にインタビューが行われました。

今日の金融市場インフラ (FMI) の課題を推進しているものは何ですか

中央証券保管機関 (CSD) の役割の変化

CSD の役割は過去 10 年間で変化しました。ブロックチェーンや T+1 決済などは CSD レベルで実装するのは簡単ですが、実際の市場での採用は課題に直面しています。

CSD はエコシステム マネージャーとなり、市場の進歩と革新を推進しています。これは CSD のビジネス モデルの変化を表しており、世界的な規制との相互作用が増加しています。

和解の加速が最優先課題

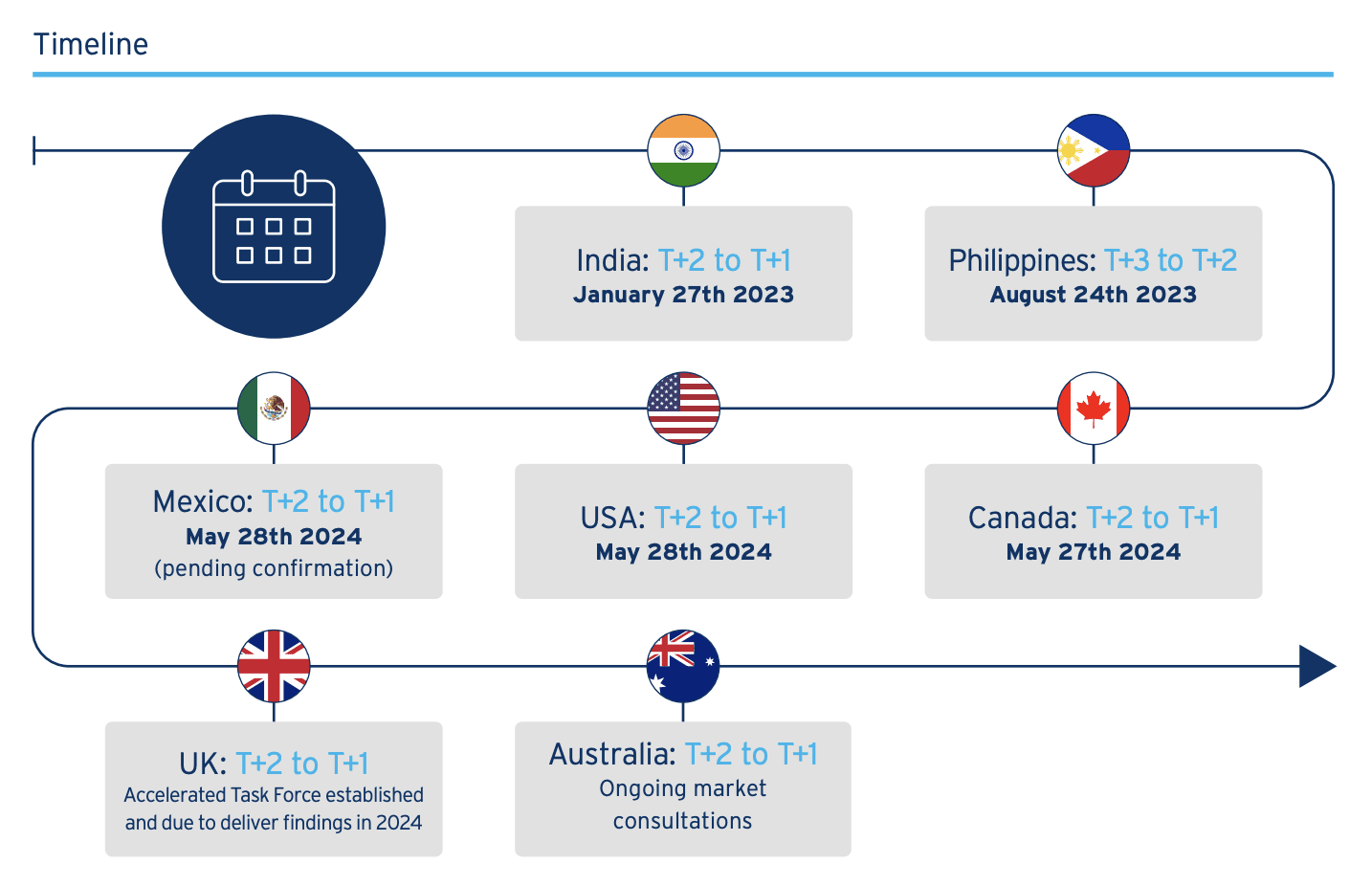

加速決済 (T+1) に対する世界的な注目が高まっており、市場参加者の 24% がビジネスに最も大きな影響を与えると認識しています。

メキシコは取引の半分が海外投資に関連しており、米国と並行して2024年にT+1を導入すると予想されている。インドが T+1 を導入し、北米もこれに続き、他の市場も追随するでしょう。決済の加速は、単純な FMI や決済問題を超えて、参加者間の全体的な協力とクロスタイムゾーンの考慮を重視します。

FMI のレガシー テクノロジーを置き換える

CSD ビジネスは、イノベーションの進歩とレガシー テクノロジーの変革のバランスを取るという課題に直面しています。世界の貿易後システムの 14% は老朽化していますが、その更新には困難が伴います。

レガシー システムはイノベーションを妨げますが、多くの組織はその信頼性のために変化が遅れています。市場は干渉を避け、信頼を維持するための変革の道を模索しています。

デジタル化: FMI の新しい役割

2023 年、市場はデジタル資産に焦点を当て、FMI の革新的な役割が進化します。初期段階では特定の資産の変革に焦点を当てていましたが、さまざまな資産プールの流動性を統合する必要性がすでに存在しています。

FMI は、過去の DLT モデルとは異なり、この変化に適応する規制された共有プラットフォームを提供します。現在の CSD は、デジタル資産の新たな方向性を切り開きます。

株主のガバナンスとエンゲージメント

CSD の役割は、発行者と投資家をより透明に結びつける方向に変化しつつあります。既存の体制では、迅速な株主投票のニーズに応えることができません。投資家が企業経営に積極的に関与するようになるにつれて、仲介市場への圧力が増大します。

Proxymity のような新しいテクノロジー プラットフォームが登場しましたが、パブリッシャーとの関係に不確実性をもたらしました。これにより運用モデルの多様性が促進され、投資家のニーズに対応する能力が薄れる可能性があります。

トレードオフ: エンタープライズ アクションの自動化

世界的な証券取引においては、企業活動の自動化を無視することはできません。オーストラリア、インド、スイスなどの多くの国では、この業界で 80% の進歩を達成しています。世界の投資家は、市場間の標準化と資産サービスの統一の推進を望んでいます。

しかし、改革は地域の特殊性から既存のプロセスの惰性に至るまでの課題にも直面している。 CSD は自動化を推進し続け、それが議題に上ることを保証します。ユーロネクスト証券オスロは、海外投資を誘致するために標準化の重要性を強調している。

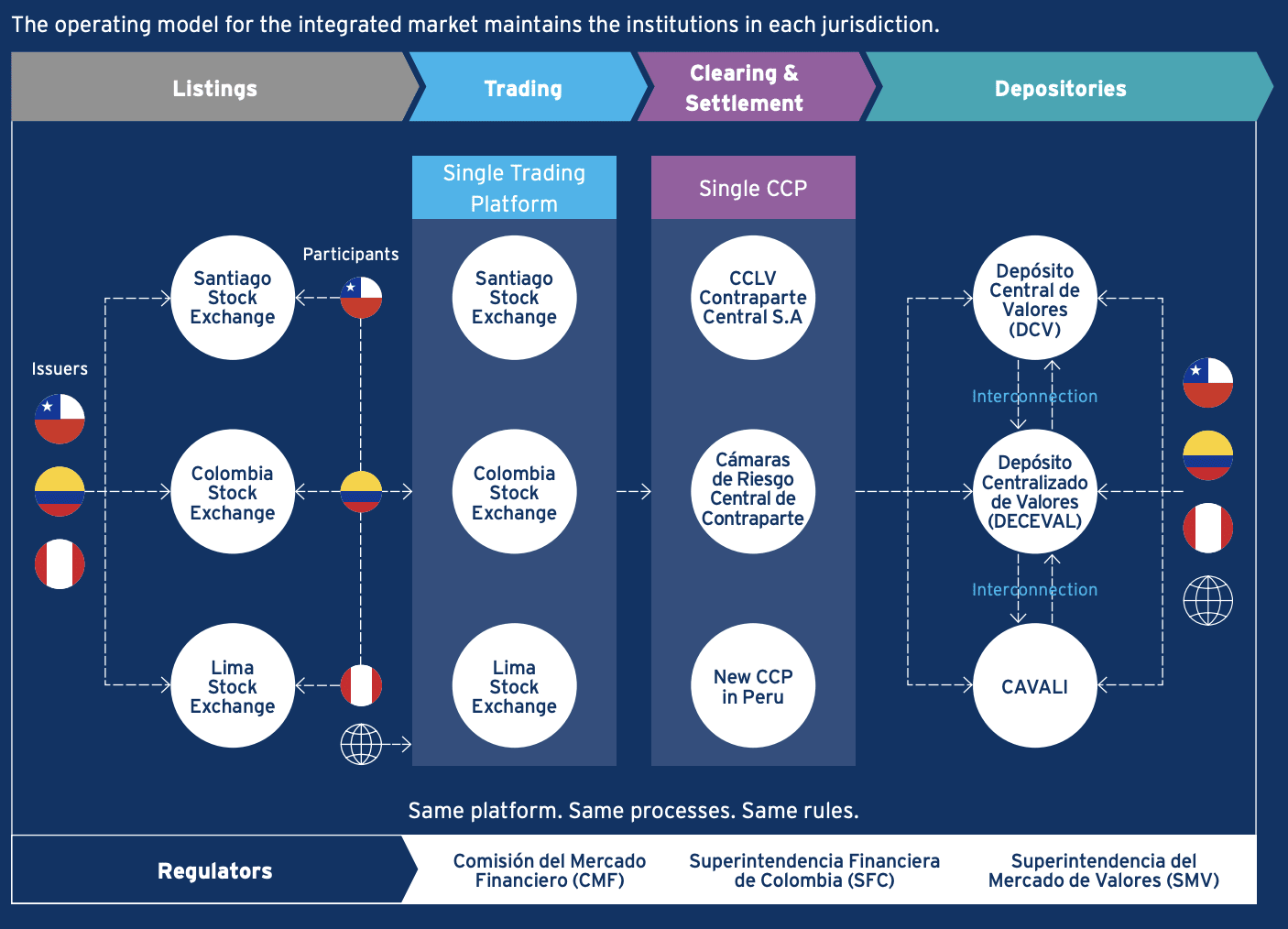

ラテンアメリカの単一市場

どうしたの?

2024年にはコロンビア、チリ、ペルーの3大株式市場が1つの取引プラットフォームに統合される予定で、これはFMI協力における大きな進歩となる。 Brother と Zhi がそれぞれ 40%、Secret が 20% を占めます。

この動きにより、ラテンアメリカの3つの市場が統合され、資産の「投資可能性」が向上します。発行者は 1 か国で上場できますが、株式は 3 か所で取引され、統一された規制の対象となります。

これまでに何が行われてきましたか?

2018年以来、3か国の株式市場は発展を遂げ、株主会社を設立し、発行体の認識と決済の相互運用性を実現しました。しかし、本当の課題は貿易後の統合、特に清算と決済の統合にあります。コロンビア証券取引所のフアン・パブロ・コルドバ氏は、清算と決済の統合はトレーディングの統合よりも難しいと考えている。

新しい機会を生み出す

この統合は当初は株式に利益をもたらしますが、将来的には上場デリバティブなど他の資産にも拡大する可能性があります。コルドバは、債券のほとんどが店頭取引であり、取引習慣が国ごとに異なるため、時間がかかる可能性があると警告した。新しい取引グループは、市場プロセスの合理化、自動化を高めるための共通基準の導入、外国為替管理にステーブルコインを活用する可能性などの機会を参加者にもたらすことになる。

統合された市場運営モデル

複数の市場にわたる変化は決して簡単ではありません。コロンビアとペルー (チリは除く) の既存のアカウント構造により、アカウントの標準化を達成することが困難になっています。

さらに、世界の投資家の調整意欲も重要です。ブラジルや米国に比べて市場規模が小さいため、投資家は新たな変化にすぐに適応することに消極的になる可能性がある。最後に、決済の加速などの世界的な取り組みは、安定が必要なときにさらなる構造変化の必要性をもたらす可能性があります。

世界の投資家への影響

この発展は、主に流動性と投資効率の向上という利点を投資家にもたらします。 3 つの主要市場は標準化されたユーザー エクスペリエンスを提供し、同じマッチング エンジンとルールを使用します。

単一の決済プラットフォームを通じて、投資家はデータ接続と銀行関係を統合し、預金機関間の差異を排除できます。流動性の増加により、より多くの市場参加者が集まり、好循環が継続します。

ヨーロッパにおける清算合併

どうしたの?

2007 年の MiFID I 以来、欧州取引の清算競争は変化し、清算コストは 1 ユーロから数セントに低下しました。

ユーロネクスト・クリアリングは欧州の主要市場に参入した後、企業の清算選択に影響を与える「優先清算」モデルを開始した。取引当事者が合意に達しなかった場合、清算はデフォルトでユーロネクストが行い、その後モンテ・ティトリが処理することになる。この変更は規模の経済に影響を与える可能性があります。

これは市場参加者にとって何を意味するのでしょうか?

「優先清算モデルの選択は幻想です。」

Euronext Clearing の規模は、参加者が 2 つの市場のみに直面することを意味し、効率が向上します。しかし、それには選択、コスト、リスクという課題も伴います。間違った決済機関を選択すると、効率の低下やコストの増加につながる可能性があります。 T2S では国境を越えた取引がほとんどなく、決済量を増やすにはリスクが伴う可能性があります。中央証券保管規制(CSDR)の影響を考慮すると、現時点で圧力を加えるのは適切ではないと思われる。

次は何が起こる?

ジェフ・キング氏(シティ)は、「サイコロは投げられたが、市場参加者がこのモデルにどう反応するかはまだ分からない。清算が最も抵抗の少ない道のようだ」と述べた。

これらのリスクの見通しは依然として不透明です。市場参加者にとってコスト削減の機会は限られているように見えますが、他に利用可能な選択肢がない場合には、ユーロネクスト清算が優先されるルートとなるでしょう。

決済の変革

今日の居住地の変革: 私たちは今どこにいるのでしょうか?

過去 10 年間で、世界的な決済ニーズが増加しました。 2014年に中国が率先してT+0決済を導入し、その後主要市場はT+3からT+2に短縮しました。

2024年には米国とカナダがT+1決済を導入し、新たな決済リスクと変化をもたらすことになる。この大きな一歩は決済プロセスに影響を与えるだけでなく、他の市場も追随を強いられ、ドミノ効果が生まれます。

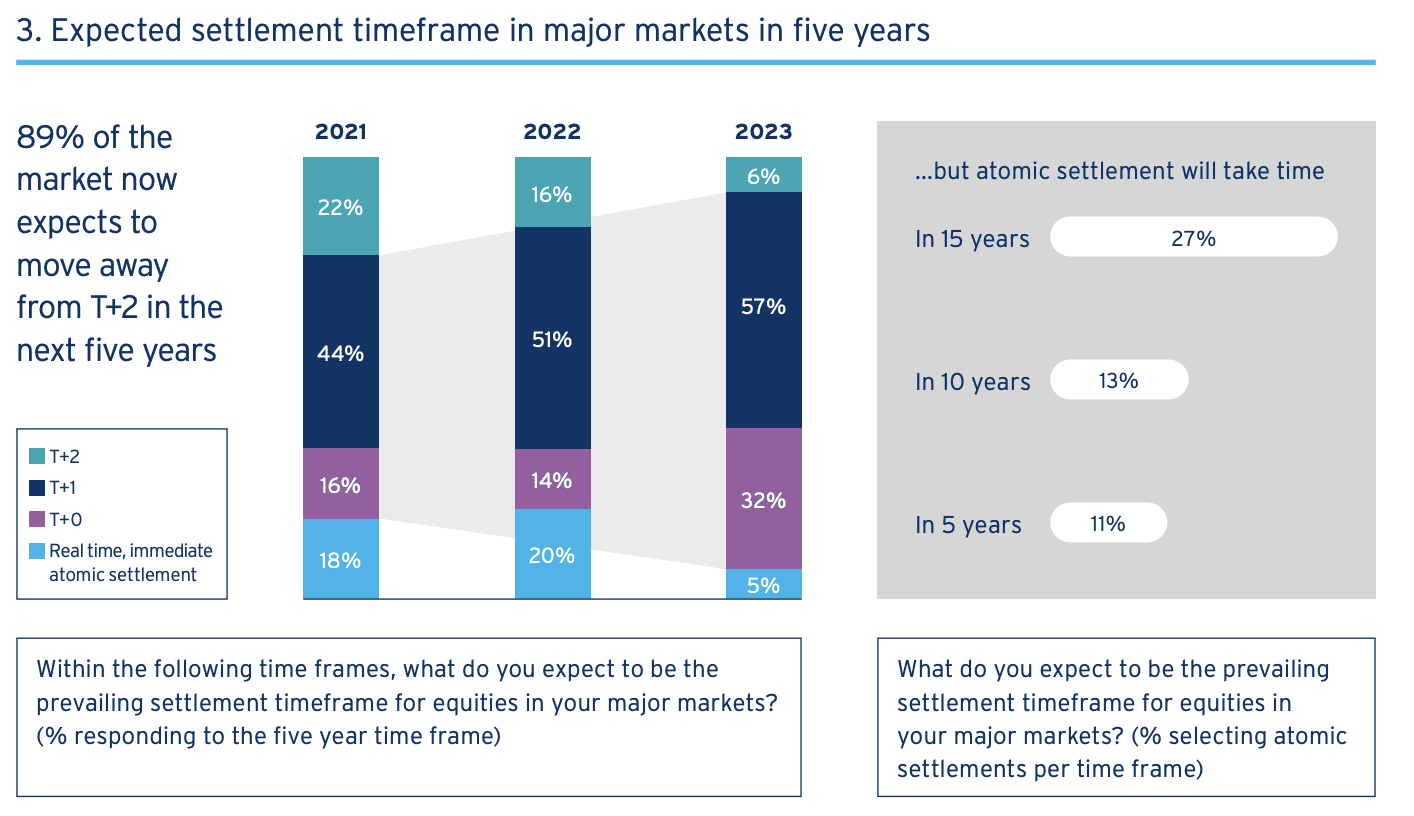

迅速な決済 - いつでも利用可能

決済プロセスは急速に変化しています。 2021 年の時点で、市場参加者の 89% は 5 年以内に T+1 または T+0 で決済されると予想しています。 27% は、即時決済が 15 年以内に主要市場を独占すると考えています。即時決済にはまだ時間とリソースが必要ですが、方向性は明確です。

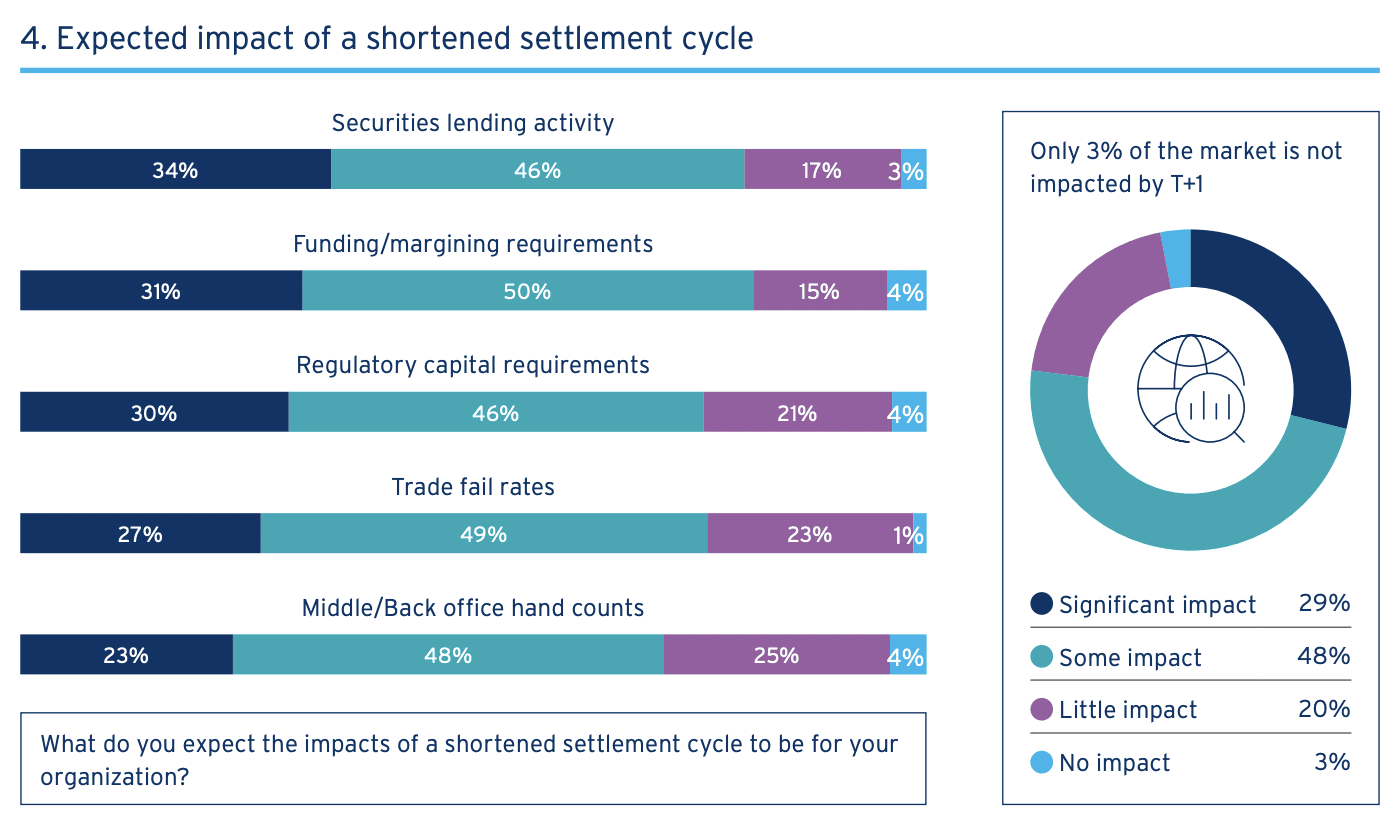

決済の加速 – 誰も免れない

T+1 決済は、77% の企業、特にブローカーやカストディアンに多大な影響を与えます。これは、口座開設から資金管理に至るまで、取引プロセス全体に影響します。 T+1 の実装により、トランザクションの失敗率が増加すると予想されます。資金調達と保証金の要件も、カストディアンの利益に合わせて再構築されます。証券融資は課題に直面していますが、効果的な最適化によりチャンスが生まれます。

決済の加速は資金の問題

近年、取引の資金調達部分が決済サイクルの短縮に対する大きな障害とみなされている。中国とインドにおける通貨の流動性管理には多くのコストが追加されています。資金調達の複雑さの問題は、単純な証券譲渡だけにとどまりません。ほとんどの企業は、特にFX取引の時間枠と資金流動性の違いを考慮すると、キャッシュクリアリングがT+1に向けた重要なステップであると考えています。

それはあなたのアイデンティティに関するものです...

米国のT+1決済では、大手証券会社は目先の効率性を追求する一方、中小企業はビジネスモデルを再設定する必要がある。米国とカナダの大手証券会社は調整を進め、顧客ネットワークの同期化に懸命に取り組んでいます。小規模なプレーヤーは、電子取引確認と自動化の加速を必要とする新しい SEC 規制に直面しています。

...そしてあなたの場所

T+1決済に移行すると、タイムゾーンは外国人投資家にとって大きな課題となります。米国とカナダのT+1改革により、欧州企業は早朝までの事業拡大を余儀なくされている。欧州金融協会は、取引処理時間が大幅に短縮されたと述べた。

UCITS V や ERISA などの現地の規制により、調整はさらに困難になります。適応するために、多くの企業は自社の運用モデルを評価し、イノベーションを模索しています。市場では外資が中心的な役割を果たしており、その特有のニーズを無視することはできません。

T+1 の旅: 決済を加速するための新しいターゲット モデルの構築

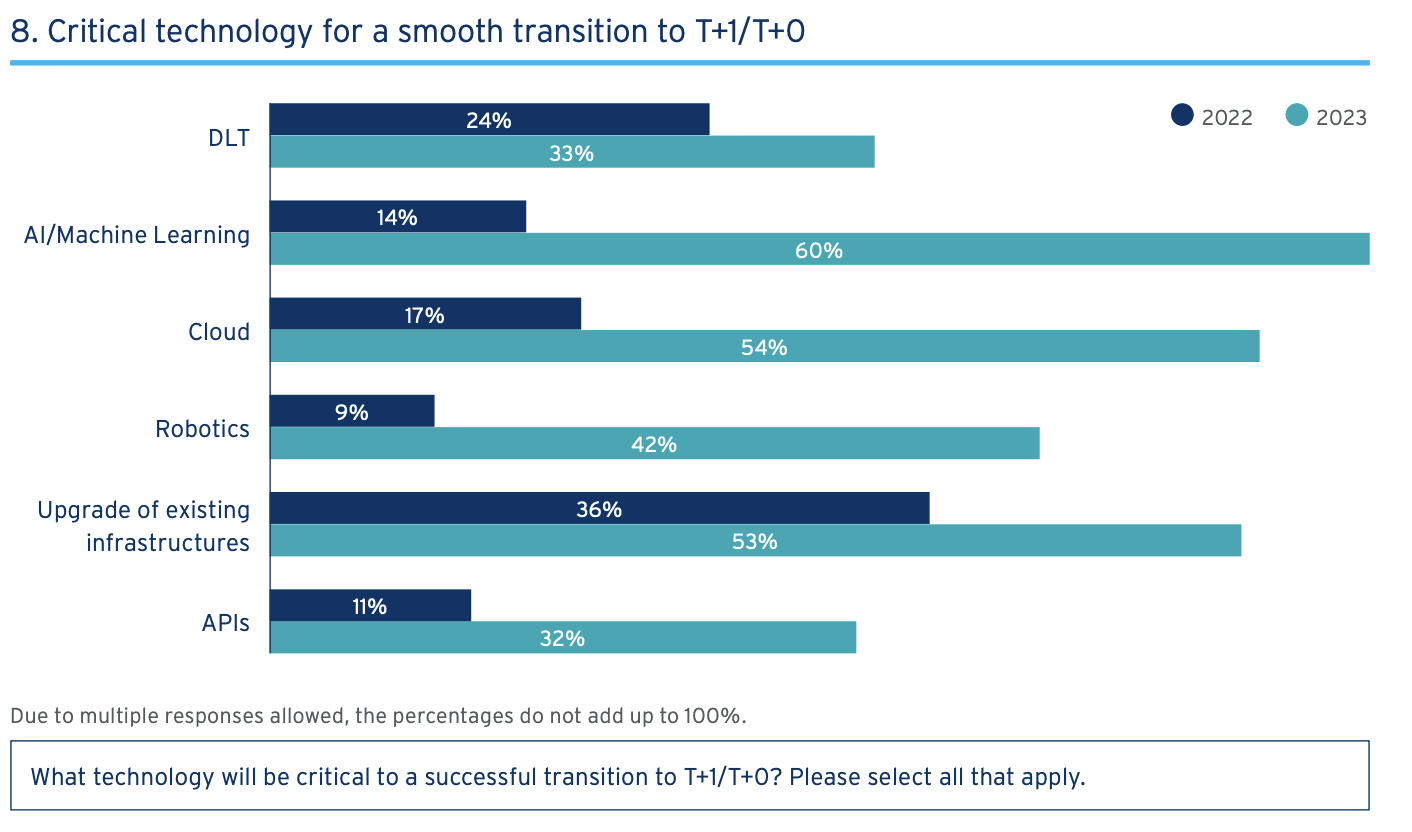

T+1決済は世界的なトレンドになりつつあります。統合戦略は長期的なコストを削減するための鍵となります。主な手順には、顧客コミュニケーションの最適化、社内テクノロジー プラットフォームのアップグレード、スタッフの配置戦略の調整が含まれます。

この移行において、AI および RPA テクノロジーの重要性はますます高まっています。決済時間が短縮されるにつれ、企業はさまざまなタイムゾーンに対応できるよう従業員を調整しています。 T+1 変革を成功させるには、テクノロジーと人材のバランスが必要です。

何もしなかったらどうなりますか?

T+1 和解に直面して、外国投資家はそれを義務ではなく選択であると考えています。しかし、遵守しない場合にはリスクが伴います。中国とインドでは未完了の取引には罰金が科せられ、米国では未確認の取引には追加料金と仲介リスクが生じます。行動を起こさないことによるリスクは明らかであり、世界中に存在します。

将来的には何が起こるのでしょうか?

T+1 に直面するこれはエコシステム ゲームであり、参加者は協力して準備を整える必要があります。米国、カナダ、メキシコは、機関や投資家が適切に備えているかを確認するためのテストを実施しようとしている。

T+1 の準備が最低基準となります。同時に、英国やオーストラリアなどの複数の市場でも、決済の加速や世界の専門家に交流の機会を提供することについて議論が行われている。

T+1と証券貸付

T+1 と証券貸付: 関係は何ですか?

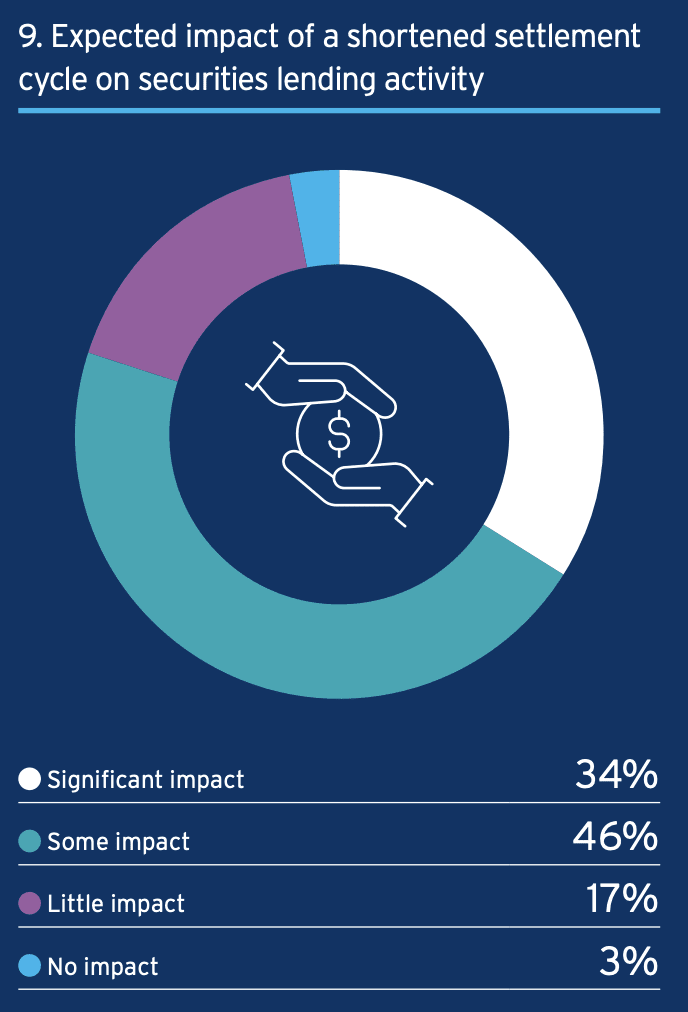

T+1 への移行は証券貸付に大きな影響を与え、この業界の企業の 80% が大きな影響を受けています。最悪のシナリオでは、有価証券の動向に関する不確実性により、資産所有者やブローカーが貸出可能な在庫を削減するよう促され、市場の流動性が大幅に減少する可能性があります。しかし、最良のシナリオは、即時在庫の確実性を備えた組織が T+1 を大きなビジネスチャンスに変える可能性があるということです。

潜在的な課題は何ですか?

米国とカナダが T+1 に切り替えた後、米国の国内融資市場への圧力は軽減されましたが、オフショア市場は手作業による課題に直面しました。資産所有者は代理店の借り手によって保証されていますが、リスクの高い業界では借入額が少なくなる可能性があります。ブローカーの回復プロセスにはエラーや遅延が発生するリスクがあります。 T+1システムではリサイクルのタイミングが重要です。ヘッジファンドは罰金が低いため、差し押さえ要求を拒否する可能性があります。

どのような潜在的な解決策や機会があるでしょうか?

T+1 の課題に直面している場合、ジャストインタイムの在庫を持つ企業は恩恵を受けるでしょう。インスタントシステムに移行すると、貸し借りが増える可能性がある。リスクをリアルタイムで管理して過剰な保管を回避し、貸付可能在庫を増やします。効果的な顧客認証管理と低い決済リスクにより、企業は取引リスクを軽減する「障害補償」ソリューションを提供できます。

将来には何が待っているのでしょうか?

証券貸付市場は高度に相互接続されており、単独で成功することは困難です。即時処理を実現するには、コア プラットフォームが世界中でタイムリーに採用される必要があり、特に米国の T+1 への移行が顕著です。業界の焦点は T+1 変革の影響にあり、通知、通信、決済の基準が明確化されます。目標は市場の流動性を高めることです。

DLT とデジタル資産

DLT とデジタル資産への参加は増加し続けています

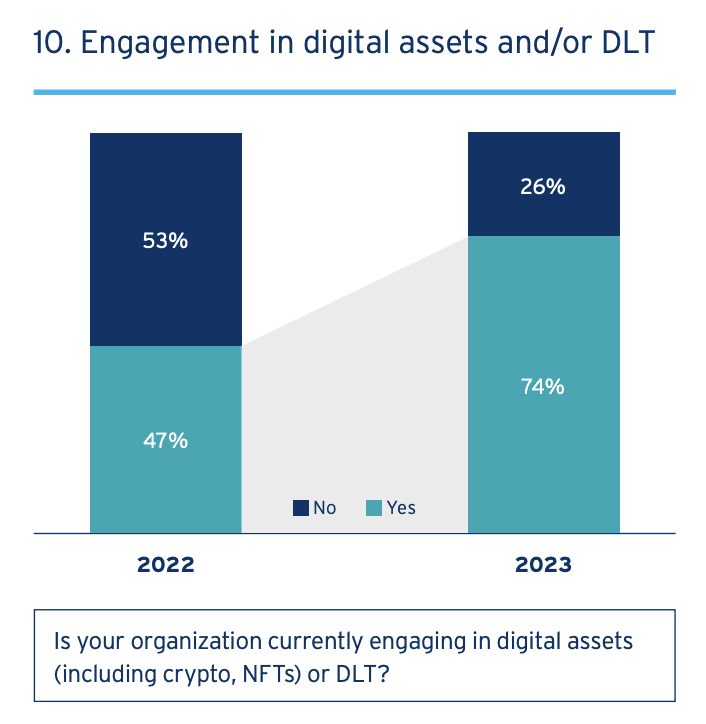

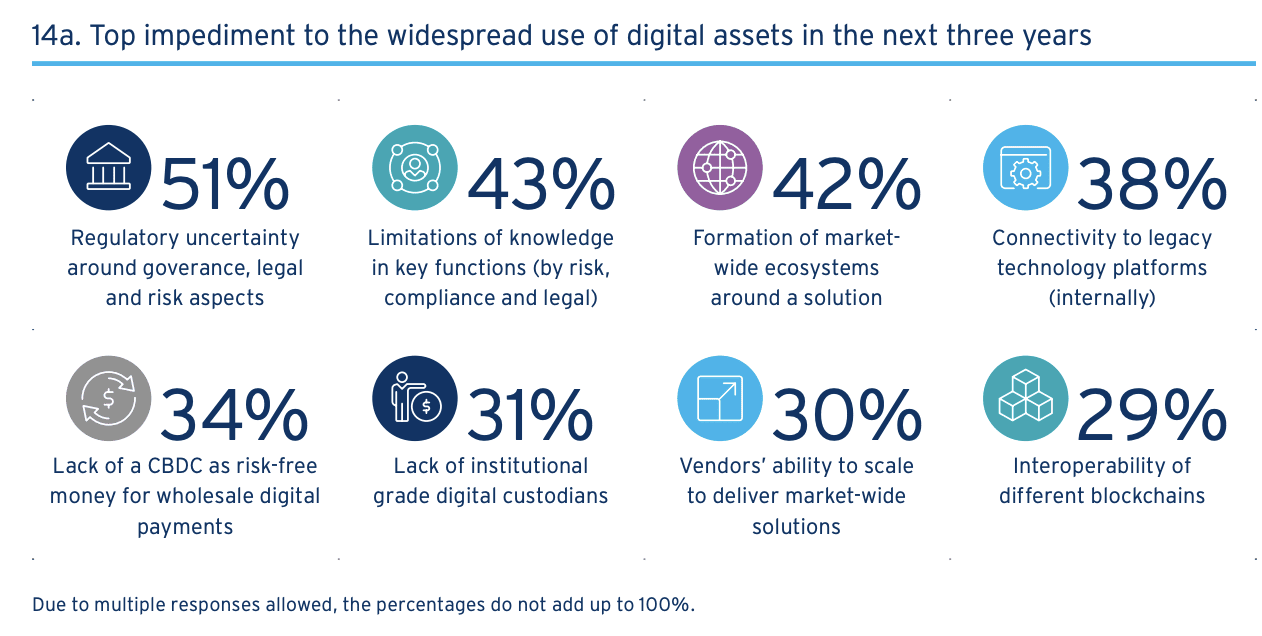

DLT とスマート コントラクトは、取引後の世界を変えています。 DLT障害の事例もあるが、依然として注目度は高い。 2023 年には、DLT に参加する企業の 74% が 2022 年の 47% から増加しました。

アジアとラテンアメリカは流動性を重視し、ヨーロッパは健全な規制を求め、北米はトークン化の恩恵を受けています。成功の鍵はテクノロジーだけではなく、それを実装する人材とプロセスにもあります。

デジタル化: 2 つの成熟度レベルでの運用

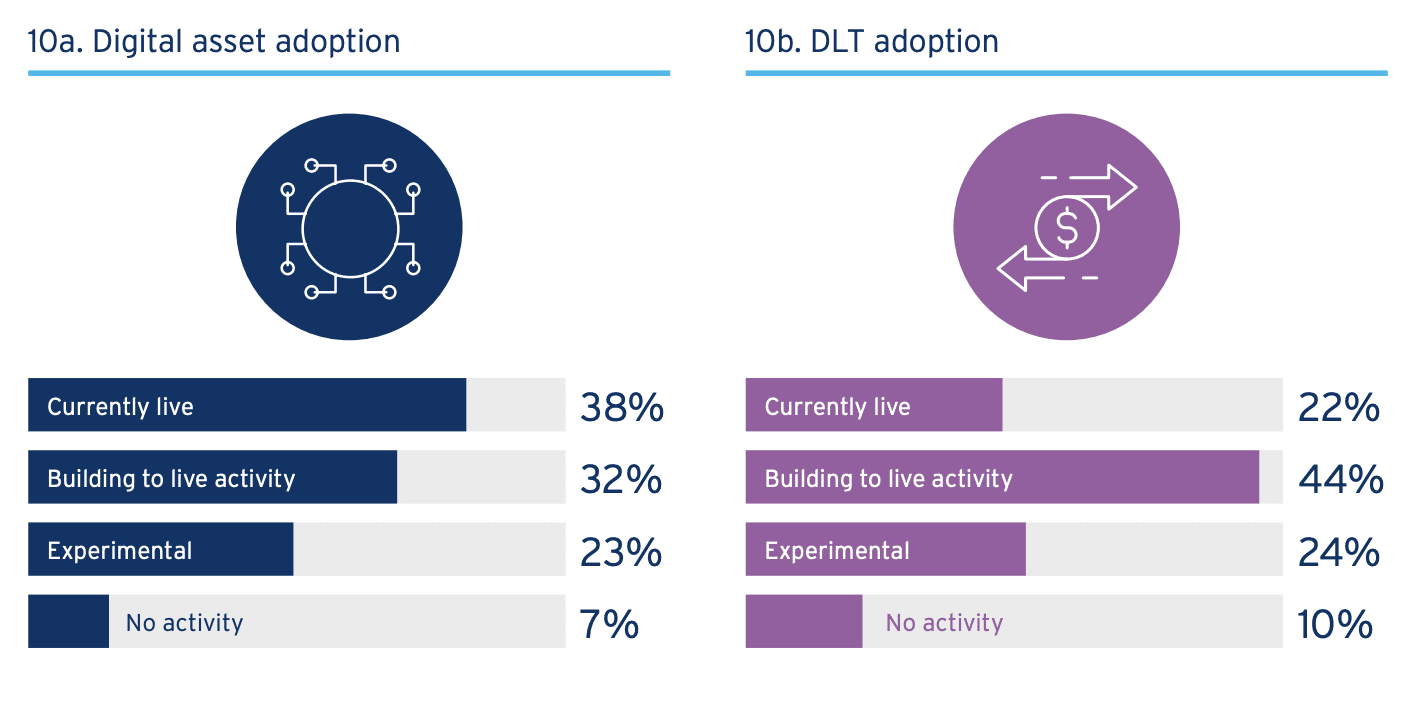

過去 1 年で、デジタル資産開発と DLT プロジェクトの進捗に変化が見られました。回答者の 38% が仮想通貨サービスを開始しましたが、米国におけるその勢いは鈍化しています。

ヨーロッパ、アジア、中東の規制当局は、関連する規制を進めています。 DLT とトークン化は債券や証券金融などの業界でその価値を発揮しており、特に透明性の向上と投資リスクの軽減において、DLT の適用はますます成熟してきています。

現在の DLT の使用: DLT は依然としてバンカーズ ゲームですか?

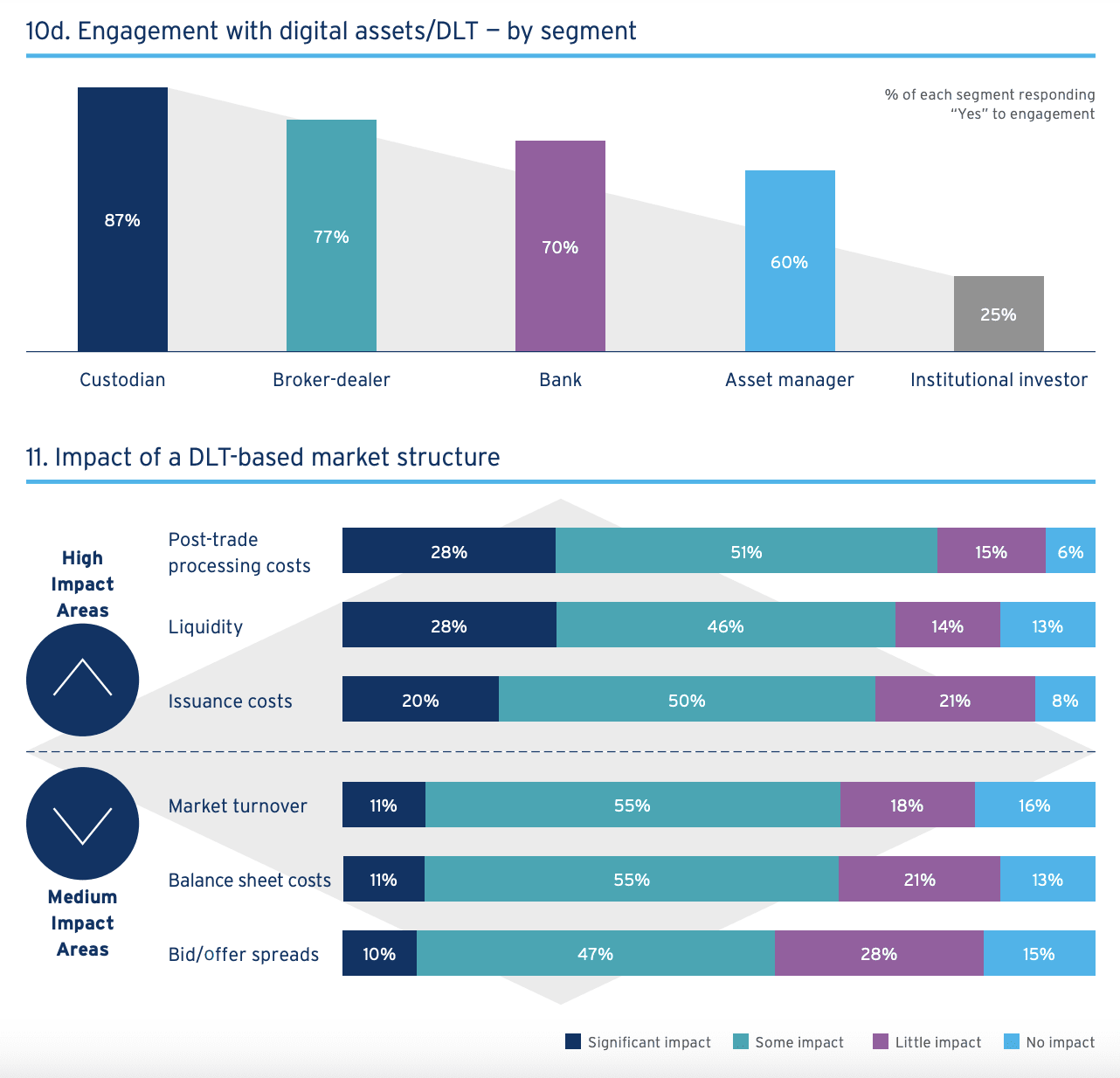

カストディアンの 87% が DLT およびデジタル資産プロジェクトに投資していますが、同様に活動している資産所有者は 25% のみです。現在、業務効率の向上とコスト削減に重点を置いています。

しかし、証券の基本的価値や流動性の変化など、DLT の真の価値はまだ十分に解明されていません。 DLT がスプレッドの縮小や市場の流動性の向上などを通じて、投資ポートフォリオに大きな影響を与え始めると、プロジェクトの収益は大幅に増加します。

DLT は目的地ではなく実現の手段として

DLT とトークン化により、市場構造の技術的制限から逃れることができ、あらゆる取引に大きな自由が与えられます。リアルタイム決済には疑問もありますが、DLTは企業に選択肢をもたらし、リアルタイム決済が競争上の優位性となる可能性があります。資産分割により流動性も高まり、例えば香港金融管理局の「ジェネシス・プラン」では決済時間が短縮され、流通効率が向上する。

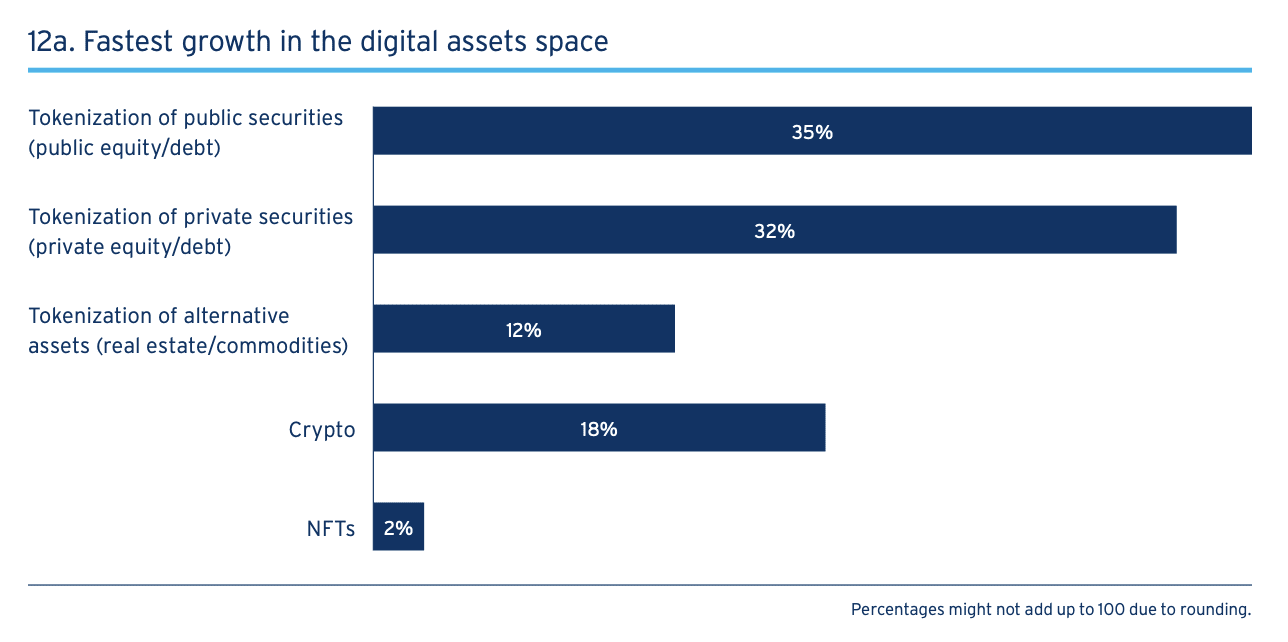

トークン化、デジタル発行、またはスマートコントラクト?

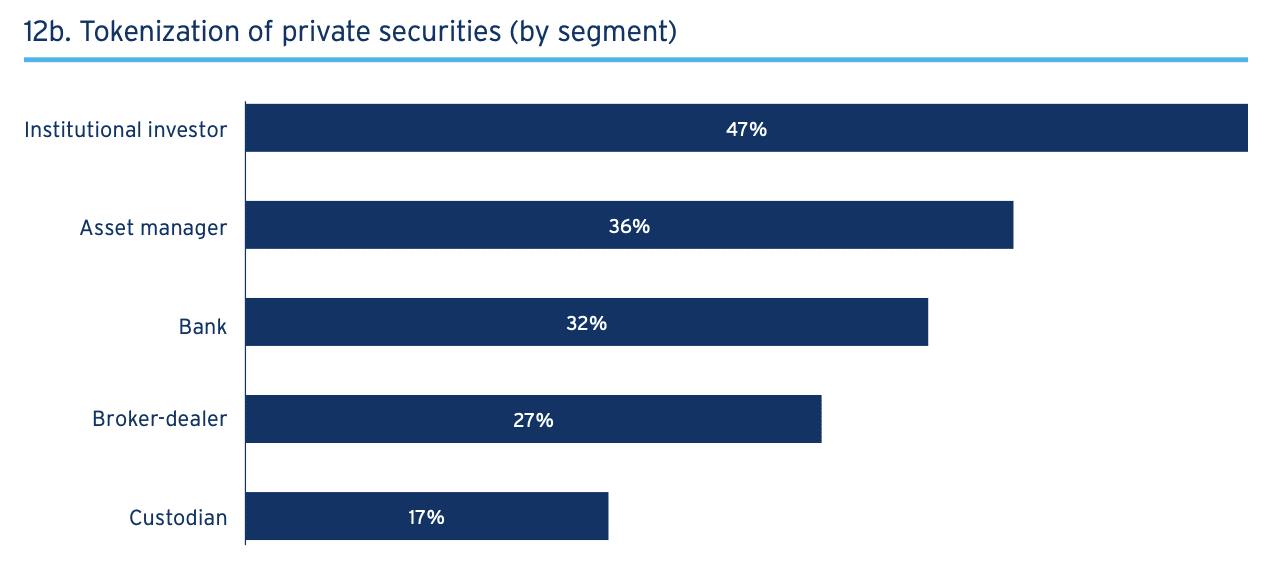

回答者の 79% は、トークン化が成長の中心的な方向であると考えています。売り手は上場株式や債券を好みますが、機関投資家は流動性と透明性を高めるためにプライベート・エクイティ業界に注目しています。スマート コントラクトは重要な開発となっており、HKEX Synapse や SGX の DLT プロジェクトなど、ブロックチェーンの外部での自動化を可能にします。

財政的サポート: デジタル キャッシュが急速に提供されるようになりました

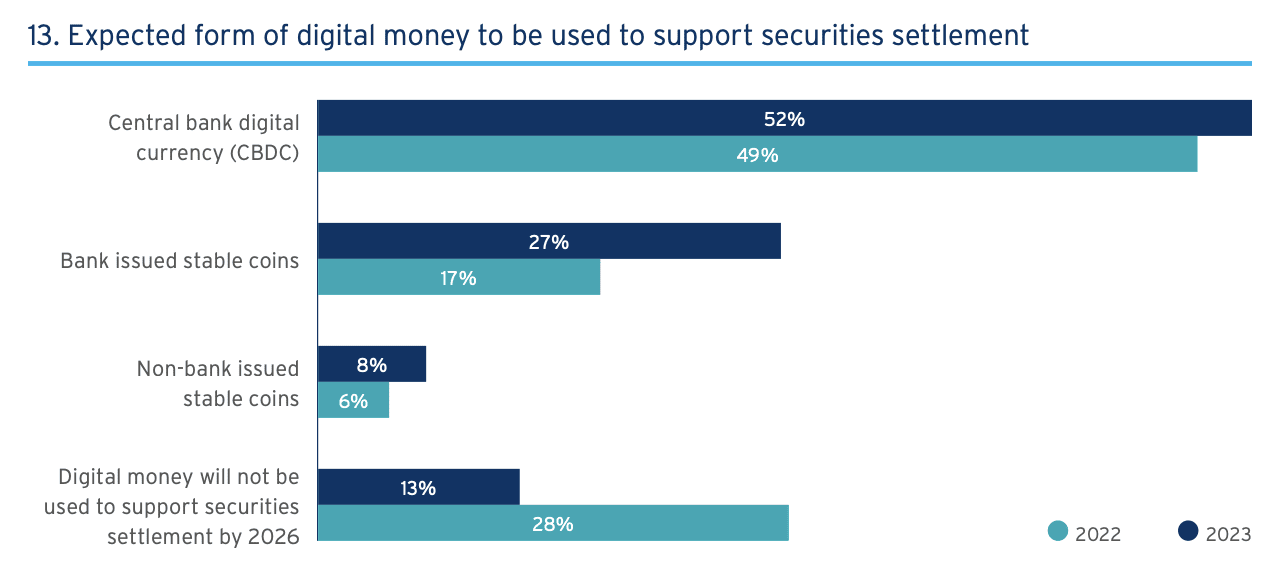

デジタル通貨は成熟しており、2026 年までに 87% が実現可能になると予想されています。 CBDC が焦点であり、そのほとんどは 3 年以内に進展すると予想されており、世界的なパイロットプロジェクトから実践的な経験が得られています。回答者の52%は、ブロックチェーン転送の問題を解決するためにCBDCが3年以内に開始されると予想しています。約 3 分の 1 がこのソリューションを支持しており、27% が 3 年以内に銀行のステーブルコインを使用すると予想しており、これは昨年より 10% 増加しています。同社は、投資家に透明性、流動性、規制当局の受け入れを提供し、スケーラブルなトークン化された預金基盤を構築することに尽力しています。

デジタルへの移行: ベストプラクティスが生まれつつある

デジタル資産と DLT は業界を急速に形成しており、ガイドラインは成功と失敗に基づいています。

ビジネスと、問題を解決するために DLT が必要かどうかを明確に定義します。

エコシステムを確立し、ビジネスケースと調整します。

規制と内部リスクが連携して問題を解決します。

テクノロジーパートナーを活用して影響を拡大します。

従来の負担に対処し、デジタル プラットフォームをコア インフラストラクチャに接続します。

スケーラビリティパートナー。

DLT とデジタル資産の利点を実現するプロセスを再発明します。これらのポイントは、課題を克服し、DLT を効果的に使用できるようにするのに役立ちます。

結論は

金融市場インフラと市場参加者は、10年前の構造から脱却し、決済、資産サービス、デジタル課題に対処するための実践的かつ協力的な変化を急速に推進しています。今後 5 年間で、決済サイクルは短縮され、DLT が運用され、資金の流れがデジタル化され、銀行の中核システムが刷新されるでしょう。この変化の波において、企業は賢明な選択をする必要があり、業界全体が協力してエコシステムの観点から課題に直面し、管理することになります。

参考文献

花旗銀行『証券サービスの進化 2023 - 金融市場インフラの破壊と変革』

https://www.citibank.com/mss/docs/Citi_Securities_Services_Evolution_2023.pdf

参考文献

米ドルがCBDCにもたらす金融矛盾は金融革命かプライバシーの悲劇か

https://soaringcrowz.substack.com/p/afpi-cbdc

規制とイノベーションの交差点: SEC と BIS が仮想通貨の未来をどのように形作っているのか

https://soaringcrowz.substack.com/p/sec-bis-crypto

意外な仮想通貨の国、ベトナムが仮想通貨導入率世界1位に

https://soaringcrowz.substack.com/p/vietnam-crypto