Come potrebbe la volatilità delle criptovalute, in particolare delle stablecoin garantite da asset, riversarsi sul sistema finanziario tradizionale?

Uno studio recente mostra:

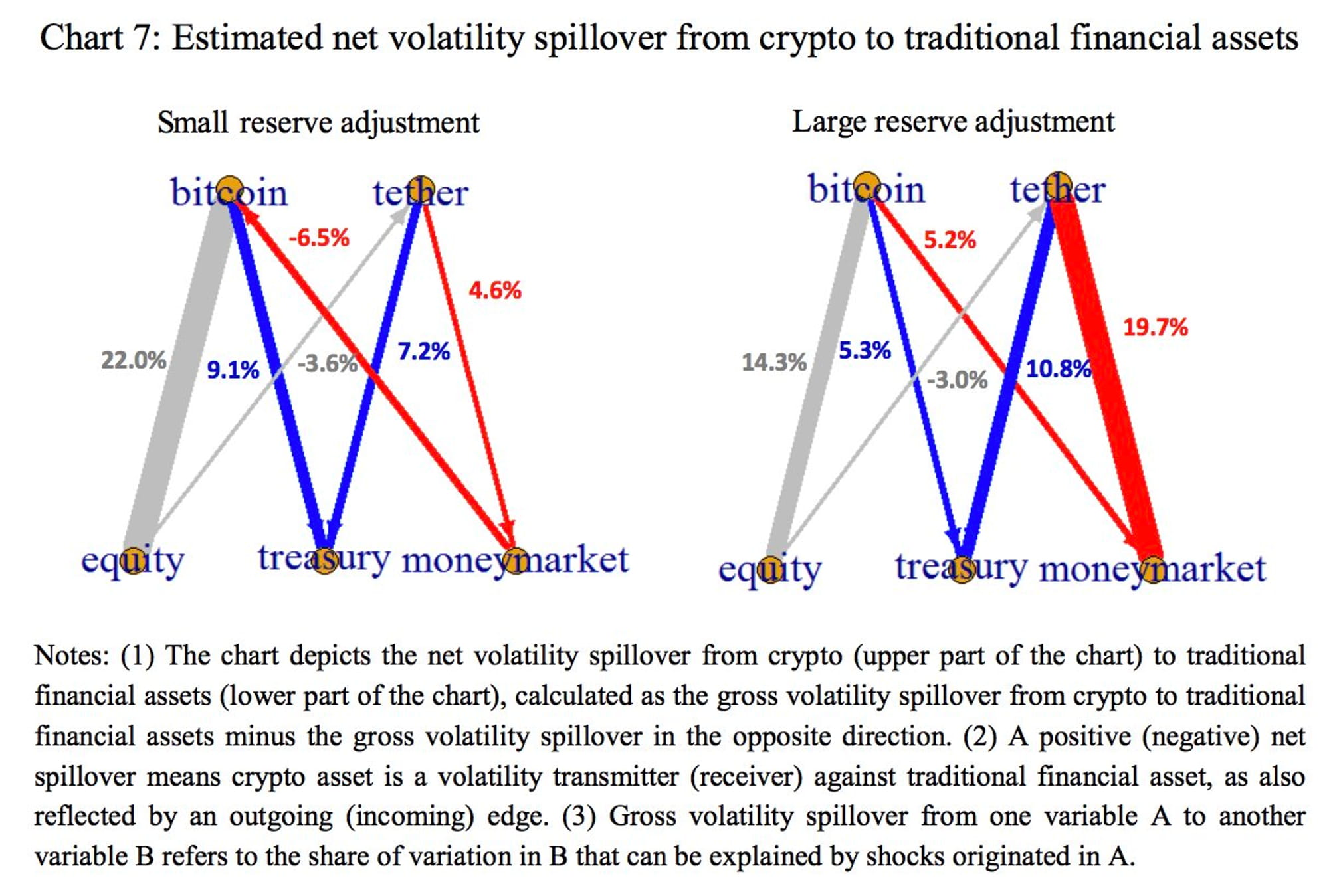

Tether diventa un più forte trasmettitore di volatilità rispetto agli strumenti del mercato monetario quando passa da un aggiustamento delle riserve piccolo a un grande, con lo spillover netto della volatilità che aumenta notevolmente da positivo del 4,6% a positivo del 19,7%.

Un ampio aggiustamento delle riserve da parte di Tether potrebbe trasformare Bitcoin da un ricevitore di volatilità netta a un trasmettitore netto contro gli strumenti del mercato monetario, con lo spillover della volatilità netta che passerà da negativo 6,5% a positivo 5,2%.

Per quanto riguarda il Tesoro e i titoli azionari degli Stati Uniti, non si riscontra alcun aumento notevole delle ricadute nette da un aggiustamento delle riserve piccolo o grande.

Temiamo che, in circostanze estreme, i fallimenti delle stablecoin potrebbero comportare rimborsi su larga scala e svendite delle loro riserve, con possibili impatti materiali sul sistema finanziario tradizionale come il mercato monetario.

Cosa possiamo fare per ridurre i rischi che tali eventi accadano nel contesto delle ricadute di FTX e Alameda?

Di seguito le soluzioni:

Informativa standardizzata e periodica sulle disponibilità delle attività di riserva.

Miglioramenti alla gestione della liquidità delle stablecoin imponendo restrizioni sulla composizione delle attività di riserva e richiedendo diritti di riscatto ben definiti.