TL;DR

Il progetto Arbitrum è supportato da un forte team accademico con una profonda conoscenza degli aspetti teorici e pratici della tecnologia blockchain. Questa conoscenza ed esperienza li posiziona in modo univoco per affrontare le sfide di scalabilità affrontate da Ethereum e altre piattaforme blockchain.

L’ecosistema Arbitrum si sta sviluppando rapidamente, in particolare nei settori DeFi, DEX e GameFi. Progetti degni di nota includono Camelot, Pendle Finance, Radiant Finance e GMX nello spazio DeFi e DEX e Treasure Dao nel settore GameFi.

I principali aggiornamenti di Ethereum, come l'imminente aggiornamento di Cancun, sono eventi significativi nello spazio Web3. Questi aggiornamenti spesso suscitano ondate di interesse e sviluppo nell’ecosistema Ethereum e Arbitrum, come soluzione Layer 2 per Ethereum, trarrà vantaggio da questi progressi.

Utilizzando il rapporto Mcap/TVL come metrica, abbiamo stimato il prezzo del token per il prossimo rilascio del token e durante il periodo di aggiornamento di Cancun, proiettando una potenziale fascia di prezzo futura compresa tra $ 1,59 e $ 11,08.

1. Introduzione dell'Arbitrum

1.1 Lo sfondo

Arbitrum, un'innovativa soluzione di scalabilità Layer 2 (L2) sviluppata da Offchain Labs, propone una soluzione unica per migliorare le prestazioni della rete Ethereum. Ciò è ottenuto attraverso l’uso della tecnologia Optimistic Rollup, supportata da un nuovo protocollo di sfida interattiva a più round. Attualmente, sulla rete principale di Ethereum operano due distinte catene di Arbitrum: Arbitrum One, che si basa su Optimistic Rollup, e Arbitrum Nova, che opera secondo il principio AnyTrust. Entrambi i meccanismi mirano a ridurre i costi di risoluzione delle controversie a catena di livello 1 (L1) segmentando il processo a prova di frode.

Essendo l'equivalente della Ethereum Virtual Machine (EVM), Arbitrum è basato su Geth, una macchina virtuale altamente flessibile in grado di eseguire qualsiasi bytecode di Ethereum. Arbitrum mantiene anche un calcolo simile per i costi del gas, rispecchiando quello di Ethereum.

L’architettura di Arbitrum prevede che i validatori scommettano su un nuovo stato proposto e propongano blocchi, aggiungendo così un ulteriore livello di verifica. Più specificamente, i validatori sono responsabili del recupero dei dati delle transazioni dal contratto sequenziarInbox, dell'esecuzione delle transazioni su una WebAssembly Virtual Machine (WAVM) locale e del successivo aggiornamento dello stato L2 locale. Successivamente, i validatori puntano sul nuovo stato, propongono nuovi blocchi ed entrano in un periodo di sfida di 7 giorni prima di confermare definitivamente il blocco.

La caratteristica distintiva di Arbitrum risiede nel suo meccanismo a prova di frode. Mentre molti sistemi, come Optimism, richiedono una traccia completa dell’esecuzione per evidenziare la frode, Arbitrum sostiene un approccio più dettagliato. La preoccupazione è che un’interazione globale possa far sì che il sistema a prova di frode contenga un numero enorme di transazioni e superi il limite del gas. Come soluzione, Arbitrum presuppone che una singola esecuzione errata di un'istruzione possa avviare una prova di frode senza la necessità di eseguire tutte le istruzioni. Ciò consente ad Arbitrum di scomporre la prova di frode in più fasi, consentendo così al sistema di fornire prova della cattiva condotta di un selezionatore e di risparmiare sui costi semplicemente dimostrando che un selezionatore ha eseguito in modo errato un’istruzione specifica.

1.2 Background della squadra

Il progetto Arbitrum è sviluppato da Offchain Labs, un team guidato da accademici e professionisti esperti nel campo dell'informatica.

Il team cofondatore comprende Ed Felten, ex vicedirettore tecnologico della Casa Bianca e professore di informatica all'Università di Princeton. Oltre a Felten, il team è completato da Steven Goldfeder e Harry Kalodner, che erano Ph.D. studenti di informatica all’Università di Princeton al momento della nascita di Arbitrum.

Questo forte background accademico e competenza professionale danno al team di Offchain Labs una profonda comprensione degli aspetti teorici e pratici della tecnologia blockchain. Questa combinazione di conoscenza ed esperienza li posiziona in modo univoco per affrontare le sfide di scalabilità di Ethereum e di altre piattaforme blockchain.

1.3 Cronologia dello sviluppo della decisione

Agosto 2018: Arbitrum ha presentato le Arbitrum Virtual Machines (AVM) alla Usenix Security Conference, proponendo l'esecuzione di transazioni off-chain.

Agosto 2021: ha avuto luogo il lancio della mainnet Arbitrum One, una soluzione Optimistic Rollup completa.

Settembre 2021: l'Arbitrum Sequencer ha vissuto un breve periodo offline a causa di un sovraccarico di transazioni.

Ottobre 2021: il team ha proposto Arbitrum Nitro, un aggiornamento di Arbitrum One, pianificando di convertire AVM in Web Assembly (WASM) e sostituire l'emulatore EVM con Geth per migliori prestazioni e compatibilità EVM.

Marzo 2022: è stata proposta AnyTrust Chain, che archivia i dati delle transazioni off-chain per commissioni di transazione inferiori e velocità più elevate, rivolgendosi principalmente al settore dei giochi.

Agosto 2022: ha avuto luogo il lancio della mainnet Arbitrum Nova, basata sulla tecnologia AnyTrust.

31 agosto 2022: la mainnet Arbitrum Nitro è stata attivata, offrendo commissioni di transazione inferiori e una migliore compatibilità EVM.

Febbraio 2023: il team di sviluppo ha annunciato che un nuovo linguaggio di programmazione, Stylus, sarebbe stato lanciato per Arbitrum One e Arbitrum Nova nel corso dell'anno.

Marzo 2023: il token $ARB è stato elencato nella maggior parte dei CEX e DEX.

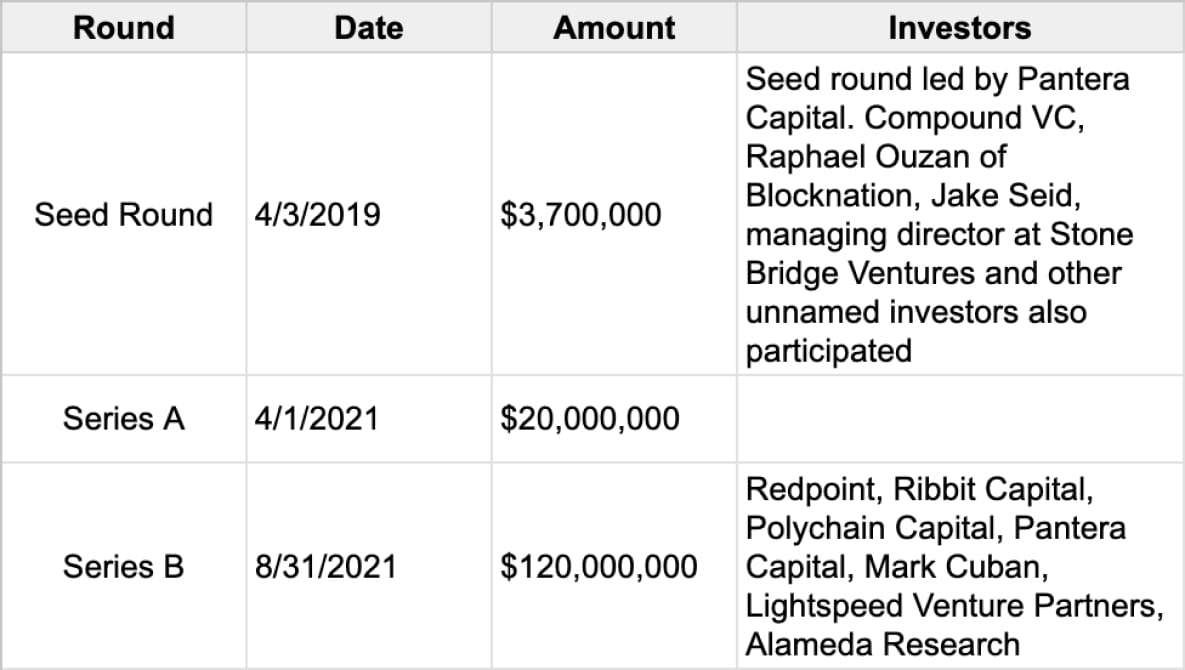

1.4 Informazioni sulla raccolta fondi

Fonte dati: https://www.crunchbase.com/organization/offchain-labs/company_financials

2. Ecosistema decisionale

Dal grafico possiamo osservare che lo sviluppo di DeFi, DEX e GameFi su Arbitrum è estremamente rapido

2.1 DeFi

2.1.1 Camelot

Camelot è uno scambio decentralizzato (DEX) incentrato sull'ecosistema e guidato dalla comunità che consente ai costruttori e agli utenti di pool di liquidità di sfruttare la sua infrastruttura personalizzabile per una liquidità personalizzata profonda, sostenibile e adattabile. Camelot supporta il lancio di nuovi protocolli su Arbitrum, fornendo strumenti per avviare, guidare e mantenere la liquidità della crescita.

2.1.2 Finanza Pendle

Pendle Finance è un protocollo di trading dei rendimenti DeFi innovativo e senza autorizzazione che consente agli utenti di gestire i propri rendimenti in modo efficace. Consente agli utenti di separare e acquistare il rendimento derivato dall'ETH in staking a un prezzo scontato. Pendle trasforma in modo univoco i token di rendimento in token di rendimento standardizzati (SY) e li separa in due tipi distinti: token principali (PT) e token di rendimento (YT). Questi token possono essere scambiati utilizzando un Automated Market Maker (AMM) V2 personalizzato. In questo sistema, i PT funzionano in modo simile alle obbligazioni zero coupon, mentre gli YT funzionano come pagamenti di cedole, fornendo un approccio unico alla gestione del rendimento nello spazio DeFi.

2.1.3 Finanza Radiante

Radiant Finance è un protocollo di prestito pionieristico costruito sull'architettura LayerZero. Originato da Arbitrum, si è espanso alla catena pubblica BSC per creare un protocollo di prestito incrociato. Ciò consente agli utenti di depositare sulla catena pubblica Arbitrum e prendere in prestito e prelevare asset su altre catene pubbliche come Polygon, ETH e BSC. In precedenza, operazioni così complesse richiedevano l’uso simultaneo di più protocolli di prestito e ponti incrociati. Radiant Finance semplifica questo processo offrendo una soluzione con un clic.

Mentre ci muoviamo verso un futuro con molteplici catene coesistenti, è necessario affrontare il problema della frammentazione della liquidità tra diverse catene pubbliche. Radiant Finance risolve questo problema consentendo agli utenti di muoversi liberamente tra varie catene pubbliche. Questa funzionalità distingue Radiant Finance dai protocolli di prestito tradizionali come Aave e Compound, che attualmente non offrono questa funzionalità.

2.1.4 GMX

GMX è un mercato decentralizzato (DEX) specializzato nel trading di contratti spot e perpetui, in particolare sui derivati. Lanciato inizialmente sulla catena BSC come Gambit, GMX è poi passato ad Arbitrum e ha esteso il suo supporto alla catena Avalanche (AVAX). Distinguendosi dalle piattaforme come dYdX e PerpetualProtocol che utilizzano ordini o modelli AMM, GMX utilizza un modello di liquidità globale. Questo modello consente agli utenti di fornire liquidità non fornendo due token in un rapporto 1:1, come ETH/USDT, ma acquistando e staking direttamente il token di liquidità emesso da GMX, GLP. Puntando su GLP, gli utenti partecipano effettivamente alla creazione del mercato di GMX.

2.2GiocoFi

2.2.1 Tesoro Dao

Treasure mira a creare un “paese delle meraviglie decentralizzato” composto da una serie di giochi on-chain. Questi giochi sono interconnessi attraverso l’interoperabilità delle risorse di gioco e utilizzando il token nativo di Treasure, MAGIC, come valuta condivisa. La piattaforma ospita una varietà di giochi popolari, inclusi giochi strategici come Bridgeworld, giochi di ruolo come The Beacon e Smolverse e giochi strategici e di gestione delle risorse come Realm.

3. Potenziali narrazioni di hotspot

3.1 Aggiornamento di Cancún

I principali aggiornamenti di Ethereum sono sempre eventi degni di nota nello spazio Web3. L'aggiornamento di Shanghai nella prima metà di quest'anno ha scatenato un'ondata di LSD Summer. In ACD#1633 è stato finalizzato l'ambito dell'aggiornamento di Cancun. L'aggiornamento di Cancun include EIP 4844, EIP 1153, EIP 4788, EIP 5656 ed EIP 6780 (l'elenco degli EIP inclusi è disponibile in cancun.md 87), tra cui la più notevole è la proposta incentrata sull'espansione della capacità, EIP-4844 .

3.1.1 La disponibilità dei dati è il collo di bottiglia critico per la scalabilità.

In una transazione di roll-up, i costi sono suddivisi in esecuzione, archiviazione/stato e disponibilità dei dati. I primi due costi vengono sostenuti sulla rete Rollup e costituiscono una parte minore del costo totale. Il collo di bottiglia significativo è il costo della disponibilità dei dati, che comporta la pubblicazione dei dati sul livello 1 (L1).

La disponibilità dei dati è essenziale poiché consente a chiunque di ricostruire lo stato senza autorizzazione. La scalabilità fornita dal Livello 2 (L2) si ottiene separando i controlli di esecuzione e la sicurezza dei dati. Questa separazione ci consente di sincronizzare e ottenere dati per verificare lo stato senza l'influenza diretta del sequenziatore.

Attualmente, i rollup caricano i dati su L1 come dati di chiamata, il che è costoso e inefficiente. Pertanto, sono stati introdotti metodi come la compressione dei dati di chiamata e EIP-4488, che riduce il costo dei dati di chiamata da 16 gas a 3 gas per byte diverso da zero.

Tuttavia, l’utilizzo di calldata è insostenibile in quanto comporta costi legacy non necessari per L2. La proposta EIP-4844 ci consente di tagliare i dati, poiché secondo questa proposta i dati devono essere disponibili solo per un periodo di tempo sufficiente affinché i partecipanti onesti della rete possano ricostruire lo stato completo e mettere alla prova il sequenziatore.

3.1.2 Cos'è l'EIP 4844?

EIP-4844, noto anche come Proto-Danksharding, è una proposta che mira a gettare le basi per una specifica Danksharding completa senza implementare immediatamente alcuno sharding. Secondo questo modello, tutti i validatori e gli utenti sono ancora responsabili della verifica diretta della disponibilità di tutti i dati.

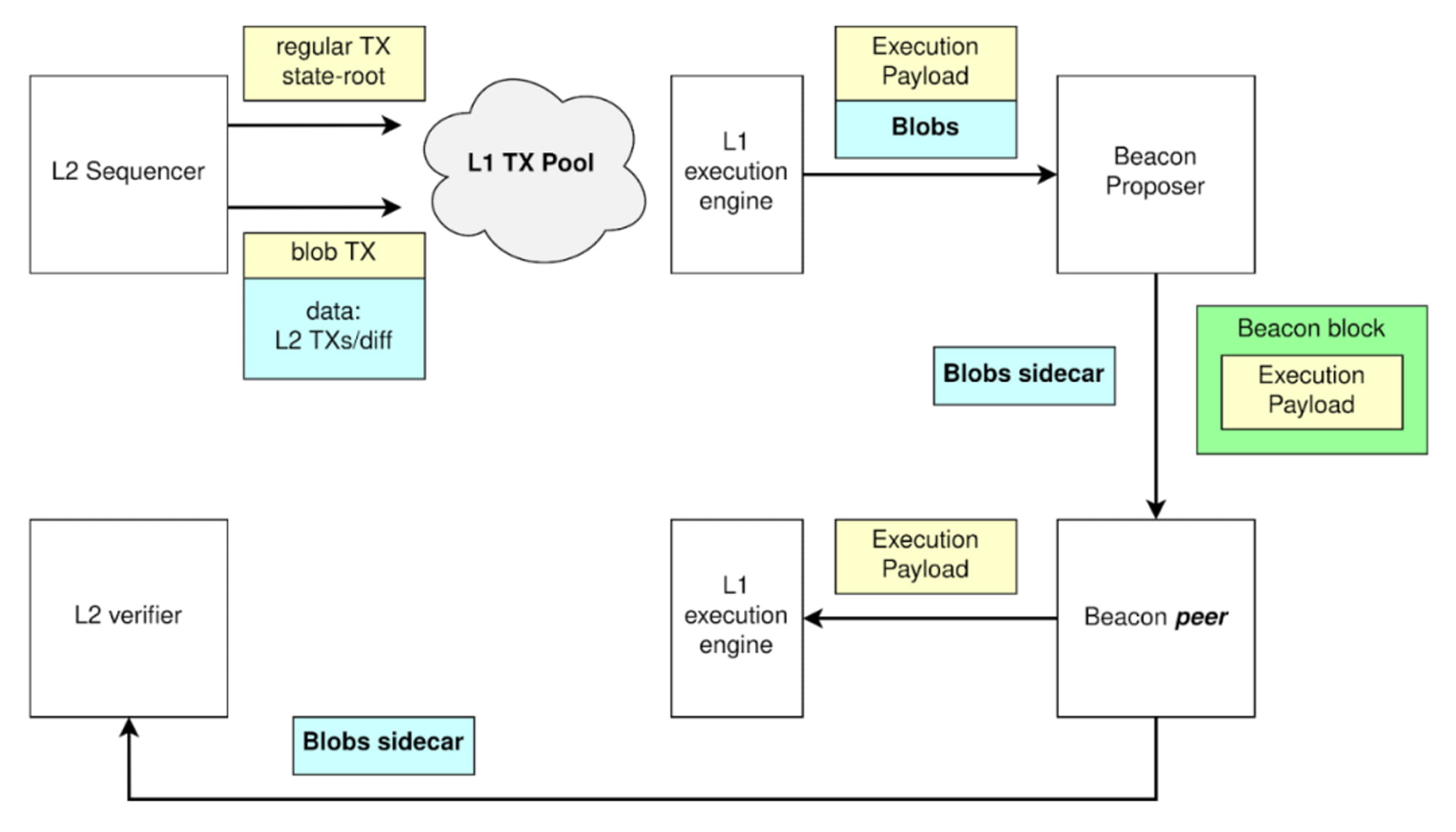

Transazione di trasporto di blob: la principale innovazione introdotta da Proto-Danksharding è un nuovo tipo di transazione, la transazione di trasporto di blob. Analogamente a una normale transazione, una transazione che trasporta BLOB trasporta una porzione aggiuntiva di dati nota come BLOB. Questi BLOB sono di dimensioni considerevoli (~125 kB) e possono essere più convenienti rispetto a quantità comparabili di dati di chiamata. Tuttavia, la Ethereum Virtual Machine (EVM) può solo osservare un impegno verso il blob, senza accesso ai dati del blob stesso.

Il processo operativo della transazione di trasporto BLOB

In questo processo il Sequencer fornisce inizialmente i dati, che vengono poi solidificati sul Layer 1 (L1). Successivamente, il sidecar Blob viene estratto dalla transazione Blob, mentre l'esecuzione all'interno della transazione Blob avviene all'interno dell'Execution Payload. Successivamente, i dati necessari per la convalida dello stato di rollup vengono riposizionati in un database separato. Ciò consente ai validatori Layer 2 (L2) di accedere, scaricare e sincronizzare questi sidecar con L2, garantendo il funzionamento senza interruzioni della rete.

Due caratteristiche notevoli della transazione che trasporta BLOB

Sono inaccessibili per la lettura del contratto.

I valori contenuti all'interno di un BLOB vengono impostati per la rimozione da parte dei nodi del livello di consenso dopo un periodo di un mese. Le transazioni hanno tradizionalmente consumato spazio sui blocchi. Tuttavia, con l'avvento del livello 2 (L2), il livello 1 (L1) passa a fungere da livello dati per L2, facendo sì che Calldata occupi più spazio nei blocchi. La cancellazione programmata dei dati Blob offre una soluzione efficace al problema del rigonfiamento dello stato su L1.

3.1.3 Come si confronta Proto-Danksharding (EIP-4844) con EIP-4488?

EIP-4488 è un tentativo precedente e più semplice di risolvere lo stesso problema di mancata corrispondenza del carico nel caso medio/peggiore. EIP-4488 ha fatto questo con due semplici regole:

Costo del gas Calldata ridotto da 16 gas per byte a 3 gas per byte

Un limite di 1 MB per blocco più 300 byte extra per transazione (massimo teorico: ~1,4 MB)

Lo sharding proto-dank è un metodo che crea un tipo di transazione distinto in grado di contenere BLOB di dati più economici, di grandi dimensioni e di dimensioni fisse. Esiste un limite al numero di BLOB per blocco e questi BLOB non sono accessibili dall'EVM, ma lo sono solo i loro impegni. Il livello di consenso (catena di beacon), non il livello di esecuzione, memorizza questi BLOB.

La principale differenza pratica tra EIP-4488 e lo sharding proto-dank risiede nella portata dei cambiamenti che avviano. EIP-4488 cerca di ridurre al minimo le modifiche immediate, mentre lo sharding proto-dank implementa ora ulteriori modifiche per limitare le modifiche future necessarie per l'aggiornamento allo sharding completo.

Sebbene l’implementazione dello sharding completo sia complessa, anche con il proto-danksharding, questa complessità è limitata al livello di consenso. L'implementazione post-proto-danksharding, i team client del livello di esecuzione, gli sviluppatori di rollup e gli utenti non devono svolgere ulteriore lavoro per completare la transizione allo sharding completo. Inoltre, proto-danksharding separa i dati BLOB dai dati di chiamata, rendendo più semplice per i client archiviare i dati BLOB per una durata più breve.

3.1.4 Vantaggi principali di EIP-4844

Spazio di blocco dedicato per la disponibilità dei dati

Riduci i costi dei rollup di livello 2

Introdurre la compatibilità futura con Danksharding completo

Sperimentazione con prove ZK

3.1.5 A quali opportunità vale la pena prestare attenzione?

Rollup e Danksharding rappresentano le uniche soluzioni di scalabilità trustless di Ethereum per il prossimo futuro e forse indefinitamente. Chiaramente, ciò porterà vantaggi significativi all’intero panorama Rollup Layer2. È interessante notare che Arbitrum, argomento della nostra discussione odierna, occupa un posto di rilievo anche nel panorama Layer2.

4. Analisi dei concorrenti Layer2

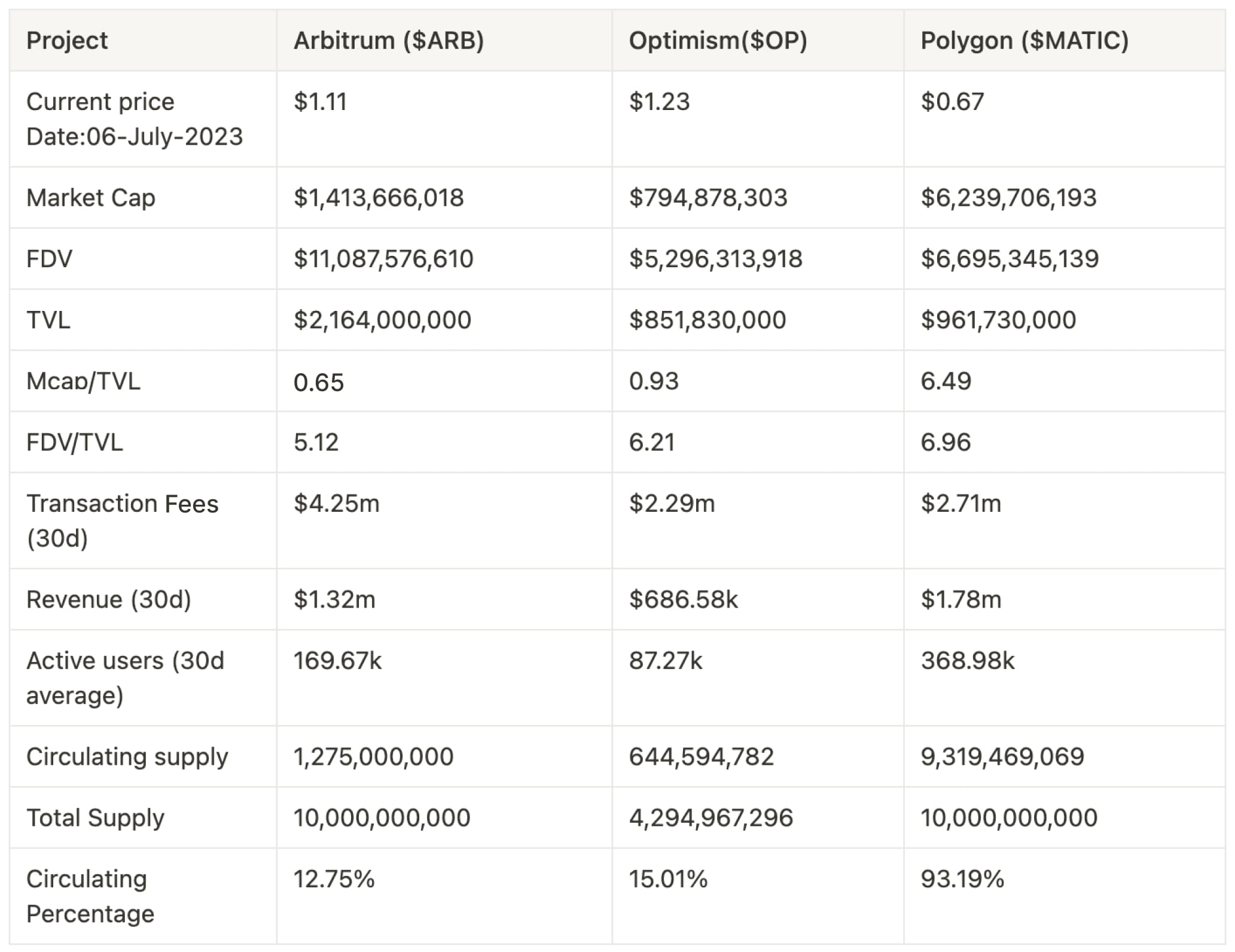

4.1 TVL

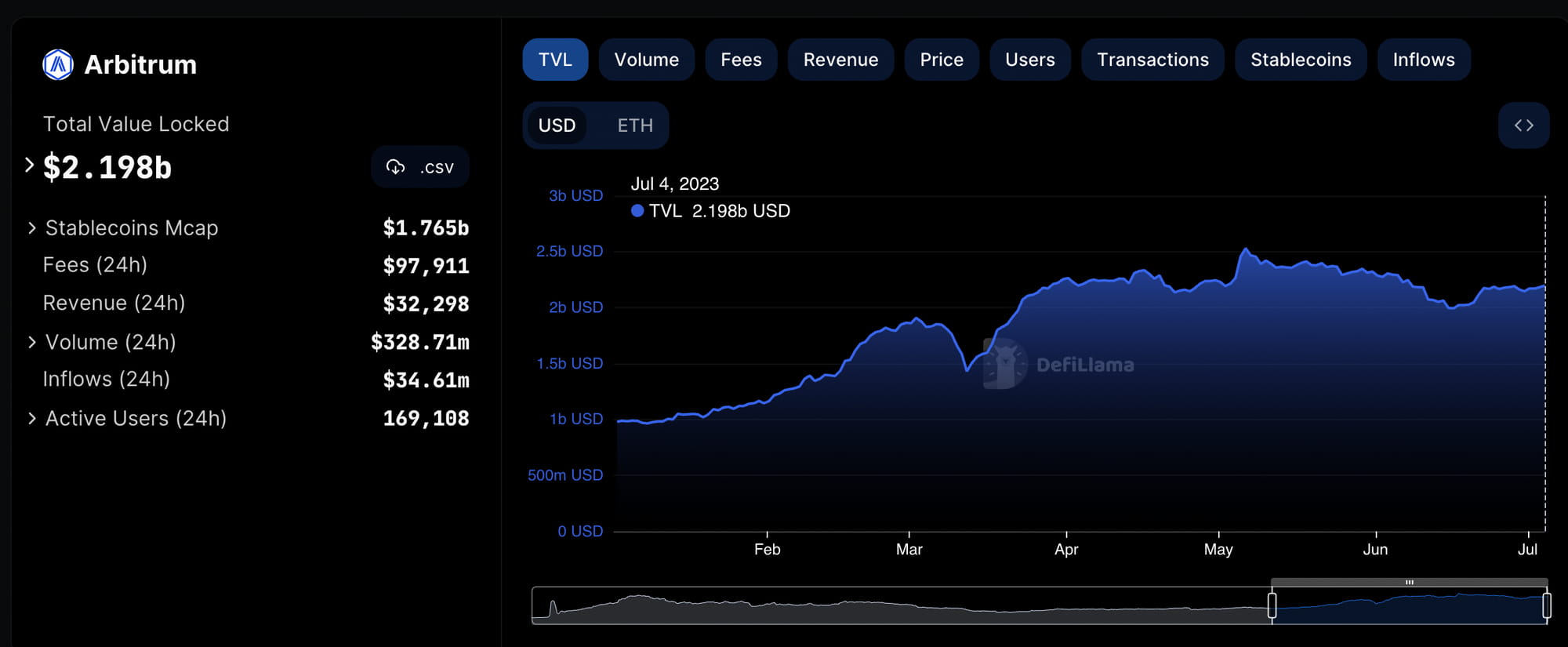

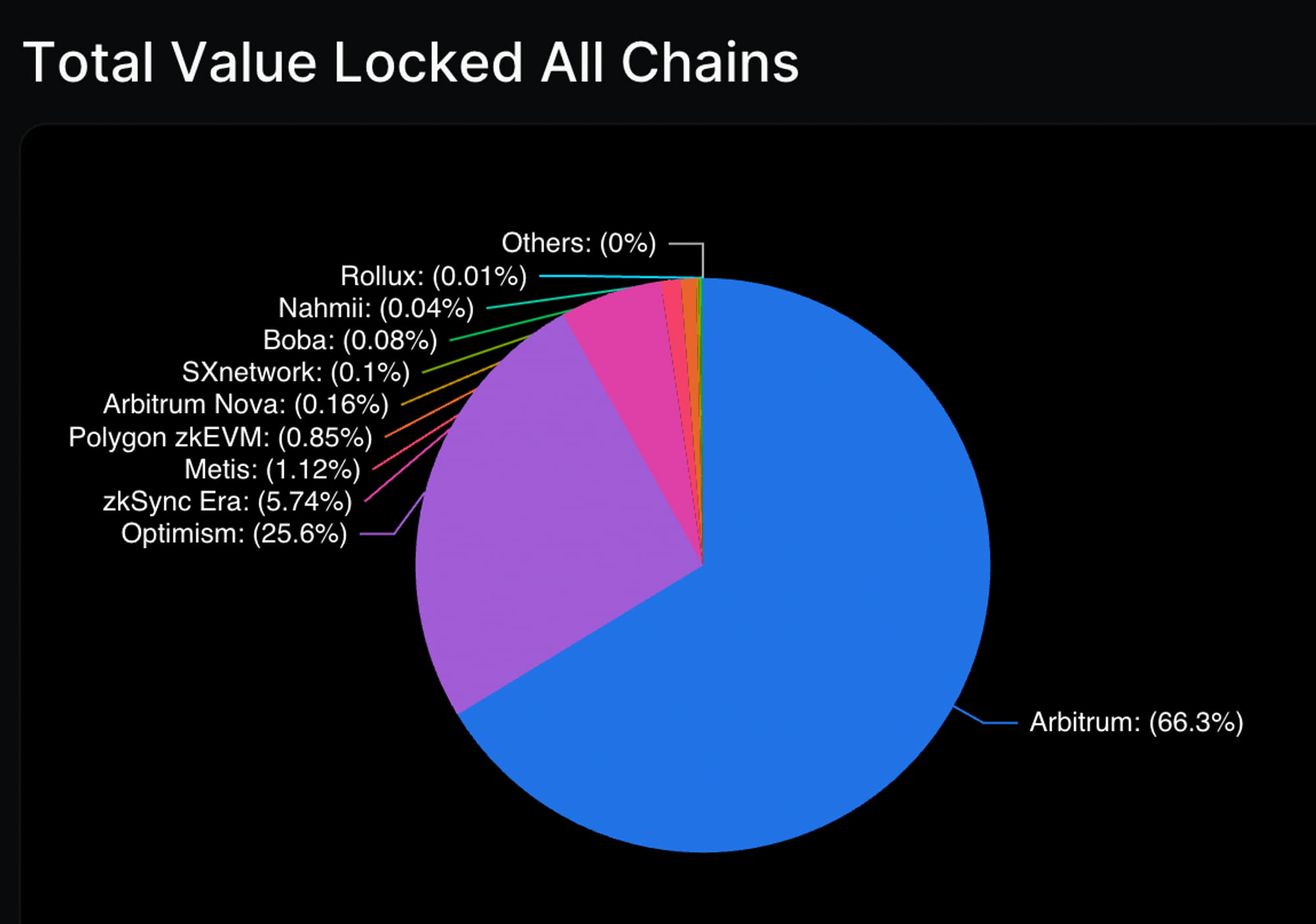

Il grafico sopra illustra l’andamento del Total Value Locked (TVL) di Arbitrum dall’inizio di quest’anno ad oggi. Abbiamo osservato un trend di crescita costante dall’inizio dell’anno. Il TVL di Arbitrum è aumentato da 978,92 milioni di dollari all’inizio dell’anno agli attuali 2,198 miliardi di dollari, un impressionante tasso di crescita del 125%. Ciò rappresenta una traiettoria di crescita notevolmente rapida.

Confrontando i dati di Arbitrum all’interno dell’ecosistema complessivo Layer2 Rollup, sia in termini di numero di protocolli che di valore totale bloccato (TVL), Arbitrum mantiene una posizione di leadership, significativamente davanti a Optimism, che è al secondo posto.

Dal punto di vista della quota di mercato Total Value Locked (TVL) nell’ecosistema Layer2 Rollup, Arbitrum detiene una posizione dominante con una quota di mercato del 66,3%, ben davanti a Optimism al secondo posto con il 25,6%. Un altro parametro cruciale sulla catena da considerare è il rapporto Mcap/TVL. Attualmente, il Mcap/TVL di Arbitrum è pari a soli 0,68, il più basso tra tutti gli ecosistemi Layer 2 Rollup con emissione di token.

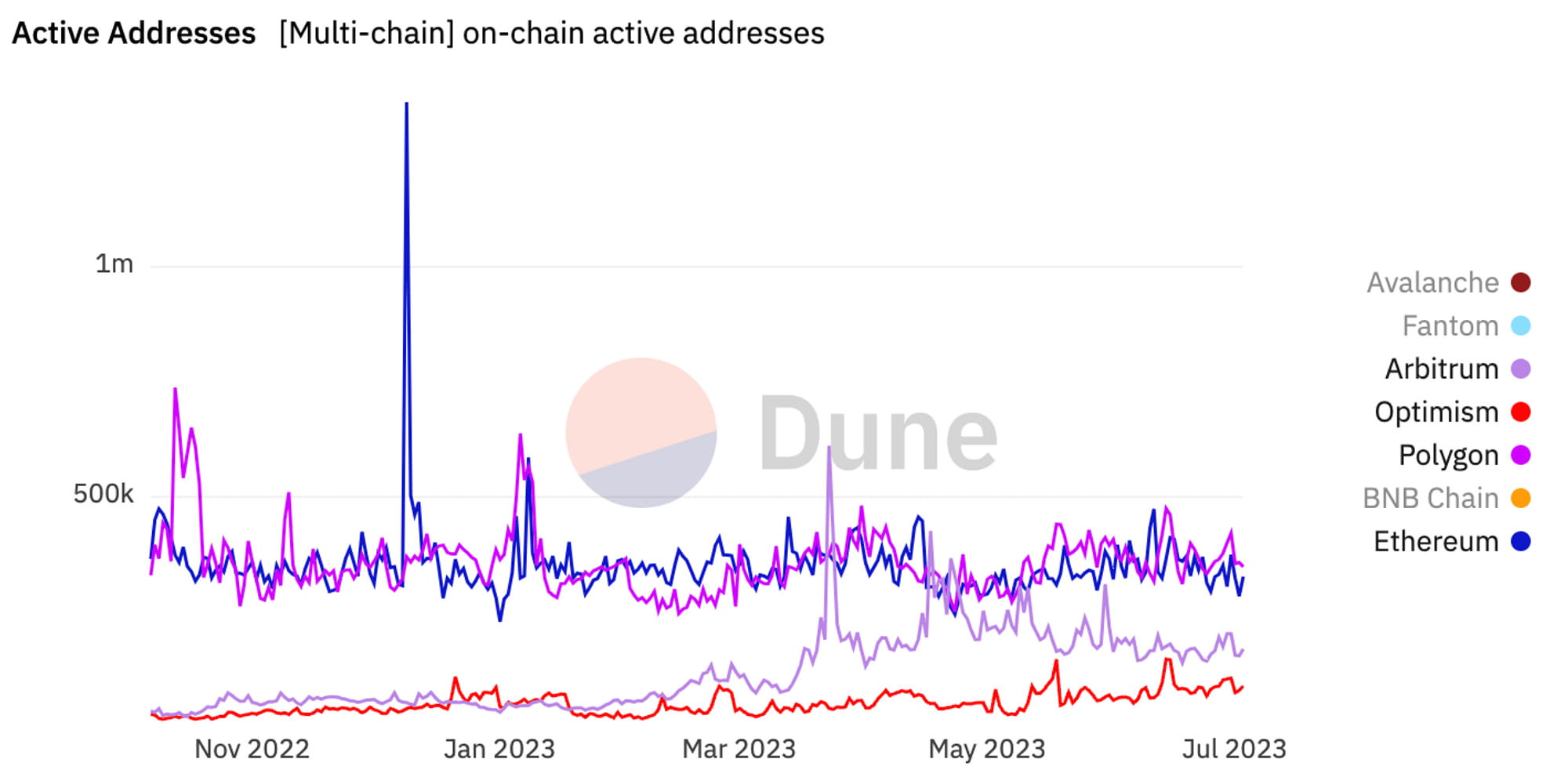

4.2 Più utenti on-chain attivi nel livello 2

Sin dal lancio del suo token, i dati degli utenti attivi on-chain di Arbitrum hanno costantemente sovraperformato quelli di Optimism. A volte, ha addirittura superato le metriche degli utenti attivi on-chain di Ethereum e Polygon.

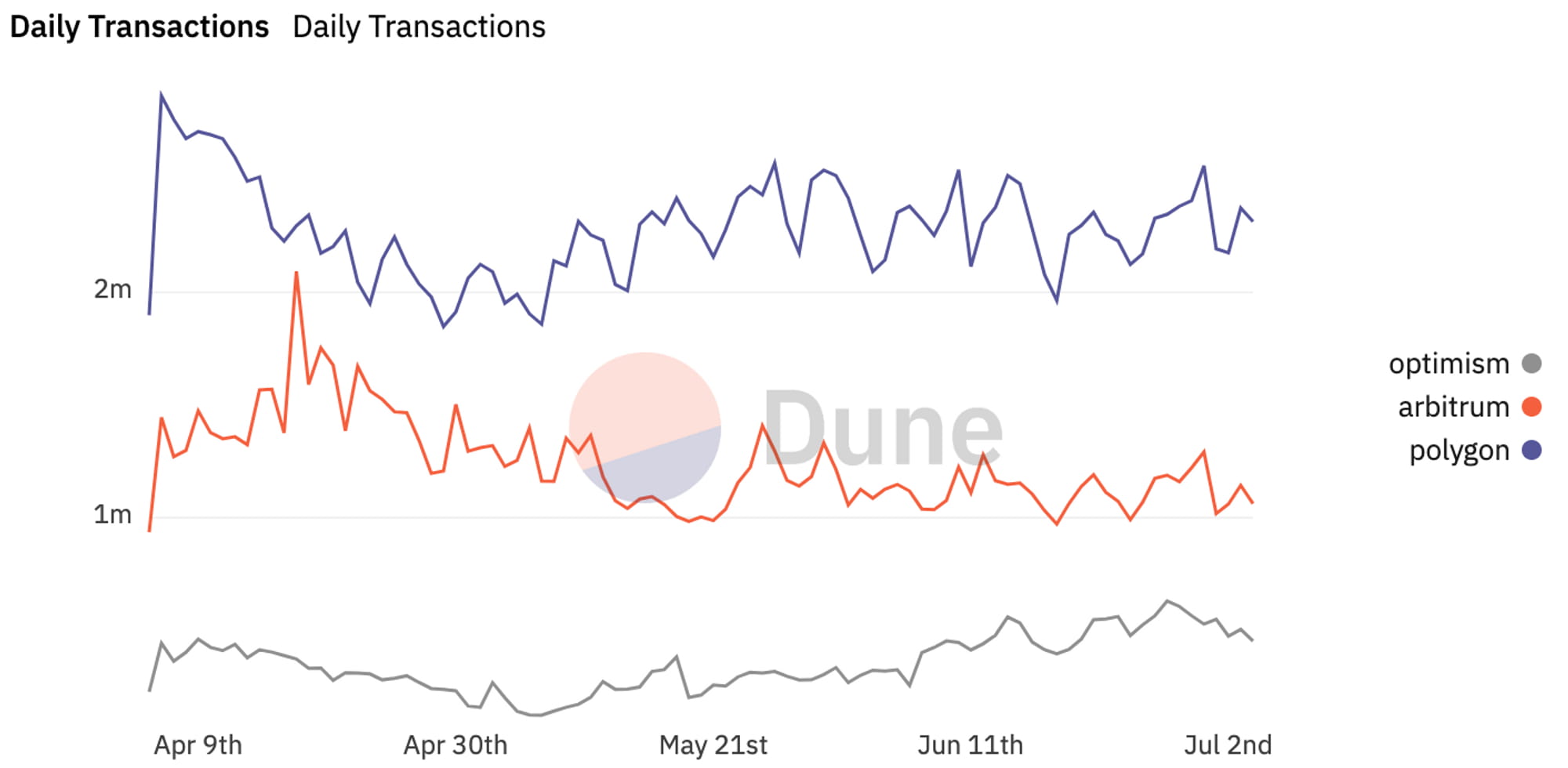

4.3 Confrontare le Transazioni a Catena

Dal grafico, possiamo discernere che negli ultimi tre mesi, il volume delle transazioni on-chain di Arbitrum ha costantemente sopraffatto quello di Optimism e, a volte, si è persino avvicinato al volume delle transazioni di Polygon.

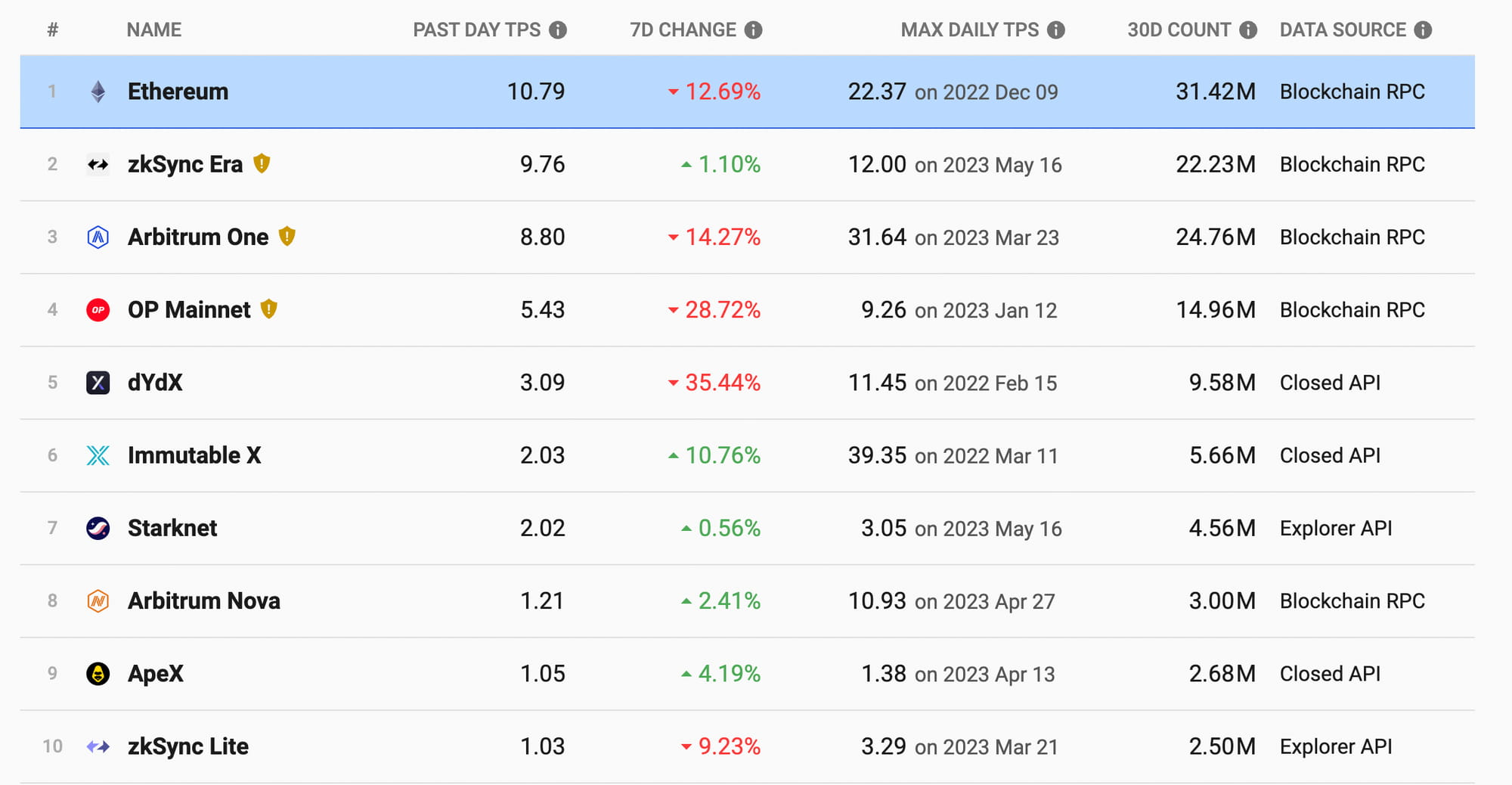

Tabella delle attività L2

Quando confrontiamo il volume delle transazioni dell’intero ecosistema Layer 2 con quello della catena Ethereum, possiamo osservare che sebbene il volume delle transazioni sulla catena Ethereum rimanga il più alto, molti Layer 2 si sono già avvicinati al livello di Ethereum. Possiamo vedere che il numero massimo di transazioni giornaliere al secondo (TPS) di Arbitrum è 31,64, classificandosi al secondo posto nella top 10. Il suo volume di transazioni negli ultimi 30 giorni ha raggiunto 24,76 milioni, classificandosi al primo posto nel dominio Layer 2.

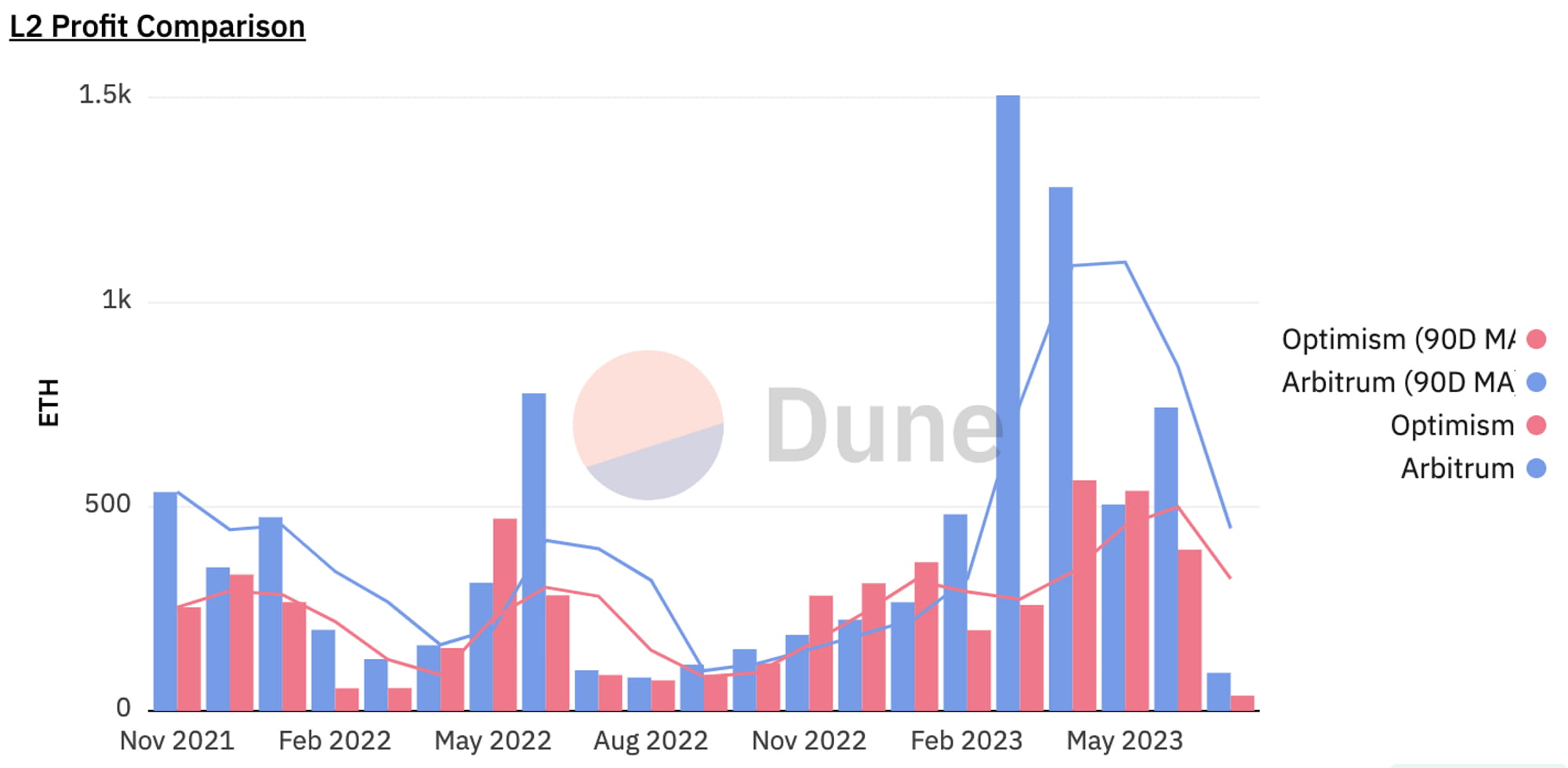

4.4 Qual è la L2 più redditizia?

Anche la redditività è una metrica chiave nella valutazione di un progetto. In questo caso, considerando i nostri token Layer 2 già emessi, vale a dire Arbitrum e Optimism, il grafico di confronto dei profitti L2 rivela che le entrate di Arbitrum superano molto spesso quelle di Optimism. Nel marzo 2023, quando è stato emesso l'Arbitrum, le sue entrate hanno raggiunto il picco di 1.506 ETH. Almeno sulla base dei dati attuali, Arbitrum rimane il layer 2 più redditizio.

Un altro punto da non trascurare è che su Arbitrum sono attualmente in sviluppo una moltitudine di diversi tipi di progetti, che arricchiscono l’ecosistema di Arbitrum. Ciò è utile per aumentare il volume delle transazioni e le entrate su Arbitrum. Inoltre, a causa del suo potenziale effetto promozionale su Layers, l’aggiornamento di Cancun potrebbe, in una certa misura, stimolare lo sviluppo dell’ecosistema di Arbitrum e amplificare la crescita del volume delle transazioni e delle entrate su Arbitrum.

4.5 Piano di rilascio dei token con maggiore potenziale di investimento

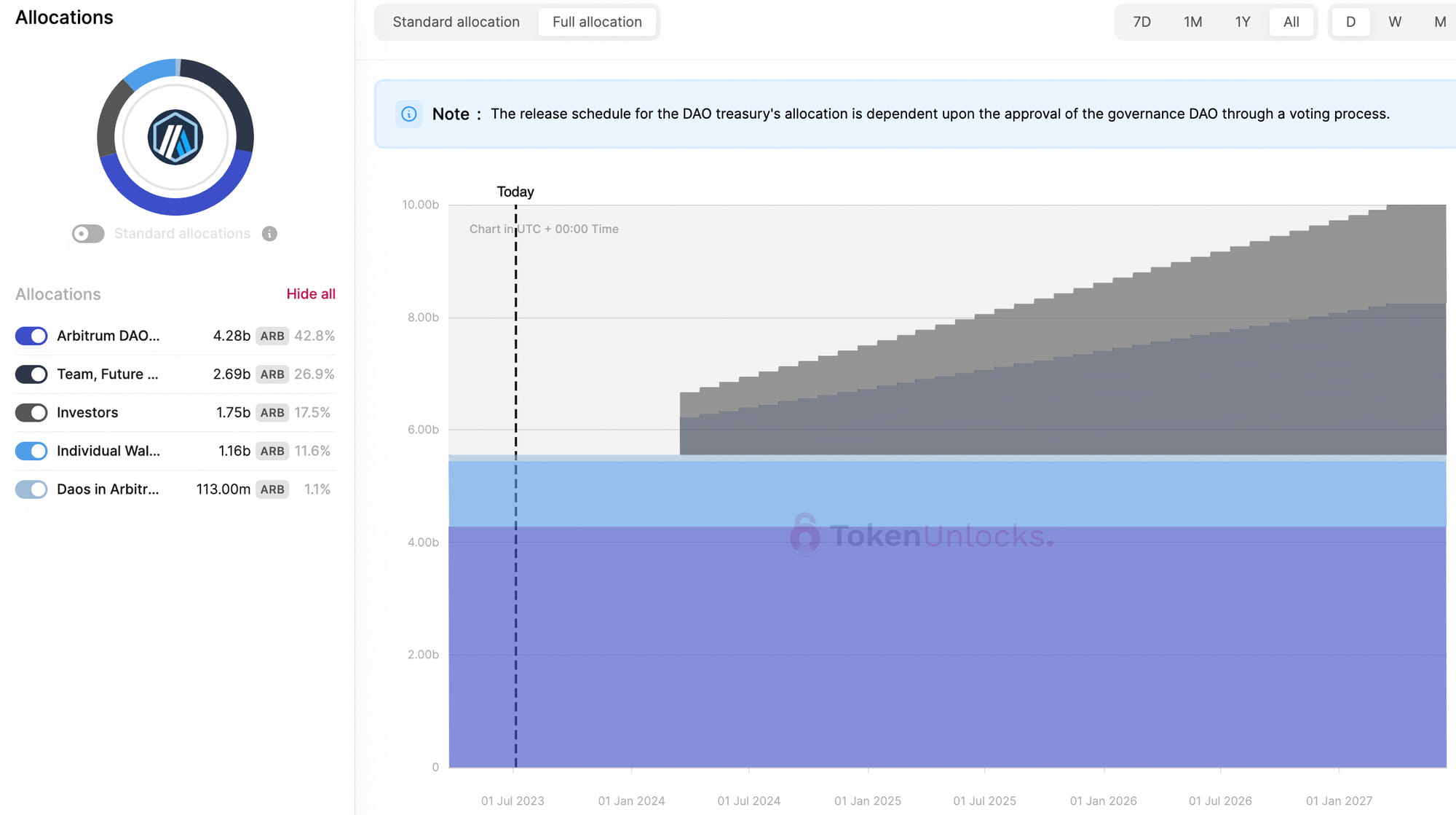

Programma di rilascio dei token arbitrari

Il programma per il rilascio dei token di Aritrum, come illustrato nel diagramma fornito, non rivela che nuovi token ARB verranno introdotti in circolazione dal momento attuale fino a marzo 2024. Si prevede che l'aggiornamento di Cancun sarà completato entro la fine del 2023. Ciò suggerisce che non verranno rilasciati nuovi token ARB durante il periodo di sviluppo narrativo e di completamento dell'aggiornamento di Cancun, eliminando così qualsiasi potenziale pressione di vendita. Questa condizione crea un ambiente favorevole per il sano apprezzamento del prezzo dei token ARB.

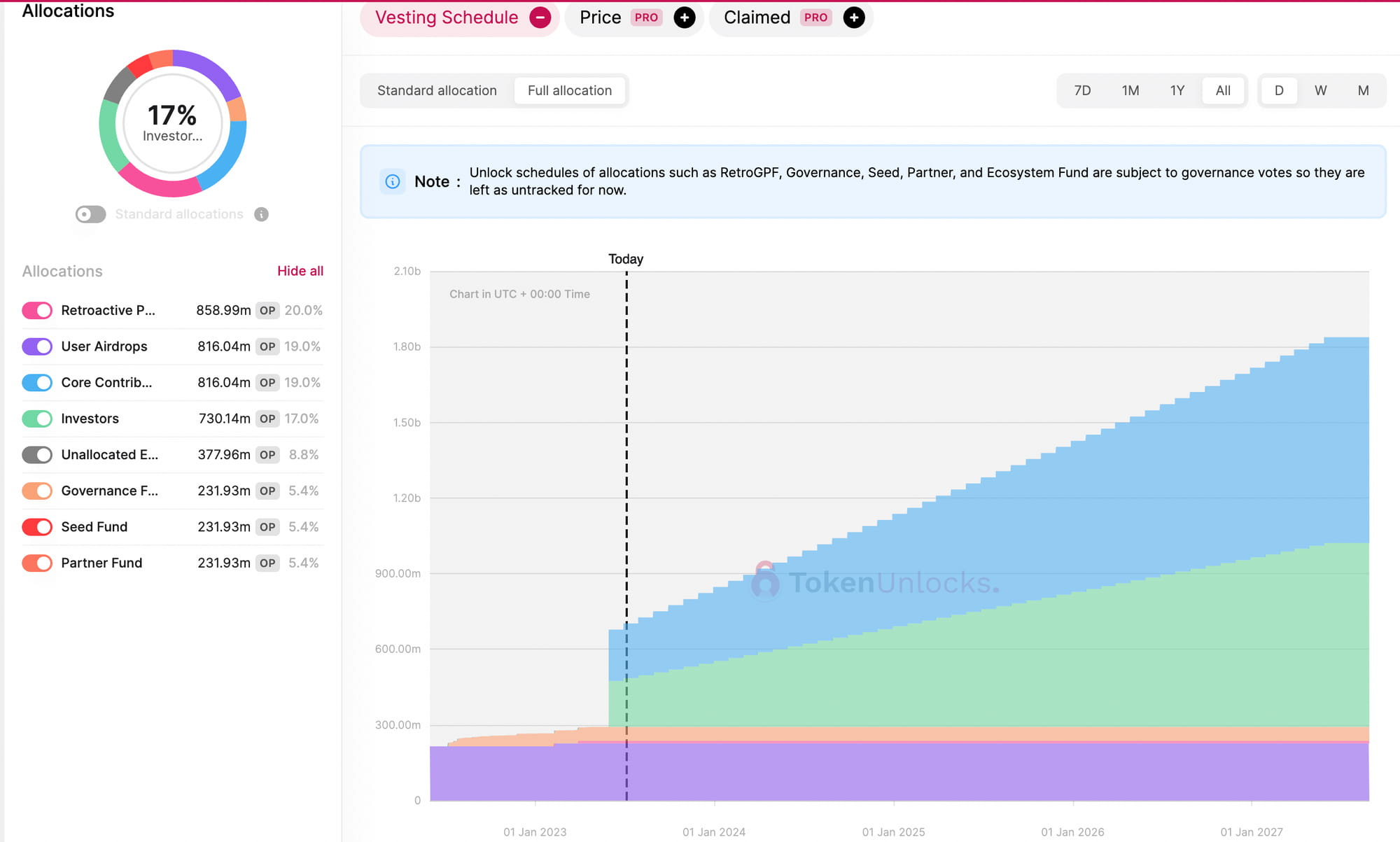

Programma di rilascio del token ottimismo

Il grafico sopra mostra il programma di rilascio dei token per Optimism. Come possiamo vedere, da oggi fino a marzo 2024, verranno rilasciati circa 251 milioni di token OP, che rappresentano il 39% dell'attuale fornitura di token e il 5,8% della fornitura totale di token emessi. Questa nuova versione di token è composta principalmente da contributori principali e investitori.

Data la quantità, i token OP dovranno ancora affrontare una sostanziale potenziale pressione di vendita derivante dal considerevole rilascio di token durante l'aggiornamento di Cancun. Tuttavia, è una fortuna che questi token non vengano rilasciati tutti in una volta ma gradualmente nel tempo, offrendo al mercato l’opportunità di assorbire la pressione di vendita in modo incrementale. Di conseguenza, durante questo periodo potrebbe non verificarsi una significativa volatilità dei prezzi. Tuttavia, prima del rilascio di ogni token, rimane una certa opportunità per le vendite allo scoperto.

5. Analisi dei dati del token $ARB

5.1 Analisi della Grande Balena a catena

Dati dei primi 100 trader $ARB: https://docs.google.com/spreadsheets/d/1R5ZBOHaaGetG8xIzlGC0lcuH_R6ytDBrE5UfwoYQMbs/edit#gid=0

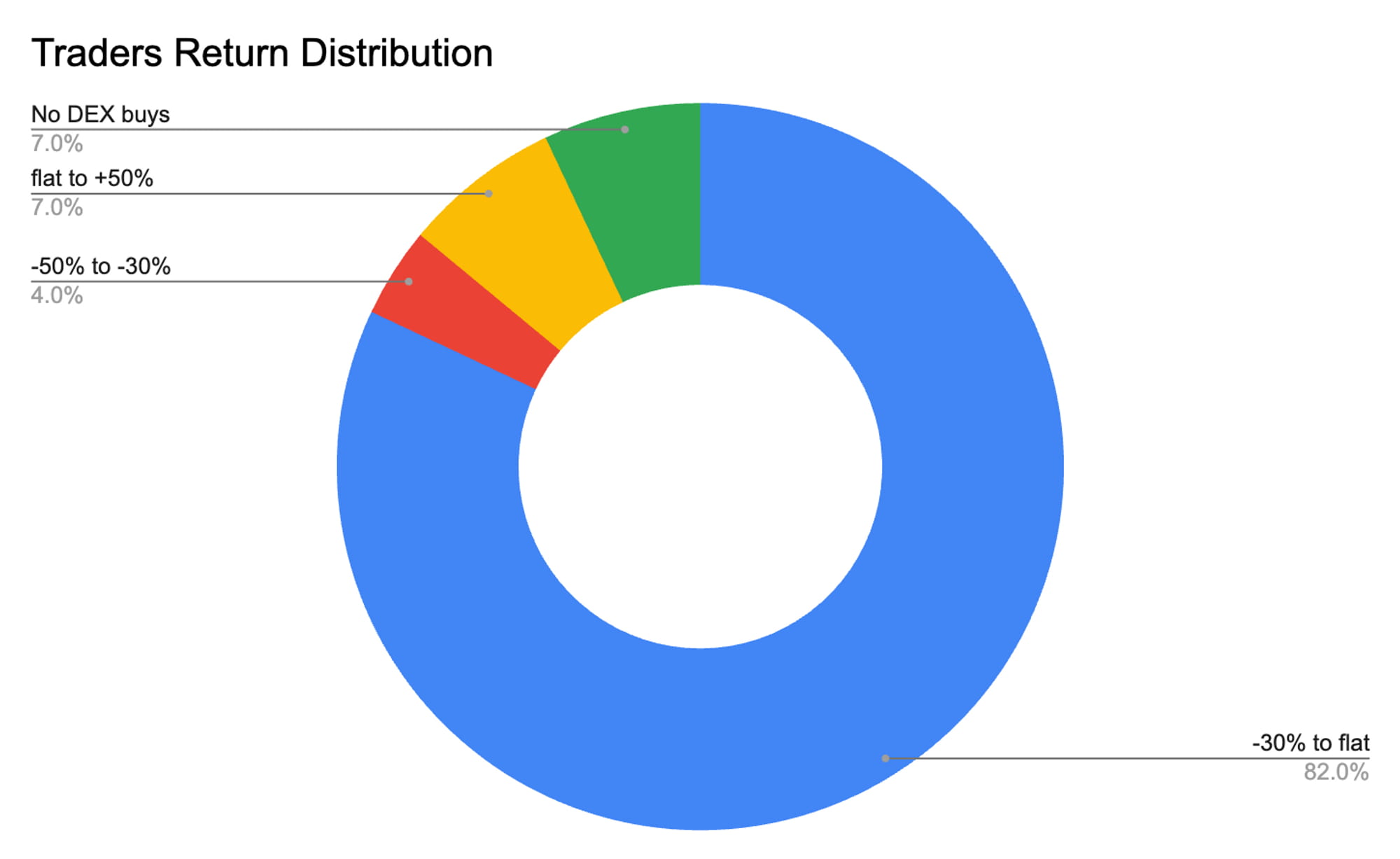

Abbiamo condotto un'analisi approfondita sui dati on-chain dei 100 migliori trader di $ARB, le informazioni dettagliate possono essere trovate nel link allegato. Sulla base della nostra analisi statistica di questi dati, è evidente che la base di costo medio per queste significative entità on-chain è di $ 1,29, con un tasso di rendimento medio del -12,51%.

Quando classifichiamo i rendimenti di questi primi 100 trader, scopriamo che solo il 7% di questi principali trader on-chain realizza profitti, mentre l'82% subisce perdite. Tuttavia, nonostante i rendimenti negativi prevalenti tra questi principali detentori, nessuno di loro ha mostrato alcun segno di riduzione delle proprie posizioni negli ultimi 7 giorni. In effetti, solo tre detentori hanno ridotto le loro partecipazioni negli ultimi 30 giorni. Nonostante l’attuale recessione del mercato, questo modello di tenuta costante tra la maggior parte dei trader suggerisce una fiducia prevalente nel valore del token $ARB.

Dovremmo anche notare che, negli ultimi 30 giorni, 35 dei 100 principali trader, pari al 35%, hanno scelto di aumentare le loro posizioni esistenti o di avviarne di nuove. Abbiamo esaminato ulteriormente il sottoinsieme dei trader che avevano incrementato in modo più significativo le loro partecipazioni. Ad esempio, il trader identificato come 0x3737 ha iniziato ad acquisire costantemente ulteriori token $ARB a seguito di un calo significativo del suo prezzo. Il costo medio per questi acquisti aggiuntivi è di circa $ 1,07. È importante sottolineare che questo trader ha aumentato la propria posizione, senza alcuna prova di svendite o prese di profitto. Allo stesso modo, il trader noto come 0x83ee ha un costo medio di acquisizione di circa 1,15 dollari, con questi acquisti che rappresentano il 98,3% delle sue attuali partecipazioni. Anche durante i periodi di calo dei prezzi, questo trader non ha adottato alcuna misura di stop loss.

Ci sono eccezioni tra questi principali detentori. Ad esempio, il titolare identificato come 0x92fe ha venduto una parte dei propri token il 10 giugno 2023, per mitigare il rischio durante un sostanziale calo dei prezzi, apparendo meno come un devoto detentore. Tuttavia, questo trader ha proceduto al riaccumulo ad un prezzo di circa $ 1,14 il 30 giugno 2023. Altri importanti detentori hanno costi di acquisizione medi compresi tra $ 1,00 e $ 1,15. Questi trader non sono stati spinti a vendere le loro partecipazioni a causa del calo dei prezzi. Al contrario, molti hanno approfittato di questi prezzi più bassi per aumentare le proprie posizioni, riducendo così la base di costo medio.

5.2 Valutazione

Metriche chiave del progetto

Attualmente, l'unica funzione dei token ARB e OP è la governance, offrendo ai titolari la capacità di votare sulla direzione futura dei progetti. Tuttavia, le proposte passate hanno creato confusione, minando la certezza dei diritti di voto. Dal punto di vista delle entrate, ciò non fa altro che confermare che il protocollo e il progetto Arbitrum hanno un certo potenziale di guadagno, tuttavia il token ARB non ha dimostrato alcuna cattura di valore in questo senso.

Al momento non disponiamo di un modello di valutazione solido per questo tipo di token di governance. Pertanto, per questo studio, utilizziamo il rapporto Mcap/TVL (capitalizzazione di mercato rispetto al valore totale bloccato), un parametro chiave per la valutazione di ARB. È anche importante notare che l’utilizzo del rapporto Mcap/TVL per la valutazione di ARB rimarrà valido solo fino al prossimo rilascio del token $ARB. Come abbiamo sottolineato in precedenza, durante il prossimo sblocco si verificherà un rilascio sostanziale di token, che potrebbe innescare fluttuazioni sostanziali nella valutazione Mcap/TVL e quindi rendere non valida la valutazione attuale.

Valutazione $ARB basata su Mcap/TVL

Utilizzando il rapporto Mcap/TVL come parametro, abbiamo stimato il prezzo del token per il prossimo rilascio del token e durante il periodo di aggiornamento di Cancun, proiettando una potenziale fascia di prezzo futura compresa tra $ 1,59 e $ 11,08. Considerando la nostra precedente analisi delle balene, in cui il costo medio delle balene era pari a circa 1,29 dollari, e considerando che il range di accumulo tipico per i principali detentori durante i precedenti crolli dei prezzi era compreso tra 1,00 e 1,15 dollari, sembra che, anche a un livello conservativo prezzo stimato di $ 1,59, i principali detentori hanno ancora spazio per profitti futuri.

Per gli investitori al dettaglio con meno capitale disponibile, una strategia praticabile potrebbe comportare l’acquisto di token $ARB a un prezzo inferiore al costo medio di accumulazione dei principali detentori o entro l’intervallo di accumulazione di questi detentori significativi. Questo approccio potrebbe comportare un rapporto rischio-rendimento più favorevole per gli investitori al dettaglio.

6. Conclusione

In conclusione, Arbitrum rappresenta un progresso significativo nelle soluzioni di scalabilità Layer 2 per la rete Ethereum. Il suo utilizzo esclusivo della tecnologia Optimistic Rollup e di un protocollo di sfida interattivo multi-round dimostra un nuovo approccio per migliorare le prestazioni della rete e ridurre i costi di risoluzione delle controversie.

Il forte background accademico e professionale del team Offchain Labs, che sta dietro Arbitrum, garantisce una profonda comprensione degli aspetti teorici e pratici della tecnologia blockchain. Questa conoscenza ed esperienza li posiziona in modo univoco per affrontare le sfide di scalabilità affrontate da Ethereum e altre piattaforme blockchain.

Il rapido sviluppo dell’ecosistema Arbitrum, in particolare nelle aree DeFi, DEX e GameFi, sottolinea il potenziale della piattaforma per promuovere l’innovazione e la crescita nello spazio blockchain. Progetti degni di nota come Camelot, Pendle Finance, Radiant Finance, GMX e Treasure Dao testimoniano la vasta gamma di applicazioni che possono essere realizzate su Arbitrum.

I principali aggiornamenti di Ethereum come l'imminente aggiornamento di Cancun probabilmente stimoleranno ulteriormente lo sviluppo nell'ecosistema di Ethereum. In quanto soluzione Layer 2 per Ethereum, Arbitrum beneficia in modo significativo di questi progressi. Pertanto, è fondamentale che le parti interessate monitorino da vicino i progressi di Arbitrum e del suo ecosistema, poiché è pronto a svolgere un ruolo fondamentale nel futuro di Ethereum e nel più ampio panorama blockchain.

Divulgazione

Tutti i contenuti sono stati prodotti in modo indipendente dagli autori e non riflettono necessariamente le opinioni di BTX Research. Gli autori possono detenere le criptovalute menzionate in questo rapporto. Questo rapporto è inteso solo a scopo informativo. Non è destinato a fungere da consiglio di investimento. Dovresti condurre le tue ricerche e consultare un consulente finanziario, fiscale o legale indipendente prima di prendere qualsiasi decisione di investimento. Niente di quanto contenuto nel presente rapporto costituisce una raccomandazione o un suggerimento, direttamente o indirettamente, per acquistare, vendere, effettuare o detenere investimenti, prestiti, materie prime o titoli o per intraprendere qualsiasi strategia di investimento o di negoziazione rispetto a qualsiasi investimento, prestito, merce , sicurezza o qualsiasi emittente. Il presente rapporto non deve essere interpretato come un'offerta di vendita o come una sollecitazione a un'offerta per l'acquisto di titoli o materie prime. BTX Research non garantisce la sequenza, l'accuratezza, la completezza o la tempestività delle informazioni fornite in questo rapporto.