La causa intentata dalla SEC contro Binance e Coinbase aumenta indubbiamente il rischio normativo del mercato delle criptovalute. Tuttavia, il rischio normativo si concentra principalmente sugli investitori in altcoin, il che ha un impatto limitato sui possessori di BTC ed ETH.

Tuttavia, una volta che la causa della SEC avrà successo, tutte le altcoin potrebbero essere riconosciute come titoli e dovranno essere regolamentate secondo gli standard dei titoli, il che significa che il trading di altcoin sarà più offshore e decentralizzato. Inoltre, la liquidità sarà più concentrata in BTC, ETH e altre criptovalute tradizionali.

Autore: Matt Hu

"Questo bicchiere d'acqua è come la sicurezza"

Essendo un mercato globale emergente, le autorità di regolamentazione e i loro interventi non sono mai mancati nel mercato delle criptovalute. Che si tratti di controllare una serie di rischi in esso contenuti o di altri scopi, le autorità di regolamentazione di diversi paesi sperano di ottenere voce in capitolo sul mercato delle criptovalute attraverso la supervisione.

Anche le frequenti azioni delle autorità di regolamentazione sono diventate una delle fonti critiche di ulteriore incertezza nel mercato delle criptovalute. Le misure di regolamentazione di maggio 2021 hanno interrotto l'ultimo mercato rialzista per quasi due mesi e, nel 2023, la tempesta normativa sembra tornare, questa volta a causa della SEC.

Prima che la SEC intervenisse, la CFTC aveva già intentato causa ad alcune borse per "violazioni". Nell'atto d'accusa, la CFTC accusava la borsa di fornire servizi di trading di derivati senza registrazione e di aiutare i clienti a eludere la regolamentazione. Ciò non sembra aver avuto ripercussioni sugli investitori, che possono operare su piattaforme conformi o offshore. Il denaro nel mercato delle criptovalute è globale e va e viene a suo piacimento.

L'atto d'accusa della SEC aggiunge forse l'elemento più significativo all'elenco precedente: l'offerta e la vendita illegali di titoli e prodotti finanziari non registrati da parte di alcune borse. Nella peggiore delle ipotesi, le accuse contro le borse spingeranno gli investitori a ritirare i propri fondi o a trasferirsi su altre borse. Tuttavia, l'accusa di "titoli e prodotti finanziari non registrati" implica che la SEC tratti i token detenuti dagli utenti, in particolare le altcoin, come "titoli non registrati" e non possa quotarli o venderli su borse e piattaforme di trading. Un totale di 68 token sono stati riconosciuti come titoli dalla SEC, incluse tutte le categorie di token di public chain, token di borsa e token di progetto, ad eccezione di BTC ed ETH.

Wow, non è un caso da poco. Pensiamo alle possibili conseguenze di un'azione legale della SEC:

1. La SEC ha acquisito autorità di regolamentazione sui token diversi da BTC ed ETH. "I 68 token riconosciuti come titoli" è solo l'inizio. Qualsiasi altro token destinato a essere quotato sui CEX o già negoziato sui DEX può essere paragonato dalla SEC a questi 68 token e considerato "titolo" in base alle sue proprietà simili a questi token, il che ne richiede la regolamentazione.

2. Qualsiasi piattaforma di trading con operazioni negli Stati Uniti può essere citata in giudizio e multata per aver quotato determinati token "non conformi". Anche se queste piattaforme di trading sono offshore, la SEC può invocare precedenti contenziosi vittoriosi per imporre sanzioni finanziarie nei loro confronti.

3. A causa dei "requisiti di conformità", gli exchange centralizzati potrebbero scegliere di esaminare rigorosamente la pubblicazione dei token o di abbandonare le altcoin per rispettare i requisiti, rendendo più difficile il finanziamento tramite ICO/IEO.

In effetti, la battaglia della SEC per il potere di regolamentazione del mercato delle criptovalute potrebbe non finire qui. Nel 2018, il professore del MIT Gensler affermò che ETH "non è un titolo". Tuttavia, nell'aprile 2023, il presidente della SEC Gensler affermò che "la maggior parte delle criptovalute sono titoli" e si rifiutò di rispondere "se ETH sia un titolo". Considerando che il CME quota future e opzioni su ETH da molto tempo, Gensler e la SEC potrebbero non rilasciare dichiarazioni a breve termine, ma una volta ricevuto un ulteriore supporto, la SEC non escluderà la possibilità di identificare ETH e persino BTC come titoli. Dopotutto, anche l'attività di vendita di arance deve registrarsi presso la SEC.

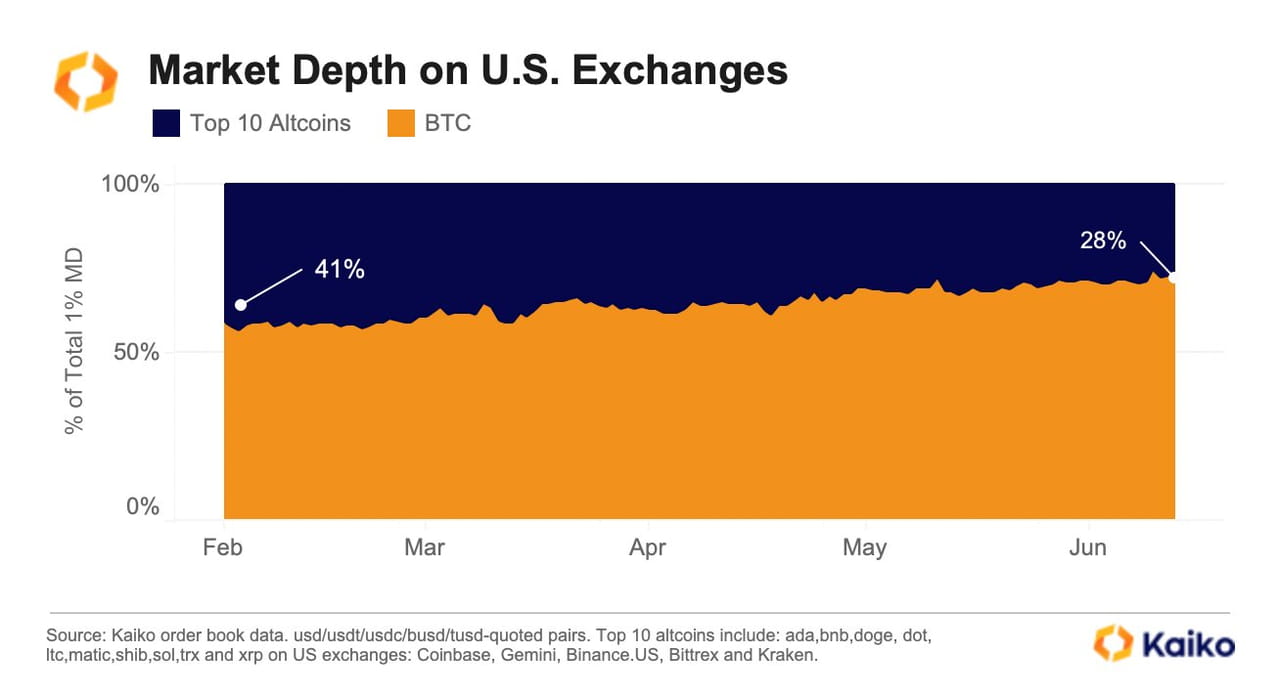

Ma a prescindere dal fatto che le altcoin siano considerate titoli, la causa della SEC ha avuto un impatto significativo sul mercato delle criptovalute. Piattaforme di trading online come Robinhood hanno annunciato la rimozione delle altcoin identificate come "titoli" nell'atto di accusa della SEC, innescando vendite di panico da parte degli investitori. I market maker hanno scelto di ritirare la liquidità dalle altcoin e dai mercati delle criptovalute statunitensi a causa della minaccia di rischi di conformità. Di conseguenza, la profondità di mercato disponibile per gli investitori al dettaglio statunitensi è diminuita di un quarto in una sola settimana.

Variazioni della profondità del mercato di altcoin e BTC sugli exchange di criptovalute statunitensi da febbraio a giugno 2023. Fonte: Kaiko

Variazioni della profondità del mercato di altcoin e BTC sugli exchange di criptovalute statunitensi da febbraio a giugno 2023. Fonte: Kaiko

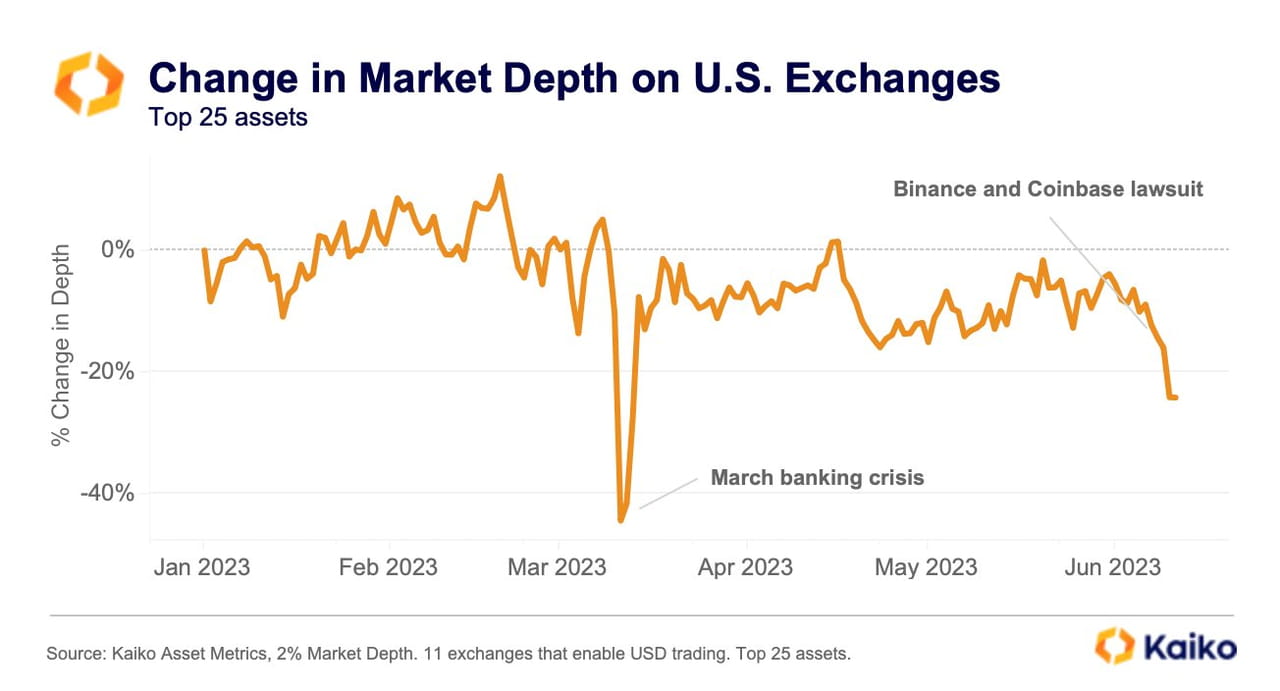

Cambiamenti nella profondità del mercato degli exchange di criptovalute statunitensi dall'inizio del 2023. Fonte: Kaiko

Cambiamenti nella profondità del mercato degli exchange di criptovalute statunitensi dall'inizio del 2023. Fonte: Kaiko

Sebbene BTC ed ETH non siano stati ancora riconosciuti come "titoli" e siano diventati "beni rifugio" per la liquidità delle altcoin, le altcoin sono titoli? Utilizziamo i criteri della SEC per la classificazione dei titoli per dare un giudizio rapido.

Questo bicchiere d'acqua è una garanzia?

Lo standard della SEC per determinare "se un prodotto è un titolo" risale a 77 anni fa, al 1946. Lasciamo da parte la razionalità dello standard stabilito prima di tutti i prodotti finanziari moderni: la legge è la legge.

Il criterio è denominato "Howey Test", nome che deriva dalla causa intentata dalla SEC contro un'azienda che si guadagna da vivere comprando e vendendo arance. Nella causa, la SEC ha stabilito che il "contratto di agenzia per la piantagione di agrumi" dell'azienda era un "contratto di investimento" che soddisfaceva gli standard in materia di titoli e che doveva essere regolamentato. A titolo di esempio, l'allora giudice Frank Murphy stabilì i seguenti criteri per definire la "sicurezza":

Investimento di denaro: l'acquirente deve fornire fondi all'iniziatore del progetto in contanti come forma di corrispettivo.

Impresa comune: la ricchezza di ciascun investitore è legata al destino degli altri investitori, solitamente in combinazione con la distribuzione proporzionale degli utili. La possibilità per gli investitori di ottenere benefici dipende dall'impegno dell'iniziatore del progetto. I benefici degli investitori e gli sforzi degli altri si combinano con i risultati operativi finali.

Aspettativa di profitto: il "profitto" in questo caso può essere l'apprezzamento del capitale generato dall'investimento iniziale o dall'operazione commerciale, oppure il reddito generato utilizzando i fondi forniti dall'acquirente. L'apprezzamento causato da fattori esterni, come l'andamento generale dell'inflazione o lo sviluppo economico che influenzano la domanda e l'offerta delle attività sottostanti, non rientra nel "profitto".

Derivato dagli sforzi altrui: l'iniziatore, l'organizzatore o altra terza parte correlata del progetto ha compiuto gli sforzi gestionali necessari, e tali sforzi influenzeranno in modo critico il successo dell'impresa. Gli investitori devono solo pagare le commissioni e i costi specificati e non partecipano effettivamente alla gestione e all'operatività del progetto.

Usiamo questo framework per giudicare le criptovalute.

Il trading e il regolamento delle criptovalute vengono solitamente effettuati in BTC, ETH e stablecoin e talvolta sono ancorati ad altri token. BTC ed ETH non sono denaro contante; le stablecoin non sono valute sovrane emesse sulla base del credito nazionale, ma obiettivi sintetici basati su attività sottostanti come le obbligazioni, più simili all'esistenza di "banconote". Pertanto, questo non rientra nella definizione di "investimento di denaro".

Quindi, gli investitori che acquistano criptovalute riceveranno dividendi? A differenza dei titoli in senso stretto, le criptovalute non prevedono dividendi. I possessori di criptovalute potrebbero avere diritto di voto o alcuni sconti. Inoltre, a causa della decentralizzazione, i benefici ottenuti dagli investitori non sono necessariamente correlati agli sforzi dell'iniziatore del progetto o ai risultati operativi finali. "Emozioni" e "speculazione" potrebbero avere un impatto relativamente maggiore sui rendimenti degli investimenti. Forse alcuni attributi delle criptovalute sono legati a "attività imprenditoriali comuni", ma la maggior parte delle criptovalute non presenta tali caratteristiche.

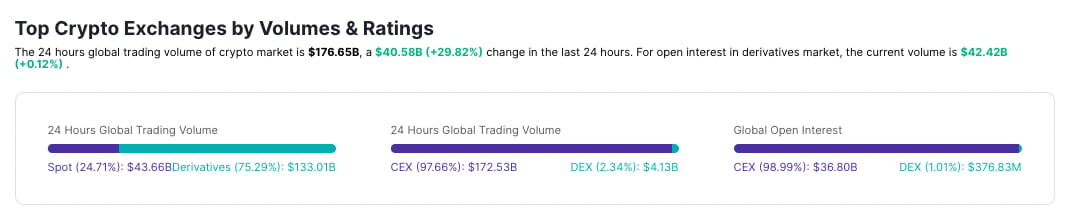

Dal punto di vista dei rendimenti attesi, la maggior parte degli investitori in altcoin ottiene i propri profitti da fattori esterni, come la quotazione dei token sulle principali borse, il riconoscimento da parte del mercato di nuovi concetti o narrative e persino la scoperta di opportunità speculative, piuttosto che da investimenti iniziali e operazioni commerciali. L'impatto dei market maker sui rendimenti degli investitori non può essere ignorato. A giugno 2023, la quota del volume di scambi di derivati nel mercato delle criptovalute ha superato il 75% del volume totale degli scambi e le attività di market making e di copertura dei market maker dei derivati hanno un impatto continuo e significativo sui prezzi. In confronto, "gli sforzi dei gestori dei progetti" non rappresentano nemmeno il principale fattore influente.

Confronto tra il volume totale degli scambi spot interni e il volume degli scambi di derivati. Fonte: TokenInsight

Confronto tra il volume totale degli scambi spot interni e il volume degli scambi di derivati. Fonte: TokenInsight

Allo stesso modo, poiché la maggior parte dei fattori che influenzano i rendimenti delle altcoin deriva da fattori esterni (liquidità macroeconomica, emotività, speculazione, ecc.), la gestione di promotori, organizzatori e affiliati del progetto potrebbe non svolgere un ruolo critico. Inoltre, poiché il funzionamento della comunità crypto adotta solitamente il modello DAO, gli investitori che detengono altcoin hanno il diritto di partecipare al funzionamento e alla gestione del progetto.

In effetti, gli investitori svolgono un ruolo chiave nel funzionamento e nella gestione del progetto: il voto della community da parte dei detentori di token determinerà direttamente il futuro del progetto, e sviluppatori e collaboratori anonimi della community hanno dato un contributo indelebile al funzionamento e alla manutenzione di vari progetti, e queste persone sono investitori e partecipanti al progetto. Il successo o il fallimento del progetto dipende dagli sforzi congiunti della community e, naturalmente, l'impatto del contesto macroeconomico non può essere ignorato. Tuttavia, si può essere certi che il mercato delle criptovalute non raggiungerà il livello attuale solo grazie agli sforzi degli ideatori dei progetti.

Pertanto, le altcoin sembrano "titoli"; tuttavia, la maggior parte di esse non soddisfa i criteri del test di Howey. Forse alcune altcoin possono essere giudicate come "parzialmente conformi al test di Howey", ma questo non le può definire titoli. La somiglianza genetica tra esseri umani e mais è prossima al 50%; tuttavia, è evidente che gli esseri umani non sono mais.

Se alla fine l'acqua venisse riconosciuta come un titolo...

Sebbene abbiamo dimostrato con numerosi fatti che "probabilmente l'altcoin non è un titolo", dobbiamo prepararci al peggio.

Se la SEC dovesse prevalere (il che potrebbe richiedere diversi anni o addirittura un decennio), gli emittenti di altcoin e i fornitori di liquidità si troveranno ad affrontare difficoltà senza precedenti. Prima di superare il test di Howey, i sistemi finanziari e bancari statunitensi non forniranno servizi a clienti ad alto rischio di conformità rappresentati dai team di progetto di web3; dovranno scegliere altri sistemi. Inoltre, anche se i token del progetto non fossero temporaneamente considerati titoli, problemi di conformità accompagneranno comunque una serie di collegamenti come l'emissione e la negoziazione dei token.

Luoghi come Hong Kong, Dubai e Corea del Sud potrebbero essere scelte valide; le autorità di regolamentazione di questi luoghi sono più favorevoli al mercato delle criptovalute. Tuttavia, rispetto al mercato statunitense, il livello di servizio e la portata dei finanziamenti offerti da regioni come Hong Kong hanno ancora ampi margini di sviluppo. Tuttavia, la sostituzione dei canali di finanziamento è senza dubbio un fattore positivo per il mercato. Per il mercato delle criptovalute, questo significa un "riequilibrio interno"; la posizione dominante del Nord America nel mercato delle criptovalute potrebbe essere indebolita.

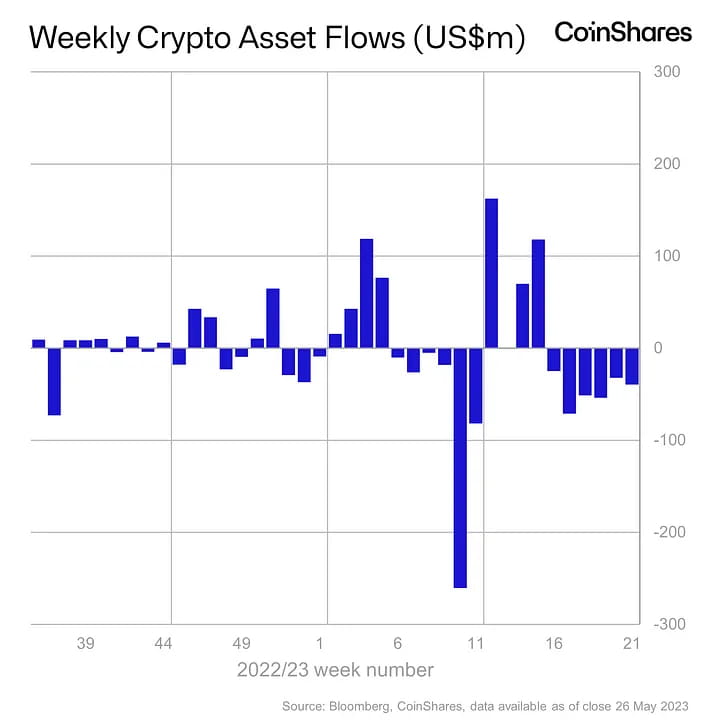

Per un altro importante attore del mercato delle criptovalute, le istituzioni di gestione patrimoniale, il portafoglio di investimenti in altcoin, che un tempo garantiva loro rendimenti considerevoli, è diventato una "patata bollente". Tralasciando le perdite causate dall'elevata volatilità, i soli rischi di conformità possono indurli a decidere con decisione di chiudere tutte le posizioni in altcoin. Infatti, dopo la causa della SEC, gli investitori si sono ritirati dai gestori di fondi che gestiscono altcoin; alcuni portafogli di altcoin hanno perso il 65% del patrimonio gestito (AUM) in una sola settimana, e il deflusso settimanale di fondi dalle principali istituzioni di gestione patrimoniale in criptovalute ha raggiunto i 39 milioni di dollari.

Flusso netto dei fondi dei prodotti di gestione di criptovalute. Fonte: CoinShares

Flusso netto dei fondi dei prodotti di gestione di criptovalute. Fonte: CoinShares

Naturalmente, le istituzioni non rinunceranno necessariamente alle altcoin. Detenere swap OTC su altcoin non viola i requisiti di conformità (purché la controparte sia d'accordo); allo stesso modo, detenere future e opzioni su indici su altcoin è un'opzione praticabile. È prevedibile che, in alcune aree soggette a normative crypto, gli indici e i derivati relativi alle altcoin sembrino redditizi. Tuttavia, prima che ciò accada, le altcoin potrebbero temporaneamente "ritirarsi dietro le quinte" nei portafogli istituzionali: un fenomeno difficile da evitare.

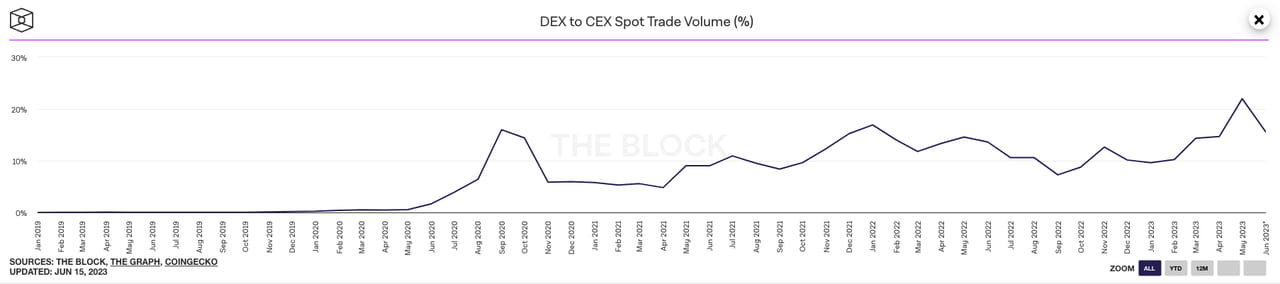

Confronto tra il volume degli scambi spot degli exchange decentralizzati e centralizzati, a giugno 2023. Fonte: The Block

Confronto tra il volume degli scambi spot degli exchange decentralizzati e centralizzati, a giugno 2023. Fonte: The Block

Per gli investitori al dettaglio, la conformità non sembra essere un problema; sono più propensi a detenere criptovalute piuttosto che conti bancari. Pertanto, per gli investitori al dettaglio, i mercati offshore e on-chain sono accettabili; possono operare ovunque. Gli investitori al dettaglio hanno effettivamente votato con i piedi; ulteriori rischi normativi per gli exchange centralizzati stanno spingendo gli investitori verso exchange decentralizzati. Con ulteriori eventi normativi, potremmo assistere a un ulteriore sviluppo dei mercati on-chain.

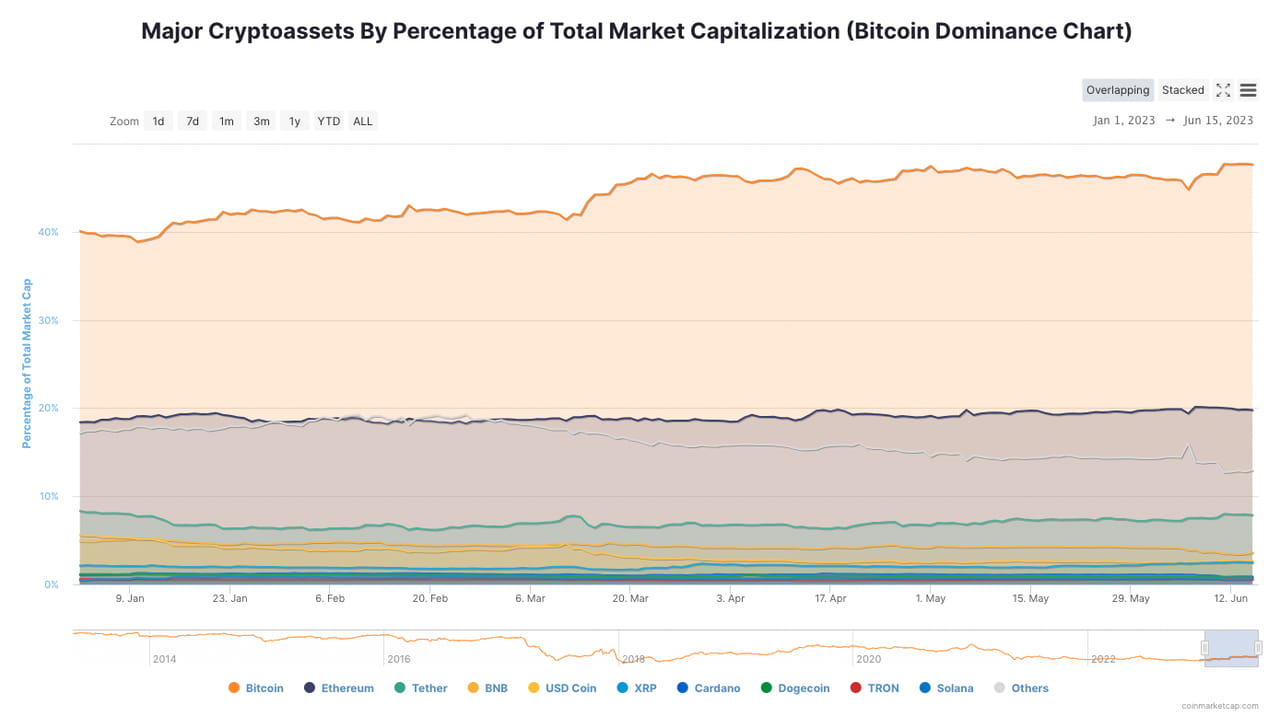

Variazioni della quota di mercato delle principali criptovalute, a giugno 2023. Fonte: Coinmarketcap

Variazioni della quota di mercato delle principali criptovalute, a giugno 2023. Fonte: Coinmarketcap

Ma nel complesso, indipendentemente dal fatto che le altcoin siano titoli o meno, l'impatto dell'avversione al rischio è a lungo termine. Sebbene istituzioni e investitori al dettaglio dispongano di una varietà di canali per evitare rischi di non conformità, la non conformità stessa rappresenta un rischio: protegge gli investitori, aumentando al contempo i costi di negoziazione per tutti gli investitori, e le conseguenze stanno già iniziando a farsi sentire. Investitori al dettaglio e istituzioni stanno riacquistando la loro preferenza per BTC ed ETH, mentre le altcoin vengono trascurate e la loro quota continua a ridursi.

Inoltre, la pressione sulla liquidità del mercato delle criptovalute sta aumentando nell'attuale contesto macroeconomico. BTC, ETH e le stablecoin sono attualmente le destinazioni più sicure per gli investitori in criptovalute. Il mercato ribassista delle altcoin potrebbe durare a lungo e dobbiamo essere preparati.