【Riepilogo】:

Sintesi del mercato: La crisi del tetto del debito ha continuato a tormentare il mercato all'inizio della settimana; tuttavia, nella seconda metà della settimana si sono registrati progressi significativi. La relazione sugli utili di Nvidia, migliore del previsto, ha innescato la corsa alle tecnologie chiave come l'intelligenza artificiale e i chip, portando a un'impennata del mercato azionario statunitense. Nel frattempo, gli asset difensivi hanno registrato un calo, poiché i fondi si sono concentrati sul settore tecnologico.

Indicatori economici: i dati PMI hanno mostrato una divergenza nell'economia a maggio, con il settore dei servizi che si è mantenuto forte e il settore manifatturiero in ripresa. Le vendite di beni durevoli e l'indice PCE hanno riflesso un'inflazione persistente, indicando una resilienza economica, che ha fatto aumentare le aspettative di un aumento dei tassi a giugno, mentre sono venute meno le aspettative di tagli dei tassi per l'anno.

Mercato delle criptovalute: trainato dall'estremo ottimismo nel settore tecnologico, anche il mercato delle criptovalute ha registrato un rimbalzo. Tuttavia, le aspettative di un aumento del punto terminale dei tassi di interesse, insieme alla previsione di un ritiro della liquidità di mercato da parte della TGA, hanno creato resistenza alla sostenibilità del rimbalzo.

Negoziati sul tetto del debito: il presidente degli Stati Uniti Biden e il presidente della Camera McCarthy hanno raggiunto un accordo di massima sul bilancio, alzando il tetto del debito per 19 mesi. L'attenzione del mercato si è spostata su mercoledì e venerdì, quando la Camera e il Senato avrebbero votato sulla questione. Dato il previsto esaurimento dei fondi entro venerdì, non si prevede che il processo di voto incontrerà sorprese.

Opinioni: Da giugno ad agosto si tratta di una finestra temporale critica, in quanto quattro importanti contraddizioni diventeranno evidenti. Queste quattro principali contraddizioni includono l'emissione di nuovi titoli di Stato, l'estrema polarizzazione del mercato azionario, l'innalzamento del limite massimo dei tassi di interesse da parte della Federal Reserve e la forte attrattività del reddito fisso per i fondi. Si prevede che lo sviluppo dell'intelligenza artificiale ridurrà la dipendenza degli investitori dalle variazioni dei tassi di interesse e, sebbene le valutazioni siano già elevate, non sono irragionevoli, lasciando spazio al proseguimento della fase di bolla. È probabile che il sentimento ottimistico si estenda alle cripte.

Panoramica settimanale del mercato:

La scorsa settimana, i mercati azionari globali hanno mostrato andamenti divergenti, con l'avanzare dei negoziati per l'innalzamento del tetto del debito pubblico statunitense e il crescente ottimismo intorno all'intelligenza artificiale (IA). I mercati azionari statunitense e giapponese hanno chiuso la settimana in rialzo, mentre i mercati europei hanno registrato un rimbalzo venerdì, per poi chiudere in ribasso. Il mercato azionario cinese è rimasto debole per tutta la settimana, chiudendo in perdita.

Nel mercato azionario statunitense, l'intelligenza artificiale è stata senza dubbio il tema più caldo della settimana, con il settore tecnologico in rialzo di oltre il 5% e il settore delle comunicazioni in crescita di oltre l'1%. D'altra parte, i settori difensivi come i beni di consumo di base e i materiali sono rimasti indietro, entrambi in calo di oltre il 3%. Ciò indica che i fondi hanno continuato ad allontanarsi dagli asset difensivi per concentrarsi su settori con un maggiore potenziale di crescita.

La scorsa settimana, i solidi dati economici e la dura retorica dei funzionari delle banche centrali hanno lanciato l'allarme sulle aspettative sui tassi di interesse, rendendosi conto che l'inflazione sarebbe rimasta stabile per un periodo più lungo. Ciò ha portato a un continuo aumento dei rendimenti dei titoli del Tesoro statunitensi:

Il rendimento dei titoli del Tesoro trentennali ha raggiunto il livello chiave del 4%, il livello più alto dalla fine dell'anno scorso.

Il rendimento dei titoli del Tesoro a 10 anni è salito dal 3,66% al 3,81%, e quello dei titoli del Tesoro a 2 anni è aumentato dal 4,24% al 4,57%, raggiungendo entrambi i livelli più alti da marzo di quest'anno.

I rendimenti dei titoli del Tesoro a breve termine, compresi i tassi a 1 e 3 mesi, hanno subito lievi cali, a dimostrazione di una minore preoccupazione del mercato circa i rischi legati al tetto del debito.

Inoltre, il petrolio greggio statunitense è aumentato dell'1,2% a 72,67 dollari, poiché i principali paesi produttori di petrolio hanno rilasciato informazioni contrastanti sui futuri aggiustamenti dell'offerta.

I prezzi spot dell'oro hanno registrato un leggero aumento dello 0,33%, raggiungendo i 1.946,69 dollari l'oncia. Ciò può essere attribuito all'attenuazione della crisi negoziale sul tetto del debito e alle scommesse del mercato su un ulteriore aumento dei tassi di interesse da parte della Federal Reserve, che ha ridotto la domanda di beni rifugio come l'oro. L'aumento dei tassi di interesse reali ha avuto un impatto negativo anche sugli asset senza interessi come l'oro, che teoricamente potrebbero esercitare una potenziale pressione sul prezzo di BTC.

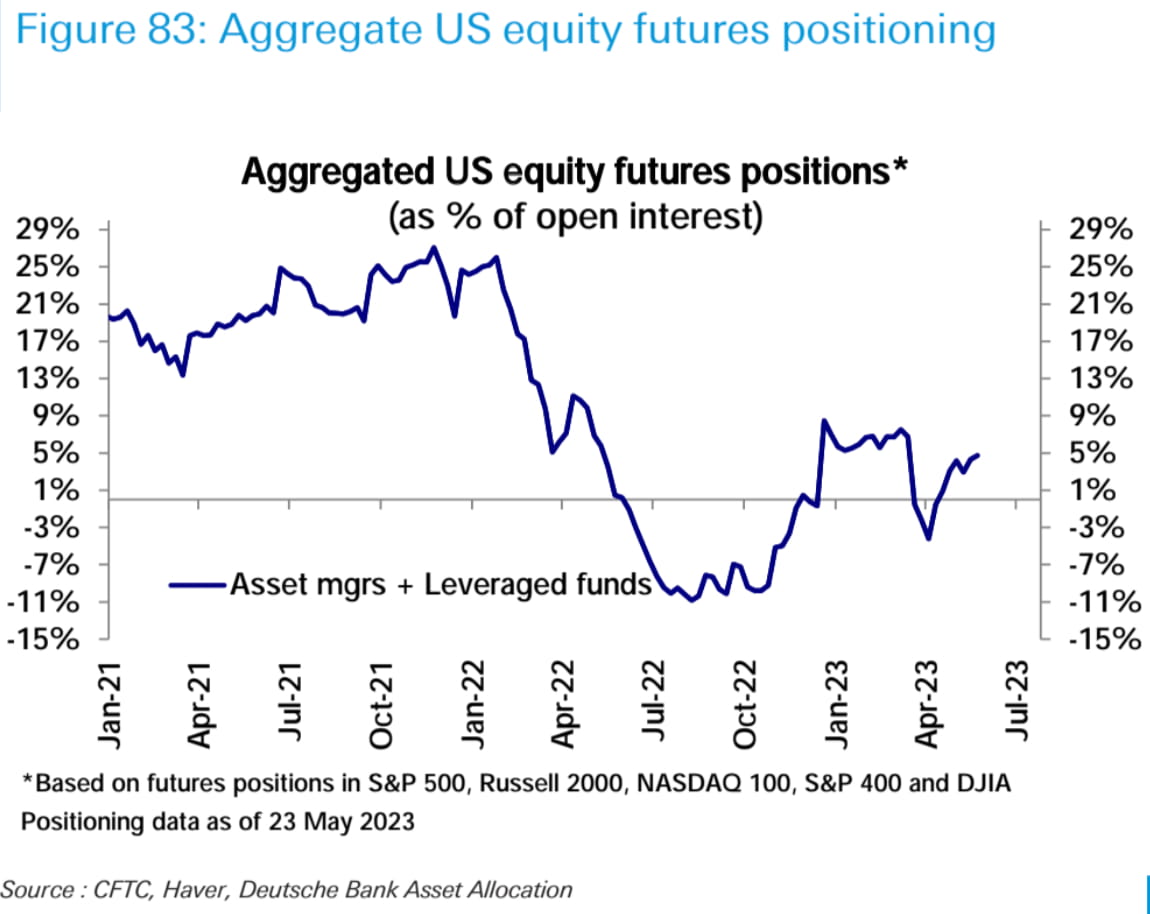

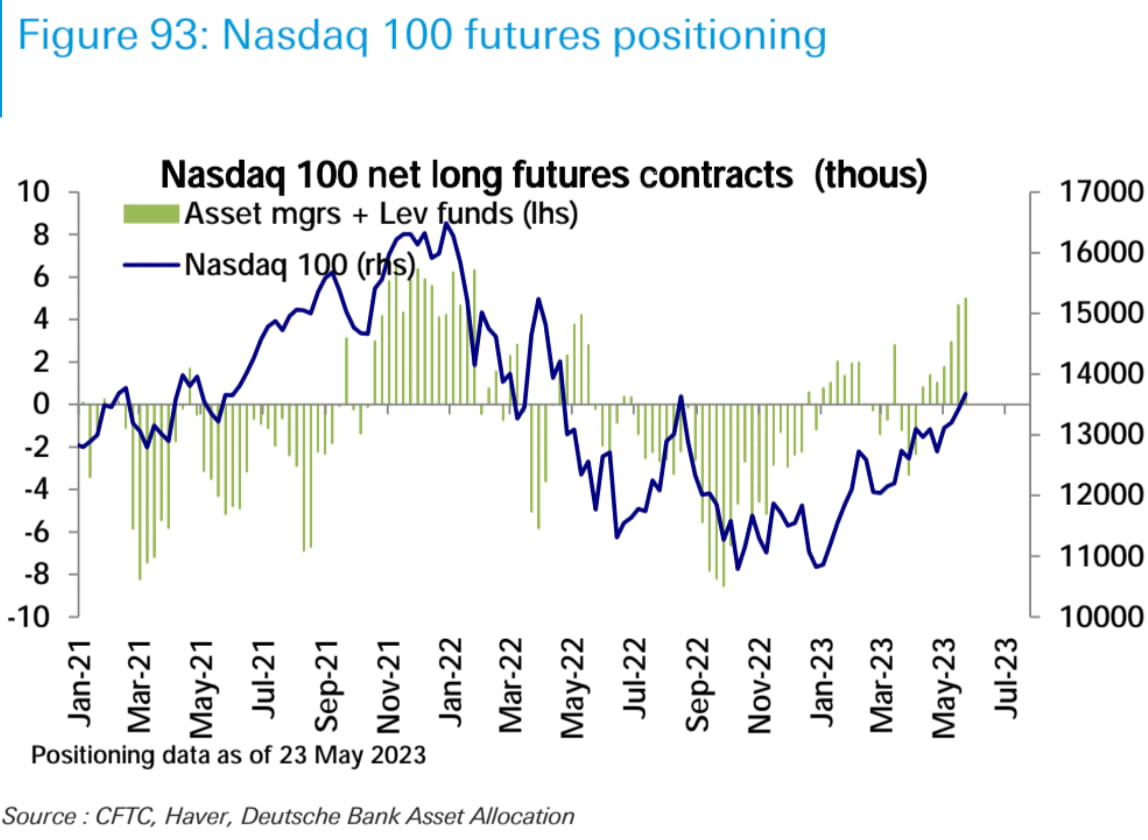

Modifiche alle posizioni future della CFTC:

Nel complesso, le posizioni lunghe nette sui titoli azionari statunitensi (gestori patrimoniali + fondi con leva finanziaria) hanno registrato un leggero aumento la scorsa settimana. Tuttavia, si è registrata una significativa divergenza tra i tre principali indici. Le posizioni lunghe nette sul Nasdaq sono aumentate, raggiungendo il livello più alto dall'inizio del 2022, mentre le posizioni lunghe nette sull'S&P 500 sono leggermente diminuite. Le posizioni corte nette sul Russell 2000 si sono ridotte significativamente e sono ora quasi tornate a un livello neutrale. Queste variazioni di posizione sono in linea con le tendenze osservate sul mercato spot.

Nel mercato obbligazionario, le posizioni corte nette sono aumentate raggiungendo quasi massimi storici, con un aumento delle posizioni corte nette sulle scadenze a 2, 5 e 10 anni, mentre le posizioni corte nette sono diminuite sulla scadenza a 30 anni. Sul mercato valutario, le posizioni corte nette sul dollaro statunitense sono leggermente diminuite, principalmente a causa di una lieve riduzione delle posizioni lunghe nette sull'euro.

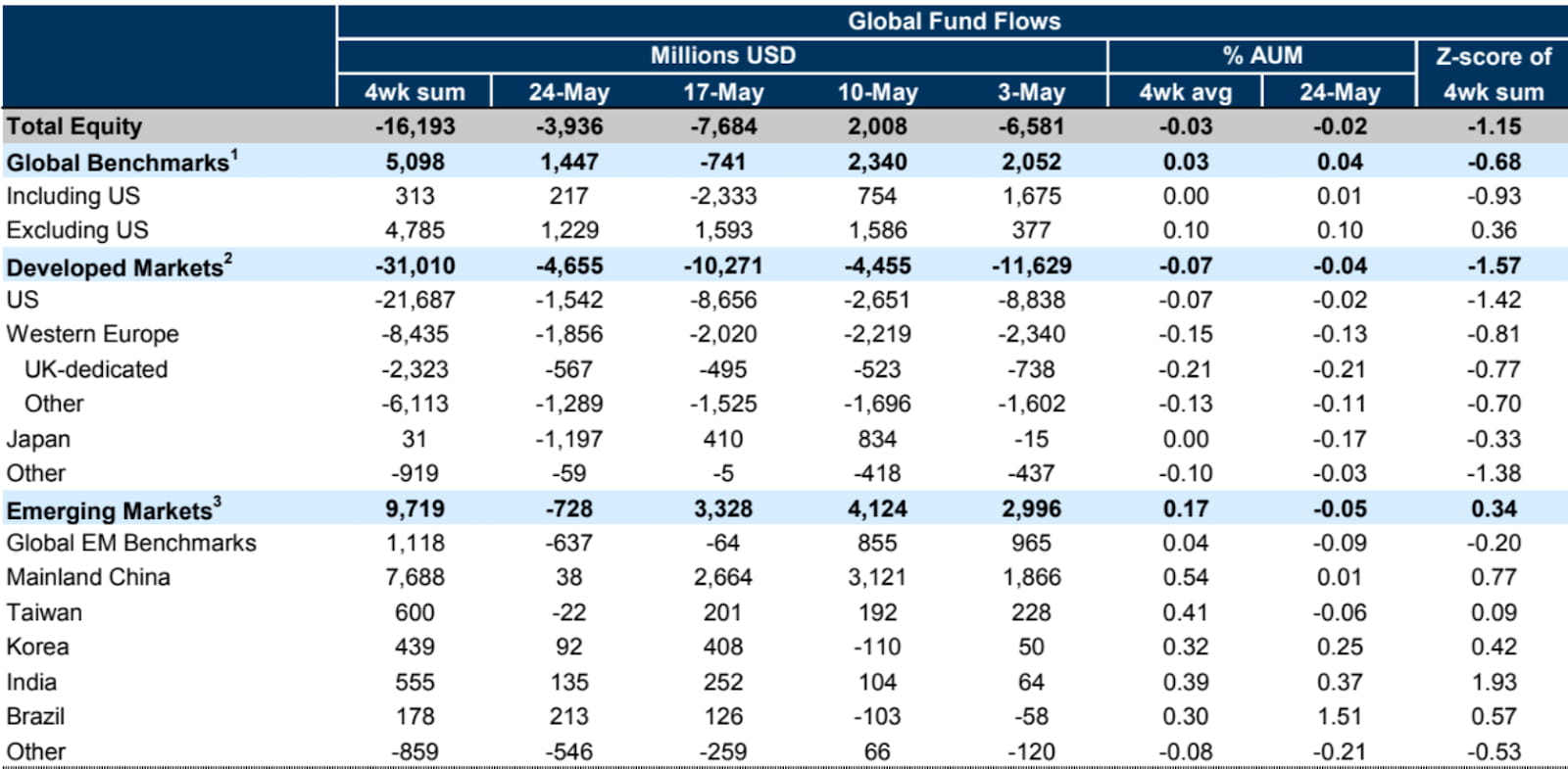

Flussi dei fondi azionari globali:

Secondo i dati EPFR, nella settimana conclusasi il 24, i fondi azionari globali hanno continuato a registrare deflussi netti, per un totale di -4 miliardi di dollari. Questo dato rappresenta un miglioramento rispetto ai -8 miliardi di dollari della settimana precedente. I fondi azionari dei mercati sviluppati hanno guidato i deflussi, con i fondi azionari statunitensi che hanno registrato deflussi per la sesta settimana consecutiva, sebbene a un ritmo significativamente inferiore rispetto alla settimana precedente. Anche i fondi azionari dei mercati emergenti hanno registrato deflussi netti.

Negoziazioni sul tetto del debito:

Il presidente degli Stati Uniti Biden e il presidente della Camera McCarthy hanno raggiunto un accordo provvisorio sul bilancio per aumentare il tetto del debito pubblico per 19 mesi, fino al 18 maggio 2025. Poiché questo accordo rappresenta un compromesso, è quasi certo che qualsiasi soluzione di compromesso perderà l'opposizione sia dell'estrema sinistra che dell'estrema destra, quindi l'attenzione del mercato si è spostata sulla possibilità che l'accordo venga approvato da entrambe le Camere del Congresso questa settimana.

Attualmente, i leader di entrambi i partiti si dichiarano fiduciosi che l'accordo sul tetto del debito verrà approvato. Il disegno di legge deve ottenere 218 voti alla Camera dei Rappresentanti e 51 al Senato. Il Presidente Biden esorta fermamente il Congresso ad approvare immediatamente l'accordo sul debito statunitense e non si aspetta che si verifichino situazioni che possano comprometterlo. McCarthy afferma che il 95% dei legislatori del partito è "entusiasta" dell'accordo, ma riconosce che il disegno di legge "non contiene tutto ciò che tutti desiderano, ma in un governo diviso, questo è ciò che ci ritroveremo a ottenere".

Il Segretario al Tesoro Yellen ha aggiornato la data in cui il governo esaurirà i suoi fondi al 5 giugno (quattro giorni dopo la stima iniziale), esortando il Congresso a raggiungere un accordo negoziale il prima possibile per evitare un default del debito.

Si prevede che il Senato voterà sul disegno di legge mercoledì e la Camera dei Rappresentanti voterà al più presto venerdì, poiché venerdì è già l'ultima data prevista dal Dipartimento del Tesoro per l'esaurimento della liquidità. Pertanto, i progressi di questa settimana devono essere privi di errori. Sebbene la possibilità che eventi imprevisti interrompano l'approvazione del disegno di legge sia attualmente bassa, qualsiasi evento imprevisto durante il processo di votazione che ne ritardi l'approvazione oltre la data X e fino alla prossima settimana aumenterà l'incertezza del mercato.

Dati economici chiave della scorsa settimana:

I dati economici più influenti pubblicati la scorsa settimana sono stati l'indice dei prezzi della spesa per consumi personali (PCE) e quello delle vendite di beni durevoli, che hanno avuto un impatto significativo. Hanno indicato che l'inflazione rimane sostenuta e che l'economia rimane resiliente, alimentando ulteriormente le aspettative di un aumento dei tassi a giugno.

L'indice PCE di aprile è aumentato dello 0,4% su base mensile, superando le aspettative dello 0,3% e l'aumento dello 0,1% del mese precedente. Su base annua, è aumentato del 4,4%, superando anche le aspettative del 4,3% e il 4,3% del mese precedente. Anche l'indice PCE core, che esclude alimentari ed energia, è aumentato dello 0,4% su base mensile, superando le aspettative dello 0,3% e l'aumento dello 0,3% del mese precedente. Su base annua, è aumentato del 4,7%, superando le aspettative del 4,6% e il 4,6% del mese precedente.

Chiaramente, questi dati indicano che l'inflazione rimane persistente. Nonostante l'aumento dei tassi di 125 punti base da parte della Federal Reserve da dicembre dello scorso anno, l'indice PCE core si è mantenuto intorno al 4,7% senza subire cali. Questi dati rafforzano ulteriormente le aspettative di futuri aumenti dei tassi da parte della Federal Reserve.

Non appena i dati effettivi sono stati pubblicati, i future sui tassi di interesse del CME hanno immediatamente scontato una probabilità del 70% di un rialzo dei tassi alla successiva riunione del FOMC, rispetto al solo 17% della settimana precedente. Ciò significa che in precedenza il mercato riteneva che ci sarebbe stata una pausa nei rialzi dei tassi, ma venerdì scorso le aspettative si sono spostate verso un proseguimento dei rialzi.

In futuro saranno pubblicati diversi dati importanti, tra cui l'indice delle buste paga non agricole e l'indice dei prezzi al consumo (IPC) di maggio. Se uno di questi report dovesse registrare risultati positivi, la speranza di una pausa negli aumenti dei tassi alle riunioni di giugno e luglio si attenuerà. Considerando che i consumatori si impegneranno anche nei viaggi estivi, ciò stimolerà ulteriormente i consumi e contribuirà alle pressioni inflazionistiche.

Oltre all'inflazione, i dati di venerdì hanno mostrato anche una crescita del reddito personale e dei consumi. Il reddito personale è aumentato dello 0,4% su base mensile, superando l'aumento dello 0,3% del mese precedente. I consumi, invece, sono aumentati dello 0,8% su base mensile, rispetto a solo lo 0,1% del mese precedente. Per quanto riguarda i servizi, la crescita è stata trainata da servizi finanziari, assicurazioni e assistenza sanitaria, mentre per i beni di consumo da nuove auto e prodotti farmaceutici.

D'altro canto, il tasso di risparmio è diminuito ancora una volta, scendendo dal 4,5% al 4,1%, confermando ulteriormente il mantenimento di un'elevata fiducia dei consumatori americani.

A proposito di consumi sostenuti, anche il rapporto sui beni durevoli di venerdì ha rispecchiato la stessa tendenza: le vendite di beni durevoli ad aprile sono aumentate dell'1,1% su base mensile, mentre le aspettative erano di un calo dello 0,8%. Il mese di marzo ha visto un aumento rivisto dello 0,1% al 3,3%. Il significativo aumento di marzo è stato trainato principalmente dai grandi ordini per Boeing, ma se escludiamo i velivoli da difesa e le attrezzature militari, le vendite di beni durevoli sono in realtà diminuite. Tuttavia, i dati di aprile hanno mostrato una solida ripresa. Escludendo i velivoli da difesa e la tecnologia, le vendite di beni durevoli sono aumentate dell'1,4% su base mensile, significativamente superiore al calo dello 0,6% di marzo e allo 0,2% di febbraio. Tra i maggiori contributori, il settore manifatturiero è aumentato dell'1,7% su base mensile, mentre macchinari e attrezzature sono aumentati dell'1,0% e il settore automobilistico e dei componenti ha registrato solo un calo marginale dello 0,1%.

Altri dati chiave della scorsa settimana:

Il dato finale dell'indice di fiducia dei consumatori dell'Università del Michigan per maggio è salito a 59,2, superando il dato preliminare di 57,7.

Le richieste iniziali di sussidio di disoccupazione negli Stati Uniti sono state 229.000, inferiori alle 245.000 previste, con il valore precedente rivisto a 225.000. Nella settimana conclusasi il 13 maggio, le richieste di sussidio di disoccupazione continuative si attestavano a 1,794 milioni, inferiori alle 1,8 milioni previste, con il valore precedente di 1,799 milioni.

Il tasso di crescita trimestrale annualizzato del PIL reale per il primo trimestre negli Stati Uniti è stato rivisto dall'1,1% all'1,3%. Il tasso di crescita trimestrale annualizzato delle spese per consumi personali (PCE) è stato rivisto dal 3,7% al 3,8%, mentre il tasso di crescita trimestrale annualizzato delle PCE di base (esclusi cibo ed energia) è stato rivisto dal 4,9% al 5%.

L'indice PMI manifatturiero preliminare Markit per maggio negli Stati Uniti si è attestato a 48,5, al di sotto del 50 atteso, con il valore precedente a 50,2. L'indice PMI dei servizi si è attestato a 55,1, superiore al 52,5 atteso, con il valore precedente a 53,6. L'indice PMI composito si è attestato a 54,5, superiore al 53 atteso, con il valore precedente a 53,4.

Eventi chiave questa settimana:

Lunedì: Memorial Day negli Stati Uniti e Spring Bank Holiday nel Regno Unito, i mercati azionari sono chiusi in entrambi i Paesi.

Martedì: indice di fiducia dei consumatori statunitensi per maggio.

Mercoledì: la Camera dei rappresentanti vota sul tetto del debito.

Giovedì: Rapporto ADP sull'occupazione negli Stati Uniti per maggio.

Venerdì: dati sulle buste paga non agricole negli Stati Uniti per maggio (il consenso è che il mercato del lavoro sta iniziando a raffreddarsi), voto del Senato sul tetto del debito.

I rapporti sugli utili negli Stati Uniti includono HP martedì, Salesforce, C3.AI e Chewy mercoledì, Dollar General, Macy's, Bilibili, Lululemon e Dell giovedì.

Il nostro commento:

Il periodo da giugno ad agosto è un intervallo di tempo cruciale, poiché diventeranno molto evidenti quattro grandi contraddizioni (qui parleremo solo degli Stati Uniti; i prossimi articoli tratteranno argomenti come la politica monetaria del Giappone, l’inflazione in Europa e i progressi in Cina).

Contraddizione 1: Attualmente, il mercato prevede che entro tre mesi dal raggiungimento di un accordo sul tetto del debito, verranno emessi nuovi titoli del Tesoro statunitensi per un valore compreso tra 500 e 700 miliardi di dollari. Ciò rappresenta un drenaggio di liquidità negativo che dovrebbe, al limite, frenare la performance degli asset rischiosi.

Possibili fonti di finanziamento per assorbire l'emissione di nuovi titoli del Tesoro includono fondi del mercato monetario e operazioni di pronti contro termine inverse (RRP), nonché un calo dei depositi bancari. Un calo di questi indicatori sarebbe considerato un segnale positivo, a indicare che il drenaggio di liquidità è stato compensato.

Inoltre, occorre sottolineare che l'innalzamento del tetto del debito comporterà una riduzione della spesa pubblica nei prossimi due anni, anche se è improbabile che tale riduzione modifichi in modo significativo le prospettive economiche.

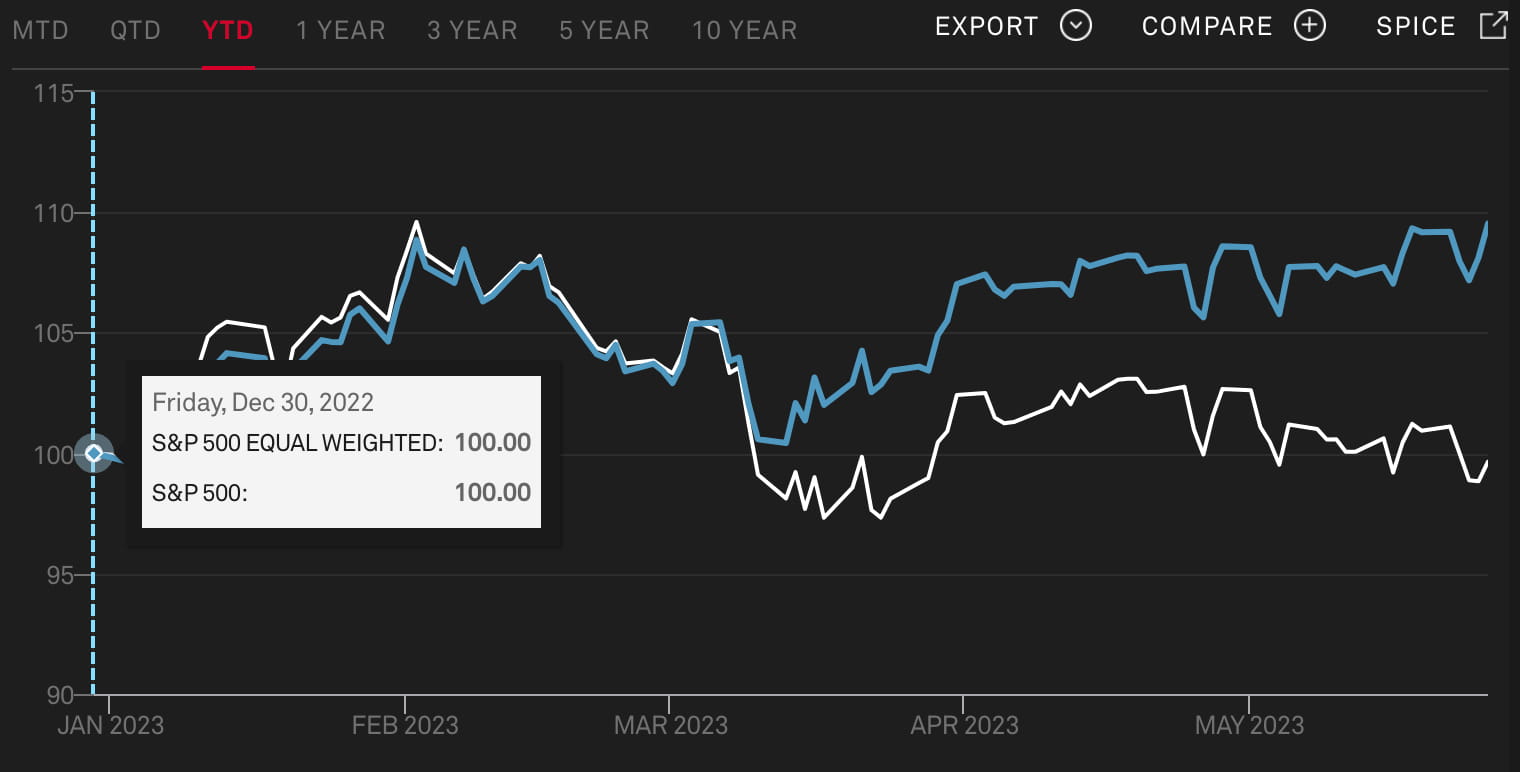

Contraddizione 2: Nel mercato azionario, quasi tutti i colossi del settore stanno diventando più grandi, tra cui tecnologia, banche, energia, commercio al dettaglio, sanità e difesa, tra gli altri. Per questo motivo, vediamo l'indice S&P ponderato per la capitalizzazione di mercato in rialzo, mentre l'indice S&P equi-ponderato è in calo. Questa tendenza è stata particolarmente pronunciata da marzo. Poiché questo rally è trainato dall'intelligenza artificiale come motore principale, i benefici a breve termine in termini di efficienza o performance potrebbero non riflettersi in un'ampia gamma di settori. Esiste la possibilità che si formi una bolla nei settori dell'intelligenza artificiale e della tecnologia, soprattutto considerando che i rapporti prezzo/utili delle grandi aziende tecnologiche sono già più del doppio di quelli delle aziende ordinarie. Il mercato si trova di fronte alla domanda se sia ancora giustificabile investire in azioni con valutazioni sempre più elevate.

Contraddizione 3:

Negli ultimi tempi, si è registrato un aumento significativo di dichiarazioni aggressive da parte dei funzionari della Fed, accompagnato da dati economici costantemente solidi. Di conseguenza, i future sui tassi di interesse per la seconda metà del 2023 sono stati in costante calo. All'inizio di questo mese, le previsioni di mercato indicavano un potenziale taglio dei tassi di quasi 100 punti base, ma ora si prevede che non ci saranno tagli (in linea con il dot plot della Fed di marzo). Questo rapido cambiamento si è verificato solo la scorsa settimana e il suo impatto, ancora in corso, può essere considerato non ancora pienamente realizzato.

Contraddizione 4:

Nonostante il clima ottimistico del mercato azionario, la scorsa settimana si è registrato un afflusso significativo di fondi nei fondi del mercato monetario statunitense (+39,9 miliardi di dollari, il livello più alto delle ultime cinque settimane). Ciò indica la forte attrattività degli asset a reddito fisso e suggerisce che tale attrattiva rimarrà stabile nei prossimi mesi, anche in presenza di un affievolirsi delle aspettative di tagli dei tassi di interesse.

In conclusione, la maggior parte dei titoli azionari non ha partecipato al trend rialzista e l'andamento attuale è fortemente influenzato dal settore tecnologico, in particolare dalle aziende strettamente legate all'intelligenza artificiale e alle tecnologie dei chip. Il predominio di pochi titoli tecnologici a grande capitalizzazione potrebbe rendere il mercato vulnerabile e qualsiasi battuta d'arresto per i principali indici tecnologici come "MAGMA" o "NYFANG", come utili deludenti o modifiche alle normative di settore, potrebbe avere implicazioni significative per l'intero mercato.

Esiste anche la possibilità che altri titoli azionari seguano il trend rialzista delle grandi aziende tecnologiche, il che sosterrebbe il mercato rialzista nel lungo periodo, ma richiederebbe solidi dati sugli utili per supportarlo. Sebbene l'intelligenza artificiale abbia effettivamente ridotto la dipendenza degli investitori dalle variazioni dei tassi di interesse, è prevedibile che diverse aziende tenteranno di capitalizzare sul concetto di intelligenza artificiale nei prossimi mesi. Tuttavia, ci vorrà del tempo per individuare quali settori possano realmente beneficiare dell'intelligenza artificiale. Qualsiasi aumento del prezzo delle azioni non supportato da performance o da maggiori dividendi è vulnerabile.

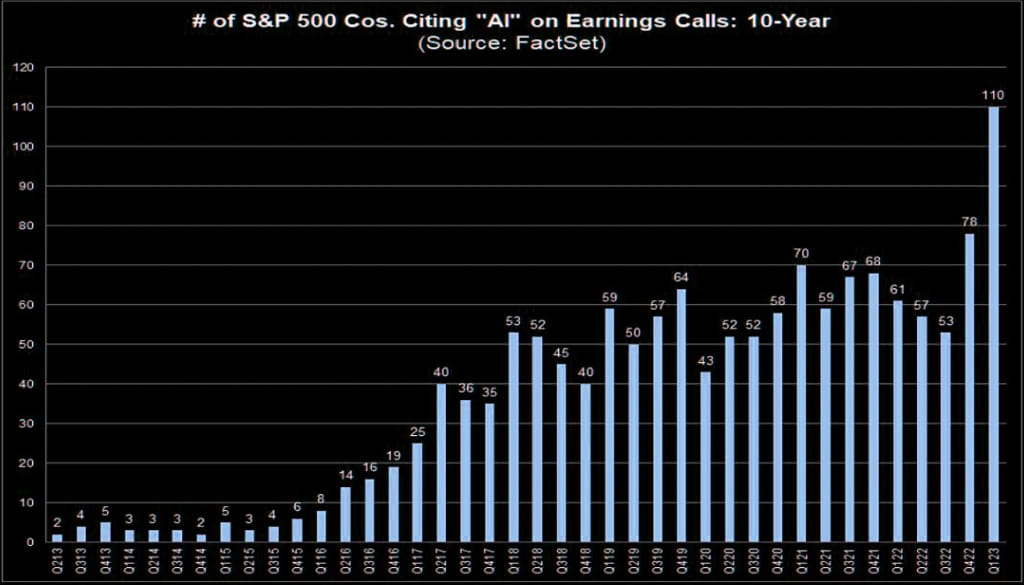

Ad esempio, secondo i dati di Factset, solo 110 aziende dell'indice S&P 500 hanno menzionato l'intelligenza artificiale nelle loro ultime conference call.

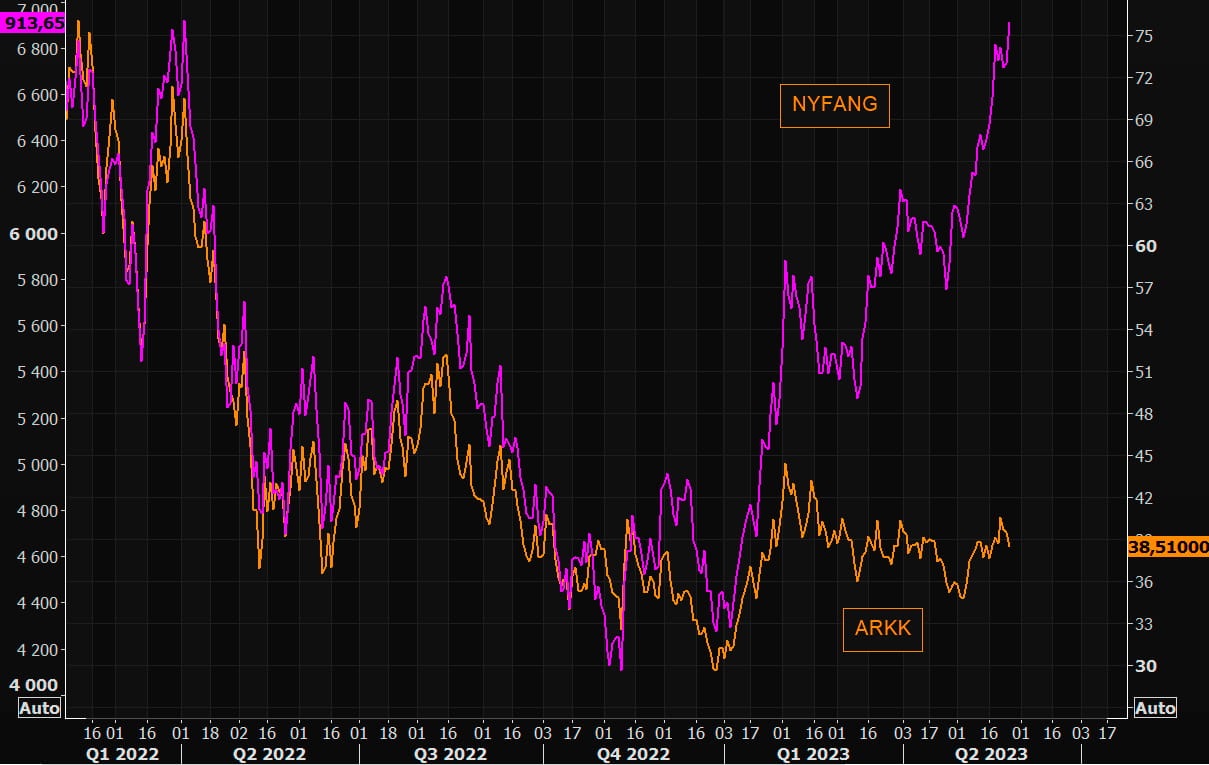

Ad esempio, anche il cosiddetto ARKK focalizzato sull'innovazione ha avuto risultati significativamente inferiori a NYFANG:

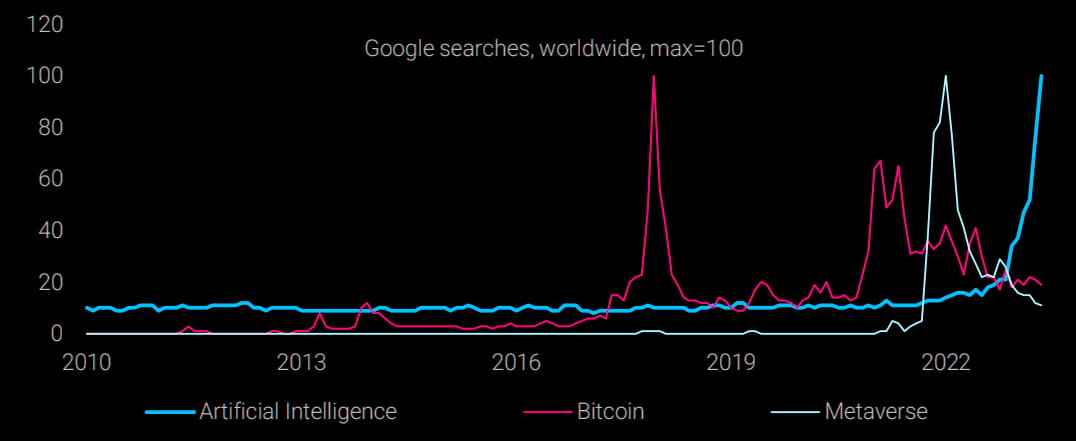

Lo sviluppo del settore dell'intelligenza artificiale sembra attualmente caratterizzato da un elevato numero di investitori che non vi hanno ancora partecipato pienamente. Sebbene le società collegate possano vantare valutazioni elevate, sono ancora lontane dall'essere in una situazione esorbitante. Ci aspettiamo che nei prossimi mesi gli obiettivi di investimento legati all'intelligenza artificiale si trasformino da costosi a livelli potenzialmente simili a bolle speculative o addirittura a meme. Ad esempio, la scorsa settimana, la comunità del WSB ha mostrato un entusiasmo eccezionale per i concetti di intelligenza artificiale.

È probabile che questo sentimento si estenda anche al mercato delle criptovalute, poiché sia le criptovalute che l'intelligenza artificiale rappresentano obiettivi con un potenziale di adozione significativo. Tuttavia, le preoccupazioni relative alla liquidità e la continua pressione normativa potrebbero limitare l'entità dei loro guadagni nel mercato delle criptovalute.

sito web: ldcap.com

mezzo: ld-capital.medium.com