[Riepilogo]

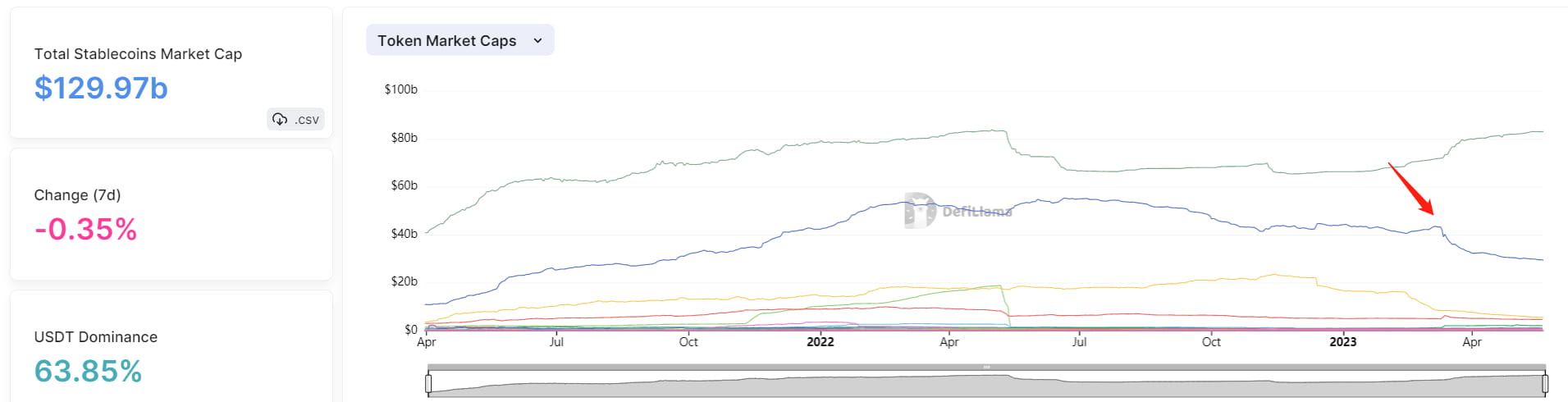

Stablecoin: la capitalizzazione di mercato totale del settore delle stablecoin ha continuato a ridursi, passando da 137,5 miliardi di $ all'inizio del 2023 a 129,9 miliardi di $. All'interno del settore, la capitalizzazione di mercato di USDC è diminuita costantemente, scendendo sotto i 30 miliardi di $ e tornando ai livelli di settembre 2021. D'altro canto, la quota di mercato di USDT ha continuato a crescere, raggiungendo un dominio di mercato del 63,85%. L'introduzione della stablecoin crvUSD ha avuto un interesse moderato, con garanzie di valore inferiore a 10 milioni di $.

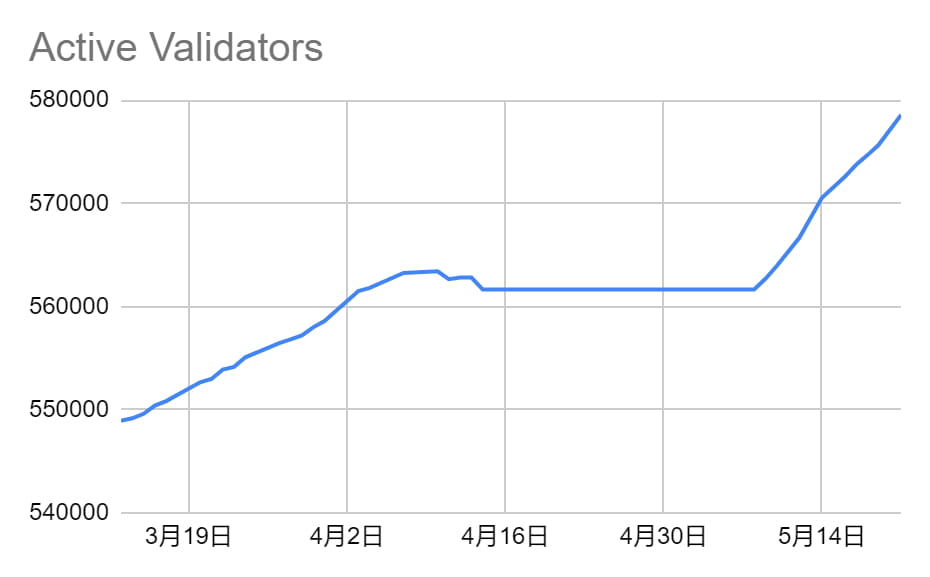

LSD: L'ETH puntato nella beacon chain è cresciuto dello 0,51% rispetto alla settimana precedente, avvicinandosi alla successiva fase di crescita (in cui l'ETH puntato aumenta da 1.800 validatori al giorno a 2.025 validatori al giorno) quando il numero di validatori raggiunge 589.824. L'attuale tasso di puntata per ETH è pari al 17,29%.

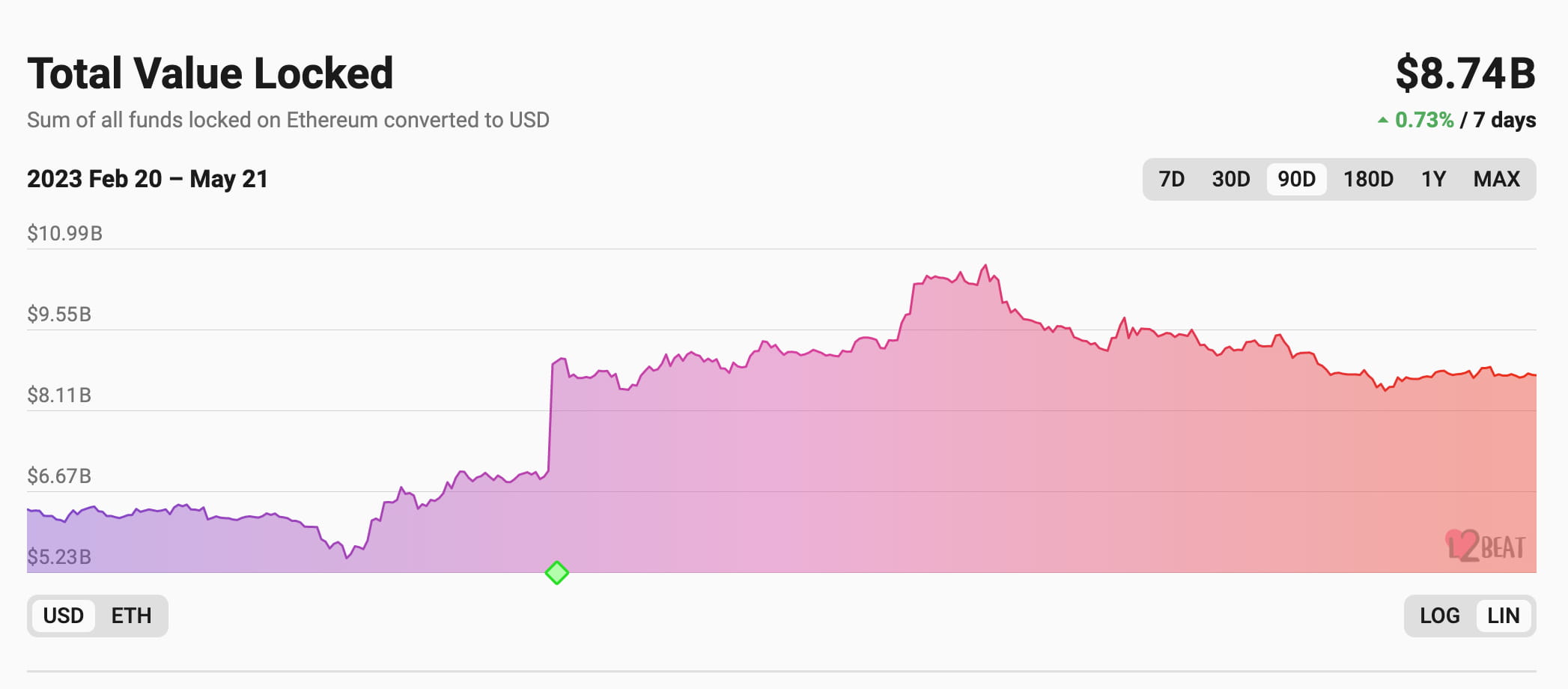

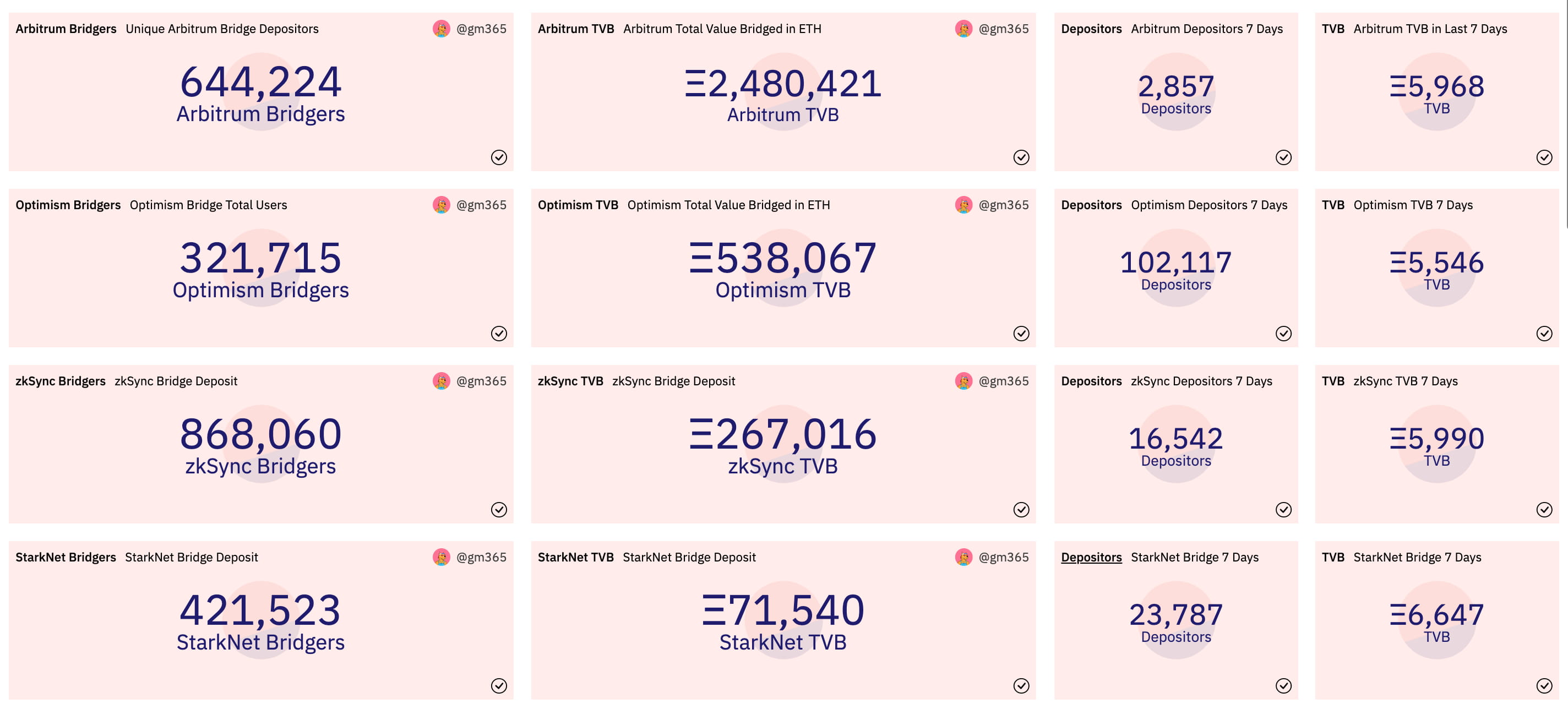

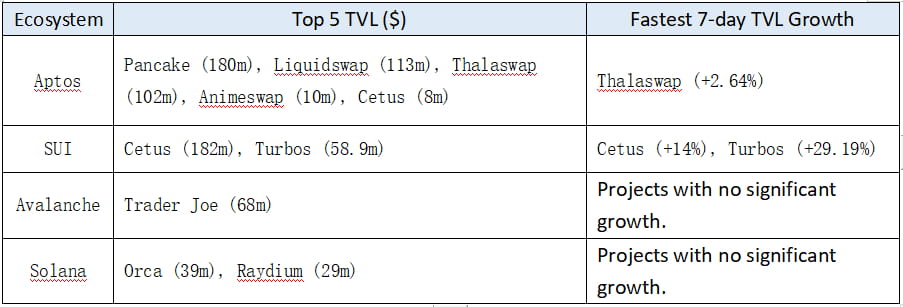

Ethereum L2: non si è verificato alcun cambiamento significativo nel TVL (Total Value Locked) complessivo delle soluzioni Layer 2 la scorsa settimana, con un importo totale bloccato di 8,74 miliardi di $. Tra le soluzioni Layer 2, Arbitrum TVL ha subito un leggero calo ma detiene ancora una quota di mercato del 65,7% del TVL Layer 2. Tuttavia, se si esamina il numero di ETH collegati tramite bridge, le quattro principali soluzioni L2 sono molto simili, con starknet che ha la quantità più elevata collegata tramite bridge, raggiungendo 6.647 ETH, il che indica che i fondi stanno gradualmente fluendo nelle soluzioni Layer 2 basate su ZK.

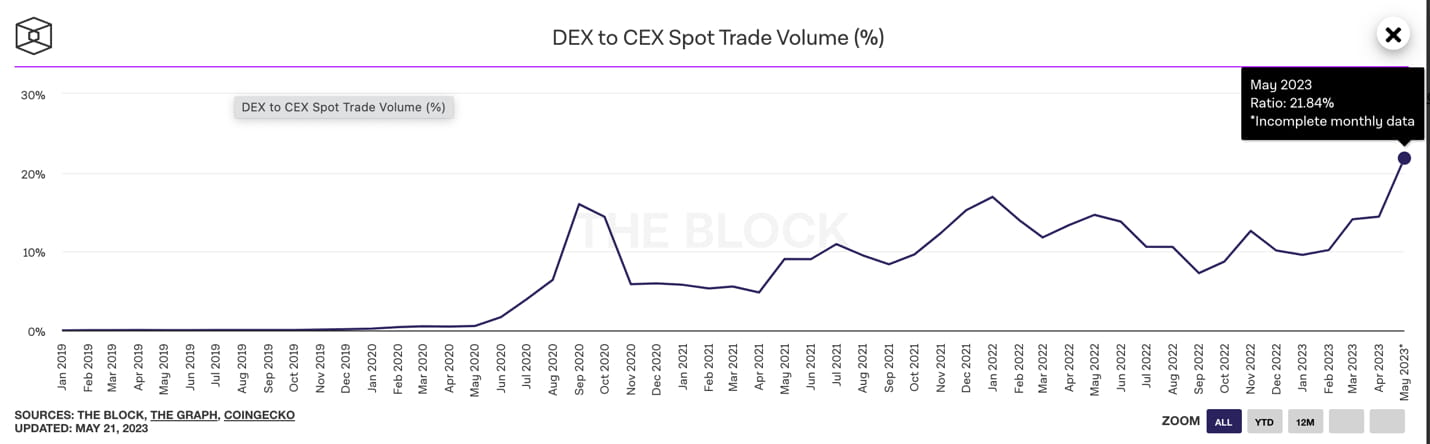

DEX: Il volume complessivo di trading nel mercato delle criptovalute è in calo da aprile, con il volume di trading DEX che ha raggiunto il suo picco recente a marzo a $ 133,5 miliardi. Ad aprile, è sceso a $ 73,7 miliardi e, al 22 maggio, ha raggiunto $ 51 miliardi. Tuttavia, il volume di trading spot da DEX a CEX (scambio centralizzato) ha raggiunto un massimo storico del 21,84%. Inoltre, c'è stata una notevole crescita nel volume di trading su alcune piattaforme DEX Layer 2.

Derivati DEX: da maggio, il volume complessivo di trading dei derivati DEX è in costante calo. Il volume di trading giornaliero dei principali protocolli è sceso di oltre il 50% rispetto ad aprile e l'interesse aperto è diminuito di circa il 20%. Il calo del volume di trading ha portato a una riduzione dei ricavi del protocollo e a una diminuzione della resa del protocollo, con conseguente leggero calo del 5% del TVL.

RWA: il picco dell'importo cumulativo dei prestiti per RWA (Real-World Assets) è stato raggiunto a maggio 2022 a $ 1,4 miliardi. Dall'inizio di maggio, non ci sono state modifiche significative nei dati RWA, con l'attuale volume di prestiti attivi a $ 512 milioni.

【Traccia Stablecoin】

La capitalizzazione di mercato totale del settore delle stablecoin è in costante calo, passando da 137,5 miliardi di $ all'inizio del 2023 a 129,9 miliardi di $. Dall'incidente di ancoraggio dell'USDC dell'8 marzo, la capitalizzazione di mercato dell'USDC è in calo, mentre la quota di mercato dell'USDT ha continuato ad aumentare. Secondo i dati di Defillama, al 21 maggio, la capitalizzazione di mercato dell'USDC è scesa a 29,41 miliardi di $, mentre l'USDT ha superato gli 82,98 miliardi di $, con l'USDT che detiene una quota di mercato pari al 63,85%.

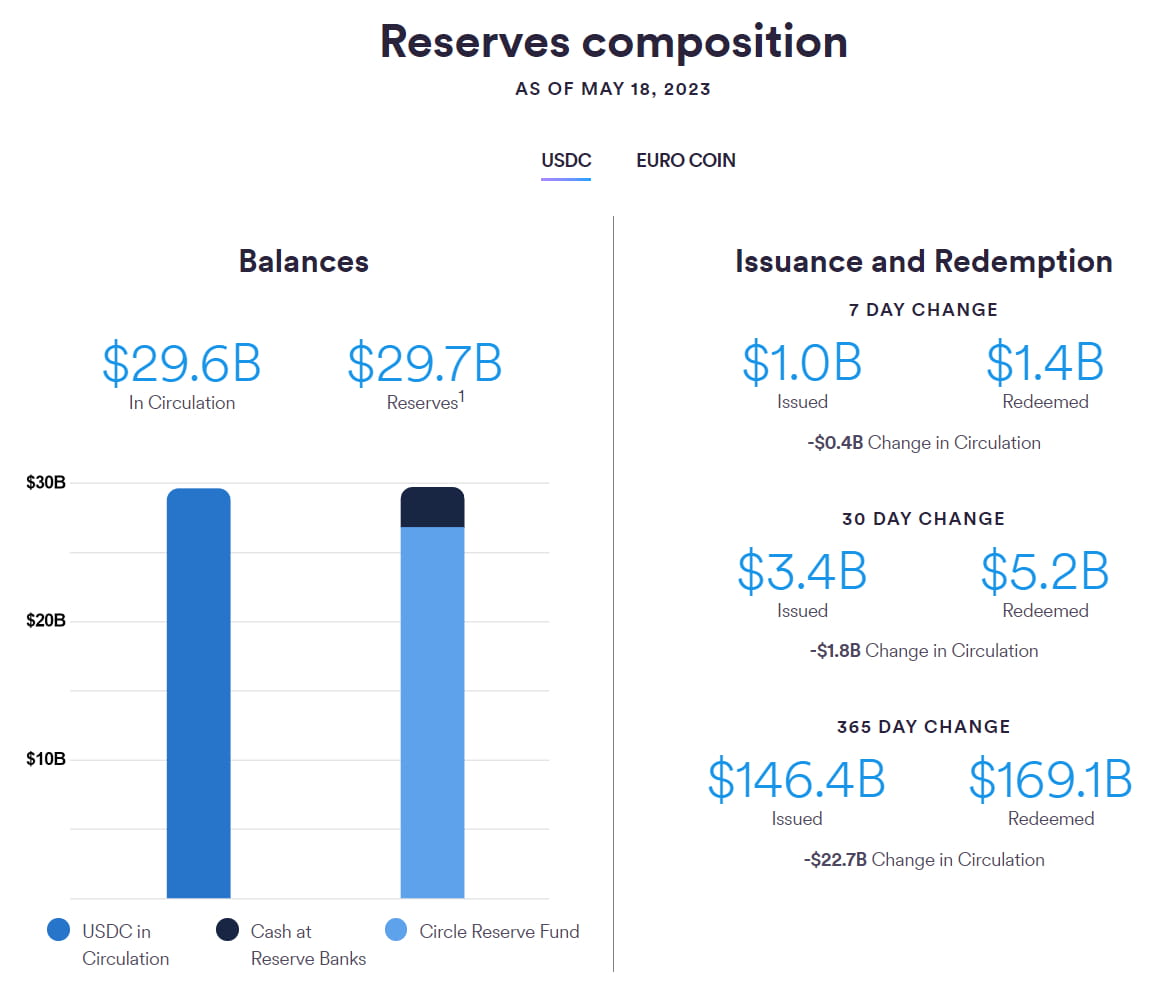

Secondo i dati del sito web ufficiale di Circle, al 18 maggio, la fornitura totale di USDC era di 29,6 miliardi di $, con una riserva totale di 29,7 miliardi di $. La capitalizzazione di mercato è tornata al livello di settembre 2021. La scorsa settimana, l'emissione di USDC è stata di 1 miliardo di $, mentre il rimborso ha raggiunto 1,4 miliardi di $, con conseguente calo di 400 milioni di $ in circolazione.

Dall'implementazione della mainnet il 4 maggio, il numero di indirizzi che detengono la stablecoin Curve crvUSD è di soli 33. Il prestito netto di crvUSD è di circa $ 4,7 milioni, con un valore collaterale di circa $ 6,52 milioni. Il 18 maggio, l'interfaccia utente di crvUSD è stata ufficialmente implementata, con un conseguente aumento del 243% del valore collaterale rispetto a prima dell'implementazione dell'interfaccia utente. Attualmente, solo sfrxETH è supportato per il conio collaterale, con supporto futuro per stETH.

Dal lancio ufficiale del protocollo di prestito MakerDAO Spark, avvenuto il 9 maggio, il valore totale delle garanzie è di 7,46 milioni di dollari, con fondi netti presi in prestito per un importo inferiore a 1 milione di dollari.

【L'LSD】

Nella scorsa settimana, la quantità di staking di ETH nella beacon chain è aumentata dello 0,51% rispetto al periodo precedente, avvicinandosi al prossimo intervallo di crescita. L'attuale tasso di staking di ETH ha raggiunto il 17,29%*. La quantità di staking di ETH nella scorsa settimana ha raggiunto 18.514.148 monete, con un aumento dello 0,51% rispetto al periodo precedente. Il numero di validatori ha raggiunto 578.573 e quando raggiungerà 589.824, l'aumento giornaliero massimo dei validatori di staking di ETH salirà da 1.800 a 2.025 validatori al giorno, entrando nel prossimo intervallo di crescita. Si prevede che questa situazione si verifichi entro i prossimi 7 giorni, con una stima di 9 giorni.

Immagine: Crescita continua nei validatori di Beacon Chain

*Il calcolo si basa su ETH bloccati/ETH Supply; il numeratore include gli ETH puntati nella beacon chain, gli ETH depositati nella beacon chain ma non ancora attivati per la convalida e gli ETH ricompensati dalla beacon chain.

Immagine: il rendimento dello staking di ETH scende rispetto alla scorsa settimana

I tre principali protocolli LSD hanno mostrato una crescita costante, con Lido che ha registrato un calo negli ETH puntati a causa di un grande prelievo da parte di Celsius. Questa settimana, lo staking di ETH di Lido è diminuito del 2,82% (escludendo l'impatto del prelievo di 428.000 stETH da parte di Celsius, Lido è effettivamente cresciuto del 3,64%), Rocket Pool è cresciuto del 7,48% e Frax è cresciuto dell'11,70%, tutti superando il tasso di crescita complessivo dello staking di ETH. La coda Minipool di Rocket Pool è a 1.631 e il pool di deposito dinamico rimane a saldo zero, con una crescita TVL determinata dal lato deposito. Il CR di Frax è aumentato al 94,75%.

Ci sono discussioni all'interno della comunità Lido riguardo allo staking dei dividendi e l'esecuzione della proposta comporta incertezze. La proposta suggerisce di allocare il 20%-50% (soggetto ad aggiustamento della governance) delle entrate del protocollo per la distribuzione diretta o il riacquisto di token $LDO agli staker. Attualmente, le entrate annuali di Lido ammontano a circa 30 milioni di $, ipotizzando spese operative di 15 milioni di $, lasciando 15 milioni di $ per i dividendi. L'attuale capitalizzazione di mercato è di circa 1,866 miliardi di $, corrispondente a un rapporto PE di 124 volte. Questa proposta è ancora in fase di discussione e non è entrata nella fase di votazione. A causa di problemi normativi, della conciliazione di vari interessi e delle opinioni divergenti della comunità sull'introduzione della valutazione DCF per i dividendi nella fase attuale, l'esecuzione di questa proposta comporta notevoli incertezze.

Lybra Finance ha mostrato prestazioni eccezionali in LSDFi, ma la sua sostenibilità rimane incerta. Il TVL del protocollo Lybra è aumentato del 225% negli ultimi 7 giorni e il prezzo è aumentato del 565%. Tuttavia, è importante notare che l'attuale aumento del TVL è principalmente guidato dalla spirale prezzo-TVL causata dalla natura speculativa del token e dallo squilibrio sottostante di rischio e ricompensa all'interno del protocollo. Inoltre, lo staking di asset singoli del protocollo è inferiore all'emissione e l'offerta circolante è in uno stato inflazionistico.

È inoltre necessario prestare attenzione all'impatto del crescente "tasso privo di rischi" portato dallo staking di ETH sui protocolli di prestito. I protocolli di prestito tradizionali che utilizzano il modello di deposito e prestito stanno sperimentando una contrazione nei loro pool di deposito e un aumento dei tassi di prestito. D'altro canto, i protocolli di prestito basati sui modelli CDP sono relativamente meno interessati.

【Ethereum Livello 2】

Il TVL (valore totale bloccato) complessivo delle soluzioni Layer 2 su Ethereum è rimasto relativamente stabile la scorsa settimana, con un importo totale bloccato di 8,74 miliardi di dollari.

Il TVL di Arbitrum è leggermente diminuito ma detiene ancora una quota di mercato del 65,7% nel TVL Layer 2. Il TVL di Optimism ha visto un leggero aumento, occupando una quota di mercato del 20%. Il TVL di zksync era ha mostrato una ripresa della crescita da metà maggio, catturando una quota di mercato del 3,24%. Il TVL di Starknet ha mantenuto una crescita costante dall'inizio di maggio, bloccando attualmente 54 milioni di $, rappresentando meno dell'1% della quota di mercato.

La scorsa settimana, il valore totale di Bridged per Arbitrum, Optimism, Starknet e Zksync è diventato comparabile. Tra questi, Starknet ha il bridge più alto con 6.647 ETH, mentre Arbitrum ha visto un calo significativo rispetto alla settimana precedente. Zksync ha mostrato una certa ripresa.

Riepilogo degli eventi Layer2 della scorsa settimana

1. Aggiornamento della rete principale di Optimism — Bedrock

L'aggiornamento Bedrock per la mainnet di Optimism è programmato per il 7 giugno, alle 00:00 UTC. Secondo la documentazione ufficiale, l'aggiornamento Bedrock apporta i seguenti cinque miglioramenti:

(1) Riduzione dei costi: Bedrock mira ad abbassare i costi ottimizzando le strategie di compressione dei dati. Sebbene non sia stato fornito l'intervallo specifico di riduzione dei costi, si prevede che la rimozione delle commissioni Gas relative all'esecuzione EVM durante l'invio dei dati a L1 fornirà un'ulteriore riduzione dei costi del 10%.

(2) Tempo di conferma del deposito ridotto: le versioni precedenti del protocollo richiedevano fino a 10 minuti per la conferma del deposito. Con la gestione migliorata delle riorganizzazioni L1 da parte di Bedrock, si prevede che questo tempo di conferma sarà ridotto a 3 minuti.

(3) Modularità di prova migliorata: Bedrock astrae il sistema di prova dall'OP Stack, consentendo ai rollup di scegliere tra prove di frode o prove di validità.

(4) Prestazioni del nodo migliorate: l'aggiornamento sostituisce il modello "una transazione per blocco" con la possibilità di includere più transazioni in un singolo "blocco" di rollup, migliorando significativamente le prestazioni del software del nodo.

(5) Miglioramento dell'equivalenza di Ethereum.

2. Con l'avvicinarsi del primo anniversario dell'OP, il 31 maggio, la fornitura circolante di OP aumenterà.

Optimism ha twittato che nelle due settimane che precedono questa data, potrebbero verificarsi una quantità significativa di trasferimenti on-chain in preparazione della distribuzione.

Secondo la tabella ufficiale fornita, la quantità di OP sbloccata per il prossimo anno a partire da maggio 2023 è di 913 milioni di token, pari al 21,26% dell'offerta totale in circolazione, che è 2,7 volte l'attuale quantità in circolazione. Vale la pena notare che i primi contributori e investitori principali sperimenteranno il loro primo sblocco.

Secondo i dati di sblocco dei token, i primi contributori e investitori principali sbloccheranno rispettivamente 81,6 milioni e 73,01 milioni di token OP il 31 maggio 2023, pari al 45,8% dell'attuale offerta circolante. Ciò potrebbe comportare una significativa pressione di vendita.

3. Il 18 maggio, Radiant Capital ha approvato la proposta di distribuzione ARB

"RFP-18: applicazione strategica dell'allocazione ARB per Radiant DAO Treasury" con un tasso di approvazione dell'89%. L'Arbitrum Foundation ha concesso 3.348.026 token ARB alla tesoreria di Radiant DAO, che saranno distribuiti come segue:

Il 40% di ARB (1.339.210 token) verrà distribuito tramite airdrop ai nuovi staker dLP sulle catene Arbitrum e BSC per un periodo compreso tra 6 mesi e 1 anno. Il primo snapshot è stato completato il 18 maggio e il secondo snapshot verrà annunciato entro i successivi 30-60 giorni. I titolari di dLP idonei devono bloccare i propri token su Arbitrum o BNB Chain per 6-12 mesi tra i due snapshot.

Il 30% di ARB (1.004.408 token) verrà distribuito nelle prossime 52 settimane a tutti gli staker dLP su Arbitrum.

In futuro, il 30% di ARB (1.004.408 token) sarà riservato a scopi strategici.

Le ricompense ARB fornite da RFP-18 hanno un valore totale di circa 2,8 milioni e aumenteranno il rendimento del dLP, incentivando il blocco a lungo termine (6-12 mesi) di nuovi token dLP e migliorando la liquidità RDNT.

4. La Fondazione Starknet ha annunciato i risultati del programma di sovvenzioni Starknet Early Adopter (EAG).

Il programma EAG ha un budget totale di 10.000.000 di token STRK, che rappresentano lo 0,1% della fornitura iniziale di token di STARK (10 miliardi di token). Il comitato EAG distribuirà sovvenzioni ai primi sviluppatori attraverso più round di selezione. Nel primo round del programma EAG, sono stati presentati 104 progetti e ne sono stati selezionati 67. I progetti lanciati sulla mainnet prima del 5 aprile possono sbloccare il 100% dei token concessi. I progetti che sono stati distribuiti solo sulla testnet prima di tale data possono sbloccare il 25% dei token concessi, con il restante 75% distribuito entro 2 mesi dal lancio della mainnet.

【DEX】

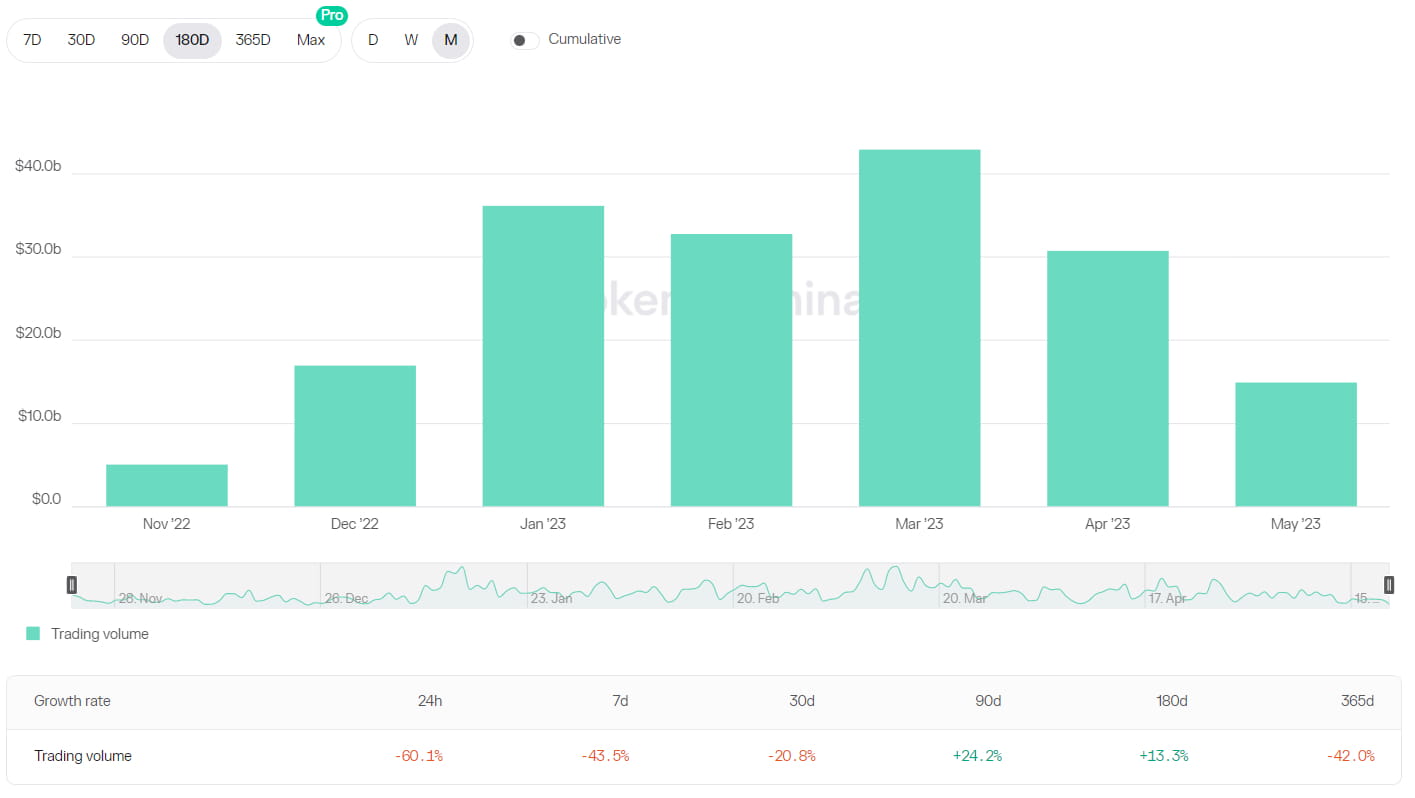

Il volume complessivo di scambi nel mercato delle criptovalute è gradualmente diminuito da aprile. Il volume di scambi DEX ha raggiunto un recente massimo di $ 133,5 miliardi a marzo, è sceso a $ 73,7 miliardi ad aprile e si è attestato a $ 51 miliardi il 22 maggio. Tuttavia, il volume di scambi Dex to Cex Spot ha raggiunto un massimo storico del 21,84%.

Inoltre, anche il Total Value Locked (TVL) è diminuito rispetto al suo picco recente. Il Dex Combined TVL era di 14,8 miliardi di $ all'inizio del 2023, ha raggiunto un recente massimo di 19,4 miliardi di $ a metà aprile e attualmente si attesta a 17,2 miliardi di $.

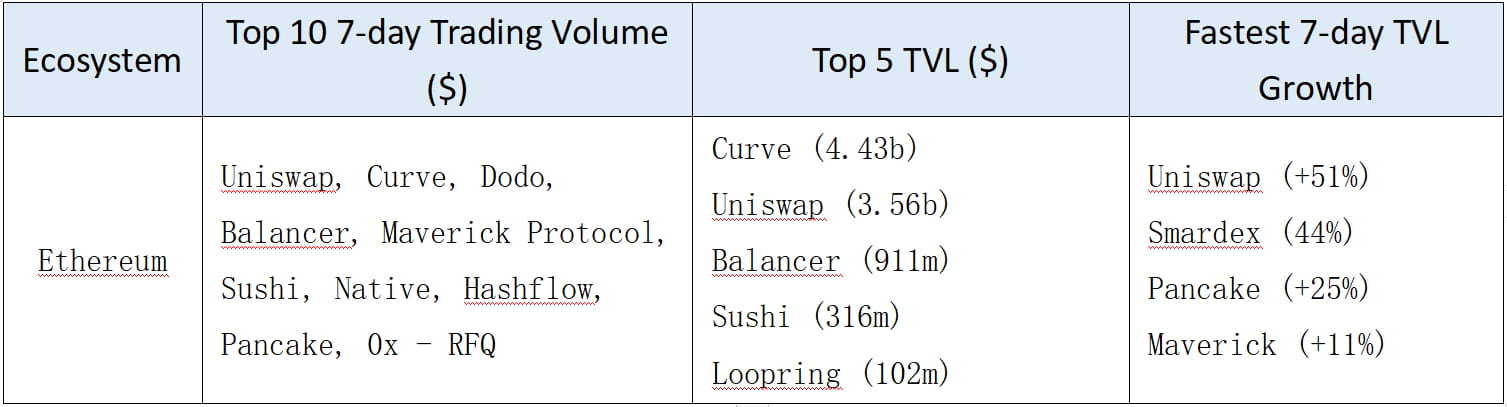

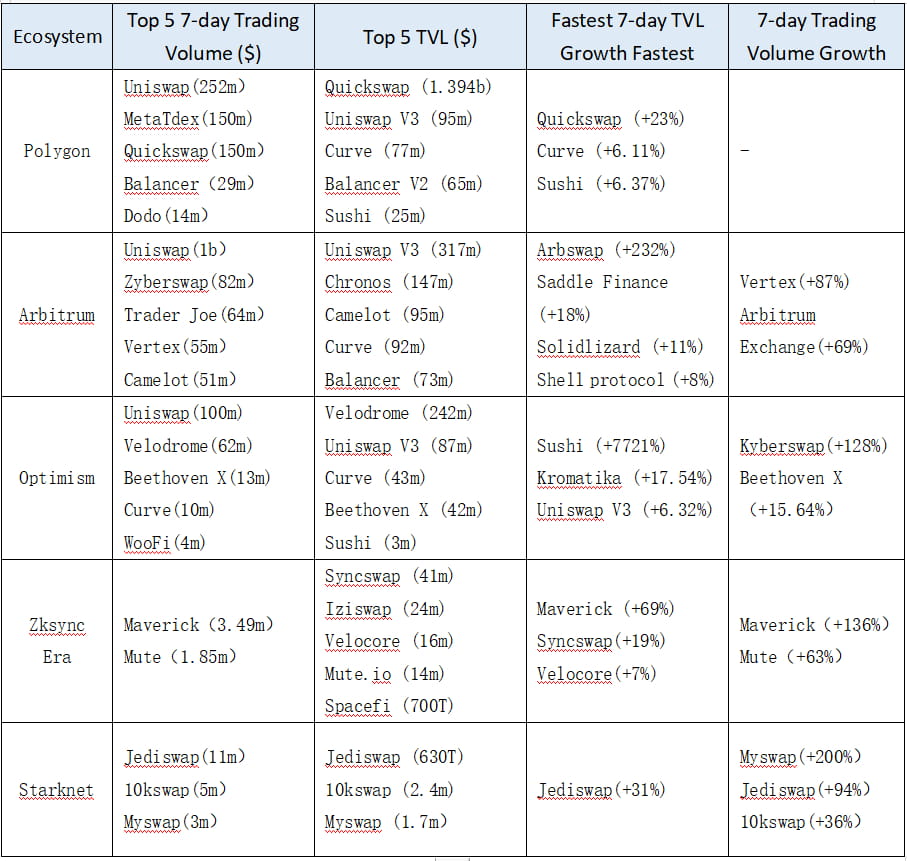

Ecco i dati di base per i DEX in vari ecosistemi:

Etereo

ETH L2/catena laterale

BTC L2/catena laterale

Tutto L1

Riepilogo settimanale del progetto:

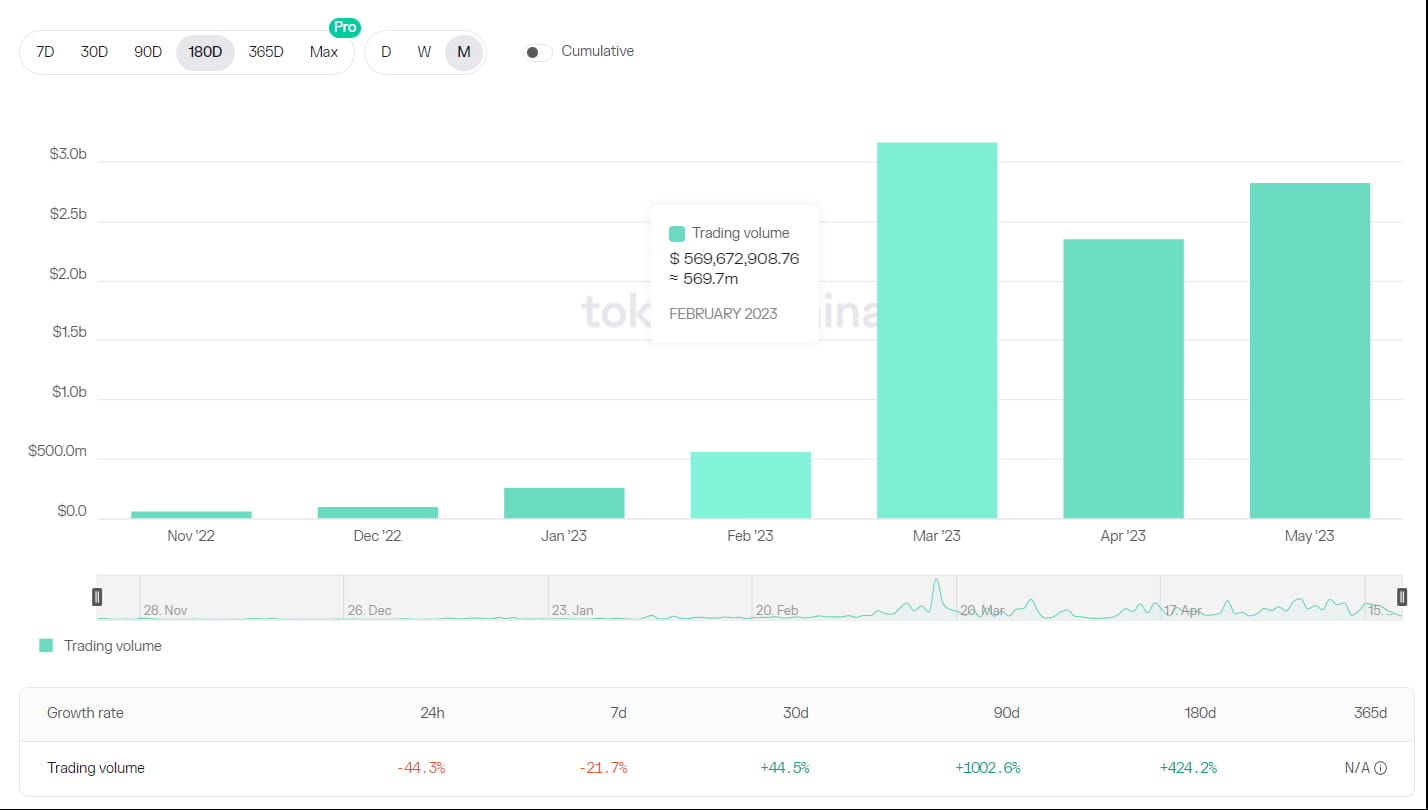

Maverick, un AMM con strategie di liquidità personalizzate, ha catturato 20 milioni di $ TVL su Ethereum e 2,6 milioni di $ TVL su Zksync Era. Si classifica tra i primi cinque in termini di volume di trading di 24 ore su Ethereum e ha un rapporto Mcap/TVL relativamente basso, il che indica una maggiore efficienza del capitale dell'AMM di liquidità personalizzata di Maverick.

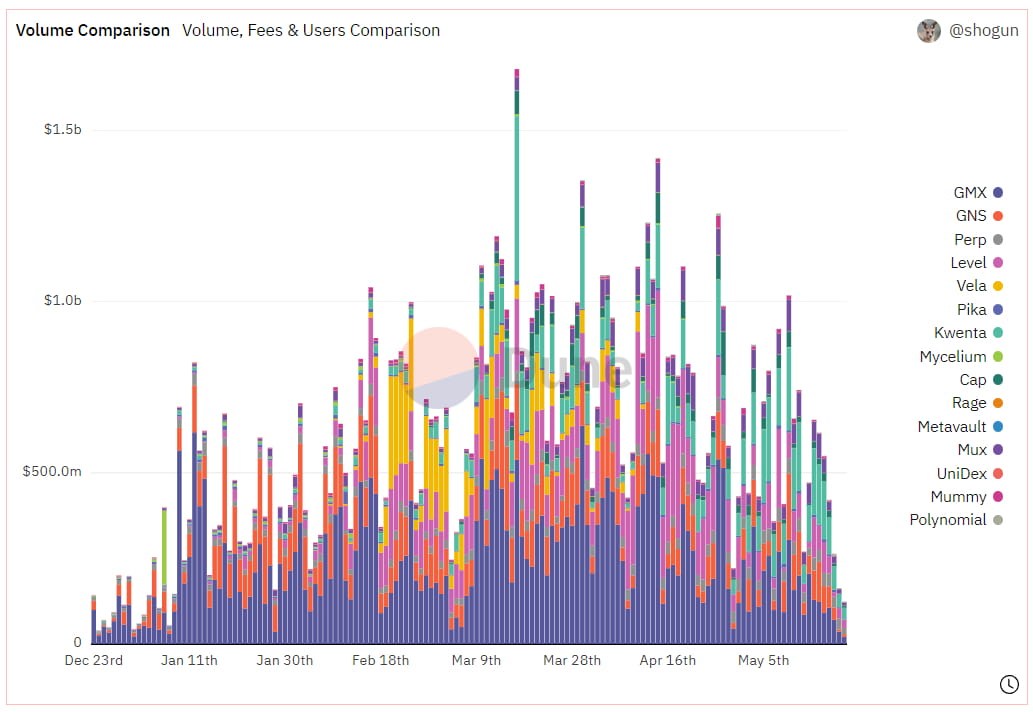

【Derivati DEX】

Da maggio, il volume di trading di Derivatives DEX è in costante calo. Il volume di trading giornaliero dei principali protocolli è sceso di oltre il 50% rispetto ad aprile e l'interesse aperto è diminuito di circa il 20%. Il calo del volume di trading ha portato a una diminuzione dei ricavi del protocollo e a una leggera diminuzione del 5% del TVL.

Immagine: grafico del volume giornaliero degli scambi di derivati DEX nel modello Liquidity Pool

Immagine: grafico del volume di trading giornaliero di DYDX nel modello Order Book

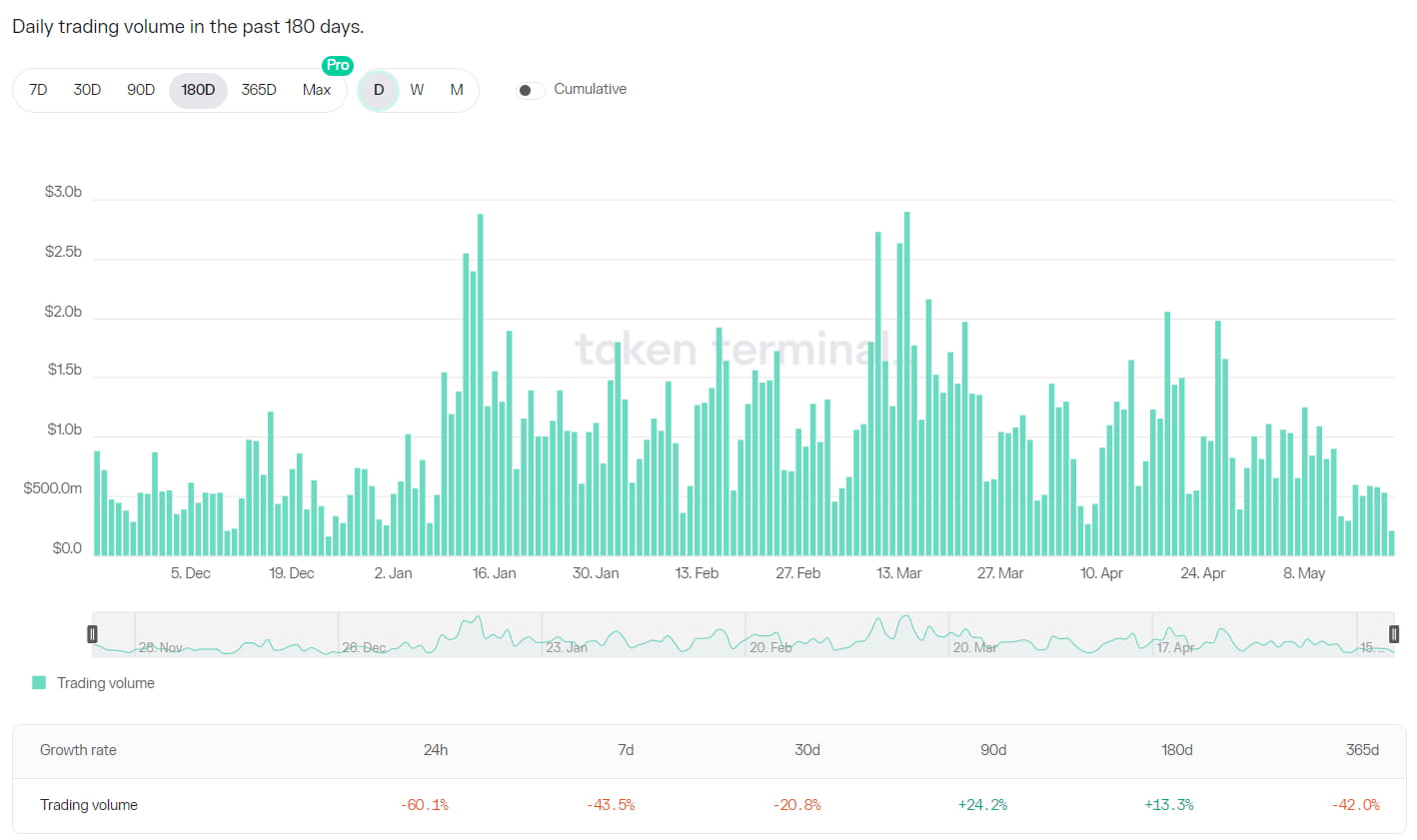

Sia il volume di trading che il numero di utenti attivi del protocollo principale GMX e DYDX sono inferiori rispetto ai mesi di marzo e aprile. GMX ha raggiunto il picco di utenti a febbraio, con utenti attivi giornalieri superiori a 2.500. Ha raggiunto il picco del volume di trading a marzo, superando i 10 miliardi di $. C'è stato un leggero calo ad aprile, seguito da un calo significativo a maggio, dove il livello del volume di trading era paragonabile a dicembre 2022 e gli utenti attivi giornalieri sono scesi a 1.200.

Immagine: grafico del volume di trading mensile e degli utenti attivi giornalieri di GMX

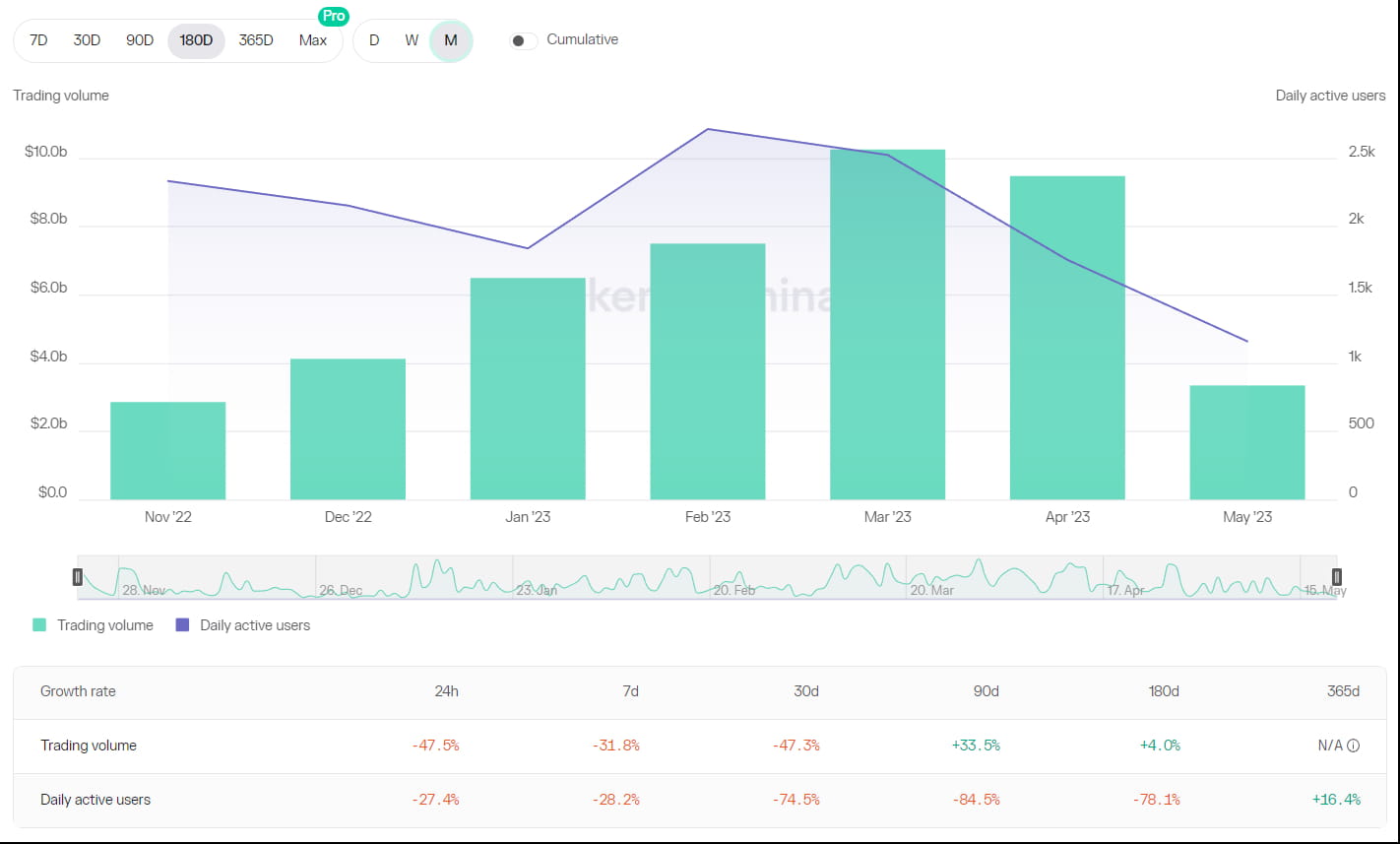

Il volume di trading mensile di DYDX segue un andamento simile a quello di GMX. Il volume di trading ha superato i 40 miliardi di $ a marzo e ha iniziato a calare in seguito. Ad aprile ha raggiunto i 30 miliardi di $ e da maggio a oggi si attesta a 1,5 miliardi di $, il che indica un calo significativo. In termini di utenti attivi, durante l'epoca 21, il numero di utenti che detenevano margine sulla piattaforma era 4.300, ma è sceso a 2.900 nell'epoca 22, il che suggerisce che molti utenti hanno ritirato i loro margini e abbandonato il mercato di trading.

Immagine: Variazioni mensili del volume di trading di DYDX

Il calo del volume di trading ha portato a una diminuzione simultanea dei ricavi e a un calo significativo del tasso di rendimento dei DEX del pool di fondi. Il tasso di rendimento dello staking di GMX è diminuito dal precedente 6% al 3% e il rapporto di staking è sceso dal suo picco dell'80% al 77%. Il tasso di rendimento di GLP è diminuito dall'intervallo del 20%-25% al 10%-15% e i fondi nel pool GLP hanno subito un lento declino, passando da un picco di $ 695 milioni agli attuali $ 665 milioni. Anche il pool gDAI di Gains Network ha visto un calo del tasso di rendimento nell'intervallo del 3%-5%.

Vale la pena notare che, nonostante il calo generale del volume di trading, Kwenta ha registrato un aumento del volume di trading, con il volume di trading di maggio che ha superato quello di aprile. Ciò è principalmente attribuito al suo programma di incentivi di trading, iniziato il 3 maggio, che offre token di protocollo e token OP come incentivi ai suoi utenti di trading. In un mercato con un basso sentiment generale e un calo degli utenti di trading, gli incentivi di trading di Kwenta hanno attratto più utenti e conquistato una quota di mercato maggiore.

Immagine: Variazioni mensili del volume degli scambi di Kwenta

【RWA】

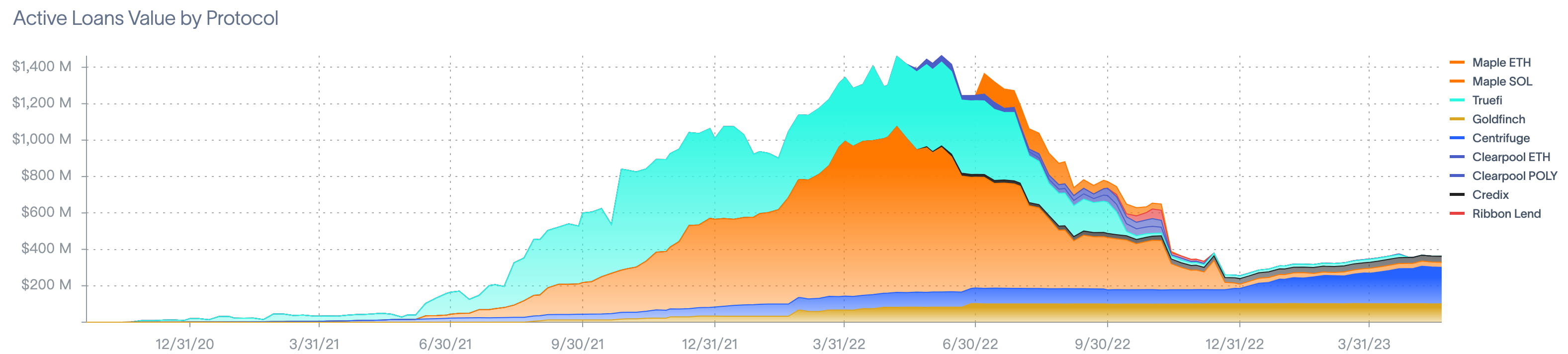

Il picco dell'importo cumulativo dei prestiti per RWA è stato raggiunto a $ 1,4 miliardi a maggio 2022. Dall'inizio di maggio fino ad ora, non ci sono state modifiche significative nei dati per il settore RWA, con l'attuale volume di prestiti attivi pari a $ 512 milioni.

Immagine: Volume di prestiti attivi per protocollo

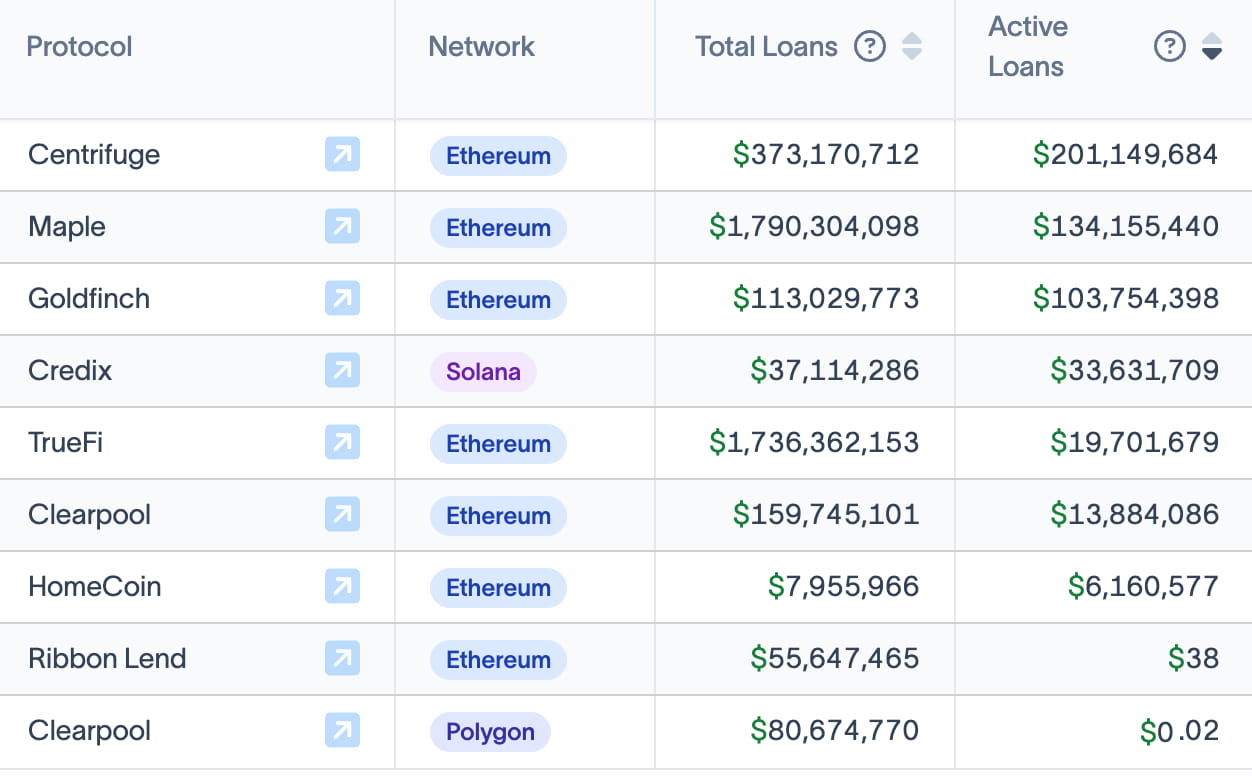

I primi 5 protocolli attivi sono Maple Finance, Centrifuge, Clearpool, Goldfinch e TrueFi. A parte Clearpool, non c'è stata una crescita significativa nei dati per gli altri protocolli questa settimana.

Immagine: Dati sui prestiti attivi per protocollo

Secondo i dati Defillama, il TVL di Clearpool ha raggiunto un punto basso a febbraio 2023, a circa 2,7 milioni di USD. Il 21 aprile, il TVL di Clearpool era di 7,96 milioni di USD e al 21 maggio ha raggiunto 17,46 milioni di USD, rappresentando un tasso di crescita mensile del 119,3% e un tasso di crescita settimanale del 12,7%.

La crescita significativa degli ultimi mesi può essere attribuita al protocollo che ha attratto tre nuovi mutuatari: Portofino (lanciato il 9 marzo), Fasanara (lanciato il 30 marzo) e Alphanonce (lanciato il 26 aprile). Inoltre, il protocollo ha introdotto parametri di premio di rischio di credito ad aprile.

Immagine: Clearpool TVL

sito web: ldcap.com

mezzo: ld-capital.medium.com