Nella prima metà della scorsa settimana, il mercato è stato caratterizzato da una notevole incertezza riguardo alle trattative sul debito. Tuttavia, nella seconda metà della settimana, le preoccupazioni si sono attenuate poiché McCarthy ha ripetutamente confermato il potenziale di un accordo bipartisan durante il fine settimana. La propensione al rischio è aumentata in modo significativo, con gli asset azionari che hanno subito una soppressione iniziale seguita da un rimbalzo, mentre l’oro e le criptovalute hanno registrato un aumento iniziale seguito da un calo.

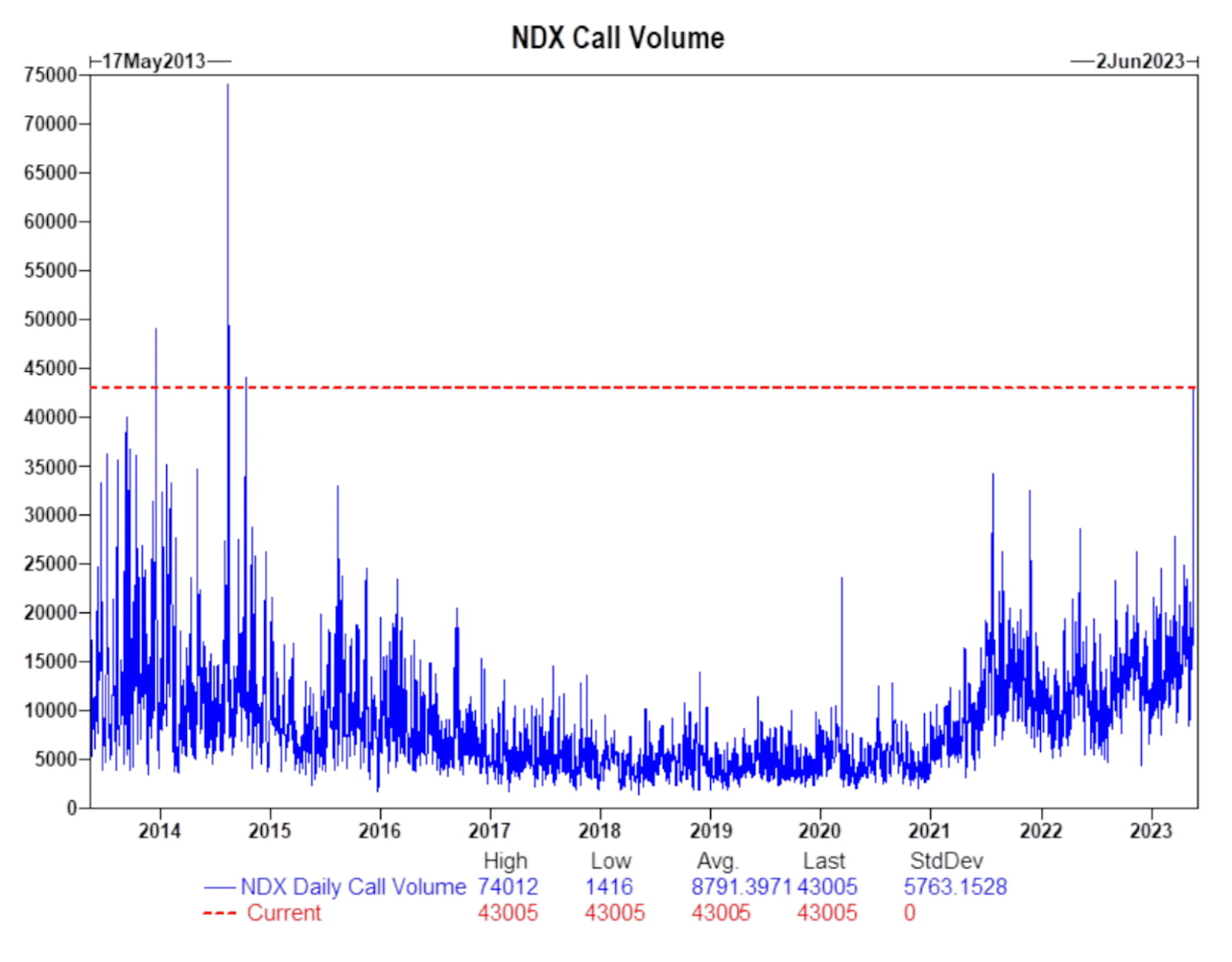

Nel mercato azionario, in particolare nel settore tecnologico a grande capitalizzazione, i movimenti dei prezzi della scorsa settimana hanno mostrato segnali di acquisti dettati dal panico poiché gli investitori temevano di perdere il prossimo mercato rialzista.

Tutti e tre i principali indici azionari statunitensi hanno chiuso in rialzo, con il Nasdaq in rialzo di oltre il 3%, l’S&P 500 in rialzo dell’1,65% e il Dow Jones Industrial Average in rialzo dello 0,38%. In termini settoriali, il settore tecnologico è cresciuto del 4,19%, i servizi di comunicazione sono aumentati del 3,06% e i titoli tecnologici hanno continuato a guidare il mercato. I servizi pubblici sono diminuiti del 4,36% e il settore immobiliare è diminuito del 2,40%.

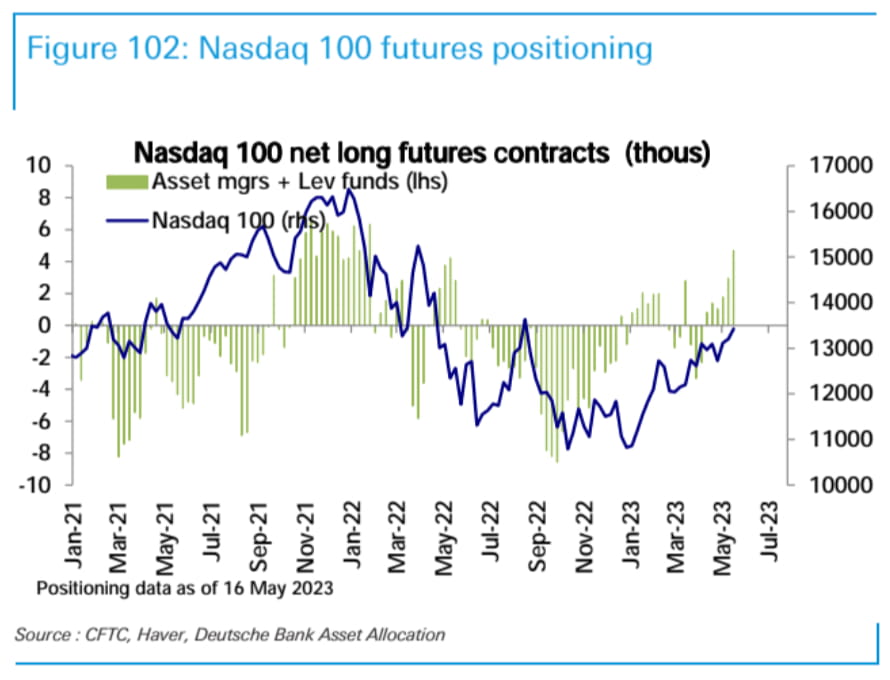

Le posizioni lunghe nette nei futures Nasdaq 100 (detenuti da società di gestione patrimoniale e fondi a leva) sono aumentate la scorsa settimana al livello più alto da maggio 2022. Le posizioni lunghe nette nell’S&P 500 sono rimaste invariate, mentre le posizioni nette nell’indice Russell 2000 sono rimaste leggermente ribassiste.

Venerdì, il volume degli scambi di opzioni rialziste sull’indice Nasdaq ha raggiunto il livello più alto in quasi 10 anni, dal 2014. La continua ondata di intelligenza artificiale (AI) nel mercato continua a guidare la domanda di trading di tendenza e il comportamento dello “spirito animale” nei settori di mercato correlati.

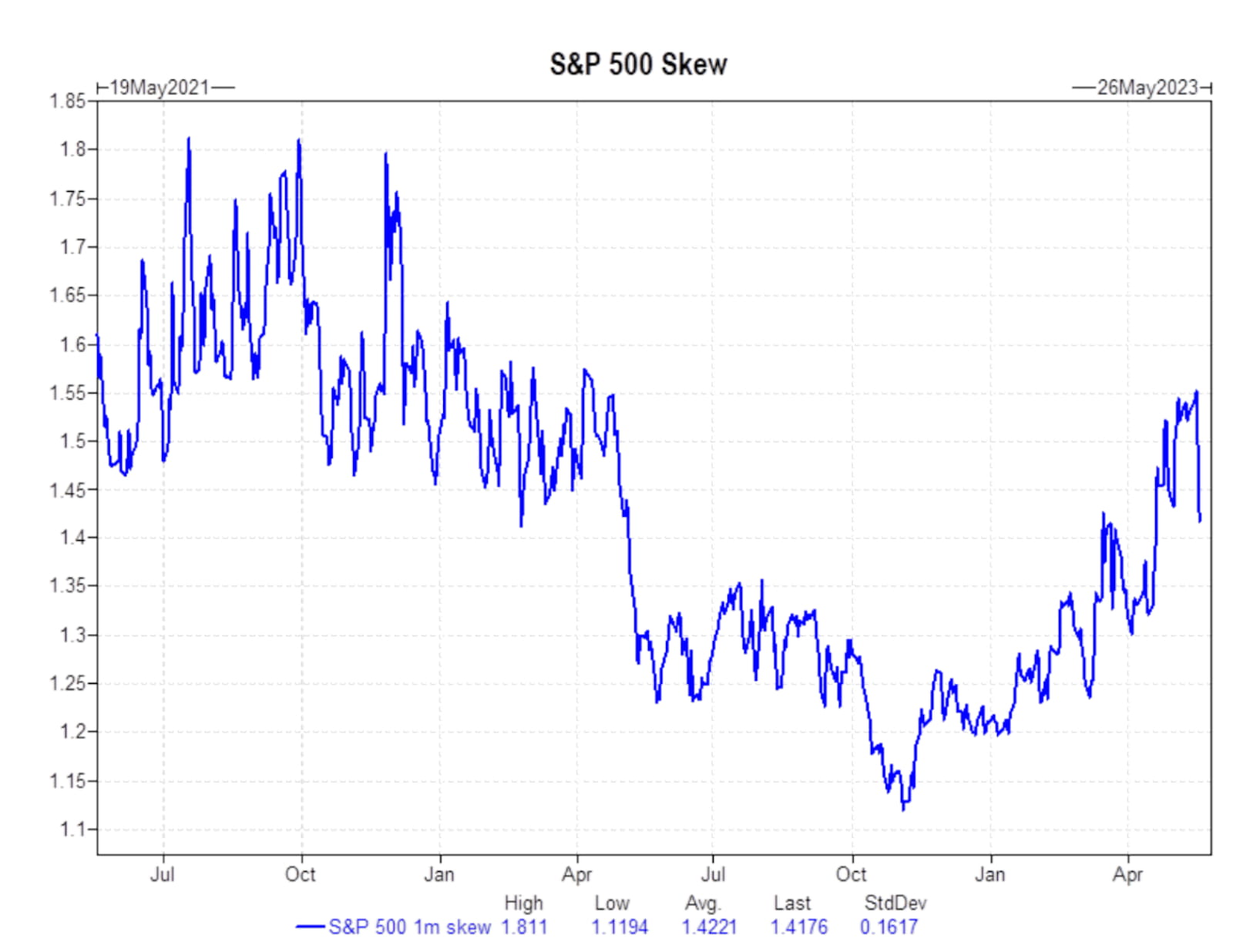

L’indice Skew dell’S&P 500 ha registrato un calo significativo alla fine della scorsa settimana, il che potrebbe indicare un livello ridotto di preoccupazione del mercato per le future recessioni.

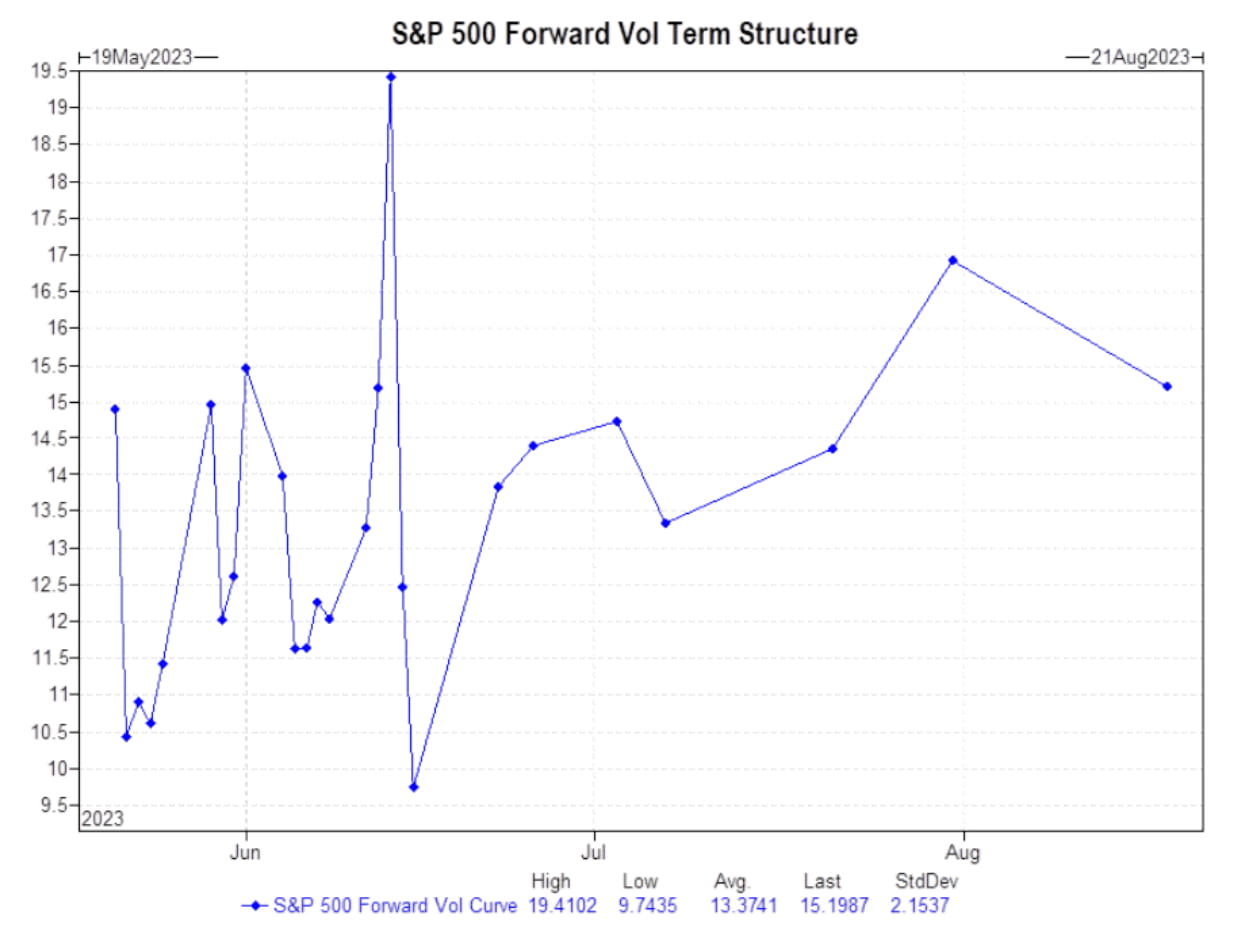

Il mercato delle opzioni indica che il tetto del debito non è ancora scontato in termini di rischio, rendendo la prossima riunione del FOMC del 14 giugno 2023 il prossimo evento significativo.

In termini di tassi di interesse, questa settimana la curva dei rendimenti dei titoli di Stato si è spostata verso l’alto, creando una situazione di declino a breve termine e di aumento a lungo termine. Il rendimento dei titoli del Tesoro a 2 anni è rimbalzato da meno del 4% a quasi il 4,3%, mentre il rendimento dei titoli del Tesoro a 10 anni è aumentato dal 3,44% al 3,68%. Il rendimento dei titoli del Tesoro a un mese, invece, è sceso dal 5,7% al 5,5%.

L'indice Shanghai Composite in Cina ha registrato un leggero aumento dello 0,4%, mentre l'indice azionario tedesco è salito di quasi il 2%, raggiungendo un nuovo massimo storico. Anche il mercato azionario giapponese ha registrato un aumento significativo del 4,4%, raggiungendo un nuovo massimo dal 1990.

Anche l’indice del dollaro statunitense (DXY) è aumentato dello 0,48% a 103,20. I prezzi del petrolio hanno mostrato un leggero rimbalzo, aumentando del 2,54% e chiudendo a 71,82 dollari al barile. Tuttavia, l’oro è sceso dell’1,5% a 1.979 dollari l’oncia.

Nel mercato delle criptovalute, la scorsa settimana si è verificata una significativa volatilità. Bitcoin (BTC) ha registrato un leggero calo dello 0,58%, mentre Ethereum (ETH) ha registrato un leggero aumento dello 0,21%.

La capitalizzazione di mercato totale delle criptovalute è scesa da 11,26 trilioni di dollari a 11,19 trilioni di dollari, con un calo dello 0,6% negli ultimi sette giorni. La capitalizzazione di mercato totale delle criptovalute (escluso Bitcoin) è scesa da 604,3 miliardi di dollari a 600,1 miliardi di dollari, con un calo dello 0,69% nello stesso periodo.

Tra le criptovalute con una capitalizzazione di mercato superiore a 100 milioni di dollari, il concetto di intelligenza artificiale ha avuto una risonanza globale. Il token della rete di rendering grafico decentralizzato, RNDR, è in cima alla lista con un aumento del 37%, seguito da MASK (+18%), AGIX (+14%) e SNX (+13%). Le diminuzioni maggiori sono state osservate in TON (-8%), SUI (-6%) e SOL (-6%).

La capitalizzazione di mercato totale delle stablecoin si è contratta dello 0,41% a 129,47 miliardi di dollari, rispetto ai 137,56 miliardi di dollari di inizio anno.

Revisione dei principali eventi macroeconomici della scorsa settimana:

1. Diversi funzionari della Federal Reserve hanno tenuto discorsi, segnalando un atteggiamento aggressivo e aumentando brevemente le aspettative di aumenti dei tassi di interesse.

2. Tuttavia, venerdì il presidente della Fed Powell ha fatto chiarezza, suggerendo una possibile pausa nei rialzi dei tassi, che ha portato a un calo delle aspettative del mercato.

3. I negoziati sulla crisi del tetto del debito hanno affrontato colpi di scena. Il presidente della Camera McCarthy e il presidente Biden hanno assicurato che non si sarebbe verificato alcun default, ma l’accordo previsto per il fine settimana è fallito, deludendo le speranze di una svolta prima dell’apertura del mercato di lunedì. I negoziati proseguiranno questa settimana, con l’incontro tra il presidente Biden e il presidente McCarthy lunedì sera.

4. Il comunicato del G7 di domenica ha espresso sostegno all'Ucraina e ha invitato la Cina a esercitare pressioni sulla Russia affinché cessi l'aggressione militare. Ha inoltre sottolineato che la Cina, agendo in conformità con le regole internazionali, sarebbe in linea con gli interessi globali. Il G7 ha dichiarato che non persegue politiche volte a danneggiare la Cina o ad ostacolare il suo sviluppo economico, né cerca “il disaccoppiamento né l’involuzione verso l’interno”. Inoltre, il presidente Biden ha indicato nel fine settimana che il G7 dovrebbe istituire una hotline con la Cina, aspettandosi che le relazioni con la Cina migliorino “presto” a seguito di una disputa all’inizio di quest’anno riguardante presunti palloncini spia che hanno deragliato le relazioni bilaterali. La Cina ha espresso forte insoddisfazione per il comunicato, con l’ambasciata cinese nel Regno Unito che ha esortato il G7 ad abbandonare la mentalità della guerra fredda e a smettere di interferire negli affari interni di altri paesi.

5. In termini di singoli titoli, la scorsa settimana Tesla ha tenuto l’assemblea degli azionisti, durante la quale Elon Musk ha accennato a due nuovi modelli di auto e ha accettato di testare la pubblicità. Home Depot ha riportato risultati finanziari complessivamente deboli, mentre il rapporto finanziario di Walmart riflette la continua forza della domanda dei consumatori. La relazione finanziaria di Target era in linea con le aspettative e i suoi aggiustamenti aziendali hanno mostrato i primi segnali di efficacia. La versione di Netflix supportata dalla pubblicità ha superato i 5 milioni di utenti mensili, determinando un aumento significativo del prezzo delle sue azioni. Meta ha annunciato lo sviluppo di un chip AI. Il governo giapponese ha raggiunto un accordo con Micron per fornire assistenza finanziaria per la produzione di chip di archiviazione di prossima generazione.

sito web: ldcap.com

medio: ld-capital.medium.com