introduzione

Negli ultimi anni, il mercato finanziario tradizionale ha assistito a una rapida crescita dei prodotti basati su indici, come gli ETF, con gli ETF Smart Beta che presentano un tasso di afflusso più elevato rispetto ai normali ETF indicizzati. Il settore della gestione patrimoniale ha gradualmente spostato la sua attenzione dai prodotti indicizzati convenzionali a serie di prodotti indicizzati più innovativi, tra cui ETF ESG, ETF gestiti attivamente ed ETF tematici. Tra questi, gli ETF attivi nel mercato azionario hanno fatto notevoli progressi, attraendo prodotti fuori borsa per trasformarsi attivamente e diventando un focolaio di sviluppo di prodotti attivi negli ultimi anni. I fornitori di indici globali continuano a innovare e migliorare i loro sistemi di indicizzazione per soddisfare le nuove richieste del mercato, guidando il settore verso uno sviluppo raffinato, diversificato e profondo, promuovendo al contempo l'innovazione continua nei prodotti basati su indici. Rispetto al mercato finanziario tradizionale, i prodotti indicizzati potenziati dalle criptovalute sono ancora in una fase molto iniziale. Con la capitalizzazione di mercato complessiva del mercato delle criptovalute in crescita, si prevede che lo spazio di mercato per i prodotti strutturati che utilizzano il potenziamento degli indici aumenterà rapidamente. Riteniamo che le dimensioni del mercato e lo stato attuale dei fondi indicizzati azionari statunitensi e dei fondi/ETF indicizzati possano fornire preziose informazioni sul percorso di sviluppo dei fondi indicizzati crittografici. Riteniamo inoltre che i fondi indicizzati crittografici possano ottenere rendimenti in eccesso che soddisfano le diverse esigenze degli investitori con diverse preferenze di rischio attraverso varie strategie migliorate, come modelli di selezione azionaria quantitativa multifattoriale, modelli di market timing soggettivi, modelli di rotazione settoriale o modelli derivativi di future indicizzati migliorati.

Tendenze di scala e sviluppo degli ETF indicizzati regolari e dei fondi/ETF indicizzati potenziati nei mercati azionari di Hong Kong e degli Stati Uniti

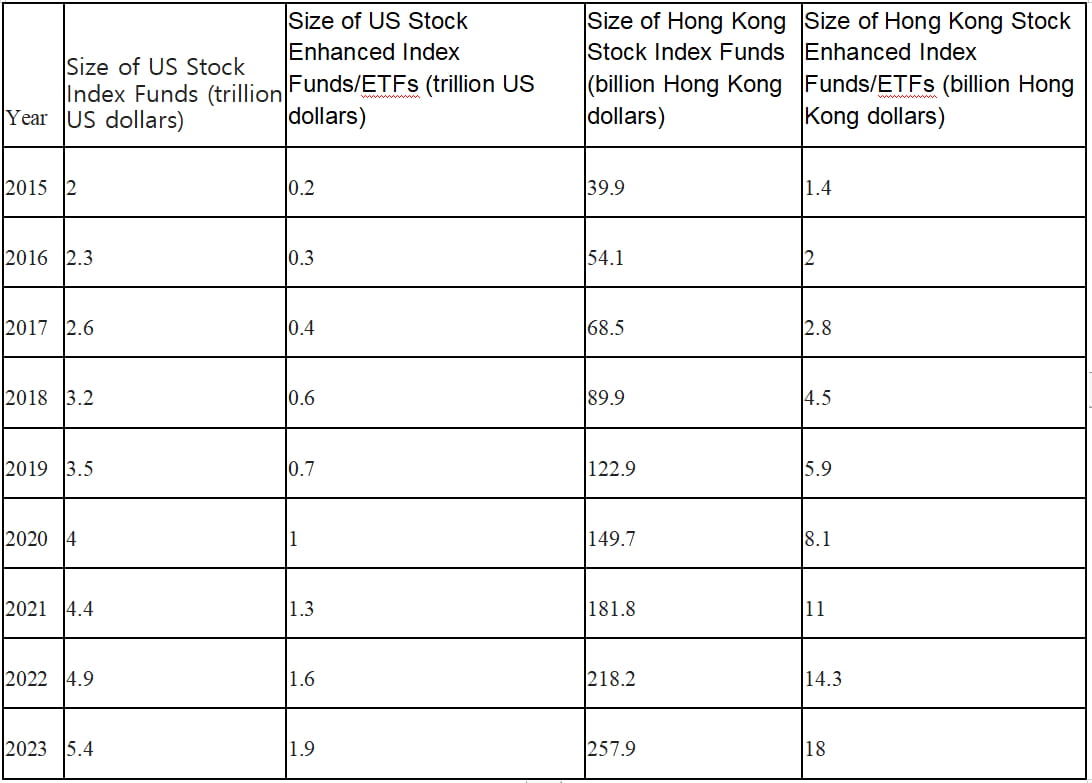

Tra il 2015 e il 2023, sia gli ETF indicizzati regolari che i fondi/ETF indicizzati potenziati nei mercati azionari di Hong Kong e degli Stati Uniti hanno registrato una crescita costante. Tuttavia, la portata dei fondi/ETF indicizzati potenziati, che rappresentano gli ETF gestiti attivamente, ha mostrato un trend di crescita più rapido, aumentando di dieci volte in un periodo di otto anni. Entro il 2023, la portata dei fondi/ETF indicizzati potenziati ha raggiunto quasi un terzo di quella dei fondi indicizzati regolari.

Tabella 1: Confronto tra la portata complessiva degli ETF indicizzati regolari e dei fondi/ETF indicizzati nei mercati azionari di Hong Kong e degli Stati Uniti dal 2015 al 2023.

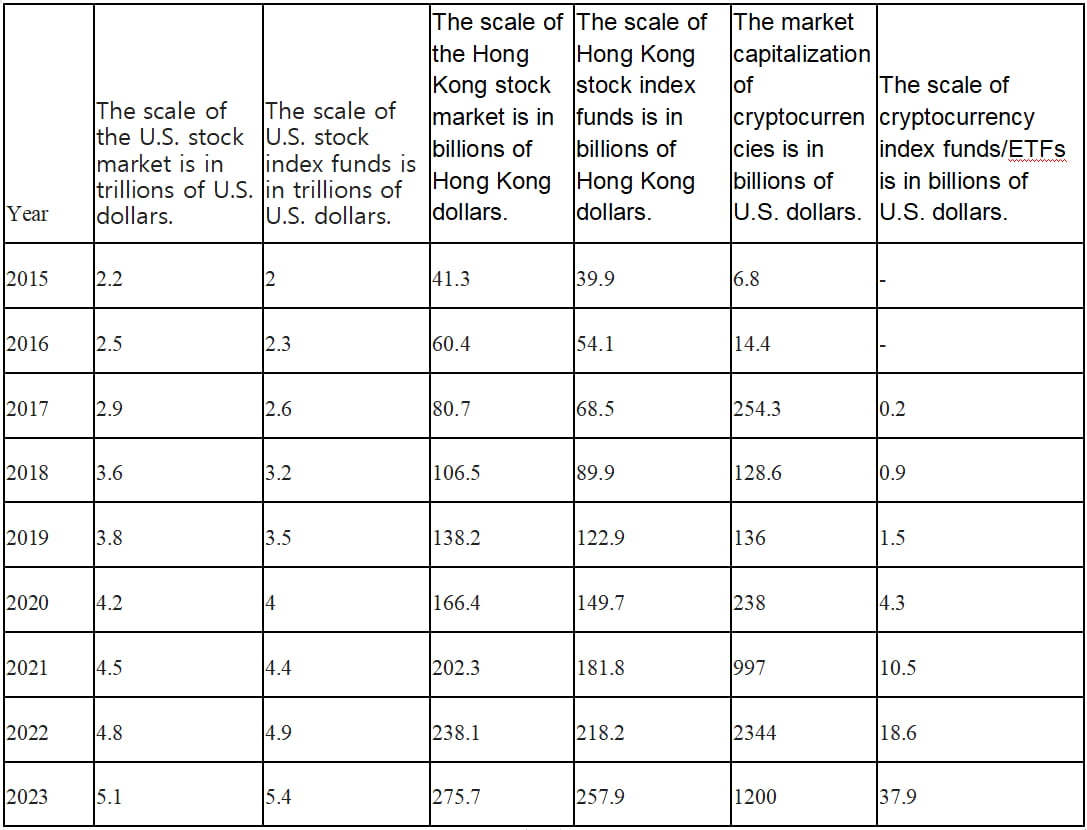

Nei mercati finanziari tradizionali, c'è una tendenza in cui la scala dei fondi indicizzati nei mercati azionari statunitensi e di Hong Kong può persino superare la capitalizzazione di mercato degli indici corrispondenti. Tuttavia, nel mercato delle criptovalute, la scala dei fondi indicizzati/ETF è ben lungi dal raggiungere la sua capitalizzazione di mercato. Con il crescente interesse degli investitori tradizionali nei prodotti di gestione patrimoniale in criptovaluta, le prospettive di sviluppo per i fondi indicizzati in criptovaluta e gli exchange-traded fund (ETF) sono vaste.

Tabella 2: Confronto tra la capitalizzazione di mercato del mercato azionario statunitense, del mercato azionario di Hong Kong e del mercato delle criptovalute, insieme alla corrispondente scala di fondi indicizzati/ETF.

Caratteristiche della gestione attiva dei fondi indicizzati

I fondi indicizzati mirano a generare rendimenti (rendimenti β) replicando le caratteristiche di un indice, come l'errore di tracking, lo stile di capitalizzazione di mercato, lo stile di valutazione, l'allocazione del peso del settore e l'allocazione del peso delle singole azioni.

D'altro canto, i fondi indicizzati cercano di ottenere rendimenti aggiuntivi oltre il mercato (rendimenti α) tramite una gestione attiva da parte dei gestori di fondi. Mirano a ridurre al minimo le perdite rispetto all'indice di riferimento durante le flessioni del mercato e a catturare rendimenti più elevati rispetto all'indice tracciato durante le fasi di rialzo del mercato. Nel lungo termine, i fondi indicizzati puntano a una performance composta stabile.

Per quanto riguarda il tracciamento dell'indice, i fondi indicizzati hanno una gamma più ampia di indici che possono tracciare. Possono tracciare indici a base ampia, indici monosettoriali o altri indici tematici. Nell'attuale contesto di mercato delle azioni statunitensi e di Hong Kong, le scelte più diffuse per i fondi indicizzati da confrontare sul lato β includono S&P 500, Nasdaq-100, Russell 2000, DJIA, HSI e HSCEI.

Approcci per migliorare i rendimenti dei fondi indicizzati

Con le innovazioni in corso del mercato finanziario, i fondi indicizzati possono impiegare varie strategie per ottenere rendimenti in eccesso e migliorare la loro performance complessiva. La parte "migliorata" dei rendimenti dei fondi indicizzati può essere ottenuta tramite strategie quali modelli di selezione quantitativa multifattoriale, modelli di market timing soggettivi, modelli di rotazione settoriale e modelli derivativi di future indicizzati migliorati. Questi sono approcci comunemente utilizzati negli attuali prodotti indicizzati migliorati.

Strategie quantitative di miglioramento multifattoriale

L'obiettivo delle strategie quantitative di potenziamento multifattoriale è selezionare azioni utilizzando simultaneamente più fattori per ottenere rendimenti migliori. Questi fattori abbracciano varie dimensioni, tra cui fattori tecnici (dinamiche di mercato e indicatori tecnici), fattori macro, data mining statistico (apprendimento automatico, apprendimento profondo) e fattori fondamentali. I fattori fondamentali possono includere stabilità finanziaria aziendale, rendimento dei dividendi, valutazione, tra gli altri.

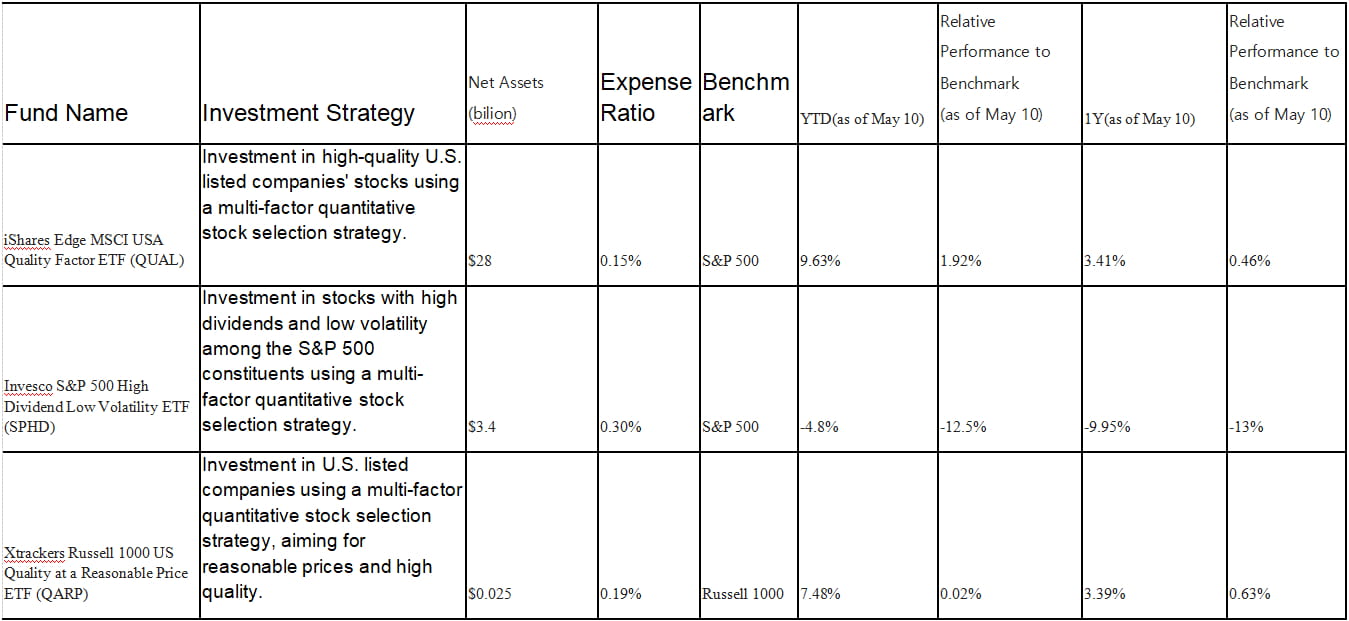

Tabella 3: Fondi indicizzati multifattoriali più comuni con selezione azionaria potenziata nel mercato azionario statunitense.

Utilizzo di Invesco S&P 500 High Dividend Low Volatility ETF (SPHD) come esempio

SPHD segue l'indice S&P 500 High Dividend Low Volatility e utilizza una strategia di selezione delle azioni multifattoriale, concentrandosi su azioni con rendimento da dividendi elevato e bassa volatilità. Seleziona i primi 50 titoli con il rendimento da dividendi più elevato e bassa volatilità dall'indice S&P 500. Le azioni componenti sono ponderate in base al rendimento da dividendi, con un limite di ponderazione delle azioni individuali del 3% per garantire la diversificazione. Per mantenere il suo obiettivo di bassa volatilità, il fondo ribilancia semestralmente, rivalutando la selezione delle azioni in base agli indicatori aggiornati di rendimento da dividendi e volatilità. Grazie alla sua bassa volatilità, questo ETF generalmente supera l'indice S&P 500 più ampio durante i mercati ribassisti, ma potrebbe restare indietro nei forti mercati rialzisti.

La quota maggiore dei rendimenti di SPHD deriva dalla sovra-allocazione ad azioni ad alto dividendo e bassa volatilità. Tuttavia, SPHD ha registrato una performance significativamente inferiore al benchmark S&P 500 nell'ultimo anno, principalmente a causa dei settori con un elevato rendimento da dividendi, come finanza, energia, compagnie aeree e turismo, che sono stati pesantemente colpiti durante la pandemia. Le azioni ad alto dividendo in questi settori potrebbero aver avuto una performance scadente durante la pandemia. In particolare, il settore finanziario, che rappresenta il 26% del portafoglio di SPHD, è stato gravemente colpito dalle recenti crisi bancarie. La sottoperformance rispetto al benchmark ha portato a un calo significativo dei suoi asset in gestione (AUM).

In senso stretto, SPHD e QUAL sono considerati fondi di gestione passiva con alcune strategie di miglioramento. Queste strategie di miglioramento mirano a ottimizzare fattori specifici all'interno del portafoglio, ma la strategia di investimento complessiva dei fondi rimane focalizzata sul tracciamento di indici specifici. D'altro canto, QARP non solo utilizza la gestione passiva per tracciare un indice, ma impiega anche alcune strategie di miglioramento e la gestione attiva per selezionare i componenti del suo portafoglio, rendendolo un fondo gestito attivamente più tipico.

Quando si implementa una strategia di potenziamento quantitativo multifattoriale, è necessario considerare i pesi dei fattori e il numero di partecipazioni nel portafoglio. Diversi pesi dei fattori e partecipazioni nel portafoglio possono essere utilizzati per raggiungere diversi obiettivi di investimento in base alle circostanze effettive. Ad esempio, utilizzando più fattori correlati alla stabilità finanziaria e alla stabilità degli utili per investire in azioni difensive o impiegando più fattori di momentum di mercato e indicatori tecnici per investire in azioni in crescita.

Strategia di miglioramento del market timing soggettivo

Il market timing soggettivo, come strategia di investimento, può essere suddiviso in più metodi, tra cui il timing tecnico, il timing fondamentale, il timing macro, il timing del sentiment e il timing guidato dagli eventi. Questi metodi si basano su diversi fattori analitici e decisionali, mirati a identificare tendenze di mercato, valori e opportunità per determinare meglio se acquistare, vendere o modificare le decisioni di portafoglio.

Tempistica dell'analisi tecnica: l'analisi tecnica è un metodo che identifica potenziali tendenze di mercato studiando i dati storici sui prezzi e sui volumi. Gli investitori possono utilizzare strumenti di analisi tecnica come linee di tendenza, medie mobili e indicatori di forza relativa per determinare la direzione del mercato, la forza e i punti di inversione, identificando così opportunità di acquisto o vendita.

Analisi fondamentale Tempistica: l'analisi fondamentale si concentra su fattori quali la condizione finanziaria di un'azienda, i vantaggi competitivi e la posizione nel settore. Gli investitori possono condurre ricerche approfondite sui fondamentali di un'azienda per valutarne il valore e il potenziale di crescita. Quando il prezzo di mercato sottovaluta il vero valore di un'azienda, gli investitori possono acquistare e quando il prezzo di mercato sopravvaluta il vero valore di un'azienda, gli investitori possono vendere.

Analisi macroeconomica Tempistiche: le strategie di miglioramento del tempismo macro si basano sull'analisi dell'impatto dei dati macroeconomici sulle tendenze di mercato per ottenere un'allocazione delle attività più accurata. Queste strategie in genere comportano l'analisi di fattori quali tassi di interesse, inflazione, politiche monetarie e geopolitica. Ad esempio, durante un'espansione economica, gli investitori possono aumentare i loro investimenti azionari, mentre durante una recessione economica, gli investitori possono ridurre i loro investimenti azionari o passare ad attività più sicure. I gestori di fondi adeguano le strategie di portafoglio in base alle loro prospettive e aspettative sulle condizioni macroeconomiche globali, generando potenzialmente rendimenti in eccesso dal tempismo macro rispetto ai fondi indicizzati passivi che semplicemente seguono i benchmark.

Analisi del sentiment di mercato Tempistica: l'analisi del sentiment di mercato si concentra sull'influenza del sentiment degli investitori e dei fattori psicologici sui prezzi di mercato. Gli investitori possono utilizzare indicatori del sentiment di mercato (come indici di paura/avidità, indici di fiducia degli investitori, ecc.) per valutare se il mercato è eccessivamente pessimista o eccessivamente ottimista e prendere decisioni di conseguenza sui tempi. Acquistare durante periodi di eccessivo pessimismo e vendere durante periodi di eccessivo ottimismo può aiutare gli investitori a ottenere rendimenti in eccesso. Le strategie del sentiment stanno diventando sempre più popolari e altri indicatori del sentiment includono l'indice del sentiment AAII, VIX, indicatori di ampiezza del mercato, rapporti put/call, ecc.

Strategia di tempistica basata sugli eventi: le strategie basate sugli eventi si concentrano su eventi specifici (come fusioni, spin-off e ristrutturazioni) che possono avere un impatto sul valore aziendale. Anticipando e analizzando questi eventi, gli investitori possono determinare il momento giusto per acquistare o vendere.

Utilizzando Pacer Trendpilot US Large Cap ETF (PTLC) come esempio, Pacer Trendpilot US Large Cap ETF (PTLC) è un fondo negoziato in borsa (ETF) basato sul mercato azionario statunitense che impiega una strategia di tempistica attiva. Il suo obiettivo è quello di adattare l'esposizione alle azioni statunitensi a grande capitalizzazione in base alle tendenze di mercato per ottenere rendimenti di investimento relativamente stabili.

Il fondo segue principalmente l'indice S&P 500 e utilizza una strategia di timing trend-following basata sulle medie mobili. Quando l'indice S&P 500 è al di sopra della sua media mobile a 200 giorni e ha chiuso al di sopra della sua media mobile a cinque giorni per gli ultimi cinque giorni di negoziazione, il fondo investe completamente nell'indice S&P 500. Quando l'indice S&P 500 è al di sotto della sua media mobile a 200 giorni, il fondo alloca il 50% dei suoi asset all'indice S&P 500 e il 50% ai titoli del Tesoro USA a breve termine. Quando la media mobile a cinque giorni dell'indice S&P 500 rimane al di sotto della sua media mobile a 200 giorni per cinque giorni di negoziazione consecutivi, il fondo investe interamente in titoli del Tesoro USA a breve termine.

Osservando la performance di Pacer Trendpilot US Large Cap ETF (PTLC) in specifici contesti di mercato, come il mercato rialzista del 2017, il mercato volatile del 2018 e la turbolenza di mercato causata dalla pandemia di COVID-19 nel 2020, si rivelano le caratteristiche di un fondo con tempistica migliorata. Nel 2017, l'indice S&P 500 ha raggiunto un rendimento annuo elevato di circa il 21,8%. In quell'anno, PTLC ha generato un rendimento di circa il 20,4%, leggermente inferiore all'indice di riferimento. Mentre PTLC ha catturato alcuni guadagni nel mercato in crescita, la sua performance è stata leggermente inferiore all'indice S&P 500 a causa delle commissioni di gestione e dei costi di negoziazione.

Nel contesto di mercato volatile del 2018, l'indice S&P 500 ha registrato fluttuazioni significative, con guadagni sostanziali all'inizio dell'anno seguiti da un calo notevole verso la fine, con un calo annuo totale di circa il 4,4%. In confronto, PTLC ha avuto una performance relativamente buona nel 2018, con un rendimento annuo di circa il -3,7%, raggiungendo un certo livello di mitigazione delle perdite rispetto all'indice di riferimento.

All'inizio del 2020, la pandemia di COVID-19 ha innescato una significativa turbolenza di mercato a livello globale. L'indice S&P 500 ha subito un rapido calo di circa il 34%, ma in seguito ha assistito a un forte rimbalzo, chiudendo l'anno con un guadagno di circa il 16%. PTLC ha mostrato una performance relativamente più debole durante quest'anno, con un rendimento annuo di circa l'11,5%. Mentre il fondo ha mitigato in una certa misura le perdite durante la flessione del mercato attraverso la sua strategia di tempistica, la sua performance è rimasta indietro durante il successivo rimbalzo, con conseguente rendimento annuo inferiore rispetto all'indice di riferimento.

Pertanto, nei mercati in crescita, la performance di PTLC è simile all'indice di riferimento. Nei mercati in calo, la strategia di tempistica del fondo può aiutare a mitigare le perdite, ma a causa di errori di tracciamento, potrebbe non sovraperformare costantemente il benchmark in tutte le condizioni di mercato.

Strategia di potenziamento della rotazione settoriale

La strategia di potenziamento della rotazione settoriale prevede la rotazione delle allocazioni tra diversi settori in base alla loro posizione nel ciclo economico prima che emergano le tendenze di mercato. Mira ad aumentare l'esposizione ai settori che dovrebbero sovraperformare, assegnando di più alle industrie che stanno vivendo un trend al rialzo ("sovrappeso") e riducendo le allocazioni ai settori sottoperformanti ("sottopeso"). Deviando dalle allocazioni settoriali dell'indice di tracciamento, la strategia mira a ottenere rendimenti in eccesso rispetto alla performance dell'indice.

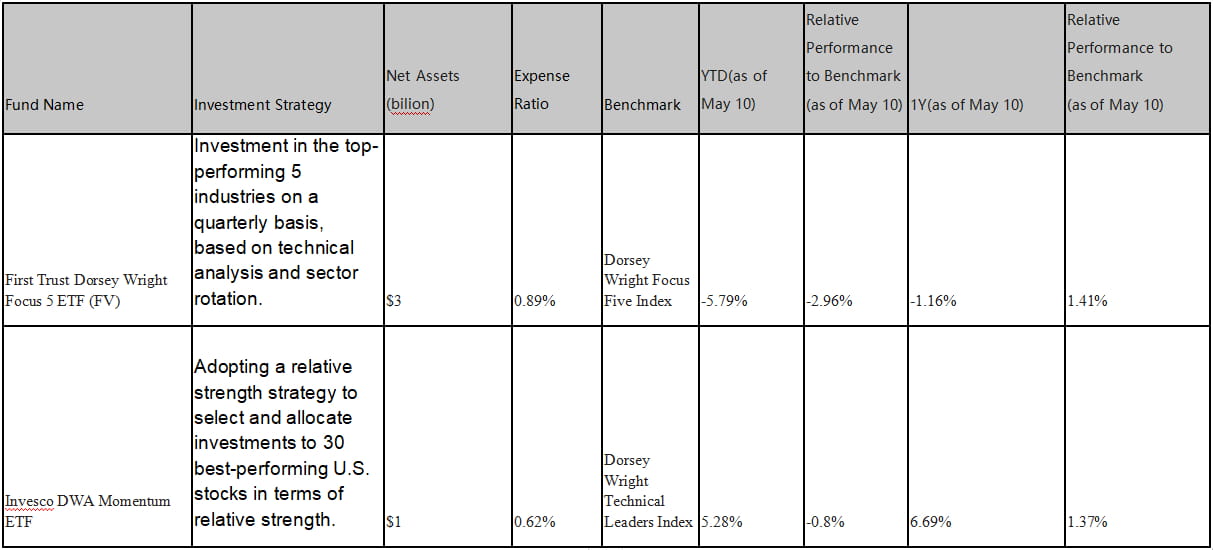

Tabella 4: Selezione azionaria comune dei fondi indicizzati potenziati con rotazione del settore nel mercato azionario statunitense.

Utilizzando PDP (Invesco DWA Momentum ETF) come esempio, PDP mira a tracciare la performance del Dorsey Wright Technical Leaders Index utilizzando una strategia di forza relativa. Seleziona e pondera gli investimenti in 30 azioni statunitensi che mostrano la più alta forza relativa. Supponendo che il settore tecnologico abbia le migliori performance sul mercato e abbia un'elevata forza relativa, PDP selezionerebbe le azioni che hanno le migliori performance nel settore tecnologico.

Per eseguire la strategia, PDP ribilancia periodicamente le sue partecipazioni per garantire un investimento continuo nei titoli tecnologici con la più alta forza relativa. Se l'ambiente di mercato cambia e la forza relativa di altri settori inizia a salire, come il settore dei beni di consumo, PDP può adeguare le sue partecipazioni e allocare investimenti al nuovo settore con le migliori prestazioni in base ai dati aggiornati sulla forza relativa e alle tendenze di mercato.

Nel complesso, il metodo di esecuzione della strategia di PDP si basa sulla selezione dei titoli utilizzando la forza relativa e gli aggiustamenti basati sulle performance e le tendenze del mercato. Il criterio di selezione è la forza relativa, che si riferisce alla performance relativa ad altri titoli o settori. Il portafoglio viene periodicamente ribilanciato. I due fondi nella tabella hanno superato la performance del benchmark in un arco temporale di un anno, ma hanno mostrato performance relativamente più deboli da inizio anno (YTD).

Strategia di miglioramento derivato

Le strategie di potenziamento dei derivati comportano l'uso di derivati quali opzioni, futures, swap, ecc., per migliorare la performance del portafoglio. Queste strategie solitamente comportano considerazioni di leva finanziaria, copertura del rischio e speculazione.

Alcune strategie di potenziamento dei derivati basate sul mercato azionario statunitense includono:

Investimento in futures su indici: se c'è uno sconto tra i contratti futures su indici azionari e l'indice spot, si può investire in futures su indici azionari per simulare una parte della posizione dell'indice e ottenere rendimenti migliorati dalla convergenza del premio negativo. Assegnando una parte dei fondi ai futures su indici azionari per tracciare l'indice sottostante, i fondi inutilizzati rimanenti possono essere investiti in strategie a reddito fisso o di arbitraggio per generare rendimenti relativamente stabili.

Calendar Spread: Sfruttamento della differenza di prezzo tra contratti futures con diversi mesi di scadenza dello stesso indice per l'arbitraggio. Quando il contratto forward ha un premio più alto rispetto al contratto vicino, si può stabilire una posizione lunga nel contratto vicino e contemporaneamente stabilire una posizione corta nel contratto forward. Nel tempo, la differenza di prezzo tra questi due contratti può convergere, con conseguenti rendimenti in eccesso.

Arbitraggio inter-mercato: quando ci sono differenze di prezzo tra due mercati altamente correlati (come materie prime, tassi di interesse, tassi di cambio, ecc.), si può stabilire una posizione lunga in un mercato e contemporaneamente stabilire una posizione corta nell'altro mercato. Nel tempo, le differenze di prezzo tra questi due mercati possono convergere, con conseguenti rendimenti migliorati.

Strategie sulle opzioni: le opzioni sono un altro derivato comune. Ad esempio, si possono aumentare i rendimenti degli investimenti azionari esistenti vendendo covered call. In questa strategia, il fondo detiene una certa quantità di azioni e vende un numero equivalente di opzioni call. Ciò consente al fondo di riscuotere premi sulle opzioni e aumentare i rendimenti complessivi degli investimenti. Tuttavia, il rischio di questa strategia è di perdere potenziali guadagni se il prezzo delle azioni supera il prezzo di esercizio delle opzioni.

Pairs Trading: questa strategia coinvolge due azioni dello stesso settore o con elevata correlazione. Quando la differenza di prezzo tra le due azioni supera i livelli normali storici, si può stabilire una posizione lunga nell'azione relativamente sottovalutata e contemporaneamente stabilire una posizione corta nell'azione relativamente sopravvalutata. Nel tempo, la differenza di prezzo tra queste due azioni può convergere, con conseguenti rendimenti in eccesso.

Prendendo ProShares UltraPro Short QQQ ETF (SQQQ) come esempio di un fondo indicizzato che utilizza strategie derivate basate sul mercato azionario statunitense,

ProShares UltraPro Short QQQ ETF (SQQQ) mira a fornire rendimenti giornalieri pari a -3 volte la performance del Nasdaq-100 Index. Questo ETF a leva inversa è progettato per investitori esperti che prevedono un calo a breve termine della tecnologia e delle azioni a grande capitalizzazione all'interno del Nasdaq-100. Per raggiungere il suo obiettivo di investimento, SQQQ utilizza strumenti finanziari come swap, contratti futures e opzioni per ottenere un'esposizione short al Nasdaq-100 Index. Di conseguenza, SQQQ può amplificare i rendimenti quando l'indice sottostante diminuisce, ma può anche amplificare le perdite quando l'indice sale.

Nello specifico, nella strategia di swap, SQQQ ottiene un'esposizione short al Nasdaq-100 Index stipulando accordi di swap con altre istituzioni finanziarie. In base ai contratti di swap, SQQQ accetta di scambiare i rendimenti dell'attività sottostante (come il Nasdaq-100 Index) a un prezzo fisso per un periodo di tempo specificato. Ciò consente a SQQQ di ottenere un'esposizione short al Nasdaq-100 Index senza detenere effettivamente le azioni.

Nella strategia dei contratti future, SQQQ ottiene un'esposizione short al Nasdaq-100 Index vendendo contratti future sul Nasdaq-100 Index. Attraverso questo approccio, SQQQ accetta di vendere l'asset sottostante (Nasdaq-100 Index) a un prezzo specifico in una data futura. Questa strategia consente a SQQQ di impegnarsi in una negoziazione short del Nasdaq-100 Index senza detenere effettivamente le azioni.

Nella strategia delle opzioni, SQQQ utilizza l'acquisto di opzioni put per ottenere un'esposizione short. Le opzioni put garantiscono a SQQQ il diritto di vendere l'attività sottostante (Nasdaq-100 Index) a un prezzo specifico in una data futura. Acquistando opzioni put, SQQQ ottiene profitti quando l'attività sottostante diminuisce, ottenendo così un'esposizione short all'indice Nasdaq-100. SQQQ esegue queste negoziazioni su più piattaforme e sedi di negoziazione per garantire liquidità e ottenere prezzi ottimali. Tuttavia, questo ETF è generalmente considerato un investimento a breve termine ad alto rischio e non è consigliato per la detenzione a lungo termine.

Diverse strategie avanzate che seguono lo stesso indice forniscono agli investitori un'adeguata esposizione al rischio.

Anche quando si traccia lo stesso indice, gli investitori possono scegliere fondi indicizzati che offrono diverse strategie di tracciamento e prodotti di leva finanziaria in base alla loro tolleranza al rischio, obiettivi di investimento e rendimenti attesi. Ecco alcune introduzioni a una selezione di prodotti che tracciano il Nasdaq-100. La maggior parte di questi prodotti rientra nella gestione passiva e mira a fornire agli investitori diverse strategie per tracciare l'indice Nasdaq-100 per esposizioni e rendimenti corrispondenti.

QQQ (Invesco QQQ Trust): in quanto prodotto di punta di Invesco, QQQ è l'ETF più popolare e noto (AUM 175.780 milioni) che segue l'indice Nasdaq-100. Mira a replicare la performance dell'indice investendo negli stessi titoli nelle stesse proporzioni. L'indice include le 100 maggiori società non finanziarie quotate sul mercato azionario Nasdaq. QQQ è un ETF ponderato in base alla capitalizzazione di mercato, il che significa che le partecipazioni sono ponderate in base alla loro capitalizzazione di mercato.

QTR (Global X NASDAQ 100 Tail Risk ETF): il QTR mira a tracciare la performance del Nasdaq-100 Index mitigando al contempo il tail risk. L'ETF investe negli stessi titoli del QQQ ma detiene anche opzioni put sul Nasdaq-100 Index per proteggersi da significativi cali del mercato.

QQQM (Invesco Nasdaq-100 ETF): QQQM è un'alternativa low cost a QQQ. Traccia anche l'indice Nasdaq-100, ma con un rapporto di spesa inferiore. La strategia di investimento e le partecipazioni sono simili a QQQ, ma con costi inferiori, il che lo rende più conveniente per gli investitori a lungo termine.

QQQN (Invesco NASDAQ-100 Triple Q Disruptive Innovators ETF): QQQN è un ETF lanciato da Invesco. Il suo obiettivo è tracciare il Nasdaq Q-50 Index, che include società non finanziarie classificate dal 101° al 150° posto per capitalizzazione di mercato sul mercato Nasdaq. Queste società sono solitamente considerate in fase di crescita con tecnologie innovative e dirompenti. QQQN offre agli investitori un'esposizione a un gruppo di potenziali società in fase di crescita.

QQQA (ProShares Nasdaq-100 Dorsey Wright Momentum ETF): la strategia di QQQA mira a tracciare la performance del Dorsey Wright NASDAQ OMX CTA Momentum Index, che include un approccio basato sul momentum che seleziona i titoli in base ai segnali di forza relativa. La forza relativa si riferisce alla performance dei singoli titoli rispetto al mercato o al settore. Sulla base dei segnali di forza relativa, vengono selezionati i titoli che hanno una buona performance nel breve termine tra i componenti dell'indice Nasdaq-100. Utilizzando una strategia di investimento basata sul momentum, i titoli vengono scelti e ponderati di conseguenza in base alla loro forza relativa. I titoli con performance più forti riceveranno pesi maggiori, mentre i titoli con performance più deboli riceveranno pesi inferiori o potrebbero essere esclusi dal portafoglio.

TQQQ (ProShares UltraPro QQQ): TQQQ mira a tracciare il Nasdaq-100 High Beta Index ed è un ETF con leva finanziaria progettato per fornire tre volte la performance dei guadagni del Nasdaq-100 Index. Mira a tracciare la performance complessiva dell'intero Nasdaq-100 Index. A causa del suo effetto leva, TQQQ in genere mostra una volatilità e un rischio maggiori rispetto all'indice sottostante.

QQQX (Nuveen NASDAQ 100 Dynamic Overwrite Fund): QQQX è un fondo gestito attivamente basato sul Nasdaq-100 Index. Adotta una strategia di sovrascrittura, che prevede di detenere contemporaneamente le azioni dei componenti del Nasdaq-100 Index e vendere opzioni call. La strategia di sovrascrittura mira ad aumentare il reddito del portafoglio. In questa strategia, il fondo detiene le azioni del Nasdaq-100 Index vendendo contemporaneamente i corrispondenti contratti di opzione call. Se, alla data di scadenza, il prezzo del Nasdaq-100 Index è inferiore al prezzo di esercizio delle opzioni call, le opzioni call scadranno non esercitate e il fondo può trattenere i premi raccolti. Ciò consente al fondo di generare reddito aggiuntivo vendendo opzioni call quando l'andamento del mercato è stabile o in calo.

L'obiettivo della strategia di sovrascrittura è di migliorare il rendimento del portafoglio attraverso questo reddito aggiuntivo e mitigare parzialmente il rischio di ribasso nel mercato. Tuttavia, la vendita di opzioni call come parte della strategia di sovrascrittura limita anche i potenziali guadagni del portafoglio in un mercato in crescita, poiché il fondo potrebbe essere limitato dal beneficiare pienamente dell'apprezzamento del prezzo quando le opzioni call vengono esercitate.

Conclusione

Rispetto al mercato degli ETF/fondi indicizzati azionari negli Stati Uniti, il mercato dei prodotti di potenziamento degli indici crittografici è ancora nelle sue primissime fasi. Con la crescita della capitalizzazione di mercato complessiva delle criptovalute, c'è un alto potenziale per una rapida espansione nel mercato dei prodotti strutturati che potenziano le prestazioni degli indici crittografici. Riteniamo che le varie strategie di potenziamento utilizzate nei fondi indicizzati azionari statunitensi e nei fondi/ETF di potenziamento degli indici possano essere applicate alla costruzione di fondi di potenziamento degli indici crittografici. Queste strategie possono includere modelli di selezione quantitativa multifattoriale delle azioni, modelli di tempistica soggettiva, modelli di rotazione settoriale o strategie basate su derivati come contratti future per potenziare i rendimenti. Questi fondi di potenziamento degli indici crittografici possono aiutare gli investitori con diverse preferenze di rischio a ottenere l'esposizione al rischio desiderata e a ottenere rendimenti in eccesso attraverso questi approcci di potenziamento.

sito web: ldcap.com

mezzo: ld-capital.medium.com