Guida:

A causa dell'imminente aggiornamento di Shanghai, riteniamo sia necessario rivalutare lo sviluppo futuro del percorso LSD e il suo impatto sull'intero ecosistema on-chain alla luce delle recenti modifiche dei dati. Questo articolo fornisce una panoramica del percorso LSD in quattro parti: lo spazio di crescita complessivo del settore dopo l'aggiornamento di Shanghai, la selezione di 4 tipi di soluzioni di staking e diversi protocolli LSD, il posizionamento del percorso DVT e l'impatto delle risorse LSD su altri ecosistemi on-chain.

Riepilogo:

L'aumento del tasso di staking di Ethereum porterà a un aumento complessivo delle commissioni di protocollo sulla traccia LSD. A lungo termine, il doppio clic di David sulla traccia LSD non è finito. L'attuale tasso di staking di Ethereum è del 14,56%. Poiché i tassi di staking di altre catene pubbliche POS sono per lo più superiori al 60%, c'è una grande aspettativa di crescita per l'aumento del tasso di staking di Ethereum.

Supponendo che la situazione dei costi sul tracciato LSD rimanga invariata, stimiamo che quando il tasso di staking di Ethereum salirà al 29%, 44% e 58%, i corrispondenti aumenti delle commissioni del protocollo LSD saranno rispettivamente 1,31 volte, 1,55 volte e 1,76 volte. Da una prospettiva di valutazione P/F, l'attuale leader del tracciato LSD LDO ha un P/F di 3,89 volte, che ha ancora ampi margini di miglioramento rispetto ai livelli di valutazione dei vecchi protocolli Defi come UNI con 7,12 volte e AAVV con 10,35 volte.

Dopo l'aggiornamento di Shanghai, la quota di mercato relativa dei protocolli LSD potrebbe cambiare. Nel medio termine, presta attenzione al leader di pista Lido e ai protocolli LSD ad alto rendimento rappresentati da Frax, e concentrati sull'aggiornamento Atlas di Rocket Pool nel breve termine.

Dopo l'aggiornamento di Shanghai, l'uscita dei primi nodi e il rafforzamento delle intenzioni di staking degli utenti creeranno le condizioni per la competizione tra i protocolli LSD.

Lido è stato messo alla prova in termini di popolarità, scalabilità dei fondi, sicurezza, rendimento, liquidità e componibilità, e la sua posizione di leader è incrollabile.

Tuttavia, i nuovi arrivati come Frax hanno raggiunto una combinazione con l'ecosistema Curve attraverso il loro CVX auto-holding e il design del modello a doppia valuta, che conferisce loro un tasso di rendimento dello staking molto più elevato rispetto a prodotti di staking simili, completando con successo l'avvio a freddo e la crescita iniziale del prodotto. In futuro, con la diffusione dei prodotti di aggregazione del rendimento, si prevede che la crescita di prodotti ad alto rendimento come Frax accelererà ulteriormente. Va sottolineato che l'alto rendimento di Frax diminuirà con l'aumento del suo TVL. Sulla base delle stime attuali, quando il suo staking ETH raggiungerà 200.000 monete, il rendimento dello staking scenderà al 6%.

Il recente aggiornamento Atlas di Rocket Pool merita attenzione. Riduce la quantità minima di staking degli ETH degli operatori di nodi da 16 a 8, aumenta la capacità del protocollo migliorando al contempo gli incentivi dei nodi e si prevede che porterà un grande aumento al suo TVL."

I prodotti DVT rappresentati da SSV, Obol e Diva sono attualmente posizionati come un'importante infrastruttura di base per lo staking di Ethereum.

I prodotti DVT mirano a garantire la stabilità della convalida dei blocchi di Ethereum migliorando al contempo il grado di decentralizzazione della rete. Possono ridurre i costi operativi dei team di manutenzione dei nodi e minimizzare i rischi per la sicurezza.

Lo sviluppo di SSV si concentra sulla costruzione della rete dell'operatore, con il suo token che funge da mezzo di pagamento e certificato di governance per catturare il valore del protocollo.

Lo sviluppo di Obol enfatizza l'adattabilità del middleware, mentre l'obiettivo di Diva è quello di combinare le modalità LSD e DVT per creare un prodotto unico, attualmente nelle prime fasi di sviluppo.

Lo staking di Ethereum potrebbe generare asset LSD (lsdETH) di centinaia di miliardi. Mentre rimodellano o impattano sulle strutture di reddito del protocollo DeFi tradizionale, i prodotti di secondo livello costruiti attorno a questa nuova classe di asset potrebbero diventare il nuovo α nel mercato.

La creazione di liquidità per lsdETH/ETH potrebbe portare nuovi incrementi aziendali per DEX come Curve e Balancer. Rispetto a Curve, Balancer attualmente vede cambiamenti marginali più significativi. Tuttavia, il rendimento dello staking di Ethereum può essere visto come il tasso di rendimento privo di rischi e on-chain in termini di monete. L'emergere di questo tasso di rendimento aumenterà il costo della liquidità on-chain e ribassista per i prodotti di prestito di tipo pool di deposito, mentre il prestito modello CDP è relativamente meno influenzato. Allo stesso tempo, i futuri prodotti di re-staking, aggregazione di rendimento, separazione capitale-interesse e protocollo di leva finanziaria costruiti attorno a questo asset fruttifero trarranno vantaggio dall'ampia scala dell'asset sottostante e raggiungeranno un tetto massimo aziendale più elevato, rendendoli degni di monitoraggio e ricerca continui.

Rischi:

Rischi normativi, rischi macroeconomici, rischi di aggiornamenti tecnologici non conformi alle aspettative

1. Spazio complessivo della traccia LSD

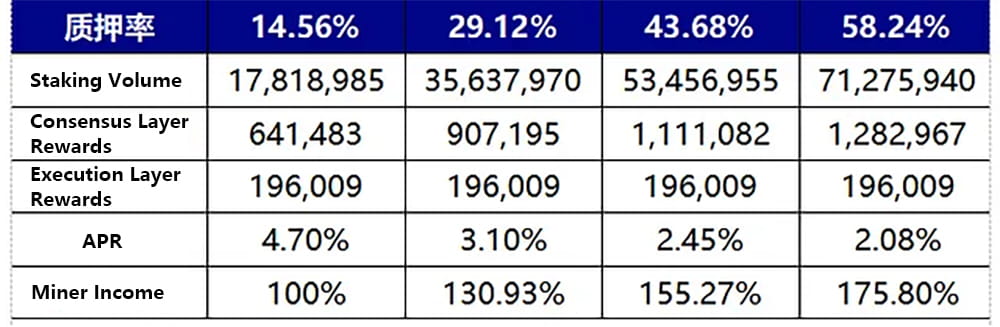

La crescita del tasso di staking di Ethereum determina un aumento del reddito dei miner, portando a un aumento complessivo del reddito delle tracce LSD. A lungo termine, la valutazione del reddito delle tracce rimane in un intervallo di crescita doppia. L'attuale tasso di staking di Ethereum è del 14,56%. Poiché i tassi di staking di altre catene pubbliche POS sono per lo più superiori al 60%, vi è una grande aspettativa di crescita per l'aumento del tasso di staking di Ethereum. Il grafico seguente stima che quando il tasso di staking di Ethereum raddoppia, triplica e quadruplica, salendo rispettivamente al 29,12%, al 43,68% e al 58,24%, i corrispondenti aumenti delle commissioni del protocollo LSD saranno 1,31 volte, 1,55 volte e 1,76 volte. Il metodo di calcolo, le ipotesi e il processo sono i seguenti:

Le ricompense del livello di esecuzione sono determinate dalla commissione di priorità. A causa dell'impostazione bilanciata del meccanismo di commissione di Ethereum, si presume che le ricompense del livello di esecuzione rimangano invariate (una stima prudente, quando il gas di rete fluttua, le ricompense del livello di esecuzione aumenteranno bruscamente, come l'evento di de-pegging dell'USDC del 10 marzo che ha portato a un'impennata delle transazioni on-chain, la ricompensa del livello di esecuzione di Ethereum è aumentata di 4-6 volte rispetto al solito).

Le ricompense del livello di consenso sono determinate dalle ricompense in blocchi di Ethereum. Le ricompense totali in blocchi sono proporzionali alla radice quadrata dell'importo totale dello staking e l'APR del livello di consenso è inversamente proporzionale alla radice quadrata dell'importo totale dello staking. La formula di calcolo specifica è base_reward = effective_balance * (base_reward_factor / (base_rewards_per_epoch * sqrt(sum(active_balance)))).

Con l'attuale tasso di staking del 14,56% corrispondente alle ricompense del livello di consenso e alle ricompense del livello di esecuzione come benchmark, la situazione del reddito del miner quando il tasso di staking raggiunge 2-4 volte il livello attuale è stimata in base alle due condizioni di cui sopra. Allo stesso tempo, supponendo che lo standard delle commissioni del protocollo LSD rimanga invariato, il multiplo della crescita del reddito del miner con l'aumento del tasso di staking è il multiplo della crescita delle commissioni del protocollo LSD come segue:

Figura 1: Variazioni nel reddito del minatore con il tasso di staking

È importante notare che l'aumento del tasso di staking di Ethereum è un processo graduale e potrebbe persino essere osservata una diminuzione nei 1-2 mesi successivi all'aggiornamento di Shanghai. A causa delle restrizioni sull'ingresso e l'uscita del nodo di convalida di Ethereum, si può dedurre che la modifica del tasso di staking di Ethereum è un processo lento. Attualmente, il numero totale di convalidatori della rete Ethereum è di circa 556.800, con 1.800 nodi di convalida ammessi ogni giorno.

Dopo l'aggiornamento di Shanghai, ai nodi di convalida è consentito uscire e la quantità di uscita giornaliera è uguale alla quantità di entrata. A causa dell'uscita anticipata del convalidatore, potrebbe esserci una leggera diminuzione nel tasso di staking di Ethereum dopo l'aggiornamento di Shanghai.

La base di questo giudizio è: attualmente, circa 10,87 milioni di ETH nella beacon chain partecipano allo staking tramite il protocollo lsd con exchange centralizzati, fornendo liquidità al mercato secondario. Poiché non vi è praticamente alcuno sconto per vari tipi di lsdeth/eth, la scala di riscatto basata sui requisiti di pegging o profitto del mercato primario non sarà ampia dopo l'aggiornamento di Shanghai.

I restanti circa 6,95 milioni di ETH sono puntati tramite pool di Staking o staking individuale, che non hanno liquidità sul mercato secondario. Supponendo che la metà scelga di riscattare dopo l'aggiornamento di Shanghai, è possibile riscattare al massimo 57.600 ETH al giorno. Ethereum affronterà una situazione di riscatto a pieno carico entro 60 giorni dall'aggiornamento di Shanghai.

Osservando i dati attuali sull'ingresso nello staking, il nuovo rapporto di staking giornaliero è generalmente un terzo del massimo rapporto di staking possibile. Pertanto, se il nuovo rapporto di staking non riesce a raggiungere il carico massimo dopo l'aggiornamento di Shanghai, in base all'ipotesi di cui sopra, il tasso di staking di Ethereum potrebbe subire un leggero calo entro 1-2 mesi. Dopo che i requisiti di riscatto basati sul pegging e sul profitto saranno stati cancellati, la crescita riprenderà e potrebbero volerci 1-2 anni prima che il tasso di staking di Ethereum raddoppi.

fonte: https://ethereum.org/zh/developers/docs/consensus-mechanisms/pos/rewards-and-penalties/

2. Il panorama completo della traccia LSD

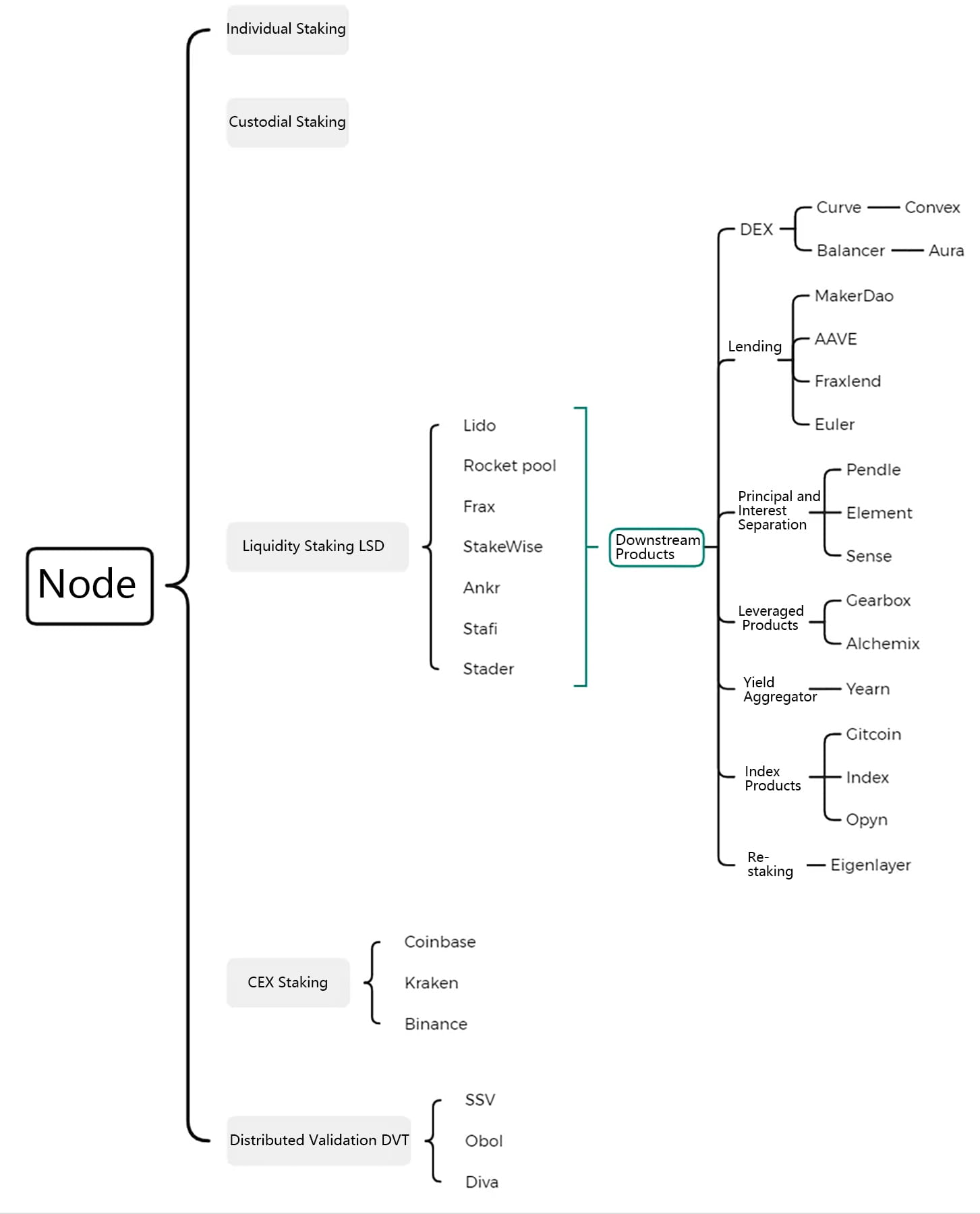

Il percorso LSD può essere esteso alle soluzioni di staking di Ethereum e ai loro derivati, che includono quattro tipi di soluzioni di staking di Ethereum in competizione per la quota di mercato, la tecnologia DTV che garantisce la sicurezza estendendo al contempo la decentralizzazione, prodotti di miglioramento della resa di secondo livello e protocolli di leva finanziaria e prodotti indicizzati nati attorno al certificato di staking LSD.

Figura 2: Il panorama completo della traccia LSD

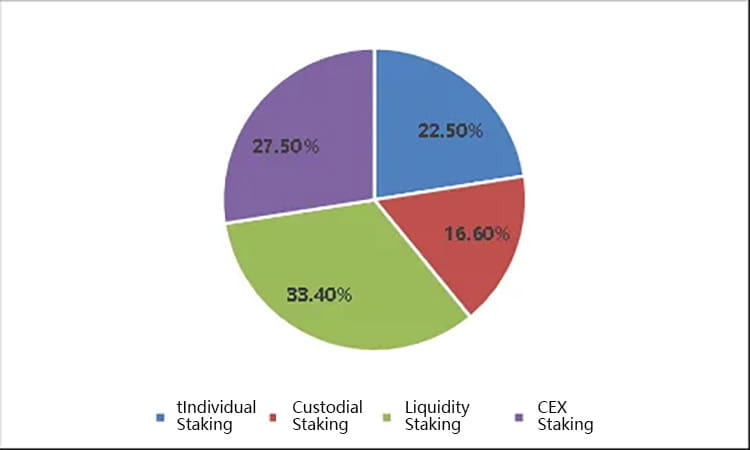

2.1 Tra le quattro soluzioni di staking, LSD detiene la quota di mercato più elevata e si prevede che si espanderà ulteriormente

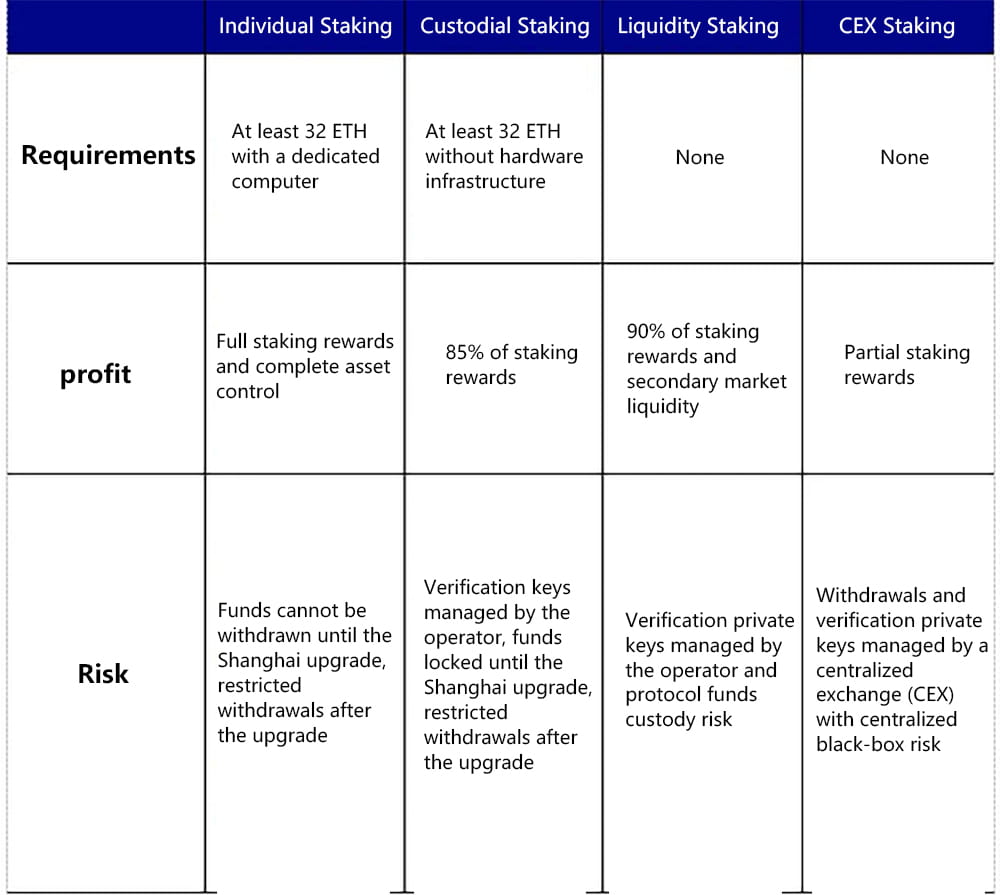

Le soluzioni di staking di Ethereum sono divise in quattro tipologie, tra cui staking individuale, staking di custodia, Liquid Staking Derivatives (LSD) e staking di exchange centralizzato. Sia LSD che lo staking di exchange centralizzato hanno guadagnato la maggior parte della quota di mercato grazie ai loro vantaggi, come consentire la partecipazione con un capitale ridotto, non richiedere infrastrutture hardware e la capacità di rilasciare nuovamente liquidità tramite certificati di staking. Dal punto di vista del numero di nodi, attualmente, LSD detiene una quota di mercato del 33,4%, CEX detiene il 27,5%, lo staking di custodia (staking pool) detiene il 16,6% e lo staking individuale detiene il 22,5%.

Figura 3: Quota di mercato attuale di varie soluzioni di picchettamento

Diamo un'occhiata alle basi delle quattro soluzioni di staking:

Staking individuale: richiede almeno 32 ETH e un computer dedicato, nonché le condizioni di rete e di alimentazione e i metodi per gestire i nodi. Gli utenti possono ottenere tutte le ricompense di staking e il pieno controllo degli asset. I fondi non possono essere prelevati prima dell'aggiornamento di Shanghai, ma possono essere prelevati con restrizioni dopo l'aggiornamento.

Custodial Staking: richiede almeno 32 ETH ma nessuna infrastruttura hardware. Gli utenti ottengono ricompense per lo staking delegando i propri ETH a un operatore di nodi. Durante questo processo, gli utenti devono caricare la propria chiave di firma, consentendo al fornitore di servizi di convalidare per loro conto. I fondi non possono essere prelevati prima dell'aggiornamento di Shanghai, ma possono essere prelevati con restrizioni dopo l'aggiornamento.

Liquid Staking Derivatives (LSD): questo non richiede 32 ETH o infrastrutture hardware. Gli utenti delegano il loro Ethereum personalizzato al protocollo LSD, che abbina l'Ethereum delegato dall'utente e sceglie un operatore di nodi per lo staking per guadagnare ricompense di staking. Gli utenti in genere devono distribuire parte dei loro guadagni al protocollo LSD e all'operatore di nodi. I fondi possono solitamente essere ritirati in qualsiasi momento sul mercato secondario tramite la liquidità di lsdETH, oppure è possibile aggiungere una leva finanziaria per migliorare i rendimenti. Questa soluzione ha attualmente un alto grado di centralizzazione.

Staking di Exchange centralizzato: non richiede 32 ETH o infrastrutture hardware e non è necessario nemmeno un portafoglio a catena. Gli utenti possono ottenere la maggior parte delle ricompense di staking tramite servizi di staking forniti da exchange centralizzati come Coinbase, con una piccola parte dei benefici raccolti dall'exchange. Questa soluzione presenta la minima difficoltà operativa per gli utenti. Lo staking può solitamente essere ritirato o chiuso rapidamente sul mercato secondario tramite certificati di staking e la leva finanziaria può essere aggiunta tramite protocolli di prestito per migliorare i rendimenti. Questa soluzione attualmente affronta rischi normativi significativi ed è la più centralizzata.

Figura 4: Confronto di 4 soluzioni di picchettamento

Tuttavia, è importante notare che le soluzioni di staking di exchange centralizzato e staking LSD stanno affrontando problemi normativi irrisolti da parte della Securities and Exchange Commission (SEC) degli Stati Uniti. La questione se le operazioni di staking siano considerate titoli deve ancora essere risolta in modo definitivo. In precedenza, la SEC aveva preso di mira le operazioni di staking di Kraken, ma non ha ancora influenzato materialmente Coinbase, Lido e altri protocolli LSD chiave. Il motivo principale è che Kraken non ha rivelato la destinazione dei fondi degli utenti in quel momento, operando in modalità "scatola nera", promettendo al contempo rendimenti di gran lunga superiori a quelli dello staking di Ethereum, il che ha portato a misure repressive normative. Tuttavia, dal punto di vista del test Howey, Kraken, Coinbase, Lido e altri protocolli LSD stanno tutti partecipando allo staking gestendo i fondi degli utenti, senza differenze essenziali. Pertanto, lo sviluppo delle operazioni LSD attualmente affronta l'incertezza a causa delle normative statunitensi.

Dal punto di vista del prodotto, sebbene gli Ethereum in staking possano essere riscattati e ritirati nel mercato primario dopo l'aggiornamento di Shanghai, la quantità è limitata. Sulla base dell'attuale scala di staking, fino a 1800 nodi, corrispondenti a 57.600 ETH, possono essere ritirati ogni giorno. Grazie alle soluzioni del protocollo LSD per la partecipazione di piccoli fondi allo staking, il rilascio di liquidità dei certificati di staking e l'aumento dei rendimenti tramite combinazioni di protocolli, è ancora probabile che occupi una quota di mercato importante dopo l'aggiornamento di Shanghai. Potrebbe esserci un aumento passivo della quota di mercato complessiva del protocollo LSD subito dopo l'aggiornamento di Shanghai, a causa del riscatto anticipato e dell'uscita di profitto di ETH dallo staking individuale o di custodia.

Dal punto di vista della competizione nel protocollo LSD, i fattori attuali che influenzano lo sviluppo di ciascun protocollo LSD includono popolarità, tasso di rendimento, sicurezza dei fondi, stato di ancoraggio, grado di decentralizzazione e combinabilità. Queste dimensioni possono essere combinate per analizzare le somiglianze e le differenze tra i protocolli LSD mainstream sul mercato.

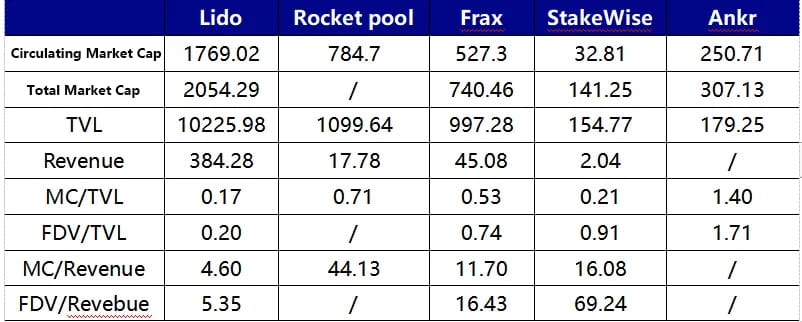

Lido è attualmente il più grande protocollo LSD Total Value Locked (TVL), 13 volte più grande del secondo classificato Rocket Pool. Lido attualmente utilizza un meccanismo di whitelist per selezionare gli operatori, assicurando il regolare funzionamento dei nodi in staking per evitare di influenzare il tasso di rendimento o causare penalità sui fondi. Allo stesso tempo, Lido raggiunge un tasso di rendimento annualizzato del 4,5%-5% per i suoi utenti tramite capitalizzazione a livello di esecuzione, mantenendo questo livello relativamente alto anche dopo una commissione del 10%. Questo tasso è secondo solo a Frax tra i principali protocolli LSD, superando Rocket Pool, StakeWise, Ankr e altri. È degno di nota che Lido passerà alla versione V2 a metà maggio, introducendo un modulo di routing di staking, consentendo a chiunque di creare nodi di staking e connettersi a DVT, con l'obiettivo di garantire stabilità e sicurezza della rete aumentando al contempo il grado di decentralizzazione.

L'unicità di Rocket Pool risiede nella mancanza di permessi di ingresso per i nodi di staking; chiunque può diventare un operatore di nodi su questa rete creando un Minipool. Attualmente, gli operatori di nodi devono depositare 16 ETH (con i restanti 16 ETH provenienti dai depositi degli utenti) e anche puntare un minimo di 1,6 ETH di RPL Token come fondi secondari soggetti a penali. Rocket Pool attualmente fornisce sussidi RPL agli operatori di nodi sulla piattaforma per incoraggiare l'implementazione dei nodi. Rocket Pool subirà l'aggiornamento Atlas entro un mese, l'aggiornamento più significativo dal suo lancio, che avrà un impatto significativo sullo sviluppo del suo business. Il contenuto principale dell'aggiornamento include:

LEB16 — LEB8: la puntata minima per gli operatori di nodi sarà ridotta da 16 ETH a 8 ETH, migliorando notevolmente la situazione attuale in cui la scalabilità di Rocket Pool è limitata dal lato nodo. Teoricamente, questo miglioramento potrebbe raddoppiare il TVL del protocollo e triplicare la sua capacità di deposito. Una volta aperta la scalabilità del lato nodo, il numero di depositi nel pool di deposito dinamico diventerà un indicatore principale della crescita del TVL di Rocket Pool.

Gli incentivi per i nodi aumenteranno ulteriormente, escludendo gli incentivi RPL; le ricompense per i nodi LEB8 saranno superiori del 25% rispetto a quelle per i nodi LEB16.

Saranno introdotti strumenti che consentiranno ai Solo Staker di migrare sulla piattaforma Rocket Pool senza dover uscire dal validatore.

Il pool di deposito dinamico verrà ottimizzato; quando l'ETH richiesto dalla coda Minipool supera il limite di 5000 ETH, aumenterà anche il limite massimo del pool di deposito.

La caratteristica di Frax Ether è il suo attuale elevato tasso di ritorno dello staking. Il rendimento dello staking di sfrxETH è stato mantenuto al 7%-10% grazie al modello a doppia valuta di Frax di frxETH e sfrxETH. FrxETH ed ETH formano LP nel pool Curve per ottenere rendimenti CRV utilizzando le risorse di governance CRV di Frax e tutti i rendimenti dello staking vengono distribuiti a sfrxETH. Nel complesso, l'elevato rendimento di Frax Ether rispetto ad altri prodotti di staking di liquidità deriva da un ulteriore livello di ricompense CRV. Questa ricompensa CRV contribuisce al miglioramento del rendimento complessivo del sistema e dipende dalla proporzione del pool di indicatori frxETH/ETH, dal TVL del sistema Frax Ether e dal rapporto prezzo CRV/ETH. Secondo le stime attuali, quando l'importo in staking di Frax Ether raggiunge i 200.000 ETH, il rendimento dello staking di sfrxETH scenderà a circa il 6%.

I tre protocolli LSD principali sopra menzionati hanno stabilito tre modelli principali di staking ETH. I restanti protocolli LSD più piccoli mirano principalmente a migliorare e modificare alcuni punti critici degli utenti di questi tre protocolli principali. Ad esempio, Stafi e Stader affrontano il problema per cui attualmente gli operatori di nodi Rocket Pool devono puntare 16 ETH, con conseguente bassa efficienza di utilizzo del capitale e operatori costretti ad aumentare la loro esposizione al rischio RPL. Questi due richiedono solo agli operatori di nodi di puntare 4 ETH e forniscono una soluzione che non aumenta l'esposizione al rischio dei token di protocollo per gli operatori di nodi. Tuttavia, è importante notare che ridurre ciecamente la quota di ETH puntata dagli operatori di nodi potrebbe potenzialmente aumentare il rischio di perdita di fondi degli utenti. Inoltre, a differenza di Rocket Pool, Stafi sta attualmente subendo pressioni per aumentare i fondi dei suoi utenti.

Grafico 5: Confronto dei 3 principali protocolli LSD

Attualmente, dal punto di vista della valutazione del protocollo, che si tratti di FDV/Revenue o FDV/TVL, Lido è a un livello relativamente basso. Tuttavia, LDO attualmente ha solo diritti di governance mentre RPL e FXS hanno entrambi corrispondenti poteri di token, quindi dovrebbero godere di un premio di valutazione corrispondente.

Frax detiene attualmente circa 3,5 milioni di CVX, il che lo rende il maggiore detentore del CVXDAO.

Grafico 6: Confronto di valutazione di diversi protocolli LSD

Decentralizzazione e garanzia di sicurezza sono i principi fondamentali di Ethereum e su questa base è emersa la Distributed Verification Technology (DVT). Le attuali soluzioni di staking di Ethereum si trovano tutte di fronte alla contraddizione tra decentralizzazione e funzionamento stabile dei nodi. Rappresentate da Lido e Rocket Pool:

Lido attualmente seleziona operatori qualificati tramite una whitelist per garantire l'efficacia della generazione di blocchi e la tracciabilità e sicurezza dei fondi, per evitare perdite causate da tempi di inattività o guasti dei nodi. Tuttavia, questo approccio rende Lido in qualche modo centralizzato.

Rocket Pool, d'altro canto, vincola gli interessi sia del nodo che dell'utente tramite staking congiunto e garantisce ulteriormente la sicurezza dei fondi dell'utente impegnando token RPL come garanzia. Ciò aumenta senza dubbio il costo di gestione dei nodi sulla piattaforma Rocket Pool. Al momento, Rocket Pool sta cercando di bilanciare questo utilizzando RPL per incentivare i nodi, ma ciò aumenta innegabilmente la spesa del protocollo e ne limita la scalabilità.

I prodotti DVT, attraverso soluzioni tecniche quali la frammentazione delle chiavi private di verifica e la rotazione dei nodi di leadership, trasformano la relazione uno a uno tra operatore e nodo in uno stato molti a uno, migliorando la sicurezza e la robustezza del sistema dal punto di vista dell'architettura di rete e consentendo un più elevato grado di decentralizzazione.

Il principio specifico è il seguente:

DVT è costituito da quattro parti chiave: Generazione di chiavi distribuite (DKG), Condivisione delle chiavi di Shamir per le firme BLS, Elaborazione sicura multi-parte e livello di consenso IBFT:

Distributed Key Generation (DKG) è il primo passo nell'implementazione di DVT. Frammenta la chiave privata di un validatore in 3n+1 parti, con più frammenti corrispondenti a più operatori. La tecnologia DKG è la pietra angolare dei prodotti DVT.

La condivisione delle chiavi di Shamir per le firme BLS integra DKG, mirando a ottenere firme aggregate multi-party, ovvero combinando firme a blocchi frammentate in un'unica firma. Poiché DKG consente che la chiave privata frammentata sia detenuta da più parti, quando è necessaria una firma, le firme di più persone vengono aggregate in una. La chiave privata frammentata e la firma aggregata multi-party costituiscono la spina dorsale dell'intero prodotto DVT.

Il Multi-Party Secure Computation (MPC) distribuisce le chiavi suddivise in modo sicuro tra i nodi per svolgere le attività di validazione e verificare le informazioni di rete, senza dover ricostruire la chiave di validazione su un singolo dispositivo, eliminando così il rischio di centralizzare le chiavi private durante l'elaborazione. L'algoritmo di consenso Istanbul Byzantine Fault Tolerance (IBFT) seleziona casualmente un validatore dai nodi DVT come nodo principale, responsabile delle proposte di blocco e di altre attività. Se la maggior parte dei nodi in un singolo cluster concorda che il blocco è valido, viene aggiunto alla blockchain. Se il nodo principale va offline, l'algoritmo selezionerà nuovamente un leader entro 12 secondi per garantire la stabilità del sistema.

In sintesi, DVT frammenta le chiavi di verifica tramite DKG, distribuendole a diversi operatori, ottiene firme aggregate multi-party tramite la condivisione di chiavi private BLS, garantisce la sicurezza dei dati tramite Multi-Party Secure Computation e assicura che i nodi non blocchino o influenzino in modo dannoso i profitti complessivi a causa dell'offline tramite la rotazione dei nodi di leadership IBFT. In definitiva, consente a più operatori di eseguire un singolo nodo di convalida, anziché l'attuale standard di settore di funzionamento individuale, migliorando notevolmente la robustezza complessiva del sistema.

3.1 Confronto dei prodotti DVT sul mercato: SSV.Network, Obol Labs e Diva

SSV.Network ha creato una rete di operatori basata su DVT ed è il prodotto in più rapido sviluppo nel settore DVT. Ha ricevuto una donazione di $ 188.000 dalla Ethereum Foundation e una donazione di $ 100.000 in token LDO da Lido. SSV.Network è l'unica entità ad aver emesso token in questo momento, con il suo token, SSV, utilizzato principalmente come mezzo di pagamento nella rete e per la governance. Gli staker nella rete SSV devono pagare commissioni operative agli operatori dei nodi, con commissioni specifiche determinate da ciascun operatore in base ai costi operativi e alla concorrenza di mercato. Allo stesso tempo, gli operatori devono attualmente pagare un quarto del loro reddito di rete alla tesoreria SSV (lo standard delle commissioni è determinato dal DAO) e tutti i suddetti processi di pagamento richiedono l'uso di token SSV. SSV prevede di tenere un incontro della comunità il 30 marzo per discutere i tempi del lancio della mainnet.

Obol Labs si è impegnata a costruire un middleware di staking, Charon, che consente a qualsiasi nodo di partecipare all'operazione del cluster di validatori distribuiti (cluster DV). Obol ha anche ricevuto una donazione di 100.000 USD in token LDO da Lido DAO e ha completato un finanziamento di serie A di 12,5 milioni di USD, guidato da Pantera Capital e Archetype, con la partecipazione di Coinbase, Nascent, Block Tower e altri. In termini di progressi nello sviluppo, Obol è attualmente nella fase di testnet pubblica Bia e si prevede che lancerà la testnet Circe a giugno di quest'anno, seguita dal lancio della mainnet; in termini di progressi nello sviluppo, è leggermente dietro SSV.

Diva è un nuovo prodotto nel percorso DVT, che ha completato un round di seed da 3,5 milioni di USD, guidato da A&T Capital, con la partecipazione di Gnosis, Bankless, OKX e altri. Mira a combinare le modalità LSD e DVT per creare un prodotto one-stop per lo staking di liquidità e la convalida distribuita.

4. Tendenze di sviluppo del percorso LSD e il suo impatto sui percorsi mainstream attuali

Dopo l'aggiornamento di Shanghai, gli Ethereum puntati sulla Beacon Chain possono essere ritirati, il che aumenta la volontà degli utenti di partecipare allo staking e promuove un aumento del tasso di staking, espandendo così la scala dell'asset fruttifero, lsdETH. Pertanto, in futuro, non solo potrebbe esserci un numero crescente di protocolli di staking di liquidità, ma anche i prodotti DeFi che ruotano attorno all'asset lsdETH intraprenderanno una nuova curva di crescita.

Exchange decentralizzati: la costruzione della liquidità lsdETH è la parte più importante del protocollo LSD. lsdETH/ETH, come asset simili, hanno la loro scelta migliore per la costruzione della liquidità in Curve e prodotti simili. Se in futuro emergeranno sempre più protocolli LSD, i problemi relativi alla costruzione di diversi tipi di liquidità lsdETH potrebbero innescare un nuovo round di guerra Curve. Vale la pena sottolineare che attualmente il costo di costruzione della liquidità nell'ecosistema Balancer è inferiore a Curve e, poiché la base di Balancer è più piccola, dal punto di vista dei cambiamenti marginali, la prosperità di lsdETH avrà un impatto maggiore sull'ecosistema Balancer rispetto a Curve (i protocolli rilevanti includono Aura, Convex, Balancer, Curve).

Protocolli di prestito: la domanda di mercato per l'utilizzo di lsdETH per fare leva finanziaria guiderà le attività di prestito basate su questa categoria di asset. Attualmente, ci sono due tipi principali di richieste di leva finanziaria:

Aumento del rendimento tramite prestiti revolving, rappresentati da AAVE, dove stETH viene utilizzato come garanzia per prendere in prestito ETH, con un LTV massimo del 90% e una leva finanziaria massima di 10x senza considerare i costi intermedi. Tuttavia, questo modello affronta il problema degli elevati tassi di prestito ETH (dopo l'aggiornamento di Shanghai, il tasso di interesse del pool di deposito ETH di AAVE potrebbe eguagliare il tasso di interesse di staking ETH, rendendo il tasso di prestito di ETH in AAVE più alto del tasso di staking, il che farebbe scomparire l'attuale domanda di prestiti revolving). La ragione principale è che il tasso di prestito ETH deve coprire i costi dei depositanti. In futuro, le stablecoin agganciate a ETH potrebbero essere coniate sotto forma di CDP, sostituendo il costo del depositante con un costo di liquidità più efficiente, migliorando la componibilità del protocollo e soddisfacendo al contempo meglio le richieste degli utenti di rendimenti potenziati dalla leva finanziaria (i protocolli rilevanti includono AAVE, Compound).

Aumenta l'esposizione complessiva al rischio del portafoglio di investimenti prendendo in prestito stablecoin contro lsdETH, che può operare sia tramite prestiti normali che tramite modelli CDP (i protocolli rilevanti includono Fraxlend, MakerDao).

Separazione di capitale e interessi e altri derivati: in quanto asset fruttifero con un tasso di interesse variabile, lsdETH può dare vita a derivati finanziari come la separazione di capitale e interessi e gli swap di tassi di interesse. I prodotti di separazione di capitale e interessi possono consentire di andare allo scoperto sui tassi di interesse futuri (vendendo token di interesse e acquistando token di capitale, bassa leva finanziaria, in genere utilizzati per bloccare i rendimenti in anticipo), di andare a lungo sui tassi di interesse futuri (vendendo token di capitale e acquistando token di interesse, elevata leva finanziaria, in genere per soddisfare la domanda speculativa) e di migliorare i rendimenti. Prima dello scoppio dell'LSD, gli asset fruttiferi sottostanti di derivati come la separazione di capitale e interessi erano principalmente concentrati su LP di stablecoin. Poiché questi asset sono di dimensioni inferiori rispetto a lsdETH e hanno rendimenti inferiori, c'è anche il problema della suddivisione della liquidità. Pertanto, l'emergere di lsdETH come asset promuoverà notevolmente lo sviluppo aziendale di prodotti di separazione di capitale e interessi (i protocolli rilevanti includono Pendle, Element, Sense).

Re-staking: il concetto di re-staking è stato proposto da Eigenlayer. Eigenlayer è un protocollo che modifica il client Ethereum a livello di base, consentendo ai validatori di ri-stake i propri diritti ETH e verificare altri protocolli, come oracoli e moduli di disponibilità dei dati. Vale la pena notare che mentre Eigenlayer fornisce all'ETH in stake un secondo livello di rendimento, sacrifica parte della liquidità del token e richiede agli utenti di sostenere un'ulteriore sicurezza AVS (Actively Validated Services), aggiungendo un livello di riduzione del rischio all'ETH in stake.

Figura 7: Panoramica dei prodotti downstream basati su lsdETH.

sito web: ldcap.com

mezzo: ld-capital.medium.com