introduzione

Grayscale Ethereum Trust (ETHE) è il più grande prodotto Ethereum quotato in borsa sul mercato azionario statunitense, con una partecipazione di oltre 3 milioni di ETH. Tuttavia, il suo attuale prezzo di negoziazione sul mercato secondario rispetto al valore patrimoniale netto (NAV) presenta uno sconto di quasi il 50%. Nel nostro rapporto precedente, abbiamo analizzato le ragioni dello sconto e del premio di questo prodotto, nonché diversi scenari in cui lo sconto potrebbe ridursi. Sulla base del modello di rotazione ciclica, riteniamo che se si scommette su un potenziale mercato rialzista, ETHE potrebbe avere una migliore elasticità rispetto a ETH spot. Tuttavia, abbiamo anche scoperto che l’analisi dei dati storici mostra che i parametri di rischio-rendimento di ETHE non sono ideali, con rendimenti adeguati al rischio, prelievo massimo e volatilità con prestazioni peggiori di ETH/USD. Ciò implica che se si è disposti a detenere ETHE a lungo termine, potrebbero essere necessarie strategie specifiche di miglioramento del rendimento; altrimenti, se un mercato rialzista non arriva rapidamente, la sua performance comporta il rischio di essere più debole rispetto al mercato più ampio.

Nella seconda puntata di questa serie, esploreremo come costruire una strategia di miglioramento dell'indice per ETHE. Ciò consentirà agli investitori di ottenere il valore di rendimento Beta a lungo termine dell’asset impegnandosi al tempo stesso in un’adeguata gestione attiva per ottenere rendimenti Alpha, migliorando così l’esperienza di detenere l’asset a lungo termine.

Panoramica su rischio e rendimento dell'ETHE in scala di grigi

Innanzitutto, analizziamo le caratteristiche chiave dell'obiettivo principale di questa strategia, Grayscale ETHE:

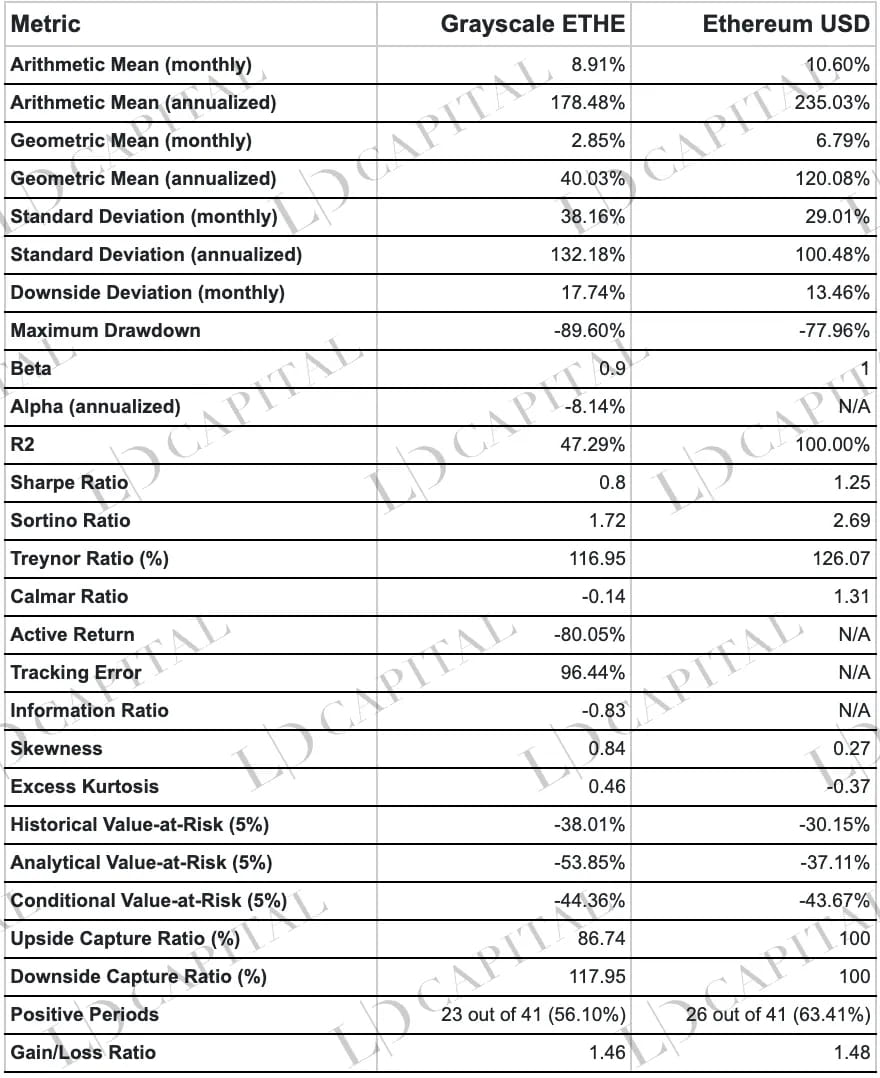

La tabella sopra presenta le statistiche sull'andamento dei prezzi di ETHE e ETH-USD dal 01/01/2020 al 30/04/2023, calcolati su base mensile. La performance di ETHE è peggiore di quella di ETH spot in termini di coefficiente alfa, prelievo massimo, valore a rischio e rendimento corretto per il rischio, tra gli altri parametri di rischio. Tuttavia, la distribuzione dei suoi rendimenti distorta a destra e a coda grassa implica che le sue fluttuazioni positive hanno un potenziale maggiore:

Prestazioni di rendimento: ETHE in scala di grigi ha un rendimento mensile medio aritmetico dell'8,91% e un rendimento annualizzato del 178,48%, mentre il rendimento mensile medio aritmetico di Ethereum spot è del 10,60% e il suo rendimento annualizzato è del 235,03%. Da questo punto di vista, lo spot di Ethereum supera l’ETHE in scala di grigi. In termini di rendimento medio geometrico, il rendimento annualizzato di Grayscale ETHE è del 40,03%, mentre il rendimento annualizzato di Ethereum spot è del 120,08%, indicando che Ethereum spot ha una migliore performance di investimento a lungo termine.

Performance di rischio: le deviazioni standard mensili e annualizzate di ETHE in scala di grigi sono rispettivamente del 38,16% e 132,18%, superiori rispetto al 29,01% e al 100,48% di Ethereum. Ciò indica che l’ETHE in scala di grigi presenta fluttuazioni di prezzo maggiori e un rischio relativamente più elevato. Inoltre, il prelievo massimo di Grayscale ETHE è -89,60%, superiore al -77,96% spot di Ethereum, illustrando ulteriormente il rischio più elevato di Grayscale ETHE.

Rendimento corretto per il rischio: lo Sharpe Ratio e il Sortino Ratio sono parametri utilizzati per valutare il rendimento corretto per il rischio degli investimenti. Come si vede nella tabella, lo Sharpe Ratio di Grayscale ETHE è 0,8, mentre lo Sharpe Ratio di Ethereum spot è 1,25; Il rapporto Sortino di Grayscale ETHE è 1,72, mentre il rapporto Sortino di Ethereum spot è 2,69. Ciò indica che, se si considera il rischio, la performance di rendimento di Ethereum spot è superiore a quella di Grayscale ETHE.

Correlazione di mercato: il coefficiente Beta della tabella mostra che il beta di Grayscale ETHE è 0,9, il che implica che Grayscale ETHE ha un rischio sistematico (ETH) relativamente più elevato. Tuttavia, il coefficiente Alpha mostra che l'alfa annualizzato di Grayscale ETHE è -8,14%, indicando che dopo l'adeguamento per il rischio di mercato, Grayscale ETHE non ha ottenuto rendimenti positivi durante il periodo statistico.

Rapporto profitti e perdite: il rapporto profitti e perdite di Grayscale ETHE è 1,46, leggermente inferiore a 1,48 spot di Ethereum, il che significa che le loro prestazioni in termini di profitti e perdite non sono significativamente diverse.

Ciclo di profitti e perdite: in termini di cicli di rendimento positivi, Grayscale ETHE ha 23 cicli di rendimento positivo su 41 cicli, pari al 56,10%, mentre Ethereum spot ha 26 cicli di rendimento positivo su 41 cicli, pari al 63,41%. Ciò indica che lo spot di Ethereum ha cicli più redditizi.

Value-at-Risk (VaR): il VaR storico di Grayscale ETHE (5%) è -38,01% e il suo VaR analitico (5%) è -53,85%, mentre il VaR storico di Ethereum spot (5%) è -30,15% e il suo VaR analitico Il VaR (5%) è pari a -37,11%. Ciò suggerisce che, allo stesso livello di confidenza, la potenziale perdita massima di Grayscale ETHE è maggiore di quella spot di Ethereum.

Valore a rischio condizionale (CVaR): il CVaR di Grayscale ETHE (5%) è -44,36%, mentre il CVaR di Ethereum spot (5%) è -43,67%. Ciò implica che, nello scenario peggiore, le perdite di Grayscale ETHE potrebbero essere paragonabili a quelle spot di Ethereum.

Rapporto di acquisizione al rialzo e rapporto di acquisizione al ribasso: il rapporto di acquisizione al rialzo di Grayscale ETHE è dell'86,74%, mentre il rapporto di acquisizione al ribasso è del 117,95%. Ciò indica che l’ETHE in scala di grigi ottiene guadagni inferiori durante le fasi di ripresa del mercato e subisce perdite maggiori durante le fasi di recessione del mercato.

Forma della distribuzione del rendimento: la curtosi in eccesso di ETHE in scala di grigi è 0,46 e l'asimmetria è 0,84; La curtosi in eccesso di ETH è -0,37 e l'asimmetria è 0,27. Ciò suggerisce che la distribuzione dei rendimenti di Grayscale ETHE mostra un picco più pronunciato rispetto a una distribuzione normale, indicando una maggiore probabilità di rendimenti estremi (positivi o negativi). Inoltre, la sua asimmetria positiva implica una distribuzione distorta a destra con rendimenti estremi positivi più ampi. Ciò potrebbe significare che l’ETHE in scala di grigi presenta un rischio di investimento più elevato ma rendimenti potenzialmente più elevati durante le fluttuazioni positive del mercato.

Perché ETHE, che si basa anch'esso sull'ETH spot come asset sottostante, sottoperforma costantemente?

Ciò è dovuto principalmente al suo prodotto unico, alla struttura del mercato e ai cambiamenti nel contesto di mercato, che hanno portato a un premio sul NAV (2019-2021) seguito da uno sconto (dal 2021 in poi). Il calo di quasi il 90% del prezzo dal premio allo sconto ha pesato sugli indicatori complessivi di rischio-rendimento.

Le ragioni alla base del premio negativo/positivo sono la struttura del prodotto del fondo non rimborsabile del Grayscale ETHE Trust. I fattori che contribuiscono al premio positivo includono una maggiore accessibilità del prodotto rispetto a ETH spot, rendendo ETH più adatto alle istituzioni finanziarie tradizionali e agli investitori al dettaglio rispetto all’autocustodia delle chiavi private; contabilità di bilancio, vantaggi fiscali e aiuto agli investitori per aggirare i problemi di conformità. Le ragioni del premio negativo includono la struttura del fondo non rimborsabile, le limitate opportunità di arbitraggio, i costi opportunità scontati e l’impatto dei prodotti competitivi.

Per ulteriori analisi, consultare il primo rapporto della serie: "50% di sconto su ETH: opportunità o trappola? Un tuffo nel profondo della fiducia in scala di grigi”.

Principi della strategia dei fondi di valorizzazione dell'indice

Concetti e idee fondamentali relativi al miglioramento dell'indice ETHE:

La strategia di miglioramento dell'indice è un approccio di gestione del portafoglio di investimenti che mira ad amplificare i rendimenti di un portafoglio o indice di base e sovraperformare l'indice in termini di rendimenti o parametri di rischio.

La strategia prevede che ETHE sia la posizione fondamentale, assegnando non meno del 60% dei fondi a ETHE spot, con i fondi rimanenti allocati in contanti, prodotti a reddito fisso, blockchain quotati negli Stati Uniti e azioni legate alle criptovalute e opzioni derivate da questi. azioni.

Il miglioramento dell'indice combina elementi di gestione attiva e passiva. A causa dell’aspetto della gestione attiva, l’investimento introduce il rischio del giudizio soggettivo del gestore della strategia, mentre i fondi indicizzati passivi devono preoccuparsi solo del rischio di mercato.

La creazione di un portafoglio basato su ETHE si concentra sui rendimenti in eccesso generati dalle scommesse sulla riduzione del prezzo del mercato secondario e del NAV di ETHE. Tuttavia, date le scarse statistiche sui rendimenti storici di ETHE, dobbiamo migliorare l’esperienza di detenzione durante il processo di detenzione:

Diversificazione: includi asset con correlazione relativamente bassa, rendimenti stabili e minore volatilità nel portafoglio per compensare lo scarso rapporto rischio-rendimento, come contanti, prodotti a reddito fisso, blockchain quotata negli Stati Uniti e titoli legati alla criptovaluta e derivati di opzioni di queste azioni.

Posizione alta: poiché ETHE ha un potenziale di rendimento più elevato durante le fluttuazioni positive del mercato, mantenere una posizione complessiva elevata per ETHE evita di perdere l'opportunità di rialzi estremi. In situazioni di rischio non significative (ad esempio, crisi della fiducia di Ethereum, crisi finanziaria in scala di grigi), l’allocazione non dovrebbe essere inferiore all’80%.

Valorizzazione dei derivati: l'utilizzo di strategie di opzioni per la valorizzazione delle azioni è più vantaggioso rispetto al semplice mantenimento del sottostante. I rendimenti in eccesso derivano principalmente dall’acquisizione dei premi di volatilità dei prezzi delle opzioni e dalla costruzione di strategie di investimento più mirate con strategie di opzioni complesse.

Trading con margine: il trading con margine può migliorare l'indice attraverso due aspetti: utilizzare azioni di proprietà o ETF come garanzia collaterale per il finanziamento per aumentare la leva finanziaria in caso di rialzo; e prestare azioni possedute per generare rendimenti attraverso il prestito di titoli. Se ETHE supporta il trading a margine in futuro o le azioni nella parte di miglioramento delle azioni lo supportano, questa potrebbe essere una strategia alternativa.

Offerte iniziali di monete (ICO): con i miglioramenti nel contesto normativo, i broker più tradizionali stanno entrando nel business del trading di criptovalute. È possibile che in futuro gli asset crittografici avranno offerte iniziali su piattaforme di intermediazione regolamentate. Storicamente, i rendimenti derivanti da ICO e IDO sono stati considerevoli e, a quel tempo, le nostre partecipazioni potevano essere utilizzate per la partecipazione a ICO insieme a una piccola quantità di contanti.

Metodi specifici

Poiché i punti 4 e 5 sono attualmente difficili da implementare, concentrandoci sui punti da 1 a 3, dobbiamo:

Seleziona un indice: traccia principalmente l'indice ETHE, con ETH/USD come indice di riferimento. Poiché si tratta di un singolo asset e non di un tradizionale miglioramento dell’indice ad ampia base, l’attenzione dovrebbe essere posta sul controllo della volatilità e dei ribassi quando si fornisce valore extra attraverso la gestione attiva per l’indice più concentrato “a base ristretta”.

Allocazione dei fondi: per garantire che la performance del portafoglio non si discosti in modo significativo dall'indice di riferimento, almeno il 60% dei fondi dovrebbe essere allocato su ETHE, mantenendo idealmente un peso dell'80-90%, con il peso dei fondi che migliorano il rendimento compreso tra 10 % al 20%.

Miglioramento delle azioni: poiché le azioni ETHE sono attualmente negoziate sul mercato OTCQX, un cosiddetto mercato over-the-counter (OTC) in cui i titoli solitamente hanno un'attività di negoziazione limitata e nessun mercato di opzioni standard, non è possibile utilizzare i saldi della piattaforma di intermediazione come garanzia collaterale per strategie di vendita di opzioni call coperte o negoziazione di margini. Pertanto, l’obiettivo principale del miglioramento dovrebbe essere l’allocazione preferenziale di titoli selezionati legati alla blockchain e alle criptovalute.

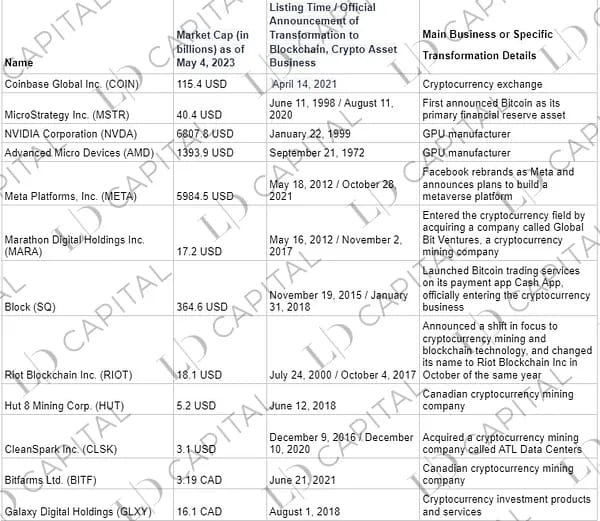

Tabella 1: Principali titoli legati alla blockchain o alle criptovalute quotati negli Stati Uniti

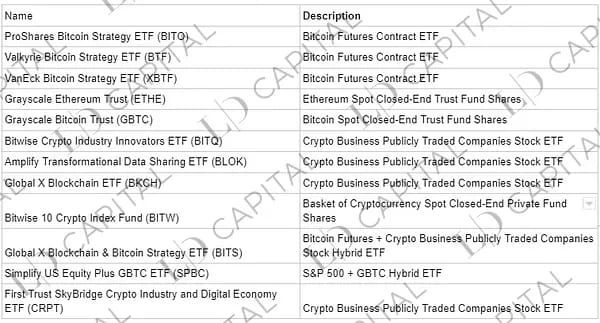

Tabella 2: Principali ETF a tema blockchain o criptovaluta quotati negli Stati Uniti e in Canada

I criteri per la selezione degli obiettivi di investimento sono:

Aziende con un piano aziendale chiaro nell'ecosistema cripto o che beneficiano indirettamente dello sviluppo del settore delle criptovalute, comprese società di mining di criptovalute, fornitori di attrezzature/chip per il mining, società di servizi finanziari di criptovaluta o altri istituti finanziari che servono principalmente clienti legati alle criptovalute e metaverse aziende commerciali;

Oppure fondi la cui strategia di investimento principale si concentra sulla valuta digitale spot o sui suoi derivati;

Oppure azioni di prodotti di fondi che investono nelle due categorie sopra menzionate.

Perché scegliere le azioni crittografiche:

Sulla base della moderata correlazione tra azioni crittografiche e asset crittografici, stabilisci l'esposizione al mercato delle criptovalute attraverso un approccio sicuro, conveniente e conforme.

La correlazione tra azioni crittografiche e asset crittografici varia generalmente tra media (0,40) e significativa (0,90). Inoltre, storicamente, il valore beta dei prezzi delle azioni e delle criptovalute di molte società crittografiche è maggiore di 1. Questa esposizione al rischio amplificata può rendere le azioni crittografiche uno strumento efficace per ottenere esposizione alle fluttuazioni dei prezzi nel mercato delle criptovalute. Inoltre, non solo ETHE, ma anche alcuni fondi crypto (come BITW) hanno un valore di mercato inferiore al NAV a causa di simili questioni strutturali, che possono essere utilizzati anche per scommettere sul ritorno degli sconti.

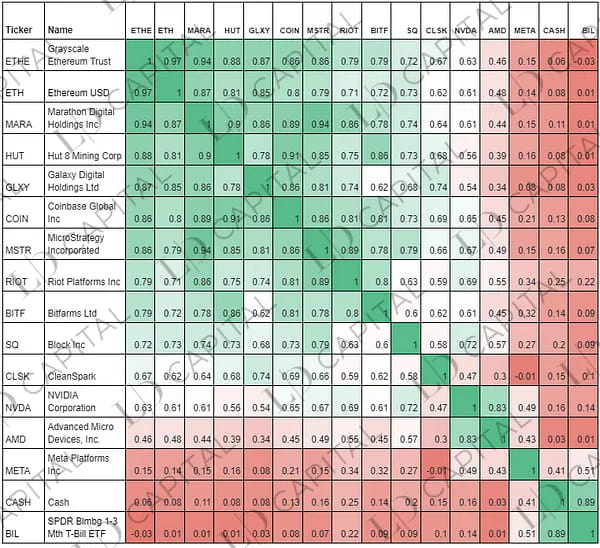

Tabella: Correlazione del rendimento mensile dei principali titoli crittografici ed ETH, ETHE (01/05/2021–04/05/2023):

Nota: il periodo statistico è limitato dal fatto che le azioni COIN sono quotate per la negoziazione solo nel maggio 2021; CASH rappresenta contanti.

Miglioramento dei derivati

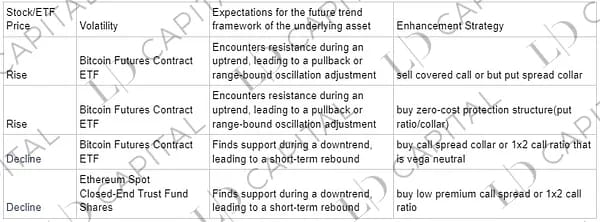

Il miglioramento delle opzioni si concentra principalmente sulla strategia call coperta basata sulle posizioni spot di azioni/ETF possedute, ovvero la vendita di un numero uguale di opzioni call con un certo grado di out-of-the-money, che può ottenere rendimenti in eccesso rispetto allo spot mercato in caso di declino o aumento costante del mercato.

Allo stesso tempo, dopo aver combinato fattori macro, tecnici e fondamentali del settore, è possibile apportare modifiche alla strategia delle chiamate coperte. Ad esempio, utilizzando un rapporto di spread delle chiamate. In presenza di una struttura temporale adeguata è possibile eseguire uno spread di calendario.

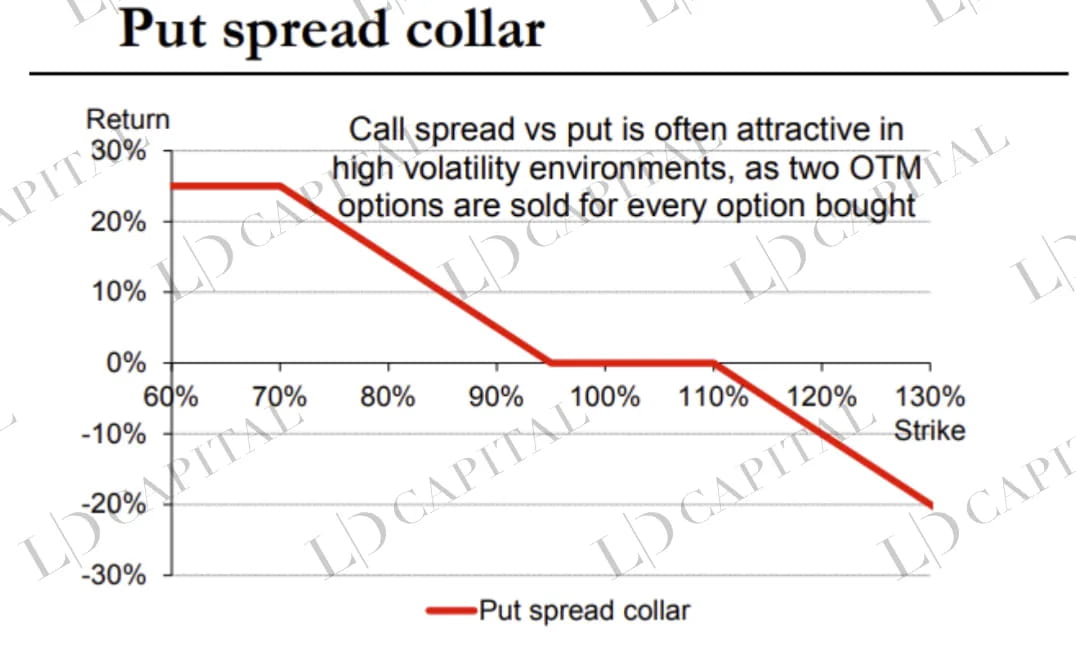

Quando è necessaria la protezione del portafoglio, le strutture delle opzioni possono essere formulate in base al livello di volatilità implicita. Ad esempio, quando la volatilità implicita è relativamente elevata e le ali sono più alte delle opzioni at-the-money (ATM), è possibile scegliere una struttura put spread collar.

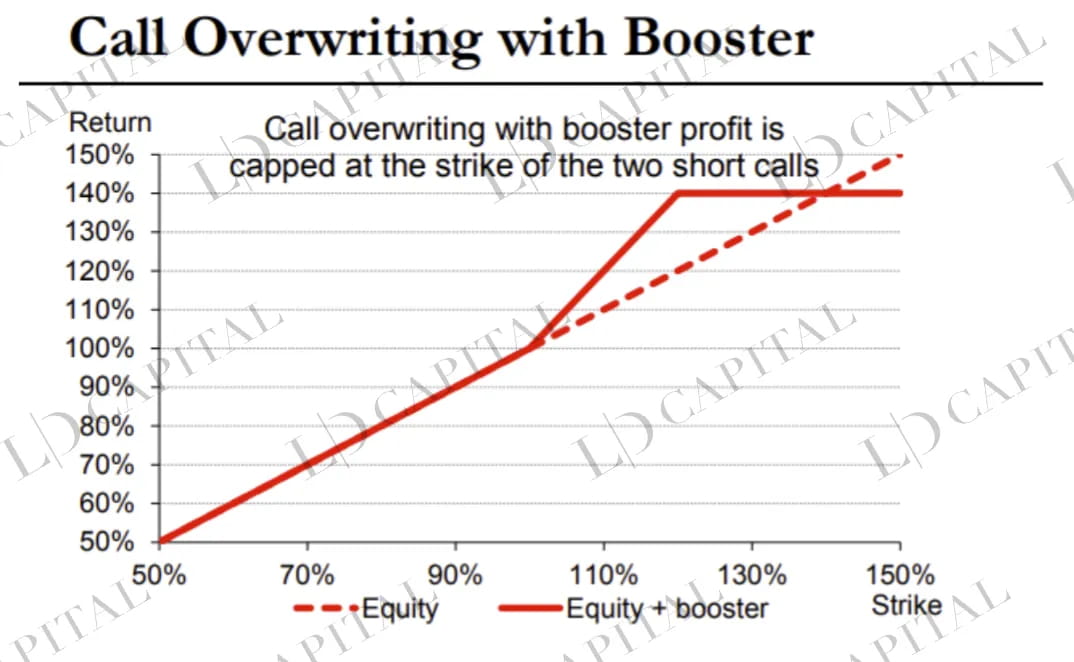

Esempio di strategia di potenziamento delle opzioni

È importante notare che i dettagli dei cambiamenti di volatilità, come l’inclinazione e la struttura delle scadenze, influenzeranno la struttura specifica dell’opzione. Questi indicatori necessitano di un monitoraggio sistematico in tempo reale. Di seguito sono riportati alcuni diagrammi illustrativi delle strutture delle opzioni:

Tempistica soggettiva

Anche l’analisi fondamentale a livello macro, tecnica e di settore per la tempistica parziale delle posizioni spot è una fonte di rendimenti in eccesso, ma nel complesso, come strategia di miglioramento di ETHE, la tempistica delle posizioni dovrebbe essere minimizzata.

Nello specifico:

Tempistica macro: un giudizio completo sulla tendenza futura complessiva del mercato delle valute digitali viene effettuato analizzando macro, politiche, cicli economici e altri fattori.

Tempistica del settore: ricerca aziendale/progetto, selezione dei titoli basata sugli eventi, multifattoriale, ecc.

Tempistica tecnica: utilizzare l’analisi tecnica grafica per giudicare la sostenibilità del trend e apportare le opportune modifiche alla posizione attorno ai livelli chiave di resistenza e supporto.

Il giudizio macroeconomico non quantificabile e gli aspetti legati agli eventi sono le differenze fondamentali che riflettono l’esperienza del manager della strategia. Ad esempio, l'aggiornamento di Ethereum 2.0 (Shapella) si è concluso il 13 aprile 2023. Tuttavia, un punto che molte persone trascurano è che una grande quantità di prelievi di ETH non avverrà immediatamente e potrebbero essere necessari più di cinque giorni per arrivare. Pertanto, se il prezzo aumenta entro pochi giorni dal completamento dell’aggiornamento, potrebbe essere opportuno prendere in considerazione la riduzione delle posizioni o la vendita di alcune opzioni call per sfruttare il valore della volatilità. Il grafico seguente mostra il prezzo spot dell'ETH, che è aumentato intorno al 13 aprile, per poi consolidarsi per cinque giorni prima di scendere rapidamente.

Lo scopo principale delle strategie di cui sopra è:

Detenzione a lungo termine degli asset principali del mercato delle criptovalute: ETH è l'infrastruttura principale delle principali applicazioni Web 3. Oltre a fungere da canale per lo spillover di liquidità della ricchezza fiat e la diversificazione del portafoglio come BTC, avrà anche un ulteriore α portato dalle applicazioni dell’ecosistema Web 3.

Operazioni di cronometraggio senza influenzare le posizioni dei pilastri — Le operazioni di cronometraggio non influenzano la posizione alta di ETHE, evitando di perdere la tendenza al rialzo anomala della coda.

Concentrarsi sull’alfa delle azioni: selezionare attentamente le società più eccezionali produrrà rendimenti in eccesso superiori alla media del mercato nel lungo periodo.

Catturare i rendimenti della volatilità – Trasformare i rischi del cigno nero e le fluttuazioni durante la transizione rialzista-orso in “alfa” rialzista a lungo termine per l’indice attraverso le opzioni.

Studio empirico

Successivamente, condurremo un'analisi empirica della proposta strategia di fondo potenziata dall'indice basata su Grayscale ETHE, utilizzando dati storici per valutare l'efficacia e la fattibilità della strategia.

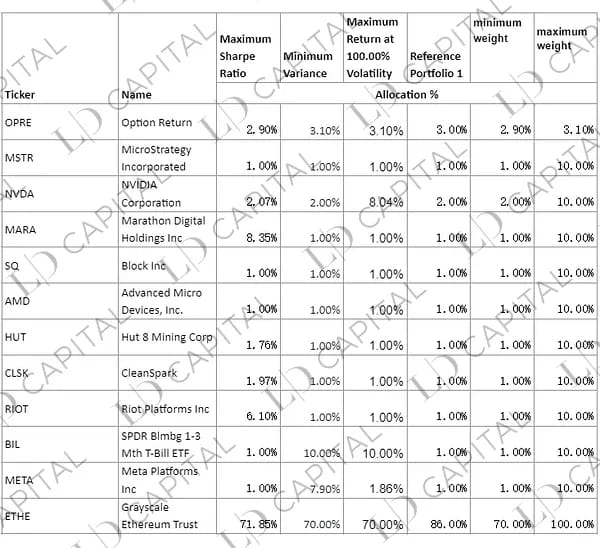

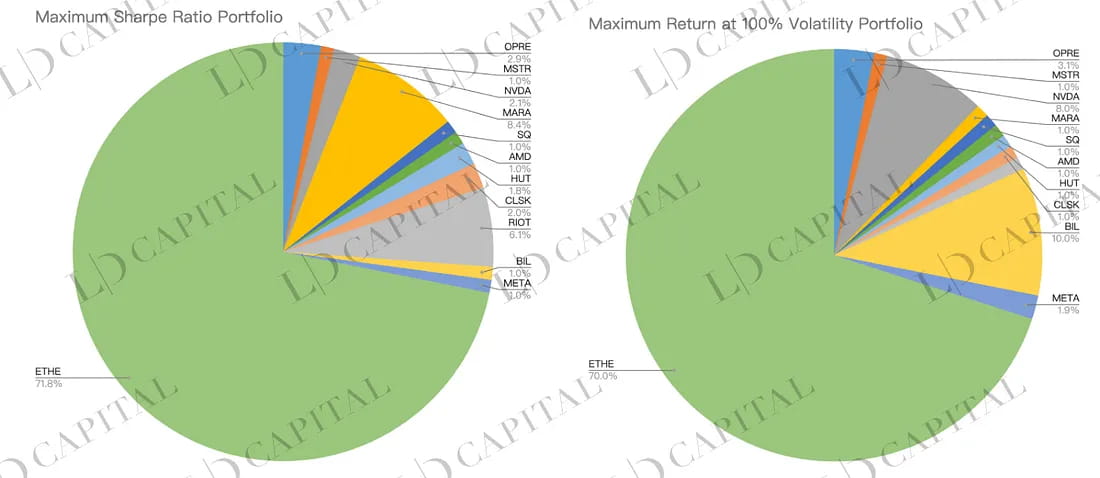

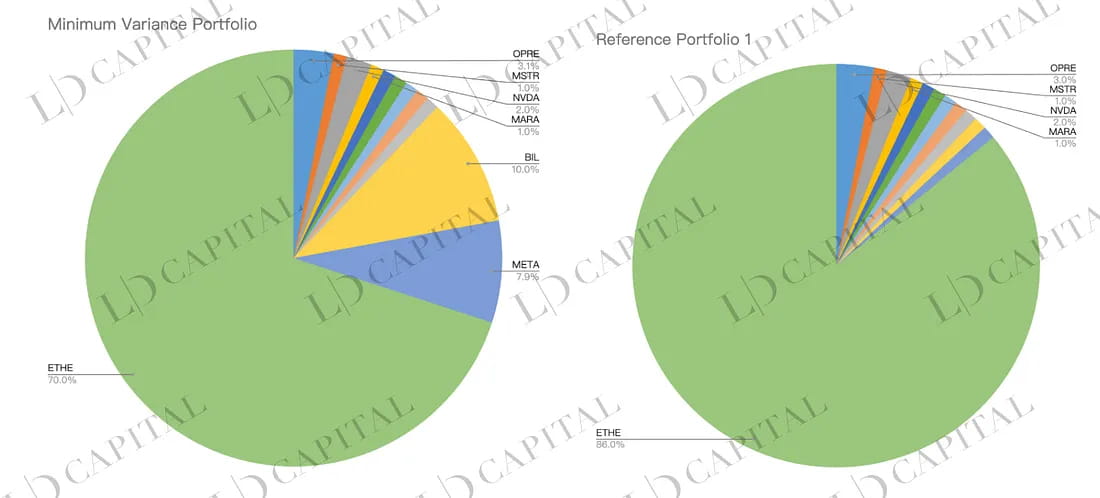

Sulla base dei dati storici di mercato da gennaio 2020 ad aprile 2023 e dei seguenti obiettivi alternativi (dove OPRE viene utilizzato per simulare il rendimento della parte opzionale), eseguiamo statistiche sui rendimenti mensili. Quindi, applichiamo vincoli condizionali sulle proporzioni più alta e più bassa di ciascuna asset allocation. Otteniamo allocazioni di portafoglio ottimizzate sulla base di tre metodi:

Ottimizzazione massima dello Sharpe Ratio: trovare il portafoglio ottimale aggiustato per il rischio sulla frontiera efficiente in base alla varianza media.

Varianza minima: il rischio minimo del portafoglio (misurato dalla varianza o deviazione standard) tra un insieme di attività.

Massimizzare i rendimenti con un dato obiettivo di volatilità annuale del 100% – Cercare di massimizzare il rendimento atteso del portafoglio con un dato livello di rischio.

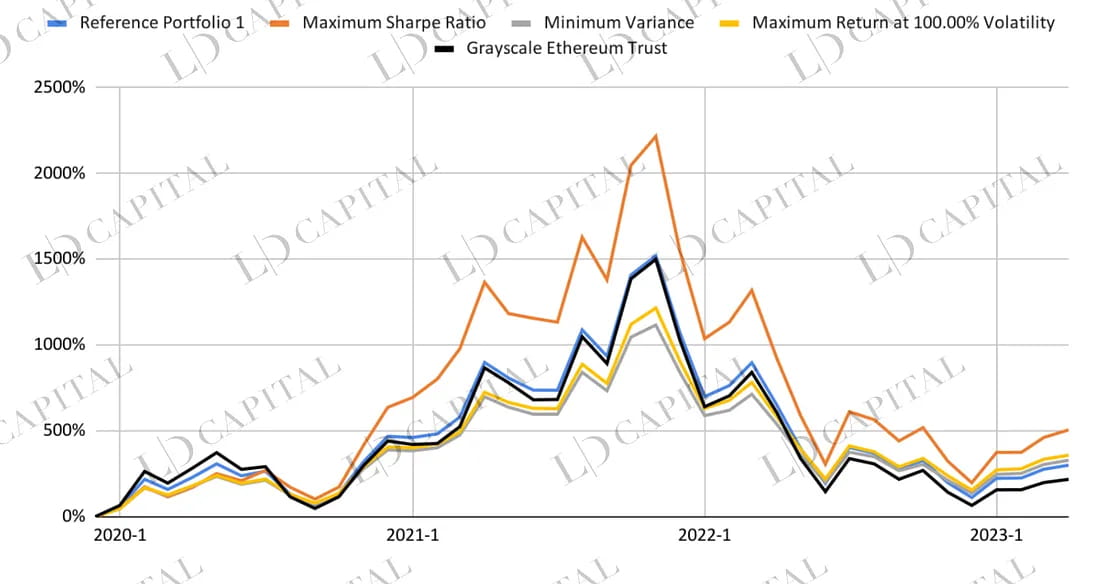

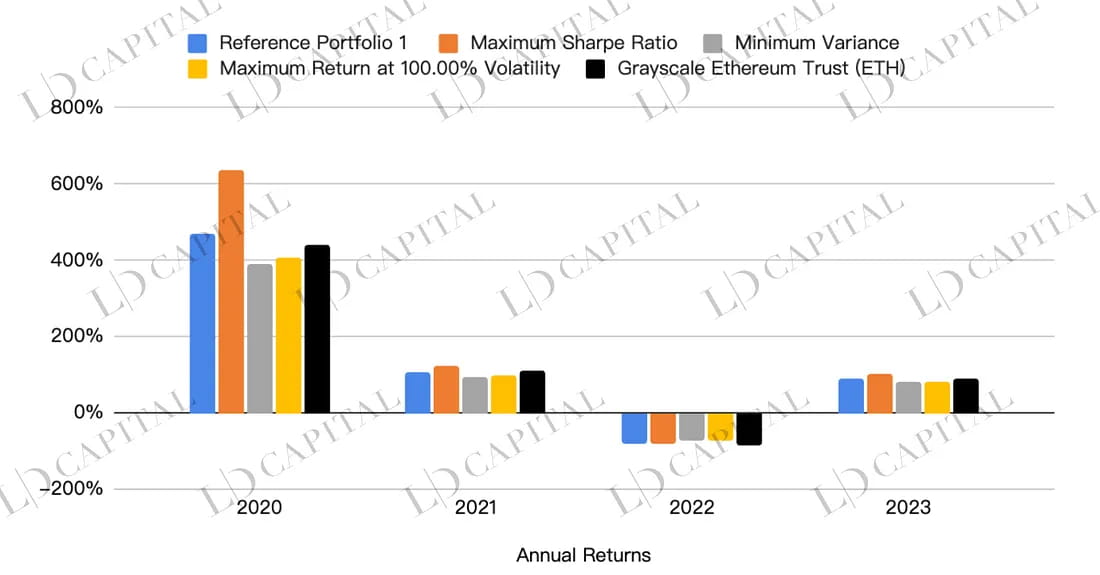

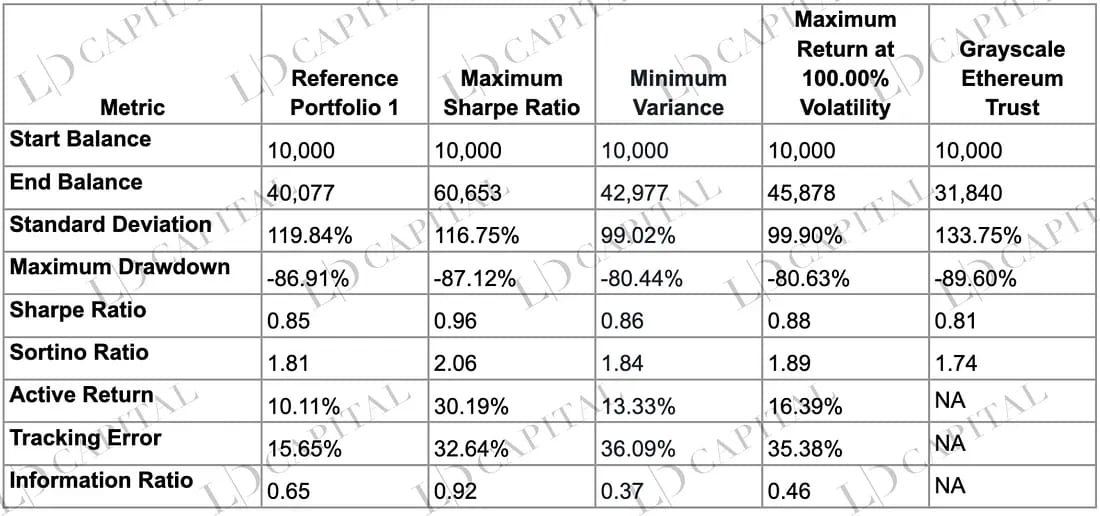

La performance di ciascun portafoglio è mostrata nella tabella seguente, dove è possibile utilizzare per il confronto la linea nera ETHE e la linea blu del portafoglio di riferimento non ottimizzato 1:

La tabella seguente mostra il confronto delle prestazioni di quattro portafogli ottimizzati, tra cui l'indice di Sharpe massimo, la varianza minima, il rendimento massimo con una volatilità del 100% e un singolo asset Grayscale Ethereum Trust (come benchmark). Si può vedere che i portafogli ottimizzati sovraperformano la semplice detenzione di ETHE su quasi tutti gli indicatori di rischio-rendimento, con il portafoglio massimo di Sharpe Ratio che è superiore ad altri portafogli in termini di rendimenti, controllo del rischio e rendimenti adeguati al rischio:

Questi dati possono essere osservati dai seguenti aspetti:

Rendimenti: nel periodo indicato, il portafoglio con indice di Sharpe massimo ha il saldo finale più alto di 60.653, sovraperformando significativamente gli altri portafogli e l'asset di riferimento. Il portafoglio a varianza minima e il portafoglio a rendimento massimo con una volatilità del 100% hanno valori finali rispettivamente di 42.977 e 45.878, che sono anche superiori ai 31.840 dell’asset di riferimento. Ciò dimostra che i portafogli ottimizzati hanno rendimenti migliori rispetto al singolo asset.

Rischio: in termini di deviazione standard, il portafoglio con varianza minima presenta il livello di rischio più basso (99,02%), mentre l'asset di riferimento ha il livello di rischio più elevato (133,75%). In termini di prelievo massimo, il portafoglio a varianza minima e il portafoglio a rendimento massimo con volatilità inferiore al 100% presentano prelievi massimi inferiori (rispettivamente a -80,44% e -80,63%) rispetto al prelievo massimo più elevato dell'asset di riferimento (a -89,60%). Ciò indica che i portafogli ottimizzati ottengono risultati migliori anche nel controllo del rischio.

Rendimenti adeguati al rischio: l'indice di Sharpe e l'indice di Sortino misurano rispettivamente i rendimenti attesi per unità di rischio e per unità di rischio di ribasso. Osservando questi due indicatori, il portafoglio con l’indice di Sharpe massimo ha la performance migliore (indice di Sharpe di 0,96, indice di Sortino di 2,06), il che significa che in termini di rendimenti adeguati al rischio, questo portafoglio è superiore ad altri portafogli e all’asset di riferimento.

Rendimenti e rischi relativi: il rendimento attivo, il tracking error e l'information ratio misurano rispettivamente il rendimento in eccesso, il rischio e il rendimento in eccesso corretto per il rischio del portafoglio ottimizzato rispetto all'asset di riferimento. Considerando questi tre indicatori, il portafoglio con indice di Sharpe massimo ottiene la performance migliore: rendimento attivo del 30,19%, rapporto informativo di 0,92 (rapporto tra rendimento attivo e tracking error). Ciò indica che il portafoglio con l’indice di Sharpe massimo presenta anche un vantaggio in termini di performance rispetto all’asset di riferimento e questo portafoglio può ottenere un certo rendimento in eccesso assumendo un rischio moderato.

Nota: l'ottimizzazione si basa sulle statistiche di rendimento mensile degli asset del portafoglio selezionati entro un determinato periodo di tempo. I risultati dell'ottimizzazione non possono prevedere quale allocazione otterrà i risultati migliori al di fuori del periodo specificato e la performance effettiva dei portafogli costruiti utilizzando i pesi degli asset ottimizzati potrebbe differire dagli obiettivi di performance indicati.

Conclusione

In sintesi, il rapporto rischio-rendimento relativamente basso di ETHE può essere migliorato attraverso diversi metodi di allocazione. I portafogli simulati sovraperformano l'asset di riferimento ETHE in termini di rendimenti, controllo del rischio e rendimenti adeguati al rischio. Gli investitori possono scegliere un metodo di investimento adatto alle proprie preferenze di rischio e ai propri obiettivi di investimento, migliorando così la propria esperienza di portafoglio e trovando un equilibrio tra massimizzazione dei rendimenti e minimizzazione del rischio.

sito web: ldcap.com

medio: ld-capital.medium.com