Astratto

Nel 2023, il mercato delle criptovalute ha registrato un forte rimbalzo rispetto al mercato ribassista profondo dell'anno scorso. Molti individui potrebbero aver perso l'opportunità di investire. In questo momento, le azioni Grayscale Trust, che hanno ancora uno sconto di circa il 50% rispetto al suo valore patrimoniale netto (NAV), sono particolarmente interessanti.

Sulla base del posizionamento di Ethereum come infrastruttura Web3 fondamentale, siamo ottimisti su Ethereum Trust (ETHE), un prodotto Grayscale Trust, la cui performance sta rimbalzando nel potenziale mercato rialzista.

ETHE ha una lunga storia di scambi con un premio o uno sconto; tra le ragioni del premio positivo rientrano un periodo di blocco per gli abbonamenti, una maggiore accessibilità rispetto allo spot ETH e costi inferiori per le istituzioni finanziarie tradizionali e gli investitori al dettaglio rispetto all'autocustodia delle chiavi private.

L'attuale motivo dello sconto a lungo termine è dovuto principalmente all'impossibilità del prodotto di essere riscattato direttamente, simile alla struttura di un fondo chiuso. Ulteriori motivi includono: restrizioni sulle opportunità di arbitraggio, liquidazione forzata da parte di grandi speculatori, sconto dei costi opportunità e impatto di prodotti competitivi.

Dopo la tendenza allo sconto formatasi a metà del 2021, l'aspettativa del mercato che ETHE torni alla parità è diventata sempre più lunga. Secondo i nostri calcoli, una volta superava i 14 anni alla fine dell'anno scorso, e ora è scesa a circa 10 anni. Riteniamo che questa aspettativa sia ancora troppo lunga e il tempo di recupero implicito potrebbe scendere a meno di 2 anni quando arriveranno aspettative ottimistiche, il che è più ragionevole.

Ci sono sette situazioni che possono portare a un restringimento o addirittura alla scomparsa dello sconto, tra cui il riscatto aperto dello spot ETH (suddiviso in due casi: esenzione di riscatto dalla SEC e approvazione della domanda di conversione ETF), l'ottenimento di esenzioni di riscatto, lo scioglimento e la liquidazione del prodotto, il riacquisto di Grayscale, lo sviluppo di strategie di arbitraggio e il miglioramento della fiducia del mercato, nonché la riduzione dei costi opportunità per aiutare a riparare lo sconto.

Dalla nascita di ETHE nel 2019, il prodotto non ha ancora attraversato un "ciclo" completo. Riteniamo che un ciclo completo dovrebbe seguire lo schema di premio, parità, sconto, parità e premio. Attualmente, ETHE ha completato solo metà del ciclo. Riteniamo che se si scommette sul potenziale mercato rialzista, ETHE abbia una migliore resilienza. La sua performance dall'inizio dell'anno, che è 1,7 volte quella di ETH, lo dimostra.

Tuttavia, i dati storici mostrano che il rapporto rischio-rendimento di ETHE è mediocre, come mostrato nella Tabella 1, ETHE è quasi più debole di ETH/USD sotto tutti gli aspetti. Ciò significa che se sei pronto a detenere ETHE per un lungo periodo, potresti dover adottare alcune strategie mirate per aumentare i profitti. Altrimenti, c'è il rischio che la sua performance sarà più debole del mercato se il mercato rialzista non arriva rapidamente.

Riepilogo

Nel 2023, il mercato delle criptovalute è tornato a essere al centro dell'attenzione degli investitori, con BTC ed ETH in testa alla classe di asset globale in termini di aumento dei prezzi. Tuttavia, molti investitori non sono ancora in grado di riprendersi dalla mentalità del mercato ribassista e hanno perso opportunità di investimento. Ma con Grayscale Trust, gli investitori possono ancora ricevere uno sconto di quasi il 50% sugli acquisti di prodotti GBTC ed ETHE.

Poiché crediamo che la rete Ethereum (ETH) sarà l'infrastruttura principale delle applicazioni Web 3 mainstream in futuro, oltre a essere in grado di assorbire i tradizionali deflussi di capitale come BTC, avrà anche il potenziale per trarre vantaggio dalle applicazioni dell'ecosistema Web 3. Pertanto, questo articolo si concentrerà sul fenomeno dello sconto e sul potenziale valore di investimento del prodotto Grayscale Trust ETHE e discuterà in dettaglio i possibili scenari in cui questo fenomeno potrebbe essere ridotto o addirittura scomparire, nonché le ragioni per cui gli investitori istituzionali sono adatti per entrare nel mercato delle criptovalute. Inoltre, analizzeremo la struttura legale e i potenziali rischi di questo prodotto.

Il Grayscale Bitcoin Trust è stato lanciato già a settembre 2013 ed è legalmente designato come un trust del concedente. Il concedente, che ha creato il trust, è il proprietario dei beni e delle proprietà nel trust e mantiene il pieno controllo sui suoi beni, il che è simile nella pratica a un fondo chiuso. Con questa speciale struttura, consente agli investitori di possedere indirettamente i beni nel fondo fiduciario acquistando interessi benefici. Come i fondi chiusi, i trust del concedente in genere non consentono agli investitori di riscattare le loro azioni in qualsiasi momento.

Il Grayscale Ethereum Trust (ETHE) (precedentemente noto come Ethereum Investment Trust) ("Trust") è un trust statutario nel Delaware, costituito il 13 dicembre 2017 e quotato per la negoziazione nel luglio 2019, che adotta la stessa struttura fiduciaria di GBTC.

Il vantaggio di usare una struttura di trust è che, poiché il trust non negozia, acquista o vende ETH o i suoi derivati su nessuna borsa, può evitare di essere regolamentato dalle agenzie di regolamentazione corrispondenti. Ciò semplifica il lancio del prodotto, sebbene non sia ancora chiaro se ETH appartenga alla CFTC o alla SEC.

Innanzitutto, diamo un'occhiata breve alle principali differenze tra ETHE ed ETH:

Diversi metodi di investimento

ETHE è un fondo fiduciario quotato e regolamentato dalla Securities and Exchange Commission (SEC) degli Stati Uniti, il che semplifica la gestione dei bilanci da parte delle istituzioni. ETHE viene negoziato tramite un normale conto titoli, il che è più semplice ed economico rispetto al trading su un exchange di criptovalute. ETHE può far parte di un conto pensionistico individuale (IRA) e di un 401(K) (piano pensionistico statunitense), beneficiando di vantaggi fiscali sugli investimenti. Non c'è inoltre bisogno di imparare a gestire i wallet di criptovalute, né di preoccuparsi di rischi quali la perdita accidentale di chiavi private o exploit di wallet.

Fornitura diversa

Non c'è limite alla fornitura totale di ETH. La fornitura di ETHE dipende dal piano di emissione di Grayscale.

Domanda di mercato diversa

Poiché ETHE è un prodotto di investimento, la sua domanda di mercato è diversa da quella di ETH. Alcuni investitori istituzionali e investitori individuali potrebbero essere più propensi a investire in ETHE, mentre i normali trader di criptovalute potrebbero essere più propensi a fare trading di ETH.

Altri

Attualmente gli investitori di ETHE non possono riscattare gli asset ETH sottostanti o il loro equivalente in dollari da Grayscale; ETHE addebita una commissione di gestione pari al 2,5% del valore patrimoniale netto annuale; ETHE non può partecipare ad attività on-chain come il mining DeFi.

Argomento 1: Perché c'è uno sconto significativo?

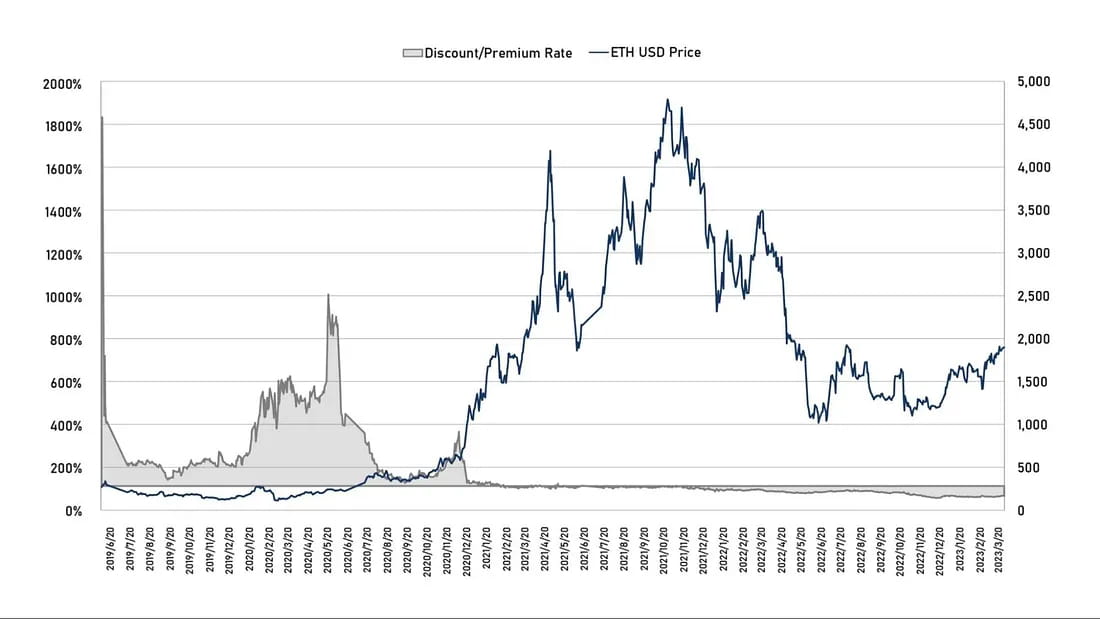

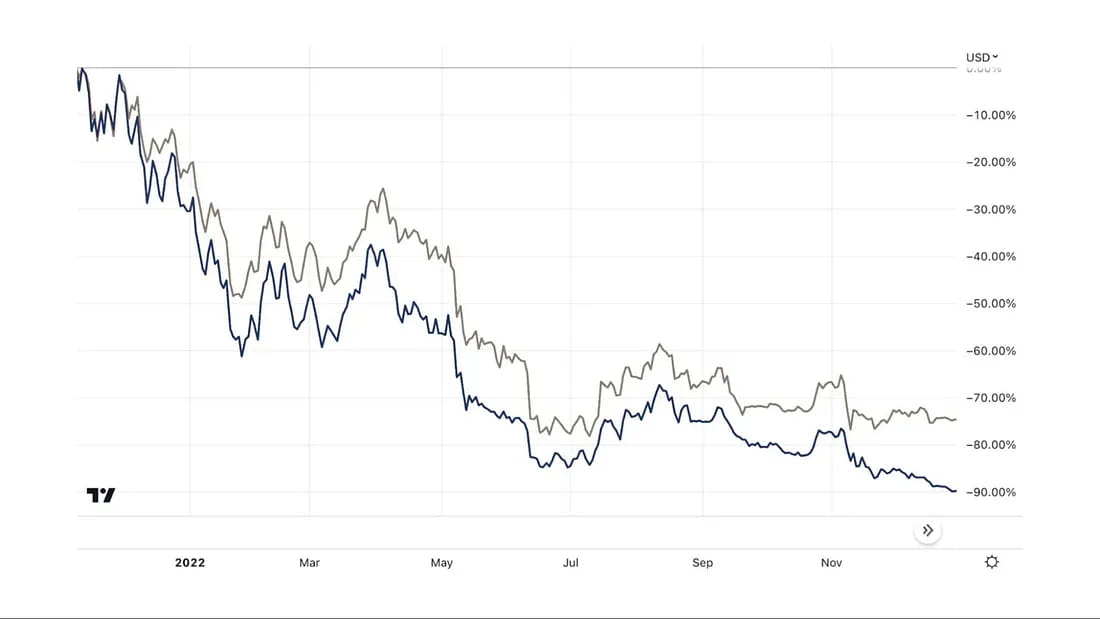

In teoria, il prezzo di ETHE dovrebbe oscillare attorno al valore dei suoi titoli ETH. Ma in realtà, il suo prezzo di mercato secondario non è pienamente riflesso dal mercato. Dalla sua quotazione nel 2019, ETHE ha storicamente mantenuto un premio su ETH per un lungo periodo, superando il 1000% all'inizio della sua quotazione nel 2019. Tuttavia, da febbraio 2021, ETHE è entrata in uno sconto, che continua fino a oggi.

Figura 1: Andamento storico del premio/sconto dei prezzi di ETHE ed ETH

Le azioni del crypto trust di Grayscale sono simili ai fondi chiusi, il che ha portato a un'offerta di mercato molto limitata nelle fasi iniziali. In secondo luogo, a causa dell'immaturità del mercato delle criptovalute, molti investitori non sanno come acquistare e conservare le criptovalute. Pertanto, i crypto trust funds di Grayscale, che possono essere acquistati direttamente sulle piattaforme degli agenti di cambio statunitensi, vengono acquistati a un premio.

Come si può vedere, il valore assoluto del premio di ETHE ha raggiunto il suo punto più alto il 21 giugno 2019. Fino al primo sconto apparso a febbraio 2021, ETHE è stato scambiato a un premio sul mercato secondario. Dopo febbraio 2021, quando il mercato è entrato in un mercato rialzista e sono stati lanciati più prodotti indicizzati che tracciano il prezzo di Bitcoin/Ethereum, gli investitori hanno avuto maggiori opzioni di investimento. ETHE ha iniziato a essere scambiato sul mercato secondario a un prezzo relativamente più equo rispetto al suo NAV.

Il 29 giugno 2021, la richiesta di GBTC di conversione in ETF è stata respinta dalla SEC e un'ora dopo, Grayscale ha citato in giudizio la SEC, che ha ulteriormente ampliato lo sconto di ETHE. Da metà 2021 a fine 2022, mentre il mercato complessivo delle criptovalute raggiungeva il picco e si indeboliva, i grandi speculatori, guidati da diverse società di criptovalute fallite come Three Arrows Capital (3AC) e BlockFi, sono stati costretti a vendere quote di fondi a causa di un'elevata leva finanziaria o di difficoltà finanziarie. Anche se il mercato era in sconto, questi speculatori non potevano aspettare, ampliando ulteriormente lo sconto di ETHE.

Figura 2: Variazioni di sconti/premi dalla prima comparsa degli sconti all'inizio del 2021 rispetto all'andamento del prezzo di ETH.

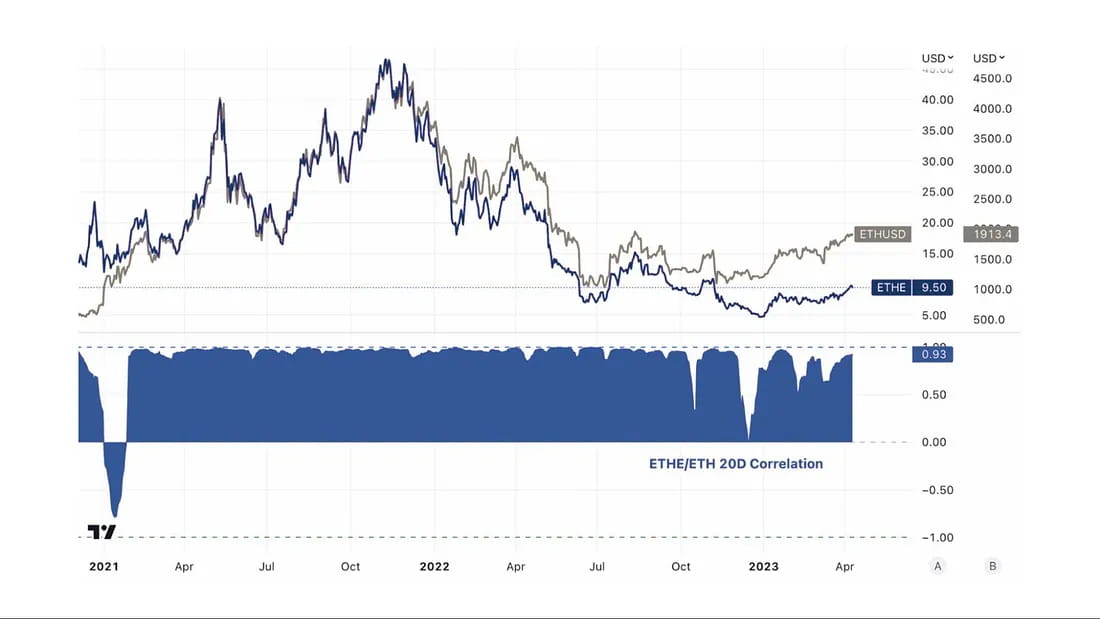

Figura 3: La correlazione tra i prezzi di ETHE ed ETH è stata molto alta per la maggior parte del tempo.

In sintesi, le ragioni alla base dei premi/sconti dell'ETHE Trust di Grayscale sono dovute alla struttura del fondo in cui gli asset non possono essere riscattati immediatamente. Le ragioni dei premi includono una maggiore accessibilità al prodotto rispetto allo spot ETH, rendendo ETHE più adatto agli investitori istituzionali e al dettaglio nella finanza tradizionale che non vogliono gestire le proprie chiavi private; trattamento contabile del bilancio, vantaggi fiscali e aiutare gli investitori a bypassare i problemi relativi alla conformità. Le ragioni dei premi negativi sono correlate a quattro fattori: struttura del fondo in cui gli asset non possono essere riscattati direttamente, restrizioni sulle opportunità di arbitraggio, costi opportunità scontati e impatto dei prodotti competitivi. Questi saranno discussi più in dettaglio nelle sezioni seguenti.

1. Struttura del fondo in cui le attività non possono essere rimborsate direttamente

Secondo i documenti legali, solo i partecipanti autorizzati (AP) autorizzati da Grayscale possono acquistare e riscattare direttamente ETH da Grayscale. Gli AP devono soddisfare determinati requisiti di idoneità e normativi, tra cui essere broker o dealer registrati, e devono soddisfare specifici standard normativi. Secondo le regole, ogni quota fiduciaria è raggruppata per 100 quote e gli AP devono acquistare almeno un gruppo alla volta e possono scambiarlo solo con ETH spot.

Finora, ci sono solo due AP. Prima del 3 ottobre 2022, Genesis Global Trading, Inc. sotto DCG era l'unico AP e, dopo il 3 ottobre 2022, Grayscale Securities ha assunto il ruolo di altro unico AP del trust.

Pertanto, si può anche comprendere che Grayscale svolge il ruolo di primary dealer e che altri investitori possono acquistare solo le azioni che escono dalle loro mani. Pertanto, sebbene alcune istituzioni possano essere in grado di acquistare ETHE al prezzo originale nel mercato primario, non sono sottoscrittori diretti. Secondo le regole, non hanno alcun diritto di richiedere il riscatto. Per quanto riguarda il motivo per cui queste istituzioni lo fanno, ci possono essere due motivi principali: uno è vedere l'opportunità di arbitraggio nel mercato secondario e l'altro è trattare Grayscale come un custode per evitare il rischio e il costo della gestione delle loro chiavi private.

Attualmente, il fondo fiduciario non ha un piano di riscatto delle azioni in funzione, quindi gli AP e i loro clienti non possono riscattare le azioni tramite il fondo fiduciario. Pertanto, i partecipanti non possono utilizzare le opportunità di arbitraggio generate dalla deviazione del prezzo del mercato secondario dal valore patrimoniale netto per azione delle partecipazioni ETH del fondo. Ciò rende difficile il recupero della differenza di prezzo quando si verifica uno sconto. Se è possibile il riscatto diretto, i partecipanti al mercato possono acquistare azioni del fondo a un prezzo basso nel mercato secondario e quindi riscattare ETH di valore più elevato dal fondo, spingendo lo sconto a restringersi.

2. Restrizioni alle opportunità di arbitraggio

L'impossibilità di sottoscrivere e riscattare direttamente le azioni ETF crea delle restrizioni sulle opportunità di arbitraggio. Ciò non rappresenta un ostacolo significativo durante un mercato rialzista quando ETHE viene scambiato a un premio, ma diventa più evidente durante un mercato ribassista quando viene scambiato a uno sconto.

Nei mercati ETF tradizionali, le opportunità di arbitraggio sorgono quando la domanda di un ETF aumenta o diminuisce e il prezzo di mercato si discosta dal suo valore patrimoniale netto. Tale errore di prezzo viene spesso corretto rapidamente tramite arbitraggio.

Esistono due tipi principali di arbitraggio: l'arbitraggio di base, che si rivolge alle quote ETF che possono essere sottoscritte e rimborsate rapidamente, e l'arbitraggio strategico CTA, che si rivolge agli ETF che non possono essere sottoscritti e rimborsati rapidamente.

Arbitraggio di base

In caso di premio, gli investitori sottoscriveranno le quote dell'ETF dell'emittente del fondo e le venderanno poi sul mercato secondario a fini di arbitraggio; ciò diminuirà la domanda/il prezzo dell'ETF.

In caso di sconto, gli investitori acquisteranno l'ETF sul mercato secondario e lo riscatteranno poi a un valore più elevato dall'emittente del fondo; ciò aumenterà la domanda/il prezzo dell'ETF.

Arbitraggio della strategia CTA

Per gli ETF difficili da sottoscrivere o riscattare in modo tempestivo, si può scommettere sulla differenza di prezzo tra gli asset sottostanti e le azioni ETF. Quando il premio raggiunge un certo livello, gli investitori andranno long sugli asset sottostanti e short sulle azioni ETF; quando lo sconto raggiunge un certo livello, gli investitori andranno short sugli asset sottostanti e andranno long sulle azioni ETF.

L'implementazione di questa strategia è influenzata dalla traiettoria di convergenza dei prezzi. Nel caso di ETHE, poiché la regressione dei prezzi dipende principalmente da giudizi normativi piuttosto che da determinate operazioni dei partecipanti al mercato (come sottoscrizione/riscatto), l'incertezza è elevata, con conseguente maggiore tolleranza per le differenze dei prezzi di mercato.

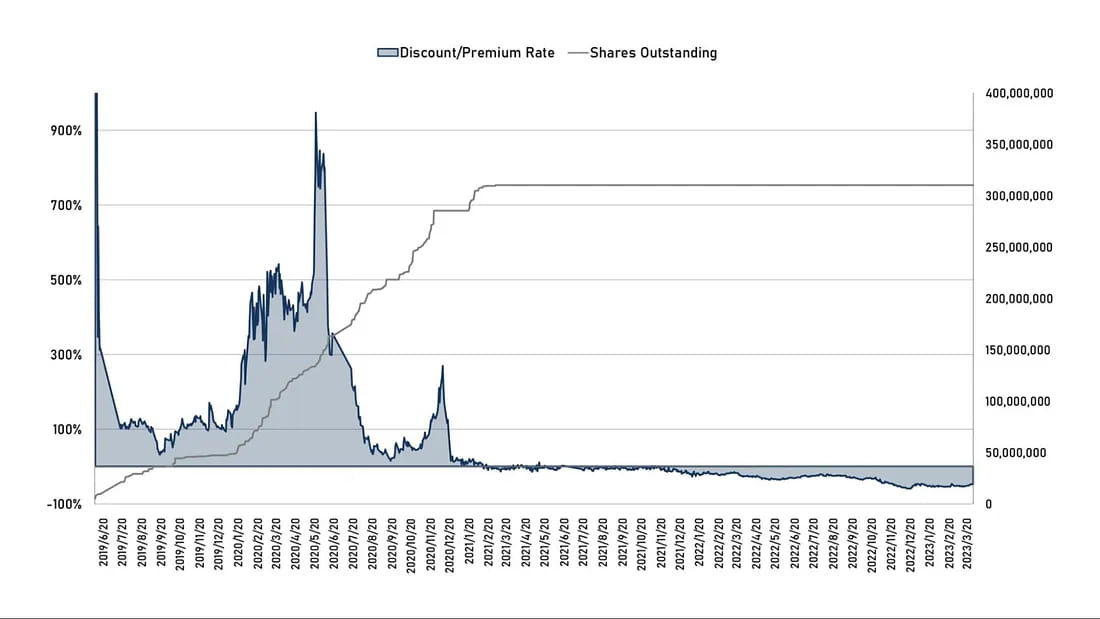

Figura 4: Tasso di sconto/premio storico ETHE rispetto alla quantità di azioni circolanti

Dalla figura 4 si può osservare che, dopo la primavera del 2021, quando il premio si è ridotto, lo spazio di arbitraggio forward è scomparso e anche il potere d'acquisto delle nuove azioni fiduciarie si è successivamente arrestato.

Esiste anche un caso classico di un fondo chiuso simile che non può essere riscattato nel mercato tradizionale. Si tratta delle azioni di Berkshire Hathaway, le azioni del leggendario trader Warren Buffett. In quanto società di investimento, il prezzo delle azioni di Berkshire Hathaway potrebbe essere influenzato dalle fluttuazioni di prezzo delle partecipazioni azionarie della società nel suo portafoglio di investimenti. Tuttavia, gli investitori ordinari non possono chiedere a Berkshire Hathaway di riscattare i suoi asset o di richiedere nuove azioni nella società in qualsiasi momento.

Tuttavia, per diversi decenni, le azioni di Berkshire Hathaway sono state scambiate a un premio superiore al suo valore patrimoniale netto, principalmente a causa del record di investimenti di successo e del posizionamento di mercato del fondatore della società, Warren Buffett. Tuttavia, in certi periodi, il premio delle sue azioni potrebbe diminuire, riflettendo i cambiamenti nella visione del mercato della società.

Ad esempio, a marzo 2020, le azioni di Berkshire Hathaway sono scese di circa il 30%, determinando uno sconto significativo nel prezzo di negoziazione delle azioni della società. Questo sconto potrebbe riflettere principalmente le preoccupazioni del mercato relative al COVID-19 e all'esposizione di Berkshire Hathaway in settori colpiti dall'epidemia come turismo, aviazione e finanza.

Tornando a ETHE: dopo la sottoscrizione primaria, ETHE può circolare sul mercato secondario solo dopo essere stato detenuto per almeno 6 mesi. Pertanto, il percorso dell'arbitraggio forward premium esiste ma richiede più tempo. Tuttavia, dopo che ETHE è apparso per la prima volta con uno sconto a febbraio 2021, il comportamento di acquisto del mercato primario degli investitori è rimasto stagnante. Ciò è ovviamente dovuto al fatto che l'arbitraggio backward discount richiede un supporto al riscatto, mentre il calendario per l'apertura di Grayscale non è chiaro. Nel caso in cui la strategia di investimento di ETHE non abbia maggiori vantaggi rispetto al mantenimento di posizioni spot, le sue azioni chiuse sono difficili da riportare a un premio come le azioni di Berkshire Hathaway.

In secondo luogo, mentre il mercato complessivo delle criptovalute raggiungeva il picco e si indeboliva, i venditori istituzionali, come Three Arrows Capital (3AC) e BlockFi, diversi grandi speculatori guidati da società di criptovalute fallite, in precedenza avevano effettuato grandi acquisti e avevano atteso sei mesi per vendere per trarre profitto dagli enormi premi di GBTC ed ETHE. In seguito, a causa di un'elevata leva finanziaria o di difficoltà finanziarie, sono stati costretti a vendere quote di fondi anche se il mercato in quel momento era in ribasso. Ad esempio, si può vedere dalle informazioni disponibili al pubblico che DCG è stata costretta a vendere circa il 25% delle sue partecipazioni in ETHE a metà prezzo all'inizio di quest'anno a causa di problemi finanziari, il che ha amplificato lo sconto di ETHE.

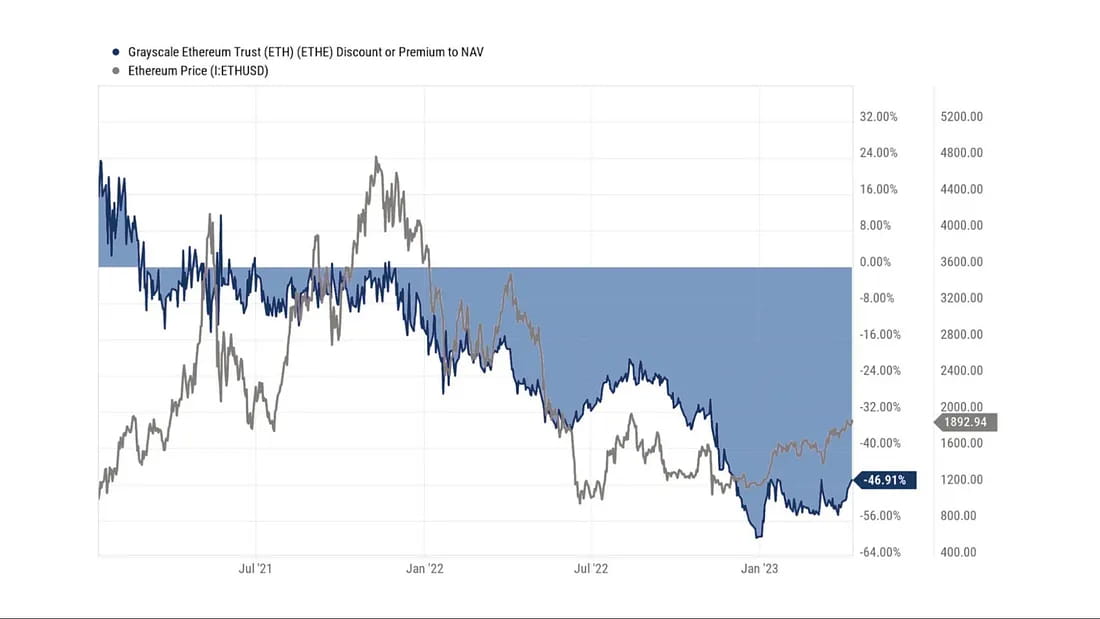

Figura 5: Confronto delle performance di ETHE ed ETH dal punto medio-alto del 2021 alla fine del 2022:

3. Costo opportunità scontato

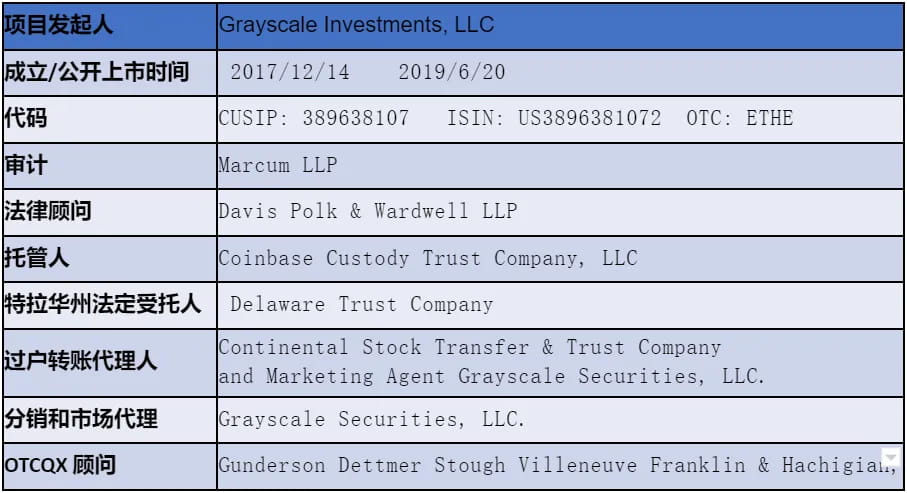

Tabella 1: Informazioni legali/finanziarie relative a ETHE (al 31 marzo 2023)

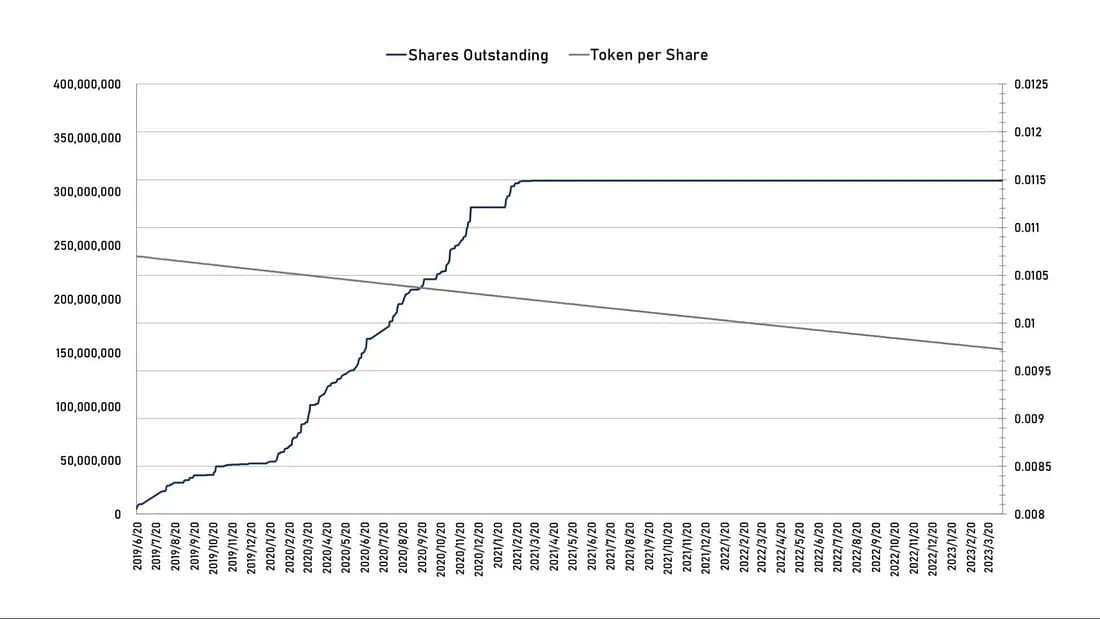

La commissione di gestione per l'Ethereum Trust di Grayscale è pari al 2,5% del valore patrimoniale netto (NAV) annuo. Grayscale deduce le commissioni stimate maturate ma non pagate del trust dalle sue partecipazioni ETH ogni giorno nei dati pubblici, quindi la quantità di ETH rappresentata da ogni azione ETHE diminuisce gradualmente, come mostrato nel grafico sottostante.

Grafico 6: Numero di azioni ETHE in circolazione (sinistra) rispetto alla quantità di ETH detenuta dal trust per azione (destra)

Se ignoriamo altri rischi, lo sconto odierno può essere inteso come un costo opportunità scontato. Pertanto, sulla base del tasso di sconto del mercato secondario X e del costo opportunità di detenzione Y, possiamo calcolare l'aspettativa di mercato implicita del tempo T richiesto per il rimborso o il recupero della parità del NAV. Supponiamo che l'aspettativa di crescita potenziale del NAV sia 0 e:

Costo opportunità di detenzione + rendimento del Tesoro USA a 10 anni + commissione di gestione del 2,5%, quindi: (1-Y)^T=1+X

Pertanto, T=ln(1+X)/ln(1-Y)

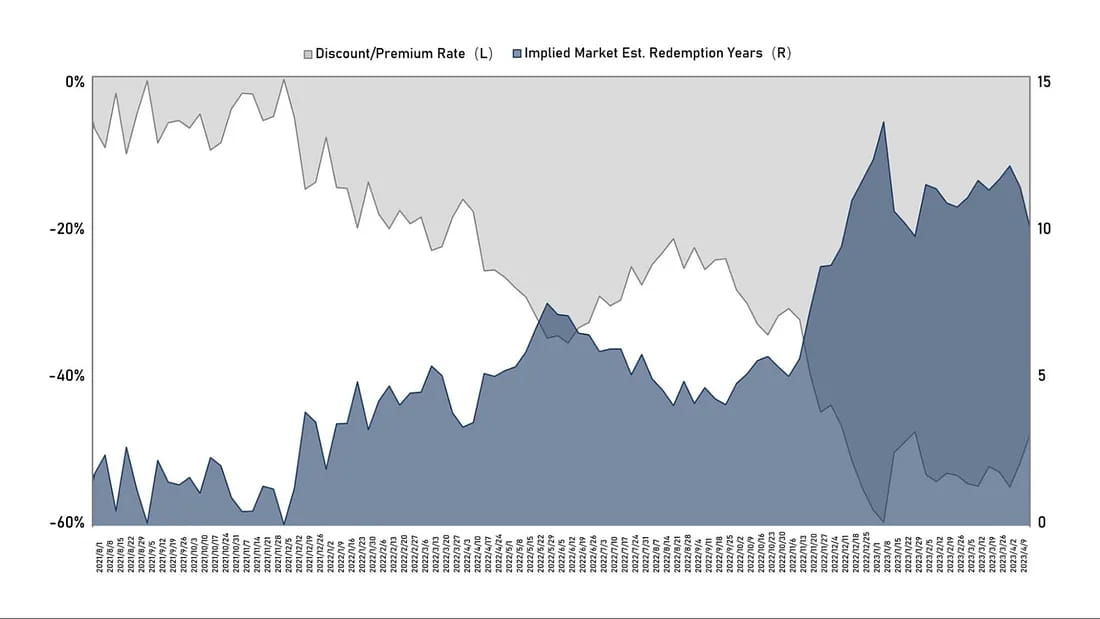

Grafico 7: Tasso di sconto storico di ETHE vs. Aspettativa implicita del mercato per il tempo di rimborso (recupero alla parità) (unità: anni)

Dal grafico sopra, si può vedere che l'aspettativa del mercato che ETHE torni alla parità è diventata più lunga dalla formazione del trend di sconto nel 2021. Alla fine dell'anno scorso, ha superato i 14 anni a causa delle misure repressive normative e di un mercato tranquillo. Ora, è scesa a circa 10 anni. Tuttavia, riteniamo che questa aspettativa sia ancora troppo lunga. È ragionevole aspettarsi che il tempo di recupero implicito possa scendere al di sotto dei 2 anni quando sorgono aspettative ottimistiche. Il risultato più pessimistico potrebbe richiedere più di 10 anni per liquidare e dissolversi, poiché la liquidazione degli asset di Mt.Gox ha richiesto 9 anni.

4. Impatto dei prodotti concorrenti

Prima del 2019, c'erano pochi concorrenti dei prodotti trust di Grayscale sul mercato. Il 18 febbraio 2021, il Purpose Bitcoin ETF, un fondo canadese che investe direttamente in Bitcoin, ha iniziato ufficialmente a essere negoziato e ha rapidamente accumulato oltre 1 miliardo di $ in asset in un mese. La sua commissione di gestione dell'1% è inferiore alla metà di quella di GBTC e la sua struttura ETF può tracciare più da vicino Bitcoin, rendendolo più attraente dei prodotti di Grayscale.

Solo due mesi dopo, il 17 aprile, l'agenzia di regolamentazione canadese ha approvato tre ETF Ethereum contemporaneamente, vale a dire l'ETF Ethereum (ETHH) di Purpose Investments, l'ETF Ethereum (ETHR) di Evolve Capital Group e l'ETF Ethereum (ETHX) di CI Global Asset Management, tutti quotati il 20 aprile. Secondo i siti Web ufficiali delle tre società, c'è una leggera differenza nelle commissioni di gestione dei tre ETF Ethereum, con la commissione di gestione di CI Global allo 0,4%, quella di Evolve allo 0,75% e quella di Purpose Investments all'1%. Il primo giorno di quotazione, l'ETF Ethereum di Purpose ha attirato 26,46 milioni di CAD (circa 21,32 milioni di USD) in fondi, l'ETHR di Evolve ha raccolto 2,22 milioni di CAD (circa 1,79 milioni di USD) e l'ETHX di CI Global aveva una dimensione patrimoniale di 2,25 milioni di CAD (circa 1,81 milioni di USD).

Tre giorni dopo, il 23 aprile, il quarto ETF Ethereum in Canada ha iniziato a essere negoziato alla Borsa di Toronto. È stato lanciato congiuntamente dalla società canadese di gestione di asset digitali 3iQ e dalla società di investimento CoinShares e offre la negoziazione di azioni in dollari canadesi (ETHQ) e azioni in dollari statunitensi (ETHQ.U).

Inoltre, ci sono più ETF futures ETH, azioni correlate, società quotate che detengono ETH, attività di mining e gestione patrimoniale, ecc. La crescente quota di mercato di questi canali di investimento diversificati indebolisce la scarsità dei prodotti fiduciari di Grayscale per le istituzioni finanziarie tradizionali e gli investitori al dettaglio, diventando un fattore competitivo che Grayscale deve considerare.

Argomento 2: Quando gli sconti possono essere ridotti o eliminati

Ci sono sette situazioni che possono causare la riduzione o addirittura la scomparsa degli sconti, tra cui l'apertura dei riscatti spot ETH (divisi in due situazioni di ottenimento delle esenzioni SEC tramite riscatto e approvazione della domanda di conversione ETF), l'ottenimento delle esenzioni di riscatto, lo scioglimento e la liquidazione del prodotto, i riacquisti di Grayscale, lo sviluppo di strategie di arbitraggio e il miglioramento della fiducia del mercato, nonché la diminuzione dei costi opportunità che contribuiscono alle riparazioni degli sconti.

1. Miglioramento dell’ambiente normativo — Approvazione della domanda ETF

Secondo l'ultimo modulo FORM 10-K di Grayscale rilasciato alla fine del 2022, credono ancora che il loro trust possa realizzare piani di riscatto dopo aver ottenuto l'approvazione della SEC per la conversione in ETF. Sebbene la SEC abbia respinto la domanda di conversione di GBTC in un ETF, un giudice della corte d'appello federale negli Stati Uniti ha messo in dubbio a marzo di quest'anno se la decisione dell'agenzia fosse corretta, poiché in precedenza aveva approvato prodotti ETF futures su Bitcoin.

Va notato che Grayscale ha attualmente richiesto la conversione ETF solo per il Grayscale Bitcoin Trust (GBTC) e non ha ancora annunciato piani per convertire il Grayscale Ethereum Trust (ETHE) in un ETF. Tuttavia, i recenti progressi sono senza dubbio positivi. All'udienza più recente tenutasi il 7 marzo di quest'anno, Grayscale ha sostenuto che gli standard applicati dalla SEC erano incoerenti, poiché avevano approvato la richiesta per gli ETF futures su Bitcoin ma avevano costantemente respinto le richieste per gli ETF spot su Bitcoin.

Grayscale ritiene che, poiché gli asset sottostanti di questi due prodotti sono gli stessi e i loro prezzi derivano da Bitcoin, i regolatori di Wall Street dovrebbero trattare questi prodotti in modo simile, anche se non è così. Grayscale sostiene che il comportamento del regolatore è arbitrario e capriccioso e pertanto viola la legge federale. La SEC ha risposto che ha applicato gli stessi standard, ma i prodotti sono in realtà diversi. Secondo la SEC, il mercato dei future Bitcoin è regolamentato dalla CFTC, il che lo rende diverso dagli ETF spot BTC, che ritengono non regolamentati.

Prima dell'udienza, l'analista di Bloomberg Elliot Stein riteneva che la SEC avesse la meglio nella causa e che le sue possibilità di vittoria fossero molto più alte di quelle dell'emittente GBTC perché la corte tende a rimettersi alle agenzie federali in quanto esperte nei rispettivi campi. Tuttavia, dopo aver ascoltato le ultime argomentazioni, Elliot Stein ritiene che Grayscale abbia il 70% di possibilità di vittoria. Se GBTC venisse approvato, ne trarrebbe anche un beneficio diretto il sentiment di ETHE. Tuttavia, va notato che a differenza degli ETF future basati su BTC che sono stati approvati per la quotazione dalla SEC, nessun fondo basato su Ethereum è stato ancora approvato per la quotazione, il che è correlato allo status legale contestato di Ethereum.

2. Miglioramento dell’ambiente normativo: diventare una società di investimento registrata o essere classificata come una commodity

Grayscale Ethereum Trust (ETHE) è un trust di investimento registrato, non una società di investimento registrata. In particolare, è costituito come trust ai sensi delle leggi di uno stato specifico ed è registrato ai sensi delle disposizioni di esenzione del Securities Act del 1933 presso la Securities and Exchange Commission (SEC) degli Stati Uniti. Ciò significa che ETHE non è tenuta a rispettare determinati requisiti ai sensi del Securities Act del 1933, come la divulgazione di informazioni al pubblico e la registrazione.

Tuttavia, se la SEC dovesse stabilire che il trust deve registrarsi come società di investimento ai sensi dell'Investment Company Act del 1940, Grayscale ritiene che in questo caso la struttura del trust potrebbe essere sciolta e le sue azioni convertite in azioni, ma si tratta solo di speculazioni e dipenderà in ultima analisi dalle circostanze specifiche della società e dai pareri normativi, nonché dalle regole di borsa.

Inoltre, se ETHE venisse classificato dalla CFTC come un portafoglio di investimento in materie prime, dovrebbe conformarsi alle disposizioni pertinenti del Commodity Exchange Act (CEA) e registrarsi ed essere regolamentato dalla CFTC. Questa è anche una possibile direttiva normativa.

3. Ottenere esenzioni dal riscatto

Grayscale in passato ha fornito un programma di riscatto, ma è stato interrotto nel 2016 dopo che la SEC ha accusato Grayscale Trust di aver violato il Regolamento M. In particolare, la SEC era preoccupata che Grayscale Trust potesse effettuare riscatti di azioni durante la creazione di nuove azioni, il che potrebbe influenzare i prezzi di mercato e portare a manipolazione del mercato, insider trading o pratiche commerciali sleali. Pertanto, Grayscale ha sospeso il programma di riscatto GBTC e i successivi fondi fiduciari come BCH ed ETHE hanno seguito questa operazione per garantire che le loro pratiche commerciali siano conformi alle normative e ai requisiti normativi applicabili.

Poiché Grayscale al momento non ritiene che la SEC prenderà in considerazione programmi di rimborso continuo, il trust non ha richiesto l'approvazione normativa da parte della SEC.

Tuttavia, non è escluso che possano cercare attivamente questa esenzione in futuro, sebbene i tempi e la probabilità di successo siano incerti. Inoltre, lo sviluppo di asset di riscatto ridurrebbe il reddito di Grayscale come fiduciario, quindi attualmente potrebbe non esserci una motivazione sufficiente per loro di cercare attivamente un'esenzione.

Se si ottiene tale esenzione e Grayscale accetta il riscatto, può essere implementato un programma di riscatto. Il programma di riscatto fornirà ai partecipanti autorizzati (AP) opportunità di arbitraggio quando il valore delle azioni del Trust si discosta dal valore delle partecipazioni ETH, al netto delle spese del fondo e di altre passività. Questa opportunità di arbitraggio può essere monopolizzata dagli AP o trasferita ai clienti, e al momento non è chiaro perché solo le società affiliate di Grayscale fungono da AP esclusivi, il che potrebbe sollevare preoccupazioni sulla concorrenza sleale.

4. La relazione tra sconto e sentiment del mercato, lo sviluppo di strategie di arbitraggio e la fiducia del mercato.

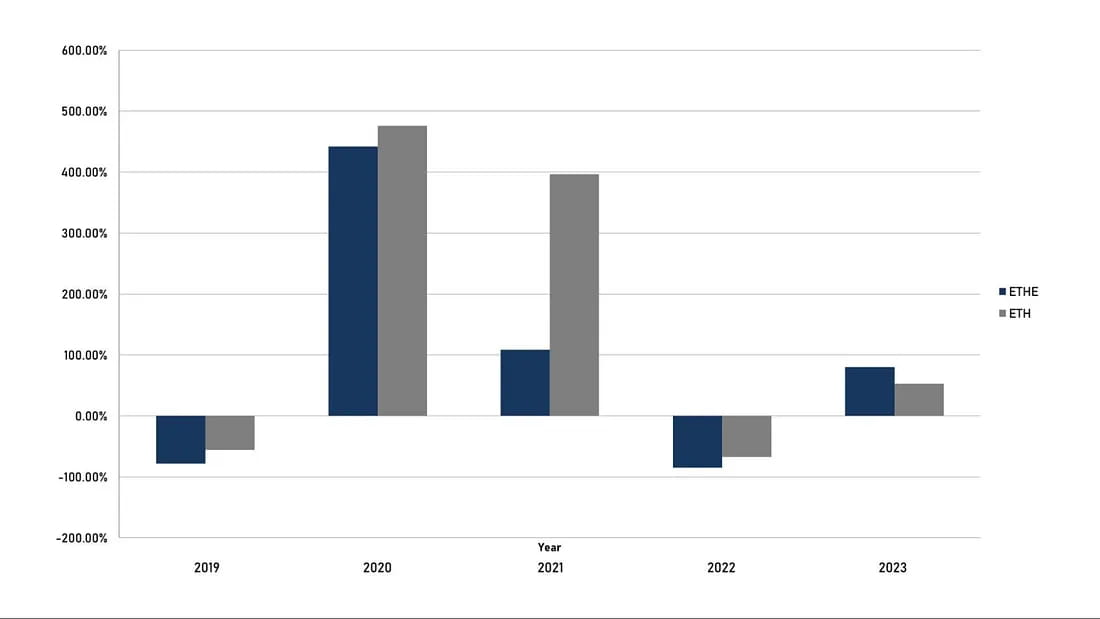

Nella sezione precedente, abbiamo discusso il problema dello sconto che non si chiude in modo significativo a causa del blocco dell'uso dell'arbitraggio. Tuttavia, d'altro canto, a causa dell'esistenza di strategie CTA, anche se non può essere riscattato al momento, i trader di arbitraggio possono comunque comprimere lo sconto quando il mercato complessivo delle criptovalute è in un trend positivo. Dalla nascita di ETHE nel 2019, il prodotto non ha ancora sperimentato un "ciclo" completo. Riteniamo che un ciclo completo dovrebbe seguire lo schema premio → parità → sconto → parità → premio. Attualmente, il prodotto ETHE ha completato solo la prima metà del ciclo.

Figura 8: Rendimento annuale di ETHE contro ETH (si può notare che la performance a lungo termine di ETHE su base annuale è inferiore a quella di ETH).

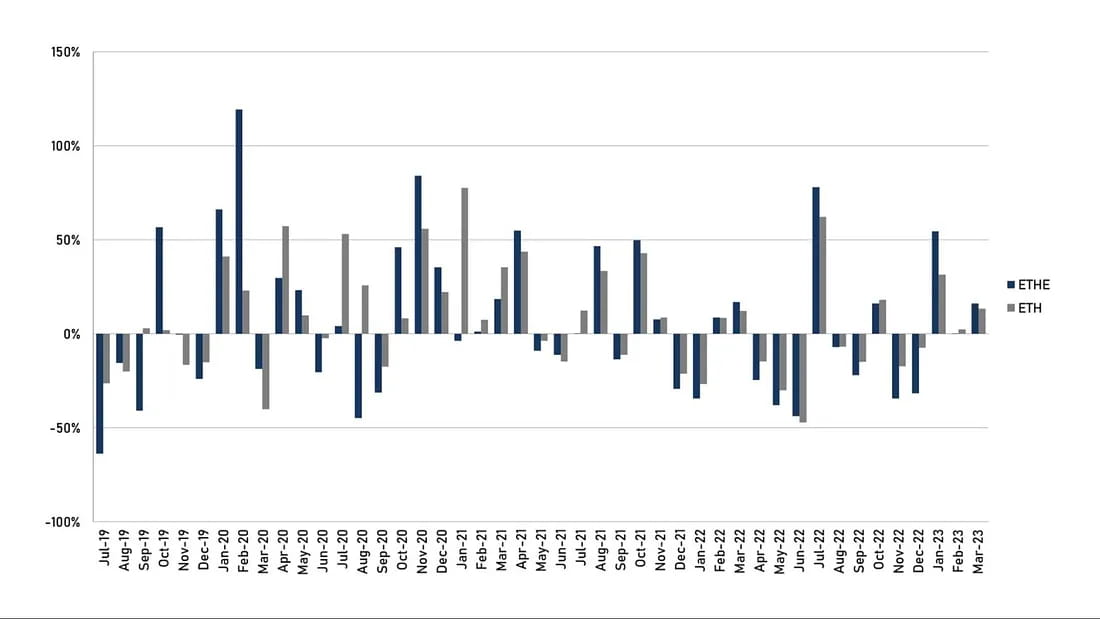

Figura 9: Rendimento mensile ETHE contro ETH (si può notare che ETHE ha una maggiore elasticità rispetto a ETH nel breve termine).

Come si può vedere dal confronto dei rendimenti annuali e mensili nelle cifre sopra, il 2019-2022 appartiene al ciclo "premio → parità → sconto", che può essere inteso come un ciclo di scoppio della bolla. ETHE non ha rendimenti in eccesso durante questo periodo e l'investimento non è una buona scelta. Tuttavia, a causa del fatto che il prodotto ETHE ha una maggiore elasticità rispetto a ETH stesso, dovrebbe creare rendimenti positivi migliori nel futuro ciclo di riparazione "sconto → parità → premio". In effetti, questo può essere chiaramente visto dal confronto delle prestazioni negli ultimi tre mesi di quest'anno, dove l'aumento di ETHE è 1,7 volte quello di ETH.

5. Impossibilità di convertire gli ETF in liquidazione finale del trust

Se Grayscale non riesce a ottenere esenzioni di riscatto o approvazione per la conversione in ETF e questa situazione persiste per troppo tempo, le commissioni continue dedotte dalla gestione del fondo potrebbero causare insoddisfazione tra gli investitori e Grayscale dovrà affrontare una pressione significativa per liquidare e sciogliere il trust. Una volta confermata la liquidazione, lo sconto sul NAV nel mercato secondario potrebbe riprendersi rapidamente.

In effetti, Alameda Research, una sussidiaria della fallita FTX, ha già fatto causa a Grayscale Investments e al suo proprietario DCG Group a marzo 2023, attaccando Grayscale per aver addebitato commissioni elevate e rifiutato di consentire agli investitori di riscattare da GBTC ed ETHE. Alameda afferma di aver subito "centinaia di milioni di dollari di perdite" a causa di questa struttura. Situazioni simili potrebbero diventare sempre più frequenti nel tempo.

Inoltre, secondo il documento dichiarativo, le principali situazioni che possono innescare la risoluzione anticipata e la liquidazione dell'ETHE Trust includono:

Gli enti regolatori federali o statali negli Stati Uniti richiedono al Trust di chiudere o di costringere il Trust a liquidare il suo ETH, o di sequestrare, confiscare o altrimenti limitare i beni del Trust;

Se la CFTC o la SEC, la FinCEN e altre agenzie di regolamentazione ritengono che il Trust debba rispettare leggi e regolamenti specifici, Grayscale può decidere di sciogliere il Trust per evitare inutili responsabilità legali e rischi finanziari;

Grayscale ritiene che le attività e le commissioni del Trust non siano proporzionali ai rischi, ai costi e ai rendimenti;

La licenza Trust è revocata;

Tutto ciò che impedisce al Trust di calcolare con precisione il prezzo dell'indice, o se è semplicemente troppo difficile per il Trust farlo;

Tutto ciò che rende difficile o impossibile per il Trust convertire Ethereum in dollari statunitensi;

Il custode si dimette o viene licenziato e non c'è un candidato sostitutivo;

Il Trust diventa insolvente o fallito.

6. Auto-riacquisto di Grayscale

Nel caso di uno scenario estremo in cui Grayscale è disposto a riacquistare tutte le azioni in circolazione sul mercato a un costo inferiore al NAV e decide di privatizzare o liquidare il Trust, tale operazione è ovviamente redditizia. L'annuncio di un ampio piano di riacquisto può aiutare a rafforzare la fiducia del mercato e potrebbe essere utile per ridurre lo sconto.

La società madre di Grayscale, Digital Currency Group, ha annunciato un totale di piani di riacquisto di azioni Trust fino a 1 miliardo di dollari nel 2021-2022. Tuttavia, GBTC viene ancora scambiata a un prezzo inferiore al NAV, il che potrebbe essere dovuto al fatto che la scala del riacquisto è relativamente insignificante rispetto alla scala complessiva della gestione patrimoniale di centinaia di miliardi di dollari, sebbene il riacquisto sul mercato secondario contribuisca a restringere lo spread dei prezzi.

Inoltre, nella lettera di fine anno agli investitori del CEO di Grayscale Michael Sonnenshein nel 2022, ha menzionato che se l'ETF GBTC non venisse realizzato, uno dei metodi per gli investitori per sbloccarlo è un'offerta pubblica di acquisto, come il riacquisto di non più del 20% delle azioni in circolazione di GBTC. Se ciò accadesse, dovrebbe prendere in considerazione tutti i suoi prodotti fiduciari e anche lo sconto su ETHE potrebbe ridursi.

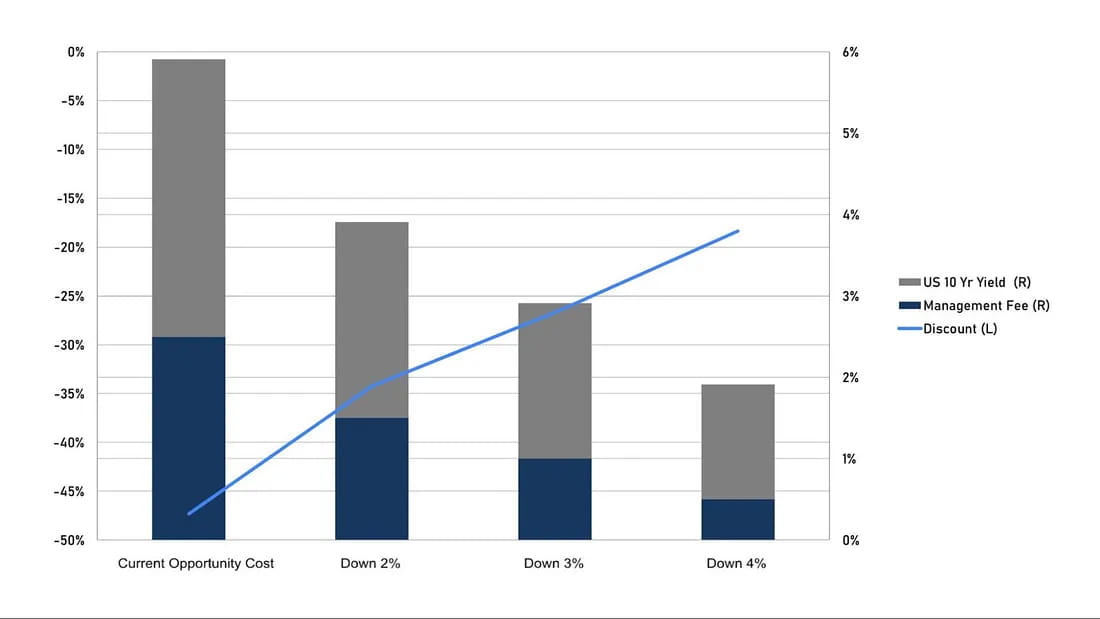

7. Riduzione dei costi opportunità

Secondo la nostra discussione nell'argomento 2, lo sconto attuale può essere inteso come il valore attuale del costo opportunità. Pertanto, se Grayscale riduce le commissioni di gestione o il tasso di interesse privo di rischio nel mercato scende, ciò contribuirà a restringere lo sconto in base allo stesso tempo previsto per il recupero della parità. Infatti, il CEO di Grayscale Sonnenshein ha menzionato la possibilità di ridurre le commissioni a marzo di quest'anno.

Anche se il periodo previsto di 10,5 anni rimane invariato, è possibile effettuare delle simulazioni semplici:

Se sia il titolo di Stato decennale che le commissioni di gestione diminuiscono di 1 punto percentuale, il costo opportunità è pari al 3,91% annualizzato, il che può aiutare a ridurre lo sconto dal -47,3% al -34,2%;

Se entrambi diminuiscono di 1,5 punti percentuali, il costo opportunità è pari al 2,91% annualizzato e lo sconto potrebbe ridursi al -26,7%;

Se entrambi diminuiscono di 2 punti percentuali, il costo opportunità è pari a un annualizzato dell'1,91% e lo sconto potrebbe ridursi a -18,35%.

Figura 10: Simulazione della riduzione dello sconto che potrebbe essere causata da un calo del tasso di interesse privo di rischio.

Argomento 3: Perché è adatto agli investitori professionisti scommettere sul mercato delle criptovalute

1. I prodotti di fiducia in valuta digitale di Grayscale hanno vantaggi in termini di accessibilità, gestione del bilancio, vantaggio sui costi rispetto all'autocustodia delle chiavi private e vantaggi fiscali sugli investimenti. Al momento, ETHE è ancora l'unico "titolo" nel mercato statunitense che utilizza Ethereum spot come asset principale.

Nello specifico:

Accessibilità: le azioni fiduciarie in valuta digitale di Grayscale possono essere negoziate tramite comuni broker azionari statunitensi, il che significa che gli investitori possono acquistare e vendere questi prodotti più facilmente. Al contrario, il trading tramite exchange di criptovalute o altri canali può comportare maggiori rischi e commissioni.

Gestione del bilancio: i prodotti fiduciari in valuta digitale di Grayscale sono un tipo di prodotto di sicurezza, il che significa che gli investitori professionisti non devono preoccuparsi di come gestire i propri asset digitali nel bilancio e possono incorporarli più facilmente nei propri portafogli di investimento.

Vantaggio sui costi di custodia: rispetto all'autocustodia delle chiavi private per le valute digitali, i prodotti di fiducia in valuta digitale di Grayscale potrebbero avere costi inferiori. Ad esempio, quando si acquista valuta digitale on-chain, gli investitori potrebbero dover sostenere costi di apprendimento e commissioni di rete più elevati. Potrebbe anche esserci un rischio di perdite quando si salvaguardano le chiavi private, con la possibilità di asset completamente irrecuperabili una volta persi. Quando si acquistano e si vendono prodotti di fiducia in valuta digitale di Grayscale, gli investitori devono pagare solo commissioni e tariffe relative alle transazioni di titoli.

Vantaggi fiscali sugli investimenti: secondo la legge fiscale statunitense, i prodotti fiduciari in valuta digitale di Grayscale sono considerati prodotti di titoli e possono godere degli stessi vantaggi fiscali sugli investimenti di altri prodotti di titoli. Ad esempio, se un investitore vende i prodotti fiduciari in valuta digitale di Grayscale dopo averli detenuti per più di un anno, potrebbe avere diritto a aliquote fiscali sulle plusvalenze più basse.

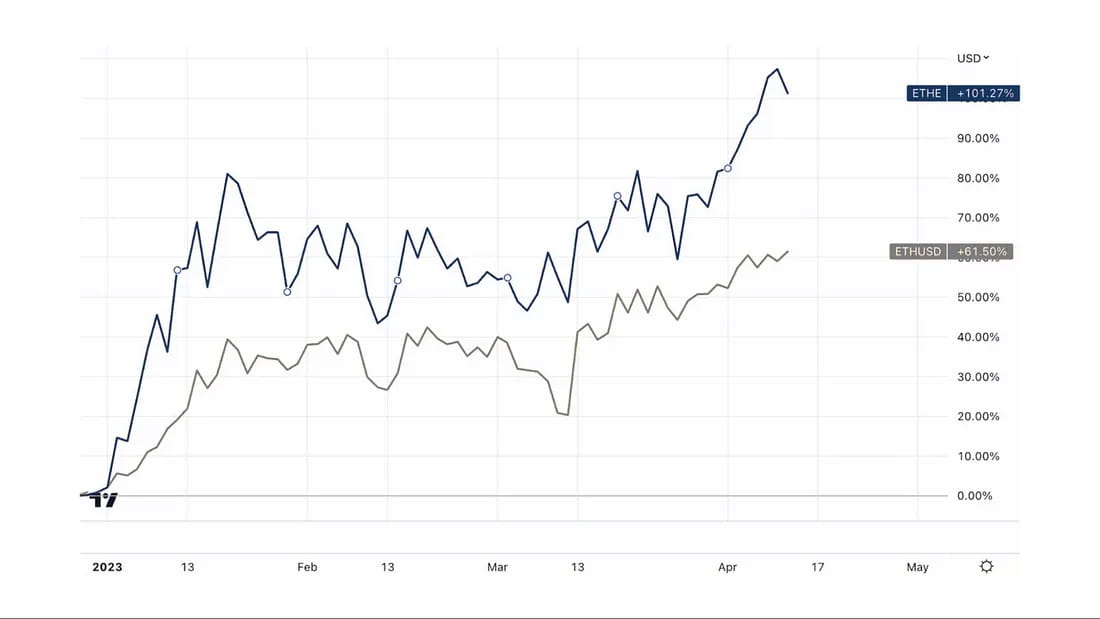

2. Se si scommette su un potenziale mercato rialzista, l'ETHE ha un'elasticità maggiore:

Dal rimbalzo del mercato rialzista dalla fine del 2022, ETHE è aumentato fino al 107%, molto più del 61% di ETH, il che dimostra che un numero considerevole di fattori pessimistici sono stati presi in considerazione durante il ciclo di sconto. Pertanto, quando il mercato rimbalza, ETHE ha una maggiore elasticità di ETH ed è una scommessa migliore per il mercato rialzista.

Figura 11: Confronto dell'aumento dalla fine del 2022 tra ETHE ed ETH.

Tema 4: Rischi dell'investimento in ETHE

1. Rischi normativi e politici

Il riconoscimento di ETH o di qualsiasi altro asset digitale come “titolo” potrebbe avere un impatto negativo sul valore di ETH e delle azioni;

Qualsiasi giurisdizione che limiti l'uso di ETH, le attività di verifica o il funzionamento della rete Ethereum o dei mercati delle attività digitali può avere un impatto negativo sul valore delle azioni;

Cambiamenti o interpretazioni normative potrebbero richiedere al Trust di registrarsi e conformarsi alle nuove normative, il che potrebbe comportare spese aggiuntive per il Trust;

Poiché le società affiliate di Grayscale sono le uniche entità che possono creare o distruggere quote di fondi, il numero di emissioni e riscatti potrebbe non essere regolato in modo efficiente in base alla domanda del mercato a causa di restrizioni normative o ragioni tecniche, il che potrebbe comportare deviazioni significative del prezzo di negoziazione del mercato secondario dal NAV.

2. Rischi statistici

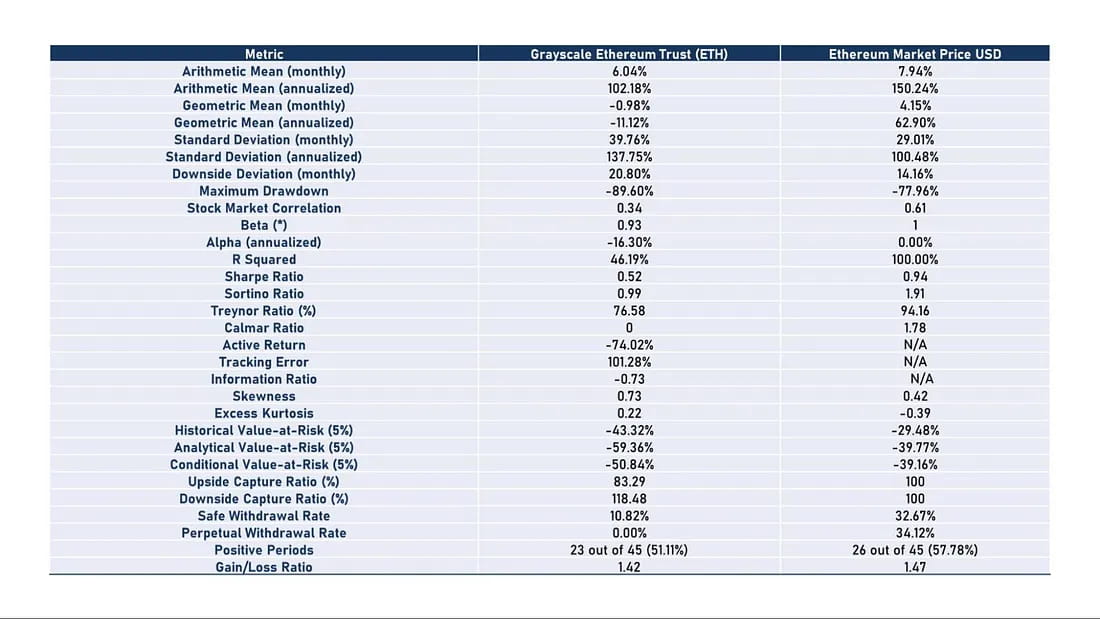

Storicamente, il rapporto rischio-rendimento di ETHE è stato scarso, come mostrato nella Tabella 2, con ETHE che ha avuto una performance più debole di ETH/USD in quasi tutti gli aspetti. Ciò significa che se si prevede di detenere ETHE a lungo termine, potrebbe essere necessario implementare strategie mirate di miglioramento dei profitti. Altrimenti, c'è il rischio che la sua performance possa essere più debole del mercato se il mercato rialzista non arriva rapidamente.

Tabella 2: Metriche di rischio e rendimento (luglio 2019 — marzo 2023)

Rendimento: che si tratti della media aritmetica o geometrica mensile o annualizzata del rendimento, ETH supera ETHE. In particolare, il rendimento annualizzato per Ethereum ha raggiunto il 150,24%, mentre Grayscale Ethereum Trust è stato solo del 102,18%. In termini di rendimento medio geometrico annualizzato, Ethereum ha raggiunto il 62,90%, mentre Grayscale Ethereum Trust è stato -11,12%.

Rendimenti aggiustati per il rischio: esaminando gli indicatori di rendimento aggiustati per il rischio come il rapporto di Sharpe, il rapporto di Sortino e il rapporto di Treynor, la performance di ETHE dopo l'aggiustamento del rischio è più debole di quella di ETH.

Volatilità: la volatilità di ETHE (deviazione standard) è più alta al 137,75%, il che significa che gli investitori potrebbero affrontare un rischio di volatilità dei prezzi maggiore. Al contrario, ETH ha una volatilità inferiore al 100,48%.

Drawdown massimo: il drawdown massimo di ETHE ha raggiunto l'-89,6%, superiore al -77,96% di Ethereum, il che significa che nelle performance passate, ETHE ha subito perdite maggiori nel momento peggiore.

Rendimenti attivi e rapporto informativo: i rendimenti attivi di ETHE sono stati -74,02% e il rapporto informativo è stato -0,73, il che significa che rispetto a Ethereum, la performance di Grayscale Ethereum Trust nella gestione attiva è scarsa. Sebbene ciò possa essere attribuito principalmente alle fluttuazioni dei prezzi nel mercato secondario, poiché le partecipazioni del fondo non sono diminuite a causa del trading attivo.

Nel secondo articolo della serie parleremo di come aumentare i rendimenti di ETHE per garantire che possa resistere alle fasi rialziste e ribassiste del mercato.

sito web: ldcap.com

mezzo: ld-capital.medium.com