Questo articolo esplorerà le prestazioni dei prestiti, dei protocolli di trading e dei sistemi decentralizzati di stablecoin che sono stati maggiormente colpiti dalla crisi del de-peg dell'USDC, nonché le potenziali opportunità di trading.

Panoramica della crisi del de-peg dell'USDC

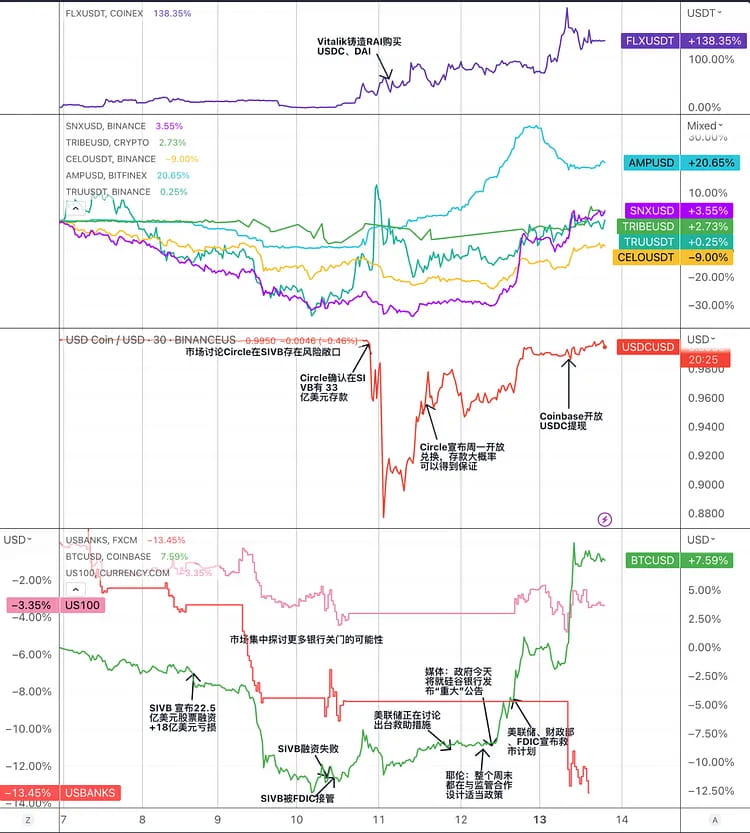

USDC è una stablecoin centralizzata agganciata al dollaro USA ed emessa da Circle e Coinbase. Quando la Silicon Valley Bank (SVB) ha dichiarato bancarotta l'11 marzo 2023, le riserve di cassa parziali di Circle sono state congelate presso la banca, abbassando la fiducia del mercato in USDC e innescando corse e vendite sostanziali. Il prezzo di USDC è sceso da $ 1 a $ 0,878, con differenze di prezzo significative rispetto ad altre stablecoin come DAI e BUSD. In seguito, i prezzi di USDC sono tornati a livelli quasi normali il 13 marzo, mentre il panico del mercato si è gradualmente attenuato in risposta al piano di salvataggio congiunto della Federal Reserve, del Dipartimento del Tesoro e della FDIC.

Grafico: Eventi principali nella crisi del de-pegging dell'USDC e andamento dei prezzi dei token stablecoin correlati nella corsa alle stablecoin.

Per affrontare questa crisi, Circle ha adottato le seguenti misure:

Ha negoziato con SVB per sbloccare una parte dei fondi e trasferirli ad altre banche.

Ha ridotto la circolazione di USDC bruciandone una parte, aumentando la fiducia del mercato nell'adeguatezza delle riserve di USDC.

Ha collaborato con altri emittenti di stablecoin per aprire un canale di scambio 1:1 per alleviare la pressione del mercato.

Ha collaborato con gli exchange centralizzati per sospendere o limitare i servizi di deposito e prelievo USDC per prevenire arbitraggi dannosi.

Durante la crisi dell'USDC, ha scatenato panico e volatilità nel mercato delle criptovalute, influenzando la fiducia degli investitori e l'attività di trading. Durante questo periodo, alcuni segmenti del mercato, tra cui i mercati centralizzati delle stablecoin, le stablecoin decentralizzate, i prestiti on-chain e i DEX, hanno tutti dovuto affrontare dei rischi:

Mercato centralizzato delle stablecoin: la crisi dell'USDC potrebbe danneggiare la sua posizione e reputazione nel mercato centralizzato delle stablecoin, sollevando prima dubbi e vendite di panico di tutte le stablecoin, ma in seguito offrendo un'opportunità ad altri concorrenti (come TUSD, USDP, ecc.) di impossessarsi della sua quota di mercato. Allo stesso tempo, il periodo di panico ha creato opportunità di arbitraggio a basso rischio per stablecoin come BUSD e USDP che non erano a rischio di rottura del loro peg.

Stablecoin decentralizzate: la crisi dell'USDC ha colpito le stablecoin decentralizzate (come DAI, FRAX, MIM) che utilizzavano l'USDC come riserva o garanzia, con conseguenti deviazioni significative dal loro peg ed esponendole a rischi di liquidazione e opportunità di arbitraggio. Allo stesso tempo, potrebbe stimolare l'innovazione e lo sviluppo di stablecoin decentralizzate (come sUSD, LUSD, RAI) che non si basano su riserve Fiat o garanzie.

Prestiti on-chain: le piattaforme di prestito on-chain che utilizzano USDC come asset di prestito o garanzia, come Aave e Compound, sono state colpite dalla crisi di USDC, che ha portato a fluttuazioni dei tassi di interesse, esaurimento della liquidità USDT o eventi di liquidazione. Allo stesso tempo, Compound, che per impostazione predefinita ha un prezzo USDC di $ 1, affronta rischi maggiori.

DEX: i DEX (come Uniswap, Curve) che utilizzano USDC come coppia di trading o asset di pool di liquidità potrebbero subire slittamenti di prezzo o opportunità di arbitraggio a seguito della crisi di USDC. Allo stesso tempo, ciò potrebbe spingere i DEX a migliorare la loro efficienza di trading e flessibilità per adattarsi ai cambiamenti del mercato.

Synthetix

Synthetix è stato lanciato nel 2018 come protocollo di asset sintetici e si è gradualmente trasformato in un protocollo di fornitura di liquidità decentralizzata basato su Ethereum e Optimism. Gli utenti possono generare la stablecoin sUSD tramite lo staking del token di governance SNX. La dimensione attuale di sUSD è di circa $ 55 milioni. Il tasso di collateralizzazione per SNX che conia sUSD è del 400% e la soglia di liquidazione è del 160%. L'utilizzo del capitale è inefficiente a causa di questo tasso di collateralizzazione relativamente elevato. Inoltre, poiché SNX è il token di governance del protocollo, le sue fluttuazioni di prezzo sono significative. Per affrontare gravi rischi di mercato e mantenere la stabilità, è necessario un tasso di collateralizzazione più elevato.

sUSD mantiene il suo prezzo fisso tramite meccanismi di arbitraggio. Se il prezzo di mercato di sUSD è superiore al prezzo di zecca, gli arbitraggisti possono coniare nuovi sUSD aumentando l'offerta di mercato, quindi venderli al prezzo di mercato, abbassandone così il prezzo. Quando il prezzo di mercato è inferiore al prezzo di zecca, gli arbitraggisti possono riacquistare sUSD dal mercato, quindi bruciarli, per ridurre il debito.

L'applicazione di sUSD si basa sul "pool di debito" formato da garanzie SNX. Il pool di debito è un meccanismo unico di Synthetix. Tutti gli utenti che puntano SNX per coniare sUSD condividono un pool di debito. Quando un utente conia sUSD, la proporzione di sUSD coniato rispetto al totale di sUSD nel pool di debito è la quota dell'utente e tutti gli sUSD coniati sono il debito totale dell'intero sistema. Se la strategia di investimento di un utente ottiene un apprezzamento degli asset (ad esempio acquistando sETH con sUSD e il prezzo di sETH aumenta), aumenterà il debito degli altri utenti.

Il pool di debito può fornire liquidità senza alcuno slittamento e può fungere da controparte per vari protocolli per fornire servizi di liquidità, con una buona componibilità.

Sulla base di questo pool di debito, SNX ha costruito il suo ecosistema. Synthetix non fornisce direttamente alcun frontend, ma funge da fornitore di liquidità backend per alcuni protocolli DeFi. L'ecosistema attuale include Curve, lo scambio di contratti Kwenta, lo scambio di opzioni Lyra, ecc. sUSD ha uno scenario di utilizzo relativamente stabile. Di recente, i dati di trading e i dati sui ricavi di Kwenta sono aumentati in modo significativo.

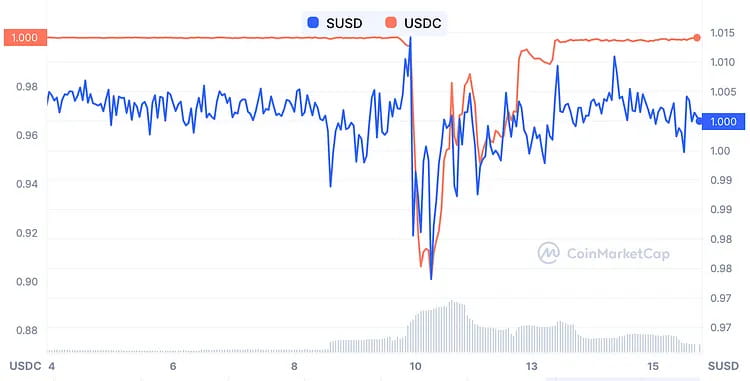

Durante il panico del de-peg dell'USDC, sebbene gli asset sottostanti di sUSD non includessero $USDC, il prezzo ne è stato comunque influenzato in una certa misura, scendendo a circa $0,96 al suo punto più basso. Tuttavia, è stato rapidamente bilanciato dagli arbitraggisti. La vendita di panico correlata è stata dominata principalmente da fattori emotivi poiché il sistema Synthetix non ha un'esposizione diretta al rischio e il calo dei prezzi degli asset sintetici non sUSD durante lo stesso periodo riduce effettivamente il debito (rischio di liquidazione) dei minatori sUSD. Pertanto, rispetto ai progetti di stablecoin con una grande quantità di USDC nei loro bilanci, la certezza di tornare al peg per sUSD è maggiore.

Grafico: Confronto dei prezzi sUSD e USDC

Inoltre, in teoria ci sono ancora opportunità di arbitraggio all'interno del protocollo in questo momento, come l'acquisto di sUSD a un prezzo di $ 0,95 sul mercato secondario, lo scambio di sUSD con altri asset sintetici come sETH nel sistema Synthetix con un rapporto di 1:1 e la vendita di sETH sul mercato secondario a un prezzo superiore a $ 0,95 per ottenere profitti di arbitraggio, a condizione che i costi di attrito siano sufficientemente bassi.

Synthetix è attualmente in fase di modifica per la versione 3.0. In V3, ci saranno nuovi tipi di asset di staking, oltre a SNX, altre criptovalute come ETH possono anche essere staking per generare sUSD. In precedenza, la dimensione di sUSD era limitata dalla capitalizzazione di mercato di SNX, ma dopo l'implementazione di V3, non sarà più limitata da questo e la scalabilità di sUSD sarà migliorata. Si prevede che Optimism svilupperà un ecosistema più diversificato e otterrà una quota di mercato maggiore man mano che i finanziamenti vi affluiranno.

Creatore DAO

MakerDAO è un'applicazione smart contract creata su Ethereum nel 2014, che emette una stablecoin decentralizzata chiamata DAI che si aggancia al dollaro USA in un rapporto 1:1 tramite un modello DAO. Il protocollo utilizza vari tipi di criptovalute come garanzia ed emette la stablecoin DAI in base a un certo rapporto di collateralizzazione, creando essenzialmente un prestito sovracollateralizzato senza fiducia. Quando il valore della garanzia scende al di sotto del rapporto di collateralizzazione minimo (150%), la garanzia dell'utente può essere liquidata (venduta forzatamente per rimborsare la DAI), assicurando che Maker non subisca un deficit di debito.

L'obiettivo di DAI è di minimizzare la volatilità delle criptovalute, ma il comportamento del mercato spesso fa sì che DAI si discosti dal prezzo originale di $ 1. Pertanto, l'obiettivo principale di Maker è di mantenere la stabilità del prezzo di DAI.

Uno degli strumenti di Maker per regolare il prezzo di DAI è l'adeguamento della sua commissione di stabilità. Poiché la commissione di stabilità rappresenta il tasso di interesse che gli utenti devono pagare per prendere in prestito DAI, può influenzare il loro comportamento di prestito aumentando o diminuendo il tasso di prestito. Tuttavia, l'adeguamento della commissione di stabilità è deciso dai detentori di MKR tramite voto e il ciclo di governance è relativamente lungo, con conseguente periodo più lungo di controllo dei prezzi. Inoltre, lo scenario di mercato effettivo per DAI è che la domanda di DAI diminuisce all'aumentare di ETH mentre la domanda di DAI aumenta al diminuire di ETH, ma le regole di offerta di mercato sono l'opposto.

Per affrontare questi due problemi, Maker ha progettato il Peg Stabilization Module (PSM). La prima implementazione del PSM è stata l'USDC PSM, che consente ai clienti di depositare USDC e prelevare DAI con una commissione di transazione di solo lo 0,1% a un tasso di cambio 1:1. Il modulo è un protocollo di cambio valuta basato sul prezzo fisso di DAI, simile a un rimborso rigido con una certa quantità di finanziamento, che fornisce una protezione buffer bilaterale per il prezzo DAI.

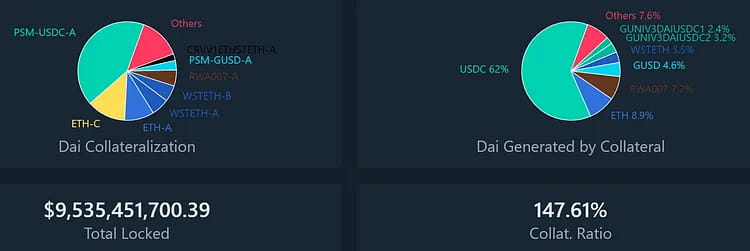

PSM affronta in gran parte il problema della stabilità dei prezzi di DAI e consente a Maker di mantenere il controllo sui costi di prestito senza modificare costantemente i tassi di prestito. La scala di finanziamento di PSM si è espansa rapidamente, rendendo USDC la più grande fonte di garanzia per DAI. Sebbene si trattasse di un meccanismo di scambio fluido, questo è stato esattamente ciò che ha causato il rapido riversamento di USDC nel PSM durante l'evento di panico più recente. Attualmente, è stato fissato il tetto del debito per l'emissione di DAI tramite USDC PSM e altri asset più volatili (come MATIC) sono stati ampiamente rimborsati, il che ha portato la quota di emissione di DAI di USDC PSM a salire dal 40% al 62%.

Immagine: percentuale di asset bloccati da MakerDAO e conseguente debito DAI.

Esistono due tipi principali di crisi di mercato che DAI ha attraversato:

Quando la maggior parte delle garanzie crolla di prezzo a causa del panico per le stablecoin:

Il 12 marzo 2020, il prezzo di Ethereum è crollato del 43% in un giorno, il che ha causato deficit significativi per molti utenti che hanno creato DAI utilizzando Ethereum e altre criptovalute come garanzia. Questi Vault insufficienti sono stati liquidati forzatamente e la loro garanzia è stata messa all'asta per ripagare debiti e multe. Tuttavia, diverse aste non hanno portato a nessuna offerta a causa del panico del mercato, della congestione della rete e dei problemi di sistema, con conseguente vittoria di un utente di una quantità significativa di garanzia per 0 DAI. A causa di ciò, sono stati persi 5,4 milioni di DAI a favore di MakerDAO e la fornitura di DAI è diminuita in modo significativo.

Poiché la domanda di DAI superava di gran lunga l'offerta, il peg è stato rotto e DAI ha sperimentato un premio fino al 10%. C'era un elevato rapporto rischio/rendimento per lo shorting di DAI e l'attesa che il suo prezzo salisse o scendesse ulteriormente in quel momento.

Quando solo USDC continua a essere scambiato con uno sconto:

Questa è stata la prima crisi della storia in cui USDC è uscito dal suo peg. Poiché metà del DAI è stato generato con USDC come garanzia, ciò ha rappresentato un rischio significativo per il sistema DAI. Il prezzo di DAI fluttuerà o diventerà non rimborsabile se USDC perderà il suo peg. A scopo precauzionale, la comunità MakerDAO ha approvato una serie di misure urgenti per ridurre il tetto del debito di diversi pool di liquidità a zero DAI, il che significa che non possono continuare a emettere nuovi token. Inoltre, il limite di emissione giornaliero della parte esposta al rischio USDC nel cosiddetto "modulo di stabilità" (PSM) è stato ridotto da 950 milioni di DAI a soli 250 milioni di DAI e la commissione è stata aumentata dallo 0 all'1%.

La liquidazione non è fattibile perché USDC non è eccessivamente garantito quando si crea DAI. Gli utenti che generano DAI usando USDC come garanzia esauriranno i DAI se il prezzo di USDC scende sotto $ 1, quindi dovranno pagare più DAI per riscattare i loro USDC. Ciò li mette a rischio di perdite o di non essere in grado di uscire e l'intero sistema potrebbe essere paralizzato. Pertanto, potrebbe esserci un'altra asta di MKR per compensare il deficit, motivo per cui il prezzo di MKR è crollato di oltre il 30% durante questo periodo di crisi. Tuttavia, dopo che la crisi di USDC è stata risolta, il prezzo di MKR è rapidamente tornato al suo livello pre-crisi.

Immagine: Variazioni dei prezzi di USDC e MKR durante la crisi del de-pegging.

Oltre all'opportunità di trading per recuperare il valore di MKR, c'è anche un'opportunità di trading per DAI. DAI è una versione rafforzata di USDC poiché il rapporto di collateralizzazione complessivo dietro DAI è principalmente superiore al 150%. Per questo motivo, il prezzo di DAI dovrebbe aumentare ancora più rapidamente quando il prezzo è inferiore a USDC e una volta eliminato il rischio che circonda USDC. Secondo il grafico sottostante, il prezzo di DAI è sempre stato leggermente superiore al prezzo di USDC poiché la crisi dell'11 è stata lentamente risolta dal mercato.

È anche importante notare che il modulo di conio di stablecoin PSM ha visto un enorme afflusso di 950 milioni di USD durante questa crisi, mentre anche i depositi sicuri GUSD sono defluiti in modo significativo. Anche altri pool di garanzie hanno avuto più o meno deflussi, mostrando l'effetto di "il male scaccia il bene". Il modo in cui affrontare rischi strutturali simili merita maggiore attenzione e discussione.

Liquidità

Liquity è stata lanciata nell'aprile 2021 come piattaforma di prestito decentralizzata di stablecoin basata su Ethereum. Gli utenti possono generare solo la stablecoin LUSD, che è agganciata al dollaro USA, tramite garanzia ETH. Liquity addebita una commissione di conio e riscatto una tantum per supportare le partecipazioni LUSD a lungo termine anziché interessi sui prestiti. Liquity è gestita da contratti intelligenti che non possono essere modificati dopo la distribuzione e non gestiscono operazioni front-end, quindi l'interazione dell'utente richiede front-end di terze parti, rendendola altamente decentralizzata e resistente alla censura.

Attualmente, l'offerta circolante di LUSD è di circa 243 milioni, con un TVL di 572 milioni di dollari e 388.000 ETH garantiti, per un rapporto di garanzia totale del 235,1%.

Il rapporto di garanzia minimo su Liquity è del 110% e il sistema entra in modalità di recupero quando scende sotto il 150%, con liquidazione attivata al di sotto del 110%. In modalità di recupero, anche i caveau con un rapporto di garanzia inferiore al 150% possono essere liquidati e il sistema proibisce un'ulteriore riduzione del rapporto di garanzia complessivo. L'obiettivo della modalità di recupero è di aumentare rapidamente il rapporto di garanzia complessivo a oltre il 150% per ridurre il rischio di sistema.

Liquity impiega un meccanismo di liquidazione graduata per mantenere la stabilità del sistema. Il pool di stabilità incentiva gli utenti a conservare LUSD tramite il mining di liquidità e, durante la liquidazione, distrugge il debito e riceve ETH. Quando il pool di stabilità è esaurito, il sistema ridistribuirà il debito, distribuendo il debito rimanente a ETH in modo proporzionale agli altri proprietari del vault.

I provider di pool di stabilità e gli operatori frontend possono guadagnare ricompense di token di governance LQTY. LQTY rappresenta il diritto di richiedere entrate di protocollo (commissioni di conio e riscatto) e diritti di governance (potere di voto).

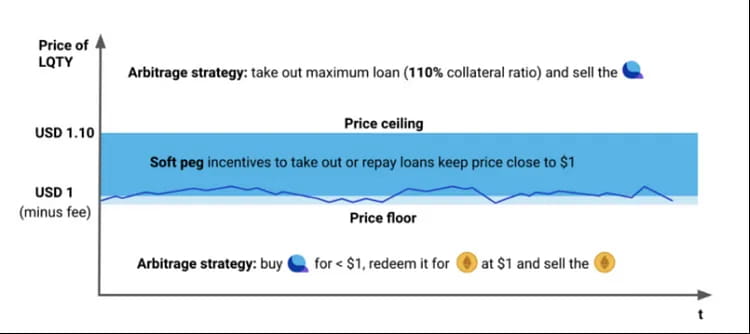

Quando il prezzo di LUSD scende sotto $1, gli utenti possono acquistare LUSD a un prezzo inferiore dal mercato e poi riscattare ETH per un profitto. Quando il prezzo di LUSD supera $1 (ad esempio, $1,1), gli utenti possono mettere a garanzia ETH per coniare LUSD e poi vendere LUSD a un prezzo più alto sul mercato per un profitto. In questo modo, il prezzo di LUSD oscilla tra (1-commissione di riscatto e 1,1) e tende verso $1, creando un meccanismo di peg stabile per LUSD. Inoltre, poiché gli utenti possono coniare e riscattare LUSD in qualsiasi momento per $1, formano un punto di Schelling e credono che 1 LUSD = 1 USD.

Immagine: meccanismo a pioli LUSD

Il 19 maggio 2021, il prezzo di ETH è sceso rapidamente da $ 3400 a $ 1800 e sono stati liquidati oltre 300 indirizzi. Liquity ha avviato due modalità di recupero, ma i dati non sono stati acquisiti da Dune perché il recupero è stato troppo rapido (il rapporto di garanzia è tornato rapidamente dopo essere sceso sotto il 150%). Durante questo periodo, sono stati liquidati un totale di 93,5 milioni di debiti LUSD e 48.668 ETH sono stati assegnati ai depositanti del pool di stabilità. Tutta la liquidazione è stata completata dal pool di stabilità e i partecipanti al pool di stabilità sono stati in grado di acquistare ETH con uno sconto. Questo stress test ha dimostrato la robustezza del modello di Liquity.

Immagine: Variazioni del coefficiente di garanzia del sistema di liquidità, TCR = coefficiente di garanzia totale.

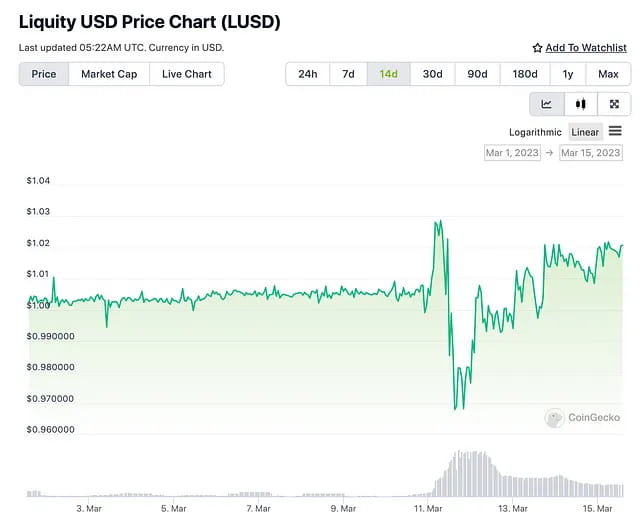

Durante il panico dell'USDC, anche LUSD ha subito delle fluttuazioni, con un minimo di 0,96 e un massimo di 1,03. Gli arbitraggisti hanno rapidamente riportato il prezzo alla normalità. Nello specifico, gli utenti possono acquistare LUSD sul mercato secondario per $ 0,96, rimborsare il loro prestito LUSD nel sistema Liquity per riscattare il loro collaterale ETH. Poiché il prezzo di LUSD nel sistema Liquity rimane a $ 1, il valore dell'asset ETH che gli utenti possono riscattare è maggiore del valore di LUSD che hanno acquistato sul mercato secondario, con conseguenti opportunità di arbitraggio.

Durante la crisi di mercato, il motivo dell'aumento di LUSD era che alcuni utenti avevano bisogno di rimborsare LUSD per evitare la liquidazione, e alcuni utenti avevano la motivazione di depositare LUSD nel pool di stabilità nella speranza di ottenere ETH scontati in liquidazione. Entrambi i fattori hanno contribuito alla domanda di LUSD. Inoltre, i detentori di USDC che si sono precipitati fuori dal pool di liquidità LUSD-USDC hanno anche contribuito passivamente ad aumentare il prezzo di LUSD.

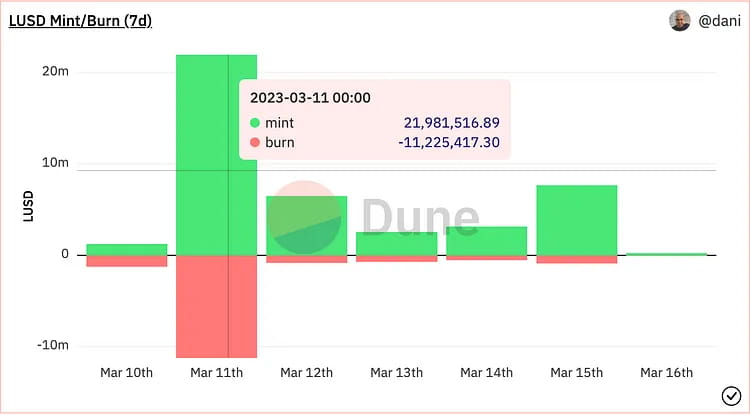

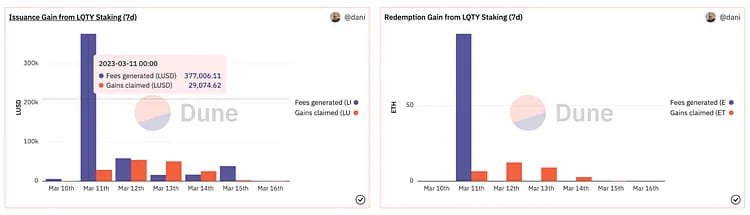

Le fluttuazioni dei prezzi nel giorno del panico dell'USDC hanno portato a opportunità di arbitraggio, che hanno portato a un aumento significativo di mint e LUSD burn. Ci sono stati 11,22 milioni di LUSD burn e 21,98 milioni di LUSD appena coniati. L'aumento netto dell'offerta di LUSD è stato di circa 10 milioni, pari a circa il 4% dell'offerta totale di LUSD in quel giorno. Di conseguenza, le entrate del protocollo l'11 marzo sono aumentate in modo significativo, con 377.000 LUSD guadagnati nel processo di minting e 97,4 ETH guadagnati nel processo di riscatto. Queste entrate sono interamente attribuite agli staker LQTY, con conseguente aumento a breve termine della resa LQTY. Allo stesso tempo, il panico dell'USDC ha aumentato l'attenzione del mercato sulla stablecoin decentralizzata LUSD e i numeri di fornitura e tesoro di LUSD hanno mostrato una tendenza al rialzo. L'offerta complessiva di LUSD è aumentata di circa il 12% dall'11 al 16 marzo.

Grafico: LUSD mint and burn, reddito da assicurazione sul protocollo e reddito da riscatto.

Riflessi

Reflexer è una piattaforma decentralizzata di stablecoin sovracollateralizzata in cui gli utenti possono generare RAI tramite staking di ETH, una stablecoin non agganciata a nessuna valuta fiat o asset. Il prezzo di riscatto di RAI viene regolato automaticamente da un algoritmo basato sulla domanda e sull'offerta di mercato utilizzando un controller PID per ottenere una bassa volatilità. Gli utenti possono coniare RAI tramite sovracollateralizzazione di ETH, pagare un interesse annuo del 2% e riscattare ETH rimborsando RAI. La soglia di liquidazione è del 145%, ma attualmente i tassi di sovracollateralizzazione sono compresi tra il 300% e il 400%. Reflexer ha un meccanismo di tripla liquidazione per garantire la sicurezza del sistema e addebita una commissione di stabilità del 2% come buffer di surplus. FLX è il token di governance di Reflexer e anche il prestatore finale nel sistema.

Quando la domanda e l'offerta di mercato sono sbilanciate, Reflexer regola in modo proattivo il prezzo di riscatto RAI incentivando gli utenti ad arbitrare e riportare il prezzo di mercato al prezzo di riscatto. Il sistema RAI utilizza un meccanismo di controllo PID basato su una serie di parametri per regolare il processo di controllo sopra menzionato.

Quando il valore della garanzia di un utente è inferiore a una certa soglia rispetto all'importo preso in prestito, viene attivata la liquidazione. Il liquidatore acquisisce la garanzia ETH dell'utente liquidato tramite un'asta a sconto fisso e rimborsa il debito RAI per conto dell'utente liquidato. Quando il buffer in eccesso non è sufficiente per gestire i crediti inesigibili, il protocollo entra nel processo di "asta del debito" e il sistema emette più FLX per scambiare RAI per completare l'elaborazione del debito sul mercato. La commissione di stabilità del 2% di Reflexer è assegnata ai seguenti scopi: contratto intelligente della tesoreria della commissione di stabilità, staker FLX, per riacquisto e combustione.

I casi d'uso per RAI includono mercati valutari, tassi di finanziamento cumulativi, aggregatori di rendimento che sfruttano tassi di rimborso positivi/negativi e sofisticati strumenti di arbitraggio.

Nel complesso Reflexer ha i vantaggi di essere completamente decentralizzato, di muoversi in ultima analisi verso nessuna governance e di avere un meccanismo di garanzia che non è agganciato a nessuna valuta Fiat, con commenti positivi da Vitalik e supporto dalla comunità Ethereum. Tuttavia, manca di domanda passiva e casi d'uso e il tasso di sovra-collateralizzazione è attualmente del 300%-400% (357%), con bassa efficienza del capitale e cattura del valore dei token e token insufficienti per gli incentivi (il FLX riservato per promuovere casi d'uso potrebbe non essere sufficiente).

In termini di efficienza del capitale, Liquity è migliore di Reflexer (tasso di collateralizzazione di Liquity del 260% rispetto a Reflexer del 357%). In termini di volume di prestiti, i dati di Liquity sono diverse volte superiori a quelli di Reflexer e, in termini di valutazione P/S, FLX è sottovalutato rispetto a LQTY.

In questa crisi, Vitalik ha coniato il potere d'acquisto RAI per USDC e USDT, che sembra essere un riconoscimento di una stablecoin completamente decentralizzata (non agganciata a valute fiat) sostenuta da ETH. Tuttavia, poiché RAI non ha un prezzo di ancoraggio fisso ed è intrinsecamente instabile, è ancora difficile per Reflexer attrarre utenti mainstream.

Inoltre, a gennaio di quest'anno, Vitalik ha suggerito dei miglioramenti al meccanismo di garanzia di Reflexer. Ritiene che i detentori di ETH abbiano bisogno di più incentivi per sovra-garantire ETH e prendere in prestito RAI sulla piattaforma Reflexer perché con lo staking di ETH gli utenti possono guadagnare una ricompensa senza rischi del 5% e il rendimento variabile dell'arbitraggio sul tasso di riscatto ottenuto su Reflexer non è molto attraente quando non supera il 5%. Tuttavia, la comunità ha respinto la proposta di utilizzare ETH come garanzia a causa di ulteriori considerazioni sul rischio contrattuale.

Anche

Celo è una rete di pagamento open source focalizzata sui dispositivi mobili. La sua mainnet è stata lanciata nell'aprile 2020. La rete combina un meccanismo PoS con compatibilità EVM, offrendo agli utenti vari servizi DeFi. Questi includono l'utilizzo di stablecoin per rimesse e pagamenti transfrontalieri, il supporto di più pagamenti token per le commissioni del gas e la mappatura dei numeri di telefono sugli indirizzi wallet per semplificare le operazioni di trasferimento. Celo ha anche introdotto le sue stablecoin CUSD, CEUR e CREAL on-chain.

Il meccanismo delle stablecoin di Celo funziona come segue: gli utenti possono inviare 1 dollaro di Celo al pool ufficiale di Mento e ricevere 1 dollaro di stablecoin come cUSD. Al contrario, possono anche inviare 1 dollaro di cUSD a Mento e ricevere 1 dollaro di Celo. Con questo meccanismo, quando il prezzo di mercato di cUSD è inferiore a 1 dollaro, qualcuno acquisterà cUSD a un prezzo basso per scambiarlo con 1 dollaro di Celo. Allo stesso modo, quando il prezzo di cUSD è superiore a 1 dollaro, qualcuno conierà cUSD usando Celo e lo venderà, e l'esistenza di arbitraggisti garantirà che cUSD non si discosti troppo dal suo prezzo di ancoraggio. Attualmente, il pool di riserva dietro le stablecoin è CELO (81,9 milioni di USD), ETH (48,89 milioni di USD) e BTC (7,91 milioni di USD).

La differenza tra il meccanismo Celo e il meccanismo LUNA/UST è che il finanziamento per CUSD, cEUR e cREAL è sostenuto non solo da CELO ma anche da ETH e BTC. Pertanto, finché la dimensione degli asset di ETH e BTC nel pool di riserva è maggiore del valore di mercato circolante delle stablecoin, anche se il prezzo dei token CELO fluttua notevolmente, le stablecoin saranno comunque sovracollateralizzate e non ci sarà alcun rischio di de-peg. Il valore di mercato di ETH e BTC nel pool di riserva potrebbe non essere sufficiente a coprire il valore di mercato circolante delle stablecoin se il valore di mercato di CELO diminuisce rapidamente, il che potrebbe comportare che le stablecoin diventino non ancorate.

Di conseguenza, finché il prezzo di CELO non scende di oltre il 50%, il rischio di de-pegging delle stablecoin è piuttosto basso. Aumenterà la possibilità di de-pegging, tuttavia, se la dimensione delle stablecoin continua a crescere in futuro e la dimensione di BTC ed ETH nel pool di riserva non aumenta di conseguenza.

Considerando la volatilità storica del CUSD, fatta eccezione per il panico di mercato causato dall'incidente FTX dell'anno scorso, il prezzo complessivo è rimasto sopra 1 $ per la maggior parte del tempo.

In generale, non ci sono molti fattori esterni che possono influenzare il meccanismo di stablecoin di Celo, e il fattore principale è la dimensione degli asset di ETH e BTC nel pool di riserva. Oltre al fatto che CUSD è per lo più in circolazione sulla catena Celo e non è direttamente collegato a USDC, il recente de-peg di USDC non ha alcun impatto diretto su di esso.

Finanza Frax

Un componente fondamentale del sistema stablecoin FRAX, il controller Algorithmic Market Operations (AMO), è stato introdotto nel dicembre 2020 ed è attualmente alla versione 2.

Sebbene il token FRAX fosse originariamente destinato ad avere il 100% di USDC come garanzia, è stato successivamente trasformato in un mix di USDC e FXS, riducendo gradualmente la quota di garanzia USDC. A partire da febbraio 2023, la comunità ha votato per aumentare in modo permanente il tasso di garanzia al 100%, sospendendo i riacquisti FXS fino a quando l'accordo non avrà generato entrate sufficienti. Il tasso di garanzia del protocollo è attualmente del 92%. Un mercato di prestiti chiamato Fraxlend è stato inoltre introdotto da Frax Finance a settembre 2022, consentendo agli utenti di prendere in prestito FRAX sui propri asset, in modo simile al protocollo MakerDAO. La differenza è che i titolari di FRAX possono depositare FRAX nel pool di prestiti e guadagnare interessi sui propri prestiti.

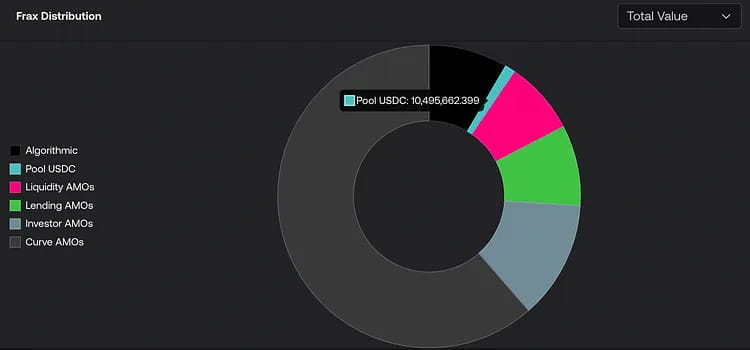

Senza abbassare il tasso di garanzia o alterare il prezzo FRAX, l'AMO è progettato per creare una politica monetaria FRAX e investire in attività di riserva, migliorando l'efficienza del capitale e catturando più valore per i detentori di FXS. Dopo l'attivazione del meccanismo, l'espansione della scala della stablecoin è in gran parte sotto il controllo dell'AMO. Attualmente, Liquidity AMO (DEX multi-catena che fornisce liquidità), Lending AMO (pool di prestito), Investor AMO (investimento) e Curve AMO sono i principali pool AMO (ecosistema Curve). Circa 800 milioni di token FRAX sono sotto il controllo del protocollo.

Il recente evento USDC ha avuto un impatto significativo sul prezzo FRAX, che è sceso a un minimo di $ 0,87. Le ragioni principali sono state che 1) Poiché USDC+FXS ha il 92% del valore effettivo della stablecoin algoritmica FRAX, e dopo che la comunità ha votato per aumentare il tasso di garanzia al 100%, solo il 100% di USDC viene utilizzato come garanzia. 2) L'importo FRAX nel pool Curve AMO LP è di 270 milioni e i pool principali sono FRAX/USDC e FRAXBP (FRAX/USDC/USDT/Dai).

Nonostante Frax Finance non abbia reso pubblici annunci di misure correttive durante questo evento, il team ha informato il pubblico che il piano a lungo termine è quello di affrontare tali preoccupazioni relative ai rischi istituendo Frax Market Assurance (FMA).

Poiché la garanzia è una stablecoin e il tasso di garanzia salirà eventualmente al 100%, non è possibile aumentare l'efficienza del capitale utente. Ci sono pochi altri casi d'uso di FRAX sul mercato in questo momento e Curve e Convex sono le principali collaborazioni di ecosistema di FRAX. Nel complesso, c'è una bassa domanda di FRAX sul mercato.

Poiché i token FRAX non sono comunemente utilizzati su altre dApp, la maggior parte delle attività di arbitraggio avviene su Fraxlend, dove gli utenti che hanno preso in prestito token FRAX possono acquistarli a un prezzo scontato sul mercato per estinguere i propri prestiti.

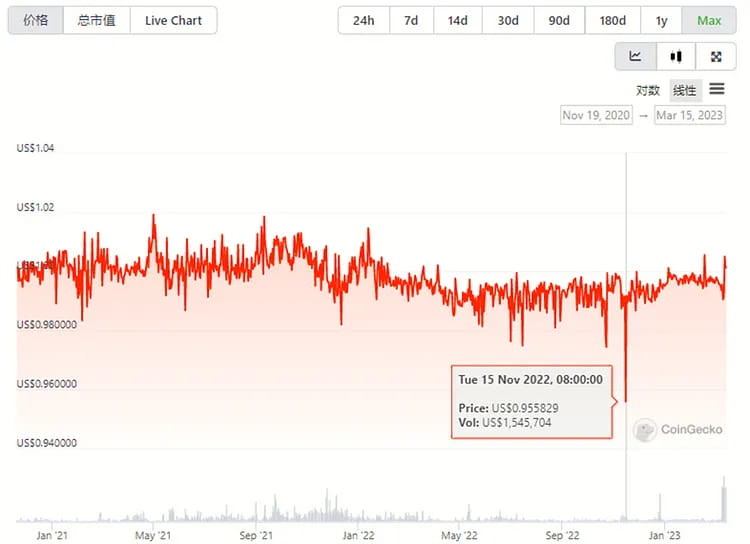

Immagine: variazioni dei prezzi di FRAX e USDC prima e dopo la crisi del de-pegging.

Nonostante ciò, anche il suo token di governance ha subito una svendita con un calo di oltre il 20% durante la crisi a causa dell'incertezza che ne è derivata. Come il token MKR, il motivo della svendita potrebbe essere dovuto a potenziali rischi di squilibrio del sistema e inflazione del token. Tuttavia, dopo che la crisi dell'USDC è stata risolta, i prezzi FXS sono rimbalzati rapidamente di oltre il 40%, in modo simile a MKR.

Grafico: variazioni dei prezzi dei token di governance FXS e USDC prima e dopo la crisi del de-pegging.

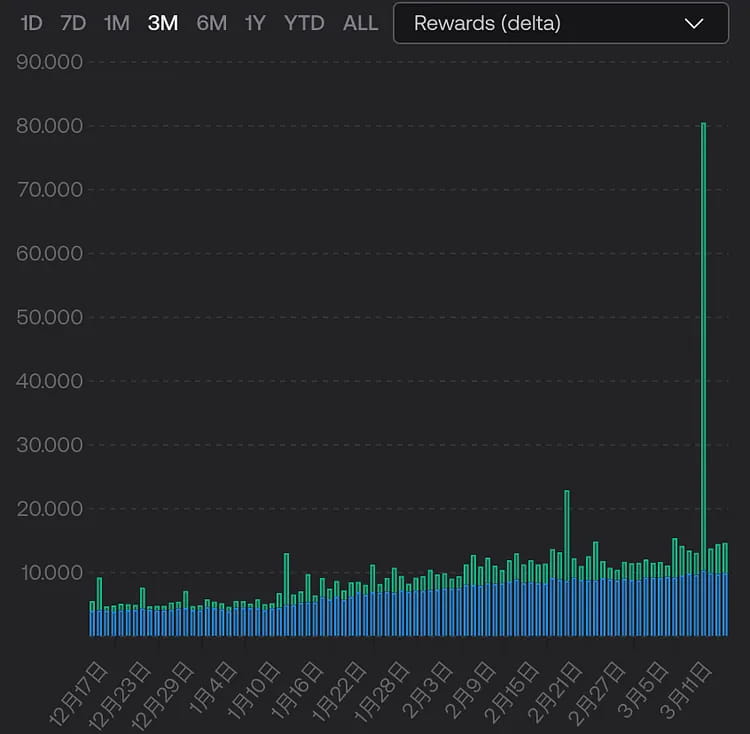

Inoltre, lo staking di liquidità ETH 2.0 è una caratteristica del sistema Frax. Nel mezzo della turbolenza del mercato, i ricavi dei nodi sono aumentati di oltre cinque volte intorno al 10 marzo a causa dell'aumento delle transazioni front-running.

Grafico: reddito del nodo frxETH. Il blu è la ricompensa di base e il verde è il reddito della "mancia" della commissione.

Ad esempio, il 10 marzo, un utente USDC che ha scambiato 2 milioni di USDC per USDT on-chain e un bot MEV hanno inaspettatamente realizzato un profitto di $ 2,045 milioni dopo che l'utente ha pagato $ 45 in commissioni di gas e una tangente di $ 39.000 MEV perché l'utente non ha impostato un limite di slippage. Sfortunatamente, l'utente ha scambiato 2,08 milioni di USDC ma ha ricevuto solo 0,05 USDT.

GHO

Il protocollo di prestito Aave supporta qualsiasi tipo di prestito e prestito tra varie criptovalute. Il team ha annunciato la sua intenzione di introdurre la stablecoin GHO a luglio 2022. Sulla base del prestito sovra-collateralizzato, il meccanismo generale per la creazione di GHO è simile a DAI, che è mantenuto a un peg 1:1 rispetto al dollaro USA. In sostanza, la logica di base è che gli utenti depositano i tipi di garanzia supportati nel caveau e ricevono le stablecoin GHO in base a un certo rapporto di collateralizzazione. Nel caso in cui queste stablecoin vengano rimborsate o liquidate, verranno bruciate.

Per generare più entrate, Aave ha avviato la sua attività di stablecoin perché le commissioni di conio delle stablecoin sono in genere più alte degli interessi sui prestiti e prestiti generali, il che può generare profitti extra per Aave. Il denaro andrà anche direttamente nel caveau.

L'attuale attività di prestito e prestito di Aave è relativamente matura e, rispetto alla difficoltà di promuovere le stablecoin per altri protocolli più recenti, Aave ha alcune approvazioni di credito di mercato. In secondo luogo, la versione attuale del protocollo di Aave è stata iterata a V3 e il piano di aggiornamento V3 non è ancora stato completamente implementato. V3 fornirà anche un supporto significativo per le stablecoin.

Uno dei piani incompiuti è il mercato dei prestiti efficienti (e-Mode), che consente di prendere in prestito contro lo stesso tipo di garanzia con un LTV più elevato. In primo luogo, il prestito tra asset ETH (WETH, wstETH) può raggiungere un LTV del 90%, il che significa che $ 2.000 WETH originariamente garantiti possono ora prendere in prestito fino a $ 1.800 wstETH, migliorando l'efficienza dell'utilizzo del capitale. Il passo successivo è implementare il prestito e-Mode tra asset stablecoin (L2 è stato distribuito, ma la mainnet di Ethereum non lo è), con un LTV fino al 93%. Questa implementazione migliorerà notevolmente l'efficienza dell'utilizzo di asset stablecoin. In futuro, dopo il lancio di GHO, avrà un effetto positivo sul prezzo stabile di GHO e sulla sua adozione. Tuttavia, affronta lo stesso problema di MakerDAO PSM, che è il problema normativo per le stablecoin centralizzate all'interno del modulo.

Il secondo piano incompiuto è l'implementazione cross-chain. Sebbene Aave sia già stato implementato su più catene e mantenga il suo vantaggio come protocollo di prestito DeFi di punta, non ha ancora raggiunto una vera liquidità cross-chain. Dopo l'implementazione dell'implementazione cross-chain di Aave V3, ci saranno alcuni vantaggi per l'espansione di GHO. La funzionalità "gateway" di Aave V3 consente agli asset di fluire senza problemi tra i mercati V3 su reti diverse, il che significa che gli "aToken" possono essere coniati sulla catena di destinazione tramite un protocollo bridge cross-chain whitelisted e quindi bruciati sulla catena di origine, per raggiungere l'obiettivo del trasferimento di liquidità dalla catena di origine alla catena di destinazione.

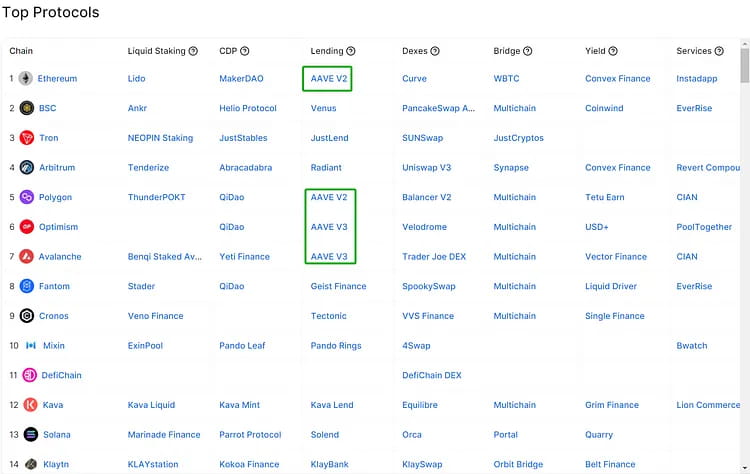

Immagine: Principali protocolli su varie catene

Ora, la proposta di whitelist del gateway cross-chain V3 è stata approvata. Aave utilizzerà il protocollo di interoperabilità cross-chain Wormhole per il passaggio di messaggi generali tra le catene di origine e di destinazione e utilizzerà il DEX cross-chain di Hashflow per ottenere quotazioni dai market maker con zero slippage e protezione MEV per eseguire le transazioni.

CRVUSD

Nell'ottobre 2022, Curve ha pubblicato il suo white paper per il protocollo stablecoin, Curve.Fi USD Stablecoin, noto anche come crvUSD. Per fornire una liquidazione continua e garanzie di acquisto, Curve ha progettato il modello LLAMMA. Gli utenti possono sovra-collateralizzare per coniare crvUSD in LLAMMA ed evitare il rischio che i loro asset vengano liquidati tutti in una volta. La relazione tra domanda e offerta di crvUSD nel mercato è stabilizzata dai meccanismi automatici di emissione e distruzione di Pegkeepers.

Il lancio ufficiale di crvUSD non ha ancora avuto luogo. Tuttavia, se una stablecoin importante come USDC dovesse de-peg in futuro, in base ai meccanismi di progettazione divulgati da Curve, potrebbero verificarsi le seguenti situazioni (supponendo che USDC de-peg ancora una volta):

1. In teoria, crvUSD è sovra-collateralizzato con asset tradizionali come ETH e BTC, quindi se una stablecoin importante si stacca e i prezzi degli asset collateralizzati rimangono invariati, crvUSD non dovrebbe subire fluttuazioni dirette dei prezzi.

2. Sebbene crvUSD sia coniato tramite sovra-collateralizzazione, la sua stabilità dei prezzi dipende ancora dalla profondità di liquidità del pool di mercato. Come stablecoin ufficiale di Curve, crvUSD potrebbe entrare nel 3pool in futuro. Il team di Curve detiene una grande quantità di veCRV e può fornire significativi incentivi di liquidità per crvUSD fin dall'inizio. Quindi, dovrebbe essere fatto un inizio relativamente regolare. Se crvUSD, USDC e USDT sono tutti nel 3pool mentre USDC si stacca, gli utenti potrebbero andare nel panico e convertire grandi quantità di USDC in USDT e crvCRV, facendo sì che il prezzo di crvUSD superi temporaneamente $ 1. Per mantenere la stabilità di crvUSD, Pegkeeper emetterà un gran numero di crvUSD nel pool di mercato, il che ripristinerà il prezzo. Pertanto, rispetto ad altre stablecoin, il meccanismo di crvUSD potrebbe non essere adatto all'arbitraggio di slippage perché la funzione di emissione automatica di Pegkeeper ridurrà rapidamente le opportunità di arbitraggio.

3. Se una stablecoin importante si sgancia, causando un significativo panico di mercato e portando a una massiccia liquidazione nel mercato delle criptovalute, incluso LLAMMA, che converte il collaterale dell'utente in crvUSD, anche crvUSD potrebbe subire un de-peg di prezzo a causa del panico. Tuttavia, se gli utenti ritengono che Pegkeeper abbia fondi sul mercato per acquistare crvUSD e bruciarli, ripristinando così il prezzo quando crvUSD scende sotto $ 1, potrebbero esserci potenziali opportunità di arbitraggio.

4. Poiché LLAMMA è ancora un meccanismo basato su AMM, gli LP costituiti da stablecoin e garanzie possono esistere nel pool di liquidazione. Quando i prezzi fluttuano, da un lato, il costo di attrito degli asset garantiti dovuto alla liquidazione e all'acquisto continui può causare usura, il che è difficile da evitare per i fornitori di garanzie. D'altro canto, gli LP possono ricevere una certa quantità di sussidi per le commissioni di transazione dal processo di liquidazione continua, specialmente quando c'è una liquidazione significativa sulla catena, il volume di trading di LLAMMA può aumentare nel breve termine e il 50% di queste commissioni può essere dato agli LP.

Tutti e quattro i punti sopra indicati si basano sull'attuale meccanismo Curve divulgato e richiedono ulteriori test sul mercato dopo il lancio ufficiale di crvUSD.

Impatto e opportunità degli accordi di prestito e di scambio

Immagine: Variazioni di prezzo delle quattro maggiori stablecoin e TUSD dopo il de-peg dell'USDC

La più grande stablecoin sul mercato, USDT, è rimasta la scelta migliore per i deflussi di capitale nonostante la crisi del de-pegging dell'USDC e ha avuto la performance di prezzo più forte, con un tasso di crescita di un punto che supera addirittura l'1%. Poiché circa il 50% delle garanzie di DAI è in USDC, il continuo calo del prezzo di mercato dell'USDC ha causato anche a DAI un grave de-pegging, sebbene in misura minore rispetto a USDC.

Nonostante le recenti aggiunte alle coppie di trading di stablecoin di Binance, l'andamento dei prezzi di BUSD e TUSD è rimasto relativamente stabile senza subire fluttuazioni di prezzo superiori all'1%.

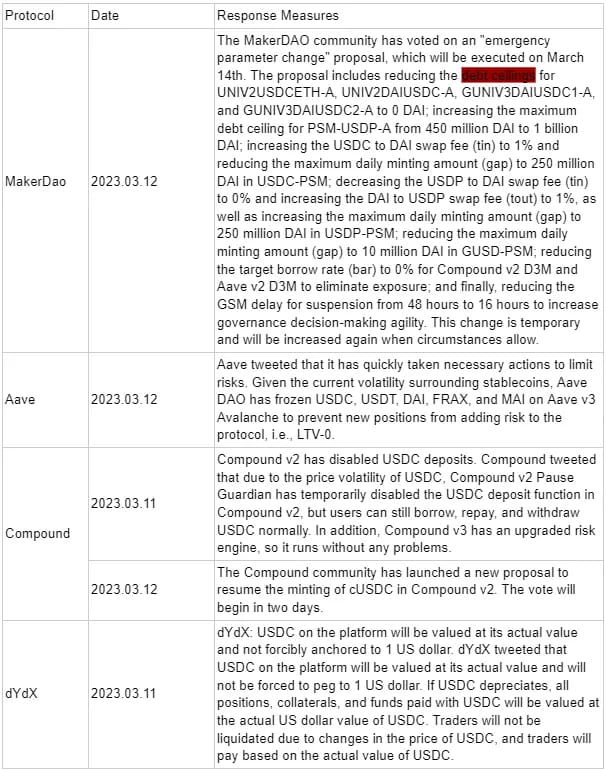

Misure adottate dai diversi protocolli

In questa crisi di de-pegging dell'USDC, oltre a un gran numero di persone che "corrono verso le uscite" per ridurre le proprie perdite, c'è anche un gruppo di arbitraggisti che hanno una profonda comprensione dei meccanismi dei progetti DeFi mainstream. L'idea di base è quella di utilizzare meccanismi di protocollo per USDC collegando il valore di USDC a $ 1, cercando di scambiare USDC quando il suo prezzo è inferiore a $ 1 per altre stablecoin o criptovalute con un valore superiore a $ 1, registrando con successo un profitto. Questo evento porterà anche a riflettere sui progetti attuali e futuri, se il prezzo di tutti gli obiettivi di trading può essere sostituito da un valore fisso anziché dal valore di mercato effettivo. Di seguito sono riportati diversi casi di riferimento.

PSM (Peg Stability Module) di MakerDAO

Il PSM è un meccanismo progettato per aiutare a mantenere la stabilità del prezzo DAI. Consente agli utenti di scambiare altri token per DAI a un tasso fisso, senza dover passare attraverso un'asta. USDP è una stablecoin emessa da PAXOS e non è stata influenzata dalla recente crisi. Quando USDC e DAI subiscono uno sconto, viene applicato il meccanismo di prezzo PSM per sfruttare l'opportunità di arbitraggio: 1 USDC = 1 USDP.

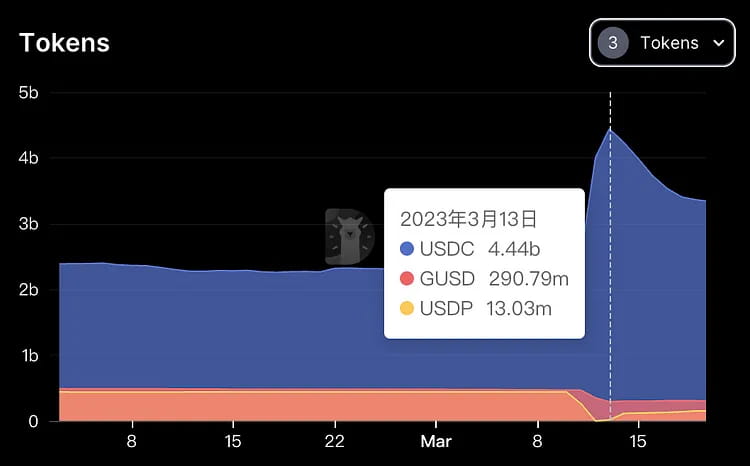

Percorso di arbitraggio: usa asset per prendere in prestito USDC su AAVE, quindi scambia USDC 1:1 per USDP su PSM. Quando il prezzo di USDC scende ulteriormente, scambia USDP di nuovo con USDC, rimborsa il prestito USDC e tieni l'USDC rimanente come profitto. Come mostrato nella figura sottostante, durante la crisi di de-peg di USDC, USDC ha registrato un afflusso significativo mentre GUSD e USDP hanno rapidamente registrato deflussi, causando una carenza di offerta di USDP.

Immagine: Modifiche alle tre diverse garanzie stablecoin nel sistema Maker durante il periodo di sgancio dell'USDC.

Curva

La formula del prezzo di Curve è progettata per il trading di stablecoin, con uno slippage inferiore per lo scambio di grandi quantità di stablecoin. Quando si utilizza l'algoritmo per le non-stablecoin, questo modello fornisce una maggiore profondità di trading rispetto a UNI con l'attuale meccanismo del libro degli ordini, con conseguenti differenze di prezzo con altri mercati, con il prezzo USDC/USDT di Curve > il prezzo USDC/USDT di UNI. Similmente all'arbitraggio tradizionale, si può acquistare USDC su UNI e venderlo su Curve per guadagnare la differenza di prezzo, ma c'è il rischio di rapidi cali del prezzo di USDC nel mezzo.

FANTASMA

Nel caso del lungo "leverage looping" di USDC di AAVE, l'acquirente presume che il prezzo di USDC alla fine si riagganci e sia disposto ad assumersi il rischio di ulteriori cali del prezzo di USDC. Il processo specifico prevede di prendere in prestito USDC tramite prestito di asset (prendendo in prestito USDT e quindi negoziando per USDC tramite un DEX), di usare USDC come garanzia per prendere in prestito USDT, di usare USDT per acquistare USDC e quindi di usare USDC per prendere in prestito di nuovo USDT in un loop.

Arbitraggio centralizzato di cambio

Binance supporta i depositi in USDC, e USDC può essere scambiato 1:1 per BUSD, completando lo scambio di USDC di basso valore per BUSD di alto valore. Gli utenti di Coinbase possono prelevare USDC 1:1 come USD nei loro conti bancari per completare il processo di arbitraggio. Tuttavia, entrambi gli exchange reagiscono rapidamente e il processo di arbitraggio dura per un breve periodo di tempo.

A seconda delle questioni collaterali di USDC e del prezzo di de-peg di USDC, diversi tipi di applicazioni DeFi potrebbero essere soggetti ai seguenti rischi:

Rischi a cui va incontro il protocollo di prestito

Aave e Compound sono i due più grandi protocolli di prestito on-chain, che consentono agli utenti di prendere in prestito e prestare varie criptovalute e guadagnare interessi o pagare commissioni sugli interessi. USDC è una delle risorse comunemente utilizzate su queste piattaforme. Se un utente utilizza USDC come garanzia per il prestito, potrebbe correre il rischio di non essere in grado di rimborsare o di essere liquidato. Aave utilizza Chainlink come oracolo per il calcolo del valore di USDC e Uniswap come oracolo di backup. Per gli utenti che prendono in prestito USDC depositando ETH, possono sfruttare l'opportunità di riacquistare USDC con meno capitale per riscattare la loro garanzia originale. Compound, d'altra parte, utilizza un valore fisso di $ 1, il che potrebbe comportare dei rischi.

Nello specifico, quando il prezzo dell'USDC si sgancia, i protocolli di prestito potrebbero presentare alcuni rischi associati:

Il rapporto prestito/valore (LTV) dei mutuatari che costituiscono garanzia USDC potrebbe superare la soglia di liquidazione, con conseguente liquidazione della loro garanzia.

I liquidatori potrebbero non essere in grado di ottenere profitti sufficienti a compensare i costi e i rischi di negoziazione.

Il modulo di sicurezza (SM) di Aave potrebbe non essere in grado di sostenere potenziali crediti inesigibili, con conseguente calo del valore dei token Aave (AAVE). (Nota: i titolari di token AAVE possono mettere in garanzia AAVE nel modulo di sicurezza per ottenere token stkAAVE e ricevere ricompense AAVE. Se il protocollo Aave subisce perdite di fondi, il modulo di sicurezza può essere attivato per dedurre fino al 30% dei fondi dai titolari di stkAAVE per compensare le perdite.)

Le stablecoin più preziose, come USDT, sulle piattaforme di prestito potrebbero essere interamente prese in prestito, con il risultato che i depositanti non sarebbero in grado di recuperare l'intero importo in USDT.

Compound potrebbe non essere in grado di adeguare tempestivamente il prezzo fisso dell'USDC, con conseguenti squilibri di mercato e opportunità di arbitraggio.

Questi rischi possono essere mitigati attraverso le seguenti misure:

Sospendere il mercato USDC o impostare il rapporto LTV a zero per impedire ulteriori attività di prestito.

Aumentare la ricompensa di liquidazione per USDC o utilizzare un meccanismo di determinazione dinamica dei prezzi per incentivare i liquidatori a partecipare al mercato.

Utilizzare le riserve degli ecosistemi o altre attività per aumentare l'adeguatezza patrimoniale e la resistenza agli shock del fondo di sicurezza.

Monitorare e aggiornare regolarmente i parametri dei prezzi dell'USDC per riflettere le condizioni e le aspettative del mercato.

Per i protocolli di trading: se USDC è una coppia di trading o per un fornitore di liquidità, potrebbero affrontare il rischio di perdita. Ad esempio, sulla piattaforma Uniswap, gli utenti possono fare trading tra due criptovalute qualsiasi o fornire liquidità per guadagnare commissioni. Se gli utenti utilizzano USDC come coppia di trading o una delle valute nel pool di liquidità, potrebbero perdere denaro a causa del deterioramento del tasso di cambio o dell'impossibilità di uscire quando il prezzo di USDC scende. Inoltre, ci sono alcune applicazioni USDC predefinite nelle applicazioni di trading derivate che offrono opportunità di arbitraggio.

Prendendo come esempio il protocollo derivato GMX

GMX è uno scambio perpetuo decentralizzato basato su Arbitrum. Nel meccanismo di trading di GMX, gli utenti assumono posizioni lunghe e ricevono gli asset sottostanti, anziché il margine stesso, il cui prezzo è espresso in USD. Gli arbitraggisti utilizzano USDC scontati per aprire posizioni e vengono pagati in base al prezzo standard in USD.

Dopo questo incidente, i protocolli GMX e meccanismi simili potrebbero ottimizzare la curva del prezzo della stablecoin, calcolando il valore effettivo della stablecoin utilizzata come margine dagli utenti quando effettuano ordini.

Nello Swap di GMX, il prezzo di USDC/ETH si basa sul prezzo di ETH/USD, creando opportunità di arbitraggio anche nel mercato Swap.

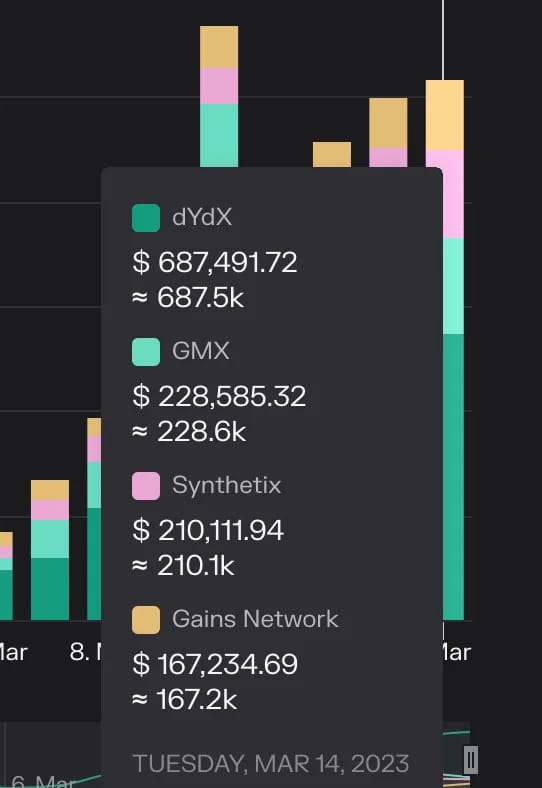

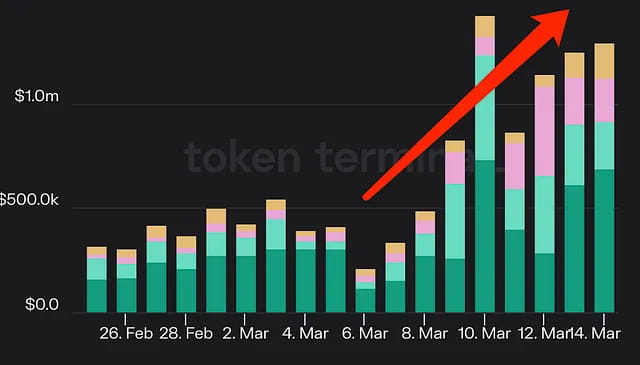

Inoltre, a causa delle turbolenze del mercato, tali piattaforme di trading con leva finanziaria hanno ricevuto commissioni da 2 a 3 volte superiori al solito.

Immagine: Ricavi delle quattro principali piattaforme di trading on-chain

Applicazioni di previsione: se gli utenti utilizzano USDC come valuta di scommessa o ricompensa su piattaforme di previsione come Augur, potrebbero affrontare il rischio di pagamenti o profitti ridotti se il prezzo di USDC scende. Ad esempio, gli utenti possono creare e partecipare a vari eventi di previsione di mercato sulla piattaforma Augur e vincere premi in base ai risultati. Se gli utenti utilizzano USDC come valuta di scommessa o ricompensa, potrebbero perdere denaro se l'importo del pagamento diminuisce o i loro profitti si riducono a causa di un calo del prezzo di USDC.

Riepilogo

Durante la crisi del de-peg dell'USDC, lo sconto dell'USDC ha portato una notevole incertezza all'ecosistema DeFi, ma è stato alla fine risolto dall'intervento governativo e normativo. In questo processo, c'erano sia scommesse unidirezionali sul re-pegging dei prezzi (ad esempio, un portafoglio che riceve 215 milioni di USDT da Binance per acquistare stablecoin USDC e DAI, guadagnando circa 16,5 milioni di dollari USA di profitti); arbitraggio a basso rischio che sfrutta le scappatoie del meccanismo (come l'arbitraggio Maker PSM menzionato nell'articolo); vendita di panico di vari asset a prezzi scontati (come BUSD e USDP menzionati nell'articolo); inoltre, l'aumento del reddito passivo portato al trading con leva finanziaria e alle applicazioni LSD a causa delle significative fluttuazioni del mercato non può essere ignorato (come Frax e crvUSD possono catturare un reddito rilevante). Queste applicazioni stesse hanno piccole esposizioni al rischio USDC e invece diventano beneficiarie passive.

sito web: ldcap.com

mezzo: ld-capital.medium.com