Riepilogo

MakerDAO, uno dei progetti crypto più longevi e di successo nella governance, nello sviluppo e nelle operazioni decentralizzate, è entrato nella fase "Endgame Plan". Mira a ridurre i costi operativi di Maker e a isolare i rischi istituendo diversi SubDAO, eliminando nuove funzionalità e prodotti basati sul sistema Maker e autogovernandosi, auto-profittando e perdendo, comprese potenziali nuove offerte di monete. Si prevede che questa mossa trasformerà Maker in un ecosistema simile a quello dei Layer 1, consentendo "a tutte le cose di crescere" e migliorando la sostenibilità del suo sistema sempre più complesso.

Un nuovo SubDAO composto da ex membri di MakerDAO, tra cui sviluppatori principali e il suo Chief Growth Officer, rilascerà il protocollo di prestito Spark basato sul codice Aave V3 ad aprile di quest'anno. Si prevede che Spark sbloccherà più valore per gli oltre 8 miliardi di dollari di garanzia nella tesoreria di Maker, combinandosi teoricamente con il modulo di prestito D3M a basso costo e il pool di conio PSM all'interno del sistema Maker per formare potenti effetti sinergici, fornendo i tassi di interesse più competitivi e relativamente stabili per $DAI.

Il "matrixing" di DeFi è diventato un trend, con alcune applicazioni DeFi old-school che sviluppano più prodotti nidificati nativi basati su asset utente o vantaggi di liquidità. Ad esempio, Curve ha annunciato crvUSD, Aave ha in programma di lanciare $GHO e Frax ha lanciato il suo pool Lend. Tuttavia, rispetto alla difficoltà di Aave/Curve nell'aumentare la sua quota di mercato delle sue stablecoin GHO/crvUSD, è molto più facile per Maker espandere la sua attività di prestito.

Il lancio di Spark rappresenta l'inizio di una grande trasformazione per l'ecosistema Maker. Uno dei miglioramenti marginali più significativi è il token $MKR, e il modello di valutazione deve passare dall'essere visto come un singolo token di progetto a un token di ecosistema simile a quello di una blockchain senza autorizzazione. Il token $MKR, che originariamente concedeva solo diritti di governance, ora ha uno scenario per lo staking del token che potrebbe fornire agli staker $MKR il 12-37% di APY, mentre le applicazioni dell'ecosistema espanderanno efficacemente il bilancio di Maker. In scenari ribassisti e di base, potrebbe portare altri $2,75-12 milioni di entrate annuali a Maker, il che a sua volta aumenta la quantità di $MKR bruciata di 1-3 volte.

Protocollo Spark

Il 9 febbraio 2023, parte del team principale di MakerDAO❶ ha creato Phoenix Labs, che si dedica allo sviluppo di nuovi prodotti finanziari decentralizzati orientati all'espansione dell'ecosistema Maker. La creazione di Phoenix Labs è avvenuta dopo che il fondatore di MakerDAO ha proposto l'"Endgame Plan" lo scorso giugno, affermando che il progetto doveva continuare a espandersi mantenendo la massima flessibilità.

Spark Protocol è il primo protocollo sviluppato da Phoenix Labs. È un protocollo dei mercati monetari che facilita i prestiti utilizzando la stablecoin $DAI e altri asset crittografici tradizionali come garanzia. Come primo protocollo a illuminare la nuova matrice DeFi di Maker, il nome "Spark" trasmette casualmente il proverbio cinese "una singola scintilla può appiccare un incendio nella prateria".

Il protocollo è basato sul codice Aave V3, la cui attività di prestito è stata testata sul campo dal mercato per un lungo periodo. Gli utenti possono utilizzare asset altamente liquidi come ETH, WBTC e stETH come garanzia per prendere in prestito asset corrispondenti in base al suo modello di tasso di interesse. In teoria, si combinerà con il modulo di prestito D3M a basso costo di Maker e il pool di casting PSM, che è efficiente in termini di capitale quasi al 100% per le stablecoin, per formare un forte effetto sinergico, fornendo i tassi di interesse più competitivi e relativamente stabili per $DAI nell'intero mercato.

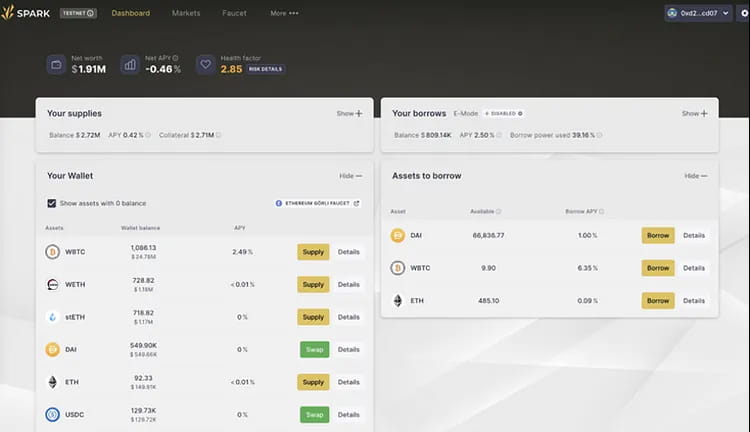

Figura 1: Pagina Web Spark Beta

Il team Spark ha dichiarato che il 10% dei profitti guadagnati dal suo mercato $DAI sarà distribuito ad Aave nei prossimi due anni solo una volta che il mercato dei prestiti $DAI avrà raggiunto i 100 milioni di $. Una proposta in tal senso è già stata avviata sul forum Aave.

Vantaggi del prodotto Spark Protocol:

Codice base collaudato

Poiché la base di codice si basa sulla base di codice matura di Aave, il suo codice è stato testato in battaglia ed è altamente sicuro. Inoltre, come gli aToken, i depositanti possono anche ricevere versioni tokenizzate delle loro posizioni (spToken). Gli spToken possono essere spostati e scambiati come qualsiasi altro asset crittografico su Ethereum, migliorando così l'efficienza del capitale.

Prestiti a tasso stabile a basso interesse

Spark Lend può utilizzare direttamente la linea di credito di Maker, nota come Dai Direct Deposit Module (D3M)❷, consentendo agli utenti di prendere in prestito teoricamente qualsiasi importo di Dai a un tasso di interesse leggermente più alto❸ rispetto al Dai Savings Rate (DSR), attualmente all'1% (con un limite di debito iniziale di 200 milioni di $ DAI).

Elevata efficienza nell'utilizzo del capitale delle attività ETH

Spark Lend introduce anche il modulo e-Mode di Aave V3, che consente di prendere in prestito asset ETH con rapporti LTV fino al 98%. Ad esempio, impegnare wstETH può consentire di prendere in prestito fino al 98% di ETH, aumentando l'efficienza di utilizzo del capitale.

Feed di prezzo Oracle doppio per una maggiore resistenza alla manipolazione

Spark può utilizzare sia ChronicleLabs (in precedenza Maker Oracles) sia Chainlink come fonti di dati per fornire prezzi on-chain. Queste due fonti di dati verranno verificate attraverso tre passaggi: TWAP (prezzi medi ponderati nel tempo), fonti di prezzi firmati e interruttori automatici, per garantire che i prezzi non possano essere manipolati.

Lancio equo

La distribuzione dei token del protocollo avviene interamente tramite liquidity mining, senza pre-allocazione❹, fornendo un meccanismo di distribuzione equo che può attrarre più persone a unirsi alla comunità e aumentare il consenso e il valore. Il progetto ritiene inoltre che Spark Protocol debba competere in un ambiente equo per ottenere il supporto di SubDAO ed essere pienamente accettato come prodotto.

100% supportato da MakerDAO

Spark non è un tipico protocollo "di terze parti". Sebbene sia sviluppato da Phoenix Labs, è interamente di proprietà di Maker Governance (inclusi tutti gli smart contract, i marchi, la proprietà intellettuale, ecc.). Ciò significa che nel caso in cui il protocollo incontri delle difficoltà insormontabili, Maker probabilmente interverrà per fornire supporto.

Tre iniziative per aiutare DAI a diventare una “valuta mondiale” migliore:

La missione di Maker è quella di creare una "moneta mondiale equa". Ma finora, rispetto ai 70+ miliardi di capitalizzazione di mercato di USDT, la capitalizzazione di mercato di DAI di 5+ miliardi di dollari è relativamente piccola. Quindi, come può DAI espandersi e in definitiva superare le stablecoin centralizzate?

Il lancio del protocollo Spark indica tre direzioni per lo sviluppo futuro dei prodotti Maker, tutte volte ad aumentare il volume di conio di DAI e a ridurne i costi di utilizzo:

Integrazione delle funzionalità interne D3M e PSM

Spark Lend ha integrato i moduli interni D3M❺ e PSM❻ di Maker per fornire liquidità per la stablecoin DAI. Il vantaggio più significativo di D3M è che consente al mercato secondario di coniare direttamente DAI, eliminando la necessità per i coniatori primari di coniare prima DAI in Maker e poi depositarlo nelle applicazioni del mercato secondario. Ciò unisce i due livelli di garanzia in eccesso in un unico livello, migliorando l'efficienza del capitale di DAI.

Il piano iniziale è di fornire 300 milioni di dollari di liquidità D3M a Spark Lend, con 200 milioni di dollari come hard cap nella prima fase e 100 milioni di dollari come fondi di riserva. Questo limite di scala sarà regolato in base all'effettiva performance del tasso di prestito di mercato.

Inoltre, il front-end di Spark Lend supporterà il PSM e il DSR di MakerDAO. Ciò promuove l'uso di DAI dal lato della domanda, poiché i detentori di USDC possono convertire direttamente USDC nel PSM in DAI tramite il sito Web di Spark Protocol e guadagnare interessi sui depositi tramite DSR.

Ad esempio, in circostanze normali, prestare 1 DAI nel mercato dei prestiti di Aave richiede due livelli di garanzia: circa $ 1,5 di garanzia Aave❼ e $ 1,5 di garanzia nel caveau Maker. Senza considerare prestiti e prestiti circolari, questo scenario comune richiede in realtà $ 3 di garanzia patrimoniale. Tuttavia, dopo aver integrato D3M e PSM, prestare 1 DAI su Spark richiede solo $ 1,5 di garanzia (o $ 1 di stablecoin autorizzate come USDC), migliorando notevolmente l'efficienza del capitale.

2. Entrare nel mercato LSD tramite EtherDAI

Il protocollo Spark avvierà l'uso di EtherDAI, un derivato di staking liquido basato su ETH (ad esempio, stETH di Lido). Gli utenti possono avvolgere stETH come ETHD e utilizzarlo come garanzia per prendere in prestito DAI.

La governance dei Maker avrà accesso backdoor al collaterale ETHD e potrebbe incentivare la liquidità impostando programmi di mining di liquidità a breve termine per ETHD/DAI su Uniswap. D'altro canto, la commissione di stabilità per EtherDAI Vault potrebbe essere impostata a zero per incoraggiare la domanda per EtherDAI Vault.

Inoltre, con l'aggiornamento di Ethereum Shanghai, che fornirà oltre il 4% di rendimento di base per gli asset ETH, una migrazione su larga scala degli asset ETH è inevitabile. Il supporto di Spark per i token wrapper derivati da staking liquido (LSD) impedirà al TVL di ridursi e potrebbe persino attrarre più fondi nel protocollo tramite l'accumulo di reddito, riducendo potenzialmente la sua dipendenza da USDC.

Ancora più importante, TVL rappresenta il valore bloccato dei fondi nel protocollo. Man mano che TVL aumenta, aumentano anche liquidità, disponibilità e potenziali ricavi per il protocollo, principalmente dallo spread del tasso di interesse tra prestatori e mutuatari.

3. Maker + Spark = Il tasso di interesse più basso e prevedibile del mercato

L'introduzione del protocollo Spark consentirà a Maker di controllare meglio l'offerta di DAI in base alla domanda del mercato, interagendo direttamente con il suo mercato secondario per offrire tariffe migliori ai suoi utenti e aumentare l'offerta di DAI.

Nello specifico, durante i boom DeFi, i tassi di prestito spesso salgono alle stelle. Ciò fa sì che gli utenti paghino tassi di prestito più alti del previsto e ha un impatto negativo sul mercato domanda-offerta per DAI. D3M influenzerà il principale mercato di prestito DAI (Spark) stabilizzando i tassi di interesse DAI. Quando c'è un'elevata domanda di mercato per DAI, Maker può aumentare il limite massimo di Spark per il conio di DAI e la sua offerta per abbassare il suo tasso di interesse. Al contrario, se la domanda è debole, la liquidità DAI verrà rimossa da Spark per aumentare il suo tasso di interesse.

Nel complesso, mantenere il tasso di prestito più economico e prevedibilmente fluttuante per DAI nel "campo di battaglia" delle stablecoin è un vantaggio competitivo chiave per aumentarne l'utilizzo. Il pool di finanziamenti D3M può raggiungere una relativa stabilità nei tassi di prestito DAI e offrire i tassi più competitivi sul mercato.

Analisi delle entrate e delle spese correnti del protocollo MakerDAO

Le spese correnti di MakerDAO superano i 40 milioni di $ all'anno. Senza un investimento aggressivo in RWA, il protocollo andrebbe incontro a una perdita netta di 30-40 milioni di $. Pertanto, la proposta del fondatore per un "Endgame Plan" è incentrata sull'aumento delle entrate e sulla riduzione delle spese.

Reddito

Le attuali fonti di reddito di MakerDAO provengono principalmente da quattro aree:

Reddito da commissioni di stabilità da Vault sovra-collateralizzati, vale a dire interessi sulla coniazione/prestito di DAI;

Ricavi da liquidazione derivanti da liquidazioni di attività sotto-garantite;

Commissioni di trading sulle stablecoin da PSM; rendimenti sui Vault RWA (attività del mondo reale).

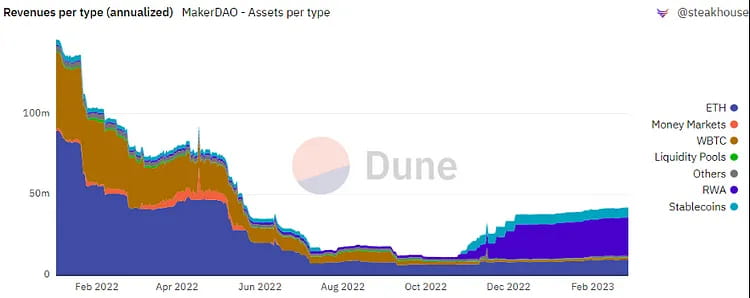

La commissione di stabilità addebitata sui Vault di criptovalute era la fonte di entrate più significativa del protocollo, ma attualmente i ricavi derivanti dagli RWA sono diventati la sua principale fonte di entrate.

Spese

Le spese del protocollo includono principalmente gli stipendi dei dipendenti, le spese di crescita/marketing, con la quota maggiore rappresentata dagli stipendi degli ingegneri per mantenere il nucleo del protocollo.

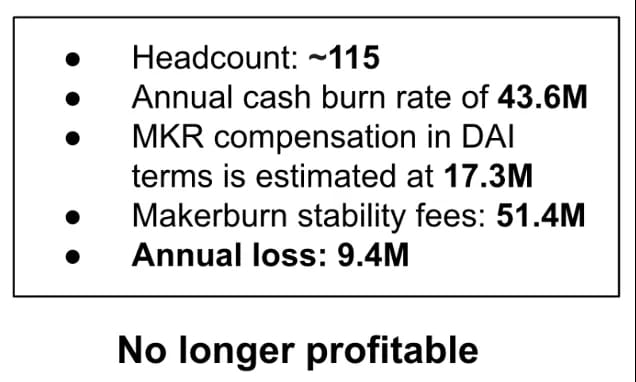

I dati pubblicati dal co-fondatore di MakerDAO Rune Christensen a giugno 2022 hanno mostrato che il fatturato annuale della commissione di stabilità di MakerDAO era di circa $ 51,4 milioni, ma il costo per mantenere il protocollo era di $ 60,9 milioni, inclusi $ 43,6 milioni di flusso di cassa e $ 17,3 milioni in $ MKR quotati in $ DAI. Il suo costo ha superato il fatturato del protocollo, con conseguente perdita netta annuale di circa $ 9,4 milioni.

Figura 2: ripartizione della redditività di MakerDAO

Una delle ragioni principali delle perdite significative del protocollo è: 1) l'ambiente di mercato ribassista ha portato a una forte diminuzione delle entrate del protocollo; 2) le spese del team sono generose; 3) ridondanza di governance. L'attuale processo di governance è complesso, richiede un'ampia partecipazione del personale e ha un lungo ciclo di governance. Tutto ciò limita la velocità di sviluppo delle nuove funzionalità del prodotto.

Pertanto, Rune Christensen ha proposto il concetto di Endgame Plan, che descriveremo in dettaglio nel testo seguente. Il piano include una soluzione al deficit di entrate dell'attuale protocollo, che consiste nell'aumentare la crescita di RWA (attività del mondo reale).

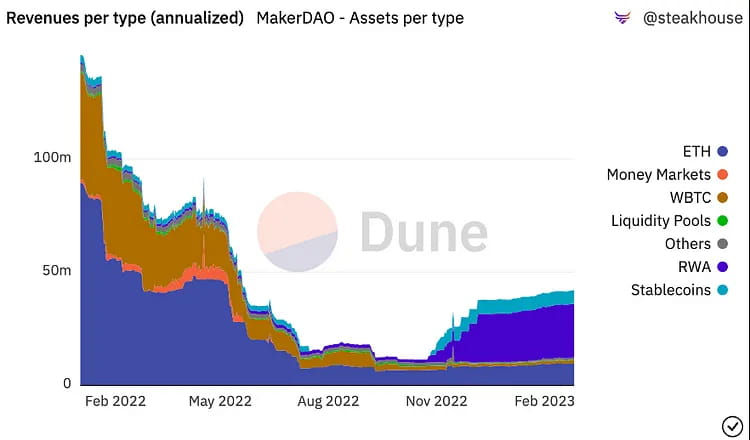

Figura 3: ripartizione dei ricavi di MakerDAO

Dal grafico soprastante possiamo vedere che: 1) ETH Vault era una fonte significativa di entrate per MakerDAO prima di novembre 2022; 2) Dopo novembre 2022, i Vault RWA (asset del mondo reale) sono diventati la principale fonte di entrate per il protocollo MakerDAO.

Il Vault RWA si riferisce agli investimenti nei mercati finanziari off-chain, principalmente obbligazioni e mutui. Poiché il collaterale RWA può portare a MakerDAO un reddito da commissioni stabile più elevato, ha effettivamente portato un reddito più elevato al protocollo MakerDAO come previsto. Sulla base del suo attuale investimento di 696 milioni di $, si prevede che genererà oltre 26 milioni di $ di reddito da interessi, rappresentando oltre il 40% del fatturato totale di Maker.

Tuttavia, d'altro canto, c'è un rischio relativamente elevato che gli RWA vengano confiscati dagli enti regolatori. Pertanto, il "Piano Endgame" propone una serie di strategie per mitigare i rischi normativi degli RWA: in condizioni normative miti, Maker darà priorità al mantenimento di una strategia di ancoraggio 1:1 con il dollaro USA e non limiterà l'esposizione agli RWA per generare più entrate possibili. Il fondatore presume che le future politiche normative diventeranno sempre più severe, quindi l'esposizione di Maker agli RWA non supererà il 25% e potrebbe sganciarsi dal dollaro USA quando necessario. La posizione finale è quella di mantenere la massima flessibilità e sopravvivenza di DAI, di non consentire più RWA facilmente sequestrabili come garanzia e di non avere una valuta importante come riferimento di prezzo.

Affidarsi al reddito RWA non è una soluzione praticabile a lungo termine. Per massimizzare la sostenibilità del protocollo Maker, è necessario espandere il più possibile le fonti di reddito di Maker, ottimizzare la struttura organizzativa del suo sistema e puntare a maggiori ricavi e spese di costo ridotte.

Il piano finale, Tutto cresce.

Per comprendere meglio i prossimi grandi cambiamenti nell'ecosistema Maker e il miglioramento della relazione domanda-offerta del token $MKR, è necessario prima comprendere l'"Endgame Plan". Sebbene il piano implichi molte discussioni riguardanti la regolamentazione e la politica, mira essenzialmente a trasformare Maker in un ecosistema simile al Layer 1 che consenta la "crescita di tutte le cose".

L'Endgame Plan è stato proposto per la prima volta da Rune nel giugno 2022 e ha subito almeno tre versioni di discussioni su vasta scala sul forum di governance. Si tratta di un piano di riorganizzazione strutturale per MakerDAO che mira a renderlo un DAO (organizzazione autonoma decentralizzata) decentralizzato e autogovernato per soddisfare al meglio le esigenze dei suoi utenti DAI della stablecoin. Il piano include quattro componenti principali:

● Stabilire una decentralizzazione completa per MakerDAO

● Migliorare la liquidità del DAI e stabilizzarne il tasso di interesse

● Migliorare la sostenibilità del protocollo e ridurre i rischi del sistema

● Migliorare la governance decentralizzata e le operazioni DAO

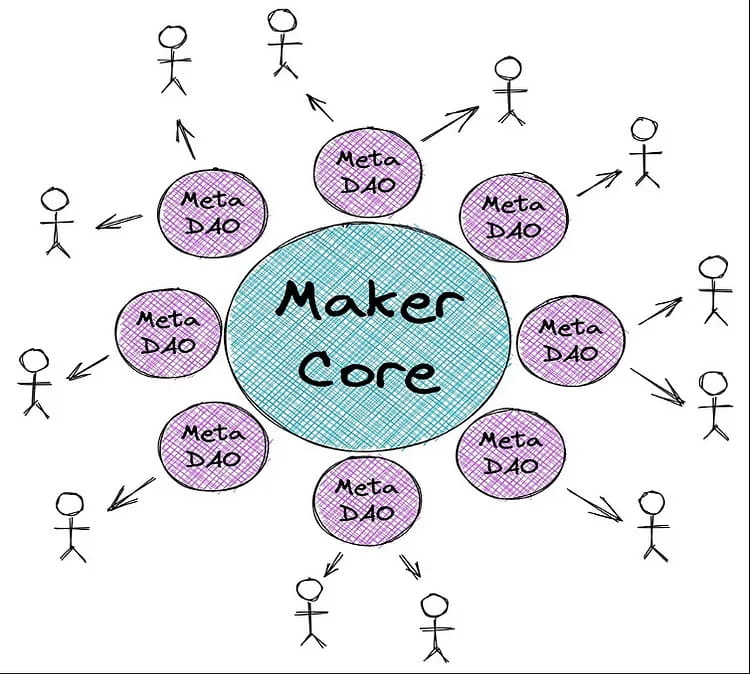

Per semplificare la complessità della governance, Maker creerà una serie di DAO autosufficienti chiamate MetaDAO❽. Rune ha paragonato Maker Core a L1 Ethereum, che è sicuro ma lento e costoso da gestire. MetaDAO è una soluzione L2 che può funzionare in modo rapido e flessibile, ottenendo anche la sicurezza da L1. Attraverso l'implementazione di MetaDAO, MakerDAO può concentrarsi maggiormente sul suo obiettivo primario di emettere e stabilizzare la sua stablecoin DAI. Inoltre, MetaDAO può fornire supporto di governance per altri progetti nell'ecosistema MakerDAO.

I cosiddetti MetaDAO modularizzeranno il protocollo Maker, con ogni MetaDAO che sarà una piccola comunità che potrà avere i propri token e la propria tesoreria. La proposta di valore fondamentale dei MetaDAO è l'isolamento, la riduzione del rischio e la parallelizzazione dei processi di governance altamente complessi di Maker.

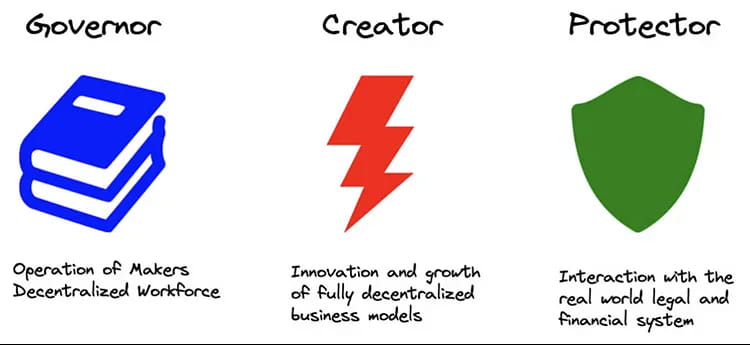

Figura 4: Il ruolo dei MetaDAO nell'ecosistema Maker

I MetaDAO saranno classificati in tre tipologie:

Figura 5: Tipi di MetaDAO

Maker Core conserva tutti i componenti essenziali e inamovibili del protocollo Maker per funzionare completamente e raggiungere il suo obiettivo di generare e mantenere DAI. Ogni tipo di MetaDAO attorno al Core ha la sua funzione, che determina la sua interazione con Maker Core:

Il governatore (noto anche come facilitatore) è responsabile dell'organizzazione della gestione decentralizzata del personale, della governance on-chain, dell'ingegneria, della gestione del protocollo e della gestione del marchio di Maker Core;

Il creatore si concentra sulla crescita dell'ecosistema Maker e sullo sviluppo di nuove funzionalità, come il team Spark;

Protector gestirà i caveau RWA, concentrandosi sulle risorse del mondo reale e proteggendo Maker da minacce fisiche e legali contro le sue garanzie reali.

Allo stesso modo, MetaDAO ha un processo di governance simile a Maker Core, utilizzando l'implementazione di nuovi token ERC-20 per la governance, che possono superare l'attuale problema single-threaded nel processo di governance di Maker e consentire a MetaDAO di essere eseguito in parallelo, accelerando il processo di governance.

Tuttavia, MetaDAO gestisce il suo processo di governance in cima all'infrastruttura di governance di Maker Core, il che significa che gli elettori di MetaDAO passano segnali di governance che vengono raggruppati ed eseguiti nel voto esecutivo di Maker. Ciò significa che i titolari di MKR possono agire come una "corte d'appello" e avere il controllo effettivo sul protocollo di MetaDAO tramite il voto MKR.

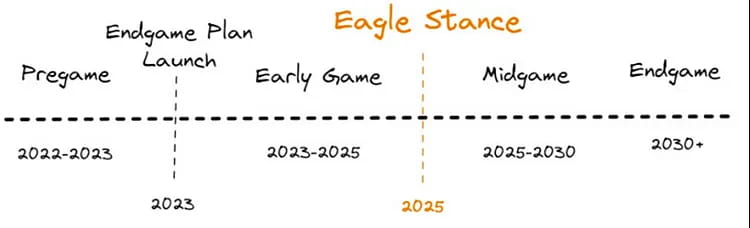

Il piano Endgame è suddiviso in quattro fasi, con la fase Pregame che dovrebbe essere lanciata entro il 2023 e che comprende, tra le altre cose, la costruzione di ETHD, il lancio di MetaDAO e l'avvio del liquidity mining.

Figura 6: Roadmap del piano di fine partita

Spark Protocol sarà il primo MetaDAO, il cui lancio è previsto per aprile 2023. Attualmente è in fase di distribuzione mainnet e di una serie di iniziative di branding. Nella seconda metà di quest'anno, Spark prevede di integrarsi con Element Finance e Sense Finance per offrire prestiti a tasso fisso e strategie di rendimento più diversificate.

Nella fase iniziale del piano Endgame, Maker lancerà sei MetaDAO, ognuno dei quali emetterà Sub Token. Sebbene Spark Protocol non introduca esplicitamente la sua tokenomics nella documentazione, secondo il piano e la descrizione del fondatore di Spark, il protocollo dovrebbe avere il suo token.

Allo stesso tempo, ogni Sub Token formerà un pool di liquidità di base con $MKR. Il team Maker prevede di incentivare gli LP emettendo 45.000 MKR al pool ogni anno. Ciò significa che durante il periodo Endgame, ogni MetaDAO accumulerà 7.500 MKR. Naturalmente, anche i pool di liquidità correlati a ETHD, DAI e MKR riceveranno una piccola ricompensa in token.

Figura 7: Roadmap di Spark

Come prima applicazione nel piano Endgame: Spark dovrebbe portare a Maker oltre 10 milioni di $ di crescita annuale dei ricavi, segnando anche la prima volta che il token $MKR ha uno scenario di mining di liquidità. Analizzeremo ulteriormente questo aspetto nelle sezioni seguenti.

Tendenza del settore: la matricizzazione delle applicazioni DeFi

La piattaforma di prestito del protocollo Spark competerà direttamente con protocolli di prestito consolidati come Aave e Compound. Sebbene Aave e Compound si siano integrati con D3M❾in passato, le limitate risorse D3M di Maker❿ in futuro saranno inevitabilmente prioritarie per Spark. Questo perché i protocolli DeFi mainstream di Ethereum sembrano aver avviato una competizione "a matrice".

Diverse applicazioni DeFi stanno sviluppando più prodotti nidificati nativi basati sui vantaggi delle risorse dell'utente o sulla liquidità, portando a una tendenza al "matrixing". Ad esempio:

Curve, originariamente un DEX, ha promosso attivamente la sua "stablecoin" $3CRV, cercando di orientare il più possibile l'incentivo verso la coppia di valute $3CRV piuttosto che verso le singole coppie di stablecoin. Ha anche annunciato una nuova stablecoin overcollateralized crvUSD a metà dell'anno scorso;

Aave, il principale protocollo di prestito in TVL, ha annunciato anche l'intenzione di lanciare la sua stablecoin con garanzia collaterale $GHO la scorsa estate;

E FRAX, che ha sempre dimostrato flessibilità nel suo pensiero, ha lanciato Frax Lend a settembre dell'anno scorso, consentendo agli utenti di prendere in prestito/coniare FRAX dal contratto ufficiale pagando il tasso di mercato invece che tramite il meccanismo di conio convenzionale, che è simile al meccanismo D3M di MakerDAO.

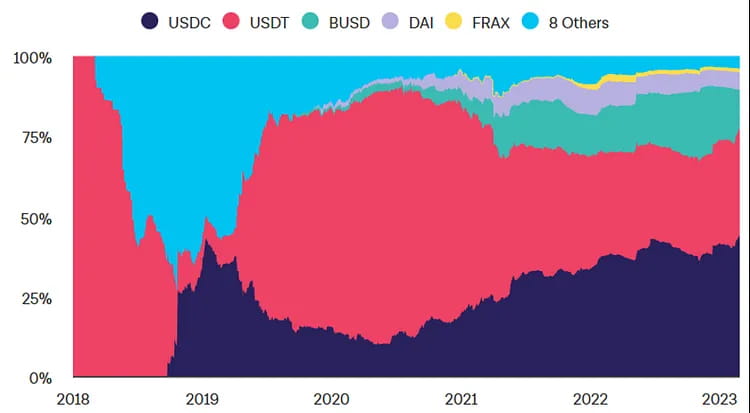

Tra questi protocolli, MakerDAO detiene da tempo il primo posto in termini di TVL. Al 25 febbraio 2023, i suoi caveau di garanzia contengono 8,2 miliardi di dollari di garanzia, che teoricamente possono essere rilasciati come nuovi fondi di prestito. Se raggiunto, MakerDAO potrebbe superare Aave come il più grande protocollo di prestito del mercato e la sua strategia di entrare nella matrice DeFi potrebbe aprire nuove possibilità per l'espansione del suo ecosistema.

Al momento, GHO e crvUSD non sono ancora stati lanciati ufficialmente. Tuttavia, crediamo che rispetto alla difficoltà che Aave/Curve incontrano nel far crescere le loro stablecoin GHO/crvUSD, la difficoltà di Maker nel far crescere la sua attività di prestito sia molto più piccola. Questo perché:

Per una nuova stablecoin, la pressione di vendita è certa (i coniatori primari possono solo scegliere tra impegno o vendita), mentre la pressione di acquisto è incerta e fortemente dipendente dal fatto che Aave/Curve possa creare sufficienti casi d'uso all'interno dei propri ecosistemi e di quelli dei partner. Osservando le prestazioni della seconda stablecoin decentralizzata classificata Frax, che esiste da due anni, la sua capitalizzazione di mercato è quasi inferiore a un quarto di quella di DAI, nonostante controlli una parte significativa del potere di voto nella "Curve War". Ciò dimostra che anche con sussidi che aiutano a creare scenari di utilizzo, è evidente che c'è un limite all'espansione di Frax.

Figura 8: quota di mercato delle stablecoin su Ethereum

La governance delle stablecoin è difficile e richiede rappresentanti della governance con alti livelli di competenza per partecipare alla sua manutenzione. MakerDAO è una delle prime (fondata nel 2015) e più mature DAO per la governance, che attrae un gruppo di ricercatori professionisti di DeFi e banking monetario che hanno guidato DAI attraverso diverse spirali di leva finanziaria e deleverage, accumulando di fatto esperienza nella governance delle stablecoin. Bisogna riconoscere che anche i forum di governance di Aave/Curve sono molto attivi, ma a differenza dei prestiti, il fallimento della governance per le stablecoin può facilmente portare a una "spirale mortale" che può causare il collasso del protocollo. A questo proposito, Aave/Curve ha ancora molta strada da fare.

La soglia per stabilire la liquidità è alta e la finestra di opportunità è limitata. Affinché una nuova stablecoin venga adottata dagli utenti, oltre alle alte ricompense per lo staking in determinate posizioni, è ancora più importante avere una buona profondità e un basso slippage quando svolge la sua funzione primaria di "mezzo di trading". Ciò significa che l'emittente di una nuova stablecoin potrebbe dover sovvenzionare pesantemente e incentivare gli utenti a depositare le proprie stablecoin per liquidità su altri token nelle fasi iniziali e coltivare abbastanza fedeltà degli utenti prima che le sovvenzioni diminuiscano fino al punto in cui perdono la loro attrattiva. Altrimenti, gli LP inizieranno a ritirarsi, l'esperienza di transazione diminuirà e il de-pegging si verificherà frequentemente, segnando il momento in cui la stablecoin entra nella spirale mortale.

Trasformazione del caso d'uso MKR: Staking+Liquidity Mining + Raddoppio della quantità di combustione

Il lancio di Spark rappresenta non solo un aggiornamento del prodotto, ma anche l'inizio di una grande trasformazione dell'ecosistema Maker. Il miglioramento più evidente è il miglioramento marginale di $MKR e il sistema di valutazione dovrà evolversi da un token a progetto singolo a un token di ecosistema simile a quello delle catene pubbliche. Questo perché il token $MKR, che in precedenza aveva solo diritti di governance, ora avrà scenari di staking di token singoli + mining di liquidità che stimiamo possano ottenere un APY del 12-37% puntando solo su $MKR. Allo stesso tempo, l'espansione delle applicazioni dell'ecosistema amplierà in modo efficace il bilancio di Maker, portando altri 10-20 milioni di $ di entrate annuali per Maker nello scenario di base, il che si tradurrà in un aumento di 1-3 volte della quantità di $MKR bruciati.

I prestiti collaterali generali hanno aperto nuove tipologie di prestiti tra asset, incrementando i flussi di entrate del protocollo.

In quanto protocollo DeFi leader, MakerDAO ha effetti di rete significativi e si prevede che il potenziale TVL di Spark sarà alla pari con Aave. Tra i vari tipi di asset nell'ecosistema Aave, ETH e le stablecoin gold hanno la quota di mercato più grande. Ad esempio, la dimensione di mercato di Aave V2 ha raggiunto i 5,44 miliardi di $, con un fatturato annuo di 16,3 milioni di $. La dimensione di mercato dei primi cinque asset, tra cui USDC, DAI, ETH, WBTC e stETH, è di circa 1 miliardo di $, pari a un quinto del suo mercato totale.

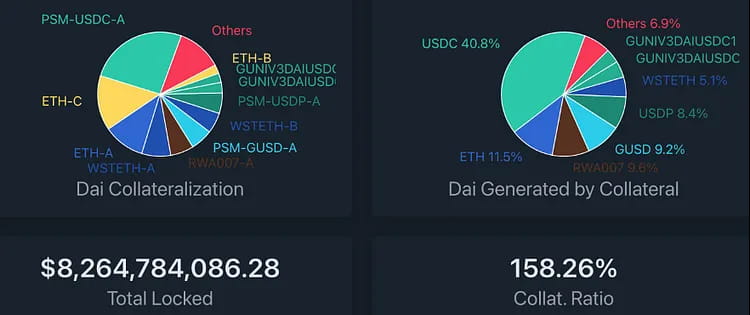

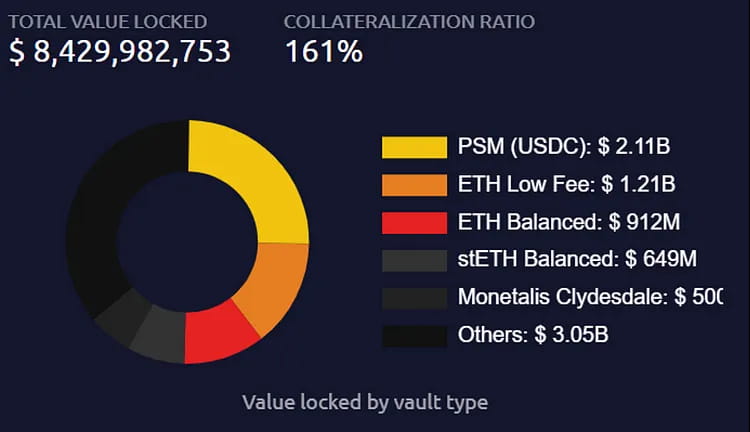

Il valore collaterale bloccato nel protocollo MakerDAO vale ora 8,2 miliardi di $ e il valore degli asset a valuta singola (esclusi i token LP e gli asset RWA) è di 6,6 miliardi di $. La fornitura totale di DAI è di 5,2 miliardi, di cui 4 miliardi generati impegnando USDC. Sulla base di questo numero, anche rilasciando solo 1/4 degli USDC da PSM si può raggiungere l'attuale TVL di Aave.

Figura 9: Distribuzione dei tipi di garanzia in MakerDAO Vault

Utilizzando il fatturato annuale del protocollo Aave come riferimento, possiamo proiettare la performance del fatturato del protocollo Spark in diversi scenari in cui il 20%/35%/60% della liquidità esistente di MakerDAO (con un token non LP e una dimensione di asset non RWA di 6,6 miliardi di $) migra verso Spark come risultato di incentivi al mining di liquidità. La performance del fatturato prevista è la seguente:

Il team ufficiale di Spark ha anche ipotizzato tre scenari: base, bear e bull, per le performance di fatturato del protocollo. I lettori possono confrontarli e farvi riferimento. Nel caso Bull, il fatturato previsto è più alto del nostro, il che significa che hanno una stima ottimistica e potrebbero avere 5 miliardi+ di TVL. Tuttavia, crediamo che le aspettative per scenari neutrali e pessimistici siano relativamente ragionevoli.

2. MakerDAO passerà dall'attuale modello dual-token (MKR/DAI) a un modello multi-token, con MKR che aprirà scenari di mining di liquidità.

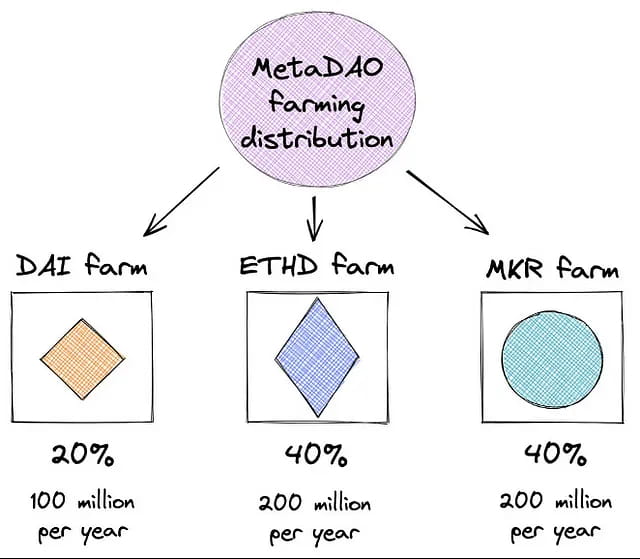

Si prevede che quando verrà lanciato il nuovo MetaDAO, saranno distribuiti 2,6 miliardi di token MetaDAO (MDAO), di cui 2 miliardi saranno rilasciati tramite mining di liquidità, con 1 miliardo rilasciato nei primi due anni e poi dimezzato ogni due anni. 400 milioni saranno assegnati ai contributori di MetaDAO e 200 milioni alla Tesoreria di MetaDAO.

Figura 10: Distribuzione delle ricompense del Liquidity Mining

Il piano di allocazione del liquidity mining è il seguente: il 20% viene utilizzato per incentivare la domanda di DAI, il 40% viene assegnato ai titolari di ETHD Vault e il 40% viene assegnato agli staker di $MKR.

Per $MKR, lo staking rappresenta un cambiamento significativo nel suo modello economico, poiché la relazione tra domanda e offerta di $MKR verrà quindi riaggiustata. Prima di questo, $MKR aveva una cattura limitata del valore del protocollo come token di governance, con conseguente domanda di mercato insufficiente. Inoltre, in caso di deficit del debito, c'è la possibilità di inflazione⓫ dovuta alla necessità di aumentare l'emissione di token per compensarla.

Sebbene il surplus di protocollo possa riacquistare e bruciare $MKR per renderlo deflazionistico, sembra essere insignificante. Nei cinque anni da quando è stato lanciato $MKR, sono stati bruciati solo 22.000 token su un totale di 1 milione di token, con un conseguente tasso di deflazione annuale medio dello 0,4%.

Figura 11: cronologia di emissione e combustione MKR

Poiché l'espansione dell'attività di prestito di Spark porterà TVL aggiuntivi e genererà entrate da commissioni aggiuntive per MakerDAO, Spark ha anche fornito entrate simulate come riferimento per MakerDAO.

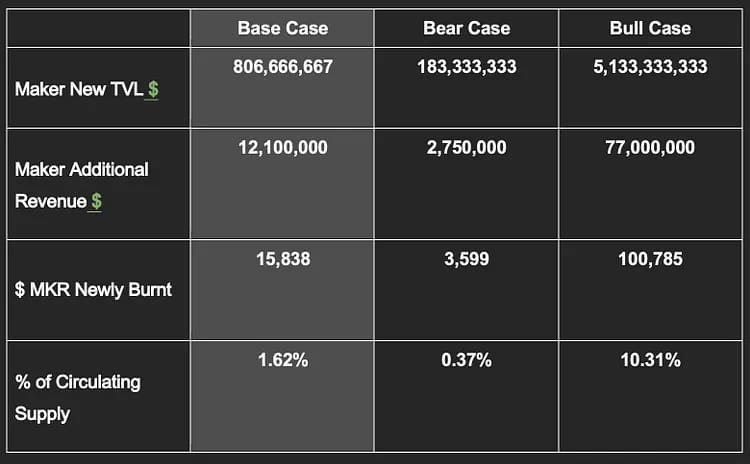

Se calcoliamo il nuovo TVL di Maker previsto e il tasso di deflazione annuale di MKR in base alla commissione di stabilità media dell'1,5% e al prezzo MKR attuale di $ 764⓬ nei tre scenari, lo scenario di base potrebbe portare a Maker un TVL aggiuntivo di $ 800 milioni, un fatturato annuo di $ 12 milioni e un tasso di deflazione annuale dell'1,6%, che è quattro volte il tasso attuale. Tuttavia, nello scenario ribassista, potrebbe portare solo una crescita di TVL inferiore a $ 200 milioni e un fatturato annuo di $ 2,75 milioni, ma anche così, ciò corrisponderà a un tasso di combustione annuale di MKR dello 0,37%.

Quanto sopra si basa sul presupposto di un burn lineare. In realtà, MakerDAO attiverà il meccanismo di riacquisto solo quando il surplus del protocollo raggiungerà i 250 milioni di $. Il surplus attuale è di soli 74 milioni di $, che non hanno ancora raggiunto lo standard di riacquisto e burn⓭.

Con il miglioramento della struttura dei ricavi di Maker, il tasso di combustione di $MKR dovrebbe accelerare. Allo stesso tempo, si prevede che l'apertura dello staking migliorerà significativamente la relazione tra domanda e offerta di $MKR circolante e di conseguenza si rifletterà nella performance dei prezzi.

3. MakerDAO sta spostando la sua attenzione dall'essere un protocollo autonomo alla creazione di un ecosistema DeFi attorno alle stablecoin.

L'obiettivo delle stablecoin è di espandere il più possibile la loro accettazione e il loro utilizzo. MakerDAO ha lavorato per collaborare con i principali protocolli DeFi come Aave e Compound. Con l'istituzione del modello MetaDAO, Maker costruirà il suo ecosistema DeFi attorno alle stablecoin come nucleo e riciclerà il valore delle stablecoin nell'ecosistema Maker per migliorare la valutazione complessiva di $MKR.

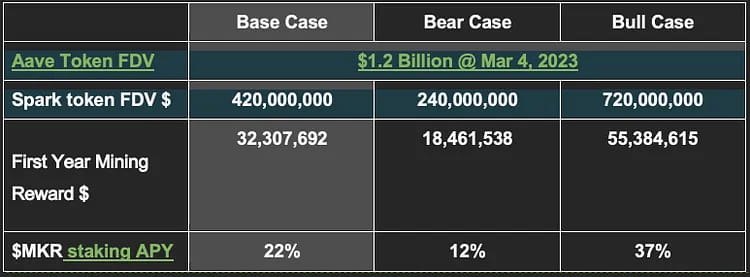

Utilizzando come esempio il prezzo attuale di $764 per $MKR e i token Spark puntati per il mining, sono state effettuate simulazioni e previsioni ipotizzando che il valore dei token Spark potesse raggiungere il 35%/20%/60% del valore dei token Aave in scenari base, bear e bull. L'APR previsto per il 20% di $MKR che partecipa allo staking varia dal 12% al 37%.

Va notato che questa è un'ipotesi molto preliminare e statica. La chiarezza sull'APR effettivo dovrà attendere, poiché ulteriori dettagli sulla tokenomics di Spark devono ancora essere rilasciati. L'APR dipenderà anche dalla variazione del prezzo di $MKR.

4. La spesa MKR rallenta

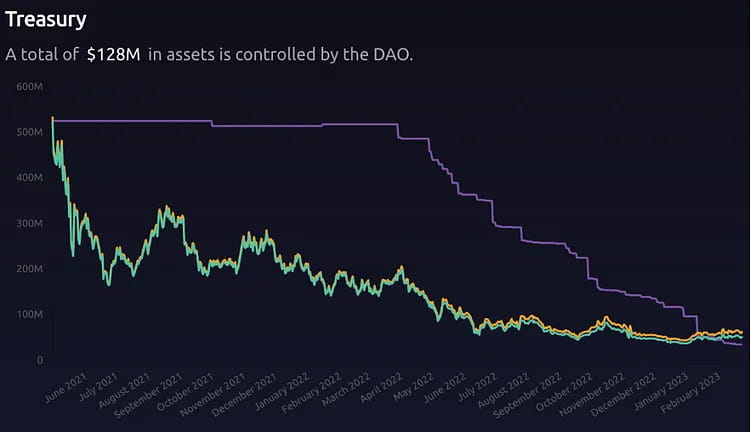

Con l'esternalizzazione delle funzioni finanziarie a nuovi team, anche le spese di MKR nella tesoreria rallenteranno. Di conseguenza, la relazione tra domanda e offerta di token entrerà in uno stato naturale di equilibrio di mercato. Ad esempio, da febbraio 2022 a oggi, la tesoreria ha speso quasi 13.000 MKR, portando milioni di dollari di pressione di vendita al mercato.

Figura 12: Tesoro

Conclusione

L'essenza di Spark Lend, la prima applicazione del "Piano Endgame", è quella di portare internamente il modulo D3M efficiente in termini di capitale, che in precedenza era autorizzato solo per un uso limitato da pochissime terze parti. Ciò elimina i rischi di sicurezza e governance che i protocolli esterni possono causare e l'aggiunta del modulo PSM consente a $DAI di mantenere il suo vantaggio in termini di costi nella guerra delle stablecoin. Rispetto ai concorrenti a tasso variabile come Aave o Compound, $DAI offre anche maggiore certezza nei tassi di interesse addebitati e gli utenti non devono controllare costantemente i costi dei prestiti.

Dopo Spark, ci sarà una serie di progetti subDAO i cui token possono essere una ricompensa per lo staking di $MKR. Ciò aumenta notevolmente gli scenari di entrate per $MKR isolando al contempo i rischi. Questa è la prima volta che $MKR ha avuto una fonte di reddito esogena attraverso lo scenario di mining di staking. Inoltre, l'ecosistema di Maker potrebbe incentivare ulteriormente il trading di liquidità LP per i token subDAO con $MKR/$DAI, modificando potenzialmente il quadro di valutazione del token da un singolo token di progetto a un token simile agli ecosistemi Layer 1.

$DAI, in quanto stablecoin decentralizzata con ancoraggio USD di maggior successo, è stata ampiamente utilizzata in varie applicazioni DeFi, che si tratti di prestiti, trading, mining di liquidità o altre applicazioni. Tuttavia, lo svantaggio è che l'aumento dell'utilizzo di $DAI sembra non aver contribuito abbastanza alla sostenibilità dell'ecosistema Maker. Il progetto è entrato in uno stato in cui più diventa grande, più perde. Oltre alle operazioni tecniche e di mercato richieste per mantenere questo sistema complesso, anche talenti e proposte di governance di alta qualità devono essere incentivati per rendere Maker sostenibile. Dato che il principale metodo di incentivazione è solo attraverso entrate da commissioni di stabilità e token $MKR, l'essenza dell'aggiornamento del prodotto della serie Endgame può essere intesa come:

Eliminando i compartimenti originali di garanzie all'interno di Maker e consentendo prestiti inter-garanzia, il che aumenterebbe l'efficienza del capitale e i flussi di entrate per il progetto.

Catturare il valore dei casi d'uso $DAI al di fuori dell'ecosistema Maker nell'ecosistema interno, in modo simile all'espansione aziendale diversificata di una banca, fornendo servizi end-to-end per soddisfare le esigenze dei clienti.

Di conseguenza, si prevede di ottenere un aumento simultaneo del volume di blocco degli asset all'interno dell'ecosistema Maker, del volume di conio DAI e del prezzo di $MKR.

Appendice

Avviso di rischio

L'impostazione conservativa del limite massimo di conio a basso interesse di D3M limita significativamente la capacità di Spark di aiutare Maker ad "espandere il suo bilancio" e ha alcuni vincoli sulla dimensione complessiva delle attività nell'ecosistema Maker. (Naturalmente, il limite massimo del debito di D3M non è più alto, meglio è. Dovrebbe essere considerato insieme alla domanda di mercato per $DAI e alla stabilità dei prezzi.)

Maker ha investito più di 700 milioni di asset RWA e prevede un'ulteriore esposizione, ma ci sono rischi normativi: 1) c'è un potenziale rischio di congelamento delle stesse garanzie RWA; 2) il rischio che gli istituti partner falliscano, come Centrifuge, che ha avuto un inadempimento di prestiti di 6 milioni; e il gestore patrimoniale pianificato per Maker, Coinshares, ha ammesso che se ci saranno problemi normativi, dovrà collaborare con l'esame normativo delle fonti dei fondi, il che significa che potrebbero verificarsi congelamenti/sequestri temporanei.

La capacità di marketing del progetto Spark è ancora sconosciuta: in primo luogo, il fondatore Sam MacPherson ricopre più posizioni ed è attualmente CTO e co-fondatore della società di videogiochi Bellwood Studios. È fondamentale che abbia abbastanza energia e tempo da dedicare allo sviluppo futuro di Spark. In secondo luogo, lo Spark Operations Director è @na d8802, l'attuale Chief Growth Officer di MakerDAO. In base alle performance passate, il suo approccio al marketing potrebbe essere relativamente rilassato.

C'è la possibilità che DAI possa abbandonare il suo ancoraggio con USD, con conseguente abbandono da parte di un gran numero di utenti nel breve termine. Sebbene questo possa essere vantaggioso per $DAI per diventare la valuta decentralizzata definitiva con un potere d'acquisto stabile (piuttosto che tramite il tasso di cambio USD), la comunità non ha raggiunto un consenso, e solo l'idea unilaterale del fondatore Rune, che si prevede sarà al centro della discussione intorno al 2025. Vitalik Buterin ha espresso le sue preoccupazioni a riguardo.

C'è il rischio di modifiche al meccanismo di feedback $MKR. Attualmente, ci sono discussioni nel forum di governance su come le entrate del protocollo possano riacquistare MKR o persino ridurre il riacquisto, e la ricompensa dei token subDAO per MKR in Endgame potrebbe anche cambiare man mano che le discussioni sulla governance si approfondiscono. Nel complesso, i membri principali della comunità Maker sono relativamente conservatori e non desiderosi di soldi facili.

La decentralizzazione sotto regolamentazione può entrare in conflitto con il vero spirito della decentralizzazione. Il motivo è che Oasis, il fornitore front-end per MakerDAO, ha recentemente aiutato una terza parte autorizzata dal tribunale, Jump Crypto, a recuperare 120.000 ETH rubati dagli aggressori dal cross-chain bridge Wormhole a febbraio dell'anno scorso. Poiché l'aggressore ha depositato i fondi in Oasis, Jump Crypto ha utilizzato la modalità agente aggiornabile nel protocollo Oasis per modificare automaticamente la logica del contratto, trasferendo la garanzia e il debito dalla tesoreria dell'aggressore. Sebbene Oasis abbia preso questa decisione tramite intervento legale e il protocollo MakerDAO stesso non controlli alcun fornitore front-end o prodotto che consenta agli utenti finali di accedere a Maker Vault, in definitiva viola la missione di Maker di rendere DAI una valuta mondiale equa. Naturalmente, ciò dimostra anche la necessità e l'importanza della pianificazione anticipata di Rune delle strategie di difesa normativa.

Potenziali rischi per la sicurezza negli smart contract. Anche dopo rigorosi audit, nessun codice può essere considerato sicuro al 100% e la sua maturità e affidabilità devono essere testate dal mercato. Gli utenti devono rimanere vigili contro questo tipo di rischio.

Il meccanismo di base di MakerDAO

MakerDAO è un protocollo di prestito decentralizzato di stablecoin basato su Ethereum, che è supportato da asset sovra-collateralizzati e presta stablecoin DAI che è agganciato al dollaro USA con un rapporto di 1:1. Regolando la commissione di stabilità tramite governance, il mercato può stabilizzare il prezzo di DAI tramite arbitraggio. Quando il valore degli asset collateralizzati è insufficiente, il sistema forza la vendita di collaterale ai liquidatori per garantire il rimborso del debito.

Panoramica dei dati del sistema Maker

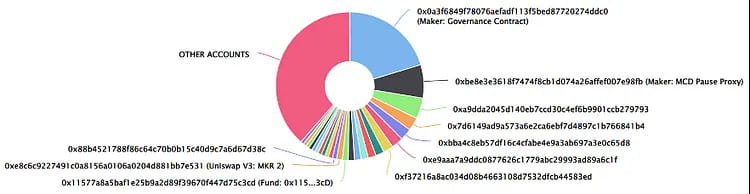

I 25 principali indirizzi dei titolari: la distribuzione dei token è relativamente diversificata

Valore collaterale e tipi di MakerDAO Vault

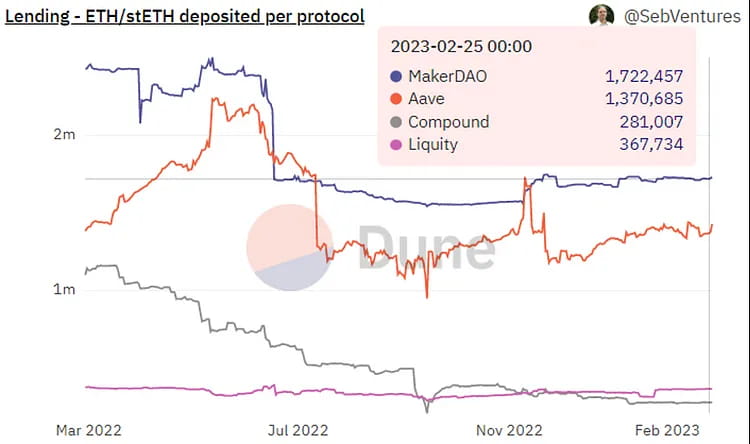

Cambiamenti nella distribuzione di ETH/stETH all'interno dei protocolli di prestito tradizionali: MakerDAO detiene la quota maggiore.

Panoramica dei ricavi annuali del protocollo MakerDAO.

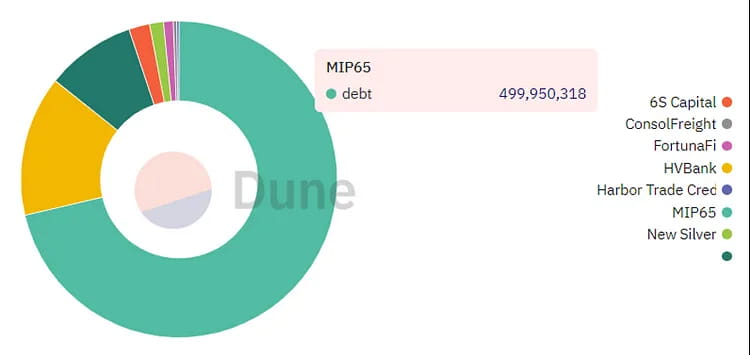

Distribuzione del debito RWA: il debito più grande è generato da Monetalis Clydesdale.

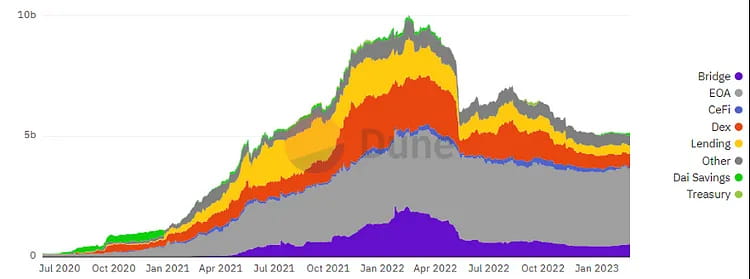

Distribuzione DEX di DAI: la quota maggiore è detenuta in conti EOA, seguiti da DEX.

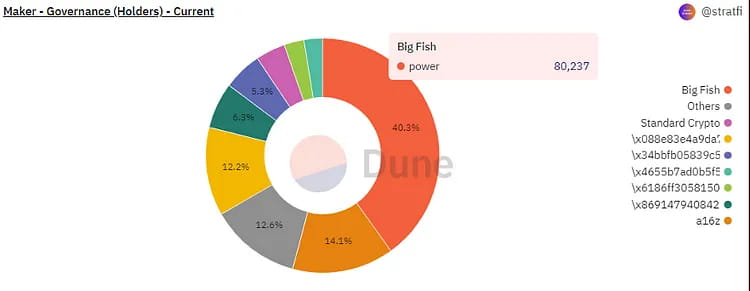

Distribuzione del peso della governance MKR.

Eventi storici e traguardi di MakerDAO:

Nel 2013, Daniel Laimer, fondatore di EOS, propose il concetto di una Decentralized Autonomous Corporation (DAC), uno dei concetti precursori di DAO.

Nel marzo 2015, Rune Christensen fondò MakerDAO e iniziò a progettare una stablecoin ancorata al dollaro statunitense.

Nel dicembre 2017, MakerDAO ha rilasciato la prima versione della stablecoin DAI e ha lanciato la prima versione del suo smart contract sulla rete Ethereum.

Nel 2018, MakerDAO ha apportato la sua prima modifica alla commissione di stabilità DAI, abbassando il tasso di interesse sui prestiti dall'1,5% allo 0,5%.

Nel settembre 2018, la società di capitale di rischio Andreessen Horowitz ha investito 15 milioni di dollari in MakerDAO acquistando il 6% dell'offerta totale di token $MKR.

Nel febbraio 2019, MakerDAO ha lanciato il sistema Multi-Collateral DAI (MCD), che ha consentito agli utenti di generare DAI utilizzando vari tipi di garanzie.

Nel novembre 2019, Maker ha rilasciato MCD, che supportava l'indebitamento di DAI con molteplici tipologie di attività collaterali.

A gennaio 2020, la fornitura totale di DAI ha superato i 100 milioni.

Nel marzo 2020, un crollo del mercato ha causato il crollo dei prezzi di Ethereum, con conseguente deficit di debito di 5,3 milioni di dollari, che è stato coperto tramite la vendita all'asta dei token MKR.

Nell'aprile 2020, la Maker Foundation ha annunciato che avrebbe trasferito il controllo del protocollo MakerDAO a un sistema di governance della comunità decentralizzato.

Nel maggio 2020, MakerDAO ha lanciato un sistema di governance decentralizzato basato sul voto on-chain.

A novembre 2020, la fornitura totale di DAI ha superato 1 miliardo.

Nel 2021, MakerDAO ha introdotto il meccanismo D3M, che ha fornito un modo più flessibile ed economico per le piattaforme di prestito collaborative per coniare DAI.

Nell'aprile 2021 è entrato in funzione il Maker's Liquidation Mechanism 2.0 e la legislatura dello stato del Wyoming ha ufficialmente approvato il disegno di legge DAO, consentendo alle DAO di essere registrate come società a responsabilità limitata nello stato.

Nel maggio 2021, la Maker Foundation ha restituito alla DAO gli 84.000 asset MKR detenuti dal Dev Fund.

Nel febbraio 2022, la fornitura di DAI ha superato per la prima volta i 10 miliardi e Maker ha annunciato un piano di distribuzione multi-catena.

Nell'agosto 2022, MakerDAO ha stretto una partnership con la Huntingdon Valley Bank (HVB) di Philadelphia per collegare per la prima volta la sua stablecoin nativa DAI con istituti finanziari statunitensi regolamentati.

Nell'ottobre 2022, Maker ha proposto un'iniziativa comunitaria per investire 1,6 miliardi di USDC in Coinbase Prime a fini di investimento.

Nel dicembre 2022, MakerDAO ha annunciato un fondo di asset reali da 220 milioni di dollari in collaborazione con BlockTower Credit, con MakerDAO che ha distribuito quattro caveau per un totale di 150 milioni di dollari di capitale.

Nel febbraio 2023, MakerDAO ha annunciato la creazione del protocollo Spark, un protocollo di prestito universale.

Materiali di riferimento

endgame-docs-staging)https://makerdao-1.gitbook.io/endgame-docs-staging/tokenomics/subdao-tokenomics

(MIP116: D3M a Spark Lend)

https://forum.makerdao.com/t/mip116-d3m-to-spark-lend/19732

(Annunciamo Phoenix Labs e Spark Protocol)

https://forum.makerdao.com/t/announcing-phoenix-labs-and-spark-protocol/19731

(Valutazione MakerDAO)

https://messari.io/report/makerdao-valuation

(Strategia e piano di comunicazione di fine partita)

https://forum.makerdao.com/t/endgame-communications-strategy-plan-community-feedback/19818/2

(Panoramica completa di Endgame Plan v3)

https://forum.makerdao.com/t/endgame-plan-v3-complete-overview/17427

(Quadro di rischio di governance di MakerDAO)

Quadro di rischio di governance di MakerDAO (parte 1)

Che venga vilipeso come protagonista dei baroni ladri, come architetto del "trust monetario", o lodato come salvatore di...

blog.makerdao.com

Nota

❶Il team, precedentemente noto come Crimson Creator Cluster, è composto da quattro membri principali. Il fondatore Sam MacPherson (@Hexonaut su Twitter) è entrato a far parte di MakerDAO nel 2017 come ingegnere principale ed è anche CTO e co-fondatore della società di videogiochi Bellwood Studios.

❷D3M, il modulo Dai Direct Deposit, è stato introdotto per la prima volta a novembre 2021.

❸Secondo la descrizione di PhoenixLabs di febbraio, il tasso è “leggermente superiore” al 10%, il che significa che se il DSR è dell’1%, il tasso di prestito dell’utente sarà dell’1,1%.

❹Secondo il fondatore di PhoenixLabs su Twitter, non c'è stata alcuna pre-allocazione, ma potrebbe esserci incertezza a causa della bozza di discussione di Endgame per il progetto subDAO, che riserva 400 milioni di token (su una fornitura totale di 2,6 miliardi) per incentivare i dipendenti di subDAO.

❺Quando è stato lanciato il modulo D3M, il suo scopo era consentire a Maker di eseguire il tasso di prestito variabile massimo sul mercato DAI dei suoi protocolli di prestito partner, come Aave. Lo fa calcolando quanta fornitura di DAI è necessaria per portare il tasso di interesse al livello desiderato e quindi coniando DAI contro l'aDAI restituito da Aave.

D3M ha un tasso di prestito target specifico, come il 4%. Ogni volta che il tasso di prestito variabile di DAI nel mercato dei prestiti supera il 4%, chiunque può chiamare la funzione exec() del tesoro per riaggiustare la quantità di DAI nel pool. In questo caso, calcolerà la quantità di DAI che deve essere coniata per raggiungere il tasso target e la inserirà nel pool di prestiti di Aave. Ciò continuerà ad aumentare DAI fino a quando non raggiungerà il tetto del debito o il target del 4%.

Al contrario, quando il tasso di prestito variabile scende al di sotto del 4% e gli utenti hanno precedentemente aggiunto liquidità, la funzione exec() calcolerà quanta liquidità deve essere rimossa per riportare il tasso obiettivo al 4%. Continuerà a rimuovere liquidità finché tutto il debito nella tesoreria non sarà saldato o la liquidità nel pool non sarà esaurita.

❻PSM consente agli utenti di scambiare le stablecoin autorizzate (USDC, USDP, GUSD) con DAI a un tasso di cambio fisso (che può includere una commissione dello 0,1%) di 1:1. Il suo scopo principale è quello di aiutare a mantenere l'ancoraggio tra DAI e il dollaro statunitense.

❼Supponendo che Maker e Aave abbiano entrambi un rapporto di collateralizzazione del 150%.

❽Nella comunità, in seguito è stato rinominato subDAO, che riflette direttamente il significato di "DAO subordinato".

❾Il modulo di collaborazione D3M di Aave è stato lanciato nell'aprile 2021 con un limite di credito iniziale di 10 milioni di DAI, che è stato gradualmente aumentato fino a un limite di 300 milioni di DAI. Tuttavia, a causa della volatilità del mercato delle criptovalute, è stato temporaneamente chiuso a giugno 2022. Il modulo Compound V2 D3M ha iniziato a funzionare a dicembre 2022, con un limite di credito attuale di soli 20 milioni di USD al momento della stesura.

❿Poiché il sistema D3M bypassa il sistema di commissioni di stabilità del Maker e utilizza il tasso di interesse DSR relativamente più basso come costo, un rapido aumento nell'emissione di Dai potrebbe portare a un eccesso di offerta, che a sua volta potrebbe causare un depeg del prezzo di Dai. Pertanto, in teoria, il limite D3M iniziale non dovrebbe essere aumentato troppo rapidamente ed è necessaria un'ulteriore osservazione del suo impatto sulla stabilità del prezzo di Dai.

⓫Nel caso di liquidazione del 12 marzo 2020, il protocollo Maker ha registrato un deficit di 5,3 milioni di USD e lo ha compensato emettendo 20.980 MKR.

⓬I dati provengono da Coingecko al 27 febbraio 2023.

⓭A causa dell'aumento dell'incertezza del mercato, Maker ha sospeso i riacquisti e le bruciature di MKR nel secondo trimestre del 2022, inviando tutti i ricavi del protocollo al buffer DAI. Normalmente, Maker utilizzerebbe DAI per acquistare MKR direttamente dal pool di liquidità MKR-DAI di Uni V2 e poi bruciarlo. Tuttavia, la comunità sta anche discutendo di utilizzare l'MKR riacquistato per nuovi piani di incentivi di holding o di investire l'MKR riacquistato invece di bruciarlo completamente.

sito web: ldcap.com

mezzo: ld-capital.medium.com