Nella moderna teoria finanziaria, valutare la performance degli investimenti spesso va oltre l'analisi tradizionale del rendimento medio e della deviazione standard. Mentre metriche consolidate come il Rapporto di Sharpe si basano sull'assunzione di una distribuzione normale dei rendimenti, i dati di mercato del mondo reale—particolarmente per asset digitali come Bitcoin (BTC)—mostrano frequentemente asimmetria e "code spesse." Il Rapporto Omega offre un approccio fondamentalmente diverso utilizzando l'intera distribuzione cumulativa dei rendimenti per distinguere il potenziale di profitto dal rischio di perdita rispetto a una soglia definita.

1. Definizione e Fondamenti Matematici

Secondo la ricerca di Kapsos et al. (2011), il rapporto Omega consente agli analisti di valutare la probabilità di raggiungere un ritorno target specifico integrando l'intera densità di probabilità. Il rapporto è definito come la relazione tra guadagni ponderati per probabilità e perdite ponderate per probabilità a una soglia di Ritorno Minimo Accettabile (MAR).

La rappresentazione matematica di Omega (Ω) è derivata tramite la Funzione di Distribuzione Cumulativa (CDF):

Dove:

Ω: Il rapporto Omega.

𝞃 (tau): La soglia di Ritorno Minimo Accettabile (MAR) definita dall'investitore.

F(r): La Funzione di Distribuzione Cumulativa (CDF) dei ritorni dell'asset.

r: Il ritorno dell'asset.

Attraverso l'integrazione per parti, l'equazione può essere presentata in una forma più applicabile computazionalmente basata su valori attesi. Questo determina la massa della distribuzione dei ritorni sopra la soglia [𝞃, +∞] (ritorno positivo rispetto a 𝞃) e sotto la soglia [-∞, 𝞃] (ritorno negativo rispetto a 𝞃):

Dove:

E[(r - 𝞃)+]: Il valore atteso dei guadagni sopra la soglia 𝞃.

E[(𝞃 - r)+]: Il valore atteso delle perdite sotto la soglia 𝞃.

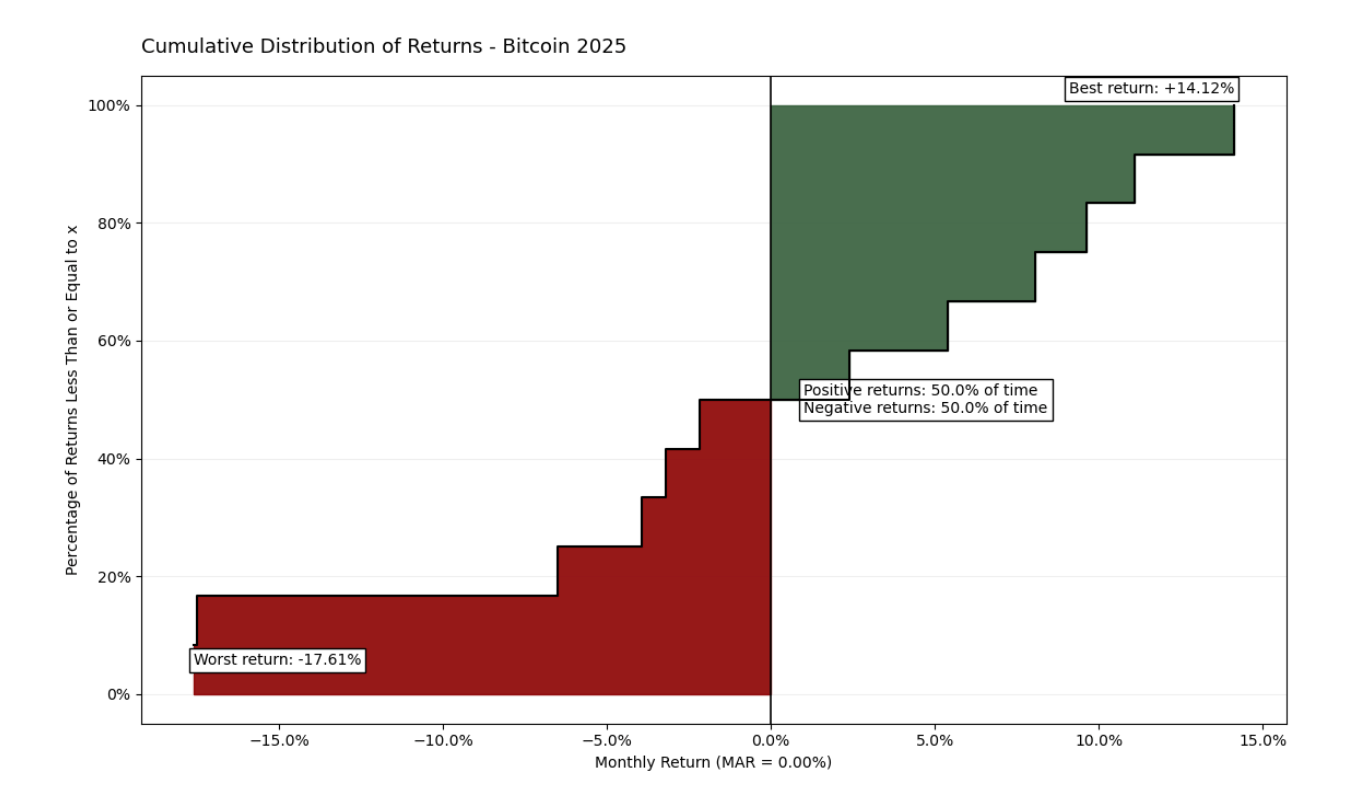

I dati del 2025 illustrano la volatilità asimmetrica dell'asset, con fluttuazioni estreme che variano tra -17.61% e +14.12%. Nonostante una frequenza bilanciata (50% mesi positivi vs. 50% mesi negativi), un rapporto Omega di 0.778 rivela un peso maggiore delle perdite nella coda sinistra della curva. Questa parità visiva enfatizza che la grandezza dei drawdown domina i rally, fungendo da base fondamentale per valutare la qualità dell'asset rispetto al MAR scelto.

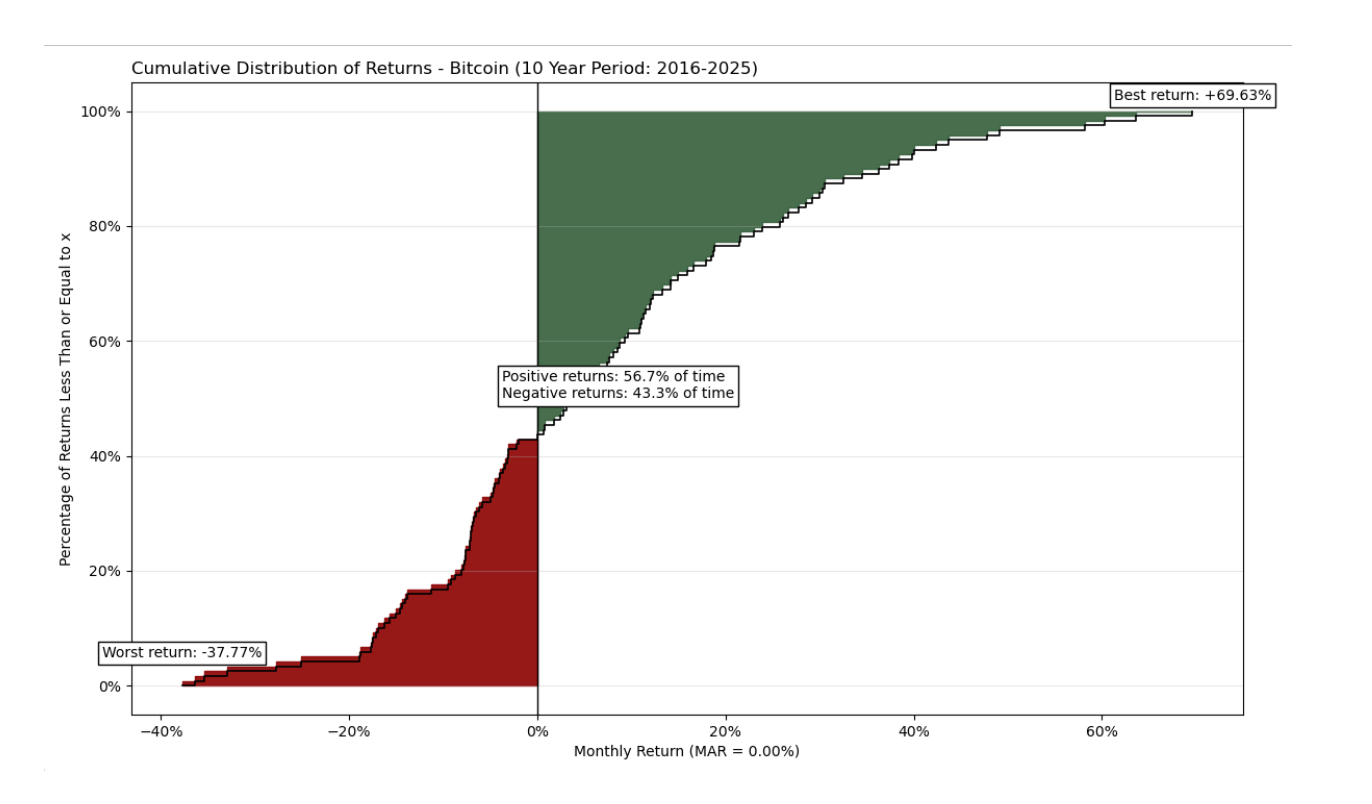

Sebbene un grafico annuale possa sembrare ingombrante e meno informativo, espandendo l'orizzonte temporale a un periodo di 10 anni si ottiene un quadro significativamente più completo.

L'analisi di 10 anni rivela un profilo rischio-ritorno molto più favorevole. Sebbene l'asset mantenga una volatilità estrema con drawdown mensili fino a -37.77%, dimostra un impressionante potenziale di crescita con picchi fino a +69.63%. A differenza dello scatto di un anno, i mesi positivi dominano qui (56.7% del tempo), e la "zona verde" di profitto visivamente e matematicamente supera la "zona rossa" di rischio. Il rapporto Omega per questo periodo è 1.621, dimostrando che Bitcoin genera un premio significativo rispetto al rischio assunto nel lungo termine.

2. Interpretazione e Analisi del Rischio

A differenza di altri coefficienti, il valore di Omega dipende direttamente dalla soglia scelta 𝞃. Questo rende la metrica adattabile al profilo di rischio specifico dell'investitore.

Ω > 1: Indica che il valore cumulativo dei guadagni supera quello delle perdite rispetto al MAR scelto. Un numero più alto significa una migliore qualità dei ritorni.

Ω = 1: Significa che il ritorno atteso dell'asset è esattamente uguale alla soglia 𝞃.

Ω < 1: Indica che il rischio di perdita sotto la "barra" scelta supera il potenziale di guadagno.

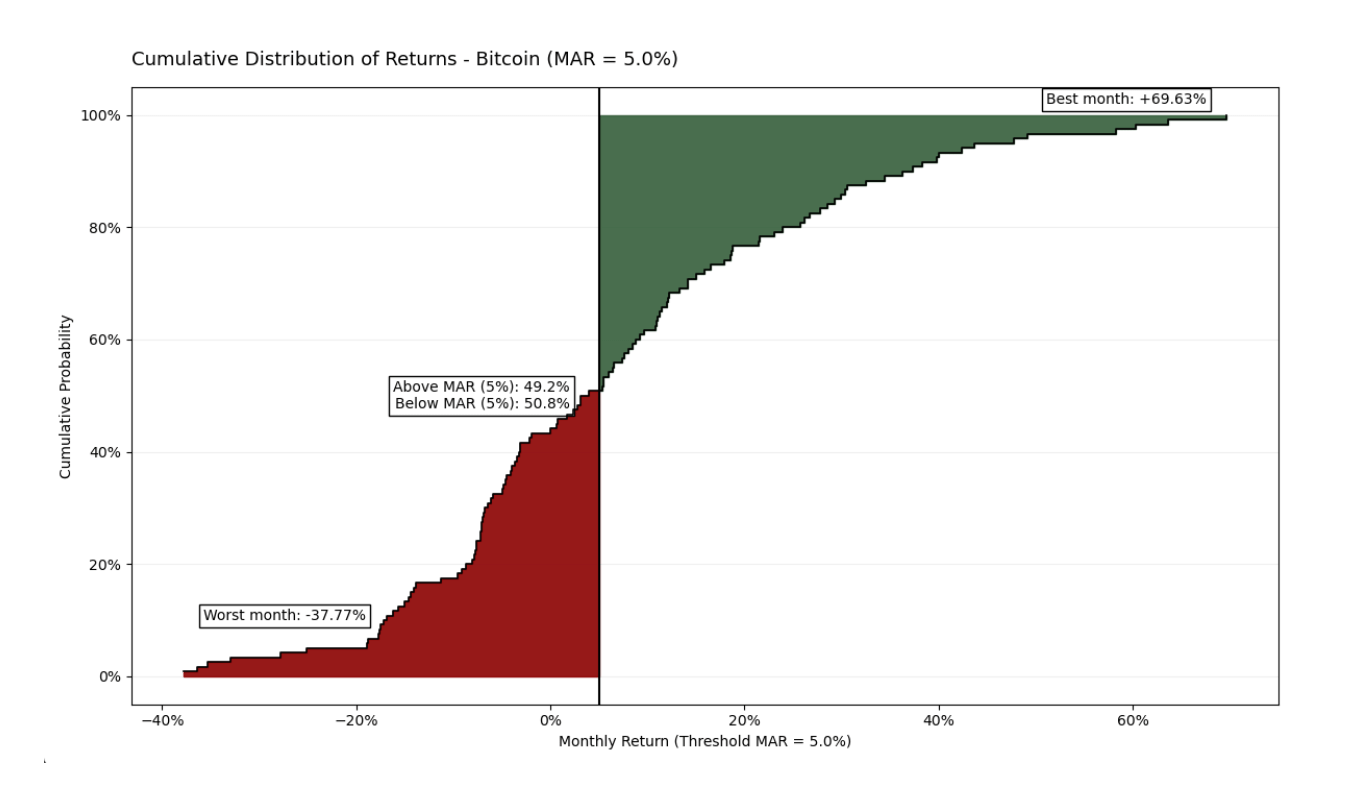

Nel periodo analizzato di 10 anni, applicare un MAR del 5% mensile colloca l'asset in un quadro più rigoroso. Sebbene Bitcoin rimanga sotto questa soglia il 50.8% del tempo, il suo rapporto Omega rimane positivo a 1.2102. Questo conferma che il contributo dei mesi "esplosivi" (che raggiungono fino a +69.63%) è abbastanza potente da superare l'effetto cumulativo dei mesi con ritorni negativi o mediocri. I dati dimostrano che anche sotto alte aspettative di investimento, Bitcoin mantiene il suo vantaggio statistico nel lungo periodo.

3. Ottimizzazione tramite Programmazione Lineare

Una delle applicazioni pratiche più significative del rapporto Omega, dettagliata da Kapsos et al. (2011), è il suo utilizzo nella costruzione attiva del portafoglio. Sebbene la funzione possa inizialmente apparire complessa da calcolare, gli autori dimostrano che massimizzare Omega può essere riformulato come un problema di programmazione lineare.

L'analogo discreto di Omega per scopi computazionali su $m$ osservazioni storiche è:

Dove:

𝑤: Vettore dei pesi degli asset nel portafoglio.

r: Vettore dei ritorni storici medi.

m: Numero di osservazioni storiche (campioni).

rj: Vettore dei ritorni per ogni specifica osservazione ⅉ.

Questo approccio è fondamentalmente diverso dall'ottimizzazione tradizionale di Markowitz (Media-Varianza). Invece di semplicemente minimizzare la volatilità (che penalizza i forti aumenti), il modello Omega consente agli investitori in Bitcoin di ottimizzare le loro posizioni per massimizzare la "coda superiore" della distribuzione. Aggiungendo uno al rapporto tra ritorno netto in eccesso e perdita media, la formula di Kapsos consente agli algoritmi di trovare rapidamente ed efficientemente i pesi (𝑤) che offrono la migliore probabilità di successo rispetto agli obiettivi individuali dell'investitore.

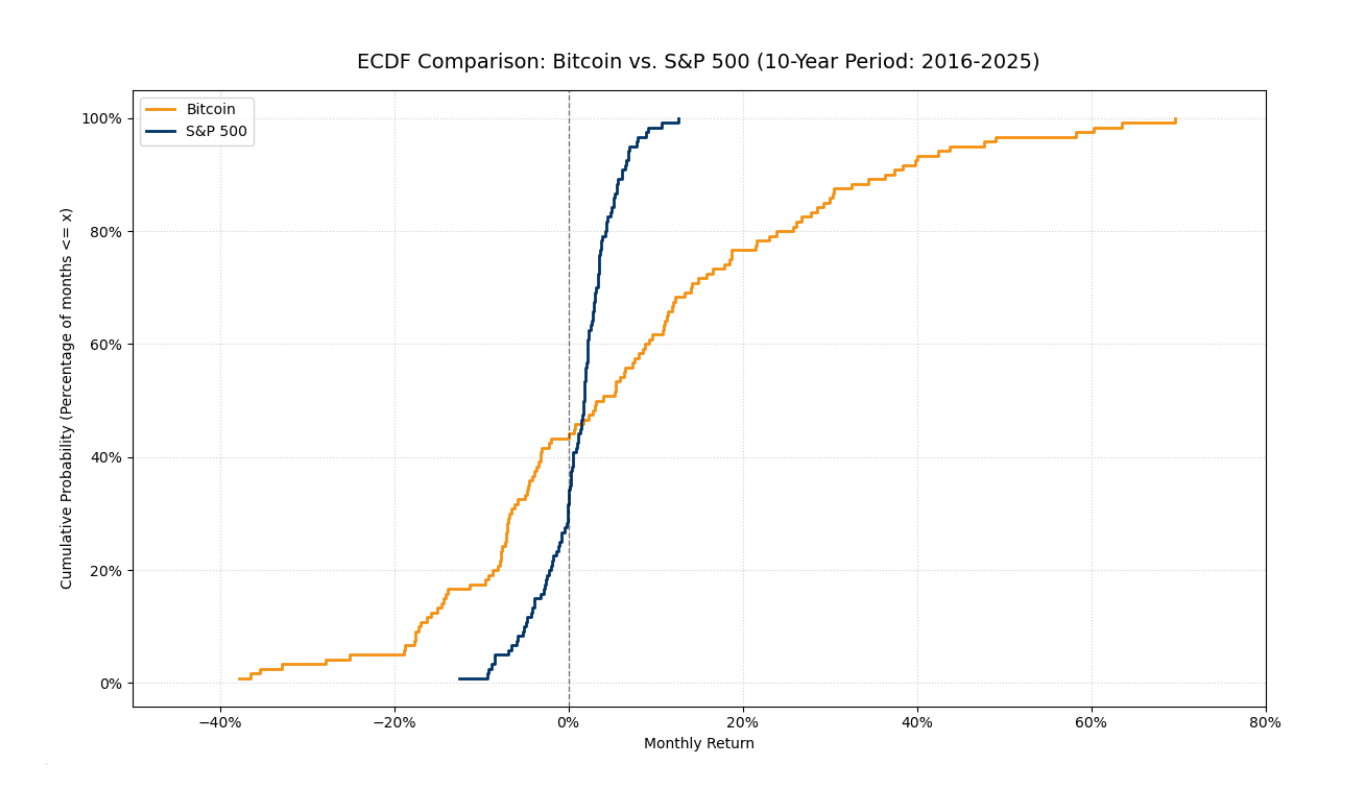

4. Analisi Comparativa: Bitcoin vs. S&P 500

Per comprendere il vero valore del rapporto Omega, è necessario confrontare Bitcoin con un benchmark tradizionale come l'indice S&P 500. Le metriche di rischio tradizionali come la deviazione standard spesso falliscono qui perché non tengono conto dell'asimmetria e delle differenze nelle strutture della "coda" delle due distribuzioni.

Questo grafico ECDF comparativo illustra la differenza fondamentale tra i due asset:

Concentrazione vs. Volatilità: La linea S&P 500 (blu scuro) è significativamente più ripida e concentrata in un intervallo ristretto attorno a zero. Questo indica un asset con minore volatilità e una distribuzione più ristretta e prevedibile.

Le "Code Grasse" di Bitcoin: La linea di Bitcoin (arancione) dimostra estremi significativamente più ampi. Questa è una prova visiva delle "code grasse"—una maggiore probabilità di deviazioni negative e positive massicce rispetto al mercato tradizionale.

Dettagli sulle performance: Mentre il mese peggiore di Bitcoin ha raggiunto -37.77%, l'asset ha generato con successo periodi di crescita esplosiva fino a +69.63%. Questi salti asimmetrici nella "coda destra" sono il motivo per cui Bitcoin genera spesso un rapporto Omega molto più alto a livelli MAR più bassi.

Conclusione: Il confronto conferma che Omega è una metrica di rischio più equa rispetto alla deviazione standard. Riconosce l'elevato potenziale di Bitcoin senza ignorare le sue caratteristiche di "coda grassa", consentendo agli investitori di applicare la formula di ottimizzazione per bilanciare i pesi del portafoglio (𝑤) rispetto a una soglia di ritorno desiderata (𝞃).

Conclusione Finale

L'analisi tramite il rapporto Omega dimostra che le metriche tradizionali come il rapporto Sharpe sono insufficienti per asset con "coda grassa" come Bitcoin. Sebbene un periodo di un anno possa essere fuorviante, l'orizzonte di 10 anni rivela il dominio statistico dei guadagni (Ω = 1.621). Anche a una soglia alta di MAR = 5%, l'asset mantiene la sua efficienza (Ω = 1.2102) a causa della grandezza dei suoi outlier positivi. Il confronto con l'S&P 500 evidenzia che Bitcoin offre un'esposizione unica alla "coda destra" della distribuzione. Utilizzando il modello di Kapsos et al. si trasformano queste intuizioni teoriche in uno strumento pratico per l'ottimizzazione del portafoglio tramite programmazione lineare. In definitiva, il rapporto Omega fornisce una valutazione del rischio più onesta e adattabile, riconoscendo il potenziale di crescita esplosiva.

Riferimenti

Kapsos, M., Zymler, S., Christofides, N., e Rustem, B. (2011). Ottimizzare il rapporto Omega utilizzando la programmazione lineare. Imperial College London.