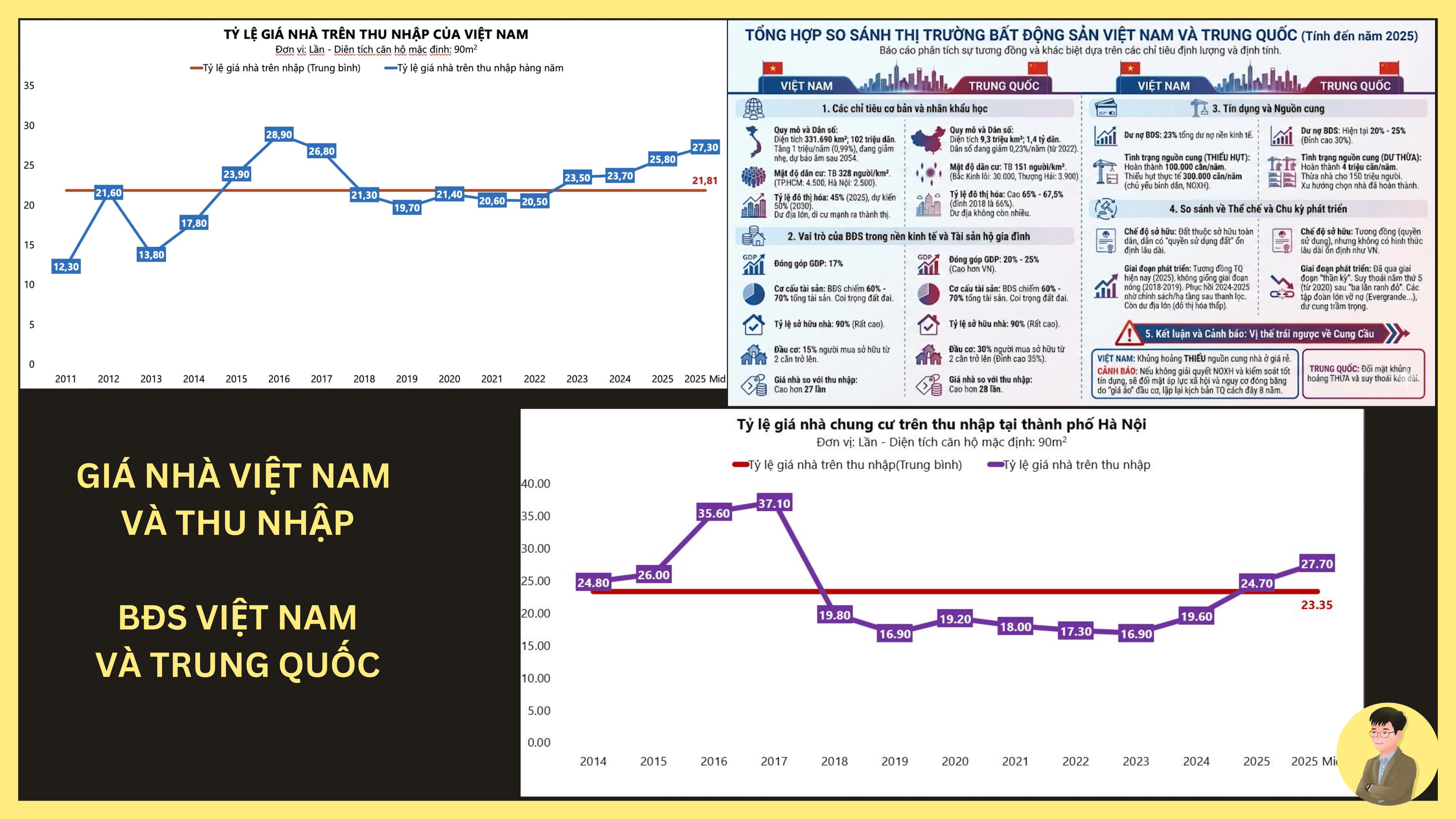

Il rapporto prezzo-casa (House Price-to-Income Ratio – HPR) riflette la capacità di accesso al mercato immobiliare e la posizione del settore nel ciclo economico a lungo termine

- L'aumento significativo del rapporto prezzo-casa (HPR) in Vietnam, in particolare a Hanoi, durante il periodo 2024–2025 solleva grandi interrogativi sulla sostenibilità del livello attuale dei prezzi, nonché sul rischio di ripetere il scenario di un'aggiustamento profondo già verificatosi in Cina

1. Hanoi - Il prezzo degli appartamenti è 27,7 volte il reddito (calcolato a metà 2025)

- Questo livello è notevolmente superiore alla media storica di circa 23,35 volte. Si tratta del livello più alto dopo il picco del 2016–2017 e riflette un calo evidente della capacità di accesso alla proprietà da parte dei compratori

2. Fattori influenti

- La disponibilità di offerta è limitata nelle aree ad alta domanda, nei quartieri centrali e nelle zone con buone infrastrutture, mentre la domanda residenziale rimane stabile, soprattutto da parte della popolazione urbana e delle famiglie giovani

- Il ritorno del capitale nel settore immobiliare dopo il periodo di restrizione: dopo il calo della liquidità nel 2022–2023, il settore immobiliare – in particolare il segmento degli appartamenti con titoli chiari – sta lentamente tornando a far parte dei portafogli patrimoniali delle famiglie e degli investitori a lungo termine

- Aumento dei costi di sostituzione: l'aumento dei costi terreni, costruzione e finanziari sta portando a livelli più elevati per i nuovi appartamenti, generando un effetto di diffusione sui mercati secondari

3. Contesto generale del mercato vietnamita

- Il Vietnam presenta molte somiglianze con la Cina in termini di cultura di accumulo patrimoniale attraverso l'immobiliare:

- L'immobiliare rappresenta dal 60 al 70% del patrimonio delle famiglie

- L'indice di proprietà abitativa è elevato (~90%)

- Il rapporto tra prezzo della casa e reddito è elevato (Vietnam ~27 volte)

=> Tuttavia, il Vietnam si trova ancora in una fase di urbanizzazione al 45%, nettamente inferiore rispetto alla Cina (65-67%), il che indica che c'è ancora ampio spazio per la domanda abitativa reale

4. Confronto con la Cina

*Dal punto di vista quantitativo, il rapporto HPR del Vietnam e della Cina è simile (27–28 volte). Tuttavia, la differenza chiave risiede nella struttura del mercato:

- Cina: Popolazione in calo dal 2022, eccesso di offerta (circa 150 milioni di unità abitative in eccesso), completamento di circa 4 milioni di unità all'anno, crisi derivante da eccesso di offerta + elevato leverage + aspettative prolungate di crescita dei prezzi

- Vietnam: Popolazione in crescita, urbanizzazione ancora non saturata, completamento di circa 100.000 unità all'anno, carenza di circa 300.000 unità all'anno, principalmente nel segmento degli alloggi economici e sociali

=> La Cina ha dovuto regolare il mercato per eccesso di offerta, mentre il Vietnam sta affrontando una pressione per carenza strutturale di offerta

5. Valutazione dei rischi

*L'aumento rapido del rapporto HPR in breve periodo è spesso accompagnato da rischi:

- Diminuzione della capacità di accesso alla proprietà da parte dei compratori reali

- Riduzione del rendimento locativo quando i costi salgono rapidamente

- Forte polarizzazione del mercato tra progetti e aree

=> Tuttavia, rispetto al periodo 2016–2017, il quadro creditizio attuale è più prudente, il quadro normativo più rigoroso, il che indica che i rischi sono più localizzati per segmento, non costituiscono una bolla immobiliare globale alla maniera cinese

6. Conclusione personale

- Per i compratori che intendono abitare, sarà più difficile accedere al mercato in questo momento; i progetti di alloggi sociali contribuiranno in parte a risolvere questo problema nei prossimi anni, parallelamente alla dispersione della popolazione verso le aree periferiche, dove i costi di costruzione e i prezzi saranno molto più vantaggiosi

- Gli investitori dovranno valutare con maggiore attenzione, poiché la struttura dei flussi di cassa degli immobili sta cambiando rapidamente e le aspettative di guadagno sul capitale sono notevolmente ridotte rispetto al passato

- Il mercato degli appartamenti ha superato la fase di accumulo ed è entrato in una fase di valutazione più elevata nel ciclo. Anche se l'indice si avvicina a quello della Cina prima della crisi, il Vietnam non ha ancora raggiunto le condizioni strutturali necessarie per una bolla che si spezzi, a causa delle differenze significative tra offerta e domanda e tra dinamiche demografiche

- Qual è il vostro parere?