@Falcon Finance Quando inizi a guardare da vicino la finanza decentralizzata oggi, una delle domande che continua a sorgere è: Come possiamo sbloccare la liquidità senza costringere le persone a vendere gli asset in cui credono? Questa tensione è reale per chiunque abbia detenuto Bitcoin o Ethereum a lungo abbastanza da vedere i prezzi salire e scendere, o per qualcuno che detiene un asset del mondo reale tokenizzato che ha valore ma non produce flusso di cassa. Falcon Finance è un protocollo che cerca di parlare direttamente a quella domanda, e più mi sono immerso in essa, più interessante sembra l'approccio. Non promette magia, ma offre un quadro che sembra radicato in meccaniche finanziarie reali ed è degno di essere compreso.

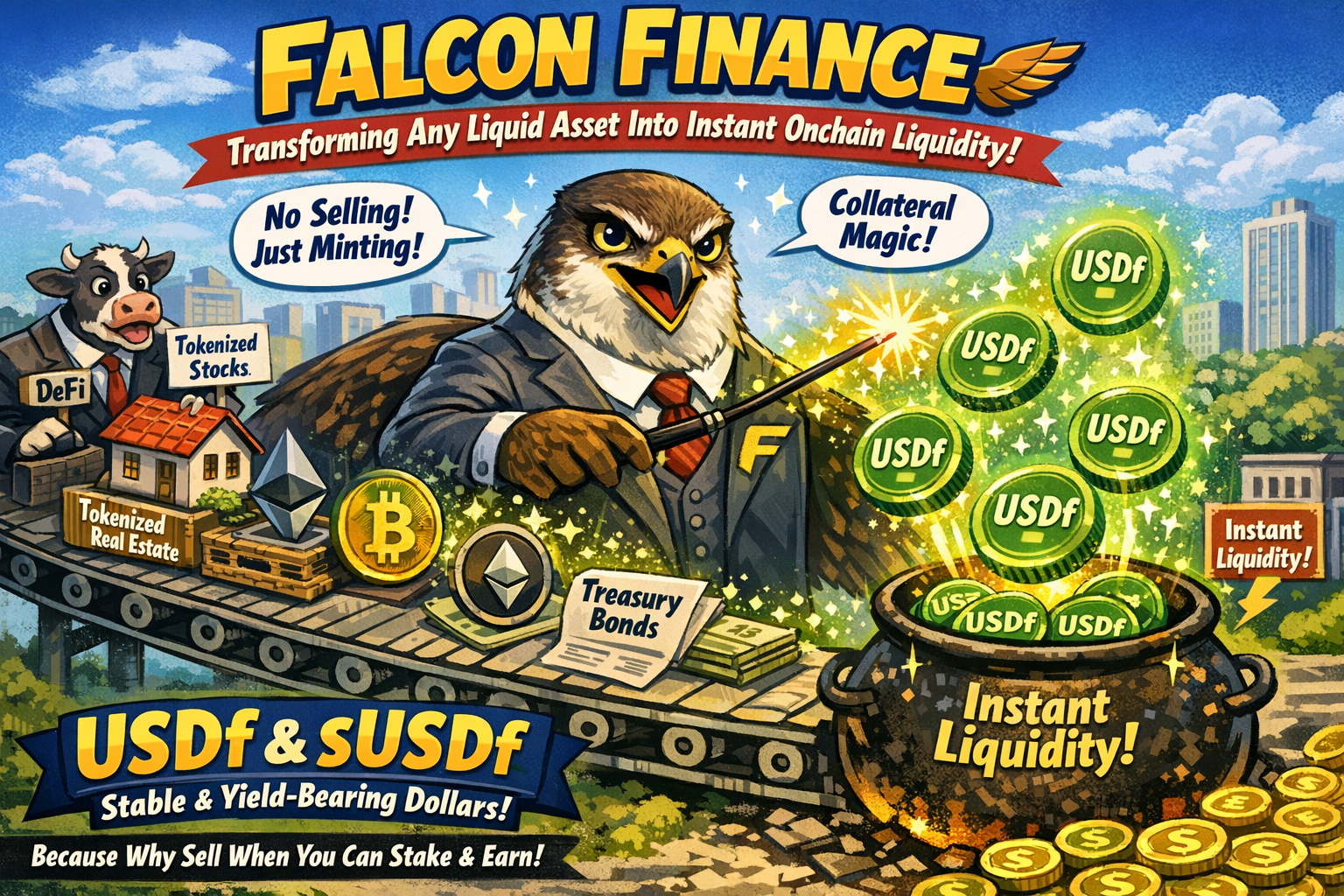

Alla sua base, @Falcon Finance è un'infrastruttura di collateralizzazione universale. Quella frase potrebbe sembrare gergo, ma l'idea è semplice: invece di limitarti a un numero ristretto di tipi di garanzia o costringerti a vendere ciò che possiedi solo per ottenere dollari liquidi, il protocollo ti consente di utilizzare una vasta gamma di asset liquidi come garanzia e coniare un dollaro sintetico chiamato USDf.

La parte “universale” è importante. Le stablecoin tradizionali, il tipo che sono semplicemente riscattabili per fiat depositata in banca, non sono progettate per accettare, ad esempio, Bitcoin o azioni tokenizzate come garanzia. L'architettura di Falcon è diversa: accetta stablecoin come USDT e USDC, *ma accetta anche token più volatili come BTC ed ETH, e persino asset del mondo reale tokenizzati come titoli sovrani o azioni tokenizzate. Quando depositi questi asset nel protocollo, puoi coniare USDf contro di essi. Il protocollo impone l'overcollateralization, il che significa che il valore degli asset che depositi rimane sempre superiore al valore degli USDf che coni. Questo cuscinetto non è un trucco: serve a mantenere la stabilità anche se i mercati si muovono rapidamente, ed è la base per cui USDf rimane vicino a un valore uno a uno con il dollaro statunitense.

Potresti chiederti perché ciò sia importante ora, e questa è una domanda legittima. Qualche anno fa, la maggior parte dei progetti DeFi si concentrava su segmenti ristretti di cripto: prestiti con un insieme fisso di token accettati, o yield farms che offrivano alti rendimenti per brevi periodi. Ma l'ecosistema è maturato. Le persone vogliono sistemi che possano gestire classi di garanzia diverse, che possano integrarsi con infrastrutture finanziarie più ampie e che possano collegare la liquidità on-chain con l'attività economica del mondo reale. Questo è in parte ciò a cui Falcon sta rispondendo.

Un buon modo per vedere questo è nell'espansione recente di USDf su Base, la rete Layer 2 associata a Coinbase. Secondo multiple segnalazioni, Falcon Finance ha distribuito oltre $2.1 miliardi di USDf su Base, rendendola una stablecoin collateralizzata multi-asset significativa all'interno di un ecosistema in rapida espansione. Integrazioni come questa non accadono solo per speculazione: accadono perché sviluppatori e utenti vogliono valute stabili, composabili e ampiamente utilizzabili sulle catene dove le vere applicazioni vengono costruite.

Una volta che USDf è coniato, puoi semplicemente tenerlo come un'unità di conto stabile. Ma Falcon offre anche un secondo livello di funzionalità attraverso sUSDf. Questo non è solo un altro token: è la versione che genera rendimento di USDf. Quando metti in stake USDf, ricevi sUSDf. Quel token rappresenta un diritto sui rendimenti generati dalle strategie diversificate del protocollo, che potrebbero includere meccanismi di arbitraggio, trading market-neutral e altre attività progettate per produrre rendimenti nel tempo.

Questa struttura duale sembra intenzionale. USDf stesso rimane focalizzato sulla stabilità e liquidità, mentre sUSDf è costruito per il rendimento nel tempo. È una separazione che le persone familiari con la finanza tradizionale potrebbero riconoscere: possiedi un asset centrale stabile e separatamente scegli quanto rischio di rendimento vuoi prendere. Questa separazione spiega probabilmente perché molti utenti vedono USDf e sUSDf non solo come token, ma come primitive finanziarie: blocchi di costruzione per prestiti, prestiti, trading e altro.

La narrativa più ampia qui non è una di hype o guadagni rapidi. È un riflesso di dove sta andando DeFi alla fine del 2025: verso una maggiore integrazione con la finanza del mondo reale, una maggiore accettazione di garanzie diversificate e una maggiore composabilità tra catene e protocolli. L'uso da parte di Falcon di asset tokenizzati, comprese le azioni e gli strumenti sovrani, la colloca a quell'incrocio. Non cancella il rischio: i mercati possono ancora muoversi, e nessun sistema è perfettamente immune allo stress — ma inquadra il rischio in termini familiari agli ingegneri finanziari di lunga data, non solo agli speculatori cripto.

C'è anche un importante cambiamento culturale che sostiene tutto questo. L'era iniziale di DeFi è stata guidata da una sorta di corsa sperimentale. I progetti promettevano rendimenti enormi, fork rapidi di codice e fattorie di incentivi che bruciavano attraverso le emissioni di token. Ciò di cui le persone parlano ora è efficienza del capitale e reale utilità: come possono gli asset rimanere produttivi senza essere venduti; come possono le posizioni in stake continuare a guadagnare rendimento mantenendo l'esposizione centrale; come possono reti stabili di liquidità servire sia attori retail che istituzionali. Le scelte di design di Falcon Finance riflettono queste conversazioni.

Ciò non significa che tutto sia risolto. Mantenere un peg stabile per i dollari sintetici, gestire il rischio attraverso garanzie volatili e navigare nei quadri normativi emergenti sono tutte sfide in corso. Ma nel contesto delle attuali tendenze DeFi, progetti come Falcon mostrano come lo spazio si stia evolvendo — non lontano dal rischio, ma verso un rischio strutturato che può essere misurato, diversificato e (si spera) meglio compreso.

Alla fine della giornata, ciò che Falcon Finance offre non è solo un'altra stablecoin o prodotto di rendimento. È un'idea su come dovrebbe funzionare la liquidità in un futuro in cui gli asset non sono incasellati in categorie ristrette, dove la garanzia può essere varia quanto i portafogli che le persone realmente detengono, e dove il valore on-chain può connettersi più direttamente con i mercati tradizionali. Ecco perché USDf e il suo ecosistema sono importanti ora, e perché le conversazioni attorno alla collateralizzazione universale sembrano più di una semplice tendenza.

@Falcon Finance #FalconFinance $FF