Divise in campi a seconda che isolino o meno il rischio di centralizzazione, le stablecoin possono essere suddivise in stablecoin centralizzate e stablecoin decentralizzate. Finché il rischio non sarà completamente decentralizzato, le stablecoin dovranno sicuramente affrontare il rischio di default causato dalla centralizzazione.

In un’era in cui si avvicina la minaccia di una regolamentazione centralizzata, la decentralizzazione è un attributo importante delle stablecoin.

La maggior parte delle stablecoin non può diventare la valuta di base del mondo delle criptovalute. La stragrande maggioranza delle stablecoin equivalgono solo a banconote commerciali e, attraverso lo scambio di coppie di scambio, svolgono la funzione di prestito delle stablecoin tradizionali.

Un meccanismo di stablecoin deve includere la creazione di propri scenari di domanda, non solo diventando un equivalente generale (difficile per le stablecoin su piccola scala), ma anche considerando alcune attività economiche uniche (liquidazione, obbligazioni ad alto interesse).

Il percorso per le stablecoin centralizzate è quasi definito ed è difficile distinguere tra USDT e USDC. Sebbene CrvUSD contenga rischi di centralizzazione, i suoi moduli funzionali per la stablecoin sono completi e hanno un certo potenziale. Le stablecoin decentralizzate sono quasi un deserto in questo momento. Questo percorso ha una domanda di fondo e si trova ad affrontare potenziali opportunità di sviluppo in futuro.

prefazione

Dal 2018, innumerevoli istituti di investimento e media hanno definito le stablecoin il Santo Graal delle criptovalute.

Libra, il gigantesco progetto di stablecoin avviato nel 2018, è stato costantemente interferito dal potere statale sin dal suo inizio ed è nato morto.

Secondo il Wall Street Journal, il 20 luglio 2021 Circle ha stanziato 1.040 yuan per raggiungere un accordo con la SEC.

Il 15 ottobre 2021, Tether è stata multata di 41 milioni di dollari dal governo degli Stati Uniti per false dichiarazioni.

Il 13 febbraio 2023, per evitare procedimenti giudiziari da parte della SEC, Paxos ha smesso di emettere BUSD.

Non ho intenzione di discutere i diritti e i torti di queste sanzioni e supervisione. L'elenco di queste cose mostra solo che tutte le stablecoin centralizzate affrontano il rischio di centralizzazione. Se accetti la centralizzazione, devi accettare l'interferenza della centralizzazione. Se le monete stabili sono dei faucet, e se la liquidità del mondo delle criptovalute si basa interamente su monete stabili centralizzate, allora il potere di determinazione dei prezzi degli asset del mondo delle criptovalute non sarà all’interno del mondo delle criptovalute. Nell’attuale percorso delle stablecoin, il potere della decentralizzazione è in pericolo. Nessuno vuole che il mondo decentralizzato venga mantenuto nel suo punto più debole dal potere centralizzato. Ma la situazione attuale è controproducente:

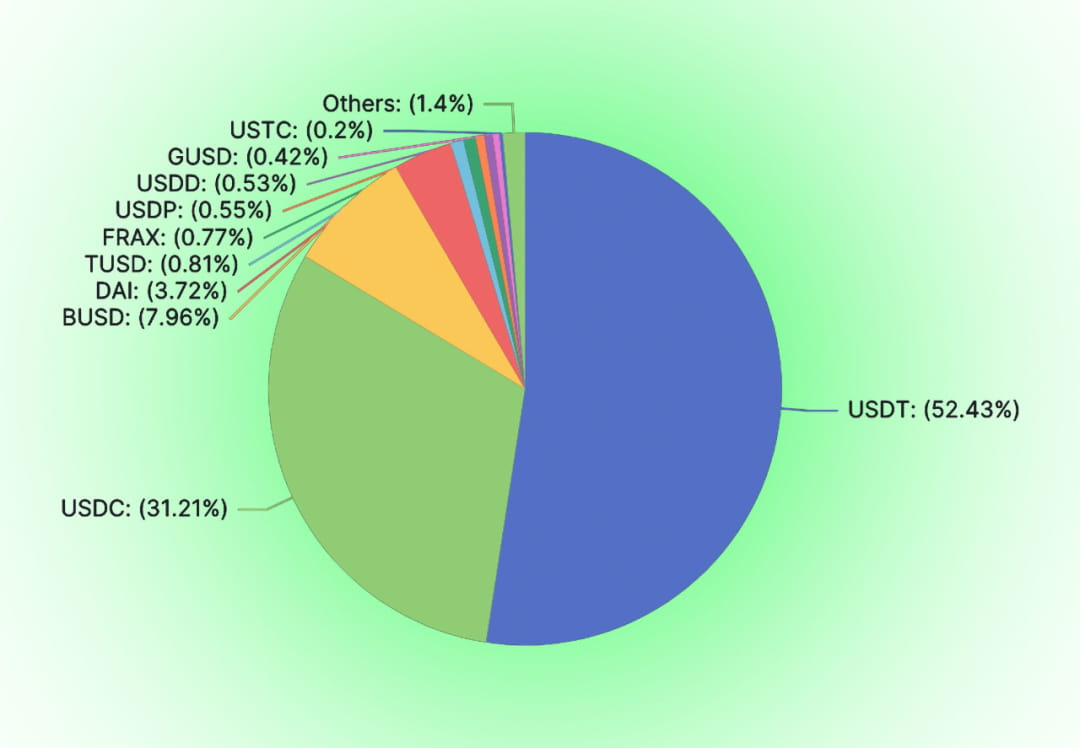

Le stablecoin centralizzate come USDT, USDC e BUSD occupano la stragrande maggioranza del mercato delle stablecoin (91,6%). Tra le stablecoin decentralizzate, DAI e FRAX utilizzano ancora le stablecoin centralizzate come garanzia del credito.

Il rischio obbedisce sempre alla legge di Murphy.

La liquidazione di BUSD dimostra ancora una volta il rischio di centralizzazione delle stablecoin mappate in USD. L'attuale valore di mercato di BUSD è di 15,7 miliardi. Con Paxos che annuncia che non emetterà più BUSD aggiuntivi, questo spazio di mercato di 15,7 miliardi sarà competitivo con altre stablecoin. Rispetto a stablecoin simili come USDT e USDC, le stablecoin decentralizzate su catene pure hanno attributi di rischio anti-censura relativamente migliori.

01

Perché le stablecoin devono essere decentralizzate

Le stablecoin non devono necessariamente essere decentralizzate. Le stablecoin centralizzate esistono già e non possono essere ignorate. Da USDC, USDT a DCEP, non solo sono enormi in termini di dimensioni e costi, queste stablecoin centralizzate saranno potenziate e garantite dal mondo tradizionale. 0xhankerster.eth ritiene che le stablecoin possano essere suddivise in stablecoin centralizzate e stablecoin decentralizzate. Nella sua classificazione, le definizioni di centralizzazione e decentralizzazione mirano al meccanismo di emissione delle monete stabili. La divisione a quel tempo si concentrava sulla forma della centralizzazione, non sull’essenza dei rischi della centralizzazione. Questo articolo, basato maggiormente sull'esposizione al rischio della centralizzazione, divide le stablecoin in centralizzate e decentralizzate.

Come tutti gli altri progetti Web3, l'intenzione originale deve essere messa in discussione quando si stabilisce il progetto. Perché abbiamo bisogno di stablecoin decentralizzate?

La fattibilità delle valute decentralizzate

La valuta decentralizzata è la fonte del denaro. La valuta può essere decentralizzata. Nella lunga storia dell’umanità, le valute decentralizzate sono già apparse. Che si tratti della teoria della moneta basata sul baratto, o della teoria del debito che forma la moneta. Il credito centralizzato non partecipa fin dall’inizio al processo di generazione della valuta.

Il debito è storicamente servito come mezzo di pagamento. Già nel 4000 a.C. gli uomini inventarono tavolette di argilla per registrare gli eventi avvenuti nelle pianure della Mesopotamia. Verranno registrate cose importanti, come i debiti. I registri dei debiti includono il contenuto del debito, i mezzi di pagamento per rimborsare il debito, le sanzioni per il ritardo nel rimborso, ecc. E questi debiti possono essere utilizzati come mezzo di pagamento.

Secondo la descrizione dell'antropologo David Graeber, dal 3100 al 2686 a.C., l'Egitto era una società agricola e il prestito di grano era relativamente comune. La gente restituiva il grano nel raccolto del nuovo anno. Le informazioni sul prestito di grano sono registrate sulle tavolette di pietra fangosa, incluso il mutuatario, la quantità, il tempo, ecc. Tali tavolette di argilla sono chiamate "Henu". La gente usava tali tavolette d'argilla come moneta nella circolazione delle merci.

Che si tratti di oro, argento o debito, si tratta di credito decentralizzato.

La necessità di stablecoin decentralizzate

Lo scopo dell'emissione di monete è quello di aumentare il credito. Le monete stabili centralizzate non hanno il diritto di coniare monete. Ciò a cui miriamo è l’alchimia dell’era dell’informazione e speriamo di creare credito stabile senza potere centralizzato. I fondamentalisti cripto credono che il diritto di emettere valuta venga rubato dalle istituzioni centralizzate. La parte con i diritti di emissione gode del signoraggio e l’emittente ha sufficienti incentivi per emettere quantità eccessive o eccessive di valuta. Una volta emesse le stablecoin centralizzate in una rete decentralizzata, i centri che controllano l’emissione delle stablecoin non sono diversi dai centri che emettono valute nel mondo tradizionale. Se il governo e la banca centrale non riescono a impossessarsi dei diritti di conio. L’emittente di valuta stabile può essere ridotto solo a un istituto finanziario commerciale che emette lettere di credito.

Le stablecoin centralizzate portano la minaccia della centralizzazione. Le stablecoin centralizzate saranno sempre minacciate dai rischi della centralizzazione. La credibilità delle stablecoin sarà messa in discussione a causa dei difetti creditizi del centro e il valore delle stablecoin sarà spesso messo in discussione. La fiducia nelle stablecoin centralizzate non è naturale. Sia l'USDC che l'USDT hanno dovuto affrontare corse a causa di voci e indiscrezioni di mercato. Dietro di loro c’è il sistema di regolamentazione finanziaria statunitense che sostiene il loro credito. Le stablecoin centralizzate sono destinate a essere vincolate dal governo degli Stati Uniti. Quando Tornado Cash è stato trattato ingiustamente dal governo degli Stati Uniti, Circle ha contrassegnato l’USDC che interagiva con Tornado Cash senza alcun processo democratico. Allo stesso modo, il potere danneggerà i diritti e gli interessi di qualsiasi detentore centralizzato di stablecoin. Le stablecoin decentralizzate offrono a tutti un’alternativa.

Le stablecoin decentralizzate hanno mercati intrinseci

Come altri prodotti, prodotti diversi hanno i propri utenti target. Nel concetto tradizionale, nessuna organizzazione è centralizzata. Il rischio di centralizzazione può essere nascosto tra altri rischi, come il rischio di distruzione di un singolo punto nei rischi operativi. Qualsiasi organizzazione sceglierà la propria strategia di rischio in base alla propria propensione al rischio. Il rischio di centralizzazione è diverso dagli altri rischi tradizionalmente definiti. Per gli utenti sensibili al rischio di centralizzazione sono necessari altri costi e rischi.

02

Stablecoin: Ali di Icaro

Dalla creazione di Adam Smith, la scoperta della moneta attraverso il credito nazionale sembra essere una cosa naturale. Fino a quando Hayek non emerse e chiarì la denazionalizzazione della valuta. Le stablecoin algoritmiche continuano il percorso di BTC e continuano a esplorare nella direzione del credito decentralizzato. A differenza di USDT, USDC e altre stablecoin che sono completamente garantite da valuta legale, le stablecoin algoritmiche sperano di sostituire fin dall'inizio la funzione della banca centrale di creare credito. Le stablecoin algoritmiche non aiuteranno le valute legali a catturare il valore creato nel mondo delle criptovalute e si troveranno in una posizione competitiva con le stablecoin centralizzate emesse in quantità uguali alle valute legali. Pertanto, è difficile per le stablecoin algoritmiche non entrare in conflitto con gli interessi delle banche centrali o dei governi centralizzati.

Le stablecoin sono un business su vasta scala

Essendo una valuta stabile, nel lungo termine deve superare alcune restrizioni di scala per raggiungere un ciclo ecologico positivo.

Per aumentare l’utilizzo delle stablecoin, oltre a prezzi valutari stabili e assenza di rischi di mercato, sono necessari anche tassi di interesse più elevati e costi di transazione inferiori. Quando una valuta stabile non è di grandi dimensioni, lo scambio della maggior parte delle valute non stabili deve essere regolato tramite altri token.

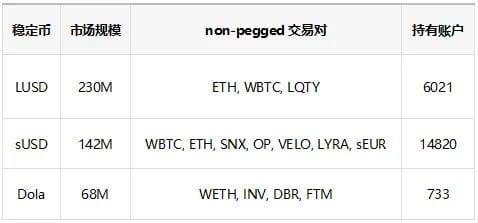

La tabella sopra elenca già le stablecoin algoritmiche classificate dal 3 al 5 in termini di scala, con DAI e FRAX al primo posto. Come si può vedere dalla tabella, le stablecoin algoritmiche classificate dal 3 al 5 hanno solo una dimensione di mercato compresa tra 200 e 68 milioni, e alcune di queste stablecoin vengono utilizzate per la circolazione e non possono essere completamente utilizzate per la creazione di coppie di trading. Anche quando vengono create coppie di trading, le coppie di trading ancorate assorbono grandi quantità di stablecoin. Il credito che può essere utilizzato per stabilire direttamente con altre attività rischiose è molto limitato. Non solo ci sono poche coppie di trading collegate direttamente, ma le commissioni di gestione sono elevate. L’utilizzo di stablecoin con dimensioni di mercato ridotte dovrà inoltre affrontare un maggiore slittamento delle transazioni, che non favorisce l’ingresso delle balene giganti. Prendendo come esempio lo scambio di varie stablecoin per WETH, utilizzando il routing delle transazioni da 1 pollice, lo slippage di LUSD del valore di 10 W di dollari USA è dell'1,78%, lo slippage di FRAX è dello 0,36% e lo slippage di DAI è dello 0,2%.

Questi svantaggi di scala aumenteranno i costi di transazione delle stablecoin. Per compensare i costi di transazione, le parti coinvolte nel progetto devono aumentare i costi operativi del progetto e dare alle stablecoin un tasso di rendimento più elevato. Pertanto, le stablecoin sono un business con economie di scala.

Quando la scala della stablecoin non può essere raggiunta, il reddito (commissioni di gestione, interessi, commissioni di liquidazione, reddito da derivati) creato dalla stablecoin non può coprire i costi di mantenimento della scala. In questo caso, la stablecoin andrà inevitabilmente incontro al collasso nel lungo periodo.

Le stablecoin sono un business tabù dalle forze tradizionali

Se le stablecoin decentralizzate vogliono raggiungere una scala, dovranno inevitabilmente affrontare l’attenzione delle forze tradizionali. Tuttavia, il mondo tradizionale ha sempre visto le criptovalute con cattiva volontà. Non è solo il governo degli Stati Uniti ad aver ucciso Libra. Il Fondo monetario mondiale è sempre stato ostile alle criptovalute. Quando il DCEP, guidato dalle banche centrali di vari paesi, si schiera per entrare in campo, chi è il gruppo eterogeneo che dovrebbe essere spazzato via? Il 23 febbraio 2023, il Consiglio di amministrazione del FMI ha dichiarato che alle criptovalute non dovrebbe essere concesso lo status di corso legale. Non abbiamo modo di sapere se il vantaggio di scala delle stablecoin sia inferiore a quello del potere tradizionale.

Senza scala, è impossibile operare in modo economicamente sostenibile. Con la scala, si corre il rischio di interferenze da parte del potere centralizzato. Queste sono le Icarus Wings delle stablecoin.

La via d’uscita per le stablecoin è diventare un lacchè delle forze tradizionali o prepararsi alla decentralizzazione per separarsi completamente dal mondo.

03

La struttura industriale del percorso valutario stabile

Nell’attuale settore delle stablecoin, USDT e USDC monopolizzano la stragrande maggioranza della quota di mercato, ma esistono centinaia di altri tipi di stablecoin. Allora, qual è il formato aziendale della valuta stabile?

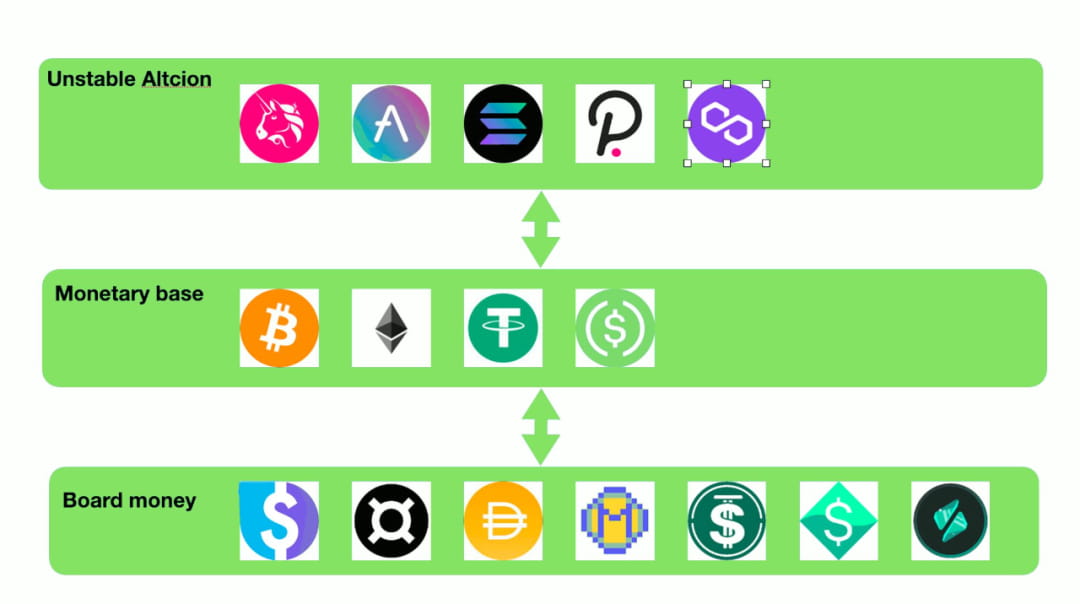

Moneta ad alto potere e moneta ampia

In macroeconomia, dividiamo le valute in diversi livelli da M0 a M3 in base alla loro liquidità. Questa differenza di liquidità esiste ampiamente tra i token. Anche la liquidità del token stesso è una parte importante del valore del token. Gli utenti sono più disposti a detenere token altamente liquidi e a utilizzare token altamente liquidi come controparti per scambiare coppie. Immagina, come iniziatore di un progetto, se vuoi valutare i tuoi token, le tue prime scelte sono ovviamente USDC e DSDT. Chi utilizzerebbe Alt-stablecoin, che ha pochi conti, un grande slippage e un numero limitato di token, come scala di prezzo e oggetto di scambio? Rispetto a queste stablecoin su piccola scala, BTC ed ETH sono più affidabili.

La situazione attuale è: ad eccezione di USDC e USDT, è difficile per la maggior parte delle stablecoin ottenere l'opportunità di stabilire "passivamente" coppie di scambio (qui, "passivo" si riferisce alla creazione di altre parti del progetto diverse dalla parte del progetto stablecoin per fornire proprietà di liquidità, stabilendo coppie di scambio). Pertanto, la stragrande maggioranza di queste stablecoin deve prima essere convertita in token altamente liquidi come USDT, USDC, BTC ed ETH, e poi scambiata con i token target. Questa situazione è come quando effettuo un deposito fisso in una banca e ho un certificato di deposito fisso. Non posso utilizzare direttamente i certificati di deposito fissi per il consumo, ma posso vendere i certificati di deposito sul mercato secondario e utilizzare la valuta ad alta energia per spendere.

Usando questa metafora, infatti, USDC e USDT hanno già occupato la posizione di valute ad alto potere nel mondo delle valute stabili. La stragrande maggioranza delle stablecoin che si affidano a valute ad alto potere vincolanti per fornire liquidità, in realtà forniscono solo denaro ampio simile ai mercati finanziari tradizionali.

Sistema di prestito?

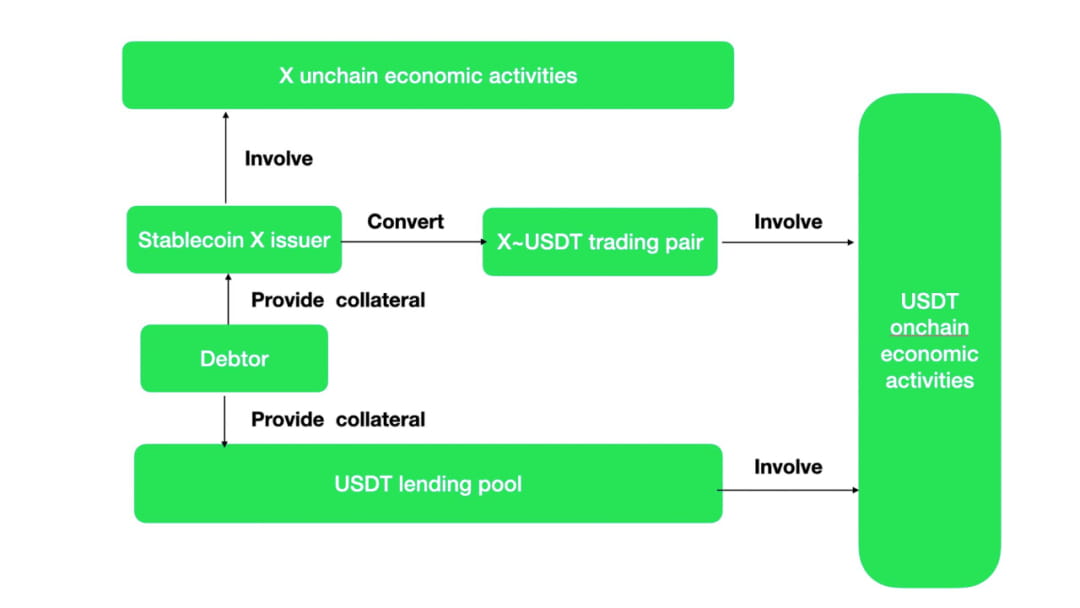

Il meccanismo operativo delle stablecoin di tipo monetario ampio per creare liquidità è lo stesso dei prestiti. Molte Alt-stablecoin in realtà non hanno coppie di scambio con molti token. Secondo il detto tradizionale, queste Alt-stablecoin non possono nemmeno essere chiamate equivalenti generali. A parte il mining interno di airdrop, i benefici esterni sono quasi pari a zero. Ci saranno anche costi per la creazione e il prestito dei token. Queste Alt-stablecoin non hanno altro valore se non quello di mantenere una relativa stabilità nella denominazione del debito. Quindi l’unica via d’uscita per queste Alt-stablecoin è scambiarle con le principali valute commerciali attraverso coppie di scambio, e quindi partecipare ad attività economiche a catena. Per avere l’opportunità di essere attivi sulla catena, i progetti stablecoin devono incentivare le coppie di scambio Alt-stablecoin~Main stablecoin. Questo incentivo è in realtà un sussidio sul tasso di interesse per le stablecoin tradizionali.

Supponendo che le stablecoin non possano creare attività economiche sulla propria catena, le X stablecoin generate dagli utenti con l'aiuto del meccanismo di generazione delle stablecoin possono eventualmente essere scambiate con stablecoin tradizionali con molteplici attività sulla catena attraverso coppie di scambio, e quindi svolgere attività economiche. Questo processo è equivalente ai tradizionali pool di prestito di stablecoin. Funzionalmente, meccanismo di generazione di Alt-stablecoin + coppia di scambio = prestito eccessivamente garantito.

E se ci sono attività economiche uniche della valuta stabile X, allora ci saranno differenze tra X e USDC rispetto a USDT. Ciò genererà USDC, scambio USDT per X e motivazione a partecipare ad attività economiche.

Possiamo vedere dalle numerose coppie di trading di Curve di stablecoin non tradizionali e mainstream che un gran numero di coppie di trading tradizionali vengono “prestate”.

Rispetto all’ottenimento di stablecoin tradizionali attraverso pool di prestito, i costi di liquidità sono più stabili e più facili da controllare attraverso meccanismi di generazione di stablecoin non tradizionali + coppie di scambio. Rispetto al pool di prestito, nel pool di coppie di scambio, oltre alle stablecoin tradizionali, sono necessarie anche le stablecoin non tradizionali per formare coppie di scambio. L’efficienza del capitale del sistema è ridotta. Se le stablecoin non tradizionali avessero attività economiche uniche, sarebbe positivo se le stablecoin tradizionali potessero essere scambiate al contrario, altrimenti la coppia di scambio sarebbe un pool di prestito. Al momento, le stablecoin non tradizionali come FRAX continuano a incentivare il trading delle coppie, che è una sorta di "contributo sugli interessi" mascherato.

04

Il panorama delle stablecoin

Dalla creazione di USDT nell'autunno del 2014, i creatori di stablecoin hanno effettuato diversi tentativi di stablecoin.

Al momento, il metodo più diffuso è ancora quello centralizzato. Un dollaro USA viene depositato sul conto effettivo designato e gli asset della stablecoin in dollari USA vengono emessi online. Man mano che la supervisione governativa migliora gradualmente, queste stablecoin centralizzate si trovano ad affrontare rischi come prezzi gonfiati arbitrariamente o liquidità insufficiente delle attività collaterali da un punto di vista normativo. Il livello di divulgazione è gradualmente aumentato. [Muse labs][Sam bourgi] Tuttavia il rischio di centralizzazione è sempre stato con noi. Recentemente, a causa dell'incapacità della banca di compensazione Silvergate di presentare in tempo un rapporto alla SEC, le persone si sono preoccupate ancora una volta se l'USDC emesso da Circle andrà in default.

Di conseguenza, i tentativi di utilizzare algoritmi per creare credito e stabilità non si sono mai fermati.

Come creare stabilità:

Esistono diversi modi per utilizzare gli algoritmi per creare stabilità dei prezzi valutari:

Ribilanciare le stablecoin

AmpleForth ha creato una stablecoin con il ribilanciamento dell'emissione di valuta. I token hanno un prezzo target, un prezzo di mercato. L'importo di AMPL (il token stabile del progetto AmpleForth) aumenterà o diminuirà in base alla differenza tra il prezzo target e il prezzo di mercato. Questo metodo stabilizza il prezzo della valuta di AMPL Per i mutuatari AMPL, il valore è lo stesso quando si prende in prestito e si rimborsa. Tuttavia, gli asset denominati in AMPL nel portafoglio patrimoniale dell'utente sono ancora soggetti ai rischi di mercato. A tal fine, AmpleForth ha progettato derivati stratificati per il rischio di mercato, con alcuni derivati che comportano rischi maggiori e altri che comportano rischi relativamente minori. Il feedback del mercato è stato un fallimento. (Non c'è affatto liquidità a Buttonwood.) Questo tipo di stabilità ottenuta attraverso i derivati non è diversa dalla copertura del rischio di mercato tramite i futures.

Il tradizionale meccanismo di riequilibrio ha perso da tempo la sua vitalità di mercato. Non ho sentito parlare di nuovi progetti di stablecoin che continuino a utilizzare meccanismi di ribilanciamento. Tuttavia, la recente strategia di incentivazione della liquidità inversa (3, 3) ci consente di vedere qualche speranza. Gli incentivi alla liquidità sono ciò che tutte le stablecoin devono fare e la deflazione dei token può sostenere efficacemente il prezzo di una singola stablecoin. È possibile bloccare la stablecoin in un ambiente di prestito o confluire nel pool di liquidità? In altri casi, le stablecoin sostenute dalla deflazione non sono in uno stato sommerso.

Limitare la circolazione delle stablecoin

Nel 2018, cangulr90 ha discusso con le persone su Ethresear come limitare gli utenti dall'acquisto di token quando il prezzo della valuta è superiore al prezzo target e limitare gli utenti dalla vendita di token quando il prezzo della valuta è inferiore al prezzo target; Questa idea è stata successivamente trasformata e utilizzata nel sistema FEI. Rispetto alle restrizioni obbligatorie, la FEI adotta un modo delicato per aumentare i costi e un "coltello morbido" per limitare gli acquisti e le vendite degli utenti. Il fallimento della FEI non può essere semplicemente attribuito a restrizioni sulla liquidità. Franz Oppenheimer ritiene che il meccanismo di incentivi e punizioni della FEI violi le regole del mercato. Quando il prezzo del FEI continua a essere al di sotto del prezzo target, quali sanzioni faranno sì che la stablecoin perda la domanda di base: dopo tutto, chi deterrebbe una stablecoin con commissioni di transazione estremamente elevate? Il valore della moneta si riflette nella circolazione. Il prezzo della valuta si stabilizza, ma si perde liquidità, il che non vale la perdita. A giudicare dalla liquidità delle stablecoin come USDC e DAI, il volume degli scambi giornalieri di FEI equivale solo approssimativamente a 1/8-1/10 di altre stablecoin.

stablecoin coniata

I token non controllati tendono ad avere una volatilità superiore a quella degli asset reali. Al fine di raggiungere una relativa stabilità nei prezzi degli asset delle stablecoin e ridurre al minimo i rischi di mercato, alcune innovazioni utilizzano la stratificazione del rischio degli asset per sostituire i token volatili controllati dal sistema nel sistema delle stablecoin. Attraverso il collegamento tra il riscatto di monete stabili e monete volatili, le fluttuazioni dei prezzi causate dalla domanda e offerta di monete stabili possono essere trasmesse alle monete volatili. Ci sono molti progetti che provano da questa prospettiva. Il più famoso è UST~Luna, che utilizza il metodo di distruzione della Terra sottostante della blockchain in cambio del valore equivalente della valuta stabile UST. Il valore equivalente di Terra può essere ottenuto distruggendo l’UST. Ci sono anche alcuni progetti in cui puoi acquistare monete obbligazionarie quando la stablecoin è inferiore al valore target. Quando il prezzo della stablecoin è superiore al valore target, puoi utilizzare le monete obbligazionarie per acquistare la stablecoin al valore target e poi. venderlo sul mercato. La stragrande maggioranza di queste stablecoin alla fine fallisce. Affinché i token volatili possano assorbire all'infinito le potenziali fluttuazioni delle stablecoin, è difficile limitare l'emissione di monete volatili. La maggiore volatilità delle monete volatili alla fine minerà la fiducia nelle stablecoin. Al momento, l’unico progetto rimasto è il collegamento tra FRAX e FXS. E FRAX è la seconda stablecoin algoritmica più grande. La sua caratteristica è l'introduzione dell'USDC come la maggior parte delle garanzie di credito, che aumenta notevolmente il valore di controllo del protocollo PCV.

Sebbene la stabilità sia scarsa (la stragrande maggioranza delle stablecoin di questo tipo sono tornate a zero), continuo a pensare che questo sia il design della stablecoin più cripto: il valore del token emesso viene catturato non attraverso il modello entrate-profitti, ma come un valore di sistema Come mezzo di trasmissione, il valore dei token volatili è positivamente correlato alla dimensione delle stablecoin.

Stablecoin sovracollateralizzata

Le stablecoin sovra-collateralizzate sono attualmente il modo più diffuso ed empiricamente più maturo per emettere stablecoin. Le stablecoin eccessivamente collateralizzate rappresentate da DAI e LUSD hanno ottenuto buoni risultati a lungo termine. Attualmente, anche un nuovo gruppo di potenziali concorrenti di stablecoin, GHO e CrvUSD, sono in competizione per adottare il metodo eccessivamente collateralizzato. I progetti di stablecoin eccessivamente collateralizzati sono spesso classificati come progetti di prestito nella classificazione della DeFi. L’essenza è utilizzare il debito degli utenti come pietra angolare dell’emissione valutaria stabile. Non solo le moderne banche centrali utilizzano il debito per emettere valuta, ma questo metodo di emissione di valuta può resistere alla prova della storia.

L’uso del debito come mezzo di pagamento e di circolazione è sempre esistito. Già nel 4000 a.C. gli uomini inventarono tavolette di argilla per registrare gli eventi avvenuti nelle pianure della Mesopotamia. Verranno registrate cose importanti, come i debiti. I registri dei debiti includono il contenuto del debito, i mezzi di pagamento per rimborsare il debito, le sanzioni per il ritardo nel rimborso, ecc. E questi debiti possono essere utilizzati come mezzo di pagamento. Secondo la descrizione dell'antropologo David Graeber, dal 3100 al 2686 a.C., l'Egitto era una società agricola e il prestito di grano era relativamente comune. La gente restituiva il grano nel raccolto del nuovo anno. Le informazioni sul prestito di grano sono registrate sulle tavolette di pietra fangosa, incluso il mutuatario, la quantità, il tempo, ecc. Tali tavolette di argilla sono chiamate "Henu". La gente usava tali tavolette d'argilla come moneta nella circolazione delle merci. La prima valuta cartacea emessa dall'umanità fu Jiaozi durante la dinastia Song. L'origine di questo tipo di cartamoneta è anche che le persone depositavano moneta di ferro nelle case commerciali, creando così un certificato di debito dalle case commerciali ai consumatori.

Il debito costituirà la domanda di base per le stablecoin, consentendo alle stablecoin di acquisire valore ancorando. Nel breve termine, gli utenti sono indotti a riscattare ulteriori arbitraggi di emissione e i tassi di interesse vengono utilizzati per adeguare l’offerta e la domanda di stablecoin per raggiungere la stabilità dei prezzi. Le stablecoin sovra-collateralizzate hanno una buona stabilità grazie alla loro solida domanda di base: non è possibile recuperare gli asset sovra-collateralizzati senza ripagare le stablecoin.

Anche le carenze del meccanismo sono evidenti. Una volta che il prezzo di liquidazione della garanzia è inferiore alla valuta stabile prestata, gli utenti non restituiranno più la valuta stabile. I progetti sono tenuti a liquidare in modo proattivo le garanzie collaterali al momento necessario, recuperare le stablecoin prestate e raggiungere un ciclo chiuso di circolazione delle stablecoin. Una volta che la garanzia viene liquidata e il potere d’acquisto non è sufficiente per riacquistare le stablecoin, sulla piattaforma si formeranno debiti inesigibili. Pertanto, il meccanismo delle stablecoin sovra-collateralizzate richiede che la garanzia abbia un ampio consenso sul valore e una buona liquidità di mercato.

Selezione di ancore stabilizzatrici

Ciò che dovrebbe essere l’ancora delle stablecoin è anche una dimensione dell’esplorazione delle stablecoin.

Ancorato alle tradizionali valute mondiali

Le stablecoin comuni sono ancorate alle valute fiat. L’ipotesi di fondo è che il valore delle principali valute fiat sia relativamente stabile nel breve termine e sia adatto come punto di riferimento per il valore. A lungo termine, purché vengano concessi sufficienti lanci che rappresentano interessi, è possibile mantenere la stabilità a lungo termine del valore patrimoniale della stablecoin. In quanto valuta mondiale dell’era precedente, l’oro è stato utilizzato anche come punto di riferimento del valore. In questo modo, le stablecoin possono sfruttare direttamente l’influenza a lungo termine delle valute mondiali tradizionali e ridurre la difficoltà di promozione. Attualmente, la stragrande maggioranza delle stablecoin sono vincolate al dollaro USA, all’euro o all’oro, e le persone credono maggiormente nella stabilità del valore di queste valute. Il punto dolente di questa stablecoin algoritmica è che non può fare meglio del metodo centralizzato. Rispetto al piccolo stagno di asset on-chain, il mondo finanziario tradizionale è un vasto oceano. Un po’ di liquidità può nutrire l’intero mondo blockchain. Finché i poteri centralizzati che da tempo dominano il mondo saranno disposti a regolamentare, le normali violazioni contrattuali e le frodi scompariranno. Il campo centralizzato delle stablecoin supportato da USDT, USDC e BUSD difficilmente offre un modo stabile per sopravvivere sullo stesso percorso. Sono più grandi, più economici e, nella maggior parte dei casi, godono di un credito migliore.

Un altro problema è che le stablecoin ancorate alle tradizionali valute mondiali perderanno la loro indipendenza nella politica monetaria e diventeranno l’ombra della valuta legale. Prendendo a prestito dalla teoria del Triangolo Impossibile di Mundell, è impossibile che il tasso di cambio, il libero flusso di capitale e l’indipendenza della politica monetaria siano realizzati allo stesso tempo. Sulla blockchain, fatta eccezione per la pratica autodistruttiva di limitare la circolazione delle stablecoin, il libero flusso di altre stablecoin non è limitato. Quando le stablecoin avranno determinato il libero flusso di capitali e tassi di cambio, allora tali stablecoin potranno solo diventare l’ombra delle valute legali centralizzate nel mondo tradizionale.

Indice personalizzato come ancoraggio

Questo tipo di stablecoin raggiunge una concorrenza differenziata con le valute legali in termini di ancoraggio del valore. Poiché l’infrastruttura è ancora debole, i prezzi fuori catena sono difficili da rilevare in modo ampio, affidabile ed economico. Oltre ad ancorare il prezzo di un paniere di materie prime nel mondo, le stablecoin indicizzate cercano anche di ancorare il prezzo degli asset alla catena. Essi semplicemente attenuano il prezzo e riducono la volatilità dell'asset. Questo tipo di stablecoin ancorata all'indice è difficile da ottenere il consenso del mercato. Anche la RAI, citata da Vitalik nel suo blog (che in un certo senso ha guadagnato la legittimità di ETH), è in realtà molto difficile da espandere e creare un vantaggio di scala (oggi la RAI ha un valore di mercato di soli 6,6 milioni).

05

Assicurati di lottare per la supremazia

Un percorso informatico stabile che include rischi di centralizzazione

Sotto la pressione della Federal Reserve di ridurre il proprio bilancio, i costi di finanziamento nel mondo finanziario tradizionale continuano ad aumentare. Il capitale ha iniziato a ritirarsi dal mondo delle criptovalute in modo ordinato. Il numero totale di stablecoin è sceso da 246,2 miliardi a 135,1 miliardi. Il mercato delle criptovalute è privo di liquidità. Dall’algoritmo di liquidità centralizzata di AMM al trading di margini e opzioni, il miglioramento della liquidità degli asset è sempre stata una necessità fondamentale per gli asset on-chain. Le stablecoin vengono create per fornire liquidità. Man mano che il settore DeFi matura gradualmente, anche molte istituzioni DeFi affermate si sono unite alla concorrenza con risorse e marchi. I pesci gatto nella stablecoin blue ocean sono Curve e AAVE.

Gli stessi Curve e AAVE sono i re del settore DeFi. Nel protocollo DeFi, TVL ha raggiunto rispettivamente 502 milioni e 478 milioni, classificandosi dal 3° al 4° posto tra i protocolli DeFi; Le stablecoin attualmente sviluppate da Curve e AAVE sono stablecoin eccessivamente collateralizzate. I due protocolli hanno risorse controllate così elevate che finché riescono a convertire il 30%, possono raggiungere la scala TVL di FRAX, il secondo leader delle stablecoin. Inoltre, non è noto se Curve e AAVE creeranno piani di incentivi token separati per i rispettivi progetti stablecoin. Questa è una condizione che altri progetti stablecoin cresciuti nell’ultimo ciclo non hanno.

I vantaggi portati da Curve e AAVE non si fermano qui:

La stessa Curve è il più grande scambio di stablecoin della catena. Curve è particolarmente brava a costruire più stablecoin in un pool, e anche i diritti di airdrop di Curve sono controllati dai detentori di reCRV. Attraverso il proprio scambio per deviare la propria valuta stabile, è possibile stabilire rapidamente una liquidità sufficiente. Il valore fondamentale delle stablecoin è fornire liquidità. Curve è uno strumento di gestione per la distribuzione della liquidità e può potenziare direttamente CrvUSD. Inoltre, le stablecoin di Curve verranno liquidate utilizzando intervalli di liquidazione anziché linee di liquidazione. Come vantaggio di chi si muove tardi, ciò ridurrà le perdite dei finanziatori e degli accordi quando la liquidità è insufficiente ed eliminerà i rischi di liquidità. Infine, Curve utilizzerà il proprio oracolo per quotare il collaterale, che è più affidabile dei servizi oracolo esterni.

L'attività di Curve è quella di coprire interamente la generazione di credito valutario e la gestione della liquidità. Tra le stablecoin che non si sono completamente liberate della minaccia della centralizzazione, sono personalmente la più ottimista riguardo al business di Curve. È più flessibile di USDT e USDC e può controllare la liquidità di altre monete stabili sugli scambi. Poiché ha rinunciato a parte del suo perseguimento di decentralizzazione, presenta alcuni vantaggi rispetto alle stablecoin completamente decentralizzate in termini di selezione delle garanzie, efficienza nella generazione del credito e stabilità dei token.

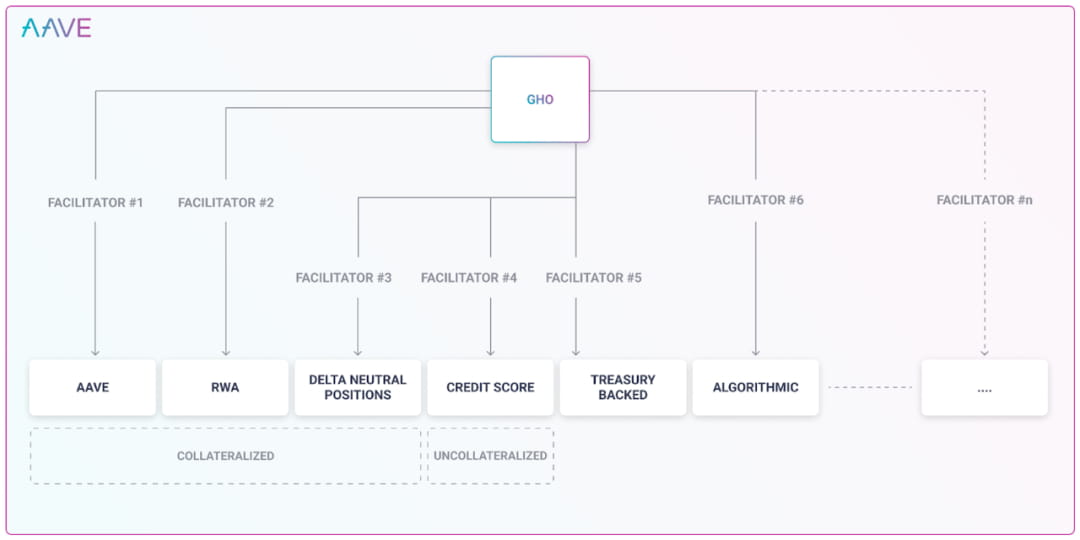

AAVE ha i primi dieci utenti attivi nella DeFi. Poiché opera nel settore dei prestiti da molto tempo, AAVE ha una profonda conoscenza delle garanzie e dei rischi. Nelle attività di prestito tradizionali, AAVE fornisce allo stesso tipo di garanzia un limite di prestito eccessivo attraverso restrizioni di governance. Nel chiarire il rischio di mercato e il rischio di liquidità delle garanzie, il comitato AAVE non fa alcuna differenza nel governare i prestiti tradizionali e la creazione di stablecoin. AAVE può generare monete stabili, che possono ridurre significativamente il costo di AAVE. Durante la progettazione di GHO, abbiamo considerato diversi modi per generare stablecoin. Ciò amplia i canali per la generazione di credito stablecoin. Come accennato in precedenza, il percorso delle stablecoin presenta evidenti vantaggi di scala. Se il progetto di AAVE dovesse essere realizzato, sarebbe molto spaventoso. Ma a giudicare dal progetto, AAVE non considera la centralizzazione come un rischio e i suoi concorrenti alla fine saranno stablecoin centralizzate come USDT e USDC.

Attualmente, per prestare su AAVE, AAVE deve pagare un costo ai propri utenti per ogni token prestato. AAVE deve pagare solo un certo costo per la liquidità. Questo sarà un buon affare. Alcune stablecoin devono pagare solo una commissione dello 0,5% per creare un pool di liquidità stablecoin su Curve, che è molto inferiore all'attuale tasso di interesse sui depositi stablecoin più basso dell'1,23%-AAVE. La creazione da parte di AAVE della propria stablecoin GHO presenta anche molti vantaggi, come ad esempio non aver paura delle corse di liquidità. Nell'attuale struttura del tasso di interesse di AAVE, quando un token viene prestato in grandi quantità e si avvicina al limite, il tasso di interesse aumenterà in modo significativo. Si tratta di una barriera eretta per impedire ai depositanti di prelevare denaro senza liquidità, incentivando gli utenti a rimborsare o depositare per fornire liquidità. E i suoi prestiti di stablecoin non sono limitati dalle dimensioni del caveau, né influiranno sulla liquidità dei depositi di altre persone.

Il vecchio e stabile re, MakerDAO, deve affrontare una feroce concorrenza. Quando non si riesce a far quadrare i conti, aprire Spark per fornire prestiti interni, risparmi e altri scenari applicativi per DAI è anche un tentativo di superare attivamente il collo di bottiglia della scala. Gli svantaggi di DAI sono molto evidenti: MakerDAO coinvolge RWA. MakerDAO ha la capacità di acquistare effettivi titoli del Tesoro statunitense. Sia che sia limitato dal mondo reale, o che il comportamento off-chain di acquisto di buoni del tesoro non sia limitato dalla blockchain, o che esista un rischio di default, il DAI fornito da MakerDAO, come altre stablecoin centralizzate, non è più un trustless moneta stabile. Non c’è differenza tra gli utenti segmentati di DAI e quelli di USDT e USDC, e si tratta anche di utenti poco sensibili al rischio di centralizzazione. Secondo le rivelazioni di MakerDAO, la perdita netta è stata di 9,4 milioni di dollari in un anno.

Il secondo più stabile: FRAX, le attività collaterali dietro di esso sono USDC e gli asset derivati dell’USDC. Il rischio di centralizzazione di FRAX è ereditato dall’USDC. Non solo non elimina la stablecoin centralizzata, ma ha anche la stessa origine del rischio di USDC. FRAX emetterà altri 21.720.976 FXS nel 2022. Se l'attuale prezzo di mercato è 9,78, FXS equivale a raccogliere 210 milioni di dollari dal mercato.

Considerando le stablecoin completamente centralizzate: secondo il rapporto finanziario del quarto trimestre di Coinbase, l'utile di USDC nel primo trimestre del 2022 raggiungerà i 292 milioni di dollari. Tether ha generato un profitto di 700 milioni di dollari nel quarto trimestre del 2022.

Il rischio delle stablecoin è che la garanzia non può coprire le passività ed essere completamente disaccoppiata, oppure la garanzia può coprire completamente le passività ed essere ancorata al dollaro USA. Finché una valuta stabile non elimina completamente il rischio di centralizzazione, è completamente esposta al rischio di centralizzazione. Si trovano ad affrontare anche il rischio di centralizzazione. Da un lato, le stablecoin centralizzate che non rinunciano agli algoritmi perdono denaro ogni anno a costi elevati e sono difficili da espandere su scala, dall’altro le stablecoin ipotecarie completamente centralizzate realizzano profitti; anno e cannibalizzando gradualmente il mercato. La conclusione è ovvia. Una stablecoin completamente decentralizzata presenta vantaggi del tutto incomparabili in termini di efficienza ed espansione del business. Un prodotto stabile che compete sulla stessa strada alla lunga morirà.

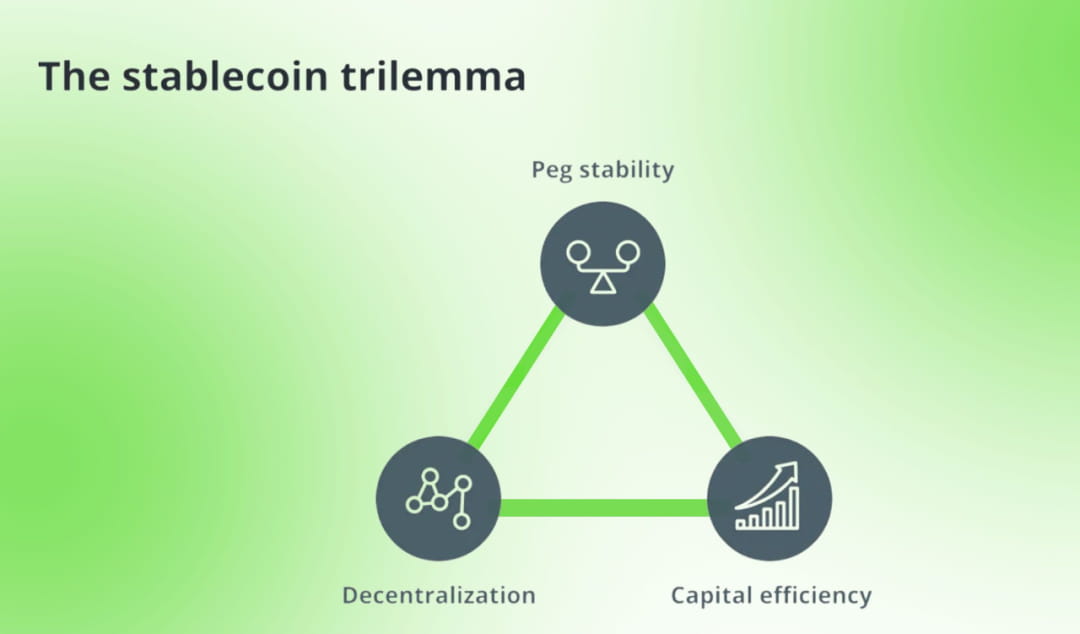

Qualcuno ha imitato il triangolo impossibile della blockchain e ha creato un trilemma per le stablecoin. Mette l’una contro l’altra stablecoin sovracollateralizzate, stablecoin centralizzate e stablecoin algoritmiche. L'autore utilizza il conio di token come confine del sistema delle stablecoin e divide le stablecoin in base al metodo di conio delle stablecoin. La sua efficienza di capitale si riflette solo nelle attività collaterali necessarie per formare le stablecoin.

Sono d'accordo con la struttura di base del trilemma delle stablecoin. Decentralizzazione, sicurezza ed efficienza sono sempre i punti critici dei prodotti decentralizzati, che corrispondono rispettivamente alle caratteristiche uniche delle stablecoin: decentralizzazione, stabilità ed efficienza del capitale. La differenza è che, in quanto business delle stablecoin, competere per la legittimità della valuta ed espandere gli scenari di utilizzo delle stablecoin è ciò che il progetto stablecoin dovrebbe fare. L’efficienza del capitale deve includere questi scenari, motivo per cui le stablecoin spesso sovvenzionano le coppie di trading. Quando si considera l’efficienza del capitale di un progetto, i costi e i benefici devono essere considerati in modo olistico. Ad esempio: l’efficienza dell’utilizzo di stETH come garanzia è decisamente superiore rispetto all’utilizzo di ETH. Allo stesso modo, utilizzare Curve per stabilire la liquidità delle stablecoin è più efficiente di Uni V2. Trovare una coppia di trading molto popolare per stabilire liquidità è più favorevole al raggiungimento dell’efficienza del capitale rispetto alla creazione di liquidità per una coppia di trading impopolare.

Decentramento completo e binario stabile

Oggi, la maggior parte delle stablecoin sono contaminate dai rischi di centralizzazione. Diamo un’occhiata ai pochi progetti stablecoin decentralizzati rimasti:

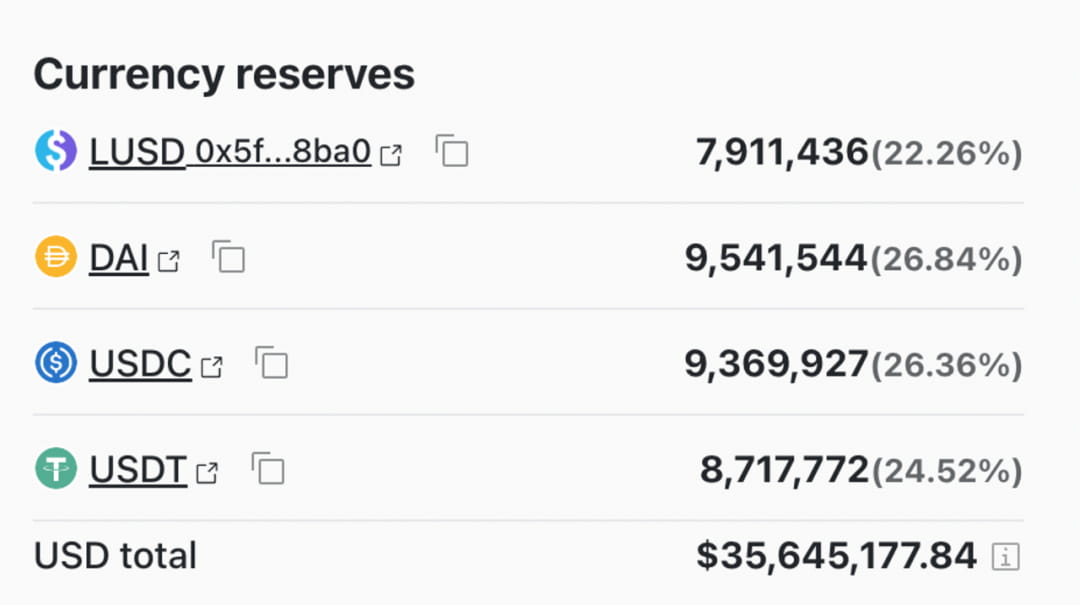

Le attività collaterali di Liquity sono solo ETH e le sue coppie di trading liquide fanno riferimento solo a token decentralizzati come WBTC ed ETH. Completamente isolato dalle interferenze centralizzate. In termini di liquidazione, prevede di completarla attraverso un pool di liquidazione automatica per evitare che le posizioni vengano riempite a causa di liquidità insufficiente. Tuttavia, la liquidità è relativamente instabile e priva di incentivi istituzionali per la liquidità LUSD. I progetti non capiscono che la liquidità delle stablecoin è il valore fondamentale fornito dal progetto. La distribuzione dei token è quasi completata (il 91% dei token è stato emesso), ma le dimensioni del mercato non costituiscono ancora un vantaggio di monopolio.

Uno dei punti salienti del progetto di Liquity è la creazione di una domanda aggiuntiva per LUSD: LUSD è un meccanismo di sovra-collateralizzazione. Quando il mutuo viene liquidato, viene liquidato attraverso il LUSD nel pool ipotecario. Una volta liquidato, LUSD otterrà il bene ipotecario ETH scontato. I dati storici mostrano che questa liquidazione è vantaggiosa per gli staker di LUSD. Insieme al mining di LUSD LQTY, il 66,8% di LUSD è entrato nel pool ipotecario invece di essere convertito in altre stablecoin tradizionali attraverso coppie di scambio. Pertanto, nel pool di scambio di Curve, LUSD non presenta uno “squilibrio patrimoniale” come altre piccole stablecoin.

Inverse.finance utilizza asset decentralizzati ETH e OETH per prestare la stablecoin DOLA in USD come garanzia di credito. Anche il metodo utilizzato è quello dell’eccessiva garanzia. Il meccanismo di stabilizzazione dei prezzi si basa ancora sull’arbitraggio e sul controllo dei tassi di interesse. Ma la DOLA coniata da inverse.finance è ancora ancorata al dollaro USA, che è l’ombra del dollaro USA. inverse.finance ha appositamente progettato un token DBR, utilizzando DBR come strumento per la liquidazione del tasso di interesse. Il prezzo di DBR riflette il livello del tasso di interesse del DOLA in prestito. L’emergere della DBR rende le strategie di prestito più flessibili e mutevoli. Prestare attenzione alla divulgazione e alla divulgazione delle informazioni nella progettazione del prodotto. Questo tipo di considerazione è spesso riservato a progetti eccellenti su larga scala.

DOLA ha progettato un modello obbligazionario Blocca gli sconti DOLA per ottenere INV, la valuta della sua piattaforma.

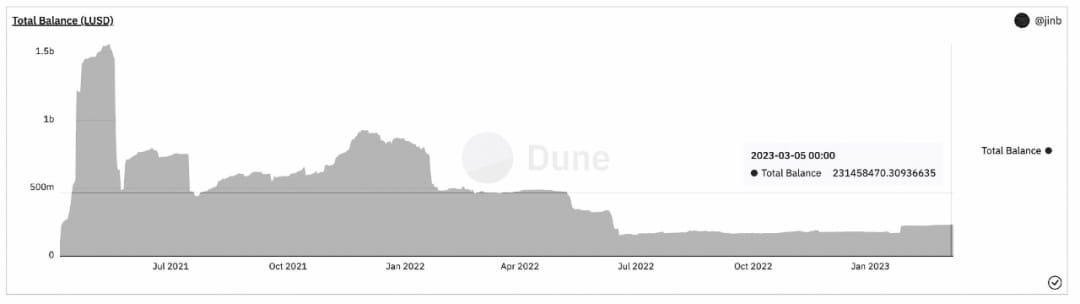

La scala DOLA cambia:

Gli svantaggi di DOLA sono molto evidenti. Il suo tasso di interesse sui prestiti è pari al 4,92%, che è ben oltre il tasso di interesse fornito da MakerDAO e superiore a LUSD, noto come senza interessi. Pertanto, è difficile espandere la scala.

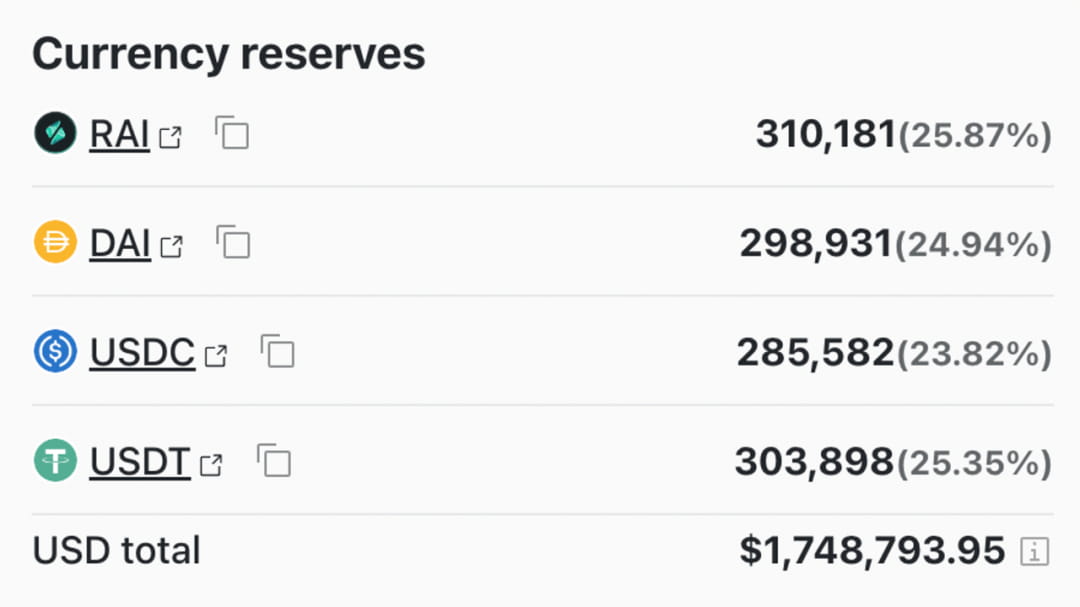

RAI è una stablecoin coniata ancorata da un indice personalizzato. La RAI utilizza il tasso di rimborso per regolare l'offerta di stablecoin sul mercato, mantenendo così il prezzo della RAI vicino al prezzo ideale fissato dal sistema. Il prezzo di ancoraggio della RAI sfugge all'ombra del dollaro USA. Tuttavia, il costo per stabilire il consenso sui prezzi è estremamente elevato e deve esserci un effetto su scala sufficientemente ampio. Nella progettazione del meccanismo di stabilità non è stato adottato il meccanismo di sovracollateralizzazione generalmente accettato dal mercato, il che ha portato alla graduale scomparsa della RAI. Tuttavia, in quanto esploratrice radicale delle stablecoin decentralizzate, la RAI potrebbe ancora riprendersi se il mondo blockchain dovesse affrontare minacce sempre più urgenti derivanti dalla centralizzazione.

06

Insomma

Per riassumere, il percorso delle stablecoin, finché non è completamente decentralizzato, affronta rischi di centralizzazione completa. Nel percorso delle stablecoin che affronta il rischio di centralizzazione, le stablecoin centralizzate guidate da USDT e USDC dominano il mercato e hanno formato una struttura industriale monopolistica matura. Nelle stablecoin decentralizzate, in primo luogo, la quota di mercato è piccola e il mercato è ancora nelle prime fasi di sviluppo. La strada è desolante, ma piena di speranza. In secondo luogo, le stablecoin decentralizzate hanno un mercato intrinseco. In terzo luogo, qualsiasi stablecoin decentralizzata non ha un vantaggio di scala monopolistica che scoraggi i concorrenti in percorsi segmentati.

Riferimenti:

https://vitalik.ca/general/2022/05/25/stable.html

https://www.forbes.com/sites/jeffreydorfman/2017/05/17/bitcoin-is-an-asset-not-a-currency/?sh=73beeba42e5b

https://www.tuoluo.cn/article/detail-10093593.html

https://books.google.la/books?hl=it&lr=&id=wWHvAgAAQBAJ&oi=fnd&pg=PP1&dq=Ancient+Egyptian+Materials+and+Industries&ots=nWxhEHGfAt&sig=cmdQabDZg8xxO_GWoLk8GzOxw5U&redir_esc=y#v=onepage&q=An Materiali e industrie egiziani&f= falso

https://foresightnews.pro/article/detail/22514

https://cointelegraph.com/news/circle-discloses-full-breakdown-of-55-7b-usdc-reserves

https://ethresear.ch/t/who-is-the-moses-parting-the-red-sea-in-algo-stablecoin-after-fei-s-dilemma-gyroscope-or-titi/10246

https://docs.liquity.org/faq/stability-pool-and-liquidations

https://news.marsbit.co/20221212213954752574.html

La moneta nel tardo antico regno: uno studio sui tipi e sulle funzioni dei gettoni di argilla usati come moneta nell'antico Egitto