Mercati delle criptovalute in rialzo ~ Mercati tradizionali positivi... Ora, una breve storia sulla liquidità del denaro. L’inasprimento quantitativo (QT) diventerà la nuova normalità?

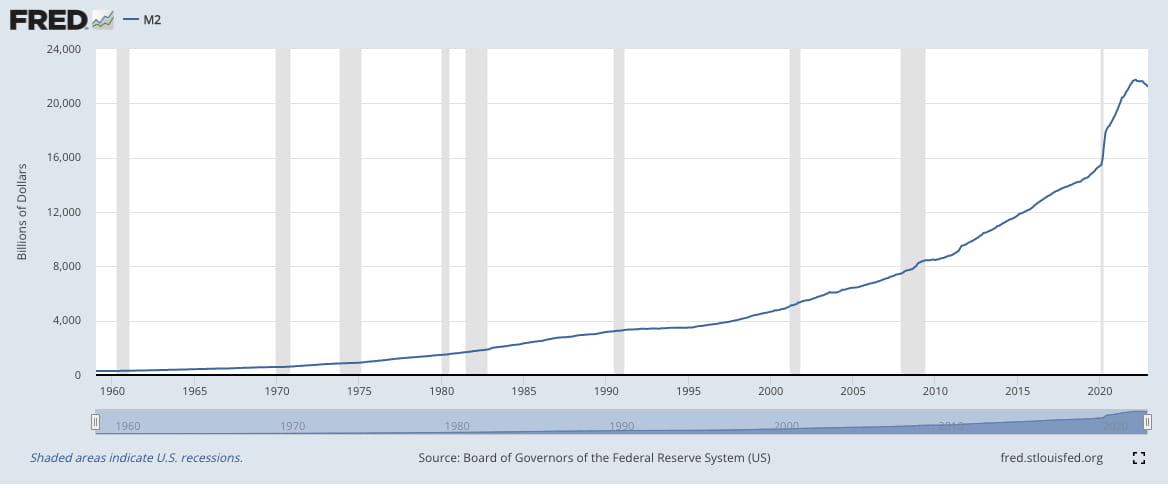

Abbiamo assistito (finora) a un evento irripetibile: il FRED M2 ha registrato il suo primo calo su base annua a 21,2 trilioni di dollari (22 dicembre) rispetto a 21,5 trilioni di dollari (21 dicembre), dopo aver raggiunto un picco di 21,7 dollari. T (22 marzo). Mentre la contrazione di 0,5 trilioni di dollari (dal 22 marzo al 22 dicembre) rappresenta solo il 9% del denaro stampato (5,8 trilioni di dollari) dal 20 gennaio. In generale, il QT è visto come un inasprimento delle condizioni finanziarie, che porta a una riduzione dei prezzi degli asset attraverso rendimenti più elevati.

La contrazione di 0,5 trilioni di dollari deriva dall'impegno della Fed nei confronti del QT, con il governatore della Fed Waller che la scorsa settimana ha suggerito che il sistema bancario (statunitense, cioè globale) dispone di liquidità sufficiente, aspetto importante in quanto la Fed gestisce un regime di riserve ampie (non più scarse), e ha puntato ai 2mila miliardi di dollari di liquidità in eccesso che restano timidamente nell'impianto o/n rrp della Fed.

Per quanto riguarda la liquidità, Waller ha suggerito che il QT verrebbe mantenuto durante un periodo di tagli dei tassi (ovvero un tasso dei fondi federali in calo). La domanda per il governatore Waller, che ritiene che ogni trilione di QT equivalga a una stretta di 25 punti base, è quanto sarà integrante la struttura di pronti contro termine della Fed (SRF), una misura di sostegno e in qualche modo sostitutiva della finestra di sconto ritirata, per il mantenimento della liquidità.

L'SRF costituisce un'importante appendice per arginare la volatilità del mercato monetario, come abbiamo visto durante il precedente ciclo QT (2019), i mutuatari di pronti contro termine GC sono stati colpiti da tassi overnight (insolitamente) volatili (EFFR, SOFR), in particolare il 16 e 17 settembre 2019. L'SRF (a partire da luglio 2021) consente la espansione temporanea del bilancio della Fed per far fronte alle crisi di liquidità intraday e overnight.

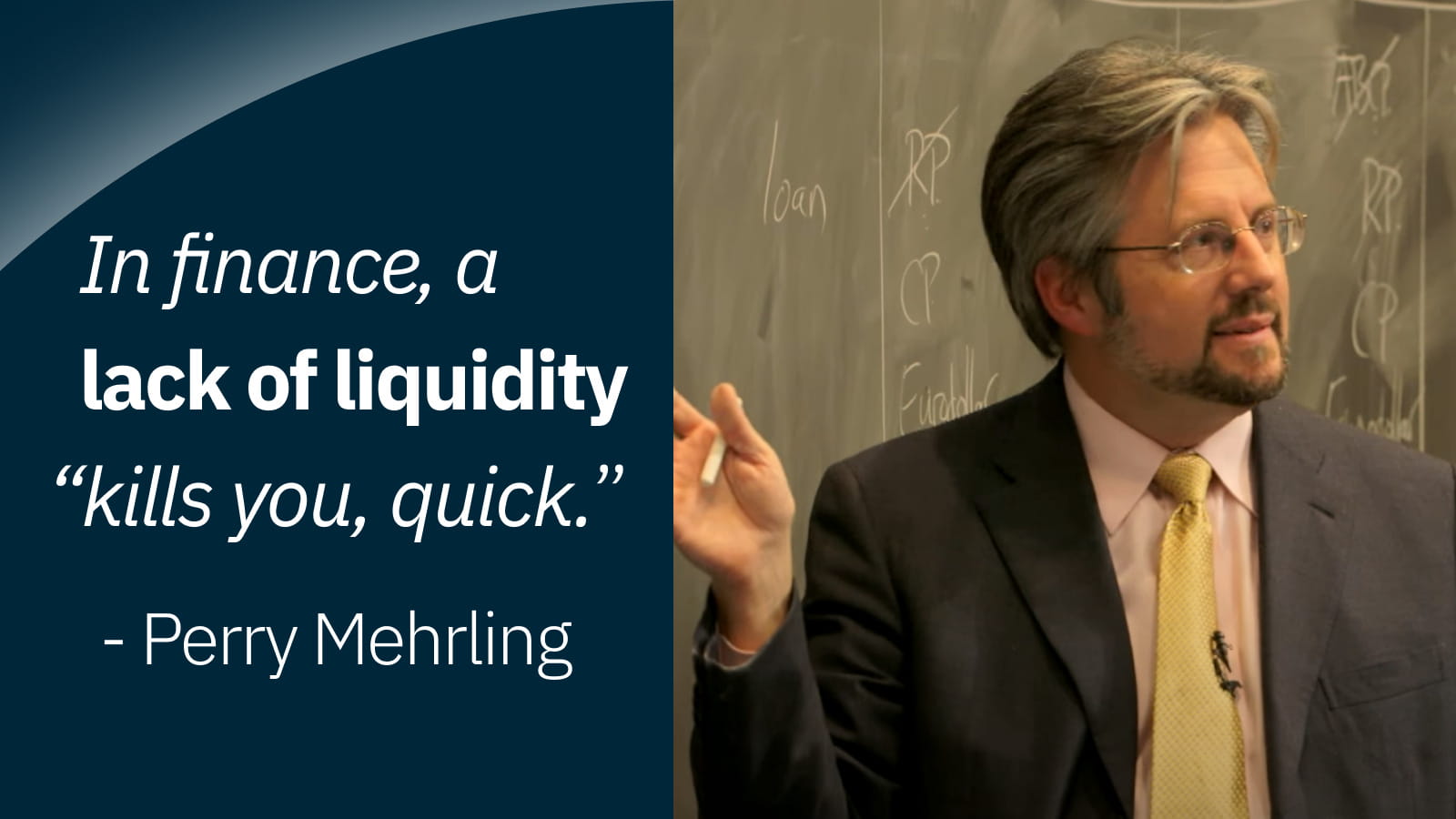

C’è un’alta probabilità che l’SRF venga messo alla prova quest’anno, poiché la direzione del mercato (su/+ve) mantiene la divergenza rispetto alla nuova normalità della Fed (giù/-ve), spingendo la liquidità ai margini. Come ha affermato Perry Mehrling: "In finanza, la mancanza di liquidità" ti uccide in fretta, "l'unica domanda è se l'SRF sarà l'antidoto alla liquidità.

Come abbiamo notato nel nostro riepilogo settimanale del 13 gennaio 2023, la Fed ha modificato la trasmissione della politica monetaria dal FFR allo IOR e, di conseguenza, le banche (tramite la creazione di prestiti = rendimenti delle attività) sono tornate a presentare rischi sistemici, dove qualsiasi crisi di liquidità (Libor -OIS) metterà alla prova il nuovo regime della Fed, durante un altro periodo di QT. L’unica cosa che possiamo dire è: “Dai un’occhiata a come pensi che la storia farà rima”.

Connettiamoci! ♾️

Sito web: www.infinity.exchange

Twitter: https://twitter.com/infinitymaxima

Discord: https://discord.com/invite/cb3DW9zMtB

Telegramma: https://t.me/infinityexchangechat

Contattaci: community@infinity.exchange