L'inflazione è stata davvero domata?

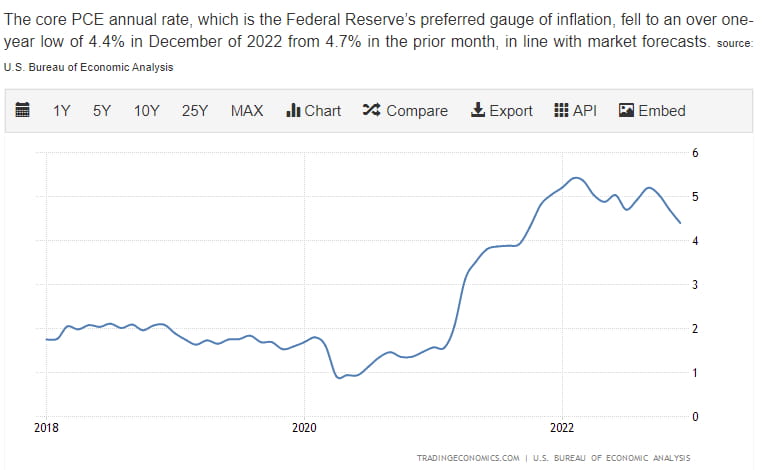

Nonostante la monumentale stampa di denaro, il tasso di inflazione sembra essersi stabilizzato. I consumatori misurano l'inflazione come CPI. Questa misurazione include tutti i beni e servizi che verrebbero normalmente acquistati da una famiglia. La Federal Reserve attua la politica basata su una metrica diversa: PCE.

Personale

Consumi

Indice dei prezzi delle spese

Matematicamente parlando, è direttamente paragonabile all'indice dei prezzi al consumo. Tuttavia, esclude intenzionalmente sia il cibo che l'energia. Il calcolo non tiene conto di questi a causa della loro naturale volatilità dei prezzi. Escludere intenzionalmente questi elementi impedisce di reagire/controllare eccessivamente il mercato alla luce delle oscillazioni naturali/normali nei prezzi delle materie prime.

Diamo un'occhiata ai dati!

La ripresa del PCE verso la fine del 2020 è avvenuta quando l'inflazione ha iniziato a prendere piede. L'inflazione ha avuto anche un impulso secondario alle dinamiche della supply chain e alla logistica delle spedizioni globali.

Perché questo è importante?

Se sottoscrivi "l'ipotesi di mercato efficiente", allora il mercato ha già un prezzo in questo pezzo di dati. Se non lo fai, parliamo delle implicazioni di questo!

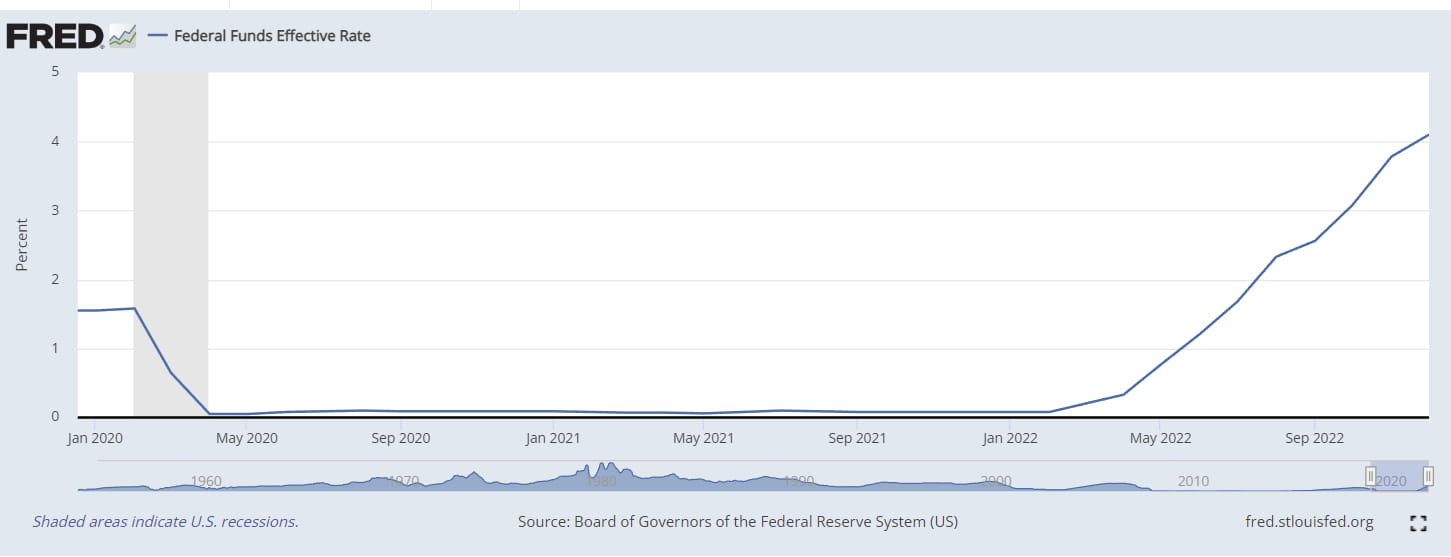

Primi dati da considerare: cronologia dei tassi dei fondi federali

La Federal Reserve ha aumentato i tassi di interesse in modo molto aggressivo, con aumenti che vanno da 75bps a 50bps. In questo contesto, un'attenuazione di 25bps dà al mercato un po' di respiro e dipinge un quadro "accomodante".

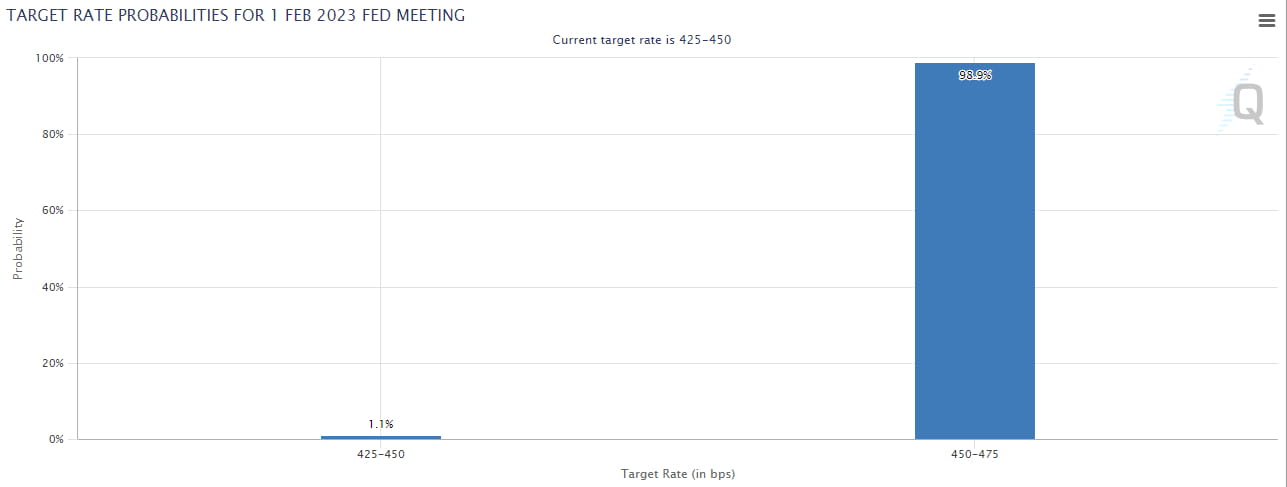

Secondo dato da considerare: speculazioni sul FOMC di febbraio

Il mercato sempre efficiente ritiene che otterremo 25 bps al prossimo FOMC. Questo viene detto con una fiducia del 98,9% in questo momento, il che significa l'1% di possibilità di 50 bps: nel contesto di un alleviamento del PCE e di un forte mercato del lavoro.

Il mercato sempre efficiente ritiene che otterremo 25 bps al prossimo FOMC. Questo viene detto con una fiducia del 98,9% in questo momento, il che significa l'1% di possibilità di 50 bps: nel contesto di un alleviamento del PCE e di un forte mercato del lavoro.

Cosa succederà dopo?

Dato che non ci saranno cambiamenti improvvisi nella situazione dell'inflazione, penso che il mercato continuerà ad aspettarsi 25 punti base. La Federal Reserve è fermamente contraria a sotto-stringere/ridurre i tassi per paura degli anni '70/'80, quando l'inflazione era pessima, sembrava risolta, ma è tornata con una "seconda ondata" che è stata molto più devastante della prima.

Esito previsto del FOMC: 25 punti base e volatilità di mercato neutrale, a seconda del tono di JPow durante il suo discorso.

FOMC inaspettato: 50 punti base e toni da falco causano volatilità al ribasso.

Aspettativa 2023: nessun taglio dei tassi