Le piattaforme di prestito DeFi offrono prestiti crittografici in modo trustless e consentono agli utenti di arruolare le monete crittografiche che hanno nelle piattaforme di prestito DeFi per scopi di prestito. Con questa piattaforma decentralizzata, un mutuatario può richiedere direttamente un prestito, chiamato prestito DeFi P2P. Inoltre, il protocollo di prestito consente anche al creditore di guadagnare interessi.

Perché abbiamo bisogno del prestito DeFi

Ottenere profitti dagli asset pur mantenendo l’esposizione al rialzo degli asset.

Un hodler di criptovalute a lungo termine che non vuole vendere il proprio investimento in criptovalute ma deve comunque pagare le bollette può richiedere un prestito sulle proprie criptovalute in modo da poter pagare le proprie necessità quotidiane. Gli operatori delle mining farm di BTC potrebbero voler contrarre prestiti per acquistare nuove attrezzature invece di vendere i propri BTC quando il prezzo è basso.

Trading con leva finanziaria

Un’operazione con leva finanziaria è un’operazione effettuata con denaro preso in prestito. Il margine si riferisce alla garanzia utilizzata per effettuare l'operazione con leva finanziaria. Il trading con margine non solo amplifica la perdita o il guadagno dell’investitore realizzato sull’operazione, ma consente anche la copertura del rischio come la diversificazione dei portafogli concentrati.

Guadagna interesse

I protocolli di prestito offrono ai titolari un tasso di interesse migliore rispetto ai conti bancari tradizionali e consentono a più clienti di accedere a questa opportunità di guadagno passivo.

Vantaggi del prestito DeFi

Trasparenza

Il prestito DeFi è facilitato dalla tecnologia blockchain, il che implica che eredita anche i vantaggi della blockchain. Poiché viene distribuito su una blockchain pubblica, il contenuto esatto dei contratti intelligenti è liberamente disponibile e verificabile per gli utenti pubblici.

Inoltre, le interazioni storiche degli utenti con i protocolli e le loro posizioni di prestito e prestito sono registrate in modo trasparente sulla blockchain. Le informazioni di mercato sono pubbliche a tutti.

La trasparenza garantisce la sicurezza e l’autenticità del sistema.

Liquidità

Nella finanza convenzionale, la liquidità nei meccanismi di prestito non è ottimale. Ci sono molti fattori come il periodo di prestito e il rating del credito che rendono la liquidità sia dal lato della domanda che da quello dell’offerta non adeguatamente servita. Il sistema inefficiente rende l’eccesso di offerta di liquidità in un sottomercato incapace di essere prontamente trasferito per soddisfare la domanda di un altro sottomercato.

Nel prestito DeFi, i fondi forniti a un protocollo di prestito vengono raggruppati e possono essere utilizzati in modo efficiente. Grazie ai contratti intelligenti e alla blockchain, i prestiti possono essere eseguiti in modo economico e istantaneo.

Senza fiducia e senza autorizzazione

Le normative impediscono a molte persone di prestare servizi nella finanza tradizionale, e i suoi servizi di prestito centralizzati comportano elevati costi di intermediazione, che causano un elevato attrito nel mercato e un utilizzo inefficiente della liquidità del mercato.

Nei prestiti DeFi, i finanziatori non hanno bisogno di fidarsi della solvibilità dei mutuatari nella maggior parte dei casi, poiché i contratti intelligenti impongono automaticamente la liquidazione quando è presente il rischio di default. Eliminando gli intermediari, i prestiti DeFi possono raggiungere senza limiti persone in tutto il mondo.

Piattaforme di prestito DeFi popolari

Fantasma

Aave è un protocollo DeFi dual-token basato sulla rete Ethereum, considerato il protocollo DeFi in più rapida crescita. Sebbene fornisca servizi finanziari completi, Aave è importante per i suoi prestiti e prestiti tra le altre offerte. Ha la risorsa nativa del protocollo $LEND e la risorsa di interesse aToken.

Ha un sistema di prestito ibrido, che fornisce ai suoi utenti prestiti a tasso di interesse sia stabile che variabile a breve termine. Il tasso di interesse variabile è determinato dall'offerta e dalla domanda in Aave e il tasso di interesse stabile a breve termine [1] rimane invariato fino a quando il tasso di prestito medio è inferiore al 25% APY e il tasso di utilizzo è superiore al 95%.

In Aave, i finanziatori non stipuleranno un accordo con un mutuatario specifico ma invieranno i loro asset direttamente in un pool di liquidità. In cambio ricevono l'aToken, che può essere riscattato in un rapporto 1:1 per l'asset depositato. Il numero di aToken aumenterà gradualmente man mano che il creditore guadagna il tasso di interesse.

I mutuatari devono depositare le garanzie prima di poter prendere in prestito dal protocollo, che determina l’importo massimo del prestito. Il rapporto è regolato dal coefficiente LTV (Loan to Value) [2]. Ad esempio, se l'LTV è del 70%, l'utente dovrà depositare 100 $ETH per prendere in prestito 70 $ETH.

Creatore/Oasi

Maker è un sistema dual-token basato su Ethereum che utilizza $MKR come token di governance e la stablecoin $DAI per l'emissione di prestiti. $DAI è creato per funzionare come denaro reale. In quanto stablecoin, è ancorato al dollaro USA.

A differenza di Aave e della maggior parte degli altri protocolli di prestito DeFi, Oasis fornisce solo un servizio di prestito e gli utenti possono prendere in prestito la sua stablecoin $DAI dal protocollo.

Il protocollo è governato dal sistema Collateralized Debt Positions (CDP), che è un insieme di contratti intelligenti che trattengono la garanzia depositata dagli utenti per generare $DAI per i prestiti. La presenza del debito blocca le risorse collaterali dell’utente all’interno del contratto intelligente finché l’utente non è pronto a rimborsare l’importo dei $DAI presi in prestito.

Per i mutuatari, Maker offre stabilità nel volatile mercato delle criptovalute. Poiché $DAI è ancorato al dollaro USA e sostenuto da un surplus di garanzie collaterali bloccate nel protocollo. Quando il mercato è altamente volatile, Maker consente ai suoi utenti di archiviare il valore senza abbandonare le proprie posizioni crittografiche.

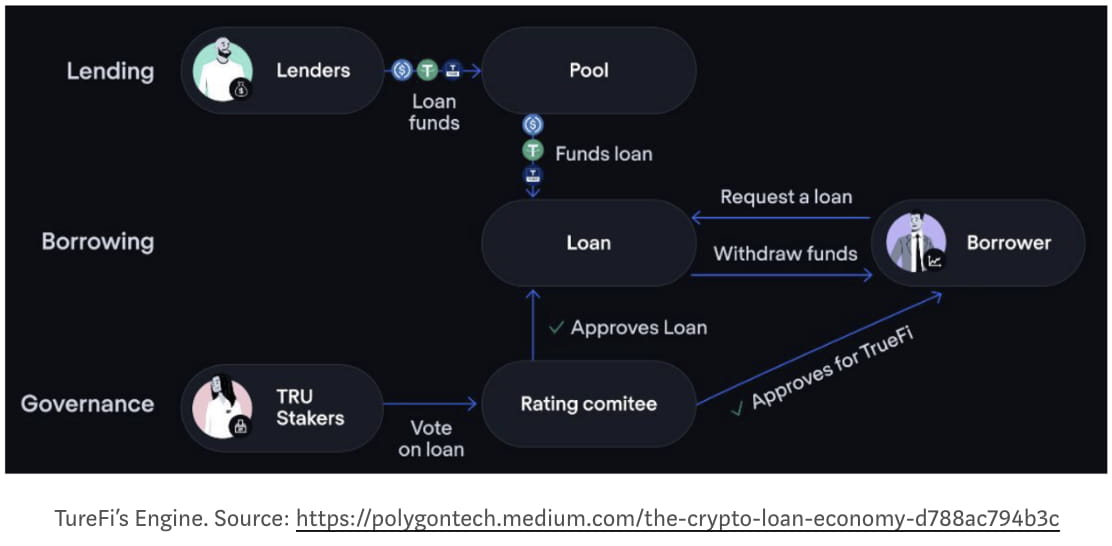

TrueFi

TrueFi è un protocollo di prestito DeFi per prestiti on-chain non collateralizzati.

Prima di TrueFi, la maggior parte dei protocolli di prestito DeFi utilizzavano prestiti eccessivamente collateralizzati, che sono antitetici all’idea di prestito e limitano l’adozione tradizionale della DeFi.

L’introduzione del credit scoring nelle criptovalute è considerata un cambiamento di paradigma per la DeFi e senza dubbio migliorerà l’adozione mainstream della DeFi.

Nel protocollo TrueFi, i finanziatori possono aggiungere direttamente le proprie risorse ($BUSD, $USDC e $USDT) in un pool di prestiti da utilizzare per finanziare nuovi prestiti, per i quali i finanziatori guadagnano interessi e $TRU, la risorsa nativa della rete. Qualsiasi capitale inutilizzato viene inviato a protocolli DeFi ad alto rendimento (come Aave) per mantenere i rendimenti.

I mutuatari (attualmente riservati solo alle istituzioni) vengono inseriti nella lista bianca attraverso un rigoroso processo di onboarding che prevede una revisione approfondita della loro attività, la firma di un accordo di prestito esecutivo e l'approvazione della comunità $TRU. Una volta approvati, i mutuatari dovranno presentare una richiesta di capitale a un tasso di interesse e un limite di credito determinati dal loro punteggio di credito, che è soggetto a ulteriore approvazione della comunità $TRU. Il Mutuatario deve restituire il capitale e gli interessi entro la scadenza del termine. I mutuatari inadempienti dovranno affrontare azioni legali ai sensi del contratto di prestito firmato durante l'onboarding.

Per ogni prestito, la comunità $TRU è tenuta a segnalare la propria opinione sul prestito votando “Sì” o “No”. Sono incentivati a votare con attenzione sui prestiti, poiché i loro $ TRU puntati potrebbero essere liquidati per proteggere i finanziatori in caso di default.

Nozionale

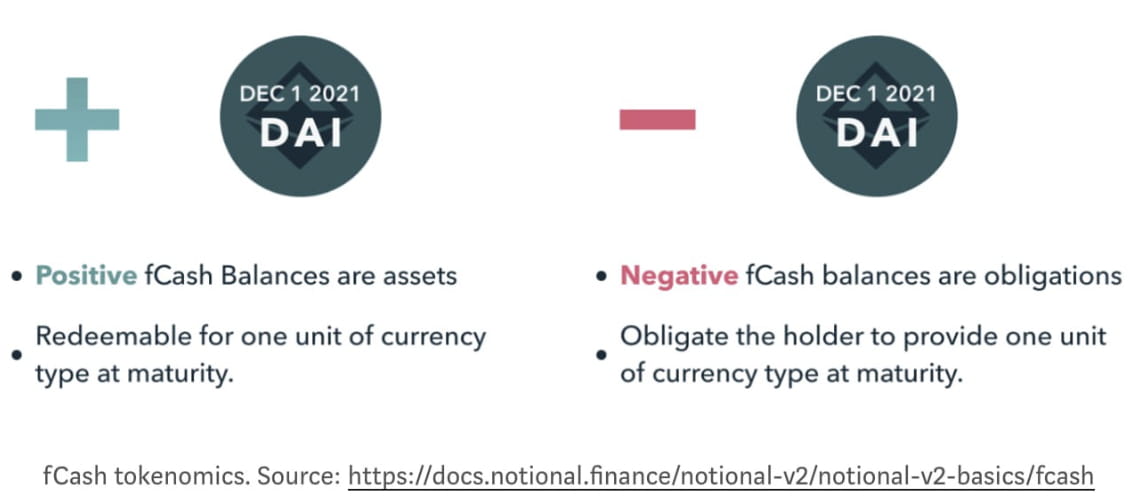

Il protocollo nozionale fornisce un tasso di interesse fisso per i suoi investitori, il suo principio di funzionamento è simile all'obbligazione a cedola zero nei mercati finanziari convenzionali che viene emessa e prezzata con un forte sconto rispetto al suo valore nominale alla scadenza. Poiché il suo valore nominale è predeterminato, gli investitori possono ottenere un rendimento fisso sul proprio investimento acquistando un'obbligazione a cedola zero al prezzo scontato e riscattando successivamente per il suo intero valore nominale.

Il token fCash e il suo pool di liquidità AMM sono due elementi principali che compongono il protocollo Notional.

fCash è l'obbligazione a cedola zero nel protocollo Nozionale, che rappresenta un credito su un flusso di cassa positivo o negativo in un momento specifico nel futuro.

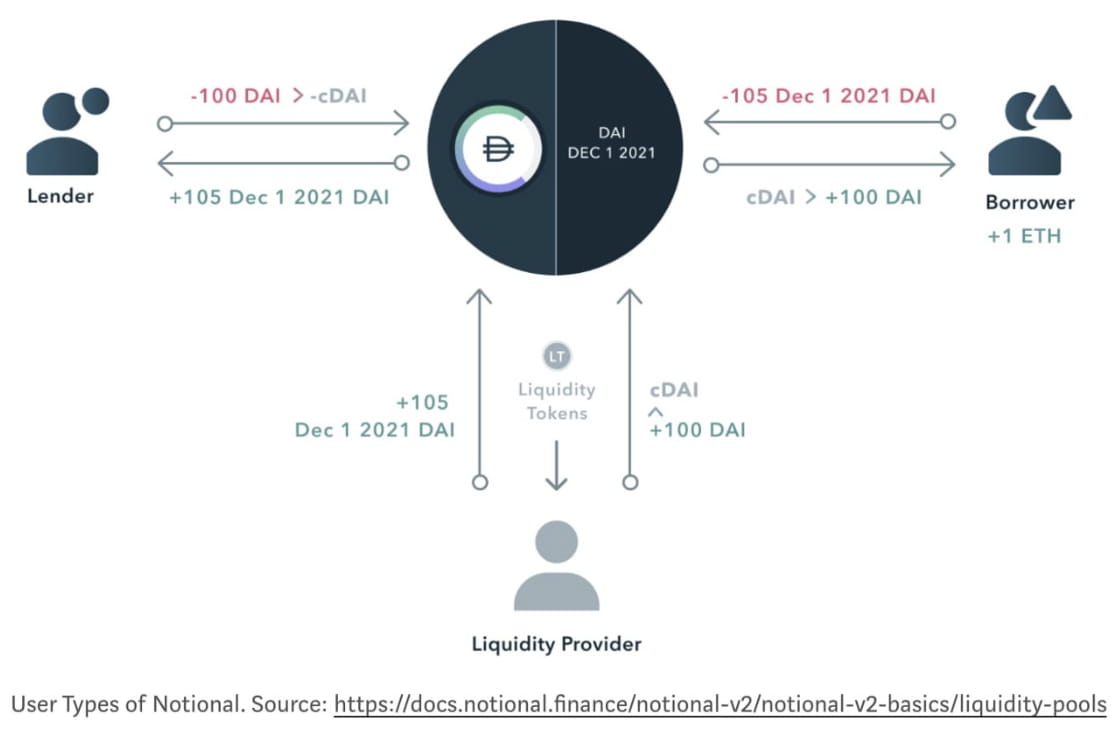

Nel protocollo nozionale, finanziatori e mutuatari non commerciano direttamente tra loro, ma commerciano contro fornitori di liquidità. Questi fornitori di liquidità garantiscono che ci siano sempre contanti e fCash disponibili sia per i finanziatori che per i mutuatari in qualsiasi momento e ricevono in cambio commissioni di negoziazione.

Conclusioni

I prestiti DeFi si sono evoluti rapidamente dopo l’estate DeFi. Questi protocolli continuano ad estendere i confini dei loro servizi finanziari per coprire un numero maggiore di clienti che sono stati abbandonati dalla finanza convenzionale. Il cambio di paradigma dai servizi finanziari off-chain a quelli on-chain è ancora agli inizi, ma come il sistema di punteggio di credito on-chain introdotto da TrueFi, il potenziale del sistema DeFi è illimitato. Il futuro dei prestiti DeFi stessi e l’integrazione del sistema finanziario con la DeFi potrebbero portare a un’adozione diffusa della DeFi da parte delle aziende Fintech e del governo. Questa DeFi porterebbe sicuramente a un sistema finanziario aperto e semplice nel prossimo futuro.

Aggiornamenti dopo la sospensione del ritiro dei fondi da parte di Celsius (14 giugno 2022)

Abbiamo visto il crollo di Terra il mese scorso porre fine al fanatismo dell'algoritmo stablecoin, e Celsius ora sembra frustrare il futuro di CeFi.

Celsius offre tassi di interesse diversi in base al rapporto LTV della garanzia fornita dai mutuatari, maggiore è la garanzia fornita, minore è il tasso a cui possono accedere.

Hanno gestito privatamente i depositi dei loro investitori distribuendoli in protocolli di yield farming (protocolli di prestito) come Anchor. Ci sono alcune voci secondo cui Celsius ha perso molti fondi durante il crollo della Luna. In quanto società CeFi, è impossibile per gli investitori verificare cosa sta accadendo internamente a Celsius.

In questo caso, gli investitori hanno effettuato una corsa agli sportelli contro Celsius quando hanno sentito cattive voci su un mercato ribassista in preda al panico, e hanno costretto Celsius a sospendere il ritiro dei fondi.

La necessità di una gestione trasparente dei fondi ha suscitato maggiori preoccupazioni quando il governo federale ha stretto le tasche e il tasso di inflazione ha raggiunto le stelle. Gli investitori vigili in un mercato ribassista stanno ora cercando protocolli che garantiscano maggiore controllabilità piuttosto che rendimenti più elevati.

Inoltre, l’emergere di aggregatori di prestiti, come Fuji DAO, migliora l’efficienza del capitale pur mantenendo la trasparenza della DeFi, e indebolirà ulteriormente la quota di mercato della CeFi.

Dichiarazione di non responsabilità: questa ricerca è solo a scopo informativo. Non costituisce un consiglio di investimento o una raccomandazione ad acquistare o vendere qualsiasi investimento e non deve essere utilizzato nella valutazione del merito di qualsiasi decisione di investimento.

🐦 @SoxPt50

📅 15 giugno 2022

Riferimento

[1] https://medium.com/aave/aave-borrowing-rates-upgraded-f6c8b27973a7

[2] https://docs.aave.com/risk/asset-risk/risk-parameters