@CurveFinance, il protocollo DEX noto per il suo stableswap e il design di pool multi-asset, ha recentemente annunciato il suo design di stablecoin.

I 2 pilastri più importanti del suo design sono LLAMMA e PegKeeper.

LLAMMA sta per algoritmo AMM di liquidazione dei prestiti. Si tratta di una procedura automatizzata di liquidazione/deliquidazione, che utilizza le funzionalità di @Uniswap v3.

Rispetto ad altri protocolli di prestito come @AaveAave, la procedura di liquidazione è automatizzata. L’AMM converte il collaterale nella stablecoin di Curve (chiamiamolo crvUSD per ora) quando il prezzo del collaterale scende, converte nuovamente crvUSD in collaterale quando il prezzo aumenta.

A causa di questa caratteristica, esiste uno stato intermedio che si trova tra la liquidazione totale e la deliquidazione/collateralizzazione totale. Ciò che è ancora più interessante è che gli utenti possono potenzialmente recuperare le loro garanzie invece di una liquidazione permanente, grazie alla funzionalità di range order di Uniswap v3.

Ma perché Curve non utilizza la propria AMM interna, Curve v2?

Innanzitutto, non esiste il concetto di fascia di prezzo in Curve v2. È una fascia di prezzo completa (da 0 a inf) AMM. In secondo luogo, non esiste una soluzione analitica per calcolare lo stato finale per ciascuna “fascia di prezzo”. Il suo calcolo prevede la risoluzione di un'equazione cubica.

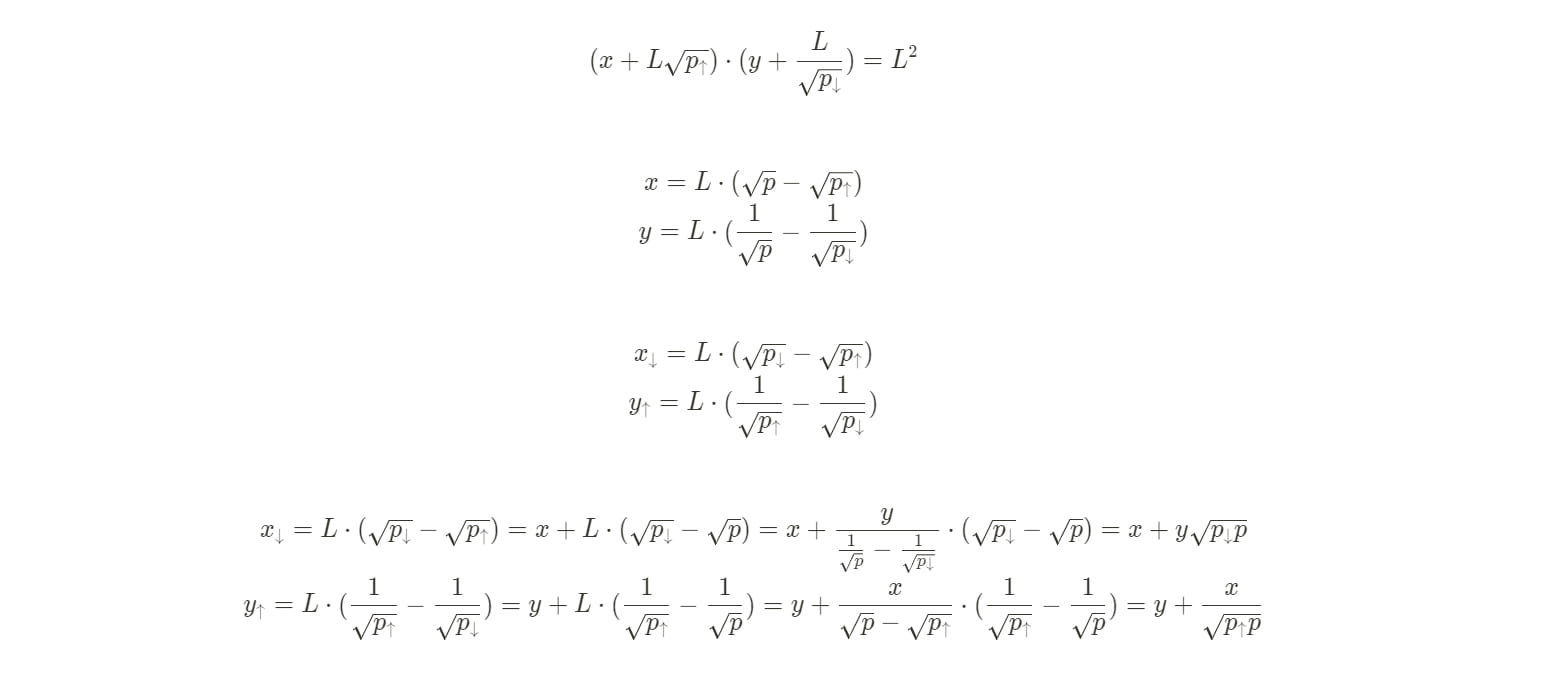

Il white paper crvUSD divide l'intero intervallo di liquidazione in fasce di prezzo, con il prezzo superiore e il prezzo inferiore per ciascuna fascia indicati come P_up e P_down.

Il vantaggio del ribilanciamento su più bande rispetto a una singola fascia di prezzo è un migliore slittamento, rifocalizzando la liquidità per ciascuna fascia.

Il modo in cui indica la relazione tra il prezzo base e il prezzo superiore e inferiore per ciascuna fascia è equivalente ai tick del prezzo in Uniswap v3.

In ciascuna fascia la liquidità è distribuita uniformemente. Pertanto, possiamo fornire una semplice dimostrazione per l'equazione (9) e (10) nel white paper sebbene l'autore sia arrivato a queste relazioni utilizzando calcoli numerici:

La liquidità fungibile all'interno di ciascuna fascia di prezzo è vantaggiosa anche per le liquidazioni multiutente.

A causa del riequilibrio, ci sono perdite permanenti. Come scegliere i parametri migliori (A, n) sembra un problema impegnativo da affrontare.

È necessario considerare la perdita permanente, lo slittamento e il costo del gas.

Il secondo pilastro più importante, il PegKeeper di crvUSD, mantiene l’ancoraggio di crvUSD in USD, come suggerisce il nome.

Ciò si ottiene variando il tasso di interesse in base alla discrepanza tra il prezzo oracolare e il prezzo istantaneo in LLAMMA.

Se c’è una crescente domanda di crvUSD, abbassare il tasso di interesse per incentivare i prestiti. Se la domanda sta diminuendo, aumenta il tasso di interesse per incentivare il riscatto e la combustione di crvUSD.

Perché non scegliere altre stablecoin per implementare tutto ciò?

Innanzitutto, la stablecoin nativa può generare entrate per Curve. In secondo luogo, attualmente non esiste nessun’altra stablecoin che supporti LLAMMA.

crvUSD può anche trarre vantaggio dall’infrastruttura stableswap esistente e dalla relativa liquidità.

Libro bianco crvUSD: https://github.com/curvefi/curve-stablecoin/blob/master/doc/curve-stablecoin.pdf