Penulis: Armonio, ibukota AC

Ringkasan:

Dalam artikel ini, kami menyajikan dua narasi yang saling terkait: narasi pertama menguraikan evolusi teknologi likuiditas DeFi, sedangkan narasi kedua menyoroti dampak transformatif barter on-chain dari perspektif sejarah ekonomi. Singkatnya, tujuan kami adalah untuk memastikan bahwa revolusi DeFi yang mendalam akan datang, hanya saja dibutuhkan sedikit kesabaran. Para pembangun visioner yang tetap mengikuti jalur pada akhirnya akan dihargai oleh pasar.

Kami telah dengan cermat melacak perkembangan pasar pertukaran terdesentralisasi (DEX) untuk menggambarkan bahwa kemunculan barter on-chain bukanlah suatu kebetulan dan bahwa barter on-chain adalah sebuah game changer yang nyata. Ini mewakili babak penting dalam sejarah pembuat Web3. Untuk mencapai fungsinya memerlukan banyak inovasi dan peningkatan, tidak hanya dalam DEX tetapi juga pada lapisan infrastruktur yang mendasarinya.

Jika barter on-chain menjadi tonggak penting dalam sejarah, kami percaya bahwa semua upaya dan kontribusi terkait harus diperingati dengan tepat.

1: Apakah kita sudah kehilangan kendali atas ritme industri kripto?

Sejak Januari 2023, Bitcoin telah mencapai titik terendah dan naik ke level tertinggi baru, didorong oleh persetujuan ETF dan ekspektasi pelonggaran kuantitatif baru. Namun, harga sebagian besar altcoin tidak menunjukkan momentum kenaikan yang lebih kuat dibandingkan sebelumnya. Beberapa investor mencemooh inovasi nyata dan memandang dunia kripto sebagai dunia kriminal. Di berbagai konferensi, orang dalam industri bahkan menyebut seluruh industri mirip dengan kasino. Banyak penggemar kripto menyukai keseruan PvP (pemain versus pemain). Meskipun memecoin mendapatkan daya tarik di awal pasar bullish, token nilai diabaikan oleh pasar.

Para pemain veteran merasa kali ini memang berbeda. Beberapa pengembang bingung dan mempertanyakan apakah cryptocurrency benar-benar dapat mengubah dunia nyata. Sejak tahun lalu, banyak orang yang mengalihkan perhatian mereka ke kecerdasan buatan, sementara masih banyak lagi yang masih ragu-ragu.

Mengapa pasar cryptocurrency kali ini berbeda?

Kita tidak bisa mengabaikan dampak keserakahan, kepentingan yang tidak selaras, perilaku tidak etis, dan pemikiran jangka pendek terhadap modal ventura dan tim. Pasar telah lama berada di hutan yang gelap. Tidak banyak aturan yang mengatur peserta selain kode. Masalah-masalah ini sudah ada sejak lama dan tidak cukup untuk menjelaskan kelemahan pasar bullish ini. Oleh karena itu, kami mengusulkan alasan tambahan: inflasi mandiri dalam pasar kripto tidak lagi cukup untuk menyediakan likuiditas yang diperlukan bagi ekosistem kripto kami.

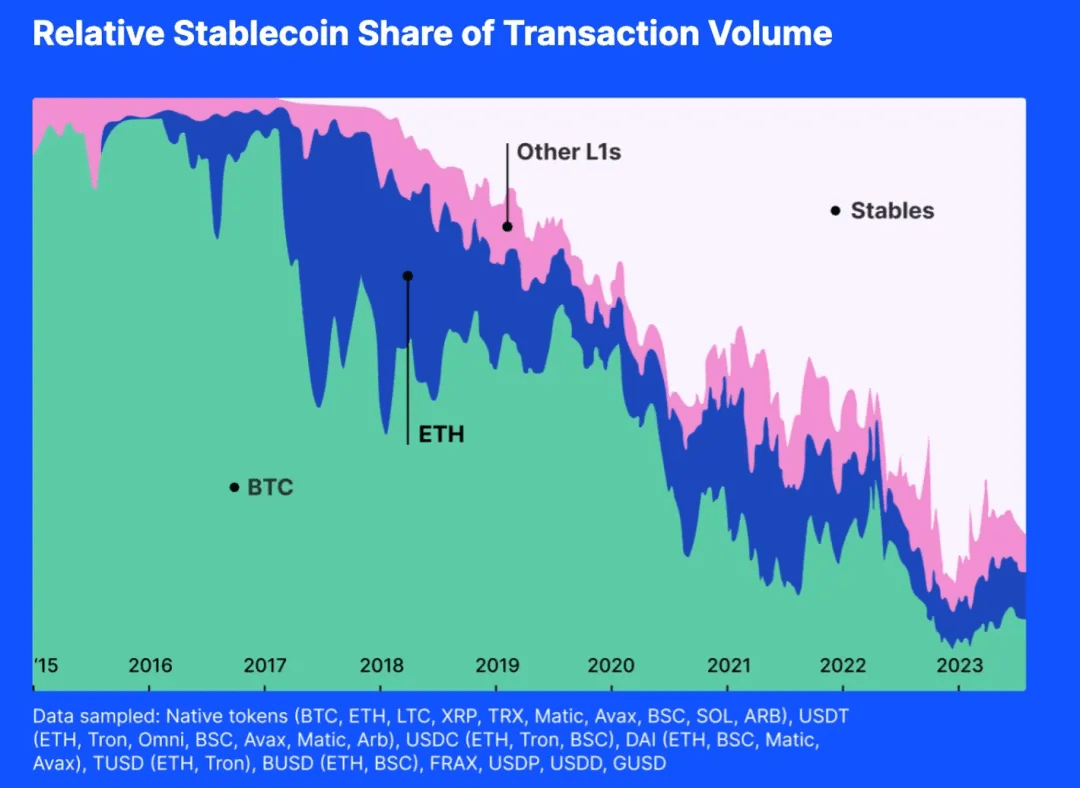

Oleh karena itu, kami mengusulkan alasan tambahan: inflasi mandiri dalam pasar kripto tidak lagi cukup untuk menyediakan likuiditas yang diperlukan bagi ekosistem kripto kami. Silakan lihat gambar di bawah ini:

Bagan di atas menunjukkan aktivitas berbagai persamaan umum kriptografi. Jika kita melihat proporsi volume transaksi, kita dapat menemukan bahwa dalam satu atau dua tahun terakhir, sebagian besar transaksi adalah stablecoin dolar AS. Jika nilai pasar stablecoin dolar AS tidak dapat meningkat, karena koin baru terus diterbitkan, kumpulan likuiditas akan terkuras.

Dan secara historis, altcoin jarang kekurangan likuiditas sejak koin tersebut menjadi likuid bagi koin lain selama pasar bullish untuk Bitcoin dan Ethereum. Namun sekarang, sebagian besar pasangan dagang adalah stablecoin yang dipatok ke dolar AS. Bahkan jika nilai Bitcoin atau Ethereum meledak, status stablecoin mempersulit BTC dan ETH untuk menyuntikkan likuiditas ke koin lain.

Kekuatan penetapan harga mata uang kripto jatuh ke tangan Wall Street

Semua stablecoin yang dipatok USD dan instrumen keuangan lain yang patuh adalah umpan. Cryptocurrency mengikuti jam Wall Street.

Pada bulan Oktober 2014, Tether mulai menyediakan mata uang digital stabil yang dapat menjembatani kesenjangan antara mata uang kripto dan mata uang fiat, memberikan stabilitas mata uang tradisional dan fleksibilitas mata uang digital. Sekarang telah menjadi token terbesar ketiga berdasarkan kapitalisasi pasar. Selain itu, USDT memiliki pasangan perdagangan terbanyak dalam indeks, 10 kali lebih banyak dari Ethereum atau wBTC.

Pada bulan September 2018, Circle bermitra dengan Coinbase untuk meluncurkan USD Coin (USDC) di bawah Konsorsium Pusat. Itu dipatok ke dolar AS, dengan setiap token USDC dipatok ke cadangan dolar AS dengan rasio 1:1. Sebagai token ERC-20, USDC memungkinkan transaksi dan integrasi yang lancar dengan berbagai aplikasi terdesentralisasi.

Pada tanggal 10 Desember 2017, Chicago Board Options Exchange (CBOE) memimpin peluncuran Bitcoin berjangka. Bahkan jika diselesaikan dalam dolar AS, hal ini masih dapat berdampak pada harga spot Bitcoin, terutama karena posisi Bitcoin saat ini memiliki dampak yang besar. menyumbang 10% dari pasar global.

Wall Street tidak hanya mempengaruhi pasar kripto secara fisik, tetapi juga secara psikologis. Apakah Anda ingat ketika kita mulai melihat sikap The Fed, penurunan kepercayaan Greyscale, “dot plot” FOMC, dan arus kas BTC-ETF? Semua informasi ini secara psikologis mempengaruhi perilaku kita

Stablecoin adalah umpan yang dilontarkan oleh pemerintah AS, dan sejak kami menerima stablecoin yang dipatok dalam dolar AS sebagai sarana menyediakan likuiditas, pemerintah telah mulai membangun konsensus, menggantikan peran likuiditas token asli kripto, bersaing dan merusak kredibilitas negara lain. token, dolar AS Secara bertahap mengambil posisi dominan di pasar setara universal.

Dengan cara ini, kita kehilangan ritme pasar kita sendiri.

Saya tidak menyalahkan stablecoin yang dipatok dalam USD; sebaliknya, ini adalah konsekuensi alami dari persaingan yang sehat dan pilihan pasar. Tether dan Circle membantu investor berinvestasi langsung pada aset yang dipatok dalam dolar AS di rantai tersebut, memungkinkan mereka menanggung risiko yang setara dengan dolar AS dan memberikan lebih banyak pilihan kepada investor.

Kita semua kesulitan dengan mobilitas!

2: Perang Milenium Melawan Likuiditas

Likuiditas selalu menjadi kebutuhan nyata

Likuiditas adalah karakteristik dasar pasar, dan inovasi apa pun yang dapat meningkatkan likuiditas pasar merupakan kemajuan besar dalam sejarah.

Menurut teori organisasi, pasar didefinisikan sebagai lingkungan terstruktur di mana barang, jasa, dan informasi dipertukarkan antara pembeli dan penjual. Lingkungan ini dipandu oleh aturan, norma, dan institusi yang ditetapkan untuk memfasilitasi koordinasi, mengurangi biaya transaksi, dan mendukung interaksi ekonomi yang efisien.

Likuiditas sangat penting bagi organisasi pasar karena secara langsung mempengaruhi efisiensi, stabilitas, dan daya tarik pasar. Likuiditas tinggi mengurangi biaya transaksi dengan meminimalkan slippage dan meningkatkan volume perdagangan. Pasar yang sangat likuid juga menunjukkan elastisitas harga yang lebih besar, sehingga membantu menemukan informasi harga yang lebih akurat. Ekonomi informasi menekankan peran pasar dalam penemuan informasi. Dalam pasar yang ideal, informasi mengalir dengan bebas, memungkinkan para pelakunya mengambil keputusan yang tepat, mengoptimalkan alokasi sumber daya, dan mencapai harga keseimbangan. Pasar yang sangat likuid menghasilkan informasi yang andal dan membantu mengalokasikan sumber daya secara lebih efisien.

Baik itu efisiensi penemuan harga, stabilitas dan ketahanan harga, atau biaya transaksi yang lebih rendah, karakteristik ini meningkatkan kemampuan pasar untuk menarik peserta. Oleh karena itu, meningkatkan likuiditas sangat penting untuk pasar mana pun.

Mata uang adalah inovasi yang dirancang untuk mengatasi masalah likuiditas.

Secara akademis, ada dua teori utama tentang asal usul mata uang. Yang pertama adalah bahwa mata uang adalah alat transaksi yang nyaman dan diterima oleh masyarakat umum dan para sarjana; yang lainnya berasal dari teori David Graeber (Utang: 5000 Tahun Pertama), yang diyakininya bahwa mata uang berasal dari hubungan utang, namun pada saat yang sama ia juga mengakui peran mata uang sebagai padanan universal.

Selain karya Glynn Davis (A History of Money: From Antiquity to the Present) dan karya Karl Marx (Das Kapital: Volume 1), terdapat sumber lain yang memiliki pandangan serupa mengenai asal usul dan evolusi uang.

Misalnya, Niall Ferguson mengemukakan dalam buku "The Rise of Currency: A History of World Finance" bahwa perkembangan mata uang juga berawal dari kebutuhan masyarakat akan sistem pertukaran yang efisien. Dimulai dari barter dan berangsur-angsur berkembang menjadi penggunaan mata uang dengan nilai intrinsik. Sistem item yang lebih kompleks.

Begitu pula dalam karya Felix Martin (Money: The Unauthorized Biography), penulis juga berbicara tentang konsep uang sebagai teknologi sosial yang berkembang dari kebutuhan akan sistem pertukaran yang lebih efisien. Martin, seperti Marx, percaya bahwa uang adalah padanan universal yang berasal dari komoditas bersama di era barter.

Terakhir, karya David Graeber (Debt: The First 5000 Years) menawarkan perspektif unik, dengan alasan bahwa uang berevolusi dari sistem hutang dan kewajiban yang mendahului penemuan uang itu sendiri. Namun, pandangan Graeber tetap konsisten dengan gagasan inti bahwa uang diciptakan sebagai padanan universal untuk memfasilitasi pertukaran barang dan jasa.

Sumber-sumber ini lebih jauh menekankan peran uang sebagai alat tukar, sejalan dengan pandangan Davis dan Marx.

Singkatnya, konsensus akademis mengenai mata uang adalah bahwa fungsi mata uang setelah kelahirannya adalah setara secara umum dan merupakan produk yang memecahkan likuiditas pasar. Perbedaannya terletak pada apakah titik awal pembawa mata uang adalah komoditas atau utang.

Singkatnya, mata uang adalah jawaban para elit kuno terhadap masalah likuiditas pasar sebelum munculnya Internet of Value. Mata uang adalah sarana untuk meningkatkan likuiditas.

Di masa lalu, kekuatan lama yang menyamakan mata uang dengan likuiditas jarang mencoba memperbaiki struktur organisasi pasar untuk mencapai kondisi likuiditas yang lebih baik. Mereka tidak pernah mempertimbangkan likuiditas pasar tanpa mata uang. Mungkin karena mereka seperti kutu yang terlalu lama terperangkap dalam kotak tertutup hingga lupa seberapa tinggi mereka bisa melompat.

DEX: Kekuatan perubahan

Tujuan utama dari setiap pasar adalah untuk memberikan harga yang paling akurat dan alokasi sumber daya yang paling efisien. Setiap komponen, mekanisme dan struktur dirancang untuk mencapai tujuan ini. Sejak zaman kuno, manusia terus menciptakan cara-cara baru untuk meningkatkan efisiensi pasar.

Pasar telah berubah secara dramatis selama berabad-abad. Mekanisme penetapan harga telah mengalami beberapa kali peningkatan. Untuk memenuhi kebutuhan ekonomi yang berbeda, pasar telah mengembangkan berbagai prosedur penyelesaian, seperti pasar dealer, pasar berbasis pesanan, pasar perantara, dan pasar dark pool.

Dengan kemajuan teknologi blockchain, kita menghadapi keterbatasan baru dan solusi yang layak untuk permainan likuiditas lama. Kita harus menciptakan cara-cara inovatif untuk memenuhi kebutuhan pertukaran dan menyediakan likuiditas untuk token.

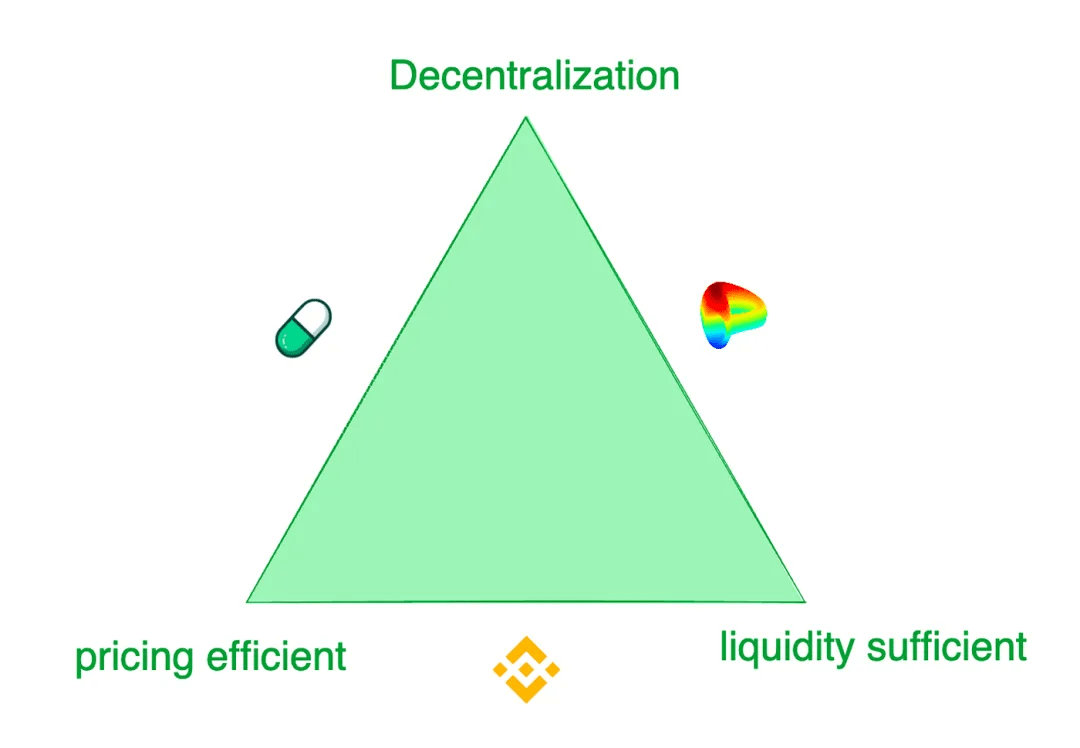

Ringkasnya, pertukaran token kontemporer menghadapi trilema: 1) likuiditas yang memadai, 2) penetapan harga yang efisien, dan 3) desentralisasi.

Meskipun bursa terpusat seperti Binance menawarkan pengalaman perdagangan terbaik, mereka juga dilanda risiko seperti penipuan dan monopoli. Sebaliknya, bursa terdesentralisasi melayani skenario permintaan yang berbeda. Misalnya, Pump.fun menawarkan kurva pasokan token yang sangat sensitif, sementara Curve menawarkan likuiditas terbaik dalam banyak kasus, daripada sensitivitas penemuan harga. Pertukaran ini mengadopsi berbagai model untuk memenuhi preferensi perdagangan target pelanggan mereka yang berbeda.

Upaya untuk menciptakan likuiditas on-chain

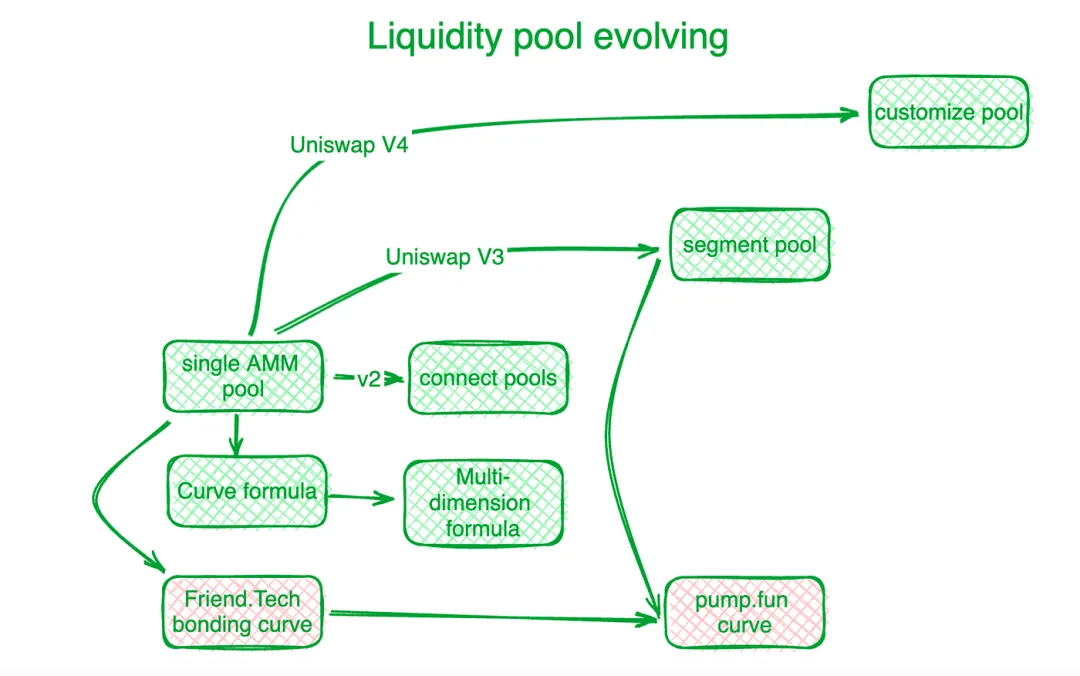

Pertukaran yang terdesentralisasi telah membuat kemajuan signifikan dalam memecahkan trilema ini dan tantangan perdagangan on-chain lainnya melalui solusi inovatif. Uniswap menjadi tolak ukur di segmen industri ini. Inovasi kurva ikatan menandai dimulainya era baru. Sebelum kurva “X*Y=C” Uniswap, bursa terdesentralisasi menggunakan buku pesanan untuk menyelesaikan permintaan perdagangan on-chain. Pembuat pasar otomatis (AMM) berikutnya mengikuti jejak Uniswap dan menciptakan kumpulan likuiditas. Di Uniswap V2, likuiditas di kumpulan pasangan perdagangan yang berbeda terhubung secara algoritmik. Uniswap V3 memperkenalkan kumpulan likuiditas tersegmentasi, memungkinkan pengguna menentukan zona harga di mana mereka ingin menyediakan likuiditas. Uniswap V4 mengambil langkah lebih jauh dengan menyediakan solusi khusus untuk kumpulan likuiditas.

Curve Protocol, yang berspesialisasi dalam perdagangan stablecoin, mengembangkan kurva likuiditas pasokannya sendiri untuk menyediakan lebih banyak likuiditas token di sekitar titik keseimbangan yang telah ditentukan. Untuk mengatasi tantangan kumpulan likuiditas gabungan, Curve Protocol menciptakan formula multi-dimensi yang memungkinkan pengguna mempertaruhkan lebih dari dua token dalam satu kumpulan likuiditas, sehingga membagi likuiditas di antara semua token dalam kumpulan tersebut. Dalam praktiknya, bursa terpusat (CEX) menunjukkan likuiditas dan efisiensi harga yang lebih baik. Sistem penetapan harga on-chain biasanya tertinggal dari CEX off-chain. Hashflow telah membangun Professional Market Maker Pool (PMM) dengan bantuan oracle untuk menghubungkan likuiditas on-chain dan off-chain.

Namun, untuk token berskala kecil, kurva ikatan tradisional memerlukan biaya yang mahal. http://Friend.tech merancang kurva ikatan yang lebih curam untuk mengakomodasi investor kecil yang lebih memilih kenaikan harga daripada likuiditas yang cukup. Ketika ukuran nilai token meningkat, preferensi investor beralih ke likuiditas. Terinspirasi oleh hal ini, Pump.fun menggunakan kurva yang curam ketika nilai token rendah, tetapi seiring dengan peningkatan nilainya, kurva tersebut berubah menjadi kemiringan yang berbeda atau bahkan kurva yang berbeda.

MEV, perlombaan untuk likuiditas on-chain

MEV adalah arena bermain lainnya untuk pertukaran terdesentralisasi.

Nilai Maksimum yang Dapat Diekstraksi (MEV) mengacu pada keuntungan yang diperoleh penambang atau validator dari kemampuannya untuk secara sewenang-wenang memasukkan, mengecualikan, atau menyusun ulang transaksi dalam blok yang mereka hasilkan. Hal ini dapat dilihat sebagai biaya likuiditas. Dalam kumpulan likuiditas, setiap token yang dapat ditukar (likuiditas) didistribusikan berdasarkan skala harga, dan likuiditas untuk setiap rentang harga terbatas. Mereka yang dapat berinteraksi dengan kontrak kumpulan likuiditas lebih awal mendapatkan keuntungan dengan memperoleh harga yang lebih baik. Dengan cara ini, MEV secara intrinsik terkait dengan masalah likuiditas.

Manifestasi MEV dalam bursa terdesentralisasi adalah memperoleh likuiditas yang menguntungkan dengan menyortir transaksi. Persaingan ini meningkatkan efisiensi transaksi on-chain, namun juga merugikan kepentingan semua pihak. Untuk mempertahankan sebanyak mungkin nilai transaksi di bursa terdesentralisasi dan mengembalikannya secara lebih lengkap kepada peserta, pengembang telah membangun algoritma dan mekanisme di tingkat aplikasi untuk mencegat MEV yang dihasilkan oleh transaksi.

Sebagai veteran di bidang manajemen MEV, Flashbots berfokus pada distribusi pendapatan node. Untuk memastikan transparansi dan efisiensi alokasi MEV, mereka membentuk sistem lelang MEV di tingkat simpul. Eden Network mengejar tujuan serupa. KeeperDAO menggabungkan penarikan dan staking MEV, memungkinkan peserta mendapatkan manfaat dari MEV sekaligus melindungi pengguna dari konsekuensi negatifnya. Jito Labs, proyek staking likuiditas di jaringan Solana, juga memecahkan masalah ini.

Proyek yang dipimpin oleh Cow Protocol, termasuk UniswapX, 1inch Protocol Fusion, dll., semuanya menggunakan hak interaksi lelang untuk mempertahankan MEV dalam proses transaksi alih-alih memigrasikannya ke tingkat akuntansi node. Mencegat MEV melindungi pedagang aktif dan kumpulan likuiditas AMM, menghilangkan dilema sebelumnya yaitu node suap DEX dan kerugian MEV.

Desentralisasi likuiditas memerlukan agen untuk memecahkan masalah

Seperti disebutkan sebelumnya, likuiditas token tersebar di berbagai kumpulan khusus yang dikendalikan oleh protokol berbeda pada blockchain atau solusi lapisan 2 yang berbeda. Polygon mengusulkan konsep lapisan agregasi untuk mengumpulkan likuiditas dari berbagai lapisan. Awalnya, sejumlah agregator bursa terdesentralisasi (DEX) muncul untuk mengkonsolidasikan likuiditas dari kumpulan yang berbeda ini. Namun, setelah lalu lintas yang cukup terkumpul, pendekatan yang lebih efektif adalah dengan menciptakan platform yang mendorong persaingan, seperti 1inch dan Cow Protocol.

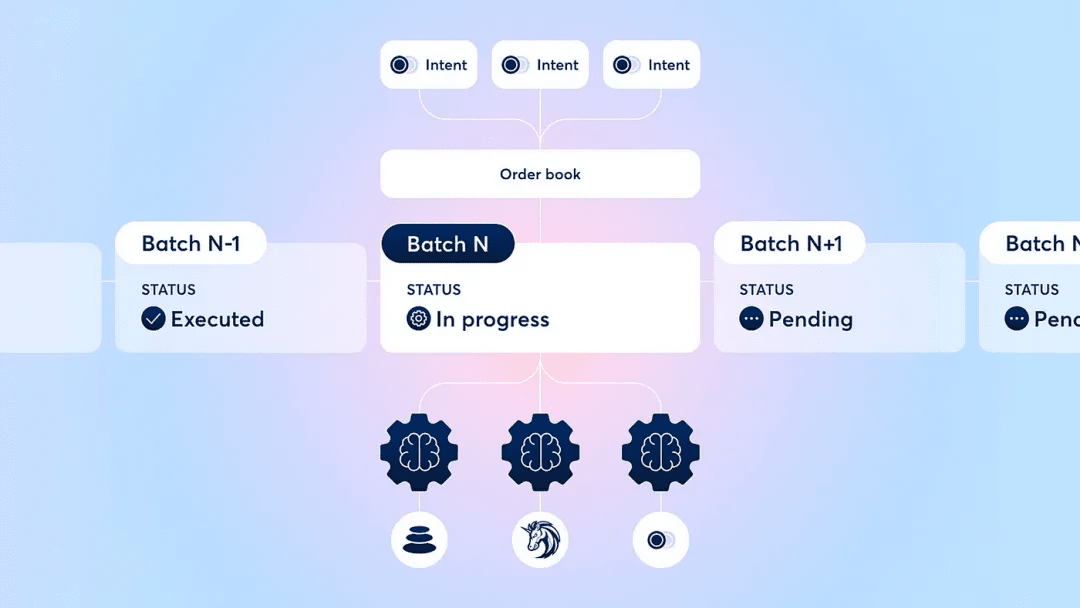

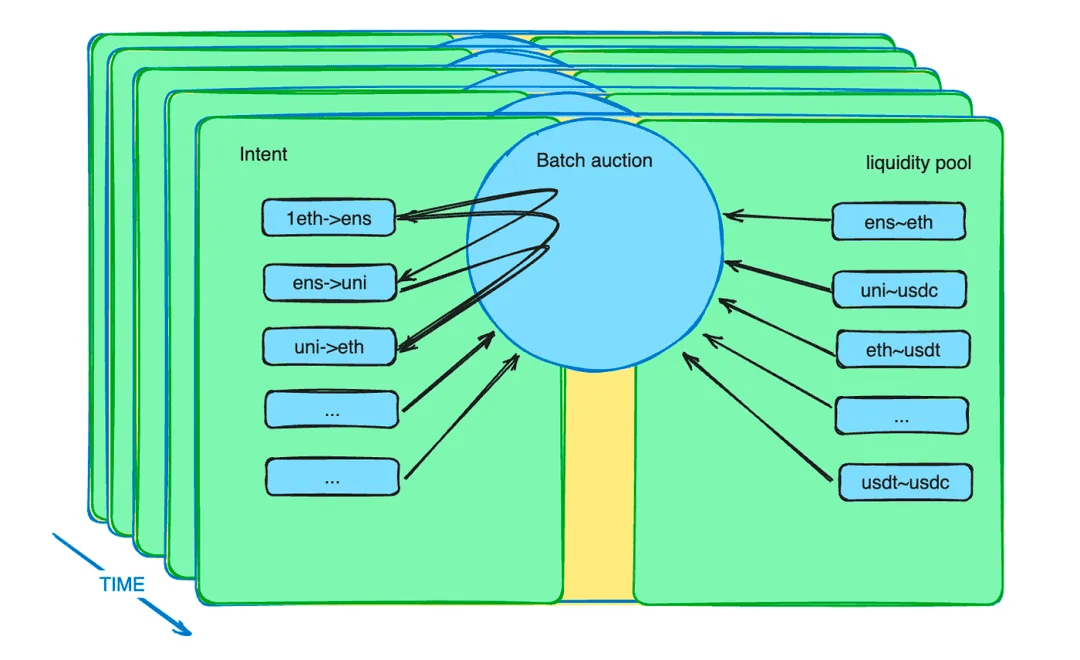

Selain itu, mekanisme lelang batch meningkatkan peran agen. Ini memperkenalkan mekanisme pasar baru untuk mengurangi kendala likuiditas. Dampaknya, pedagang bisa melakukan pemesanan dengan harga terbatas dalam jangka waktu tertentu. Kontrak pintar lelang batch mengumpulkan pesanan ini dan menggabungkannya ke dalam satu batch. Kontrak pintar kemudian memungkinkan agen untuk menawar lot ini. Agen yang menawarkan harga terbaik memenangkan kesempatan untuk menyelesaikan semua potensi transaksi dalam lot.

Deskripsi mekanisme lelang batch protokol KK

Lelang batch: ahli pengembangan DEX

Setelah bertahun-tahun mengembangkan DEX, industri ini telah menerapkan metode seperti batching, lelang, dan pencocokan pesanan untuk mengoptimalkan hasil perdagangan bagi semua peserta. Implementasi khusus dari mekanisme lelang berbeda-beda, namun secara umum mekanisme tersebut mengalihkan kompleksitas dalam mengoptimalkan hasil pertukaran kepada peserta profesional dan mengalokasikan kembali sisanya ke bursa yang relatif belum matang.

Lelang semacam ini dapat menyelesaikan banyak kesulitan DEX dalam banyak aspek.

Selain realokasi MEV yang disebutkan di bagian sebelumnya, lelang batch dapat melakukan lebih dari itu. Apa yang dikirimkan pedagang ke kontrak pintar bukanlah sebuah instruksi, melainkan sebuah niat. Niat ini bisa bertahan selama beberapa menit. Niat ini dikemas ke dalam satu batch dan rekomendasi dibuat untuk sekelompok agen khusus transaksi yang bersaing. Kita tahu bahwa dengan banyaknya niat dan kumpulan likuiditas yang beragam, pengoptimalan adalah masalah yang sulit. Serahkan urusan profesional kepada orang profesional, yang dapat meningkatkan efisiensi sistem.

Lelang batch memaksimalkan efisiensi nilainya dengan mengorbankan efisiensi waktu (setiap tujuan transaksi secara default berlangsung beberapa menit), membentuk persaingan yang berbeda dengan CEX.

belum lagi? Barter dihidupkan kembali! !

3: Perdagangan barter kembali ke panggung

Nenek moyang semua mata uang kripto, Bitcoin mendefinisikan dirinya sebagai mata uang. Pasar yang terdesentralisasi adalah pasar yang berkembang tanpa batasan konsensus yang jelas. Barter adalah mode perdagangan asli mata uang kripto yang secara alami cocok dengan lingkungan ini.

Pertukaran terdesentralisasi (DEX) sering disebut sebagai platform "pertukaran". Tidak ada peran universal yang setara dalam model perdagangannya. Trader tidak harus menggunakan mata uang fiat atau stablecoin sebagai perantara. Pada tingkat kumpulan likuiditas, pasangan perdagangan apa pun diperbolehkan. Pedagang dapat menggunakan token apa pun yang mereka suka untuk ditukar dengan token lain dan menanggung biaya inefisiensi likuiditas.

Namun, hanya mengandalkan kumpulan likuiditas untuk barter mempunyai keterbatasan yang signifikan. Pasangan tidak cukup untuk semua jenis transaksi barter. Karena struktur kumpulan likuiditas, penyebaran likuiditas memerlukan waktu lama dan sulit menemukan harga keseimbangan. Akibatnya, likuiditas harus disalurkan ke kisaran harga yang lebih luas, yang dapat menyebabkan kelangkaan dibandingkan dengan permintaan dalam jangka waktu terbatas. Di sinilah lelang niat dan volume berperan.

Diasumsikan bahwa terdapat beberapa potensi niat perdagangan yang memenuhi kebutuhan masing-masing, ditambah dengan likuiditas dari kumpulan pendanaan. Dalam hal ini, barter akan kembali ke pasar dalam keadaan yang lebih efisien. Ketika skalabilitas infrastruktur web3 meningkat dan semakin banyak komoditas dan instrumen keuangan ditambahkan ke web3, kontrak pintar lelang batch akan menangkap ribuan atau bahkan jutaan niat transaksi per detik. Token apa pun dapat digunakan sebagai sarana untuk melikuidasi token lainnya. Kita akan terbebas dari kendala likuiditas yang disebabkan oleh dolar AS dalam konteks yang sama.

Lelang Massal: Kunci Barter On-Chain

Kebangkitan barter melambangkan kebangkitan kembali, sebagai respons terhadap permintaan pasar.

Secara historis, ketika uang ditemukan, para pedagang kesulitan menemukan peluang barter langsung yang dapat memenuhi kebutuhan mendesak mereka. Jadi mereka menukar barang dengan barang yang setara secara universal (uang) dan kemudian membeli apa yang benar-benar mereka perlukan dalam transaksi lain. Ketika model pertukaran ini diterima secara luas, hal ini akan memaksa kebutuhan akan barter sejati dibagi menjadi setidaknya dua langkah, dan pasar barter langsung akan sepenuhnya digantikan.

Saat ini, permintaan barter on-chain ada dalam bentuk niat jangka pendek. Kontrak pintar lelang batch mengumpulkan niat ini. Siapa pun, baik manusia maupun agen AI, dapat memenuhi seluruh persyaratan transaksi selama memberikan penawaran terbaik. Jika niatnya cocok, stablecoin yang dipatok USD tidak diperlukan. Token mempertahankan kegunaannya dan berbagi likuiditas seperti sebelumnya. Pencocokan kebutuhan barter ini didasarkan pada pasar global dan kemampuan pencocokan informasi yang lebih kuat, dan merupakan perpanjangan dari tradisi budaya barter mata uang kripto.

Dalam jangka pendek, keberadaan rentang waktu niat memungkinkan arbitrase untuk mentransfer likuiditas lintas rantai dan dari off-chain ke on-chain. Misalnya, algoritme yang menemukan kesenjangan harga antara rantai yang berbeda atau antara DEX dan CEX dapat membeli dengan harga lebih rendah dan menjual dengan harga lebih tinggi dalam jangka waktu tertentu. Hal ini mungkin memerlukan penggunaan instrumen keuangan untuk melakukan lindung nilai terhadap risiko pasar guna mencapai status bebas risiko. Namun kedepannya, ketika transaksi on-chain, off-chain, dan cross-chain dapat disinkronkan, semua transaksi dapat dieksekusi secara bersamaan. Hal ini menghilangkan biaya risiko dan memberikan pengalaman terbaik bagi para pedagang.

Mengapa barter dalam lelang batch merupakan tonggak sejarah di era DEX?

Alasannya sederhana. Jika kita melihat kembali sejarah uang, hak untuk mencetak uang pada awalnya bersifat pribadi. Menurut (Utang: 5000 Tahun Pertama), utang bisa bersifat pribadi. Bahkan di zaman modern, sebagaimana dirinci dalam (A Monetary History of the United States, 1867-1960), perorangan pernah mampu mencetak koin perak. Namun saat ini, semua kredit dikeluarkan oleh Federal Reserve. Bahkan Bitcoin dalam mata uang dolar AS, yang merupakan kemalangan saat ini. Dolar AS telah membayangi mata uang kripto. Barter menawarkan kesempatan untuk mendapatkan kembali posisi tersebut, begitulah pentingnya era Barter Renaissance.

Perkembangan bursa terdesentralisasi (DEX) memberi kita keyakinan bahwa kita pada akhirnya dapat melampaui bursa terpusat (CEX). Selama musim panas DeFi yang lalu, diyakini secara luas bahwa DEX akan mengambil alih CEX pada waktunya. Berapa banyak orang yang masih memegang keyakinan ini hingga saat ini? Jika kita mempelajari perkembangan DEX, pengenalan lelang batch bukanlah suatu kebetulan. Ini adalah langkah bijaksana menuju penyelesaian masalah likuiditas dan hasil bertahap dari iterasi teknologi DEX yang berkelanjutan. DEX berevolusi dari sekadar memiliki kumpulan likuiditas menjadi sistem likuiditas komprehensif dengan peran peserta berbeda, komponen khusus, dan komposisi tanpa izin. Kemajuan ini dicapai melalui upaya para pendahulu kita. Melonggarkan batasan waktu dan menciptakan kondisi yang berbeda dari pertukaran terpusat memungkinkan kita melihat lebih banyak kemungkinan. Bahkan memulihkan keyakinan saya bahwa DEX akan melampaui CEX.

Sebuah siklus bisnis telah berlalu, dan meskipun raksasa DeFi tetap tidak berubah secara eksternal, mereka telah mengalami transformasi secara internal. Lelang batch merupakan tonggak penting, sama pentingnya dengan penemuan kumpulan likuiditas. Saya yakin mereka dapat mewujudkan impian DEX melampaui CEX. Ketika barter kembali menjadi moda pertukaran yang dominan, kita bisa mendapatkan kembali kendali atas ritme pasar kita sendiri.

nota bene:

Ketika berdiskusi tentang masa depan dengan banyak pemimpin industri, saya menemukan bahwa terdapat kebingungan yang meluas di pasar. Pasar tidak memperhatikan teknologi, yang mengakibatkan kurangnya kepercayaan secara umum.

Saya masih ingat di penghujung tahun 2018 dan awal tahun 2019, saat makan hot pot di Chengdu, saya ngobrol dengan seorang teman tentang masa depan cerah DeFi dan Ethereum harga ETH pada saat itu kurang dari $90, tetapi matanya berbinar karena kegembiraan.

Coba pikirkan, kapan perkembangan industri ini akan direduksi menjadi hanya ditentukan oleh dompet para spekulan?

Pertukaran terdesentralisasi (DEX) hanyalah sebagian kecil dari industri DeFi yang luas. Jika kita melihat lebih dekat, kita akan melihat kemajuan signifikan dan menarik terjadi di DeFi, dan juga di bidang lainnya. Selama teknologi terus maju dan berkembang serta tidak pernah berhenti, apa lagi yang perlu kita khawatirkan? Mimpi pasti akan menjadi kenyataan.

Kepada semua pembangun industri yang sedang maju, saya hanya punya satu kalimat dari puisi Tiongkok kuno: "Jangan khawatir karena Anda tidak memiliki teman di masa depan. Tidak ada seorang pun di dunia ini yang mengenal Anda."

Berkat bantuan @Jialin dan dorongan @NewMingshiS, @0xNought, pengamat menyelesaikan catatan observasi terakhir perjalanan ke Pantai Teluk Amed Bali ini.

Referensi:

1. Utang: 5000 Tahun Pertama

2. Uang: Biografi yang Tidak Sah

3. The Ascent of Money: Sejarah Keuangan Dunia

4. Sejarah Uang: Dari Zaman Kuno hingga Saat Ini

5. Ibukota

6.Masa Depan Desain Stablecoin

https://www.fixing.finance/report/the-future-of-stablecoin-design

7.Uniswap Labs dan Across Mengusulkan Standar untuk Maksud Lintas Rantai

https://blog.uniswap.org/uniswap-labs-and-across-propose-standard-for-cross-chain-intents

8. Memahami Lelang Batch

https://blog.cow.fi/understanding-batch-auctions-89f0f85e6c49#:~:text=A lelang batch adalah aturan yang mencegah serangan MEV.

9. Tinjauan Umum Uniswap v2

https://blog.uniswap.org/uniswap-v2

10. Memperkenalkan Uniswap v3

https://blog.uniswap.org/uniswap-v3

11. Blockchain Agregat: Sebuah Tesis Baru

https://polygon.technology/blog/aggregated-blockchains-a-new-thesis

12. Penyelaman mendalam ke dalam 1inch Fusion

https://blog.1inch.io/a-deep-dive-into-1inch-fusion/

13. Prioritas Adalah Semua Yang Anda Butuhkan

https://www.paradigm.xyz/2024/06/priority-is-all-you-need

14.Mengukur Peningkatan Harga dalam Lelang Aliran Pesanan

https://blog.uniswap.org/UniswapX_PI.pdf