Gugatan SEC terhadap Binance dan Coinbase tidak diragukan lagi meningkatkan risiko regulasi pasar kripto. Namun, risiko peraturan sebagian besar terkonsentrasi pada investor altcoin, yang memiliki dampak terbatas pada pemegang yang hanya memegang BTC dan ETH.

Namun, setelah gugatan SEC berhasil, semua altcoin dapat diakui sebagai sekuritas dan perlu diatur oleh standar sekuritas, yang berarti bahwa perdagangan altcoin akan lebih bersifat lepas pantai dan terdesentralisasi. Selain itu, likuiditas akan lebih terkonsentrasi di BTC, ETH, dan kripto utama lainnya.

Penulis: Matt Hu

"Segelas Air Ini Seperti Keamanan"

Sebagai pasar global yang sedang berkembang, otoritas pengatur dan tindakan mereka tidak pernah kekurangan di pasar kripto. Baik untuk mengendalikan serangkaian risiko yang terkandung di dalamnya atau untuk tujuan lain, otoritas pengatur di berbagai negara berharap dapat memperoleh suara atas pasar kripto melalui pengawasan.

Tindakan yang sering dilakukan oleh otoritas pengatur juga menjadi salah satu sumber penting dari ketidakpastian tambahan di pasar kripto. Peraturan pada bulan Mei 2021 menghentikan pasar bullish terakhir selama hampir dua bulan, dan pada tahun 2023, badai peraturan tampaknya akan kembali terjadi - kali ini oleh SEC.

Sebelum SEC mengambil tindakan, CFTC telah menggugat beberapa bursa karena "pelanggaran". Dalam dakwaan, CFTC menuduh bursa menyediakan layanan perdagangan derivatif tanpa registrasi dan membantu pelanggan menghindari peraturan. Hal ini tampaknya tidak berdampak pada investor; mereka dapat berdagang melalui platform kepatuhan atau platform luar negeri. Uang di pasar kripto bersifat global dan datang dan pergi sesuka hati.

Dakwaan SEC mungkin menambahkan elemen paling signifikan ke daftar sebelumnya: penawaran ilegal dan penjualan sekuritas dan produk keuangan yang tidak terdaftar oleh bursa tertentu. Yang terburuk, tuduhan terhadap bursa akan mendorong investor menarik dananya atau pindah ke bursa lain. Namun, tuduhan "sekuritas dan produk keuangan yang tidak terdaftar" berarti bahwa SEC memperlakukan aset token yang dimiliki oleh pengguna, terutama altcoin, sebagai "sekuritas yang tidak terdaftar" dan tidak dapat mencantumkan atau menjualnya di bursa dan platform perdagangan. Sebanyak 68 token telah diakui sebagai sekuritas oleh SEC, termasuk semua kategori dari token rantai publik, token pertukaran, dan token proyek – kecuali BTC dan ETH.

Wah, itu bukan kasus kecil. Mari kita pikirkan kemungkinan konsekuensi dari keberhasilan penuntutan SEC:

1. SEC telah memperoleh otoritas regulasi atas token selain BTC dan ETH. "68 token yang diakui sebagai sekuritas" hanyalah permulaan. Token lain apa pun yang dimaksudkan untuk terdaftar di CEX atau sudah diperdagangkan di DEX dapat dibandingkan oleh SEC dengan 68 token ini dan dianggap sebagai "sekuritas" berdasarkan sifat serupa dengan token ini, sehingga memerlukan regulasi.

2. Platform perdagangan apa pun yang beroperasi di AS dapat dituntut dan didenda karena mencantumkan token tertentu yang "tidak patuh". Bahkan jika platform perdagangan ini berada di luar negeri, SEC dapat mengajukan kasus litigasi yang berhasil sebelumnya untuk menerapkan sanksi keuangan terhadap mereka.

3. Karena “persyaratan kepatuhan”, bursa terpusat dapat memilih untuk meninjau secara ketat penerbitan token atau meninggalkan altcoin untuk mematuhi persyaratan, sehingga membuat pembiayaan melalui ICO/IEO menjadi lebih sulit.

Faktanya, perjuangan SEC untuk mendapatkan kekuatan regulasi pasar kripto mungkin tidak berhenti di situ. Pada tahun 2018, profesor MIT Gensler mengatakan ETH adalah "bukan sebuah keamanan." Namun, pada bulan April 2023, ketua SEC Gensler menyatakan bahwa "sebagian besar aset kripto adalah sekuritas" dan menolak menjawab "apakah ETH adalah sekuritas." Mengingat CME telah lama mendaftarkan kontrak berjangka dan opsi ETH, Gensler dan SEC mungkin tidak akan membuat pernyataan dalam jangka pendek, namun setelah dukungan lebih lanjut diterima, SEC tidak akan mengesampingkan kemungkinan mengidentifikasi ETH dan bahkan BTC sebagai sekuritas. Lagi pula, bisnis penjualan jeruk pun perlu mendaftar ke SEC.

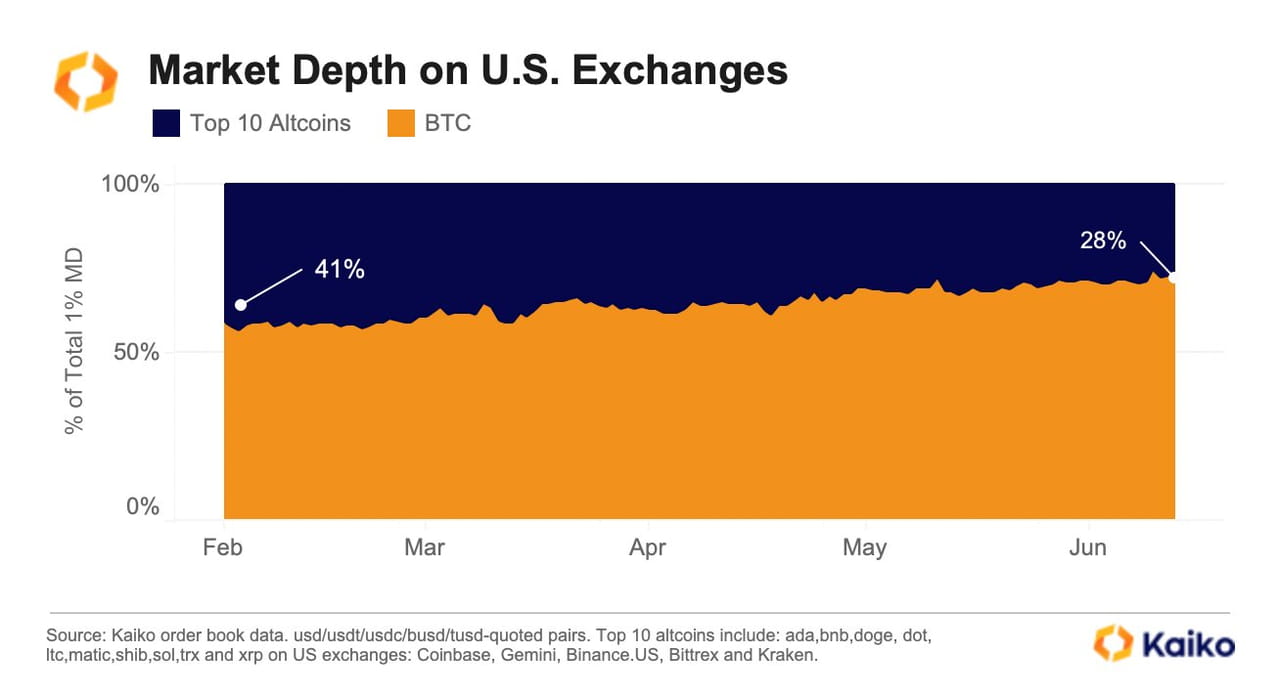

Namun terlepas dari apakah altcoin adalah sekuritas, gugatan SEC telah berdampak signifikan pada pasar kripto. Platform perdagangan online seperti Robinhood telah mengumumkan penghapusan pencatatan altcoin yang diidentifikasi sebagai "sekuritas" dalam dakwaan SEC, memicu penjualan panik oleh investor. Para pembuat pasar telah memilih untuk menarik likuiditas dari altcoin dan pasar kripto AS di bawah ancaman risiko kepatuhan. Akibatnya, kedalaman pasar yang tersedia bagi investor ritel AS turun seperempat hanya dalam satu minggu.

Perubahan kedalaman pasar altcoin dan BTC pertukaran kripto AS dari Februari hingga Juni 2023. Sumber: Kaiko

Perubahan kedalaman pasar altcoin dan BTC pertukaran kripto AS dari Februari hingga Juni 2023. Sumber: Kaiko

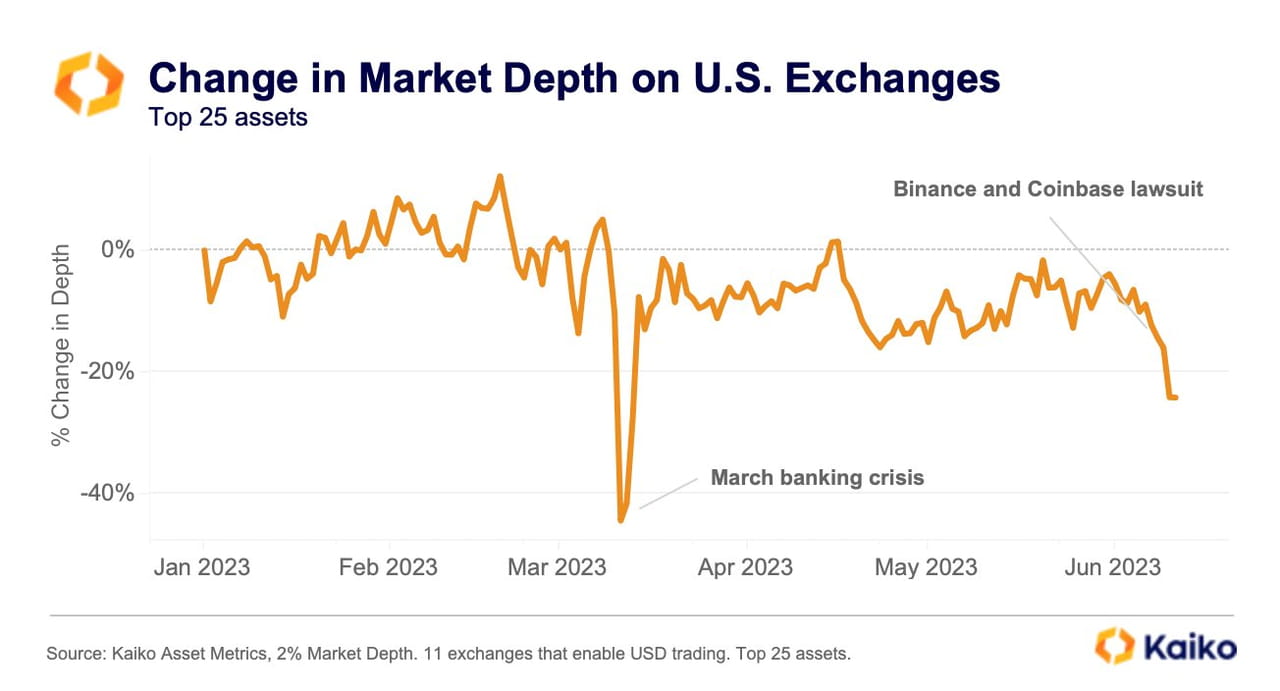

Perubahan kedalaman pasar pertukaran kripto AS sejak awal tahun 2023. Sumber: Kaiko

Perubahan kedalaman pasar pertukaran kripto AS sejak awal tahun 2023. Sumber: Kaiko

Meskipun BTC dan ETH belum diakui sebagai "sekuritas" untuk saat ini, dan telah menjadi "tempat berlindung yang aman" untuk likuiditas dari altcoin, apakah altcoin merupakan sekuritas? Mari kita gunakan kriteria SEC dalam menentukan sekuritas untuk membuat penilaian cepat.

Apakah Segelas Air Ini Sebuah Keamanan?

Standar SEC untuk menentukan "apakah suatu produk merupakan sekuritas" sudah ada sejak 77 tahun lalu hingga tahun 1946. Mari kita kesampingkan rasionalitas standar yang ditetapkan sebelum semua produk keuangan modern; Hukum adalah Hukum.

Kriteria tersebut diberi nama "Howey Test" -- nama tersebut berasal dari gugatan SEC terhadap perusahaan yang mencari nafkah dengan membeli dan menjual jeruk. Dalam gugatannya, SEC menetapkan bahwa "kontrak agen penanaman jeruk" perusahaan tersebut adalah "kontrak investasi" yang memenuhi standar sekuritas dan harus diatur. Sebagai ilustrasi, Hakim Frank Murphy menetapkan kriteria berikut untuk mendefinisikan "keamanan":

Investasi Uang: Pembeli harus memberikan dana kepada pemrakarsa proyek melalui uang tunai sebagai bentuk imbalan.

Perusahaan Umum: Kekayaan setiap investor terikat pada nasib investor lain, biasanya dikombinasikan dengan distribusi keuntungan yang proporsional. Dapat atau tidaknya investor memperoleh manfaat tergantung pada upaya pemrakarsa proyek. Keuntungan investor dan upaya pihak lain digabungkan dengan hasil operasi akhir.

Harapan Keuntungan: "Keuntungan" di sini dapat berupa apresiasi modal yang dihasilkan oleh investasi awal atau operasi bisnis atau pendapatan yang dihasilkan dengan menggunakan dana yang disediakan oleh pembeli. Apresiasi yang disebabkan oleh faktor-faktor eksternal seperti tren inflasi secara umum atau perkembangan ekonomi yang mempengaruhi penawaran dan permintaan aset-aset yang mendasarinya bukan termasuk dalam "laba".

Berasal Dari Upaya Orang Lain: Pemrakarsa proyek, penyelenggara, atau pihak ketiga terkait lainnya telah melakukan upaya pengelolaan yang diperlukan, dan upaya ini akan sangat mempengaruhi keberhasilan bisnis. Investor hanya perlu membayar biaya dan biaya tertentu dan tidak benar-benar berpartisipasi dalam pengoperasian dan pengelolaan proyek.

Mari gunakan kerangka ini untuk menilai kripto.

Perdagangan dan penyelesaian mata uang kripto biasanya dilakukan dalam BTC, ETH, dan stablecoin dan terkadang ditautkan ke token lain. BTC dan ETH bukanlah uang tunai; stablecoin bukanlah mata uang negara yang diterbitkan berdasarkan kredit nasional tetapi target sintetik berdasarkan aset dasar seperti obligasi, lebih mirip keberadaan "uang kertas". Oleh karena itu, hal ini tidak memenuhi definisi "investasi uang".

Jadi, apakah investor yang membeli mata uang kripto akan menerima dividen? Berbeda dengan sekuritas pada umumnya, mata uang kripto tidak memberikan dividen. Pemegang Crypto mungkin memiliki hak suara atau diskon. Selain itu, karena desentralisasi, manfaat yang diperoleh investor belum tentu terkait dengan upaya pemrakarsa proyek atau hasil akhir operasional. "Emosi" dan "spekulasi" mungkin memiliki dampak yang relatif lebih besar terhadap hasil investasi. Mungkin beberapa atribut mata uang kripto terkait dengan “perusahaan bersama”, namun sebagian besar mata uang kripto tidak memiliki fitur seperti itu.

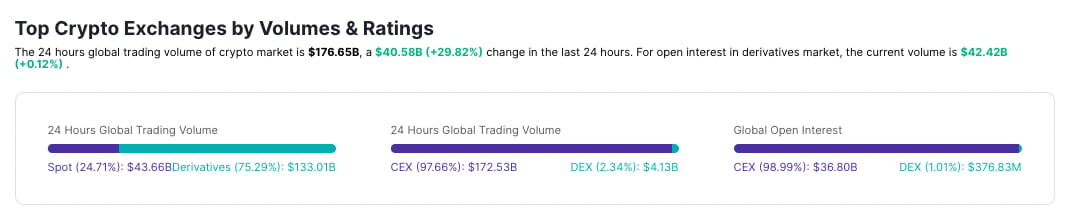

Dari perspektif keuntungan yang diharapkan, sebagian besar investor altcoin mendapatkan keuntungan dari faktor eksternal, seperti token yang terdaftar di bursa utama, pengakuan pasar terhadap konsep atau narasi baru, dan bahkan penemuan peluang spekulatif daripada investasi awal dan operasi bisnis. Dampak dari pembuat pasar terhadap keuntungan investor tidak dapat diabaikan. Pada Juni 2023, proporsi volume perdagangan derivatif di pasar kripto telah melampaui 75% dari total volume perdagangan, dan perilaku pembuatan pasar serta lindung nilai dari pembuat pasar derivatif memiliki dampak yang berkelanjutan dan signifikan terhadap harga. Dibandingkan dengan ini, “usaha operator proyek” bahkan bukan faktor utama yang mempengaruhi.

Perbandingan total volume perdagangan spot in-house dan volume perdagangan derivatif. Sumber: TokenInsight

Perbandingan total volume perdagangan spot in-house dan volume perdagangan derivatif. Sumber: TokenInsight

Demikian pula, karena sebagian besar faktor yang mempengaruhi pengembalian altcoin berasal dari faktor eksternal (likuiditas makro, emosi, spekulasi, dll.), manajemen pemrakarsa proyek, penyelenggara, dan afiliasi mungkin tidak memainkan peran penting. Selain itu, karena pengoperasian komunitas kripto biasanya mengadopsi model DAO, investor yang memegang altcoin memiliki hak untuk berpartisipasi dalam pengoperasian dan pengelolaan proyek.

Faktanya, investor memainkan peran kunci dalam pengoperasian dan pengelolaan proyek: pemungutan suara komunitas oleh pemegang token akan secara langsung menentukan masa depan proyek, dan pengembang serta kontributor anonim dari komunitas telah memberikan kontribusi yang tak terhapuskan terhadap pengoperasian dan pemeliharaan berbagai proyek. proyek, dan orang-orang ini adalah investor dan peserta proyek. Berhasil tidaknya proyek tersebut bergantung pada upaya bersama masyarakat, dan tentu saja dampak lingkungan makro tidak dapat diabaikan. Namun, dapat dipastikan bahwa pasar kripto tidak akan berkembang ke level saat ini hanya melalui upaya para pemrakarsa proyek.

Oleh karena itu, altcoin tampak seperti "surat berharga"; namun, sebagian besar altcoin tidak memenuhi kriteria Howey Test. Mungkin beberapa altcoin dapat dinilai sebagai "sebagian memenuhi Howey Test", tetapi ini tidak dapat mendefinisikannya sebagai sekuritas. Kemiripan genetik antara manusia dan jagung mendekati 50%; Namun, terbukti manusia bukanlah jagung.

Jika Air Pada Akhirnya Diakui sebagai Keamanan...

Meskipun kami telah membuktikan melalui banyak fakta bahwa "altcoin mungkin bukan sebuah keamanan," kita harus bersiap untuk kemungkinan terburuk.

Jika SEC akhirnya menang (yang mungkin memakan waktu beberapa tahun atau bahkan satu dekade), penerbit altcoin dan penyedia likuiditas akan menghadapi kesulitan yang belum pernah terjadi sebelumnya. Sebelum lulus uji Howey, sistem keuangan dan perbankan AS tidak akan memberikan layanan kepada klien dengan risiko kepatuhan tinggi yang diwakili oleh tim proyek web3; mereka harus memilih sistem lain. Selain itu, meskipun token proyek untuk sementara tidak dianggap sebagai sekuritas, masalah kepatuhan akan tetap menyertai serangkaian tautan seperti penerbitan token dan perdagangan.

Tempat-tempat seperti Hong Kong, Dubai, dan Korea Selatan mungkin merupakan pilihan yang tepat; otoritas pengatur di tempat-tempat ini lebih ramah terhadap pasar kripto. Namun, dibandingkan dengan pasar AS, tingkat layanan dan skala pembiayaan yang dapat disediakan oleh wilayah seperti Hong Kong masih memiliki banyak ruang untuk dikembangkan. Namun, penggantian saluran pembiayaan tidak diragukan lagi merupakan hal yang baik untuk tempat pendaratan tersebut. Untuk pasar kripto, ini berarti “penyeimbangan kembali internal”; posisi dominan Amerika Utara di pasar kripto mungkin melemah.

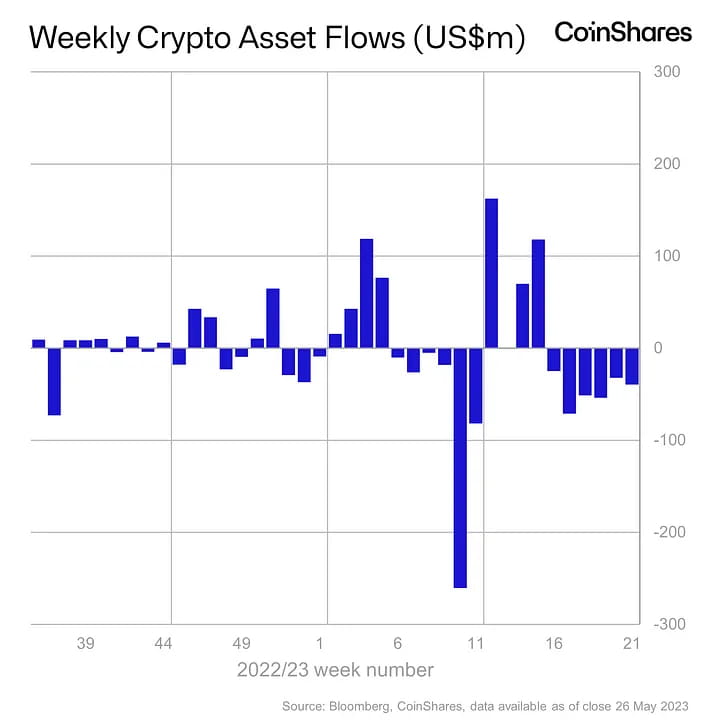

Bagi peserta penting lainnya di pasar kripto – lembaga manajemen aset, portofolio investasi altcoin yang pernah memberi mereka keuntungan besar telah menjadi “kentang panas”. Terlepas dari kerugian yang disebabkan oleh volatilitas tinggi, risiko kepatuhan saja dapat membuat mereka dengan tegas memilih untuk menutup semua posisi altcoin. Faktanya, setelah gugatan SEC, investor telah menarik diri dari fund manager yang mengelola altcoin; beberapa portofolio altcoin kehilangan 65% aset yang dikelola (AUM) dalam seminggu, dan skala arus keluar dana mingguan dari lembaga manajemen aset kripto besar telah mencapai $39 juta.

Aliran dana bersih produk manajemen aset kripto. Sumber: CoinShares

Aliran dana bersih produk manajemen aset kripto. Sumber: CoinShares

Tentu saja, institusi tidak serta merta melepaskan altcoin. Mengadakan return swap OTC pada altcoin tidak melanggar persyaratan kepatuhan (selama pihak lawan setuju); demikian pula, memiliki indeks berjangka dan opsi pada altcoin adalah pilihan yang tepat. Dapat diharapkan bahwa untuk beberapa wilayah yang ramah terhadap regulasi kripto, indeks dan derivatif terkait altcoin tampak menguntungkan. Namun, sebelum hal ini terjadi, altcoin untuk sementara mungkin "mundur di belakang layar" dalam portofolio institusional - hal ini sulit untuk dihindari.

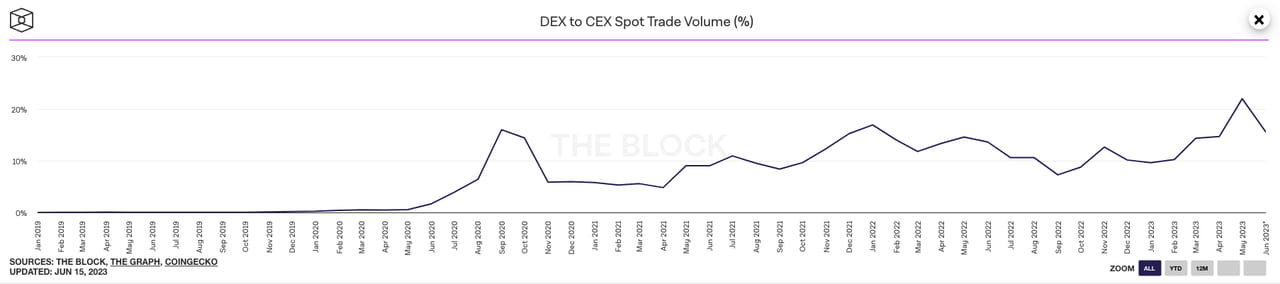

Perbandingan volume perdagangan spot bursa terdesentralisasi dan terpusat, per Juni 2023. Sumber: The Block

Perbandingan volume perdagangan spot bursa terdesentralisasi dan terpusat, per Juni 2023. Sumber: The Block

Bagi investor ritel, kepatuhan tampaknya tidak menjadi masalah; mereka lebih bersedia memiliki aset kripto dibandingkan rekening bank. Oleh karena itu, bagi investor ritel, pasar luar negeri dan pasar on-chain dapat diterima; mereka bisa berdagang di mana saja. Investor ritel sebenarnya telah memberikan suaranya; risiko peraturan tambahan untuk bursa terpusat mendorong investor menuju bursa yang terdesentralisasi. Dengan lebih banyak peristiwa regulasi, kita mungkin menyaksikan perkembangan lebih lanjut dari pasar on-chain.

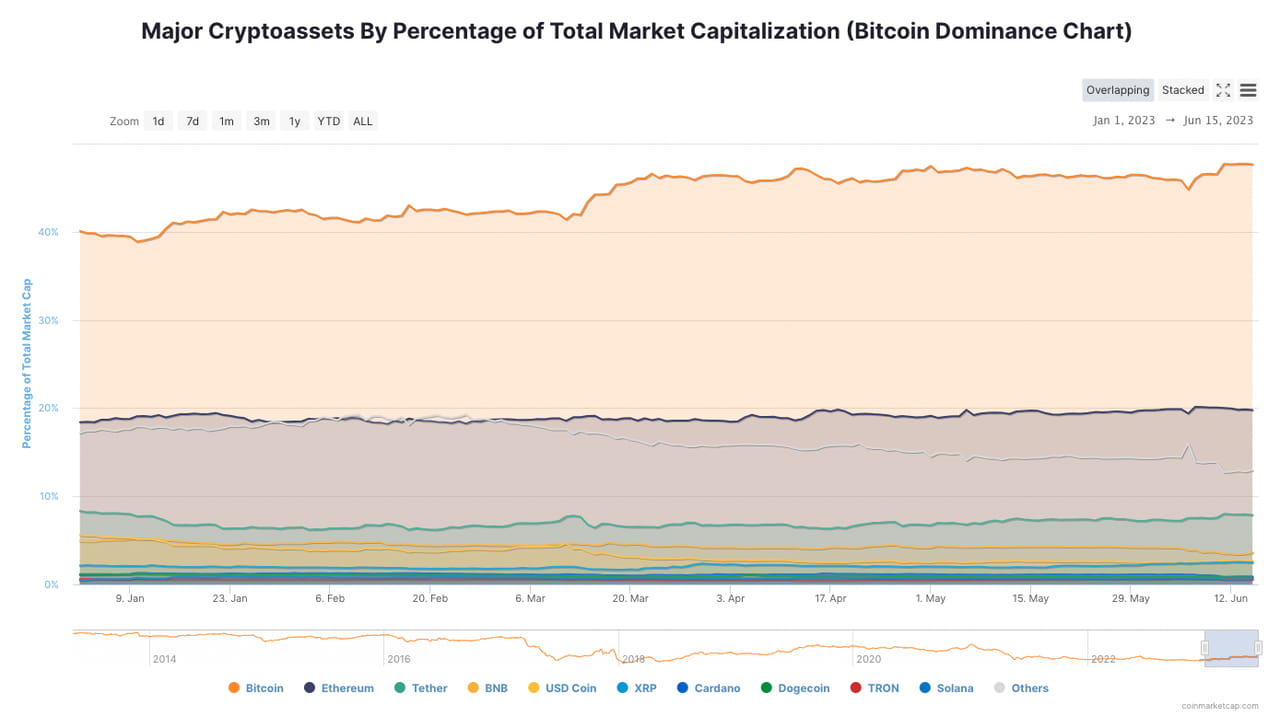

Perubahan pangsa pasar aset kripto utama, per Juni 2023. Sumber: Coinmarketcap

Perubahan pangsa pasar aset kripto utama, per Juni 2023. Sumber: Coinmarketcap

Namun secara keseluruhan, terlepas dari apakah altcoin merupakan sekuritas atau bukan, dampak penghindaran risiko bersifat jangka panjang. Meskipun investor institusi dan ritel memiliki beragam cara untuk menghindari risiko kepatuhan, kepatuhan itu sendiri adalah sebuah risiko—kepatuhan melindungi investor sekaligus meningkatkan biaya perdagangan semua investor, dan konsekuensinya sudah mulai terlihat. Investor ritel dan institusi mendapatkan kembali preferensi mereka terhadap BTC dan ETH, sementara altcoin diabaikan, dan pangsa mereka terus menyusut.

Selain itu, tekanan likuiditas pasar kripto semakin meningkat di lingkungan makro saat ini. BTC, ETH, dan stablecoin saat ini merupakan tujuan likuiditas teraman bagi investor kripto. Pasar penurunan altcoin mungkin akan bertahan lama, dan kita harus bersiap menghadapinya.