【Ringkasan】:

Ringkasan Pasar: Krisis plafon utang terus mengganggu pasar pada awal minggu; namun, kemajuan signifikan telah dicapai pada paruh kedua minggu ini. Laporan laba Nvidia yang lebih baik dari perkiraan memicu perburuan teknologi inti seperti AI dan chip, yang menyebabkan lonjakan di pasar saham AS. Sementara itu, aset defensif menurun karena dana difokuskan pada sektor teknologi.

Indikator Ekonomi: Data PMI menunjukkan adanya divergensi dalam perekonomian pada bulan Mei, dengan sektor jasa tetap kuat dan manufaktur bangkit kembali. Penjualan barang tahan lama dan PCE mencerminkan inflasi yang terus-menerus, yang menunjukkan perekonomian yang tangguh, yang menyebabkan ekspektasi kenaikan suku bunga pada bulan Juni meningkat sementara ekspektasi penurunan suku bunga untuk tahun ini menghilang.

Pasar Mata Uang Kripto: Didorong oleh optimisme ekstrem di sektor teknologi, pasar mata uang kripto juga bangkit kembali. Namun, ekspektasi kenaikan suku bunga acuan, bersamaan dengan antisipasi penarikan likuiditas pasar oleh TGA, menciptakan resistensi terhadap keberlanjutan pemulihannya.

Negosiasi Batas Utang: Presiden AS Biden dan Ketua DPR McCarthy mencapai kesepakatan anggaran pada prinsipnya, menaikkan batas utang selama 19 bulan. Perhatian pasar beralih ke hari Rabu dan Jumat ketika DPR dan Senat akan memberikan suara mengenai masalah tersebut. Mengingat perkiraan menipisnya dana pada hari Jumat, proses pemungutan suara diperkirakan tidak akan menemui kejutan apa pun.

Opini: Juni hingga Agustus adalah waktu yang kritis karena empat kontradiksi utama akan menjadi sangat jelas. Keempat kontradiksi utama ini meliputi penerbitan obligasi nasional baru, polarisasi ekstrem di pasar saham, Federal Reserve menaikkan titik akhir suku bunga, dan daya tarik yang kuat dari pendapatan tetap terhadap dana. Pengembangan AI diharapkan dapat mengurangi ketergantungan investor pada perubahan suku bunga, dan meskipun valuasi sudah tinggi, hal itu tidak masuk akal, sehingga memberi ruang bagi fase gelembung untuk terus berlanjut. Sentimen optimis kemungkinan akan menyebar ke kripto

Ikhtisar Pasar Mingguan:

Minggu lalu, pasar saham global menunjukkan tren yang berbeda karena negosiasi untuk menaikkan pagu utang AS terus berlanjut dan optimisme seputar kecerdasan buatan (AI) tumbuh. Pasar saham AS dan Jepang mengakhiri minggu dengan kuat, sementara pasar Eropa bangkit pada hari Jumat tetapi akhirnya ditutup lebih rendah. Pasar saham Tiongkok tetap lemah sepanjang minggu, berakhir dengan kerugian.

Di pasar saham AS, AI tidak diragukan lagi menjadi topik terhangat minggu ini, dengan sektor teknologi melonjak lebih dari 5% dan sektor komunikasi naik lebih dari 1%. Di sisi lain, sektor defensif seperti barang kebutuhan pokok konsumen dan material tertinggal, keduanya turun lebih dari 3%. Hal ini menunjukkan bahwa dana terus menjauh dari aset defensif dan beralih ke industri dengan potensi pertumbuhan yang lebih tinggi.

Minggu lalu, data ekonomi yang kuat dan retorika keras dari pejabat bank sentral membunyikan peringatan tentang ekspektasi suku bunga, karena orang-orang menyadari bahwa inflasi akan tetap tinggi untuk jangka waktu yang lebih lama. Hal ini menyebabkan kenaikan berkelanjutan dalam imbal hasil Treasury AS:

Imbal hasil obligasi Treasury 30 tahun mencapai level penting 4%, mencapai level tertinggi sejak akhir tahun lalu.

Imbal hasil Treasury 10 tahun naik dari 3,66% menjadi 3,81%, dan imbal hasil Treasury 2 tahun naik dari 4,24% menjadi 4,57%, keduanya mencapai level tertinggi sejak Maret tahun ini.

Imbal hasil Treasury jangka pendek, termasuk suku bunga 1 bulan dan 3 bulan, mengalami sedikit penurunan, yang menunjukkan berkurangnya kekhawatiran pasar tentang risiko plafon utang.

Selain itu, minyak mentah AS naik 1,2% menjadi $72,67, karena negara-negara penghasil minyak utama merilis informasi yang saling bertentangan tentang penyesuaian pasokan di masa mendatang.

Harga emas spot mengalami sedikit peningkatan sebesar 0,33% menjadi $1.946,69 per ons. Hal ini dapat dikaitkan dengan meredanya krisis negosiasi plafon utang dan spekulasi pasar tentang kenaikan suku bunga oleh Federal Reserve, yang mengurangi permintaan aset safe haven seperti emas. Kenaikan suku bunga riil juga berdampak negatif pada aset bebas bunga seperti emas, yang secara teoritis dapat memberikan tekanan potensial pada harga BTC.

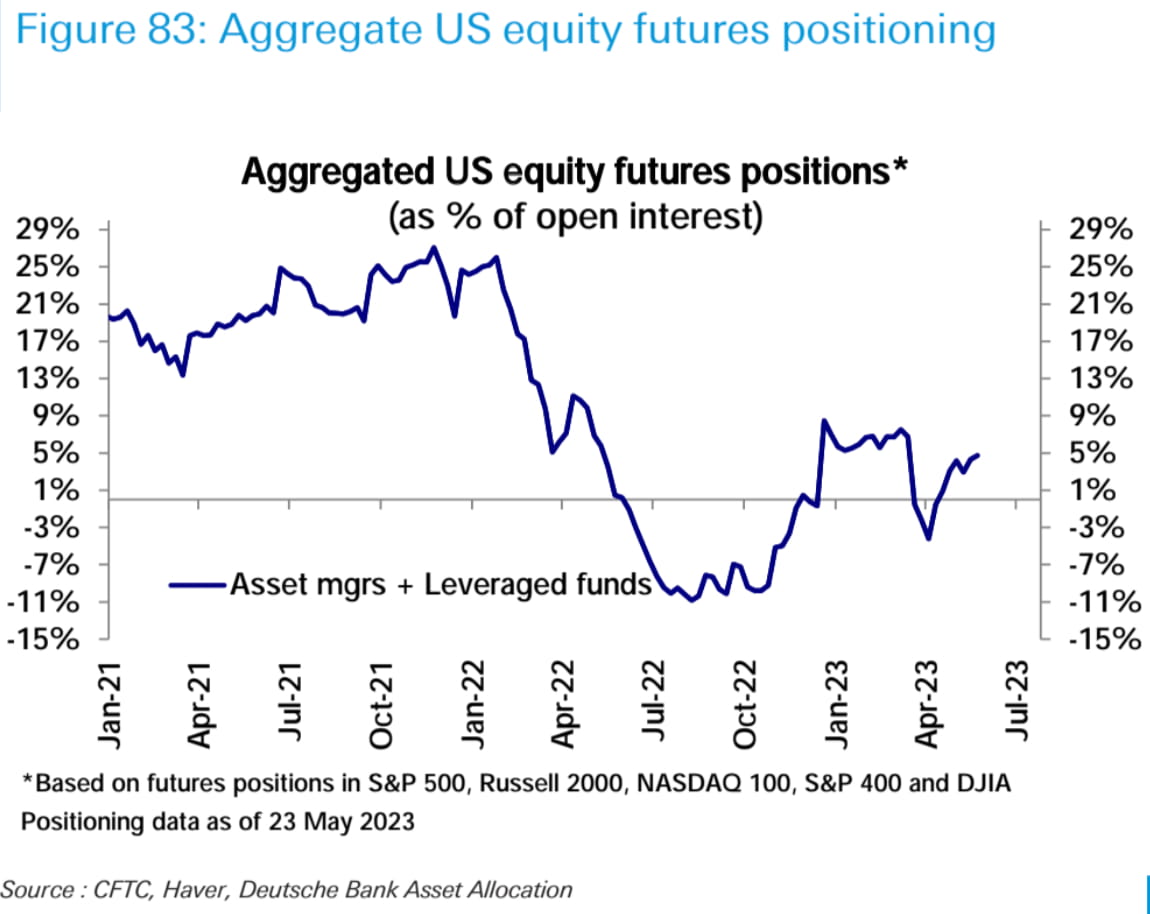

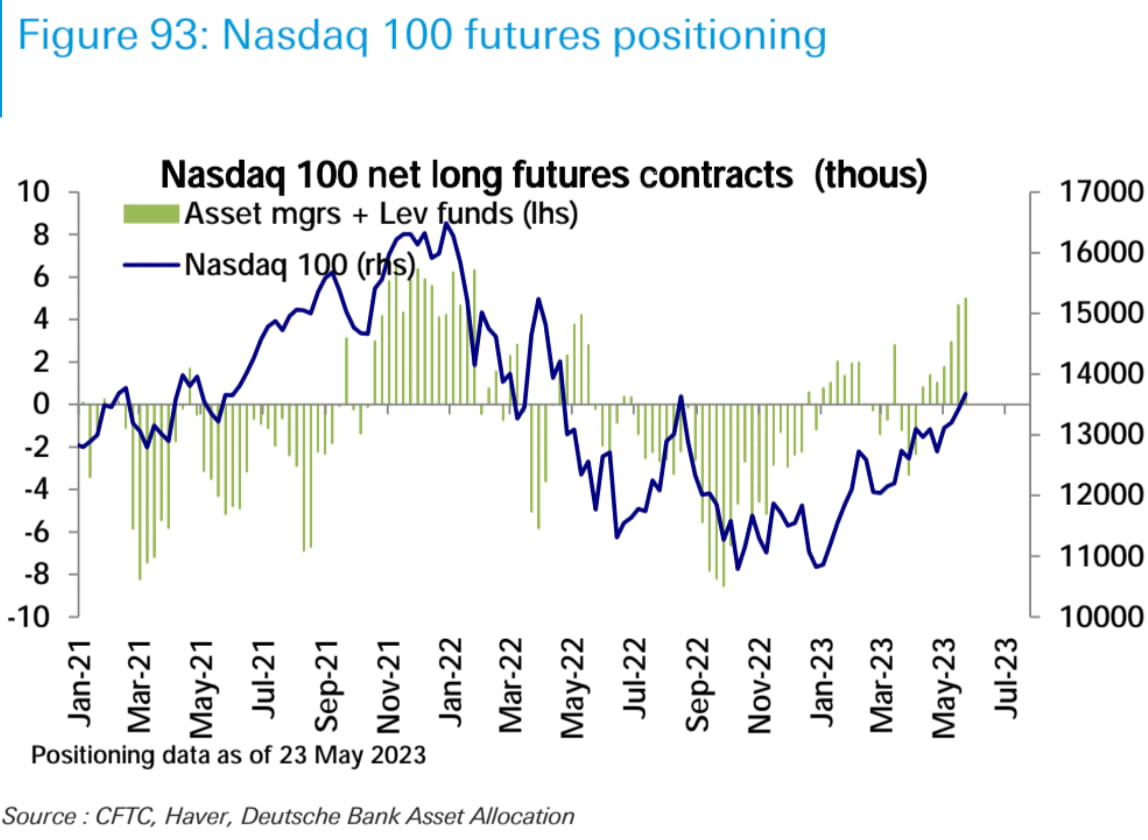

Perubahan Posisi CFTC Futures:

Secara keseluruhan, posisi net long di saham AS (manajer aset + dana dengan leverage) mengalami sedikit peningkatan minggu lalu. Namun, terdapat perbedaan yang signifikan di antara tiga indeks utama. Posisi net long di Nasdaq meningkat ke level tertinggi sejak awal 2022, sementara posisi net long di S&P 500 sedikit menurun. Posisi net short di Russell 2000 berkurang secara signifikan dan sekarang hampir kembali ke level netral. Perubahan posisi ini sejalan dengan tren yang diamati di pasar spot.

Di pasar obligasi, posisi short neto meningkat mendekati rekor tertinggi, dengan posisi short neto meningkat untuk jatuh tempo 2 tahun, 5 tahun, dan 10 tahun, sementara posisi short neto menurun untuk jatuh tempo 30 tahun. Di pasar valuta asing, posisi short neto pada dolar AS sedikit menurun, terutama karena sedikit penurunan pada posisi long neto pada euro.

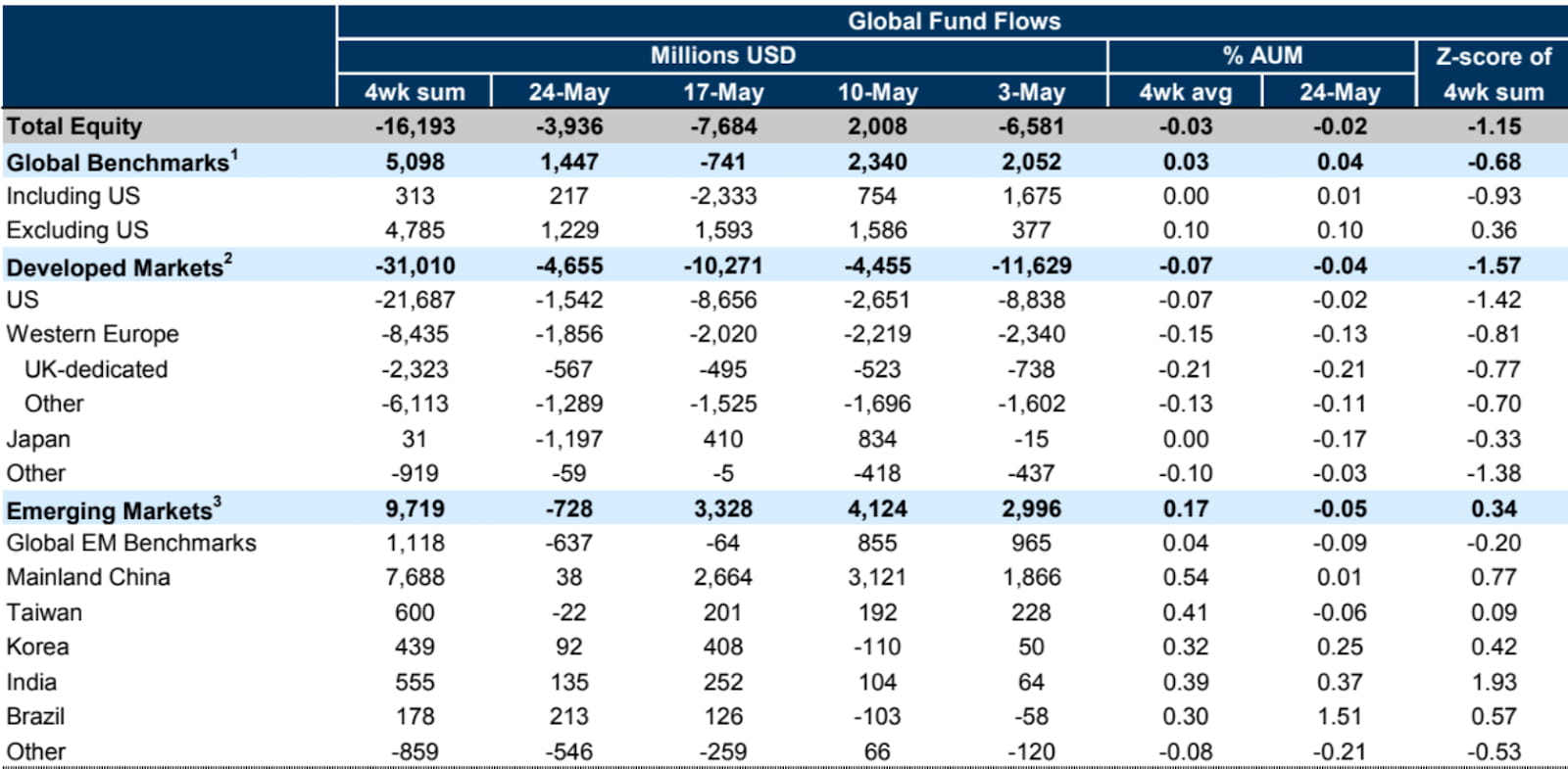

Aliran dana ekuitas global:

Menurut data EPFR, hingga minggu yang berakhir pada tanggal 24, dana ekuitas global terus mengalami arus keluar bersih, yang mencapai -$4 miliar untuk minggu tersebut. Hal ini menunjukkan peningkatan dibandingkan dengan -$8 miliar pada minggu sebelumnya. Dana ekuitas pasar maju memimpin arus keluar, dengan dana ekuitas AS mengalami arus keluar selama enam minggu berturut-turut, meskipun pada kecepatan yang jauh lebih lambat dibandingkan minggu sebelumnya. Dana ekuitas pasar berkembang juga mengalami arus keluar bersih.

Negosiasi Plafon Utang:

Presiden AS Biden dan Ketua DPR McCarthy telah mencapai kesepakatan anggaran sementara untuk menaikkan pagu utang selama 19 bulan hingga 18 Mei 2025. Karena kesepakatan ini merupakan kompromi, solusi kompromi apa pun hampir pasti akan kehilangan penentangan dari kubu paling kiri dan paling kanan, sehingga fokus pasar telah beralih ke apakah kesepakatan tersebut akan disahkan di kedua kamar Kongres minggu ini.

Saat ini, para pemimpin kedua partai menyatakan keyakinannya bahwa perjanjian plafon utang akan disahkan. RUU tersebut perlu mendapatkan 218 suara di DPR dan 51 suara di Senat. Presiden Biden sangat mendesak Kongres untuk segera meloloskan perjanjian utang AS dan tidak mengharapkan situasi apa pun yang dapat merusak perjanjian tersebut. McCarthy mengklaim bahwa 95% anggota parlemen di partai tersebut "bersemangat" dengan perjanjian tersebut, tetapi ia mengakui bahwa RUU tersebut "tidak memiliki semua yang diinginkan semua orang, tetapi dalam pemerintahan yang terpecah, inilah yang akan terjadi."

Menteri Keuangan Yellen telah memperbarui tanggal kapan pemerintah akan menghabiskan dananya menjadi 5 Juni (empat hari lebih lambat dari perkiraan awal), mendesak Kongres untuk mencapai hasil negosiasi sesegera mungkin untuk menghindari gagal bayar utang.

Senat diperkirakan akan memberikan suara pada RUU tersebut pada hari Rabu, dan DPR akan memberikan suara paling cepat pada hari Jumat, karena hari Jumat sudah menjadi tanggal terakhir yang diperkirakan Departemen Keuangan untuk penipisan uang tunai. Oleh karena itu, kemajuan minggu ini harus bebas dari kesalahan. Meskipun kemungkinan kejadian tak terduga yang mengganggu pengesahan RUU saat ini rendah, setiap kejadian tak terduga selama proses pemungutan suara yang menunda pengesahan RUU tersebut melewati Tanggal-X dan hingga minggu depan akan meningkatkan ketidakpastian pasar.

Data Ekonomi Utama Minggu Lalu:

Data ekonomi paling berpengaruh yang dirilis minggu lalu adalah Indeks Harga Pengeluaran Konsumsi Pribadi (PCE) dan Penjualan Barang Tahan Lama, yang berdampak signifikan. Data tersebut menunjukkan bahwa inflasi tetap kuat, dan ekonomi tetap tangguh, yang selanjutnya meningkatkan ekspektasi kenaikan suku bunga pada bulan Juni.

Indeks PCE bulan April naik sebesar 0,4% secara bulanan, melampaui ekspektasi sebesar 0,3% dan kenaikan sebesar 0,1% pada bulan sebelumnya. Secara tahunan, indeks meningkat sebesar 4,4%, juga melampaui ekspektasi sebesar 4,3% dan 4,3% pada bulan sebelumnya. Indeks PCE inti, yang tidak termasuk makanan dan energi, juga naik sebesar 0,4% secara bulanan, melampaui ekspektasi sebesar 0,3% dan kenaikan sebesar 0,3% pada bulan sebelumnya. Secara tahunan, indeks meningkat sebesar 4,7%, melampaui ekspektasi sebesar 4,6% dan 4,6% pada bulan sebelumnya.

Jelas, data ini menunjukkan bahwa inflasi tetap persisten. Meskipun Federal Reserve menaikkan suku bunga sebesar 125 basis poin sejak Desember tahun lalu, indeks PCE inti tetap berada di sekitar 4,7% tanpa penurunan. Data ini semakin mendukung ekspektasi kenaikan suku bunga di masa mendatang oleh Federal Reserve.

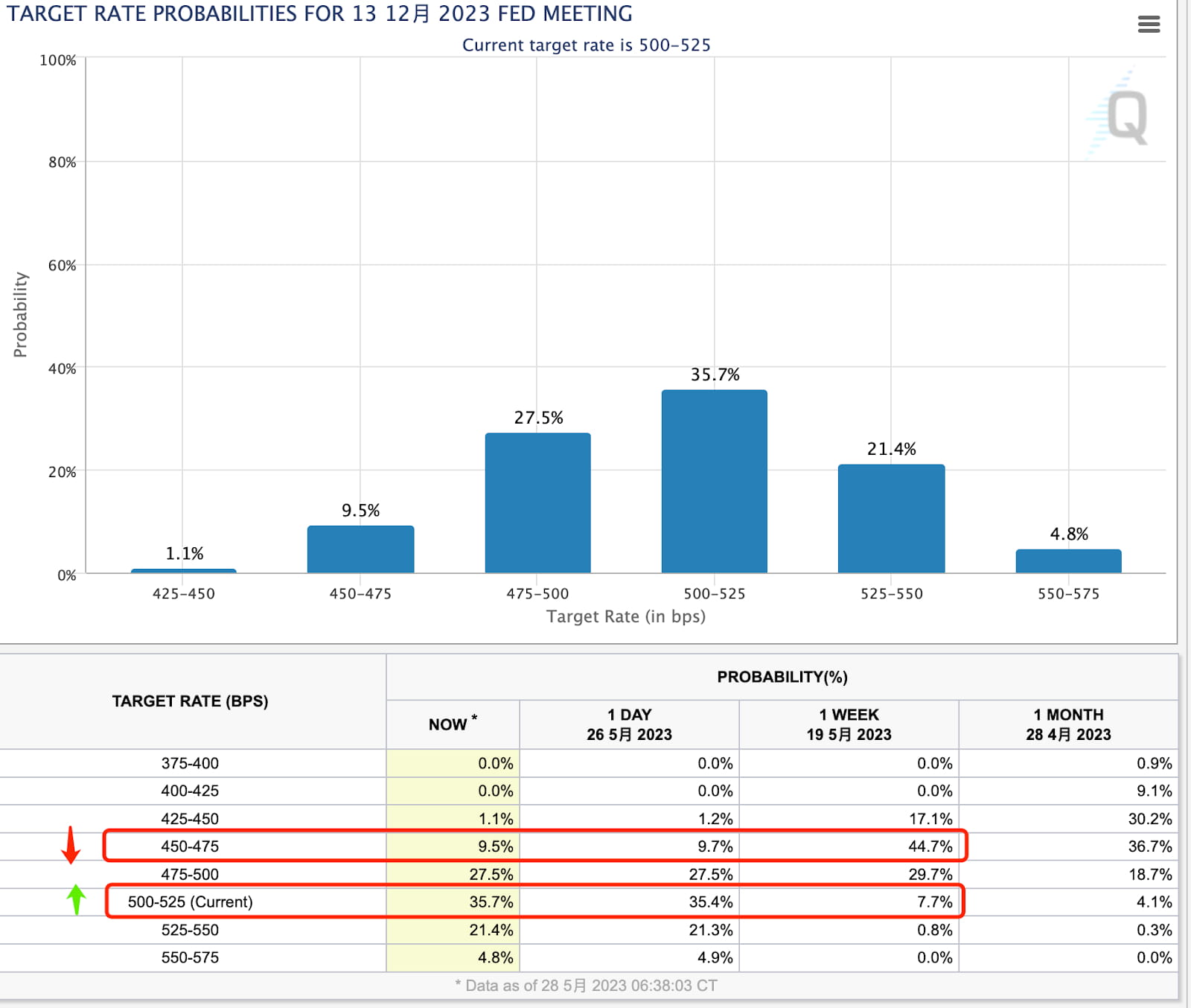

Begitu data aktual dirilis, suku bunga berjangka CME langsung memperkirakan kemungkinan kenaikan suku bunga sebesar 70% pada pertemuan FOMC berikutnya, dibandingkan dengan hanya 17% pada minggu sebelumnya. Ini berarti bahwa pasar sebelumnya yakin akan ada jeda dalam kenaikan suku bunga, tetapi Jumat lalu, ekspektasi bergeser ke arah kenaikan suku bunga yang berkelanjutan.

Ada beberapa rilis data penting di masa mendatang, termasuk Non-Farm Payrolls dan Consumer Price Index (CPI) bulan Mei. Jika salah satu dari laporan ini menunjukkan kinerja yang kuat, harapan untuk jeda kenaikan suku bunga pada pertemuan bulan Juni dan Juli akan berkurang. Mengingat konsumen juga akan melakukan perjalanan musim panas, hal ini akan semakin merangsang konsumsi dan berkontribusi pada tekanan inflasi.

Selain inflasi, data hari Jumat juga menunjukkan pertumbuhan pendapatan dan konsumsi pribadi. Pendapatan pribadi naik sebesar 0,4% per bulan, melampaui kenaikan 0,3% bulan sebelumnya. Di sisi lain, konsumsi melonjak sebesar 0,8% per bulan, dibandingkan dengan hanya 0,1% bulan sebelumnya. Di sisi jasa, hal ini didorong oleh jasa keuangan, asuransi, dan perawatan kesehatan, sementara di sisi barang, hal ini didorong oleh mobil baru dan farmasi.

Di sisi lain, tingkat tabungan menurun lagi, dari 4,5% menjadi 4,1%, yang semakin menegaskan tingginya keyakinan konsumen yang berkelanjutan di kalangan warga Amerika.

Berbicara tentang konsumsi yang kuat, laporan barang tahan lama pada hari Jumat juga mencerminkan tren yang sama: Penjualan barang tahan lama pada bulan April meningkat sebesar 1,1% secara bulanan, sementara ekspektasi untuk penurunan sebesar 0,8%. Bulan Maret mengalami peningkatan yang direvisi sebesar 0,1% menjadi 3,3%. Peningkatan signifikan pada bulan Maret terutama didorong oleh pesanan besar untuk Boeing, tetapi jika kita mengecualikan pesawat pertahanan dan peralatan militer, penjualan barang tahan lama sebenarnya menurun. Namun, data April menunjukkan rebound yang solid. Tidak termasuk pesawat pertahanan dan teknologi, penjualan barang tahan lama meningkat sebesar 1,4% secara bulanan, jauh lebih tinggi dari penurunan 0,6% pada bulan Maret dan penurunan 0,2% pada bulan Februari. Di antara kontributor terbesar, manufaktur meningkat sebesar 1,7% secara bulanan, sementara mesin dan peralatan naik sebesar 1,0%, dan otomotif dan suku cadang hanya mengalami penurunan marjinal sebesar 0,1%.

Data penting lainnya dari minggu lalu:

Angka akhir Indeks Kepercayaan Konsumen Universitas Michigan untuk bulan Mei naik menjadi 59,2, melampaui angka awal sebesar 57,7.

Klaim pengangguran awal di Amerika Serikat adalah 229.000, lebih rendah dari yang diharapkan yaitu 245.000, dengan nilai sebelumnya direvisi menjadi 225.000. Hingga minggu yang berakhir pada tanggal 13 Mei, klaim pengangguran lanjutan mencapai 1,794 juta, di bawah yang diharapkan yaitu 1,8 juta, dengan nilai sebelumnya sebesar 1,799 juta.

Tingkat pertumbuhan PDB riil kuartal ke kuartal tahunan untuk kuartal pertama di Amerika Serikat direvisi dari 1,1% menjadi 1,3%. Tingkat pertumbuhan tahunan pengeluaran konsumsi pribadi (PCE) kuartal ke kuartal direvisi dari 3,7% menjadi 3,8%, sementara tingkat pertumbuhan tahunan inti PCE (tidak termasuk makanan dan energi) kuartal ke kuartal direvisi dari 4,9% menjadi 5%.

PMI Manufaktur Markit awal untuk bulan Mei di Amerika Serikat adalah 48,5, di bawah ekspektasi 50, dengan nilai sebelumnya di 50,2. PMI Jasa adalah 55,1, lebih tinggi dari ekspektasi 52,5, dengan nilai sebelumnya di 53,6. PMI Gabungan adalah 54,5, melebihi ekspektasi 53, dengan nilai sebelumnya di 53,4.

Peristiwa penting minggu ini:

Senin: Memorial Day di Amerika Serikat dan Spring Bank Holiday di Inggris Raya, pasar saham ditutup di kedua negara.

Selasa: Indeks Keyakinan Konsumen AS untuk bulan Mei.

Rabu: Dewan Perwakilan Rakyat memberikan suara mengenai pagu utang.

Kamis: Laporan Ketenagakerjaan ADP AS untuk bulan Mei.

Jumat: Penggajian Nonpertanian AS untuk bulan Mei (konsensusnya adalah pasar tenaga kerja mulai mendingin), pemungutan suara Senat mengenai pagu utang.

Laporan pendapatan di AS mencakup HP pada hari Selasa, Salesforce, C3.AI, dan Chewy pada hari Rabu, Dollar General, Macy’s, Bilibili, Lululemon, dan Dell pada hari Kamis.

Komentar kami:

Periode Juni hingga Agustus merupakan waktu yang krusial, karena empat kontradiksi utama akan terlihat jelas (di sini, kita hanya akan membahas Amerika Serikat; artikel mendatang akan membahas topik seperti kebijakan moneter Jepang, inflasi di Eropa, dan kemajuan di Tiongkok).

Kontradiksi 1: Saat ini, pasar memperkirakan bahwa dalam waktu tiga bulan setelah mencapai kesepakatan plafon utang, sekitar $500 miliar hingga $700 miliar obligasi Treasury AS baru akan diterbitkan. Hal ini menunjukkan pengurasan likuiditas negatif yang seharusnya, pada margin tertentu, menekan kinerja aset berisiko.

Sumber dana yang mungkin untuk menyerap penerbitan obligasi pemerintah baru termasuk dana pasar uang dan perjanjian pembelian kembali terbalik (RRP), serta penurunan simpanan bank. Jika indikator ini menunjukkan penurunan, itu akan dilihat sebagai tanda positif, yang menunjukkan bahwa pengurasan likuiditas telah diimbangi.

Selain itu, perlu dicatat bahwa menaikkan pagu utang berarti mengurangi pengeluaran pemerintah selama dua tahun ke depan, meskipun skalanya tidak mungkin mengubah prospek ekonomi secara signifikan.

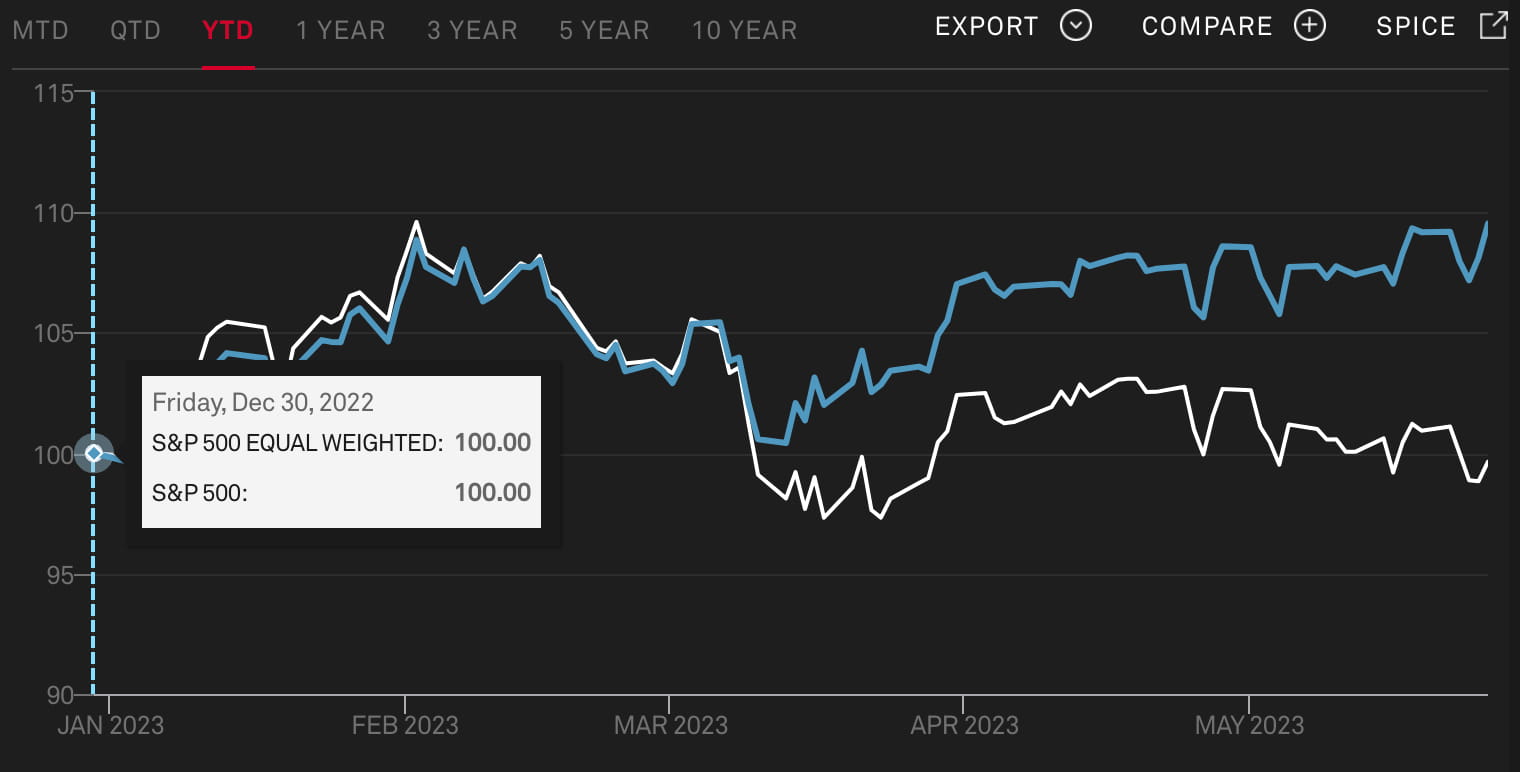

Kontradiksi 2: Di pasar saham, hampir semua raksasa industri menjadi lebih besar, termasuk teknologi, perbankan, energi, ritel, perawatan kesehatan, dan pertahanan, antara lain. Inilah sebabnya kita melihat indeks S&P yang tertimbang kapitalisasi pasar meningkat, sementara indeks S&P yang tertimbang sama turun. Tren ini khususnya terlihat sejak Maret. Karena reli ini didorong oleh AI sebagai penggerak utama, manfaat jangka pendek dalam hal efisiensi atau kinerja mungkin tidak tercermin di berbagai industri. Ada kemungkinan terbentuknya gelembung di sektor AI dan teknologi, terutama mengingat rasio P/E perusahaan teknologi besar sudah lebih dari dua kali lipat rasio P/E perusahaan biasa. Pasar dihadapkan pada pertanyaan apakah masih dapat membenarkan investasi pada saham dengan valuasi yang semakin mahal.

Kontradiksi 3:

Akhir-akhir ini, telah terjadi peningkatan signifikan dalam komentar agresif dari pejabat Fed, disertai dengan data ekonomi yang kuat dan berkelanjutan. Akibatnya, suku bunga berjangka untuk paruh kedua tahun 2023 terus menurun. Awal bulan ini, prediksi pasar menunjukkan potensi penurunan suku bunga hampir 100 basis poin, tetapi sekarang diharapkan tidak akan ada penurunan suku bunga (sesuai dengan dot plot Maret Fed). Pergeseran cepat ini terjadi minggu lalu, dan dampaknya yang berkelanjutan dapat dianggap masih belum sepenuhnya terwujud.

Kontradiksi 4:

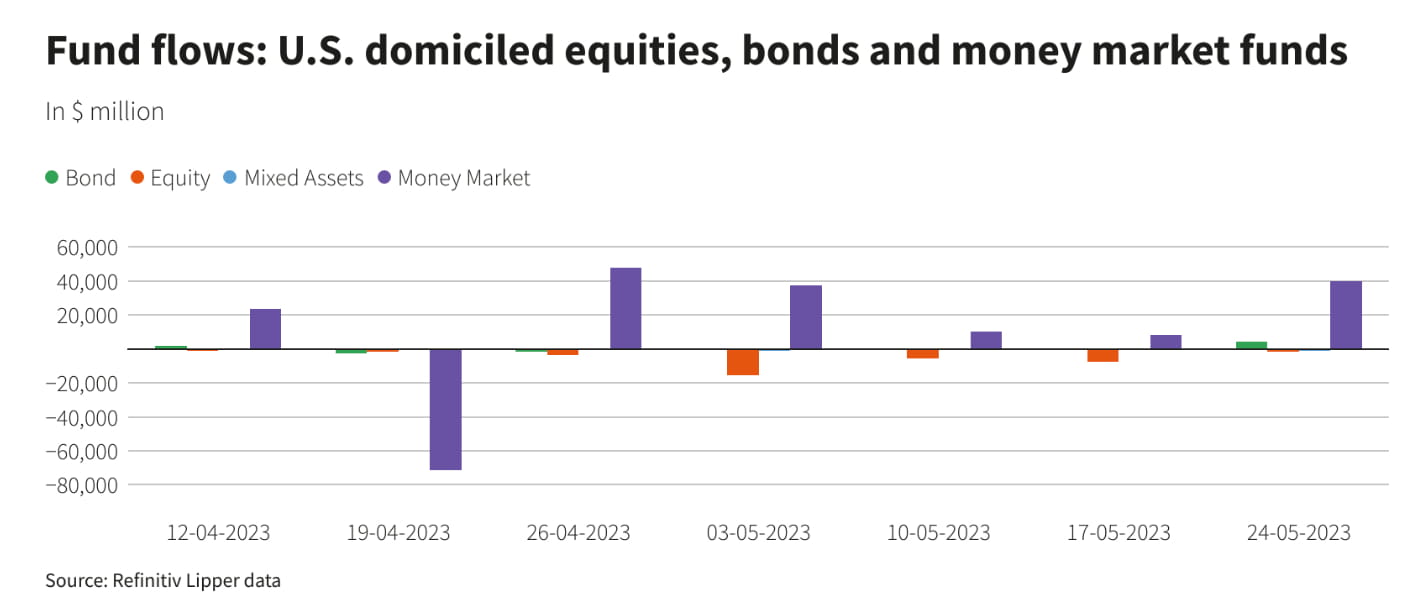

Meskipun sentimen optimis di pasar saham, masih ada aliran dana masuk yang signifikan ke dana pasar uang AS minggu lalu (+$39,9 miliar, tertinggi dalam lima minggu). Hal ini menunjukkan daya tarik yang kuat dari aset pendapatan tetap dan menunjukkan bahwa daya tarik ini akan tetap stabil dalam beberapa bulan mendatang, bahkan di tengah memudarnya ekspektasi penurunan suku bunga.

Kesimpulannya, sebagian besar saham tidak ikut serta dalam tren naik, dan tren saat ini sangat dipengaruhi oleh sektor teknologi, khususnya perusahaan yang terkait erat dengan teknologi AI dan chip. Dominasi beberapa saham teknologi berkapitalisasi besar dapat membuat pasar rentan, dan kemunduran apa pun untuk indeks teknologi utama seperti "MAGMA" atau "NYFANG," seperti laba yang mengecewakan atau perubahan dalam peraturan industri, dapat memiliki implikasi signifikan bagi seluruh pasar.

Ada pula kemungkinan lebih banyak saham mengikuti tren naik perusahaan teknologi besar, yang akan mempertahankan pasar saham dalam jangka panjang tetapi akan membutuhkan data laba yang solid untuk mendukungnya. Meskipun AI memang telah mengurangi ketergantungan investor pada perubahan suku bunga, dapat diperkirakan bahwa beberapa perusahaan akan mencoba memanfaatkan konsep AI dalam beberapa bulan mendatang. Namun, perlu waktu untuk mengamati industri mana yang benar-benar dapat memperoleh manfaat dari AI. Setiap kenaikan harga saham yang tidak didukung oleh kinerja atau peningkatan dividen rentan terjadi.

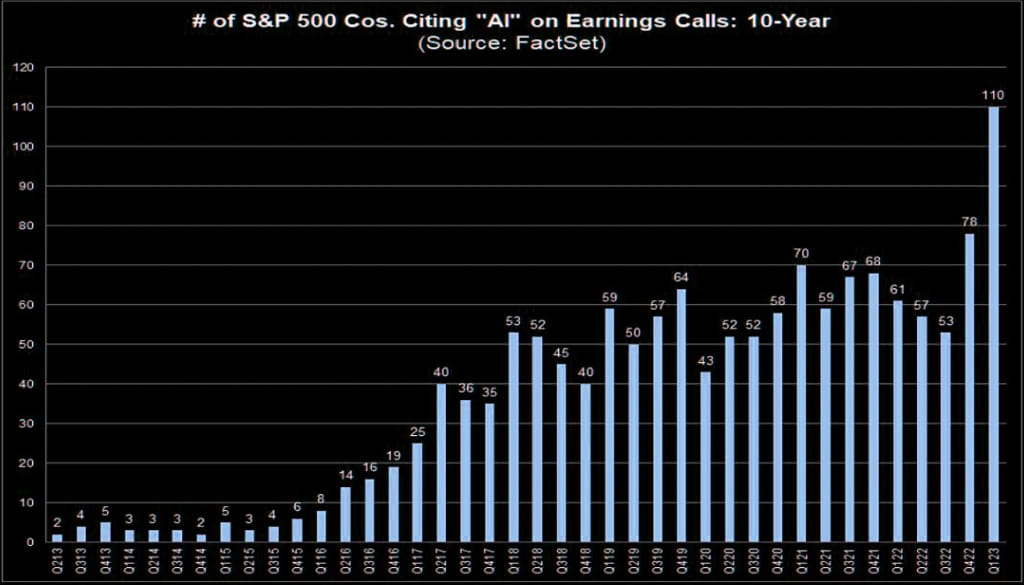

Misalnya, menurut data Factset, hanya 110 perusahaan di S&P 500 yang menyebutkan kecerdasan buatan dalam panggilan konferensi terbaru mereka.

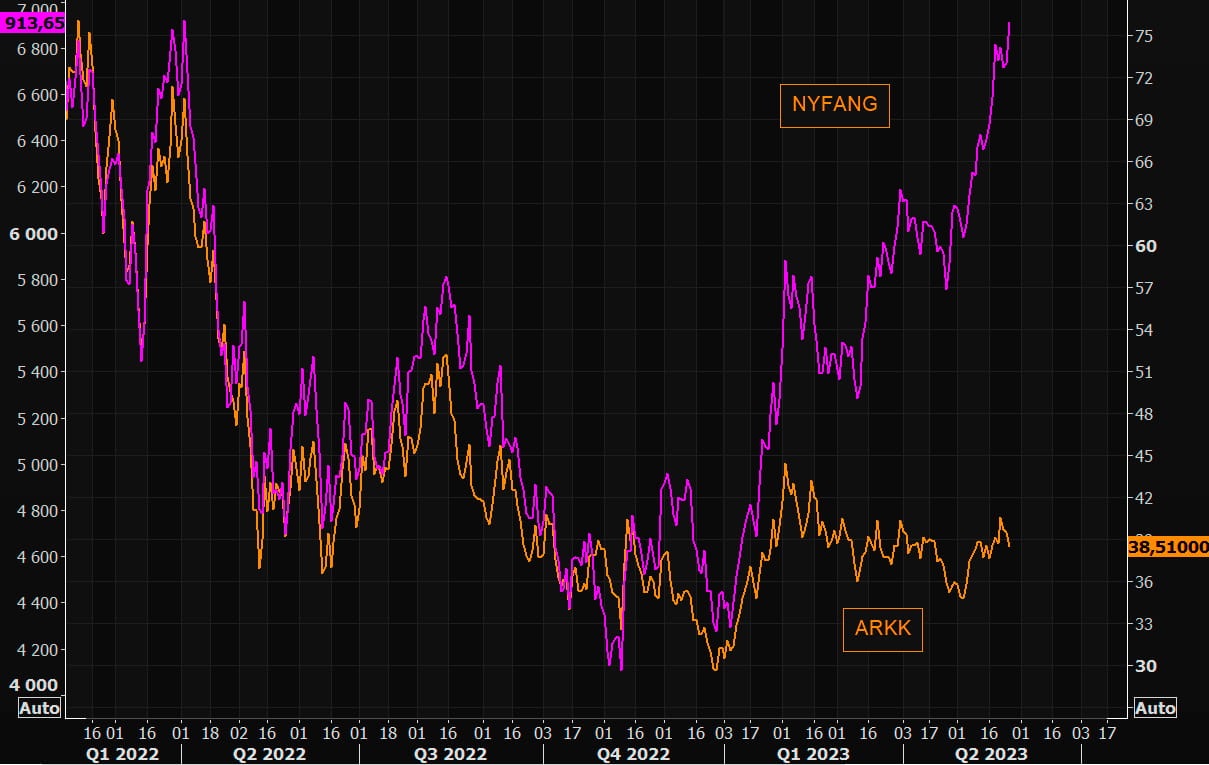

Misalnya, bahkan ARKK yang disebut berfokus pada inovasi telah berkinerja jauh lebih buruk dibandingkan NYFANG:

Perkembangan bidang AI saat ini terasa seperti ada sejumlah besar investor yang belum sepenuhnya berpartisipasi di dalamnya. Meskipun perusahaan terkait mungkin memiliki valuasi yang tinggi, mereka masih jauh dari situasi yang keterlaluan. Kami berharap untuk menyaksikan evolusi target investasi terkait AI dari yang mahal menjadi berpotensi mencapai level seperti gelembung atau bahkan meme dalam beberapa bulan mendatang. Misalnya, minggu lalu, komunitas WSB menunjukkan kegembiraan yang luar biasa terhadap konsep AI.

Sentimen ini kemungkinan akan menyebar ke pasar mata uang kripto juga karena mata uang kripto dan AI merupakan target dengan potensi adopsi yang signifikan. Namun, kekhawatiran tentang likuiditas dan tekanan regulasi yang berkelanjutan dapat membatasi sejauh mana keuntungan mereka di pasar mata uang kripto.

situs web: ldcap.com

media: ld-capital.medium.com