Pada paruh pertama minggu lalu, terdapat ketidakpastian yang signifikan di pasar terkait negosiasi utang. Namun, pada paruh kedua minggu ini, kekhawatiran mereda ketika McCarthy berulang kali menegaskan potensi perjanjian bipartisan pada akhir pekan. Selera risiko meningkat secara signifikan, dengan aset ekuitas mengalami tekanan awal yang diikuti oleh rebound, sementara emas dan mata uang kripto mengalami kenaikan awal yang diikuti dengan penurunan.

Di pasar saham, khususnya sektor teknologi berkapitalisasi besar, pergerakan harga pada minggu lalu menunjukkan tanda-tanda pembelian panik karena investor khawatir akan kehilangan pasar bullish berikutnya.

Ketiga indeks saham utama AS ditutup lebih tinggi, dengan Nasdaq naik lebih dari 3%, S&P 500 naik 1,65%, dan Dow Jones Industrial Average meningkat 0,38%. Dari segi sektor, sektor teknologi melonjak 4,19%, jasa komunikasi naik 3,06%, dan saham-saham teknologi terus memimpin pasar. Utilitas turun 4,36%, dan real estat turun 2,40%.

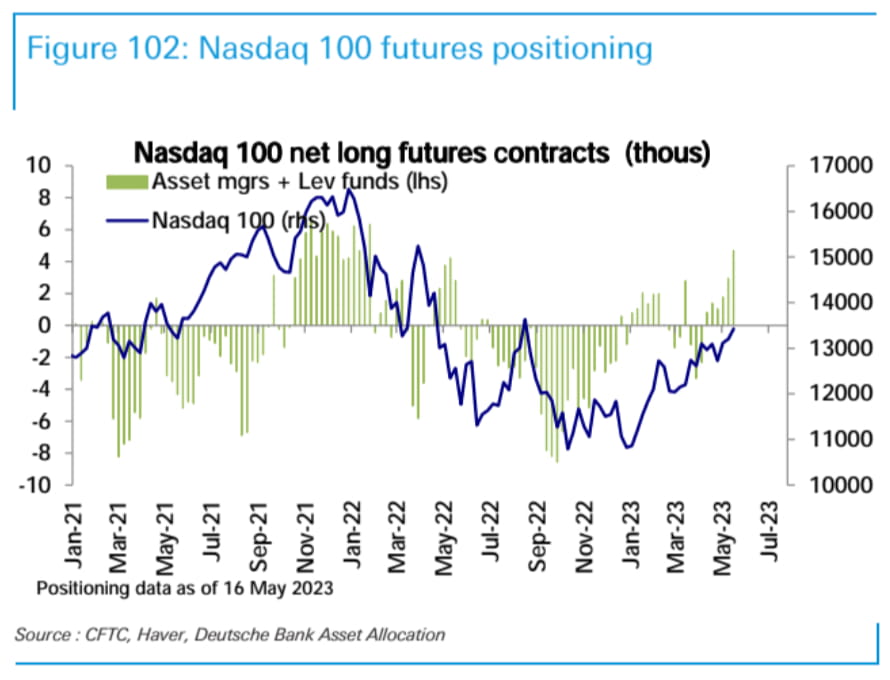

Posisi net long di Nasdaq 100 futures (dipegang oleh perusahaan manajemen aset dan dana leverage) melonjak minggu lalu ke level tertinggi sejak Mei 2022. Posisi net long di S&P 500 tetap tidak berubah, sementara posisi net di indeks Russell 2000 tetap sedikit bearish.

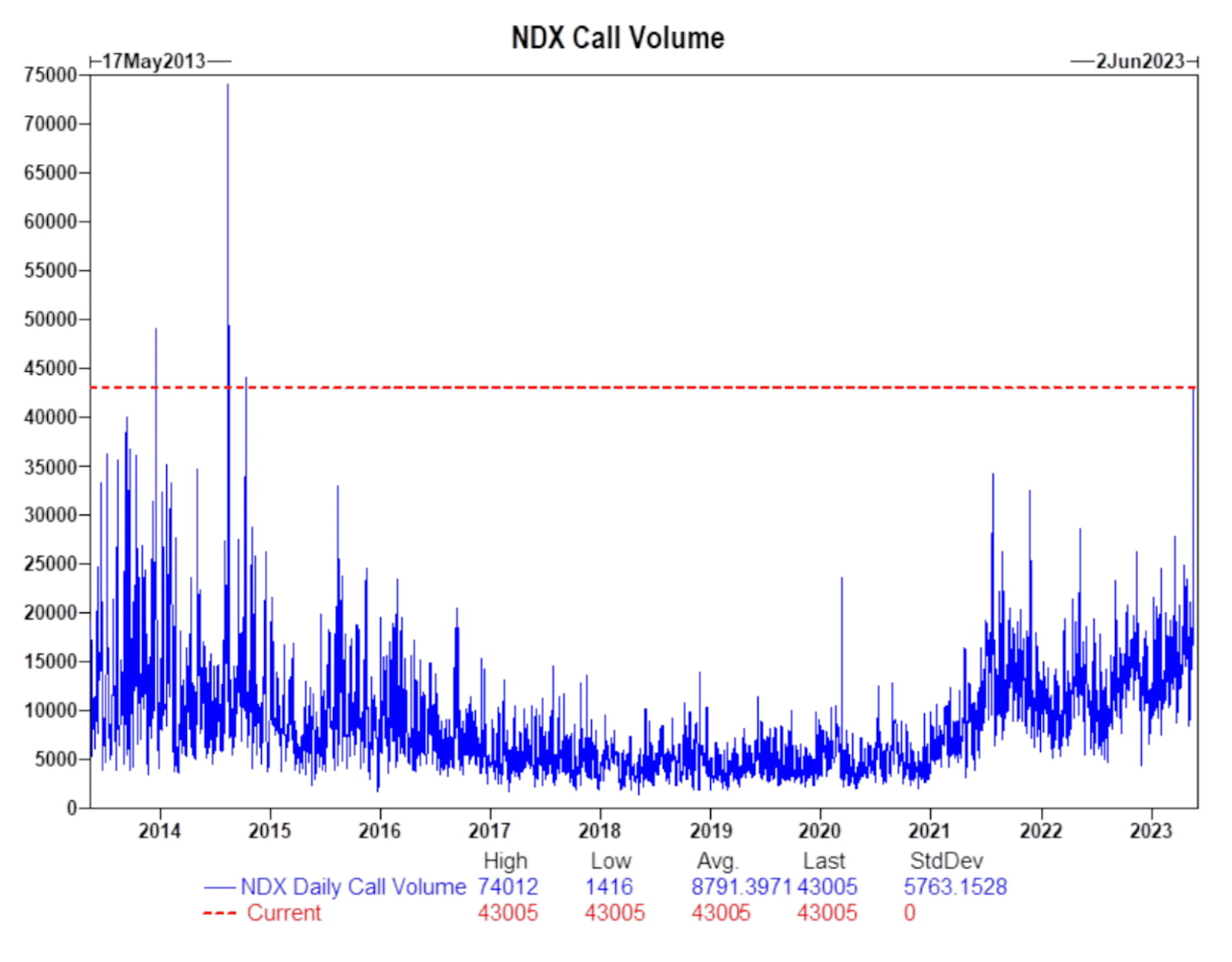

Pada hari Jumat, volume perdagangan opsi bullish pada indeks Nasdaq mencapai level tertinggi dalam hampir 10 tahun, sejak tahun 2014. Lonjakan yang sedang berlangsung dalam kecerdasan buatan (AI) di pasar terus mendorong tren permintaan perdagangan dan perilaku “semangat binatang” di sektor pasar terkait.

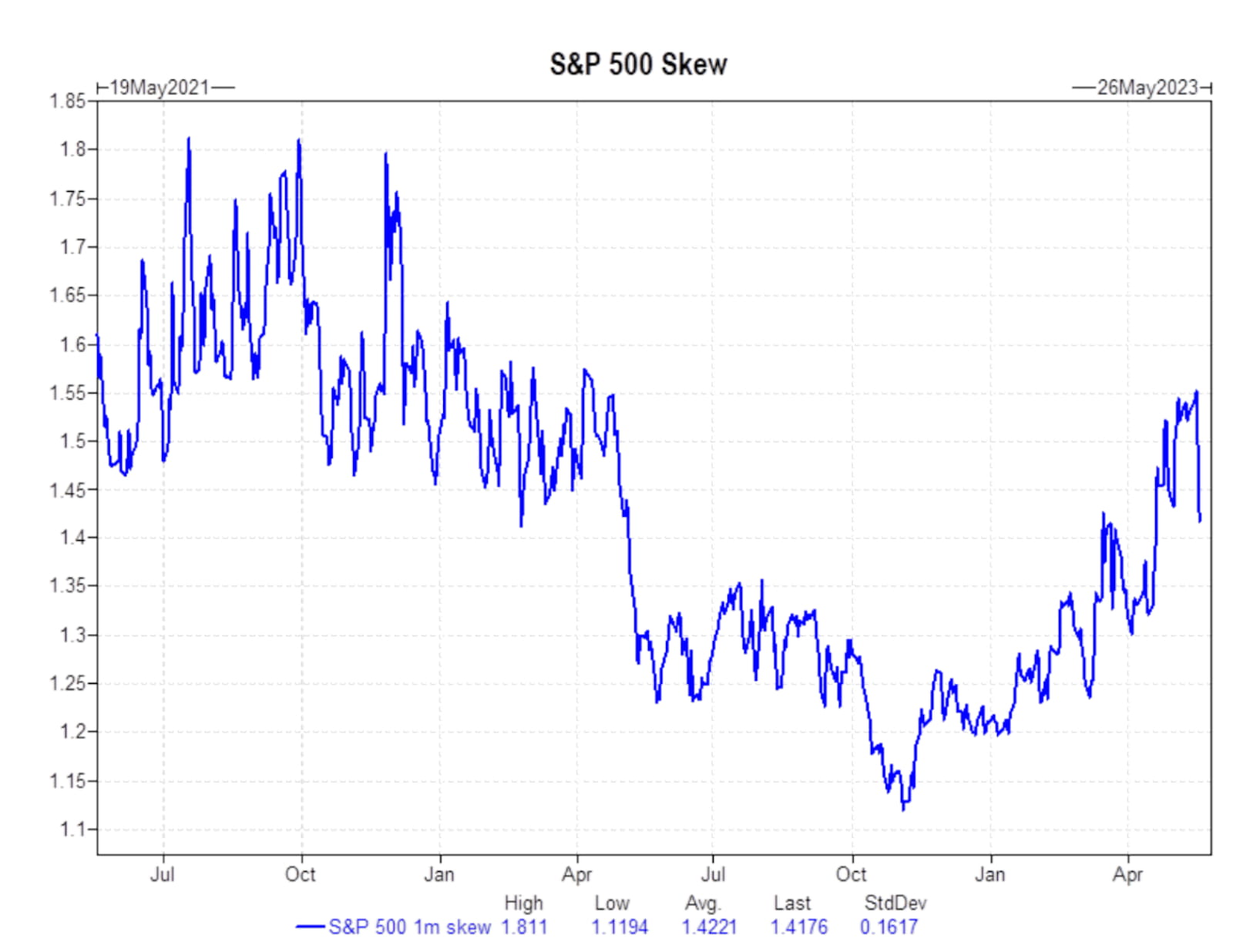

Indeks Skew untuk S&P 500 mengalami penurunan yang signifikan pada akhir pekan lalu, yang dapat mengindikasikan berkurangnya tingkat kekhawatiran pasar terhadap penurunan di masa depan.

Pasar opsi menunjukkan bahwa plafon utang masih belum memperhitungkan risiko, sehingga pertemuan FOMC Juni mendatang pada 14 Juni 2023 menjadi peristiwa penting berikutnya.

Dalam hal suku bunga, kurva imbal hasil obligasi pemerintah bergeser ke atas pada minggu ini, menciptakan situasi penurunan jangka pendek dan kenaikan jangka panjang. Imbal hasil Treasury 2-tahun meningkat dari di bawah 4% menjadi hampir 4,3%, sedangkan imbal hasil Treasury 10-tahun meningkat dari 3,44% menjadi 3,68%. Sebaliknya, imbal hasil Treasury satu bulan turun dari 5,7% menjadi 5,5%

Indeks Komposit Shanghai di Tiongkok mengalami sedikit peningkatan sebesar 0,4%, sedangkan indeks saham Jerman melonjak hampir 2%, mencapai rekor tertinggi baru sepanjang masa. Pasar saham Jepang juga mengalami peningkatan signifikan sebesar 4,4%, mencapai rekor tertinggi baru sejak tahun 1990.

Indeks Dolar AS (DXY) juga naik 0,48% menjadi 103,20. Harga minyak menunjukkan sedikit rebound, naik 2,54% dan ditutup pada $71,82 per barel. Namun, emas turun 1,5% menjadi $1979 per ounce.

Di pasar mata uang kripto, terjadi volatilitas yang signifikan pada minggu lalu. Bitcoin (BTC) mengalami sedikit penurunan sebesar 0,58%, sementara Ethereum (ETH) mengalami sedikit peningkatan sebesar 0,21%.

Total Kapitalisasi Pasar Mata Uang Kripto turun dari $11,26 triliun menjadi $11,19 triliun, mewakili penurunan 0,6% selama tujuh hari terakhir. Total Kapitalisasi Pasar Mata Uang Kripto (Tidak termasuk Bitcoin) menurun dari $604,3 miliar menjadi $600,1 miliar, penurunan 0,69% dibandingkan periode yang sama.

Di antara mata uang kripto dengan kapitalisasi pasar melebihi $100 juta, terdapat resonansi global seputar konsep AI. Token jaringan rendering grafis terdesentralisasi, RNDR, menduduki puncak daftar dengan peningkatan 37%, diikuti oleh MASK (+18%), AGIX (+14%), dan SNX (+13%). Penurunan terbesar terjadi pada TON (-8%), SUI (-6%), dan SOL (-6%).

Total Kapitalisasi Pasar Stablecoin berkontraksi sebesar 0,41% menjadi $129,47 miliar, dibandingkan dengan $137,56 miliar pada awal tahun.

Ulasan Peristiwa Makro Besar Minggu Lalu:

1.Beberapa pejabat Federal Reserve menyampaikan pidato, menandakan sikap hawkish dan sempat meningkatkan ekspektasi kenaikan suku bunga.

2. Namun, Ketua Fed Powell mengklarifikasi pada hari Jumat, menyarankan kemungkinan jeda kenaikan suku bunga, yang menyebabkan penurunan ekspektasi pasar.

3. Negosiasi krisis plafon utang menghadapi liku-liku. Ketua DPR McCarthy dan Presiden Biden meyakinkan tidak akan terjadi gagal bayar, tetapi kesepakatan akhir pekan yang diharapkan gagal, menghilangkan harapan akan adanya terobosan sebelum pembukaan pasar pada hari Senin. Negosiasi akan berlanjut minggu ini, dengan pertemuan Presiden Biden dan Ketua McCarthy pada Senin malam.

4. Komunike G7 pada hari Minggu menyatakan dukungan untuk Ukraina dan meminta Tiongkok untuk memberikan tekanan pada Rusia untuk menghentikan agresi militer. Pernyataan tersebut juga menekankan bahwa Tiongkok, yang bertindak sesuai dengan aturan internasional, akan sejalan dengan kepentingan global. G7 menyatakan bahwa mereka tidak mengupayakan kebijakan yang merugikan Tiongkok atau menghambat pembangunan ekonominya, juga tidak berupaya melakukan “pemisahan atau berbalik ke dalam negeri.” Lebih lanjut, Presiden Biden mengindikasikan pada akhir pekan bahwa G7 harus membangun hotline dengan Tiongkok, dan mengharapkan hubungan dengan Tiongkok akan membaik “segera” menyusul perselisihan awal tahun ini yang melibatkan dugaan balon mata-mata yang menggagalkan hubungan bilateral. Tiongkok menyatakan ketidakpuasan yang kuat terhadap komunike tersebut, dan Kedutaan Besar Tiongkok di Inggris mendesak G7 untuk meninggalkan mentalitas Perang Dingin dan berhenti mencampuri urusan dalam negeri negara lain.

5. Dalam hal saham individu, minggu lalu Tesla mengadakan rapat pemegang sahamnya, di mana Elon Musk mengisyaratkan dua model mobil baru dan setuju untuk menguji iklan. Home Depot melaporkan hasil keuangan yang lemah secara keseluruhan, sementara laporan keuangan Walmart mencerminkan permintaan konsumen yang terus menguat. Laporan keuangan Target sesuai dengan ekspektasi, dan penyesuaian bisnisnya menunjukkan tanda-tanda awal efektivitas. Versi Netflix yang didukung iklan melampaui 5 juta pengguna bulanan, sehingga menyebabkan peningkatan signifikan pada harga sahamnya. Meta mengumumkan pengembangan chip AI. Pemerintah Jepang mencapai kesepakatan dengan Micron untuk memberikan bantuan keuangan untuk pembuatan chip penyimpanan generasi berikutnya.

situs web: ldcap.com

media:ld-capital.medium.com