Perkenalan:

Pasar NFT pada tahun 2023 dapat dibagi berdasarkan peluncuran Blur pada tanggal 14 Februari. Sebelum tanggal 14 Februari, harga proyek NFT, platform perdagangan, dan produk pinjaman terus meningkat. Namun, setelah peluncuran Blur, seluruh pasar NFT dengan cepat berubah menjadi bearish, dengan harga dasar NFT terus menurun. Harga token platform perdagangan Looks dan X2Y2 telah turun hingga 80% dibandingkan dengan puncaknya pada bulan Februari. Protokol pinjaman seperti Bend dan Jpeg juga mengalami tren penurunan dalam tingkat adopsi, TVL (Total Value Locked), dan harga token karena penurunan harga agunan NFT. Bagaimana perkembangan NFTFi saat ini? Baru-baru ini, Blur telah mengumumkan produk baru bernama Blend, yang memasuki persaingan pinjaman NFT. Apa dampaknya terhadap ekosistem NFT?

Ringkasan:

Pasar NFT saat ini kekurangan narasi baru dan arus masuk modal baru, dan biaya transaksi yang tinggi menyebabkan penyusutan dana terus-menerus dalam ekosistem NFT. Sejak pasar berubah menjadi bearish pada tahun 2022, permainan inti NFT masih berfokus pada proyek PFP (Profile Picture), dan proyek-proyek teratas tetap tidak berubah. Jumlah pedagang NFT terus menurun, dan pasar secara keseluruhan kekurangan permainan baru dan modal baru. Biaya perantara yang tinggi dari transaksi NFT, termasuk royalti dan biaya platform, mengakibatkan sejumlah besar dana yang diekstraksi oleh pembuat proyek dan platform perdagangan. Menurut data dari NFTGO, perkiraan biaya transaksi NFT telah mencapai 24% dari total nilai pasar NFT. Dari perspektif ini, sebagian dapat menjelaskan mengapa pencatatan Blur menyediakan likuiditas yang cukup bagi pasar NFT tetapi menyebabkan naik turunnya harga proyek NFT (omzet tinggi yang menyebabkan penyusutan dana dalam ekosistem; penetapan harga ulang aset yang sangat likuid). Secara keseluruhan, dengan tidak adanya pemain baru yang memasuki pasar, penyusutan dana yang ada dalam ekosistem NFT secara terus-menerus menjadi salah satu alasan utama penurunan harga NFT secara terus-menerus. Masuknya modal tambahan, penurunan likuiditas pembeli semu di pasar, atau pengurangan biaya transaksi merupakan indikator yang perlu diperhatikan untuk stabilisasi harga NFT.

Persaingan sengit di antara platform perdagangan NFT telah mencapai tahap akhir, tetapi titik balik dalam perlombaan tersebut belum terlihat, dan tekanan jual yang terkonsentrasi akibat defisit token yang terakumulasi menjadi tantangan bagi Blur. Saat ini, perlombaan platform perdagangan NFT masih dalam tahap persaingan yang ketat, dengan platform arus utama mengurangi biaya transaksi mereka menjadi nol, mencapai tahap yang paling intens. Situasi platform perdagangan NFT komprehensif baru yang menguasai pasar telah membaik secara signifikan, tetapi permintaan perdagangan riil dari NFT belum mengalami pertumbuhan, dan titik balik dari keseluruhan perlombaan belum terlihat. Adapun Blur, mereka telah menguasai pangsa pasar yang signifikan dengan secara efektif memberi insentif likuiditas pembeli, tetapi insentif airdrop yang diantisipasi menutupi defisit token yang terakumulasi sejak peluncuran produk tersebut. Jika insentif likuiditas Blur dirilis secara terkonsentrasi di masa mendatang, hal itu dapat berdampak signifikan pada harganya. Menurut informasi terkini, Blur Season 2 akan melakukan airdrop lebih dari 300 juta token, yang mencakup 65% dari pasokan yang beredar saat ini. Fokus utamanya adalah apakah Blur dapat meluncurkan model ekonomi yang efektif untuk menghindari penjualan token besar-besaran sambil mempertahankan ikatan berkelanjutan dengan penyedia likuiditas.

Di pasar yang sedang lesu, produk pinjaman tidak memiliki permintaan riil dan menunggu pemulihan pasar NFT secara keseluruhan. NFT berbasis ekuitas RWA (Real-World Asset), token semi-fungible, AI+NFT, dan arah lainnya mungkin menjadi tren baru. Peluncuran Blend telah memberikan dampak jangka pendek yang signifikan pada harga Bend dan Jpeg, tetapi dampaknya pada bisnis mereka saat ini masih kecil. Hal ini terutama karena kurangnya permintaan riil untuk pinjaman NFT, dan kekuatan pendorong utama di balik pertumbuhan volume bisnis Blend adalah insentif poin. Subsidi suku bunga tinggi dari Bend DAO dan premi positif Peth atas ETH di Jpegd juga mengonfirmasi kurangnya permintaan untuk pinjaman NFT. Sedangkan untuk Blur, produk pinjaman Blend saat ini merupakan beban untuk protokol daripada aliran pendapatan, dan ada kesenjangan valuasi yang signifikan antara perlombaan pinjaman dan perlombaan perdagangan, sehingga peran Blend dalam meningkatkan harga token Blur saat ini terbatas. Karena permintaan produk pinjaman akan terus menguat dengan leverage di pasar yang sedang naik daun, kenaikan harga agunan pokok dan perluasan cakupan agunan merupakan indikator penting yang harus diperhatikan untuk mengetahui munculnya perlombaan pinjaman.

Risiko: Peningkatan imbal hasil on-chain ETH menekan permintaan pinjaman NFT, pelepasan biaya likuiditas Blur yang terkonsentrasi memengaruhi risiko harga, tim, dan kontrak.

1. Kurangnya modal baru dan tingginya biaya transaksi menyebabkan harga NFT terus menurun

NFT saat ini kekurangan narasi baru dan arus masuk modal baru, dan biaya transaksi yang tinggi mengakibatkan penyusutan dana yang berkelanjutan dalam ekosistem NFT. Sejak pasar berubah menjadi bearish pada tahun 2022, inti permainan NFT masih berputar di sekitar proyek PFP (Profile Picture), dan hanya ada sedikit perubahan di antara proyek-proyek teratas. Secara khusus:

Selama setahun terakhir, jumlah pedagang NFT terus menurun. Sejak risiko sistemik yang dipicu oleh runtuhnya Luna pada bulan Mei tahun lalu, jumlah penjual NFT secara konsisten melebihi jumlah pembeli.

Gambar 1: Penurunan berkelanjutan pada pedagang NFT

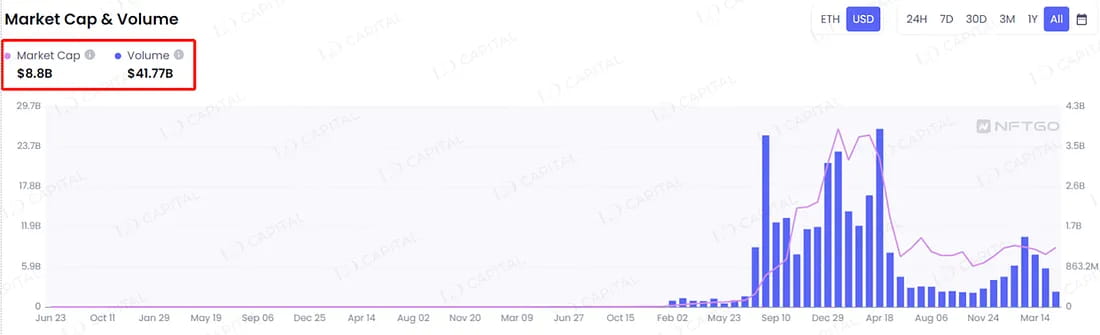

Biaya perantara transaksi NFT yang tinggi, termasuk royalti dan biaya platform, mengakibatkan sejumlah besar dana yang disedot oleh kreator proyek dan platform perdagangan. Menurut data dari NFTGO, total nilai pasar NFT adalah 8,8 miliar, dengan total volume perdagangan 41,8 miliar. Dalam statistik total nilai pasar, 45% dikategorikan sebagai "Lainnya" (NFT non-arus utama), yang banyak di antaranya tidak memiliki perdagangan aktif dan berada dalam keadaan tidak likuid. Perhitungan tersebut tidak termasuk perdagangan cuci dalam total volume perdagangan. Dalam kondisi total nilai pasar yang terlalu tinggi dan total volume perdagangan yang terlalu rendah, dengan asumsi biaya transaksi 5%, biaya transaksi NFT telah mencapai 24% dari total nilai pasar NFT. Dari perspektif ini, sebagian dapat menjelaskan mengapa pencatatan Blur menyediakan likuiditas yang cukup bagi pasar NFT tetapi menyebabkan naik turunnya harga proyek NFT (omzet tinggi yang menyebabkan menyusutnya dana dalam ekosistem; penetapan harga ulang aset yang sangat likuid). Secara keseluruhan, karena tidak adanya pemain baru yang memasuki pasar, penyusutan terus-menerus dana yang ada dalam ekosistem NFT menjadi salah satu alasan utama penurunan harga NFT yang berkelanjutan.

Gambar 2: Volume keseluruhan dan situasi harga di pasar NFT

Gambar 3: Kenaikan volume dan penurunan harga NFT setelah peluncuran Blur

Berdasarkan perspektif ini, indikator relevan untuk memprediksi titik balik harga NFT adalah: masuknya modal baru (pengguna baru masuk atau perluasan dana dari pengguna lama), Pembeli > Penjual; penurunan likuiditas pembeli semu di pasar atau pengurangan biaya transaksi.

2. Titik balik dalam perlombaan platform perdagangan NFT belum muncul, dan tekanan jual terkonsentrasi yang dihasilkan dari akumulasi defisit token merupakan tantangan bagi Blur.

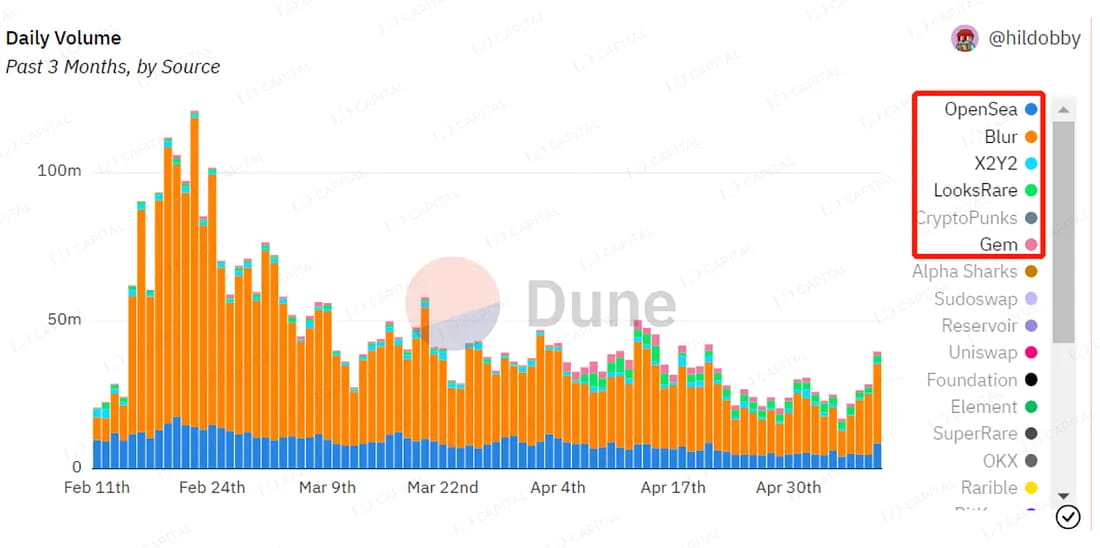

Profitabilitas NFT terus menurun, dan platform perdagangan NFT terus berinovasi. Secara khusus, masuknya Blur ke pasar telah mengintensifkan persaingan di antara platform perdagangan NFT. Dengan kebijakan tanpa biaya dan likuiditas yang cukup yang disediakan oleh Bid Pool, Blur dengan cepat meraih volume perdagangan tertinggi di pasar. Meskipun Opensea dengan cepat menyesuaikan biayanya dan mengoptimalkan fitur produknya, dampaknya masih belum memuaskan. Pangsa pasar Looksrare dan X2Y2 semakin menurun, dengan harga token mereka turun hampir 80% dari puncaknya pada bulan Februari.

Gambar 4: Distribusi volume perdagangan di antara platform perdagangan NFT

Saat ini, struktur biaya platform perdagangan NFT arus utama adalah sebagai berikut: Setelah Blur dengan cepat menguasai pasar dengan kebijakan tanpa biaya dan likuiditas pembeli yang tinggi, Opensea untuk sementara menyesuaikan biaya transaksinya menjadi nol dan kemudian mengembalikannya pada 2,5%. Namun, Opensea mengubah agregator NFT aslinya, Gem, menjadi produk baru yang disebut Opensea Pro, yang menerapkan kebijakan tanpa biaya yang sama seperti Blur dan menciptakan antarmuka frontend yang serupa. Looksrare juga menyesuaikan kebijakan biayanya dari 2% menjadi 0,5% di bawah pengaruh Blur. Persaingan di antara platform perdagangan NFT telah memasuki tahap yang paling ketat.

Gambar 5: Struktur biaya platform perdagangan NFT arus utama

Saat ini terdapat perbedaan pendapat yang signifikan mengenai Blur, subjek utama yang menjadi fokus. Beberapa investor percaya bahwa Blur telah melampaui Opensea dan menjadi platform perdagangan NFT terkemuka. Mereka memiliki keyakinan yang kuat terhadap tim proyek dan tim investasi, dan untuk mengantisipasi masa depan yang menjanjikan bagi pasar NFT, mereka percaya bahwa Blur harus memiliki premi valuasi yang lebih tinggi. Di sisi lain, beberapa investor percaya bahwa kebijakan tanpa biaya Blur saat ini dan model ekonominya yang berdasarkan insentif poin tidak berkelanjutan. Mereka melihat ketidakpastian yang signifikan dalam pengembangan jangka panjang Blur.

Mari kita telaah terlebih dahulu perbedaan antara Blur dan Looksrare, X2Y2 dari perspektif produk. Selain fungsi perdagangan dasar, keberhasilan terbesar Blur terletak pada pemberian insentif likuiditas, khususnya likuiditas pembeli. Melihat kembali sejarah berulang platform perdagangan NFT, Looksrare adalah yang pertama mengadopsi penambangan transaksi untuk memberi insentif perdagangan. X2Y2 awalnya berfokus pada penambangan buku pesanan untuk memberi insentif likuiditas penjual tetapi kemudian beralih ke pendekatan penambangan transaksi yang sama seperti Looksrare. Selanjutnya, Looksrare memulai penambangan buku pesanan tetapi memberi insentif kepada pembeli dan penjual, akhirnya beralih menjadi terutama memberi insentif kepada penjual. Akhirnya, Blur muncul dengan fokus utama pada pemberian insentif likuiditas pembeli.

Logika yang mendasari di balik ini adalah bahwa pada tahap awal model ekonomi di mana biaya transaksi dibebankan dan ditahan oleh platform, merancang model ekonomi yang memberi insentif pada transaksi memungkinkan tim dan pemegang token memperoleh pendapatan tinggi. Looksrare awalnya menghasilkan laba besar melalui pendekatan ini, tetapi pada dasarnya, itu adalah cara terselubung untuk menjual token. X2Y2 awalnya gagal memahami hal ini, yang mengakibatkan pendapatan minimal bagi tim dan perbendaharaan, dan menghadapi situasi pengembangan yang tidak berkelanjutan. Akibatnya, mereka beralih ke penambangan transaksi. Namun, penambangan transaksi memberikan insentif rendah bagi pengguna asli, yang menghambat pembangunan efek jaringan untuk produk tersebut. Dari perspektif pengembangan, Looksrare mulai memberi insentif likuiditas melalui penambangan buku pesanan, awalnya dengan insentif yang sama bagi pembeli dan penjual. Namun, karena sifat perdagangan NFT di mana penjual membayar biaya dan penjualan menentukan harga dasar, memberi insentif kepada penjual bermanfaat untuk menekan harga dasar. Di pasar tempat agregator menjadi titik masuk bagi pembeli yang terutama berfokus pada harga dasar, pemberian insentif secara bersamaan kepada pembeli dan penjual kurang efektif dibandingkan dengan pemberian insentif kepada penjual saja. Akibatnya, Looksrare menyesuaikan model penambangan buku pesanannya untuk terutama memberi insentif kepada penjual.

Baru setelah diluncurkan pada pertengahan Februari tahun ini, Blur meraih kesuksesan besar dengan memberikan insentif likuiditas pembeli melalui Bid Pool. Keberhasilan ini terkait erat dengan tahap pengembangan pasar. Pertama, platform perdagangan NFT telah mencapai titik di mana mereka tidak lagi mengenakan biaya. Jika Blur melanjutkan dengan model penambangan transaksi yang mengumpulkan biaya transaksi NFT dan memberikan subsidi token, Blur akan mengikuti jalur yang sama seperti Looksrare dan X2Y2. Tentu saja, kemampuan Blur untuk menerapkan kebijakan tanpa biaya yang sebenarnya juga terkait dengan sumber daya yang dimilikinya sendiri. Dua putaran pendanaan yang diterima oleh Blur memungkinkannya untuk mengabaikan pendapatan tim jangka pendek dan mempercepat penguasaan pasar. Kedua, pendinginan berkelanjutan di seluruh pasar NFT mengalihkan titik kesulitan perdagangan dari membeli NFT dengan harga rendah menjadi menjualnya dengan harga setinggi mungkin. Pada tahap ini, terdapat perbedaan kekuatan yang signifikan antara pembeli dan penjual, dengan permintaan likuiditas pembeli jauh lebih besar daripada permintaan likuiditas penjual. Insentif Blur terhadap likuiditas pembeli sangat sesuai dengan titik kesulitan ini. Dalam sistem perdagangan berbasis buku pesanan, tingkat insentif bagi pembeli dan penjual perlu disesuaikan menurut tahap pasar, sehingga menuntut sensitivitas dan kelincahan pasar Blur yang lebih tinggi.

Mengacu pada pengalaman pengembangan DEX dan platform perdagangan lainnya, daya saing inti dari produk platform yang luar biasa yang mampu menjangkau berbagai siklus terletak pada kemampuannya untuk membangun efek jaringan lintas sisi (yaitu, beberapa pihak dalam platform memiliki berbagai macam rekanan untuk dipilih, sehingga menutupi fungsionalitas dan pengalaman platform yang serupa) atau membentuk kepentingan mengikat yang kuat dengan penerbit aset, pengguna, atau penyedia likuiditas, baik oleh satu atau beberapa pihak. Dari perspektif ini, dalam ruang platform perdagangan NFT, pembangunan efek jaringan lintas sisi, karena likuiditas yang tinggi dari pengguna on-chain dan penerbit aset, belum terwujud. Saat ini, Blur telah mengikat sekelompok penyedia likuiditas melalui insentif poin, yang merupakan alasan utama keberhasilannya saat ini, tetapi keberlanjutannya perlu diperhatikan.

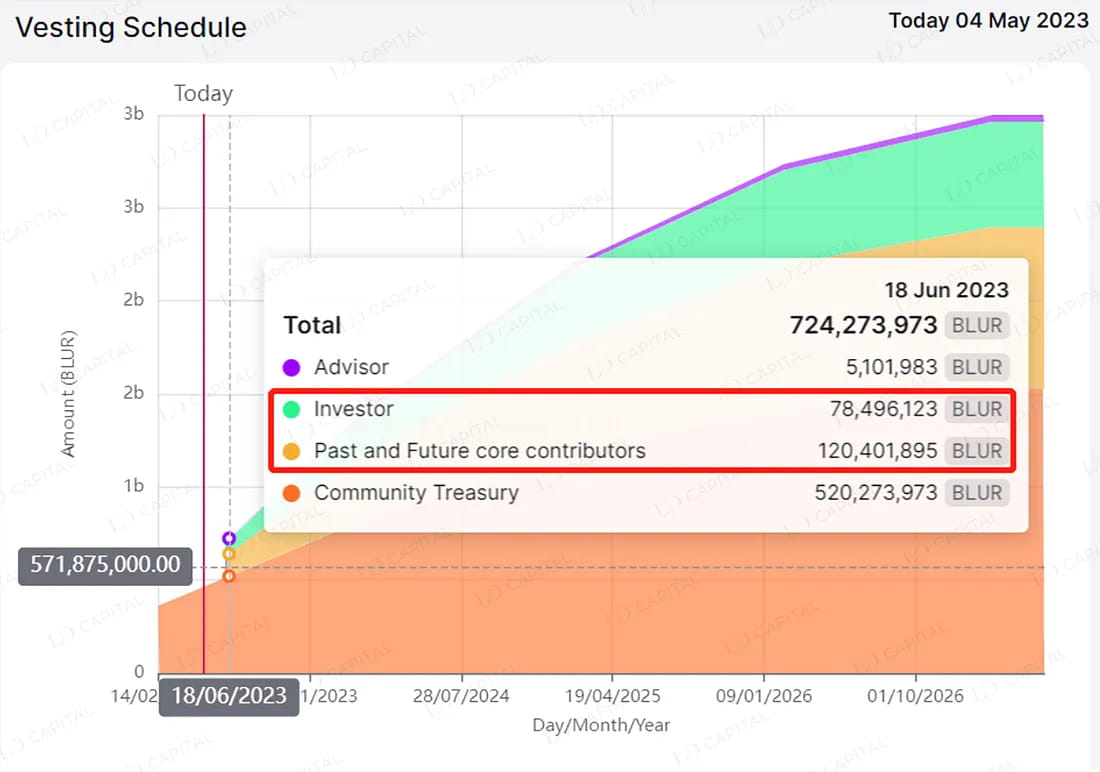

Dari perspektif model ekonomi, tantangan terbesar bagi proyek inti Blur terletak pada cara menangani distribusi token besar-besaran di Musim 2. Blur telah menyembunyikan pengeluaran biaya likuiditasnya dengan mengandalkan ekspektasi airdrop token alih-alih insentif komunitas tradisional, sehingga menutupi defisit level token platform tersebut sejak diluncurkan pada pertengahan Februari. Menurut informasi publik saat ini, Blur Musim 2 akan mendistribusikan token dalam skala yang melebihi 300 juta, yang mencakup 65% dari pasokan yang beredar saat ini. Jika Blur gagal menyesuaikan model ekonominya tepat waktu untuk mengendalikan emisi token dan meningkatkan mekanisme penguncian, harga pasar sekundernya mungkin menghadapi tekanan yang signifikan. Sangat penting untuk memantau apakah Blur dapat memperkenalkan model ekonomi yang efektif yang menghindari penjualan token skala besar sambil mempertahankan ikatan berkelanjutan dengan penyedia likuiditas. Selain itu, penting untuk dicatat bahwa pada tanggal 14 Juni, ada pembukaan kunci yang signifikan sekitar 200 juta token, yang mencakup 42% dari pasokan yang beredar saat ini. Ini mencakup sekitar 1,2 miliar token (26% dari pasokan beredar) yang dibuka oleh tim dan sekitar 80 juta token (16% dari pasokan beredar) yang dibuka oleh investor.

Gambar 6: Pada tanggal 14 Juni, Blur menghadapi pembukaan besar sebesar 200 juta token.

3.Kurangnya Permintaan Nyata untuk Produk Pinjaman di Pasar Beruang, Menunggu Pemulihan Keseluruhan Pasar NFT

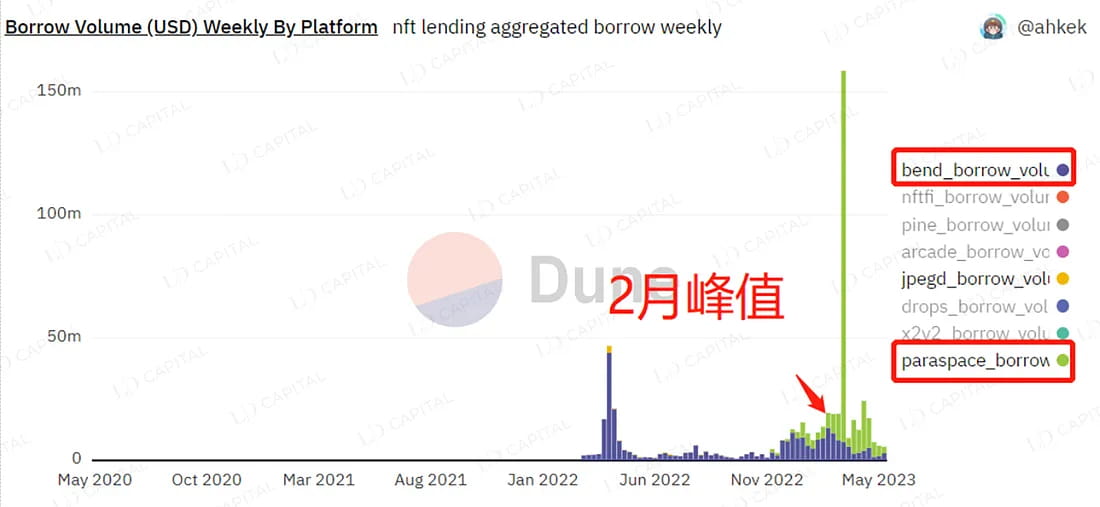

Sejak pertengahan Februari, penurunan harga NFT telah mengakibatkan penurunan tingkat adopsi, Total Value Locked (TVL), dan harga token protokol pinjaman seperti Bend dao dan Jpegd.

Gambar 7: 14 Juni, Penurunan Bertahap Volume Bisnis Produk Pinjaman Umum Sejak Pertengahan Februari

Paraspace telah mencapai hasil yang baik di bidang peminjaman NFT meskipun trennya menurun. Pengenalan peminjaman berbasis U, peminjaman Ape, dan peracikan otomatis telah menjadikannya pesaing kuat bagi Bend dao. Sejak pertengahan Februari, sementara harga NFT dalam denominasi USD terus menurun, harga ETH telah meningkat. Hal ini mengakibatkan pengguna menderita kerugian yang lebih besar saat meminjam ETH dengan menjaminkan NFT dibandingkan dengan meminjam USDT. Sebelumnya, Bend dao hanya menawarkan peminjaman ETH, sementara Paraspace menyediakan peminjaman ETH dan USDT, memperoleh sejumlah besar TVL dengan struktur produknya yang terdiversifikasi (Paraspace baru-baru ini mengalami masalah penyalahgunaan dana pengguna dan perselisihan kendali tim).

Perlu dicatat bahwa peningkatan ETH ke Ethereum 2.0 telah menghasilkan imbal hasil bebas risiko sekitar 5% pada ETH. Hal ini diperkirakan akan memengaruhi kumpulan simpanan ETH dari produk pinjaman, yang menyebabkan penyusutan berkelanjutan hingga suku bunga mencapai keseimbangan. Ini juga merupakan situasi yang tidak menguntungkan yang dihadapi oleh produk pinjaman NFT yang diwakili oleh Bend dao. Namun, Bend dao baru-baru ini mengesahkan proposal untuk menambahkan kumpulan pinjaman stablecoin guna menahan risiko industri dan persaingan di lapangan.

Sebagai protokol pinjaman CPD, Jpegd tidak terlalu terpengaruh oleh peningkatan hasil bebas risiko pada ETH. Protokol ini mengurangi biaya insentif likuiditas jangka panjang dari protokol dengan terus mengakumulasi CVX untuk mendapatkan hak tata kelola atas Curve. Namun, integrasi Jpegd dengan Curve dan kompleksitas fitur produknya secara signifikan meningkatkan kompleksitas protokol. Selain itu, penggunaan Jpegd menimbulkan biaya gas yang lebih tinggi. Saat ini, Jpegd, melalui kombinasinya dengan Curve, telah sedikit mengurangi biaya operasional jangka panjang dari protokol tersebut tetapi telah membuat struktur produk sedikit lebih rumit.

Baru-baru ini, peluncuran Blend, produk pinjaman NFT oleh Blur, telah menimbulkan gejolak di bidang pinjaman NFT. Sejak peluncuran Blend, harga token Bend dan Jpeg telah mengalami penurunan yang signifikan, sementara harga NFT telah mulai pulih. Namun, kinerja harga Blur sendiri buruk. Secara khusus:

Blend pada dasarnya berbeda dari model pinjaman point-to-pool dari Bend dao dan Jpeg. Ini adalah produk pinjaman peer-to-peer tanpa tanggal jatuh tempo pinjaman. Ini menggabungkan mekanisme lelang pembiayaan kembali yang inovatif yang dirancang berdasarkan asumsi pemberi pinjaman yang rasional. Ini mencapai berbagai peningkatan dalam pengalaman pengguna, seperti tidak ada umpan oracle eksternal, tidak ada tanggal jatuh tempo, dan kemampuan bagi pemberi pinjaman untuk keluar kapan saja sambil melindungi kepentingan peminjam.

Karena pengaruh Blur yang kuat di pasar NFT yang dipadukan dengan berbagai inovasi produk Blend, TVL Blend meningkat pesat sejak peluncurannya. Dari perspektif pinjaman yang beredar, dua hari setelah peluncuran Blend, pinjaman yang beredar mencapai $16,58 juta, yang mencakup 73% dari pinjaman Bend dao yang beredar saat itu. Akibatnya, harga token Bend dan Jpeg terdampak dan mengalami penurunan yang cepat. Namun, perlu dicatat bahwa meskipun bisnis Blend berkembang pesat, TVL Bend Dao, Jpegd, dan Paraspace tidak menurun. Dari perspektif ini, pertumbuhan Blend di pasar pinjaman NFT didorong oleh pengeluaran protokol melalui pemberian insentif permintaan dengan poin, daripada didorong oleh permintaan pinjaman yang sebenarnya untuk menghasilkan laba. Melihat kesenjangan valuasi yang signifikan antara sektor pinjaman NFT dan platform perdagangan NFT, dari perspektif MC (Kapitalisasi Pasar), MC Blur saat ini adalah $21 juta, sementara protokol pinjaman NFT terkemuka Bend Dao memiliki MC hanya $4,49 juta dan Jpegd memiliki MC hanya $13,7 juta, yang menunjukkan perbedaan besaran yang signifikan. Oleh karena itu, pada tahap saat ini, Blend belum memberikan kontribusi yang signifikan terhadap kenaikan harga Blur.

Mengenai produk pinjaman Blend, kehati-hatian harus dilakukan karena motivasi sebagian besar peminjam adalah untuk mendapatkan poin Blur, dan volume dana aktual di sisi pinjaman tidak mencukupi. Agunan peminjam sering kali menjadi sasaran lelang pembiayaan kembali yang diprakarsai oleh pemberi pinjaman, yang mengakibatkan peminjam menanggung suku bunga pinjaman yang sangat tinggi atau kerugian karena likuidasi NFT mereka.

Kesimpulan

Singkatnya, produk pinjaman pada dasarnya adalah alat untuk mengambil posisi beli pada harga aset. Produk ini dapat digunakan sebagai leverage selama pasar bullish dan sebagai saluran keluar likuiditas alternatif selama pasar bearish. Pemulihan harga NFT melengkapi pengembangan produk pinjaman, dan peningkatan infrastruktur pinjaman membantu mempertahankan harga NFT. Namun, kekuatan pendorong sebenarnya di balik kemakmuran ekosistem NFTFi dan permintaan akan produk pinjaman berasal dari ledakan aset dasar dan amplifikasi permintaan produk pinjaman. Saat ini, perlu diperhatikan arah baru seperti NFT berbasis ekuitas yang didorong oleh RWA, token semi-fungible yang dibawa oleh EIP-3525, dan aplikasi baru AI+NFT.

situs web: ldcap.com

media: ld-capital.medium.com