Memandu:

Karena pemutakhiran Shanghai yang akan segera dilakukan, kami yakin perlu untuk menilai kembali perkembangan masa depan jalur LSD dan dampaknya pada seluruh ekosistem on-chain mengingat perubahan data terkini. Artikel ini mengulas jalur LSD dalam empat bagian: ruang pertumbuhan industri secara keseluruhan setelah pemutakhiran Shanghai, pemilihan 4 jenis solusi staking dan protokol LSD yang berbeda, posisi jalur DVT, dan dampak aset LSD pada ekosistem on-chain lainnya.

Ringkasan:

Peningkatan nilai staking Ethereum akan menyebabkan peningkatan keseluruhan biaya protokol pada jalur LSD. Dalam jangka panjang, klik ganda David pada jalur LSD belum berakhir. Nilai staking Ethereum saat ini adalah 14,56%. Karena nilai staking rantai publik POS lainnya sebagian besar lebih dari 60%, ada ekspektasi pertumbuhan yang besar untuk peningkatan nilai staking Ethereum.

Dengan asumsi situasi biaya pada jalur LSD tetap tidak berubah, kami memperkirakan bahwa ketika tingkat staking Ethereum naik menjadi 29%, 44%, dan 58%, kenaikan biaya protokol LSD yang sesuai akan menjadi masing-masing 1,31 kali, 1,55 kali, dan 1,76 kali. Dari perspektif valuasi P/F, pemimpin jalur LSD saat ini LDO memiliki P/F 3,89 kali, yang masih memiliki ruang besar untuk perbaikan dibandingkan dengan tingkat valuasi protokol Defi lama seperti UNI dengan 7,12 kali dan AAVV dengan 10,35 kali.

Setelah pemutakhiran Shanghai, pangsa pasar relatif protokol LSD dapat berubah. Dalam jangka menengah, perhatikan pemimpin jalur Lido dan protokol LSD hasil tinggi yang diwakili oleh Frax, dan fokus pada pemutakhiran Atlas milik Rocket Pool dalam jangka pendek.

Setelah pemutakhiran Shanghai, keluarnya node-node awal dan menguatnya niat staking pengguna akan menyediakan kondisi untuk persaingan antara protokol LSD.

Lido telah diuji dalam hal popularitas, skala dana, keamanan, hasil, likuiditas, dan komposisi, dan posisi terdepannya tidak tergoyahkan.

Namun, pendatang baru seperti Frax telah mencapai kombinasi dengan ekosistem Curve melalui CVX yang dapat dipegang sendiri dan desain model mata uang ganda, yang memberi mereka tingkat hasil staking yang jauh lebih tinggi daripada produk staking serupa, sehingga berhasil menyelesaikan cold start dan pertumbuhan awal produk tersebut. Di masa mendatang, dengan dipopulerkannya produk agregasi hasil, pertumbuhan produk hasil tinggi seperti Frax diharapkan akan semakin cepat. Perlu dicatat bahwa hasil tinggi Frax akan menurun seiring dengan peningkatan TVL-nya. Berdasarkan estimasi saat ini, ketika staking ETH-nya mencapai 200.000 koin, hasil staking akan turun menjadi 6%.

Peningkatan Atlas terbaru dari Rocket Pool patut diperhatikan. Hal ini mengurangi jumlah minimum staking ETH operator node dari 16 menjadi 8, meningkatkan kapasitas protokol sekaligus meningkatkan insentif node, dan diharapkan akan membawa peningkatan besar pada TVL-nya.”

Produk DVT yang diwakili oleh SSV, Obol, dan Diva saat ini diposisikan sebagai infrastruktur dasar yang penting untuk staking Ethereum.

Produk DVT bertujuan untuk memastikan stabilitas validasi blok Ethereum sekaligus meningkatkan derajat desentralisasi jaringan. Produk ini dapat mengurangi biaya operasional tim pemeliharaan node dan meminimalkan risiko keamanan.

Pengembangan SSV berfokus pada pembangunan jaringan operator, dengan tokennya berfungsi sebagai alat pembayaran dan sertifikat tata kelola untuk menangkap nilai protokol.

Pengembangan Obol menekankan pada kemampuan adaptasi middleware, sementara tujuan Diva adalah menggabungkan mode LSD dan DVT untuk menciptakan produk terpadu, yang saat ini masih dalam tahap awal pengembangan.

Staking Ethereum dapat menghasilkan aset LSD (lsdETH) dalam skala ratusan miliar. Saat aset ini membentuk kembali atau memengaruhi struktur pendapatan protokol DeFi tradisional, produk lapis kedua yang dibangun di sekitar kelas aset baru ini dapat menjadi α baru di pasar.

Pembangunan likuiditas untuk lsdETH/ETH dapat mendatangkan peningkatan bisnis baru untuk DEX seperti Curve dan Balancer. Dibandingkan dengan Curve, Balancer saat ini mengalami perubahan marjinal yang lebih signifikan. Namun, imbal hasil staking Ethereum dapat dilihat sebagai tingkat imbal hasil on-chain yang bebas risiko dalam bentuk koin. Munculnya tingkat imbal hasil ini akan meningkatkan biaya likuiditas on-chain dan bersifat bearish untuk produk pinjaman tipe kumpulan simpanan, sementara pinjaman model CDP relatif kurang terpengaruh. Pada saat yang sama, produk protokol staking ulang, agregasi imbal hasil, pemisahan pokok-bunga, dan leverage di masa mendatang yang dibangun di sekitar aset yang menghasilkan bunga ini akan diuntungkan dari skala besar aset dasar dan mencapai plafon bisnis yang lebih tinggi, sehingga produk-produk tersebut layak untuk terus dipantau dan diteliti.

Risiko:

Risiko regulasi, risiko ekonomi makro, risiko peningkatan teknologi yang tidak memenuhi harapan

1. Luas Keseluruhan Lintasan LSD

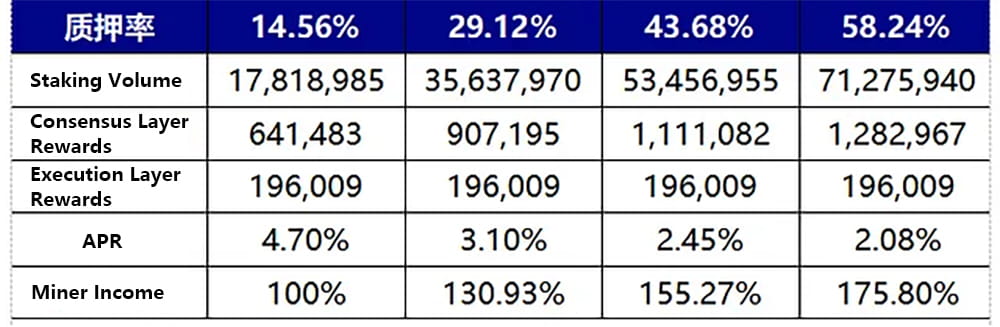

Pertumbuhan dalam tingkat staking Ethereum mendorong peningkatan pendapatan penambang, yang mengarah pada peningkatan keseluruhan dalam pendapatan jalur LSD. Dalam jangka panjang, valuasi pendapatan jalur tetap dalam kisaran pertumbuhan ganda. Tingkat staking Ethereum saat ini adalah 14,56%. Karena tingkat staking rantai publik POS lainnya sebagian besar lebih dari 60%, ada ekspektasi pertumbuhan yang besar untuk peningkatan tingkat staking Ethereum. Grafik berikut memperkirakan bahwa ketika tingkat staking Ethereum berlipat ganda, tiga kali lipat, dan empat kali lipat, masing-masing naik menjadi 29,12%, 43,68%, dan 58,24%, peningkatan yang sesuai dalam biaya protokol LSD akan menjadi 1,31 kali, 1,55 kali, dan 1,76 kali. Metode perhitungan, asumsi, dan proses adalah sebagai berikut:

Imbalan lapisan eksekusi ditentukan oleh biaya Prioritas. Karena pengaturan mekanisme biaya Ethereum yang seimbang, diasumsikan bahwa imbalan lapisan eksekusi tetap tidak berubah (perkiraan konservatif, ketika Gas jaringan berfluktuasi, imbalan lapisan eksekusi akan meningkat tajam, seperti peristiwa pelepasan patokan USDC pada 10 Maret yang menyebabkan lonjakan transaksi on-chain, imbalan lapisan eksekusi Ethereum meningkat 4–6 kali lipat dari biasanya).

Imbalan lapisan konsensus ditentukan oleh imbalan blok Ethereum. Total imbalan blok proporsional dengan akar kuadrat dari total jumlah staking, dan APR lapisan konsensus berbanding terbalik dengan akar kuadrat dari total jumlah staking. Rumus perhitungan spesifiknya adalah base_reward = saldo_efektif * (base_reward_factor / (base_rewards_per_epoch * sqrt(sum(active_balance)))).

Dengan tingkat staking 14,56% saat ini yang sesuai dengan imbalan lapisan konsensus dan imbalan lapisan eksekusi sebagai tolok ukur, situasi pendapatan penambang saat tingkat staking mencapai 2–4 kali lipat dari level saat ini diperkirakan berdasarkan dua kondisi di atas. Pada saat yang sama, dengan asumsi bahwa standar biaya protokol LSD tetap tidak berubah, kelipatan pertumbuhan pendapatan penambang dengan peningkatan tingkat staking adalah kelipatan pertumbuhan biaya protokol LSD sebagai berikut:

Gambar 1: Perubahan Pendapatan Penambang dengan Tingkat Staking

Penting untuk dicatat bahwa peningkatan dalam tingkat staking Ethereum merupakan proses bertahap, dan penurunan bahkan mungkin terlihat dalam 1–2 bulan setelah pemutakhiran Shanghai. Karena pembatasan pada entri dan keluar node validator Ethereum, dapat disimpulkan bahwa perubahan dalam tingkat staking Ethereum merupakan proses yang lambat. Saat ini, jumlah total validator jaringan Ethereum adalah sekitar 556.800, dengan 1.800 node validator yang diterima setiap hari.

Setelah pemutakhiran Shanghai, node validator diizinkan untuk keluar, dan jumlah keluar harian sama dengan jumlah masuk. Karena keluarnya validator lebih awal, mungkin ada sedikit penurunan dalam tingkat staking Ethereum setelah pemutakhiran Shanghai.

Dasar penilaian ini adalah: saat ini, sekitar 10,87 juta ETH dalam rantai beacon berpartisipasi dalam staking melalui protokol lsd dengan bursa terpusat, yang menyediakan likuiditas pasar sekunder. Karena hampir tidak ada diskon untuk berbagai jenis lsdeth/eth, skala penebusan berdasarkan persyaratan patokan atau laba pasar primer tidak akan besar setelah pemutakhiran Shanghai.

Sisa sekitar 6,95 juta ETH dipertaruhkan melalui kumpulan Staking atau staking individu, yang tidak memiliki likuiditas pasar sekunder. Dengan asumsi bahwa setengahnya memilih untuk menebus setelah pemutakhiran Shanghai, maksimum 57.600 ETH dapat ditebus setiap hari. Ethereum akan menghadapi situasi penebusan beban penuh dalam waktu 60 hari setelah pemutakhiran Shanghai.

Melihat data terkini tentang entri staking, rasio staking harian baru umumnya sepertiga dari rasio staking maksimum yang mungkin. Oleh karena itu, jika rasio staking baru tidak dapat mencapai beban maksimum setelah pemutakhiran Shanghai, berdasarkan asumsi di atas, rasio staking Ethereum mungkin mengalami sedikit penurunan dalam 1–2 bulan. Setelah persyaratan penebusan berdasarkan patokan dan laba dilunasi, pertumbuhan akan berlanjut, dan mungkin perlu waktu 1–2 tahun agar rasio staking Ethereum berlipat ganda.

sumber: https://ethereum.org/zh/developers/docs/consensus-mechanisms/pos/rewards-and-penalties/

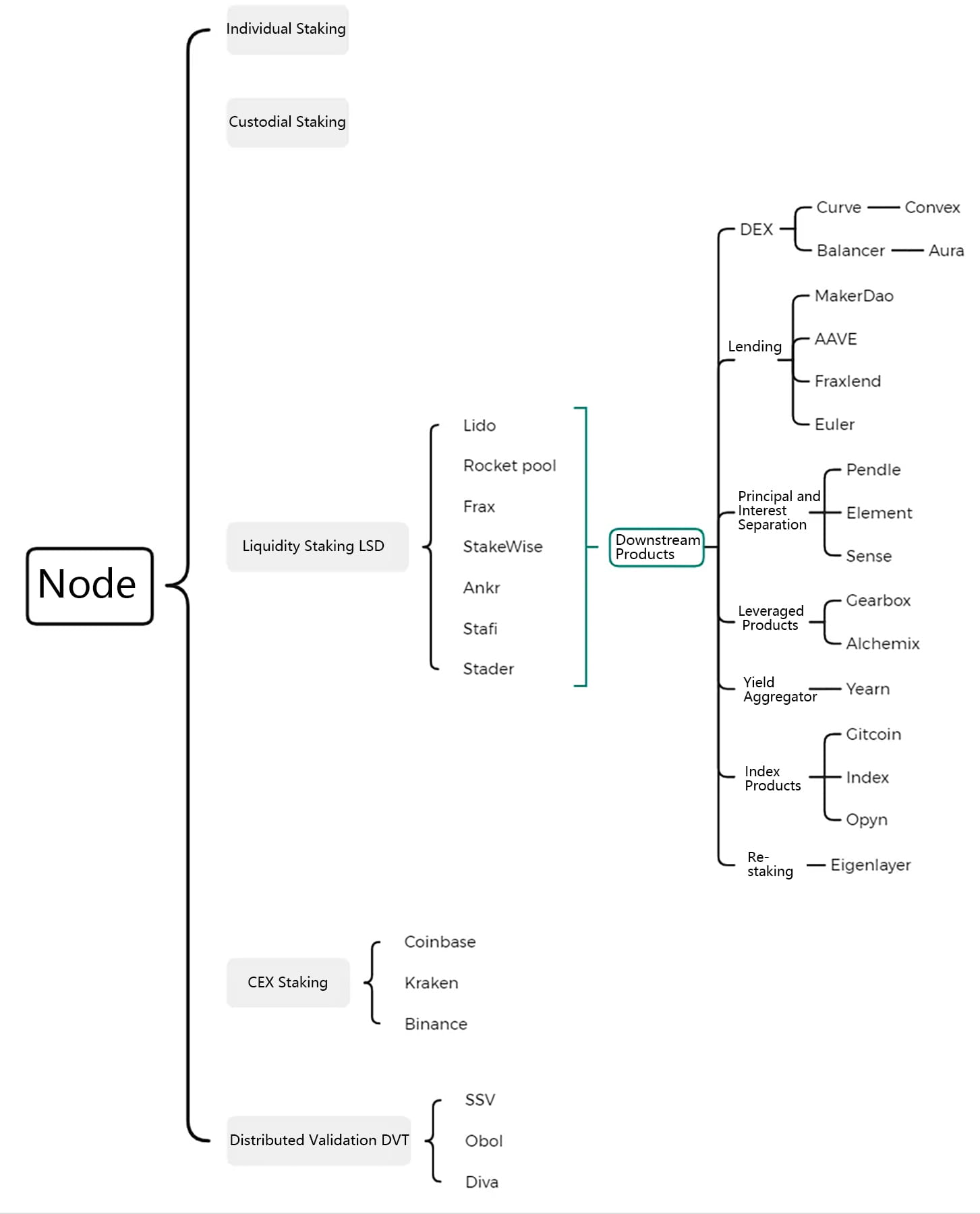

2. Lanskap Lengkap Jalur LSD

Jalur LSD dapat diperluas ke solusi staking Ethereum dan turunannya, yang mencakup empat jenis solusi staking Ethereum yang bersaing untuk mendapatkan pangsa pasar, teknologi DTV yang menjamin keamanan sekaligus memperluas desentralisasi, dan produk peningkatan hasil lapis kedua serta protokol leverage dan produk indeks yang lahir di sekitar sertifikat staking LSD.

Gambar 2: Lanskap Lengkap Jalur LSD

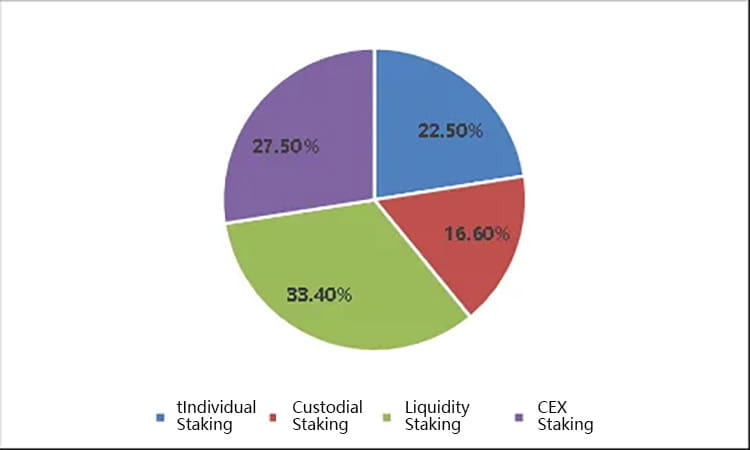

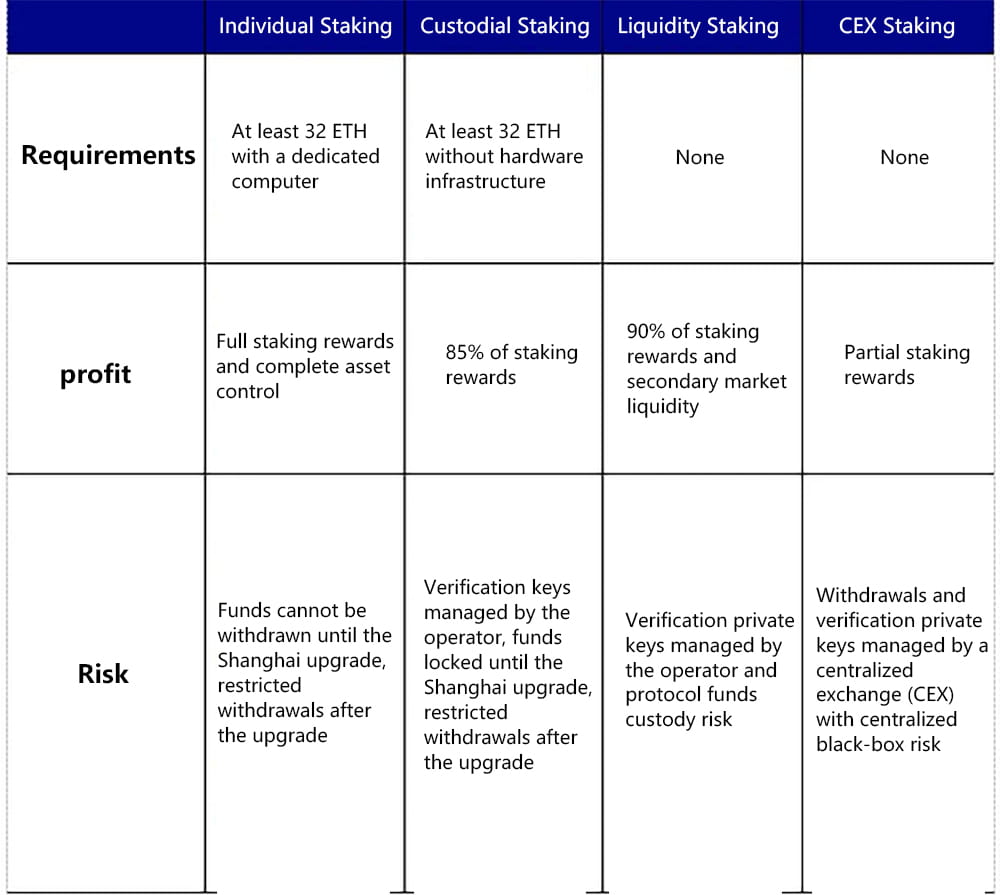

2.1 Di antara Empat Solusi Staking, LSD Memiliki Pangsa Pasar Tertinggi dan Diperkirakan Akan Berkembang Lebih Jauh

Solusi staking Ethereum terbagi menjadi empat jenis, yaitu staking individual, staking kustodian, Liquid Staking Derivatives (LSD), dan staking bursa tersentralisasi. Baik LSD maupun staking bursa tersentralisasi telah memperoleh pangsa pasar mayoritas karena keunggulannya, seperti memungkinkan partisipasi dengan modal kecil, tidak memerlukan infrastruktur perangkat keras, dan kemampuan untuk melepaskan likuiditas lagi melalui sertifikat staking. Dari perspektif jumlah node, saat ini, LSD memegang pangsa pasar sebesar 33,4%, CEX memegang 27,5%, staking kustodian (Staking pool) memegang 16,6%, dan staking individual memegang 22,5%.

Gambar 3: Pangsa Pasar Saat Ini dari Berbagai Solusi Staking

Mari kita lihat dasar-dasar dari empat solusi staking:

Staking Individual: Memerlukan setidaknya 32 ETH dan komputer khusus, serta kondisi jaringan dan daya serta metode untuk mengoperasikan node. Pengguna dapat memperoleh semua hadiah staking dan kendali aset penuh. Dana tidak dapat ditarik sebelum upgrade Shanghai, tetapi dapat ditarik dengan batasan setelah upgrade.

Staking Kustodian: Memerlukan setidaknya 32 ETH tetapi tidak memerlukan infrastruktur perangkat keras. Pengguna memperoleh imbalan staking dengan mendelegasikan ETH mereka ke operator node. Selama proses ini, pengguna perlu mengunggah kunci penandatanganan mereka, yang memungkinkan penyedia layanan untuk memvalidasi atas nama mereka. Dana tidak dapat ditarik sebelum pemutakhiran Shanghai, tetapi dapat ditarik dengan batasan setelah pemutakhiran.

Liquid Staking Derivatives (LSD): Ini tidak memerlukan 32 ETH atau infrastruktur perangkat keras. Pengguna mendelegasikan Ethereum kustom mereka ke protokol LSD, yang memasangkan Ethereum yang didelegasikan pengguna dan memilih operator node untuk mempertaruhkannya guna memperoleh hadiah staking. Pengguna biasanya perlu mendistribusikan sebagian penghasilan mereka ke protokol LSD dan operator node. Dana biasanya dapat ditarik kapan saja di pasar sekunder melalui likuiditas lsdETH, atau leverage dapat ditambahkan untuk meningkatkan laba. Solusi ini saat ini memiliki tingkat sentralisasi yang tinggi.

Staking Bursa Tersentralisasi: Ini tidak memerlukan 32 ETH atau infrastruktur perangkat keras, dan bahkan dompet rantai pun tidak diperlukan. Pengguna dapat memperoleh sebagian besar hadiah staking melalui layanan staking yang disediakan oleh bursa tersentralisasi seperti Coinbase, dengan sebagian kecil keuntungan dikumpulkan oleh bursa. Solusi ini memiliki tingkat kesulitan operasi terendah bagi pengguna. Staking biasanya dapat segera ditarik atau keluar dari pasar sekunder melalui sertifikat staking, dan leverage dapat ditambahkan melalui protokol pinjaman untuk meningkatkan pengembalian. Solusi ini saat ini menghadapi risiko regulasi yang signifikan dan merupakan yang paling tersentralisasi.

Gambar 4: Perbandingan 4 Solusi Staking

Akan tetapi, penting untuk dicatat bahwa solusi staking bursa terpusat dan staking LSD menghadapi masalah regulasi yang belum terselesaikan dari Komisi Sekuritas dan Bursa AS (SEC). Pertanyaan apakah operasi staking dianggap sebagai sekuritas belum terjawab secara pasti. SEC sebelumnya menargetkan operasi staking Kraken, tetapi belum secara material memengaruhi Coinbase, Lido, dan protokol LSD utama lainnya. Alasan utamanya adalah Kraken tidak mengungkapkan tujuan dana pengguna pada saat itu, beroperasi dengan cara 'kotak hitam', sementara juga menjanjikan pengembalian yang jauh melebihi staking Ethereum, yang menyebabkan tindakan keras regulasi. Akan tetapi, dari perspektif Uji Howey, Kraken, Coinbase, Lido, dan protokol LSD lainnya semuanya berpartisipasi dalam staking dengan mengelola dana pengguna, tanpa perbedaan yang mendasar. Oleh karena itu, pengembangan operasi LSD saat ini menghadapi ketidakpastian karena regulasi AS.

Dari perspektif produk, meskipun Ethereum yang dipertaruhkan dapat ditebus dan ditarik di pasar primer setelah peningkatan Shanghai, jumlahnya terbatas. Berdasarkan skala staking saat ini, hingga 1800 node, yang sesuai dengan 57.600 ETH, dapat ditarik setiap hari. Karena solusi protokol LSD untuk partisipasi dana kecil dalam staking, melepaskan likuiditas sertifikat staking, dan meningkatkan pengembalian melalui kombinasi protokol, protokol ini masih mungkin menempati pangsa pasar utama setelah peningkatan Shanghai. Mungkin ada peningkatan pasif dalam keseluruhan pangsa pasar protokol LSD segera setelah peningkatan Shanghai, karena penebusan awal dan keluarnya keuntungan ETH dari staking individu atau kustodian.

Dari perspektif persaingan dalam protokol LSD, faktor-faktor terkini yang memengaruhi pengembangan setiap protokol LSD meliputi popularitas, tingkat pengembalian, keamanan dana, status penjangkaran, tingkat desentralisasi, dan kemampuan kombinasi. Dimensi-dimensi ini dapat digabungkan untuk menganalisis persamaan dan perbedaan antara protokol-protokol LSD arus utama di pasaran.

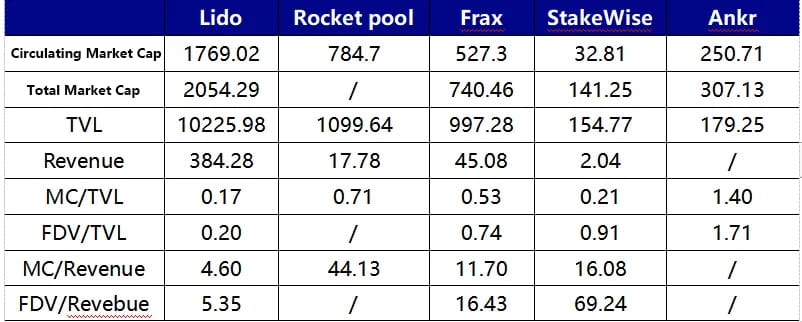

Lido saat ini merupakan protokol LSD Total Value Locked (TVL) terbesar, 13 kali lebih besar dari Rocket Pool yang berada di peringkat kedua. Lido saat ini menggunakan mekanisme daftar putih untuk memilih operator, memastikan kelancaran pengoperasian node yang dipertaruhkan untuk menghindari pengaruh pada tingkat pengembalian atau menyebabkan penalti dana. Pada saat yang sama, Lido mencapai tingkat pengembalian tahunan sebesar 4,5%-5% bagi penggunanya melalui peracikan pada lapisan eksekusi, mempertahankan tingkat yang relatif tinggi ini bahkan setelah biaya 10%. Tingkat ini hanya kedua setelah Frax di antara protokol LSD utama, melampaui Rocket Pool, StakeWise, Ankr, dan lainnya. Perlu dicatat bahwa Lido akan meningkatkan ke versi V2 pada pertengahan Mei, memperkenalkan modul perutean staking, yang memungkinkan siapa saja untuk membuat node staking dan terhubung ke DVT, yang bertujuan untuk memastikan stabilitas dan keamanan jaringan sambil meningkatkan tingkat desentralisasi.

Keunikan Rocket Pool terletak pada tidak adanya izin masuk untuk staking node; siapa pun dapat menjadi operator node di jaringan ini dengan membuat Minipool. Saat ini, operator node perlu menyetor 16 ETH (dengan 16 ETH sisanya berasal dari setoran pengguna) dan juga mempertaruhkan minimal 1,6 ETH senilai Token RPL sebagai dana sekunder yang dikenakan penalti. Rocket Pool saat ini menyediakan subsidi RPL kepada operator node di platform untuk mendorong penyebaran node. Rocket Pool akan menjalani pemutakhiran Atlas dalam waktu satu bulan, pemutakhiran paling signifikan sejak diluncurkan, yang akan berdampak signifikan pada pengembangan bisnisnya. Konten utama pemutakhiran tersebut meliputi:

LEB16 — LEB8: Taruhan minimum untuk operator node akan dikurangi dari 16 ETH menjadi 8 ETH, yang akan sangat memperbaiki situasi saat ini di mana skalabilitas Rocket Pool dibatasi oleh sisi node. Secara teoritis, peningkatan ini dapat menggandakan TVL protokol dan melipatgandakan kapasitas depositnya. Setelah skalabilitas sisi node dibuka, jumlah deposit dalam kumpulan deposit dinamis akan menjadi indikator utama pertumbuhan TVL Rocket Pool.

Insentif node akan semakin meningkat, tidak termasuk insentif RPL, imbalan node LEB8 akan 25% lebih tinggi dari LEB16.

Alat akan diperkenalkan untuk memungkinkan Solo Stakers bermigrasi ke platform Rocket Pool tanpa harus keluar dari validator.

Kumpulan setoran dinamis akan dioptimalkan; ketika ETH yang dibutuhkan oleh antrean Minipool melebihi batas 5000 ETH, batas atas kumpulan setoran juga akan meningkat.

Karakteristik Frax Ether adalah tingkat pengembalian staking yang tinggi saat ini. Hasil staking sfrxETH dipertahankan pada 7%-10% karena model mata uang ganda Frax yaitu frxETH dan sfrxETH. frxETH dan ETH membentuk LP di pool Curve untuk mendapatkan pengembalian CRV menggunakan sumber daya tata kelola CRV milik Frax sendiri, dan semua pengembalian staking didistribusikan ke sfrxETH. Secara keseluruhan, hasil tinggi Frax Ether dibandingkan dengan produk staking likuiditas lainnya berasal dari lapisan tambahan imbalan CRV. Imbalan CRV ini berkontribusi pada peningkatan pengembalian sistem secara keseluruhan dan bergantung pada proporsi pool pengukur frxETH/ETH, TVL sistem Frax Ether, dan rasio harga CRV/ETH. Menurut estimasi saat ini, ketika jumlah Frax Ether yang dipertaruhkan mencapai 200.000 ETH, pengembalian staking sfrxETH akan turun menjadi sekitar 6%.

Tiga protokol LSD arus utama yang disebutkan di atas telah menetapkan tiga model staking ETH utama. Protokol LSD yang lebih kecil yang tersisa terutama bertujuan untuk meningkatkan dan mengubah beberapa titik masalah pengguna dari tiga protokol utama ini. Misalnya, Stafi dan Stader mengatasi masalah bahwa saat ini operator node Rocket Pool perlu mempertaruhkan 16ETH, yang mengakibatkan rendahnya efisiensi pemanfaatan modal dan operator terpaksa meningkatkan eksposur risiko RPL mereka. Kedua hal ini hanya mengharuskan operator node untuk mempertaruhkan 4 ETH, dan mereka memberikan solusi yang tidak meningkatkan eksposur risiko token protokol untuk operator node. Namun, penting untuk dicatat bahwa mengurangi proporsi ETH yang dipertaruhkan oleh operator node secara membabi buta berpotensi meningkatkan risiko kerugian dana pengguna. Selain itu, tidak seperti Rocket Pool, Stafi saat ini menghadapi tekanan untuk menumbuhkan dana penggunanya.

Grafik 5: Perbandingan 3 Protokol LSD Utama

Saat ini, dari perspektif valuasi protokol, baik FDV/Pendapatan atau FDV/TVL, Lido berada pada level yang relatif rendah. Namun, LDO saat ini hanya memiliki hak tata kelola sementara RPL dan FXS keduanya memiliki pemberdayaan token yang sesuai, sehingga mereka seharusnya menikmati premi valuasi yang sesuai.

Frax saat ini memegang sekitar 3,5 juta CVX, menjadikannya pemegang terbesar di CVXDAO.

Grafik 6: Perbandingan Penilaian Protokol LSD yang Berbeda

Desentralisasi dan jaminan keamanan merupakan prinsip inti Ethereum, dan atas dasar ini, Teknologi Verifikasi Terdistribusi (DVT) muncul. Semua solusi staking Ethereum saat ini menghadapi kontradiksi antara desentralisasi dan operasi node yang stabil. Diwakili oleh Lido dan Rocket Pool:

Lido saat ini memilih operator yang memenuhi syarat melalui daftar putih untuk memastikan efektivitas pembuatan blok dan keterlacakan serta keamanan dana, untuk menghindari kerugian yang disebabkan oleh waktu henti atau kegagalan node. Namun, pendekatan ini membuat Lido agak tersentralisasi.

Rocket Pool, di sisi lain, mengikat kepentingan node dan pengguna melalui joint staking dan selanjutnya memastikan keamanan dana pengguna dengan menjaminkan token RPL sebagai agunan. Hal ini tidak diragukan lagi meningkatkan biaya pengoperasian node pada platform Rocket Pool. Saat ini, Rocket Pool mencoba menyeimbangkan hal ini dengan menggunakan RPL untuk memberi insentif kepada node, tetapi hal ini tidak dapat disangkal meningkatkan pengeluaran protokol dan membatasi skalabilitasnya.

Produk DVT, melalui solusi teknis seperti fragmentasi kunci privat verifikasi dan rotasi node kepemimpinan, mengubah hubungan satu-ke-satu antara operator dan node menjadi keadaan banyak-ke-satu, meningkatkan keamanan dan ketahanan sistem dari perspektif arsitektur jaringan dan memungkinkan tingkat desentralisasi yang lebih tinggi.

Prinsip khususnya adalah sebagai berikut:

DVT terdiri dari empat bagian utama: Distributed Key Generation (DKG), Shamir’s Key Sharing untuk tanda tangan BLS, Multi-Party Secure Computation, dan lapisan konsensus IBFT:

Distributed Key Generation (DKG) merupakan langkah pertama dalam penerapan DVT. DKG membagi kunci privat validator menjadi 3n+1 bagian, dengan beberapa fragmen yang sesuai dengan beberapa operator. Teknologi DKG merupakan landasan produk DVT.

Shamir’s Key Sharing untuk tanda tangan BLS melengkapi DKG, yang bertujuan untuk mencapai tanda tangan agregat multipihak, yaitu menggabungkan tanda tangan blok yang terfragmentasi menjadi satu tanda tangan. Karena DKG memungkinkan kunci privat yang terfragmentasi dipegang oleh banyak pihak, saat tanda tangan dibutuhkan, tanda tangan banyak orang digabungkan menjadi satu. Kunci privat yang terfragmentasi dan tanda tangan agregat multipihak membentuk tulang punggung seluruh produk DVT.

Multi-Party Secure Computation (MPC) mendistribusikan kunci terpisah secara aman di antara node untuk menjalankan tugas validator dan memverifikasi informasi jaringan, tanpa harus merekonstruksi kunci validator pada satu perangkat, sehingga menghilangkan risiko pemusatan kunci privat selama komputasi. Algoritme konsensus Istanbul Byzantine Fault Tolerance (IBFT) secara acak memilih validator dari node DVT sebagai node utama, yang bertanggung jawab atas proposal blok dan tugas lainnya. Jika mayoritas node dalam satu kluster setuju bahwa blok tersebut valid, blok tersebut ditambahkan ke blockchain. Jika node utama offline, algoritme akan memilih ulang pemimpin dalam waktu 12 detik untuk memastikan stabilitas sistem.

Singkatnya, DVT memecah kunci verifikasi melalui DKG, mendistribusikannya ke berbagai operator, mencapai tanda tangan agregat multipihak melalui pembagian kunci privat BLS, memastikan keamanan data melalui Multi-Party Secure Computation, dan memastikan node tidak akan secara jahat memblokir atau memengaruhi keseluruhan laba karena offline melalui rotasi node kepemimpinan IBFT. Pada akhirnya, hal ini memungkinkan beberapa operator untuk menjalankan satu node validator, alih-alih standar industri saat ini yang berupa operasi individual, sehingga sangat meningkatkan ketahanan sistem secara keseluruhan.

3.1 Perbandingan Produk DVT di Pasar: SSV.Network, Obol Labs, dan Diva

SSV.Network telah membangun jaringan operator berdasarkan DVT dan merupakan produk yang paling cepat berkembang di sektor DVT. SSV.Network telah menerima sumbangan sebesar $188.000 dari Ethereum Foundation dan sumbangan sebesar $100.000 dalam bentuk token LDO dari Lido. SSV.Network adalah satu-satunya entitas yang telah menerbitkan token saat ini, dengan tokennya, SSV, yang terutama digunakan sebagai alat pembayaran dalam jaringan dan untuk tata kelola. Para pemangku kepentingan dalam jaringan SSV perlu membayar biaya operasional kepada operator node, dengan biaya spesifik yang ditentukan oleh setiap operator berdasarkan biaya operasional dan persaingan pasar. Pada saat yang sama, operator saat ini perlu membayar seperempat dari pendapatan jaringan mereka ke kas SSV (standar biaya ditentukan oleh DAO), dan semua proses pembayaran yang disebutkan di atas memerlukan penggunaan token SSV. SSV berencana untuk mengadakan pertemuan komunitas pada tanggal 30 Maret untuk membahas waktu peluncuran mainnet.

Obol Labs berkomitmen untuk membangun middleware staking, Charon, yang memungkinkan node mana pun untuk berpartisipasi dalam pengoperasian klaster validator terdistribusi (klaster DV). Obol juga telah menerima donasi token LDO senilai 100.000 USD dari Lido DAO dan telah menyelesaikan pendanaan seri A sebesar 12,5 juta USD, yang dipimpin oleh Pantera Capital dan Archetype, dengan partisipasi dari Coinbase, Nascent, Block Tower, dan lainnya. Dalam hal kemajuan pengembangan, Obol saat ini berada dalam tahap uji coba publik Bia, dan diharapkan untuk meluncurkan uji coba Circe pada bulan Juni tahun ini, diikuti oleh peluncuran mainnet; dalam hal kemajuan pengembangan, Obol sedikit tertinggal dari SSV.

Diva adalah produk baru dalam jalur DVT, yang telah menyelesaikan putaran awal sebesar 3,5 juta USD, dipimpin oleh A&T Capital, dengan partisipasi dari Gnosis, Bankless, OKX, dan lainnya. Produk ini bertujuan untuk menggabungkan mode LSD dan DVT guna menciptakan produk terpadu untuk staking likuiditas dan validasi terdistribusi.

4. Tren perkembangan jalur LSD dan dampaknya terhadap jalur arus utama saat ini

Setelah pemutakhiran Shanghai, Ethereum yang di-staking di Beacon Chain dapat ditarik, yang meningkatkan keinginan pengguna untuk berpartisipasi dalam staking dan mendorong peningkatan nilai staking, sehingga memperluas skala aset berbunga, lsdETH. Oleh karena itu, di masa mendatang, tidak hanya akan ada peningkatan jumlah protokol staking likuiditas, tetapi produk DeFi yang berputar di sekitar aset lsdETH juga akan memulai kurva pertumbuhan baru.

Bursa terdesentralisasi: Konstruksi likuiditas lsdETH merupakan bagian terpenting dari protokol LSD. lsdETH/ETH, sebagai aset serupa, memiliki pilihan terbaik untuk konstruksi likuiditas yaitu Curve dan produk serupa. Jika semakin banyak protokol LSD muncul di masa mendatang, masalah seputar konstruksi berbagai jenis likuiditas lsdETH dapat memicu babak baru perang Curve. Perlu dicatat bahwa saat ini, biaya konstruksi likuiditas dalam ekosistem Balancer lebih rendah daripada Curve, dan karena basis Balancer lebih kecil, dari perspektif perubahan marjinal, kemakmuran lsdETH akan memiliki dampak yang lebih besar pada ekosistem Balancer daripada Curve (protokol yang relevan meliputi Aura, Convex, Balancer, Curve).

Protokol peminjaman: Permintaan pasar untuk menggunakan lsdETH sebagai leverage akan mendorong bisnis peminjaman berdasarkan kategori aset ini. Saat ini, ada dua jenis permintaan leverage utama:

Peningkatan hasil melalui pinjaman bergulir, diwakili oleh AAVE, di mana stETH digunakan sebagai agunan untuk meminjam ETH, dengan LTV maksimum 90%, dan leverage maksimum 10x tanpa mempertimbangkan biaya perantara. Namun, model ini menghadapi masalah suku bunga pinjaman ETH yang tinggi (setelah peningkatan Shanghai, suku bunga kumpulan simpanan ETH AAVE dapat disamakan dengan suku bunga staking ETH, membuat suku bunga pinjaman ETH di AAVE lebih tinggi daripada suku bunga staking, yang akan membuat permintaan pinjaman bergulir saat ini menghilang). Alasan utamanya adalah bahwa suku bunga pinjaman ETH perlu menutupi biaya deposan. Di masa mendatang, stablecoin yang dipatok ke ETH dapat dicetak dalam bentuk CDP, menggantikan biaya deposan dengan biaya likuiditas yang lebih efisien, meningkatkan komposisi protokol sekaligus memenuhi permintaan pengguna untuk pengembalian yang ditingkatkan dengan leverage dengan lebih baik (protokol yang relevan termasuk AAVE, Compound).

Tingkatkan paparan risiko keseluruhan portofolio investasi dengan meminjam stablecoin terhadap lsdETH, yang dapat beroperasi melalui model pinjaman normal dan CDP (protokol relevan termasuk Fraxlend, MakerDao).

Pemisahan pokok dan bunga serta derivatif lainnya: Sebagai aset berbunga dengan suku bunga mengambang, lsdETH dapat melahirkan derivatif finansial seperti pemisahan pokok dan bunga serta swap suku bunga. Produk pemisahan pokok dan bunga dapat memungkinkan shorting suku bunga masa depan (menjual token bunga dan membeli token pokok, leverage rendah, biasanya digunakan untuk mengunci pengembalian di muka), longing suku bunga masa depan (menjual token pokok dan membeli token bunga, leverage tinggi, biasanya untuk memenuhi permintaan spekulatif), dan peningkatan imbal hasil. Sebelum merebaknya LSD, aset berbunga yang mendasari derivatif seperti pemisahan pokok dan bunga sebagian besar terkonsentrasi pada LP stablecoin. Karena aset ini berskala lebih kecil dibandingkan dengan lsdETH dan memiliki imbal hasil yang lebih rendah, ada juga masalah pemisahan likuiditas. Dengan demikian, kemunculan lsdETH sebagai aset akan sangat mendorong pengembangan bisnis produk pemisahan pokok dan bunga (protokol relevan meliputi Pendle, Element, Sense).

Re-staking: Konsep re-staking diusulkan oleh Eigenlayer. Eigenlayer adalah protokol yang memodifikasi klien Ethereum pada level dasar, yang memungkinkan validator untuk melakukan re-staking hak ETH mereka dan memverifikasi protokol lain, seperti oracle dan modul ketersediaan data. Perlu dicatat bahwa meskipun Eigenlayer memberikan lapisan hasil kedua pada ETH yang di-staking, ia mengorbankan sebagian likuiditas token dan mengharuskan pengguna untuk menanggung keamanan AVS (Actively Validated Services) tambahan, yang menambahkan lapisan risiko pemotongan pada ETH yang di-restak.

Gambar 7: Ikhtisar produk hilir berdasarkan lsdETH.

situs web: ldcap.com

media: ld-capital.medium.com