Perkenalan

Grayscale Ethereum Trust (ETHE) adalah produk Ethereum terbesar yang diperdagangkan secara publik di pasar saham AS, dengan kepemilikan lebih dari 3 juta ETH. Namun, harga perdagangan pasar sekunder saat ini dibandingkan dengan nilai aset bersih (NAV) berada pada diskon hampir 50%. Dalam laporan kami sebelumnya, kami menganalisis alasan diskon dan premium produk ini, serta beberapa skenario di mana diskon tersebut mungkin menyempit. Berdasarkan pola rotasi siklus, kami percaya bahwa jika bertaruh pada potensi pasar bullish, ETHE mungkin memiliki elastisitas yang lebih baik dibandingkan dengan spot ETH. Namun, kami juga menemukan bahwa analisis data historis menunjukkan bahwa metrik imbalan risiko ETHE tidak ideal, dengan kinerja pengembalian yang disesuaikan dengan risiko, penarikan maksimum, dan volatilitas lebih buruk daripada ETH/USD. Hal ini berarti bahwa jika seseorang siap untuk memegang ETHE untuk jangka panjang, strategi peningkatan keuntungan yang spesifik mungkin diperlukan; sebaliknya, jika pasar bullish tidak terjadi dengan cepat, kinerjanya berisiko lebih lemah dibandingkan pasar yang lebih luas.

Pada bagian kedua seri ini, kita akan mempelajari cara membangun strategi peningkatan indeks untuk ETHE. Hal ini akan memungkinkan investor memperoleh nilai pengembalian Beta jangka panjang dari aset tersebut sambil melakukan manajemen aktif yang tepat untuk mencapai pengembalian Alpha, sehingga meningkatkan pengalaman memegang aset dalam jangka panjang.

Ikhtisar Risiko dan Pengembalian Grayscale ETHE

Pertama, mari kita analisis karakteristik utama dari target inti strategi ini, Grayscale ETHE:

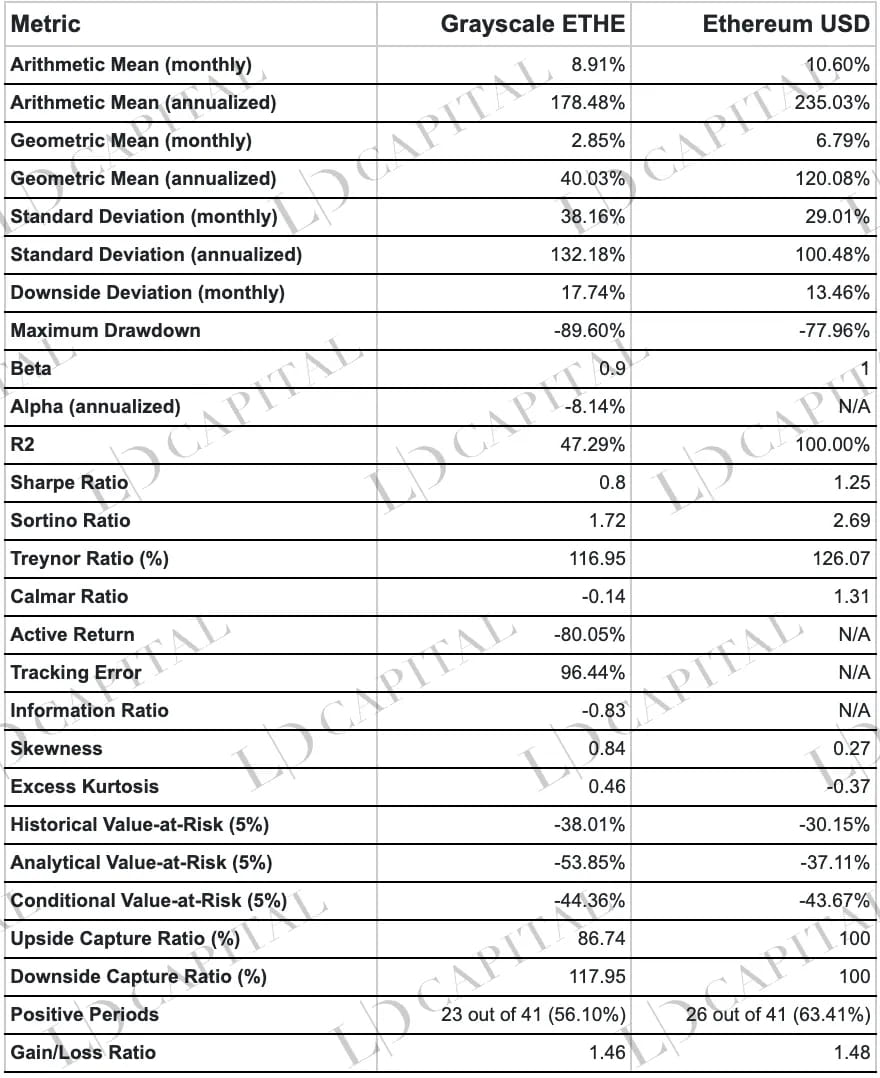

Tabel di atas menyajikan statistik kinerja harga ETHE dan ETH-USD dari 01/01/2020 hingga 30/04/2023, dihitung berdasarkan pengembalian bulanan. Kinerja ETHE lebih buruk daripada kinerja ETH dalam hal koefisien alfa, penarikan maksimum, nilai risiko, dan pengembalian yang disesuaikan dengan risiko, dan metrik risiko lainnya. Namun, distribusi imbal hasil yang condong ke kanan dan berekor gemuk menyiratkan bahwa fluktuasi positifnya mempunyai potensi yang lebih besar:

Kinerja Pengembalian: ETHE Grayscale memiliki rata-rata pengembalian bulanan aritmatika sebesar 8,91% dan pengembalian tahunan sebesar 178,48%, sedangkan pengembalian bulanan rata-rata aritmatika spot Ethereum adalah 10,60% dan pengembalian tahunannya adalah 235,03%. Dari perspektif ini, spot Ethereum mengungguli Grayscale ETHE. Dalam hal pengembalian rata-rata geometris, pengembalian tahunan Grayscale ETHE adalah 40,03%, sedangkan pengembalian tahunan Ethereum spot adalah 120,08%, menunjukkan bahwa Ethereum spot memiliki kinerja investasi jangka panjang yang lebih baik.

Kinerja Risiko: Deviasi standar bulanan dan tahunan Grayscale ETHE masing-masing adalah 38,16% dan 132,18%, lebih tinggi dari Ethereum spot yang sebesar 29,01% dan 100,48%. Hal ini menunjukkan bahwa Grayscale ETHE memiliki fluktuasi harga yang lebih besar dan risiko yang relatif lebih tinggi. Selain itu, penarikan maksimum Grayscale ETHE adalah -89.60%, lebih tinggi dari spot Ethereum -77.96%, yang selanjutnya menggambarkan risiko Grayscale ETHE yang lebih tinggi.

Pengembalian yang Disesuaikan dengan Risiko: Rasio Sharpe dan Rasio Sortino adalah metrik yang digunakan untuk mengevaluasi pengembalian investasi yang disesuaikan dengan risiko. Seperti yang terlihat pada tabel, Rasio Sharpe Grayscale ETHE adalah 0,8, sedangkan Rasio Sharpe Ethereum spot adalah 1,25; Rasio Sortino Grayscale ETHE adalah 1,72, sedangkan Rasio Sortino spot Ethereum adalah 2,69. Hal ini menunjukkan bahwa, ketika mempertimbangkan risiko, kinerja pengembalian Ethereum spot lebih unggul dibandingkan Grayscale ETHE.

Korelasi Pasar: Koefisien Beta pada tabel menunjukkan bahwa beta Grayscale ETHE adalah 0,9, yang berarti bahwa Grayscale ETHE memiliki risiko sistematis (ETH) yang relatif lebih tinggi. Namun, koefisien Alpha menunjukkan bahwa alpha tahunan Grayscale ETHE adalah -8,14%, menunjukkan bahwa setelah disesuaikan dengan risiko pasar, Grayscale ETHE tidak mencapai keuntungan positif selama periode statistik.

Rasio Untung dan Rugi: Rasio untung dan rugi ETHE Grayscale adalah 1,46, sedikit lebih rendah dari 1,48 spot Ethereum, yang berarti bahwa kinerja mereka dalam hal untung dan rugi tidak berbeda secara signifikan.

Siklus Laba dan Rugi: Dalam hal siklus pengembalian positif, Grayscale ETHE memiliki 23 siklus pengembalian positif dari 41 siklus, terhitung 56,10%, sedangkan Ethereum spot memiliki 26 siklus pengembalian positif dari 41 siklus, terhitung 63,41%. Hal ini menunjukkan bahwa spot Ethereum memiliki siklus yang lebih menguntungkan.

Nilai Berisiko (VaR): VaR historis ETHE Grayscale (5%) adalah -38,01% dan VaR analitisnya (5%) adalah -53,85%, sedangkan VaR historis spot Ethereum (5%) adalah -30,15% dan analisisnya VaR (5%) sebesar -37,11%. Hal ini menunjukkan bahwa pada tingkat kepercayaan yang sama, potensi kerugian maksimum Grayscale ETHE lebih besar daripada potensi kerugian Ethereum.

Nilai Berisiko Bersyarat (CVaR): CVaR ETHE Grayscale (5%) adalah -44,36%, sedangkan CVaR Ethereum spot (5%) adalah -43,67%. Ini menyiratkan bahwa dalam skenario terburuk, kerugian Grayscale ETHE bisa sebanding dengan kerugian Ethereum.

Rasio Tangkapan Terbalik dan Rasio Tangkapan Bawah: Rasio tangkapan terbalik ETHE Grayscale adalah 86,74%, sedangkan rasio tangkapan turunnya adalah 117,95%. Hal ini menunjukkan bahwa Grayscale ETHE memperoleh keuntungan yang lebih rendah selama kenaikan pasar dan mengalami kerugian yang lebih besar selama penurunan pasar.

Bentuk Distribusi Pengembalian: Kurtosis berlebih ETHE skala abu-abu adalah 0,46, dan kemiringannya adalah 0,84; Kelebihan kurtosis ETH adalah -0.37, dan skewness adalah 0.27. Hal ini menunjukkan bahwa distribusi pengembalian Grayscale ETHE menunjukkan puncak yang lebih jelas dibandingkan dengan distribusi normal, yang menunjukkan kemungkinan pengembalian ekstrem yang lebih tinggi (positif atau negatif). Selain itu, kemiringan positifnya menyiratkan distribusi yang miring ke kanan dengan hasil ekstrem positif yang lebih besar. Hal ini mungkin menandakan bahwa Grayscale ETHE memiliki risiko investasi yang lebih tinggi namun potensi keuntungan yang lebih tinggi selama fluktuasi pasar yang positif.

Mengapa ETHE, yang juga didasarkan pada spot ETH sebagai aset dasarnya, selalu berkinerja buruk?

Hal ini terutama disebabkan oleh keunikan produk, struktur pasar, dan perubahan lingkungan pasar, yang menyebabkan kenaikan dibandingkan NAV (2019–2021) yang diikuti dengan diskon (2021 dan seterusnya). Penurunan harga sebesar hampir 90% dari premium ke diskon telah membebani indikator risk-return secara keseluruhan.

Alasan di balik premi negatif/positif adalah struktur produk dana Grayscale ETHE Trust yang tidak dapat ditebus. Faktor-faktor yang berkontribusi terhadap premi positif termasuk aksesibilitas produk yang lebih tinggi dibandingkan dengan spot ETH, menjadikan ETHE lebih cocok untuk lembaga keuangan tradisional dan investor ritel daripada hak asuh sendiri atas kunci pribadi; akuntansi neraca, keuntungan pajak, dan membantu investor mengatasi masalah kepatuhan. Alasan premi negatif termasuk struktur dana yang tidak dapat ditebus, peluang arbitrase terbatas, potongan biaya peluang, dan dampak produk kompetitif.

Untuk analisis lebih lanjut, lihat laporan pertama dalam seri ini: “Diskon 50% untuk ETH: Peluang atau Jebakan? Menyelami Lebih Dalam Kepercayaan Grayscale.”

Prinsip Strategi Dana Peningkatan Indeks

Konsep dan ide dasar terkait peningkatan indeks ETHE:

Strategi peningkatan indeks adalah pendekatan manajemen portofolio investasi yang berupaya memperkuat imbal hasil portofolio atau indeks dasar dan mengungguli indeks dalam hal imbal hasil atau metrik risiko.

Strategi ini mengharuskan ETHE untuk menjadi posisi terdepan, mengalokasikan tidak kurang dari 60% dana ke spot ETHE, dengan sisa dana dialokasikan untuk uang tunai, produk pendapatan tetap, blockchain yang terdaftar di AS dan saham terkait mata uang kripto, serta derivatif opsi dari produk-produk tersebut. saham.

Peningkatan indeks menggabungkan unsur manajemen aktif dan pasif. Karena aspek manajemen aktif, investasi menimbulkan risiko penilaian subjektif manajer strategi, sedangkan dana indeks pasif hanya perlu mengkhawatirkan risiko pasar.

Membangun portofolio berdasarkan ETHE berfokus pada keuntungan berlebih yang dihasilkan dari taruhan pada penyempitan harga pasar sekunder dan NAV ETHE. Namun, mengingat statistik pengembalian historis ETHE yang buruk, kami perlu meningkatkan pengalaman penyimpanan selama proses penyimpanan dengan:

Diversifikasi: Masukkan aset dengan korelasi yang relatif rendah, imbal hasil yang stabil, dan volatilitas yang lebih rendah dalam portofolio untuk mengimbangi rasio risiko dan imbal hasil yang buruk, seperti uang tunai, produk pendapatan tetap, blockchain yang terdaftar di AS, dan saham terkait mata uang kripto, serta derivatif opsi dari saham-saham ini.

Posisi Tinggi: Karena ETHE memiliki potensi keuntungan yang lebih tinggi selama fluktuasi pasar yang positif, mempertahankan posisi ETHE secara keseluruhan yang tinggi akan menghindari kehilangan kenaikan yang ekstrem. Dalam situasi risiko yang tidak signifikan (misalnya, krisis kepercayaan Ethereum, krisis keuangan Grayscale), alokasinya tidak boleh kurang dari 80%.

Peningkatan Derivatif: Menggunakan strategi opsi dalam peningkatan saham lebih menguntungkan dibandingkan hanya memegang aset dasar. Pengembalian berlebih terutama diperoleh dari menangkap premi volatilitas harga opsi dan membangun strategi investasi yang lebih bertarget dengan strategi opsi yang kompleks.

Perdagangan Margin: Perdagangan margin dapat meningkatkan indeks melalui dua aspek: menggunakan saham milik sendiri atau ETF sebagai jaminan pembiayaan guna meningkatkan leverage saat bullish; dan meminjamkan saham yang dimiliki untuk menghasilkan keuntungan melalui pinjaman sekuritas. Jika ETHE mendukung perdagangan margin di masa depan atau saham-saham di bagian peningkatan saham mendukungnya, ini bisa menjadi strategi alternatif.

Penawaran Koin Perdana (ICO): Dengan perbaikan dalam lingkungan peraturan, semakin banyak broker tradisional yang memasuki bisnis perdagangan aset kripto. Ada kemungkinan bahwa aset kripto akan memiliki penawaran perdana pada platform pialang teregulasi di masa depan. Secara historis, keuntungan dari ICO dan IDO sangat besar, dan pada saat itu, kepemilikan kami dapat digunakan untuk partisipasi ICO bersama dengan sejumlah kecil uang tunai.

Metode khusus

Karena angka 4 dan 5 saat ini sulit untuk diterapkan, maka dengan berfokus pada angka 1 sampai 3, kita perlu:

Pilih Indeks: Terutama lacak indeks ETHE, dengan ETH/USD sebagai indeks referensi. Karena ini adalah aset tunggal dan bukan peningkatan indeks tradisional berbasis luas, fokusnya harus pada pengendalian volatilitas dan penarikan ketika memberikan nilai ekstra melalui manajemen aktif untuk indeks “berbasis sempit” yang lebih terkonsentrasi.

Alokasi Dana: Untuk memastikan kinerja portofolio tidak menyimpang secara signifikan dari indeks acuan, setidaknya 60% dana harus dialokasikan ke ETHE, idealnya mempertahankan bobot 80–90%, dengan bobot dana peningkat pengembalian berkisar antara 10 % hingga 20%.

Peningkatan Saham: Karena saham ETHE saat ini diperdagangkan di pasar OTCQX, yang disebut pasar over-the-counter (OTC) di mana sekuritas biasanya memiliki aktivitas perdagangan terbatas dan tidak ada pasar opsi standar, saldo platform pialang tidak dapat digunakan sebagai jaminan untuk strategi penjualan opsi panggilan tertutup atau perdagangan margin. Oleh karena itu, fokus utama peningkatan harus pada alokasi preferensial dari saham-saham terkait blockchain dan mata uang kripto tertentu.

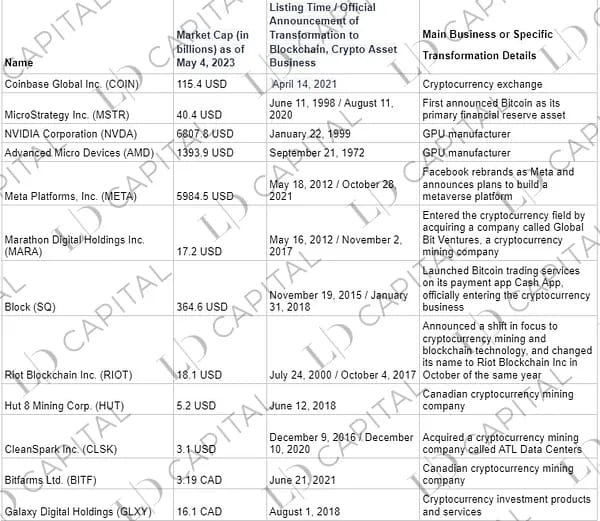

Tabel 1: Saham-saham utama yang terdaftar di bursa AS atau yang terkait dengan mata uang kripto

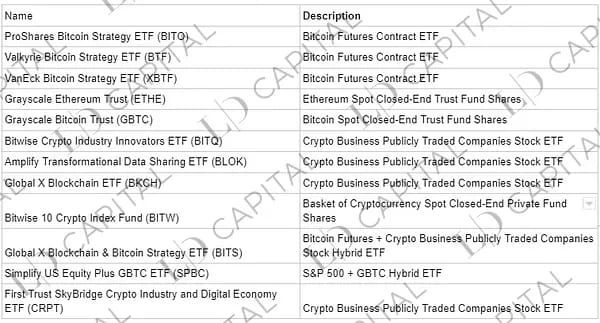

Tabel 2: ETF utama bertema blockchain atau mata uang kripto yang terdaftar di AS dan Kanada

Kriteria pemilihan sasaran investasi adalah:

Perusahaan dengan rencana bisnis yang jelas dalam ekosistem kripto atau mendapat manfaat tidak langsung dari perkembangan industri kripto, termasuk perusahaan penambangan kripto, pemasok peralatan/chip penambangan, perusahaan jasa keuangan kripto, atau lembaga keuangan lain yang terutama melayani klien terkait kripto, dan metaverse perusahaan bisnis;

Atau produk dana yang strategi investasi utamanya berfokus pada spot mata uang digital atau turunannya;

Atau saham produk dana yang berinvestasi pada dua kategori tersebut di atas.

Mengapa memilih saham kripto:

Berdasarkan korelasi moderat antara saham kripto dan aset kripto, bangun eksposur pasar kripto melalui pendekatan yang aman, nyaman, dan patuh.

Korelasi antara saham kripto dan aset kripto biasanya berkisar antara sedang (0,40) dan signifikan (0,90). Selain itu, secara historis, nilai beta dari banyak harga saham dan mata uang kripto perusahaan kripto lebih besar dari 1. Paparan risiko yang diperkuat ini dapat menjadikan saham kripto sebagai alat yang efektif untuk mendapatkan paparan terhadap fluktuasi harga di pasar kripto. Selain itu, tidak hanya ETHE, beberapa dana kripto (seperti BITW) juga memiliki nilai pasar yang lebih rendah dari NAV karena masalah struktural serupa, yang juga dapat digunakan untuk bertaruh pada pengembalian diskon.

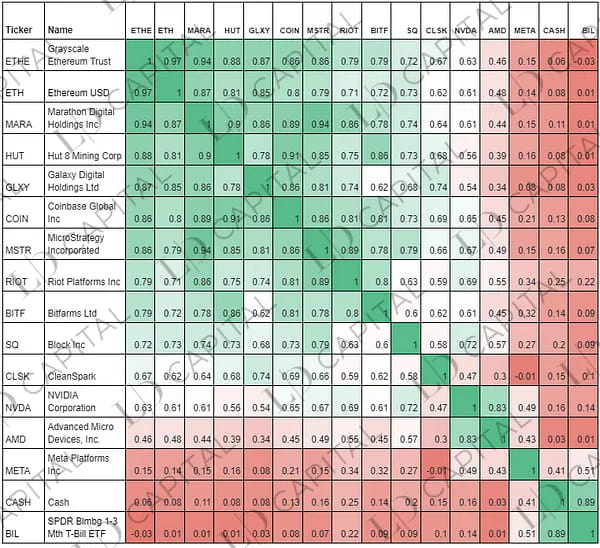

Tabel: Korelasi Pengembalian Bulanan Saham Kripto Utama dan ETH, ETHE (01/05/2021–05/04/2023):

Catatan: Periode statistik dibatasi oleh saham COIN yang hanya dicatatkan untuk diperdagangkan pada Mei 2021; KAS mewakili uang tunai.

Peningkatan Derivatif

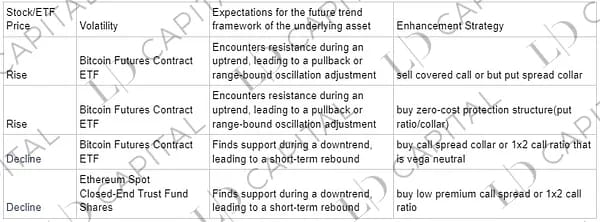

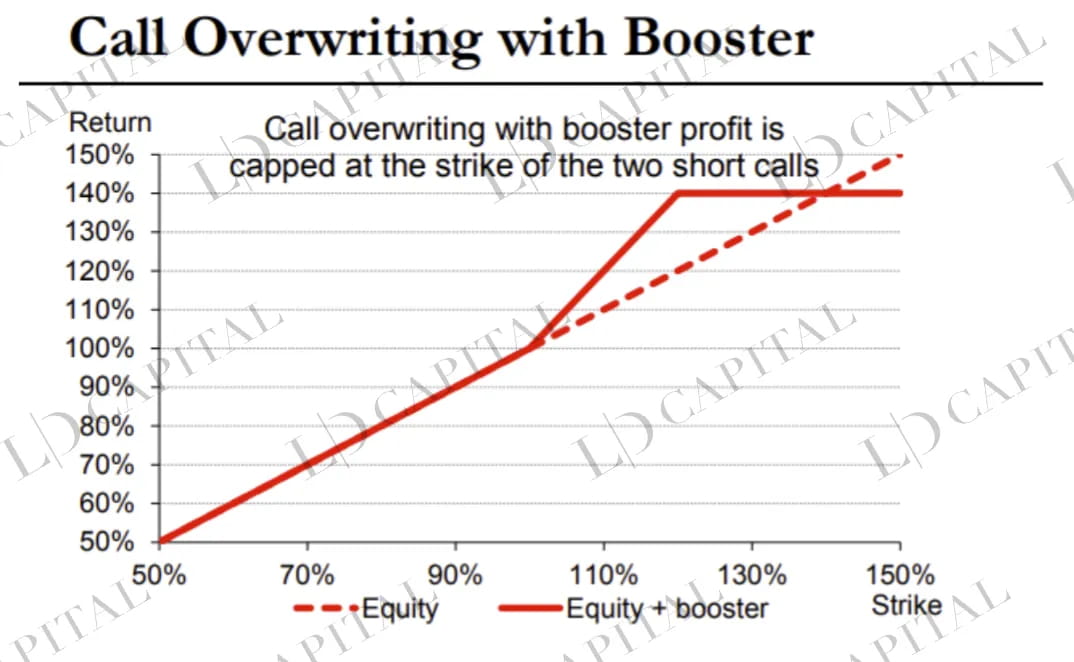

Peningkatan opsi terutama berfokus pada strategi panggilan tertutup berdasarkan posisi spot saham/ETF yang dimiliki, yaitu menjual opsi panggilan dalam jumlah yang sama dengan tingkat out-of-the-money tertentu, yang dapat mencapai pengembalian berlebih dibandingkan spot. pasar jika terjadi penurunan pasar atau kenaikan yang stabil.

Pada saat yang sama, setelah menggabungkan faktor makro, teknis, dan fundamental industri, penyesuaian dapat dilakukan pada strategi panggilan tertutup. Misalnya saja menggunakan rasio call spread. Dalam hal struktur jangka waktu yang sesuai, penyebaran kalender dapat dilaksanakan.

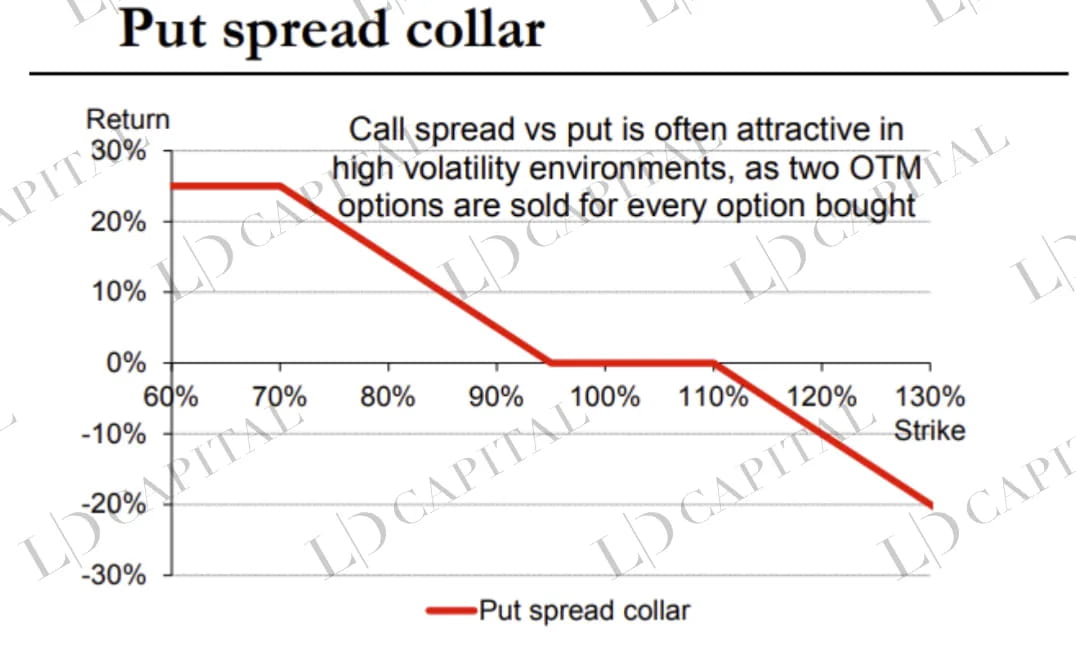

Ketika perlindungan portofolio diperlukan, struktur opsi dapat dirumuskan berdasarkan tingkat volatilitas yang tersirat. Misalnya, ketika volatilitas tersirat relatif tinggi dan sayapnya lebih tinggi dibandingkan opsi at-the-money (ATM), struktur put spread collar dapat dipilih.

Contoh Strategi Peningkatan Opsi

Penting untuk dicatat bahwa rincian perubahan volatilitas, seperti kemiringan dan struktur jangka waktu, akan mempengaruhi struktur opsi tertentu. Indikator-indikator ini memerlukan pelacakan sistematis dan real-time. Di bawah ini adalah beberapa diagram ilustrasi struktur opsi:

Waktu Subjektif

Analisis fundamental tingkat makro, teknis, dan industri untuk penentuan waktu posisi spot parsial juga merupakan sumber keuntungan berlebih, namun secara keseluruhan, sebagai strategi peningkatan ETHE, penentuan waktu posisi harus diremehkan.

Secara khusus:

Waktu makro: Penilaian komprehensif terhadap keseluruhan tren pasar mata uang digital di masa depan dibuat dengan menganalisis makro, kebijakan, siklus ekonomi, dan faktor lainnya.

Waktu industri: Riset perusahaan/proyek, pemilihan saham multi-faktor yang didorong oleh peristiwa, dll.

Waktu teknis: Menggunakan analisis teknis grafis untuk menilai keberlanjutan tren dan membuat penyesuaian posisi yang tepat di sekitar level resistensi dan dukungan utama.

Penilaian makro yang tidak dapat diukur dan aspek-aspek yang didorong oleh peristiwa (event-driven) adalah perbedaan inti yang mencerminkan keahlian manajer strategi. Misalnya, pemutakhiran Ethereum 2.0 (Shapella) berakhir pada 13 April 2023. Namun, satu hal yang diabaikan banyak orang adalah bahwa penarikan ETH dalam jumlah besar tidak akan langsung terjadi, dan mungkin memerlukan waktu lebih dari lima hari untuk sampai. Oleh karena itu, jika harga naik dalam beberapa hari setelah upgrade selesai, mungkin tepat untuk mempertimbangkan pengurangan posisi atau menjual beberapa opsi panggilan untuk mendapatkan nilai volatilitas. Grafik di bawah menunjukkan harga spot ETH, yang melonjak sekitar 13 April, kemudian berkonsolidasi selama lima hari sebelum turun dengan cepat.

Tujuan utama dari strategi di atas adalah:

Kepemilikan aset pasar kripto inti dalam jangka panjang — ETH adalah infrastruktur inti aplikasi Web 3 arus utama. Selain berfungsi sebagai saluran limpahan likuiditas kekayaan fiat dan diversifikasi portofolio seperti BTC, ia juga akan memiliki α tambahan yang dibawa oleh aplikasi ekosistem Web 3.

Operasi pengaturan waktu tanpa mempengaruhi posisi landasan — Operasi pengaturan waktu tidak mempengaruhi posisi tinggi ETHE, menghindari hilangnya tren kenaikan abnormal ujung ekor.

Berfokus pada alpha saham — Dengan hati-hati memilih lebih banyak perusahaan terkemuka akan menghasilkan kelebihan pengembalian lebih tinggi dari rata-rata pasar dalam jangka panjang.

Menangkap keuntungan volatilitas — Mengubah risiko dan fluktuasi selama transisi bull-bear menjadi “alpha” bullish jangka panjang untuk indeks melalui opsi.

Studi Empiris

Selanjutnya, kami akan melakukan analisis empiris terhadap usulan strategi dana peningkatan indeks berdasarkan Grayscale ETHE, menggunakan data historis untuk mengevaluasi efektivitas dan kelayakan strategi tersebut.

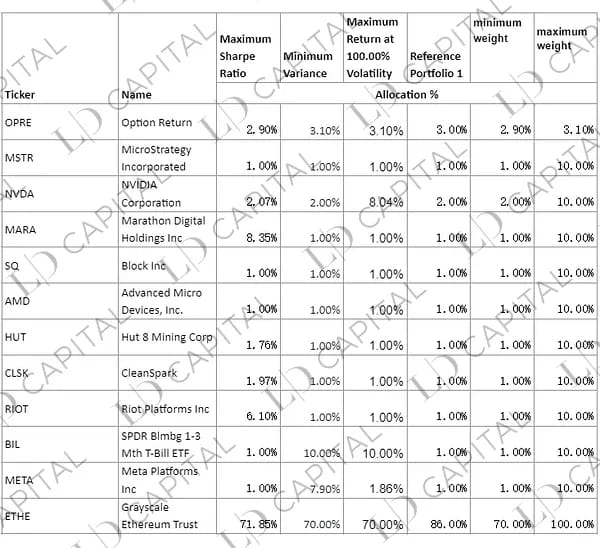

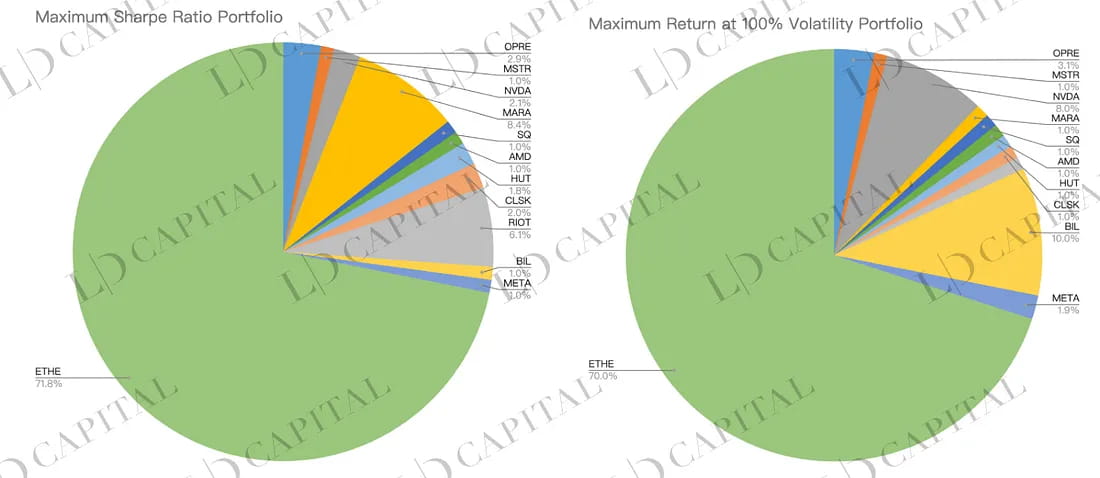

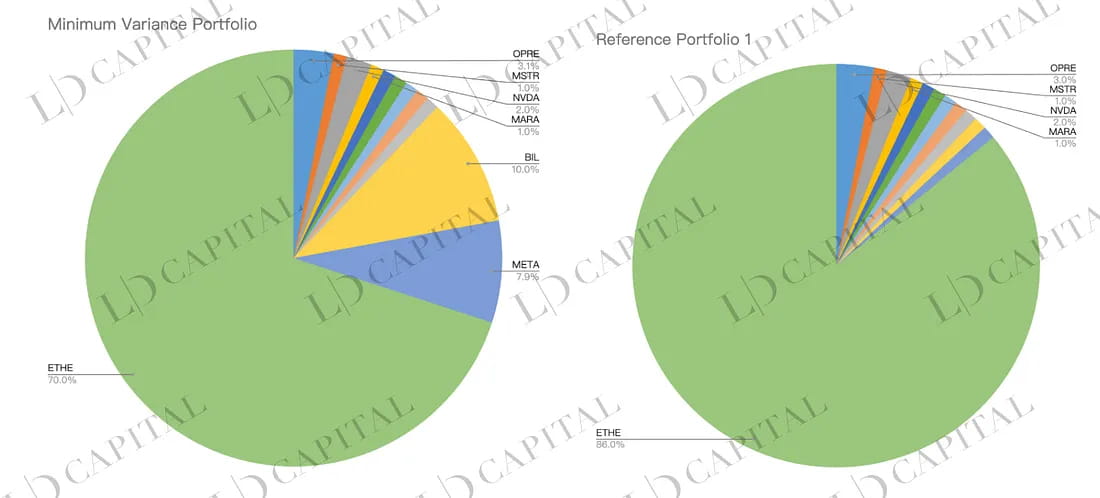

Berdasarkan data pasar historis dari Januari 2020 hingga April 2023 dan target alternatif berikut (di mana OPRE digunakan untuk mensimulasikan pengembalian bagian opsi), kami melakukan statistik pengembalian bulanan. Kemudian, kami menerapkan batasan kondisional pada proporsi tertinggi dan terendah dari setiap alokasi aset. Kami memperoleh alokasi portofolio yang dioptimalkan berdasarkan tiga metode:

Optimasi Rasio Sharpe Maksimum - Menemukan portofolio optimal yang disesuaikan dengan risiko pada batas efisien berdasarkan mean-variance.

Varians Minimum — Risiko portofolio minimum (diukur berdasarkan varians atau deviasi standar) di antara sekumpulan aset.

Maksimalkan Pengembalian di bawah Target Volatilitas Tahunan yang Diberikan sebesar 100% — Berusaha untuk memaksimalkan pengembalian yang diharapkan dari portofolio pada tingkat risiko tertentu.

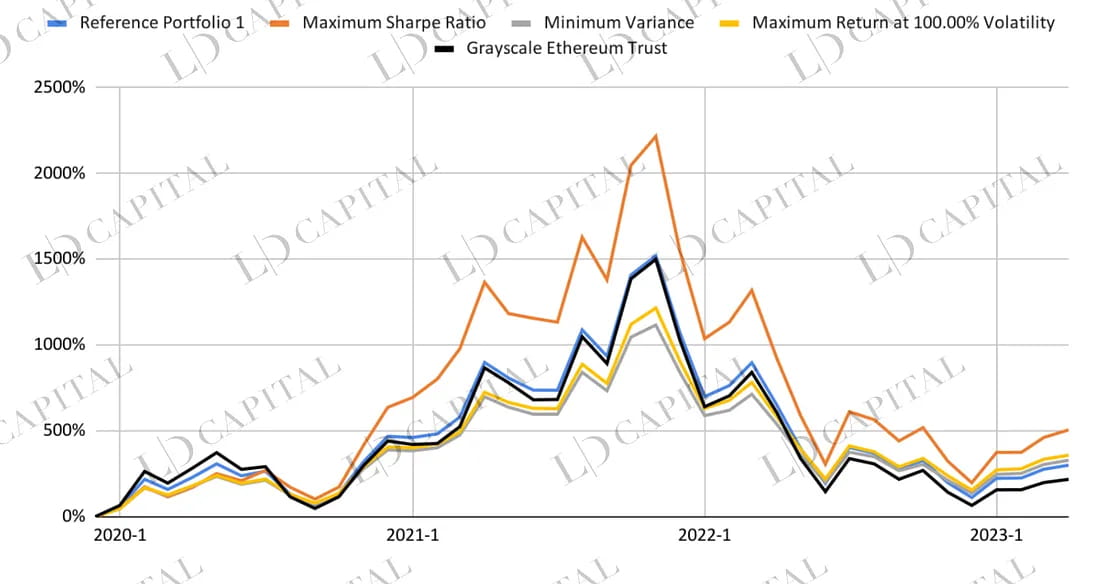

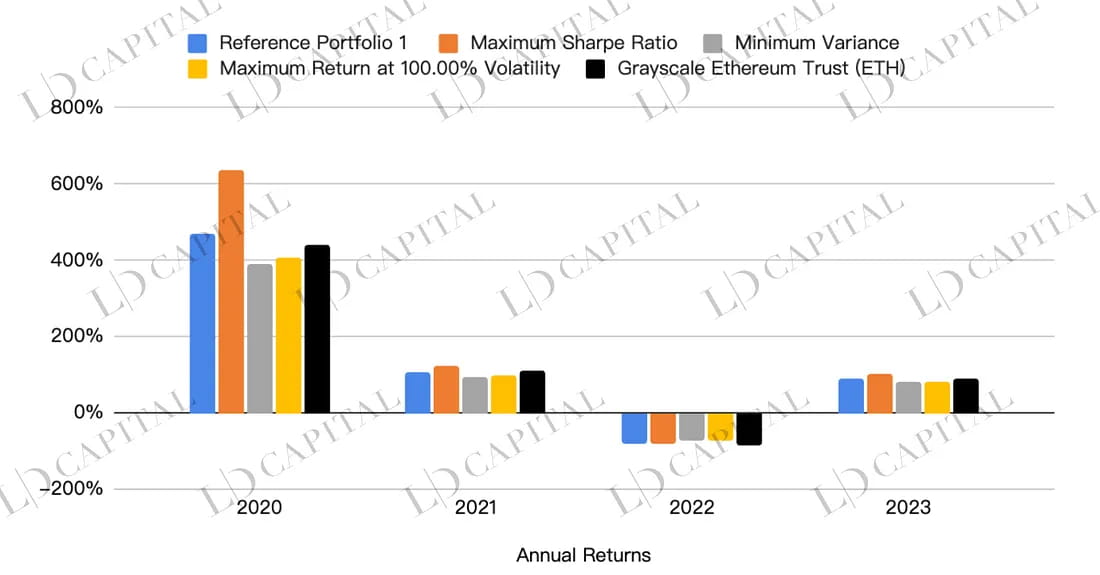

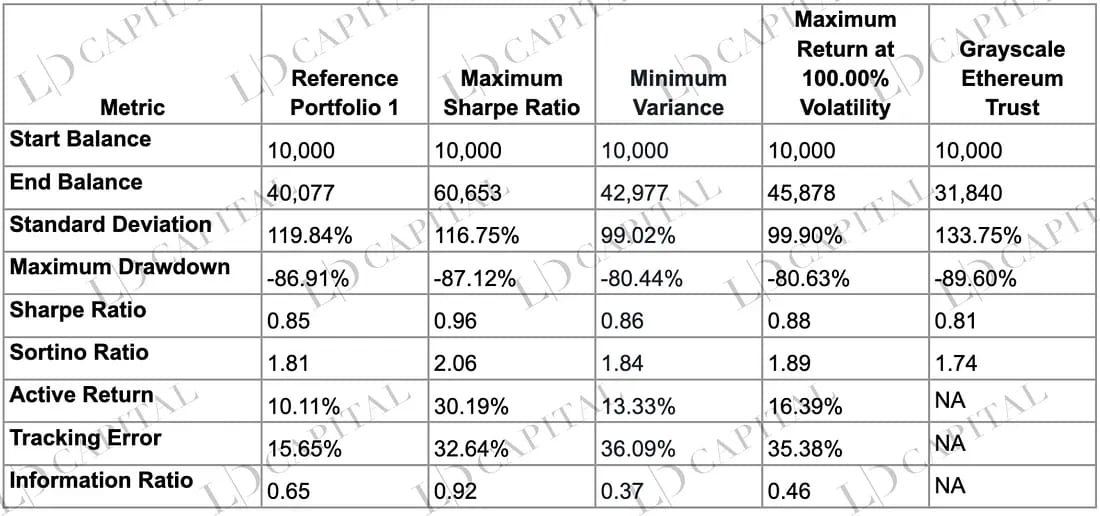

Kinerja masing-masing portofolio ditunjukkan pada tabel di bawah ini, di mana garis ETHE hitam dan garis biru portofolio referensi 1 yang belum dioptimalkan dapat digunakan sebagai perbandingan:

Tabel di bawah ini menunjukkan perbandingan kinerja empat portofolio yang dioptimalkan, termasuk rasio Sharpe maksimum, varian minimum, pengembalian maksimum di bawah volatilitas 100%, dan satu aset Grayscale Ethereum Trust (sebagai patokan). Dapat dilihat bahwa portofolio yang dioptimalkan mengungguli kepemilikan sederhana ETHE di hampir semua indikator pengembalian risiko, dengan portofolio rasio Sharpe maksimum lebih unggul dari portofolio lain dalam hal pengembalian, pengendalian risiko, dan pengembalian yang disesuaikan dengan risiko:

Data tersebut dapat dilihat dari aspek-aspek berikut:

Pengembalian: Selama periode tertentu, portofolio rasio Sharpe maksimum memiliki saldo akhir tertinggi sebesar 60.653, yang secara signifikan mengungguli portofolio lain dan aset tolok ukur. Portofolio varians minimum dan portofolio pengembalian maksimum di bawah volatilitas 100% memiliki nilai akhir masing-masing sebesar 42,977 dan 45,878, yang juga lebih tinggi dari aset acuan sebesar 31,840. Hal ini menunjukkan bahwa portofolio yang dioptimalkan memiliki imbal hasil yang lebih baik dibandingkan aset tunggal.

Risiko: Dalam hal standar deviasi, portofolio varian minimum memiliki tingkat risiko terendah (99,02%), sedangkan aset acuan memiliki tingkat risiko tertinggi (133,75%). Dalam hal penarikan maksimum, portofolio varians minimum dan portofolio pengembalian maksimum di bawah volatilitas 100% memiliki penarikan maksimum yang lebih rendah (masing-masing sebesar -80,44% dan -80,63%) dibandingkan dengan penarikan maksimum tertinggi aset acuan (sebesar -89,60%). Hal ini menunjukkan bahwa portofolio yang dioptimalkan juga memiliki kinerja yang lebih baik dalam pengendalian risiko.

Imbal hasil yang disesuaikan dengan risiko: Rasio Sharpe dan rasio Sortino masing-masing mengukur ekspektasi imbal hasil per unit risiko dan per unit risiko penurunan. Dilihat dari kedua indikator tersebut, portofolio rasio Sharpe maksimum memiliki kinerja terbaik (rasio Sharpe 0,96, rasio Sortino 2,06), yang berarti dalam hal pengembalian yang disesuaikan dengan risiko, portofolio ini lebih unggul dibandingkan portofolio lain dan aset acuan.

Imbal hasil dan risiko relatif: Imbal hasil aktif, kesalahan pelacakan, dan rasio informasi masing-masing mengukur kelebihan imbal hasil, risiko, dan kelebihan imbal hasil yang disesuaikan dengan risiko dari portofolio yang dioptimalkan dibandingkan dengan aset tolok ukur. Melihat ketiga indikator ini, portofolio rasio Sharpe maksimum memiliki kinerja terbaik: pengembalian aktif sebesar 30,19%, rasio informasi 0,92 (rasio pengembalian aktif terhadap kesalahan pelacakan). Hal ini menunjukkan bahwa portofolio rasio Sharpe maksimum juga memiliki keunggulan kinerja dibandingkan dengan aset acuan, dan portofolio ini dapat mencapai kelebihan pengembalian tertentu dengan asumsi risiko moderat.

Catatan: Pengoptimalan didasarkan pada statistik pengembalian bulanan aset portofolio yang dipilih dalam jangka waktu tertentu. Hasil optimasi tidak dapat memprediksi alokasi mana yang akan berkinerja terbaik di luar periode tertentu, dan kinerja sebenarnya dari portofolio yang dibangun menggunakan bobot aset yang dioptimalkan mungkin berbeda dari target kinerja yang diberikan.

Kesimpulan

Singkatnya, rasio pengembalian risiko ETHE yang relatif buruk dapat ditingkatkan melalui metode alokasi yang berbeda. Portofolio yang disimulasikan mengungguli aset acuan ETHE dalam hal pengembalian, pengendalian risiko, dan pengembalian yang disesuaikan dengan risiko. Investor dapat memilih metode investasi yang sesuai dengan preferensi risiko dan tujuan investasi mereka, sehingga meningkatkan pengalaman portofolio mereka dan mencapai keseimbangan antara memaksimalkan keuntungan dan meminimalkan risiko.

situs web: ldcap.com

media:ld-capital.medium.com