Abstrak

Pada tahun 2023, pasar mata uang kripto mengalami rebound tajam dari pasar bearish tahun lalu. Banyak orang mungkin melewatkan kesempatan untuk berinvestasi. Saat ini, saham Grayscale Trust yang masih mendapat diskon sekitar 50% dibandingkan nilai aset bersih (NAV) sangat menarik.

Berdasarkan posisi Ethereum sebagai infrastruktur inti Web3, kami optimis terhadap Ethereum Trust (ETHE), produk Grayscale Trust, yang mengalami peningkatan kinerja di pasar potensial yang sedang naik.

ETHE memiliki sejarah panjang perdagangan dengan harga premium atau diskon, dengan alasan premi positif termasuk periode penguncian untuk berlangganan, aksesibilitas yang lebih tinggi daripada spot ETH, dan biaya yang lebih rendah untuk lembaga keuangan tradisional dan investor ritel dibandingkan dengan hak asuh sendiri. kunci pribadi.

Alasan diskon jangka panjang saat ini terutama karena ketidakmampuan produk untuk ditebus secara langsung, serupa dengan struktur dana tertutup. Alasan tambahannya meliputi: Pembatasan peluang arbitrase, likuidasi paksa oleh spekulan besar, diskon biaya peluang, dan dampak produk kompetitif.

Setelah tren diskon terbentuk pada pertengahan tahun 2021, ekspektasi pasar terhadap ETHE untuk kembali ke paritas menjadi semakin lama. Menurut perhitungan kami, pada akhir tahun lalu pernah melebihi 14 tahun, dan sekarang turun menjadi sekitar 10 tahun. Kami percaya bahwa ekspektasi ini masih terlalu lama, dan waktu pemulihan yang tersirat mungkin akan berkurang menjadi kurang dari 2 tahun ketika ekspektasi optimis tercapai, dan ini lebih masuk akal.

Ada tujuh situasi yang dapat menyebabkan penyempitan atau bahkan hilangnya diskon, termasuk penebusan terbuka spot ETH (dibagi menjadi dua kasus: pengecualian penebusan dari SEC dan persetujuan aplikasi konversi ETF), memperoleh pengecualian penebusan, pembubaran dan likuidasi produk, Pembelian kembali Grayscale sendiri, pengembangan strategi arbitrase dan peningkatan kepercayaan pasar, dan pengurangan biaya peluang untuk membantu memperbaiki diskon.

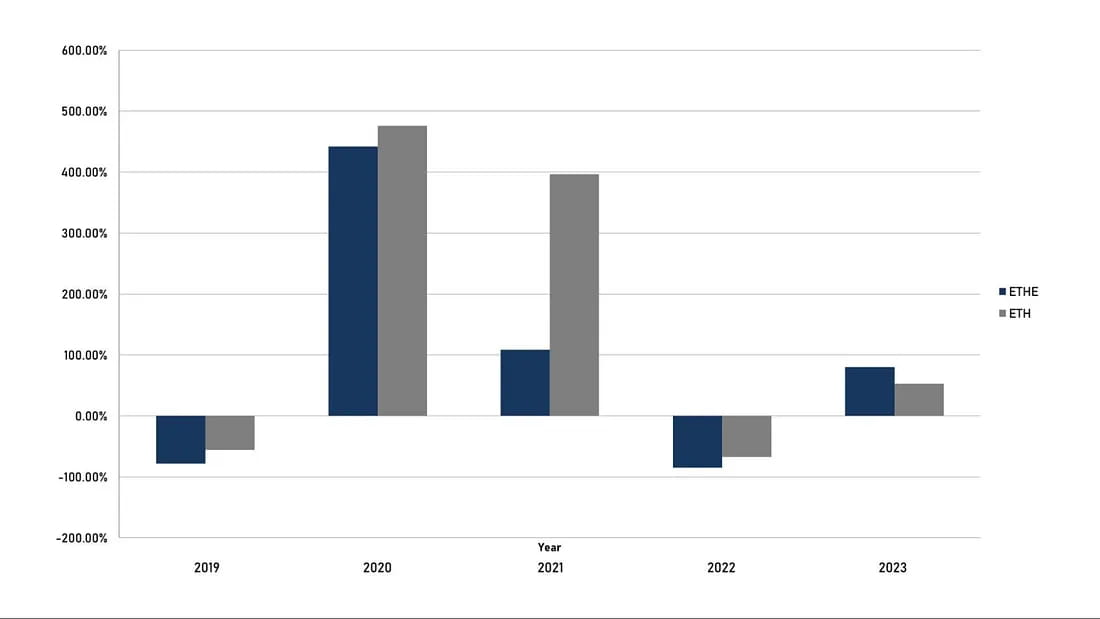

Sejak lahirnya ETHE pada tahun 2019, produk tersebut belum melalui “siklus” yang lengkap. Kami percaya bahwa siklus yang lengkap harus mengikuti pola premium, paritas, diskon, paritas, dan premi. Saat ini, ETHE baru menyelesaikan setengah siklusnya. Kami percaya bahwa jika Anda bertaruh pada potensi pasar bullish, ETHE memiliki ketahanan yang lebih baik. Performanya sejak awal tahun yakni 1,7 kali lipat dari ETH membuktikan hal tersebut.

Namun, data historis menunjukkan bahwa rasio pengembalian risiko ETHE berada di bawah standar, seperti yang ditunjukkan pada Tabel 1, ETHE hampir lebih lemah dibandingkan ETH/USD dalam semua aspek. Artinya, jika Anda siap untuk memegang ETHE dalam jangka waktu lama, Anda mungkin perlu menerapkan beberapa strategi peningkatan keuntungan yang ditargetkan. Jika tidak, terdapat risiko kinerjanya akan lebih lemah dibandingkan pasar jika pasar bullish tidak segera tiba.

Ringkasan

Pada tahun 2023, pasar mata uang kripto sekali lagi menjadi fokus perhatian investor, dengan BTC dan ETH memimpin kelas aset global dalam hal kenaikan harga. Namun, banyak investor yang masih belum bisa pulih dari pola pikir pasar bearish dan kehilangan peluang investasi. Namun di bawah Grayscale Trust, investor masih bisa menerima diskon hampir 50% untuk pembelian produk GBTC dan ETHE.

Karena kami percaya bahwa jaringan Ethereum (ETH) akan menjadi infrastruktur inti aplikasi utama Web 3 di masa depan, selain mampu menyerap arus keluar modal tradisional seperti BTC, jaringan ini juga berpotensi mendapatkan manfaat dari aplikasi ekosistem Web 3. . Oleh karena itu, artikel ini akan fokus pada fenomena diskon dan potensi nilai investasi dari produk Grayscale Trust ETHE, dan membahas secara rinci kemungkinan skenario di mana fenomena ini dapat dikurangi atau bahkan dihilangkan, serta alasan mengapa investor institusi cocok untuk itu. memasuki pasar mata uang kripto. Selain itu, kami akan menganalisis struktur hukum dan potensi risiko produk ini.

Grayscale Bitcoin Trust diluncurkan pada awal September 2013 dan secara hukum ditetapkan sebagai pemberi kepercayaan. Pemberi hibah, yang menciptakan perwalian, adalah pemilik aset dan properti dalam perwalian tersebut dan memegang kendali penuh atas asetnya, yang dalam praktiknya serupa dengan dana tertutup. Di bawah struktur khusus ini, investor dapat secara tidak langsung memiliki aset dalam dana perwalian dengan membeli kepentingan yang menguntungkan. Seperti dana tertutup, perwalian pemberi dana biasanya tidak mengizinkan investor untuk menebus sahamnya kapan pun.

Grayscale Ethereum Trust (ETHE) (sebelumnya dikenal sebagai Ethereum Investment Trust) (“Trust”) adalah perwalian menurut undang-undang di Delaware, didirikan pada 13 Desember 2017, dan terdaftar untuk diperdagangkan pada Juli 2019, mengadopsi struktur perwalian yang sama dengan GBTC .

Manfaat menggunakan struktur perwalian adalah karena perwalian tersebut tidak memperdagangkan, membeli, atau menjual ETH atau turunannya di bursa mana pun, maka perwalian tersebut dapat terhindar dari regulasi oleh badan pengatur terkait. Hal ini memudahkan peluncuran produk, meskipun masih belum jelas apakah ETH milik CFTC atau SEC.

Pertama, mari kita lihat secara singkat perbedaan utama antara ETHE dan ETH:

Metode investasi yang berbeda

ETHE adalah dana perwalian terdaftar yang diatur oleh Komisi Sekuritas dan Bursa AS (SEC), sehingga memudahkan institusi untuk mengelola neraca mereka. ETHE berdagang melalui rekening sekuritas biasa, yang lebih mudah dan lebih murah daripada berdagang di bursa mata uang kripto. ETHE dapat menjadi bagian dari rekening pensiun individu (IRA) dan 401(K) (rencana manfaat pensiun AS), menikmati manfaat pajak investasi. Anda juga tidak perlu mempelajari cara mengelola dompet mata uang kripto, atau khawatir tentang risiko seperti kehilangan kunci pribadi atau eksploitasi dompet secara tidak sengaja.

Pasokan yang berbeda

Tidak ada batasan total pasokan ETH. Pasokan ETHE bergantung pada rencana penerbitan Grayscale.

Permintaan pasar berbeda

Karena ETHE adalah produk investasi, permintaan pasarnya berbeda dengan ETH. Beberapa investor institusi dan investor individu mungkin lebih bersedia berinvestasi di ETHE, sementara pedagang mata uang kripto biasa mungkin lebih bersedia memperdagangkan ETH.

Yang lain

Investor ETHE saat ini tidak dapat menebus aset dasar ETH atau yang setara dalam dolar dari Grayscale; ETHE membebankan biaya manajemen sebesar 2,5% dari nilai aset bersih setiap tahunnya; ETHE tidak dapat berpartisipasi dalam aktivitas on-chain seperti penambangan DeFi.

Topik 1: Mengapa ada diskon yang signifikan?

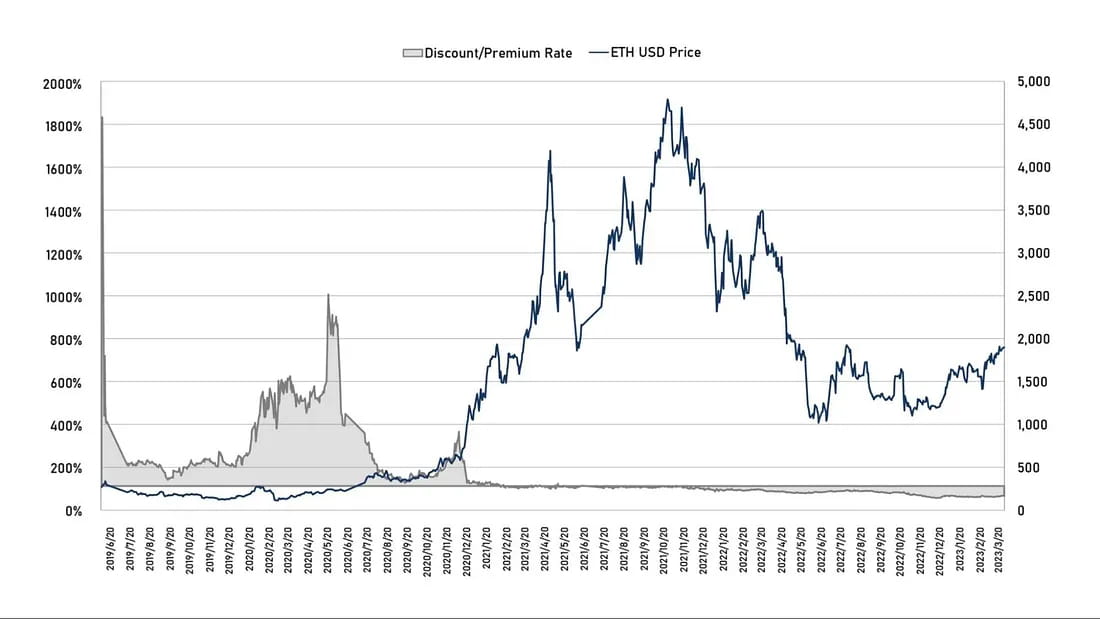

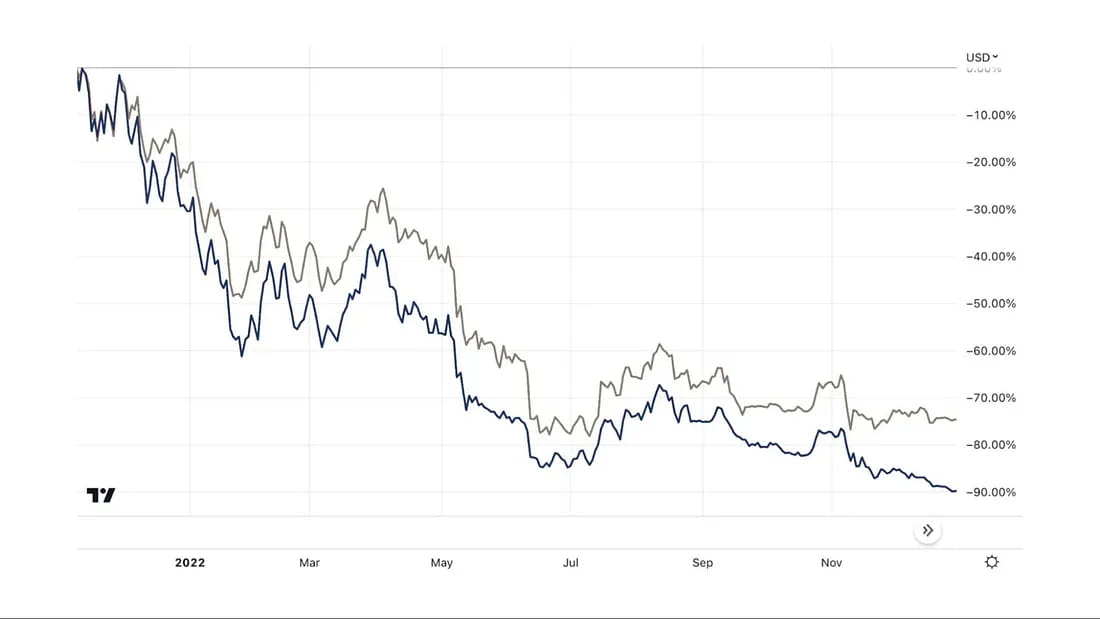

Secara teori, harga ETHE harus berfluktuasi di sekitar nilai kepemilikan ETH-nya. Namun kenyataannya, harga di pasar sekunder tidak sepenuhnya tercermin di pasar. Sejak pencatatannya pada tahun 2019, ETHE secara historis mempertahankan premi atas ETH untuk jangka waktu yang lama, melebihi 1000% pada awal pencatatannya pada tahun 2019. Namun, sejak Februari 2021, ETHE telah memasukkan diskon, yang berlanjut hingga hari ini.

Gambar 1: Historis premi/diskon tren harga ETHE dan ETH

Saham perwalian kripto Grayscale mirip dengan dana tertutup, yang menyebabkan pasokan pasar sangat terbatas pada tahap awal. Kedua, karena belum matangnya pasar mata uang kripto, banyak investor tidak mengetahui cara membeli dan menyimpan mata uang kripto. Oleh karena itu, dana perwalian kripto Grayscale, yang dapat dibeli langsung di platform pialang saham AS, dibeli dengan harga premium.

Terlihat, nilai absolut premi ETHE mencapai titik tertinggi pada 21 Juni 2019. Hingga diskon pertama muncul pada Februari 2021, ETHE diperdagangkan dengan harga premium di pasar sekunder. Setelah Februari 2021, ketika pasar memasuki pasar bullish dan lebih banyak produk indeks yang melacak harga Bitcoin/Ethereum diluncurkan, investor memiliki opsi investasi yang lebih besar. ETHE mulai diperdagangkan di pasar sekunder dengan harga yang relatif lebih adil dibandingkan dengan NAV-nya.

Pada tanggal 29 Juni 2021, permohonan GBTC untuk mengkonversi ke ETF ditolak oleh SEC, dan satu jam kemudian, Grayscale menggugat SEC, yang selanjutnya memperluas diskon ETHE. Dari pertengahan tahun 2021 hingga akhir tahun 2022, ketika pasar mata uang kripto secara keseluruhan mencapai puncaknya dan melemah, spekulan besar, yang dipimpin oleh beberapa perusahaan kripto yang gagal seperti Three Arrows Capital (3AC) dan BlockFi, terpaksa menjual dana saham karena leverage yang tinggi atau kesulitan finansial. Meskipun pasar sedang diskon, para spekulan ini tidak sabar untuk memperluas diskon ETHE.

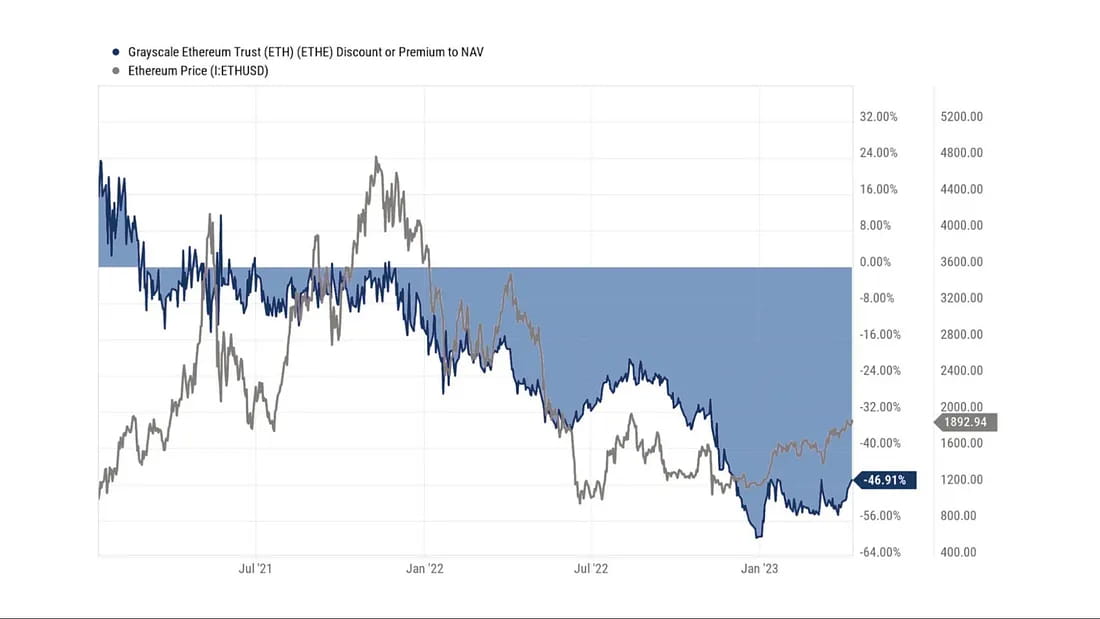

Gambar 2: Perubahan diskon/premium sejak diskon pertama kali muncul di awal tahun 2021 vs. tren harga ETH.

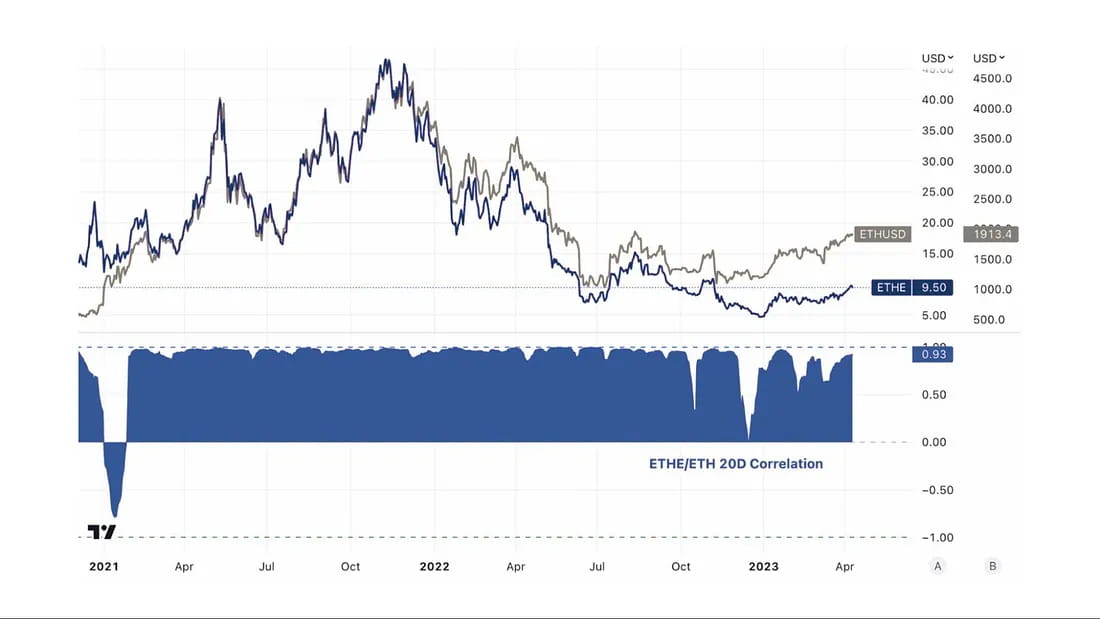

Gambar 3: Korelasi antara harga ETHE dan ETH hampir sepanjang waktu sangat tinggi.

Singkatnya, alasan di balik premi/diskon ETHE Trust Grayscale adalah karena struktur dana di mana aset tidak dapat segera ditebus. Alasan untuk premium mencakup aksesibilitas yang lebih tinggi terhadap produk dibandingkan dengan spot ETH, menjadikan ETHE lebih cocok untuk investor institusi dan ritel di bidang keuangan tradisional yang tidak ingin mengelola kunci pribadi mereka sendiri; perlakuan akuntansi neraca, keuntungan pajak, dan membantu investor mengatasi masalah terkait kepatuhan. Alasan premi negatif terkait dengan empat faktor: Struktur dana di mana aset tidak dapat ditebus secara langsung, pembatasan peluang arbitrase, diskon biaya peluang, dan dampak produk kompetitif. Hal ini akan dibahas secara lebih rinci pada bagian berikut.

1. Struktur dana dimana aset tidak dapat ditebus secara langsung

Menurut dokumen hukum, hanya peserta resmi (AP) yang diberi wewenang oleh Grayscale yang dapat langsung membeli dan menukarkan ETH dari Grayscale. Warga yang terkena dampak harus memenuhi persyaratan kelayakan dan peraturan tertentu, termasuk menjadi pialang atau dealer terdaftar, dan harus memenuhi standar peraturan tertentu. Menurut aturan, setiap saham perwalian dikelompokkan berdasarkan 100 saham, dan AP perlu membeli setidaknya satu grup dalam satu waktu dan hanya dapat menukarnya dengan spot ETH.

Sejauh ini, AP baru ada dua. Sebelum 3 Oktober 2022, Genesis Global Trading, Inc. di bawah DCG adalah satu-satunya AP, dan setelah 3 Oktober 2022, Grayscale Securities mengambil alih sebagai satu-satunya AP perwalian tersebut.

Oleh karena itu, dapat juga dipahami bahwa Grayscale berperan sebagai dealer utama, dan investor lain hanya dapat membeli saham yang keluar dari tangannya. Oleh karena itu, meskipun beberapa institusi mungkin dapat membeli ETHE dengan harga asli di pasar perdana, mereka bukanlah pelanggan langsung. Sesuai aturan, mereka tidak berhak meminta penebusan. Alasan mengapa lembaga-lembaga ini melakukan hal ini, mungkin ada dua alasan utama: yang pertama adalah untuk melihat peluang arbitrase di pasar sekunder, dan yang lainnya adalah untuk memperlakukan Grayscale sebagai kustodian untuk menghindari risiko dan biaya pengelolaan kunci pribadi mereka.

Saat ini, dana perwalian tersebut tidak memiliki rencana penebusan saham, sehingga warga yang terkena dampak dan kliennya tidak dapat menebus saham melalui dana perwalian tersebut. Oleh karena itu, peserta tidak dapat menggunakan peluang arbitrase yang dihasilkan oleh penyimpangan harga pasar sekunder dari nilai aset bersih per saham kepemilikan ETH perwalian tersebut. Hal ini membuat selisih harga sulit pulih ketika terjadi diskon. Jika penebusan langsung memungkinkan, pelaku pasar dapat membeli saham perwalian dengan harga rendah di pasar sekunder dan kemudian menebus ETH bernilai lebih tinggi dari dana tersebut, sehingga mendorong diskon menjadi lebih sempit.

2. Pembatasan peluang arbitrase

Ketidakmampuan untuk secara langsung berlangganan dan menebus saham ETF menciptakan pembatasan peluang arbitrase. Hal ini tidak menimbulkan hambatan yang signifikan selama pasar bullish ketika ETHE diperdagangkan dengan harga premium, namun menjadi lebih jelas selama pasar bearish ketika ETHE diperdagangkan dengan harga diskon.

Di pasar ETF tradisional, peluang arbitrase muncul ketika permintaan ETF meningkat atau menurun dan harga pasar menyimpang dari nilai aset bersihnya. Kesalahan penetapan harga seperti ini sering kali dapat diperbaiki dengan cepat melalui arbitrase.

Ada dua jenis arbitrase utama: arbitrase dasar, yang ditujukan pada saham ETF yang dapat diambil dan ditebus dengan cepat, dan arbitrase strategi CTA, yang ditujukan pada ETF yang tidak dapat diambil dan ditebus dengan cepat.

Arbitrase dasar

Dalam kasus premi, investor akan mengambil bagian saham ETF dari penerbit dana dan kemudian menjualnya di pasar sekunder untuk tujuan arbitrase; ini akan menurunkan permintaan/harga ETF.

Dalam hal diskon, investor akan membeli ETF di pasar sekunder dan kemudian menebusnya dengan nilai yang lebih tinggi dari penerbit dana; ini akan meningkatkan permintaan/harga ETF.

Arbitrase strategi CTA

Untuk ETF yang sulit untuk berlangganan atau menebus pada waktu yang tepat, seseorang dapat bertaruh pada perbedaan harga antara aset dasar dan saham ETF. Ketika premi mencapai tingkat tertentu, investor akan mengambil posisi beli pada aset dasar dan menjual saham ETF; ketika diskon mencapai tingkat tertentu, investor akan menjual aset dasar dan mengambil posisi beli pada saham ETF.

Penerapan strategi ini dipengaruhi oleh lintasan konvergensi harga. Dalam kasus ETHE, karena regresi harga terutama bergantung pada pertimbangan peraturan daripada operasi tertentu dari pelaku pasar (seperti berlangganan/penukaran), ketidakpastiannya tinggi, sehingga menghasilkan toleransi yang lebih tinggi terhadap perbedaan harga pasar.

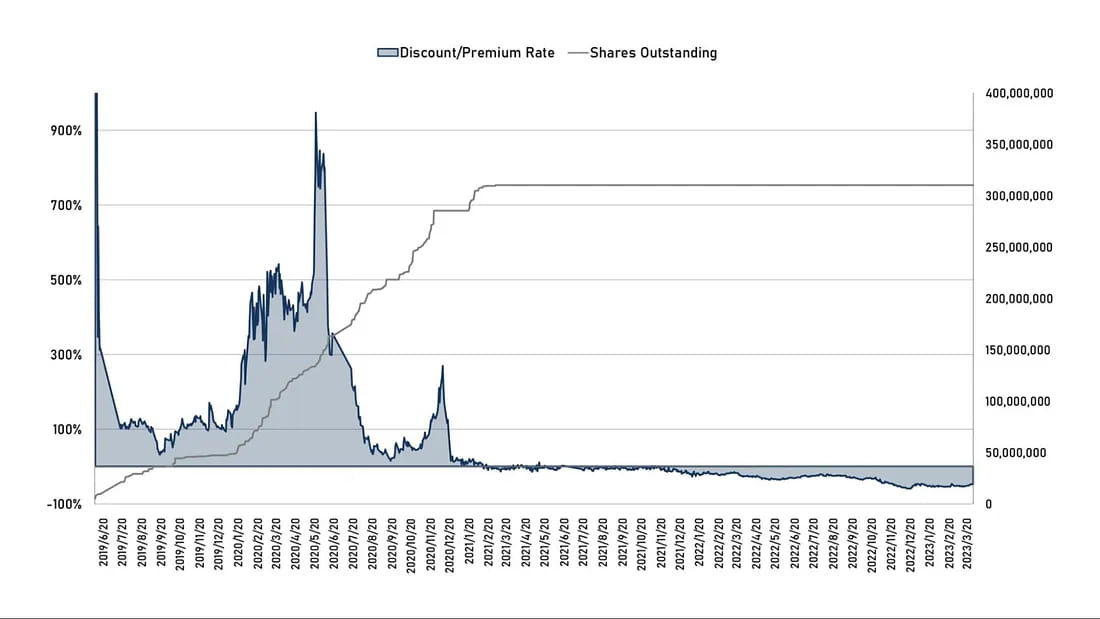

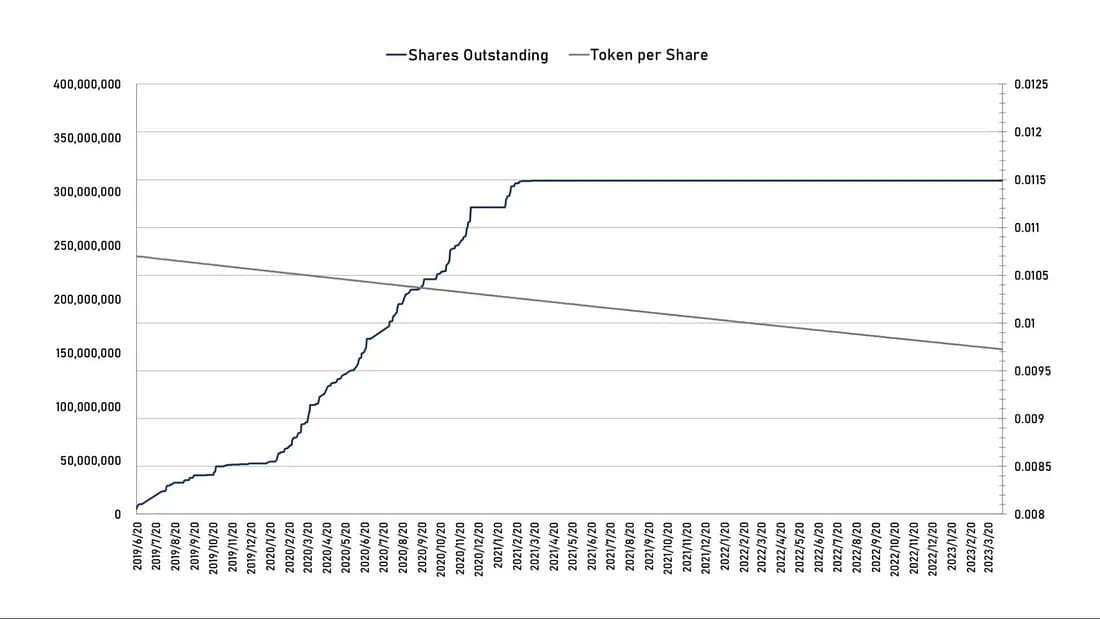

Gambar 4: Suku bunga diskon/premium historis ETHE vs. kuantitas saham yang beredar

Dari gambar 4 terlihat bahwa setelah Musim Semi 2021 dimana premi menyempit, ruang arbitrase forward menghilang, daya beli saham trust baru juga kemudian terhenti.

Ada juga kasus klasik dana tertutup serupa yang tidak dapat ditebus di pasar tradisional. Ini adalah saham Berkshire Hathaway, saham trader legendaris Warren Buffett. Sebagai perusahaan investasi, harga saham Berkshire Hathaway mungkin dipengaruhi oleh fluktuasi harga kepemilikan ekuitas perusahaan dalam portofolio investasinya. Namun, investor biasa tidak dapat menuntut Berkshire Hathaway menebus asetnya atau mengajukan saham baru di perusahaan tersebut kapan pun.

Namun, selama beberapa dekade, saham Berkshire Hathaway telah diperdagangkan dengan harga premium yang lebih tinggi dari nilai aset bersihnya, terutama karena catatan investasi yang sukses dan posisi pasar dari pendiri perusahaan, Warren Buffett. Namun, pada saat-saat tertentu, harga saham perusahaan dapat menurun, hal ini mencerminkan perubahan pandangan pasar terhadap perusahaan.

Misalnya, pada bulan Maret 2020, saham Berkshire Hathaway turun sekitar 30%, mengakibatkan diskon yang signifikan pada harga perdagangan saham perusahaan tersebut. Diskon ini mungkin mencerminkan kekhawatiran pasar seputar COVID-19 dan paparan Berkshire Hathaway di industri yang terkena dampak epidemi seperti pariwisata, penerbangan, dan keuangan.

Kembali ke ETHE: Setelah langganan primer, ETHE hanya dapat beredar di pasar sekunder setelah bertahan minimal 6 bulan. Oleh karena itu, jalur arbitrase premi maju memang ada tetapi membutuhkan waktu lebih lama. Namun, setelah ETHE pertama kali muncul dengan harga diskon pada Februari 2021, perilaku pembelian pasar primer investor mengalami stagnasi. Hal ini jelas karena arbitrase diskon ke belakang memerlukan dukungan penebusan, sedangkan jadwal pembukaan Grayscale tidak jelas. Dalam kasus di mana strategi investasi ETHE tidak memiliki keuntungan lebih besar daripada memegang posisi spot, saham-saham tertutupnya sulit untuk dikembalikan ke harga premium seperti saham Berkshire Hathaway.

Kedua, ketika pasar mata uang kripto secara keseluruhan mencapai puncaknya dan melemah, penjual institusional, seperti Three Arrows Capital (3AC) dan BlockFi, beberapa spekulan besar yang dipimpin oleh perusahaan mata uang kripto yang gagal, sebelumnya melakukan pembelian dalam jumlah besar dan menunggu enam bulan untuk menjual untuk mendapatkan keuntungan dari premi yang sangat besar. dari GBTC dan ETHE. Belakangan, karena leverage yang tinggi atau kesulitan keuangan, mereka terpaksa menjual dana saham meskipun pasar sedang diperdagangkan dengan harga diskon pada saat itu. Misalnya, dapat dilihat dari informasi yang tersedia untuk umum bahwa DCG terpaksa menjual sekitar 25% kepemilikan ETHE dengan setengah harga awal tahun ini karena masalah keuangan, yang memperkuat diskon ETHE.

Gambar 5: Perbandingan kinerja ETHE dan ETH dari titik mid-high pada tahun 2021 hingga akhir tahun 2022:

3. Diskon Biaya Peluang

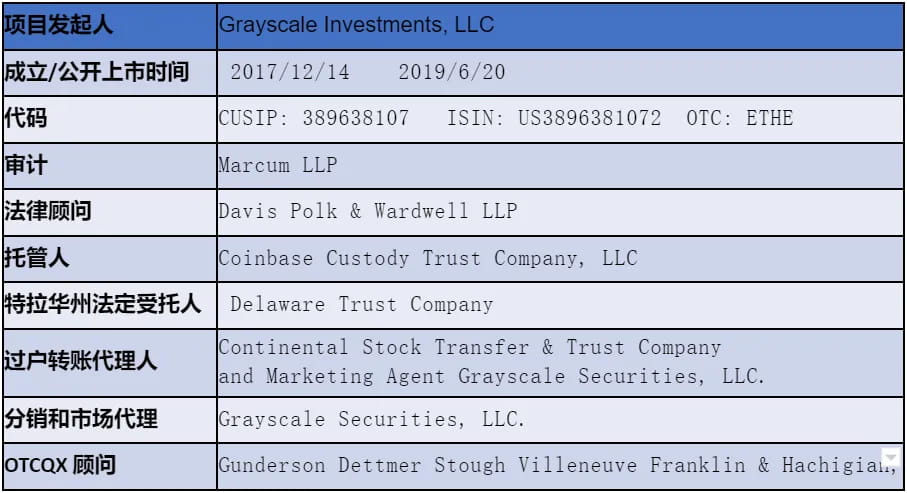

Tabel 1: Informasi Hukum/Keuangan Terkait ETHE (Per 31 Maret 2023)

Biaya pengelolaan untuk Ethereum Trust Grayscale adalah 2,5% dari nilai aset bersih (NAV) setiap tahunnya. Grayscale mengurangi perkiraan biaya perwalian yang masih harus dibayar tetapi belum dibayar dari kepemilikan ETH-nya setiap hari dalam data publik, sehingga jumlah ETH yang diwakili oleh setiap saham ETHE secara bertahap menurun, seperti yang ditunjukkan pada grafik di bawah.

Grafik 6: Jumlah saham ETHE yang beredar (kiri) vs. jumlah ETH yang dimiliki perwalian per saham (kanan)

Jika kita mengabaikan risiko-risiko lain, diskon hari ini dapat dipahami sebagai biaya peluang yang didiskontokan. Oleh karena itu, berdasarkan tingkat diskonto pasar sekunder X dan biaya peluang kepemilikan Y, kita dapat menghitung ekspektasi pasar tersirat mengenai waktu T yang diperlukan untuk penebusan atau pemulihan paritas NAV. Kami berasumsi bahwa potensi ekspektasi pertumbuhan NAV adalah 0 dan:

Biaya Peluang Penyimpanan + Imbal Hasil Treasury AS 10 tahun + Biaya Manajemen 2,5%, maka: (1-Y)^T=1+X

Oleh karena itu, T=ln(1+X)/ln(1-Y)

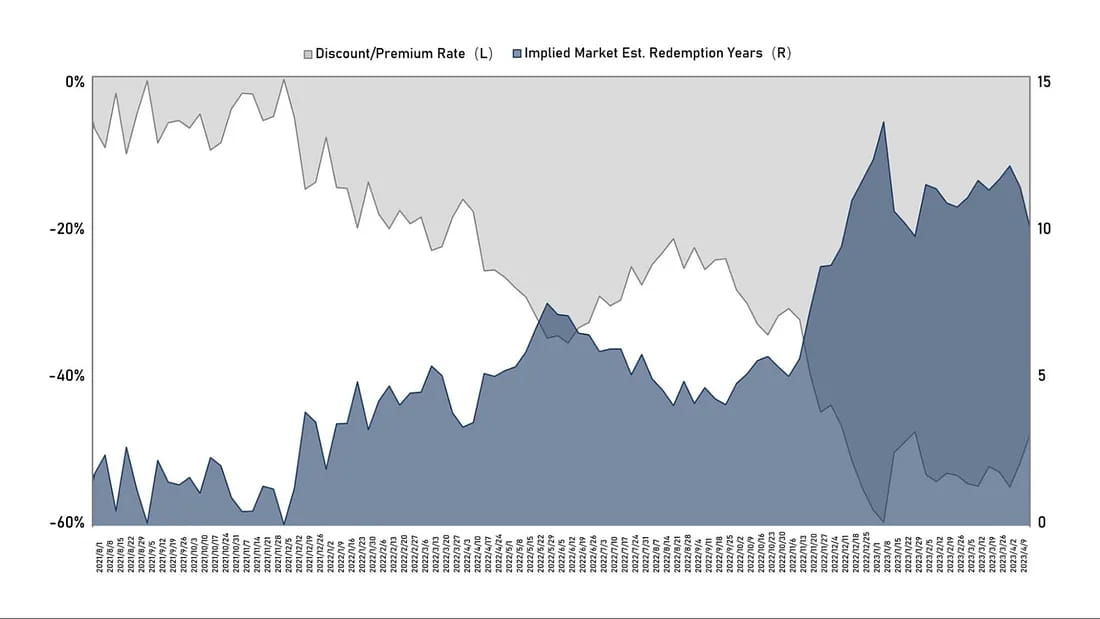

Grafik 7: Tingkat diskonto historis ETHE vs. ekspektasi pasar tersirat untuk waktu penebusan (pemulihan ke paritas) (unit: tahun)

Dari grafik di atas terlihat bahwa ekspektasi pasar terhadap ETHE untuk kembali ke paritas semakin lama sejak terbentuknya tren diskon pada tahun 2021. Pada akhir tahun lalu, sudah melebihi 14 tahun karena tindakan keras regulasi dan ketenangan. pasar. Sekarang, sudah turun menjadi sekitar 10 tahun. Namun, kami yakin ekspektasi tersebut masih terlalu panjang. Masuk akal untuk memperkirakan bahwa waktu pemulihan akan turun di bawah 2 tahun ketika ekspektasi optimis muncul. Hasil yang paling pesimistis mungkin memerlukan waktu lebih dari 10 tahun untuk dilikuidasi dan dibubarkan, karena likuidasi aset Mt.Gox membutuhkan waktu 9 tahun.

4. Dampak Produk Kompetitif

Sebelum tahun 2019, hanya ada sedikit pesaing produk kepercayaan Grayscale di pasar. Pada tanggal 18 Februari 2021, Purpose Bitcoin ETF, dana Kanada yang berinvestasi langsung dalam Bitcoin, secara resmi memulai perdagangan dan dengan cepat mengumpulkan aset lebih dari $1 miliar dalam sebulan. Biaya pengelolaannya sebesar 1% kurang dari setengah biaya GBTC, dan struktur ETF-nya dapat melacak Bitcoin lebih dekat, menjadikannya lebih menarik daripada produk Grayscale.

Hanya dua bulan kemudian, pada 17 April, badan pengawas Kanada menyetujui tiga ETF Ethereum sekaligus, yaitu Ethereum ETF (ETHH) dari Purpose Investments, Ethereum ETF (ETHR) dari Evolve Capital Group, dan Ethereum ETF (ETHX ) dari CI Global Asset Management, yang semuanya terdaftar pada 20 April. Menurut situs resmi ketiga perusahaan, ada sedikit perbedaan dalam biaya pengelolaan ketiga ETF Ethereum, dengan biaya pengelolaan CI Global sebesar 0,4%, Evolve di 0,75%, dan Purpose Investments di 1%. Pada hari pertama pencatatan, Ethereum ETF dari Purpose menarik dana sebesar CAD 26,46 juta (sekitar USD 21,32 juta), ETHR dari Evolve mengumpulkan dana sebesar CAD 2,22 juta (sekitar USD 1,79 juta), dan ETHX dari CI Global memiliki ukuran aset sebesar CAD 2,25 juta (sekitar USD 1,81 juta).

Tiga hari kemudian, pada tanggal 23 April, ETF Ethereum keempat di Kanada mulai diperdagangkan di Bursa Efek Toronto. Ini diluncurkan bersama oleh perusahaan manajemen aset digital Kanada 3iQ dan perusahaan investasi CoinShares, dan menawarkan perdagangan saham dolar Kanada (ETHQ) dan saham dolar AS (ETHQ.U).

Selain itu, terdapat lebih banyak ETF berjangka ETH, saham terkait, perusahaan terdaftar yang memegang ETH, bisnis pertambangan dan manajemen aset, dll. Meningkatnya pangsa pasar dari saluran investasi yang terdiversifikasi ini melemahkan kelangkaan produk kepercayaan Grayscale kepada lembaga keuangan tradisional dan investor ritel, menjadi faktor kompetitif yang harus dipertimbangkan Grayscale.

Topik 2: Kapan diskon dapat dikurangi atau dihilangkan

Ada tujuh situasi yang dapat menyebabkan diskon menyempit atau bahkan hilang, termasuk pembukaan penukaran spot ETH (dibagi menjadi dua situasi untuk mendapatkan pengecualian SEC melalui penebusan dan persetujuan aplikasi konversi ETF), memperoleh pengecualian penebusan, pembubaran dan likuidasi produk, milik Grayscale sendiri pembelian kembali, pengembangan strategi arbitrase dan peningkatan kepercayaan pasar, dan penurunan biaya peluang yang berkontribusi terhadap perbaikan diskon.

1. Perbaikan lingkungan peraturan — persetujuan permohonan ETF

Menurut pengajuan FORM 10-K terbaru Grayscale yang dirilis pada akhir tahun 2022, mereka masih yakin bahwa kepercayaan mereka dapat melaksanakan rencana penebusan setelah mendapat persetujuan SEC untuk konversi ETF. Meskipun SEC telah menolak permohonan untuk mengubah GBTC menjadi ETF, hakim pengadilan banding federal di Amerika Serikat mempertanyakan pada bulan Maret tahun ini apakah keputusan lembaga tersebut benar, karena sebelumnya telah menyetujui produk ETF Bitcoin berjangka.

Perlu dicatat bahwa Grayscale saat ini hanya mengajukan konversi ETF untuk Grayscale Bitcoin Trust (GBTC) dan belum mengumumkan rencana untuk mengubah Grayscale Ethereum Trust (ETHE) menjadi ETF. Namun, kemajuan terkini tidak diragukan lagi positif. Pada sidang terbaru yang diadakan pada tanggal 7 Maret tahun ini, Grayscale berpendapat bahwa standar yang diterapkan oleh SEC tidak konsisten, karena mereka telah menyetujui permohonan untuk ETF Bitcoin berjangka tetapi secara konsisten menolak permohonan untuk ETF Bitcoin spot.

Grayscale percaya bahwa karena aset dasar kedua produk ini sama dan harganya berasal dari Bitcoin, regulator Wall Street harus memperlakukan produk ini dengan cara yang sama, meskipun kenyataannya tidak demikian. Grayscale mengklaim bahwa perilaku regulator bersifat sewenang-wenang dan berubah-ubah, sehingga melanggar hukum federal. SEC menjawab bahwa mereka telah menerapkan standar yang sama, namun produknya sebenarnya berbeda. Menurut SEC, pasar berjangka Bitcoin diatur oleh CFTC, yang membuatnya berbeda dari ETF BTC spot, yang mereka yakini tidak diatur.

Sebelum sidang, analis Bloomberg Elliot Stein percaya bahwa SEC lebih unggul dalam gugatan tersebut, dan peluang mereka untuk menang jauh lebih tinggi dibandingkan dengan penerbit GBTC karena pengadilan cenderung tunduk pada lembaga federal karena mereka ahli di bidangnya masing-masing. bidang. Namun, setelah mendengar argumen terbaru, Elliot Stein yakin Grayscale memiliki peluang menang sebesar 70%. Jika GBTC disetujui, maka secara langsung juga akan menguntungkan sentimen ETHE. Namun, perlu dicatat bahwa tidak seperti ETF berjangka berbasis BTC yang telah disetujui untuk dicatatkan oleh SEC, belum ada dana berdasarkan Ethereum yang disetujui untuk dicatatkan, yang terkait dengan status hukum Ethereum yang disengketakan.

2. Perbaikan lingkungan peraturan — menjadi perusahaan investasi terdaftar atau diklasifikasikan sebagai komoditas

Grayscale Ethereum Trust (ETHE) adalah perwalian investasi terdaftar, bukan perusahaan investasi terdaftar. Secara khusus, ini didirikan sebagai perwalian berdasarkan undang-undang negara bagian tertentu dan terdaftar berdasarkan ketentuan pengecualian Undang-Undang Sekuritas tahun 1933 di Komisi Sekuritas dan Bursa AS (SEC). Artinya, ETHE tidak diwajibkan untuk mematuhi persyaratan tertentu berdasarkan Securities Act 1933, seperti keterbukaan informasi kepada publik dan pendaftaran.

Namun, jika SEC menentukan bahwa perwalian tersebut perlu didaftarkan sebagai perusahaan investasi berdasarkan Undang-Undang Perusahaan Investasi tahun 1940, Grayscale yakin bahwa dalam kasus ini, struktur perwalian dapat dibubarkan dan sahamnya dapat dikonversi menjadi saham, tetapi ini hanya spekulasi dan pada akhirnya akan bergantung pada keadaan spesifik perusahaan dan pendapat peraturan, serta peraturan bursa.

Selain itu, jika ETHE diklasifikasikan oleh CFTC sebagai portofolio investasi komoditas, maka ETHE harus mematuhi ketentuan yang relevan dari Commodity Exchange Act (CEA) dan terdaftar serta diatur oleh CFTC. Hal ini juga merupakan kemungkinan arah regulasi.

3. Memperoleh pembebasan penebusan

Grayscale pernah menyediakan program penebusan, namun dihentikan pada tahun 2016 setelah SEC menuduh Grayscale Trust melanggar Peraturan M. Secara khusus, SEC khawatir bahwa Grayscale Trust dapat melakukan penebusan saham sekaligus menciptakan saham baru, yang dapat mempengaruhi harga pasar dan menyebabkan manipulasi pasar, perdagangan orang dalam, atau praktik perdagangan tidak adil. Oleh karena itu, Grayscale menangguhkan program penukaran GBTC, dan dana perwalian berikutnya seperti BCH dan ETHE juga mengikuti operasi ini untuk memastikan bahwa praktik perdagangan mereka mematuhi peraturan dan persyaratan peraturan yang berlaku.

Karena Grayscale saat ini tidak yakin bahwa SEC akan mempertimbangkan program penebusan berkelanjutan, perwalian tersebut belum meminta persetujuan peraturan dari SEC.

Namun, tidak menutup kemungkinan bahwa mereka akan secara aktif mencari pengecualian ini di masa depan, meskipun waktu dan kemungkinan keberhasilannya masih belum pasti. Selain itu, mengembangkan aset penebusan akan mengurangi pendapatan Grayscale sebagai wali amanat, sehingga saat ini motivasi mereka untuk secara aktif mendapatkan pengecualian mungkin tidak mencukupi.

Jika pengecualian tersebut diperoleh dan Grayscale menyetujui penukaran, program penukaran dapat dilaksanakan. Program penebusan akan memberikan peluang arbitrase kepada peserta yang berwenang (AP) ketika nilai saham Trust menyimpang dari nilai kepemilikan ETH, dikurangi biaya dana dan kewajiban lainnya. Peluang arbitrase ini mungkin dimonopoli oleh AP atau dialihkan ke klien, dan saat ini masih belum jelas karena hanya perusahaan afiliasi Grayscale yang bertindak sebagai AP eksklusif, sehingga dapat menimbulkan kekhawatiran mengenai persaingan tidak sehat.

4. Hubungan antara diskon dan sentimen pasar, perkembangan strategi arbitrase, dan kepercayaan pasar.

Pada bagian sebelumnya, kita telah membahas masalah diskon yang tidak ditutup secara signifikan karena penggunaan arbitrase diblokir. Namun, di sisi lain, karena adanya strategi CTA, meskipun saat ini tidak dapat ditebus, pedagang arbitrase masih dapat menekan diskon ketika pasar mata uang kripto secara keseluruhan berada dalam tren positif. Sejak lahirnya ETHE pada tahun 2019, produk tersebut belum mengalami “siklus” yang utuh. Kami percaya bahwa siklus yang lengkap harus mengikuti pola premium → paritas → diskon → paritas → premium. Saat ini, produk ETHE baru menyelesaikan paruh pertama siklusnya.

Gambar 8: Pengembalian Tahunan ETHE Vs. ETH (terlihat kinerja jangka panjang ETHE secara tahunan lebih rendah dibandingkan ETH).

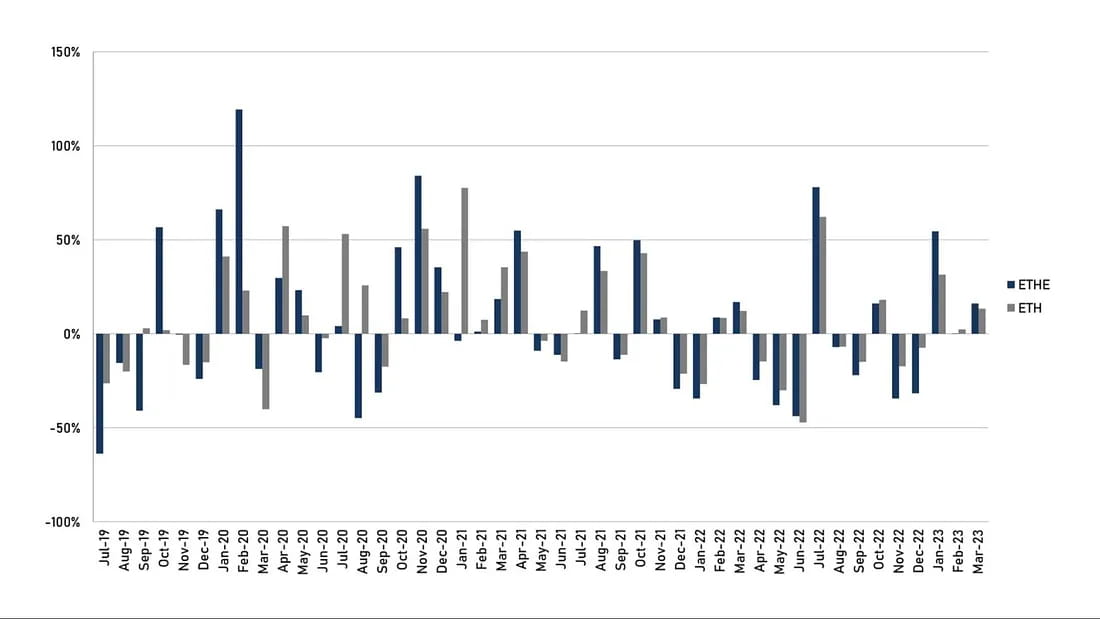

Gambar 9: Pengembalian Bulanan ETHE Vs. ETH (terlihat ETHE memiliki elastisitas yang lebih besar dibandingkan ETH dalam jangka pendek).

Terlihat dari perbandingan imbal hasil tahunan dan bulanan pada gambar di atas, tahun 2019–2022 termasuk dalam siklus “premium → paritas → diskon”, yang dapat dipahami sebagai siklus bubble-meledak. ETHE tidak memiliki keuntungan berlebih selama periode ini, dan investasi bukanlah pilihan yang baik. Namun, karena fakta bahwa produk ETHE memiliki elastisitas yang lebih besar daripada ETH itu sendiri, produk tersebut akan menghasilkan keuntungan positif yang lebih baik di masa depan dalam siklus perbaikan “diskon → paritas → premium”. Bahkan, hal ini terlihat jelas dari perbandingan kinerja tiga bulan terakhir tahun ini, dimana peningkatan ETHE sebesar 1,7 kali lipat dari ETH.

5. Ketidakmampuan untuk Mengubah ETF menjadi Likuidasi Perwalian Akhir

Jika Grayscale tidak dapat memperoleh pengecualian penebusan atau persetujuan untuk konversi ETF dan situasi ini berlangsung terlalu lama, biaya terus-menerus yang dipotong oleh pengelolaan dana dapat menyebabkan ketidakpuasan di kalangan investor, dan Grayscale akan menghadapi tekanan yang signifikan untuk melikuidasi dan membubarkan perwalian. Setelah likuidasi dikonfirmasi, diskon NAV di pasar sekunder dapat segera pulih.

Faktanya, Alameda Research, anak perusahaan FTX yang bangkrut, telah menggugat Grayscale Investments dan pemiliknya DCG Group pada Maret 2023, menyerang Grayscale karena mengenakan biaya tinggi dan menolak mengizinkan investor menebus dari GBTC dan ETHE. Alameda mengaku menderita “kerugian ratusan juta dolar” akibat struktur ini. Situasi serupa mungkin akan semakin sering terjadi seiring berjalannya waktu.

Selain itu, menurut dokumen deklarasi, situasi utama yang dapat memicu penghentian dini dan likuidasi ETHE Trust meliputi:

Regulator federal atau negara bagian di AS mewajibkan Trust untuk menutup atau memaksa Trust untuk melikuidasi ETH-nya, atau menyita, menyita, atau membatasi aset Trust;

Jika CFTC atau SEC, FinCEN, dan badan pengatur lainnya yakin bahwa Trust perlu mematuhi undang-undang dan peraturan tertentu, Grayscale dapat memilih untuk membubarkan Trust untuk menghindari tanggung jawab hukum dan risiko keuangan yang tidak perlu;

Grayscale percaya bahwa aset dan biaya Trust tidak sebanding dengan risiko, biaya, dan keuntungan;

Lisensi Trust dicabut;

Apa pun yang menghalangi Trust untuk mengetahui Harga Indeks secara akurat, atau jika Trust terlalu sulit untuk melakukannya;

Apa pun yang menyulitkan atau tidak mungkin bagi Trust untuk mengubah Ethereum menjadi dolar AS;

Kustodian mengundurkan diri atau diberhentikan dan tidak ada calon penggantinya;

Trust menjadi bangkrut atau bangkrut.

6. Pembelian Kembali Sendiri Grayscale

Jika terjadi skenario ekstrem di mana Grayscale bersedia membeli kembali seluruh saham beredar di pasar dengan harga di bawah NAV dan memutuskan untuk memprivatisasi atau melikuidasi Trust, operasi semacam itu jelas menguntungkan. Mengumumkan rencana pembelian kembali dalam jumlah besar dapat membantu meningkatkan kepercayaan pasar dan mungkin kondusif untuk mempersempit diskon.

Perusahaan induk Grayscale, Digital Currency Group, mengumumkan rencana pembelian kembali saham Trust senilai total hingga US$1 miliar pada tahun 2021–2022. Namun, GBTC masih diperdagangkan dengan harga di bawah NAV, yang mungkin karena skala pembelian kembali relatif tidak signifikan dibandingkan dengan skala manajemen aset secara keseluruhan yang berjumlah ratusan miliar dolar, meskipun pembelian kembali di pasar sekunder membantu mempersempit selisih harga.

Selain itu, dalam surat akhir tahun CEO Grayscale Michael Sonnenshein kepada investor pada tahun 2022, ia menyebutkan bahwa jika ETF GBTC tidak terealisasi, salah satu cara investor untuk membukanya adalah dengan penawaran tender, seperti pembelian kembali tidak lebih dari 20%. dari saham beredar GBTC. Jika ini terjadi, perusahaan harus mempertimbangkan semua produk kepercayaannya, dan diskon pada ETHE juga mungkin menyempit.

7. Pengurangan biaya peluang

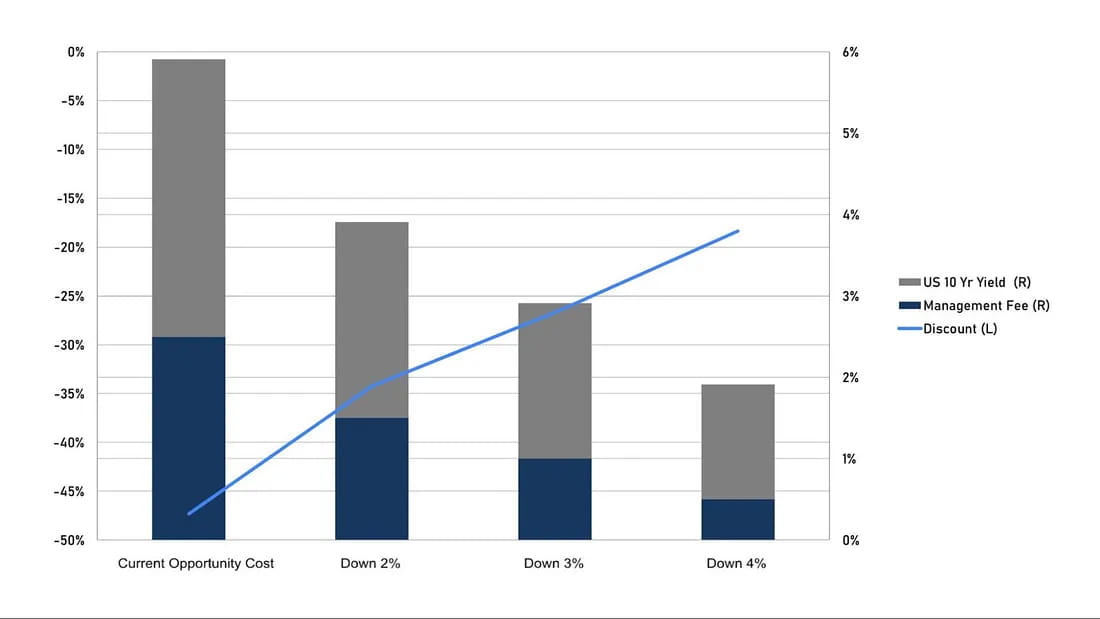

Berdasarkan pembahasan kita di Topik 2, diskon saat ini dapat dipahami sebagai nilai sekarang dari biaya peluang. Oleh karena itu, jika Grayscale mengurangi biaya manajemen atau suku bunga bebas risiko di pasar turun, hal ini akan membantu mempersempit diskon berdasarkan perkiraan waktu yang sama untuk pemulihan paritas. Faktanya, CEO Grayscale Sonnenshein menyebutkan kemungkinan pengurangan biaya pada bulan Maret tahun ini.

Sekalipun perkiraan jangka waktu 10,5 tahun tetap tidak berubah, simulasi sederhana dapat dilakukan:

Jika obligasi pemerintah bertenor 10 tahun dan biaya manajemen keduanya turun sebesar 1 poin persentase, biaya peluangnya adalah sebesar 3,91% secara tahunan, yang dapat membantu mempersempit diskon dari -47,3% menjadi -34,2%;

Jika keduanya turun sebesar 1,5 poin persentase, biaya peluangnya adalah 2,91% secara tahunan, dan diskonnya mungkin menyempit menjadi -26,7%;

Jika keduanya turun sebesar 2 poin persentase, biaya peluangnya adalah 1,91% secara tahunan, dan diskonnya mungkin menyempit menjadi -18,35%.

Gambar 10: Simulasi penyempitan diskon yang mungkin disebabkan oleh penurunan suku bunga bebas risiko.

Topik 3: Mengapa investor profesional cocok untuk bertaruh di pasar mata uang kripto

1. Produk kepercayaan mata uang digital Grayscale memiliki keunggulan dalam aksesibilitas, manajemen neraca, keunggulan biaya dibandingkan dengan hak asuh sendiri atas kunci pribadi, dan keunggulan pajak investasi. Sampai saat ini, ETHE masih menjadi satu-satunya “saham” di pasar AS yang menggunakan spot Ethereum sebagai aset utamanya.

Secara khusus:

Aksesibilitas: Saham kepercayaan mata uang digital Grayscale dapat diperdagangkan melalui pialang saham umum AS, yang berarti investor dapat membeli dan menjual produk ini dengan lebih mudah. Sebaliknya, perdagangan melalui bursa mata uang kripto atau saluran lain mungkin melibatkan lebih banyak risiko dan biaya.

Manajemen neraca: Produk kepercayaan mata uang digital Grayscale adalah jenis produk keamanan, yang berarti investor profesional tidak perlu khawatir tentang cara mengelola aset digital mereka di neraca dan dapat lebih mudah memasukkannya ke dalam portofolio investasi mereka.

Keuntungan biaya penyimpanan: Dibandingkan dengan penyimpanan mandiri atas kunci pribadi untuk mata uang digital, produk kepercayaan mata uang digital Grayscale mungkin memiliki biaya yang lebih rendah. Misalnya, ketika membeli mata uang digital secara on-chain, investor mungkin harus menanggung biaya pembelajaran dan biaya jaringan yang lebih tinggi. Mungkin juga ada risiko kebocoran ketika menjaga kunci pribadi, dengan kemungkinan aset yang tidak dapat diambil kembali jika hilang. Saat membeli dan menjual produk kepercayaan mata uang digital Grayscale, investor hanya perlu membayar komisi dan biaya terkait transaksi sekuritas.

Keuntungan pajak investasi: Menurut undang-undang perpajakan AS, produk kepercayaan mata uang digital Grayscale dianggap sebagai produk sekuritas dan dapat menikmati manfaat pajak investasi yang sama seperti produk sekuritas lainnya. Misalnya, jika seorang investor menjual produk kepercayaan mata uang digital Grayscale setelah memegangnya selama lebih dari satu tahun, mereka mungkin memenuhi syarat untuk mendapatkan tarif pajak keuntungan modal yang lebih rendah.

2. Jika bertaruh pada potensi pasar bullish, ETHE memiliki elastisitas yang lebih tinggi:

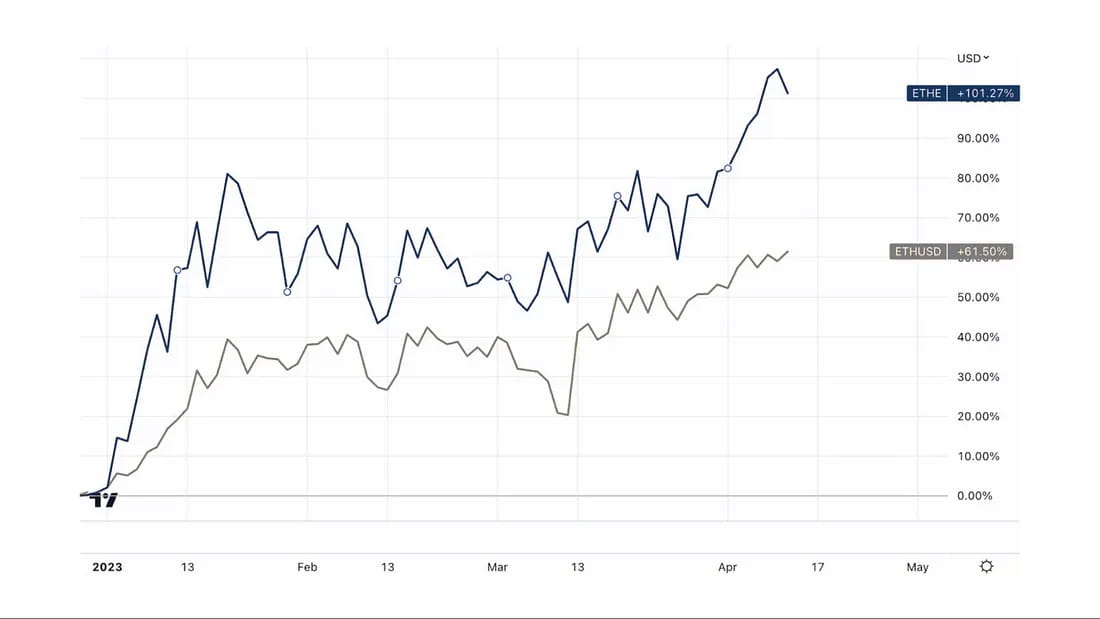

Sejak pulihnya pasar bullish sejak akhir tahun 2022, ETHE telah meningkat hingga 107%, jauh lebih tinggi dari 61% ETH, yang menunjukkan bahwa sejumlah besar faktor pesimistis telah diperhitungkan selama siklus diskon. Oleh karena itu, ketika pasar mengalami rebound, ETHE memiliki elastisitas yang lebih besar dibandingkan ETH dan merupakan pilihan yang lebih baik untuk pasar bullish.

Gambar 11: Perbandingan kenaikan sejak akhir tahun 2022 antara ETHE dan ETH.

Tema 4: Risiko investasi ETHE

1. Risiko kebijakan dan peraturan

Pengakuan ETH atau aset digital lainnya sebagai “sekuritas” dapat berdampak buruk pada nilai ETH dan saham;

Yurisdiksi apa pun yang membatasi penggunaan ETH, aktivitas verifikasi, atau pengoperasian jaringan Ethereum atau pasar aset digital dapat berdampak buruk pada nilai saham;

Perubahan atau penafsiran peraturan mungkin mengharuskan Trust untuk mendaftar dan mematuhi peraturan baru, yang dapat mengakibatkan biaya tambahan untuk Trust;

Karena perusahaan afiliasi Grayscale adalah satu-satunya entitas yang dapat membuat atau menghancurkan dana saham, jumlah penerbitan dan penebusan mungkin tidak disesuaikan secara efisien berdasarkan permintaan pasar karena batasan peraturan atau alasan teknis, yang dapat mengakibatkan penyimpangan signifikan dalam perdagangan pasar sekunder. harga dari NAV.

2. Risiko statistik

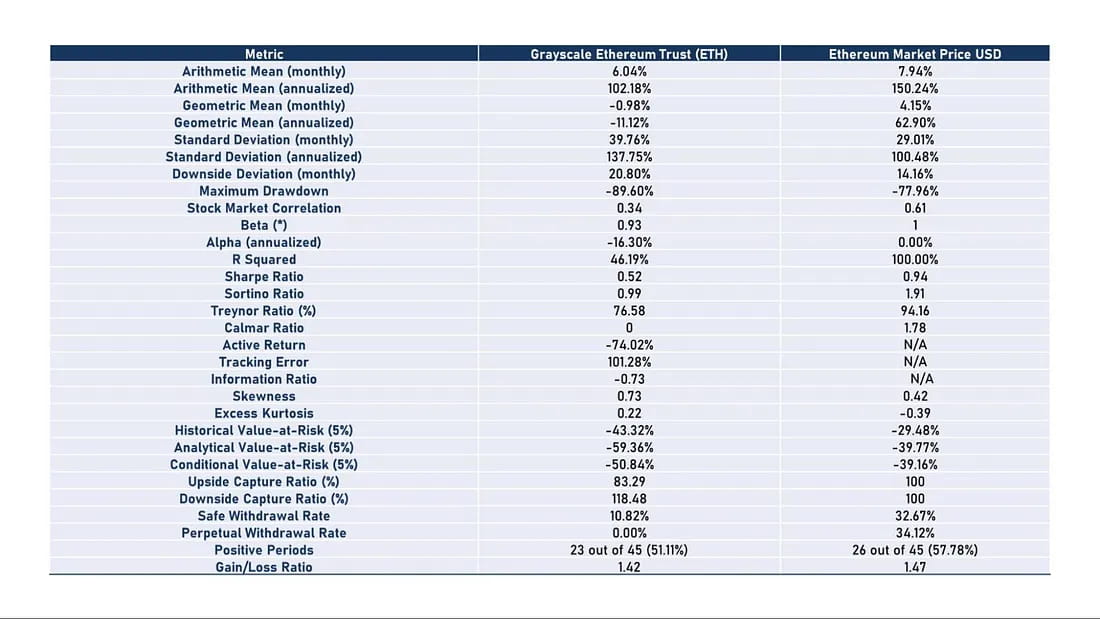

Secara historis, rasio risiko-pengembalian ETHE sangat buruk, seperti yang ditunjukkan pada Tabel 2, dengan kinerja ETHE yang lebih lemah dibandingkan ETH/USD di hampir semua aspek. Artinya, jika Anda berencana mempertahankan ETHE untuk jangka panjang, Anda mungkin perlu menerapkan strategi peningkatan laba yang ditargetkan. Jika tidak, terdapat risiko kinerjanya mungkin lebih lemah dibandingkan pasar jika pasar bullish tidak segera tiba.

Tabel 2: Metrik Risiko dan Imbal Hasil (Juli 2019 — Mar 2023)

Pengembalian: Baik itu pengembalian bulanan atau tahunan rata-rata aritmatika atau geometrik, ETH mengungguli ETHE. Secara khusus, pengembalian tahunan Ethereum mencapai 150,24%, sedangkan Grayscale Ethereum Trust hanya 102,18%. Dalam hal pengembalian rata-rata geometris tahunan, Ethereum mencapai 62,90%, sedangkan Grayscale Ethereum Trust adalah -11,12%.

Imbal hasil yang disesuaikan dengan risiko: Melihat indikator imbal hasil yang disesuaikan dengan risiko seperti rasio Sharpe, rasio Sortino, dan rasio Treynor, kinerja ETHE setelah disesuaikan dengan risiko lebih lemah dibandingkan ETH.

Volatilitas: Volatilitas (standar deviasi) ETHE lebih tinggi yaitu 137,75%, yang berarti investor mungkin menghadapi risiko volatilitas harga yang lebih besar. Sebaliknya, ETH memiliki volatilitas yang lebih rendah yaitu 100,48%.

Penarikan maksimum: Penarikan maksimum ETHE mencapai -89,6%, lebih tinggi dibandingkan Ethereum -77,96%, yang berarti bahwa dalam kinerja sebelumnya, ETHE mengalami kerugian yang lebih besar pada kondisi terburuknya.

Rasio pengembalian aktif dan informasi: Pengembalian aktif ETHE adalah -74,02%, dan rasio informasi adalah -0,73, yang berarti bahwa dibandingkan dengan Ethereum, kinerja Grayscale Ethereum Trust dalam manajemen aktif buruk. Meskipun hal ini terutama disebabkan oleh fluktuasi harga di pasar sekunder karena kepemilikan dana tidak berkurang karena perdagangan aktif.

Pada artikel kedua dari seri ini, kita akan membahas bagaimana meningkatkan keuntungan ETHE untuk memastikan bahwa ETHE dapat bertahan dalam pasar bullish dan bearish.

situs web: ldcap.com

media:ld-capital.medium.com