Artikel ini akan membahas kinerja pinjaman, protokol perdagangan, dan sistem stablecoin terdesentralisasi yang paling terdampak oleh krisis de-peg USDC, serta peluang perdagangan potensial.

Tinjauan Umum Krisis De-Peg USDC

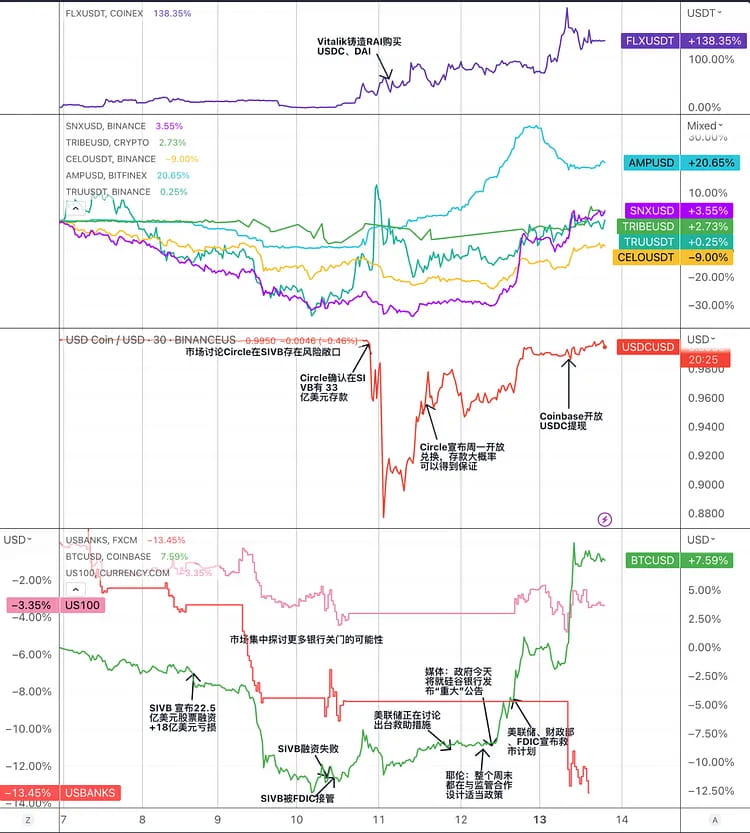

USDC adalah stablecoin terpusat yang dipatok dengan dolar AS dan diterbitkan oleh Circle dan Coinbase. Ketika Silicon Valley Bank (SVB) mengajukan kebangkrutan pada 11 Maret 2023, sebagian cadangan kas Circle dibekukan di bank tersebut, yang menurunkan kepercayaan pasar terhadap USDC dan memicu aksi jual besar-besaran. Harga USDC turun dari $1 menjadi $0,878, dengan perbedaan harga yang signifikan dibandingkan dengan stablecoin lain seperti DAI dan BUSD. Setelah itu, harga USDC kembali ke level mendekati normal pada 13 Maret karena kepanikan pasar berangsur-angsur mereda sebagai respons terhadap rencana penyelamatan bersama Federal Reserve, Departemen Keuangan, dan FDIC.

Grafik: Peristiwa utama dalam Krisis De-Pegging USDC dan tren harga token stablecoin terkait dalam perlombaan stablecoin.

Untuk mengatasi krisis ini, Circle mengambil tindakan berikut:

Bernegosiasi dengan SVB untuk mencairkan sebagian dana dan mentransfernya ke bank lain.

Mengurangi peredaran USDC dengan membakar sebagian, meningkatkan kepercayaan pasar terhadap kecukupan cadangan USDC.

Berkolaborasi dengan penerbit stablecoin lain untuk membuka saluran pertukaran 1:1 guna meredakan tekanan pasar.

Berkolaborasi dengan bursa terpusat untuk menangguhkan atau membatasi layanan penyetoran dan penarikan USDC guna mencegah arbitrase berbahaya.

Selama krisis USDC, hal itu memicu kepanikan dan volatilitas di pasar mata uang kripto, yang memengaruhi kepercayaan investor dan aktivitas perdagangan. Selama periode ini, segmen pasar tertentu, termasuk pasar stablecoin terpusat, stablecoin terdesentralisasi, pinjaman on-chain, dan DEX, semuanya menghadapi risiko:

Pasar stablecoin terpusat: Krisis USDC dapat merusak posisi dan reputasinya di pasar stablecoin terpusat, pertama-tama menimbulkan keraguan dan penjualan panik semua stablecoin, tetapi kemudian memberikan peluang bagi pesaing lain (seperti TUSD, USDP, dll.) untuk merebut pangsa pasarnya. Pada saat yang sama, periode panik menciptakan peluang arbitrase berisiko rendah untuk stablecoin seperti BUSD dan USDP yang tidak berisiko melanggar patokannya.

Stablecoin terdesentralisasi: Krisis USDC memengaruhi stablecoin terdesentralisasi (seperti DAI, FRAX, MIM) yang menggunakan USDC sebagai cadangan atau agunan, yang mengakibatkan penyimpangan signifikan dari patokannya dan memaparkannya pada risiko likuidasi dan peluang arbitrase. Pada saat yang sama, hal ini dapat merangsang inovasi dan pengembangan stablecoin terdesentralisasi (seperti sUSD, LUSD, RAI) yang tidak bergantung pada cadangan atau agunan Fiat.

Pinjaman on-chain: Platform pinjaman on-chain yang menggunakan USDC sebagai aset pinjaman atau agunan, seperti Aave dan Compound, terdampak oleh krisis USDC, yang mengakibatkan fluktuasi suku bunga, penipisan likuiditas USDT, atau peristiwa likuidasi. Pada saat yang sama, Compound, yang menggunakan harga USDC sebesar $1, menghadapi risiko yang lebih besar.

DEX: DEX (seperti Uniswap, Curve) yang menggunakan USDC sebagai pasangan perdagangan atau aset kumpulan likuiditas dapat mengalami penurunan harga atau peluang arbitrase sebagai akibat dari krisis USDC. Pada saat yang sama, hal ini dapat mendorong DEX untuk meningkatkan efisiensi perdagangan dan fleksibilitasnya guna beradaptasi dengan perubahan pasar.

Sintetis

Synthetix diluncurkan pada tahun 2018 sebagai protokol aset sintetis dan secara bertahap beralih menjadi protokol pasokan likuiditas terdesentralisasi yang dibangun di atas Ethereum dan Optimism. Pengguna dapat menghasilkan stablecoin sUSD dengan mempertaruhkan token tata kelola SNX. Ukuran sUSD saat ini sekitar $55 juta. Tingkat agunan untuk pencetakan sUSD oleh SNX adalah 400%, dan ambang likuidasi adalah 160%. Pemanfaatan modal tidak efisien karena tingkat agunan yang relatif tinggi ini. Selain itu, karena SNX menjadi token tata kelola protokol, fluktuasi harganya signifikan. Untuk mengatasi risiko pasar yang serius dan menjaga stabilitas, diperlukan tingkat agunan yang lebih tinggi.

sUSD mempertahankan patokan harganya melalui mekanisme arbitrase. Jika harga pasar sUSD lebih tinggi dari harga awal, pelaku arbitrase dapat mencetak sUSD baru yang meningkatkan pasokan pasar, lalu menjualnya pada harga pasar sehingga menurunkan harganya. Ketika harga pasar lebih rendah dari harga awal, pelaku arbitrase dapat membeli kembali sUSD dari pasar, lalu membakarnya, untuk mengurangi utang.

Penerapan sUSD didasarkan pada "kumpulan utang" yang dibentuk oleh agunan SNX. Kumpulan utang adalah mekanisme unik Synthetix. Semua pengguna yang mempertaruhkan SNX untuk mencetak sUSD berbagi kumpulan utang. Ketika pengguna mencetak sUSD, proporsi sUSD yang dicetak terhadap total sUSD dalam kumpulan utang adalah bagian pengguna, dan semua sUSD yang dicetak adalah total utang seluruh sistem. Jika strategi investasi pengguna mencapai apresiasi aset (seperti membeli sETH dengan sUSD dan harga sETH naik), hal itu akan meningkatkan utang pengguna lain.

Kumpulan utang dapat menyediakan likuiditas tanpa selip dan dapat bertindak sebagai rekanan untuk berbagai protokol guna menyediakan layanan likuiditas, dengan komposisi yang baik.

Berdasarkan kumpulan utang ini, SNX telah membangun ekosistemnya. Synthetix tidak secara langsung menyediakan frontend, tetapi berfungsi sebagai penyedia likuiditas backend untuk beberapa protokol DeFi. Ekosistem saat ini mencakup Curve, bursa kontrak Kwenta, bursa opsi Lyra, dll. sUSD memiliki skenario penggunaan yang relatif stabil. Baru-baru ini, data perdagangan dan data pendapatan Kwenta telah meningkat secara signifikan.

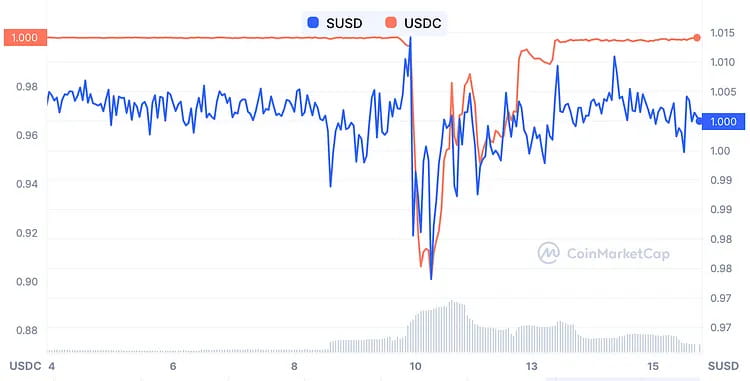

Selama kepanikan pelepasan patokan USDC, meskipun aset dasar sUSD tidak menyertakan $USDC, harganya masih terpengaruh sampai batas tertentu, turun ke sekitar $0,96 pada titik terendahnya. Namun, harga tersebut dengan cepat diimbangi oleh para pelaku arbitrase. Penjualan panik terkait sebagian besar didominasi oleh faktor emosional karena sistem Synthetix tidak memiliki paparan langsung terhadap risiko, dan penurunan harga aset sintetis non-sUSD selama periode yang sama sebenarnya mengurangi utang (risiko likuidasi) para pencetak sUSD. Oleh karena itu, dibandingkan dengan proyek stablecoin dengan sejumlah besar USDC di neraca mereka, kepastian untuk kembali mematok sUSD lebih tinggi.

Grafik: Perbandingan harga sUSD dan USDC

Selain itu, secara teoritis masih terdapat peluang arbitrase dalam protokol saat ini, seperti membeli sUSD pada harga $0,95 di pasar sekunder, menukar sUSD dengan aset sintetis lainnya seperti sETH dalam sistem Synthetix dengan rasio 1:1, dan menjual sETH di pasar sekunder pada harga di atas $0,95 untuk memperoleh keuntungan arbitrase, asalkan biaya gesekannya cukup rendah.

Synthetix saat ini sedang menjalani modifikasi untuk versi 3.0. Di V3, akan ada jenis aset staking baru, selain SNX, mata uang kripto lain seperti ETH juga dapat distaking untuk menghasilkan sUSD. Sebelumnya, ukuran sUSD dibatasi oleh kapitalisasi pasar SNX, tetapi setelah implementasi V3, hal ini tidak akan lagi dibatasi, dan skalabilitas sUSD akan ditingkatkan. Diharapkan bahwa Optimism akan mengembangkan ekosistem yang lebih beragam dan memperoleh pangsa pasar yang lebih besar seiring dengan mengalirnya dana ke dalamnya.

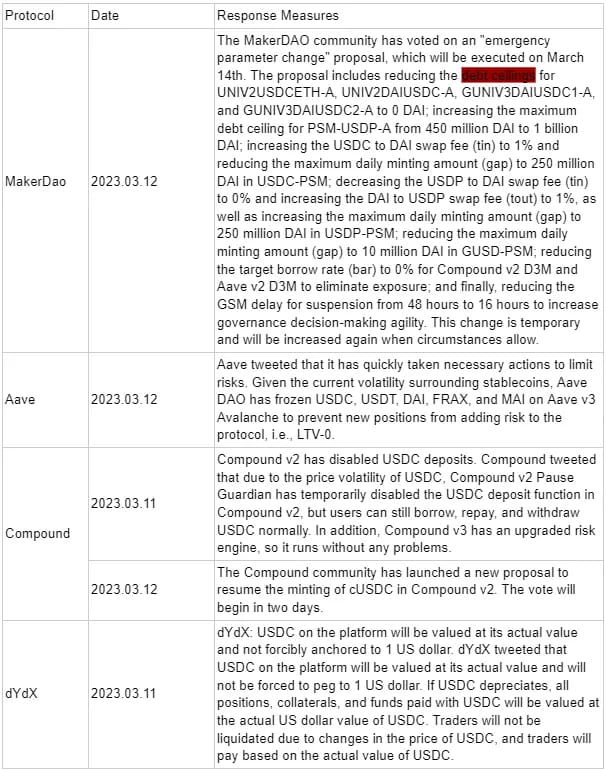

PembuatDAO

MakerDAO adalah aplikasi kontrak pintar yang dibangun di Ethereum pada tahun 2014, yang menerbitkan stablecoin terdesentralisasi yang disebut DAI yang dipatok terhadap dolar AS dalam rasio 1:1 melalui model DAO. Protokol ini menggunakan berbagai jenis aset kripto sebagai agunan dan menerbitkan stablecoin DAI berdasarkan rasio agunan tertentu, yang pada dasarnya menciptakan pinjaman yang dijaminkan secara berlebihan tanpa kepercayaan. Ketika nilai agunan turun di bawah rasio agunan minimum (150%), agunan pengguna dapat dilikuidasi (dijual paksa untuk membayar kembali DAI), yang memastikan bahwa Maker tidak mengalami kekurangan utang.

Tujuan DAI adalah meminimalkan volatilitas mata uang kripto, tetapi perilaku pasar sering kali menyebabkan DAI menyimpang dari harga awal $1. Oleh karena itu, tujuan utama Maker adalah menjaga stabilitas harga DAI.

Salah satu alat Maker untuk mengatur harga DAI adalah menyesuaikan biaya stabilitasnya. Karena biaya stabilitas merupakan tingkat bunga yang harus dibayarkan pengguna untuk meminjam DAI, biaya tersebut dapat memengaruhi perilaku peminjaman mereka dengan menaikkan atau menurunkan tingkat pinjaman. Namun, penyesuaian biaya stabilitas diputuskan oleh pemegang MKR melalui pemungutan suara, dan siklus tata kelola relatif panjang, sehingga menghasilkan periode pengendalian harga yang lebih panjang. Selain itu, skenario pasar aktual untuk DAI adalah permintaan DAI menurun seiring dengan peningkatan ETH sementara permintaan DAI meningkat seiring dengan penurunan ETH, tetapi aturan pasokan pasar adalah sebaliknya.

Untuk mengatasi kedua masalah ini, Maker telah merancang Modul Stabilisasi Pasak (PSM). Implementasi pertama PSM adalah PSM USDC, yang memungkinkan nasabah untuk menyetor USDC dan menarik DAI dengan biaya transaksi hanya 0,1% pada nilai tukar 1:1. Modul ini merupakan protokol pertukaran mata uang berdasarkan harga tetap DAI, mirip dengan penebusan kaku dengan jumlah pendanaan tertentu, yang menyediakan perlindungan penyangga bilateral untuk harga DAI.

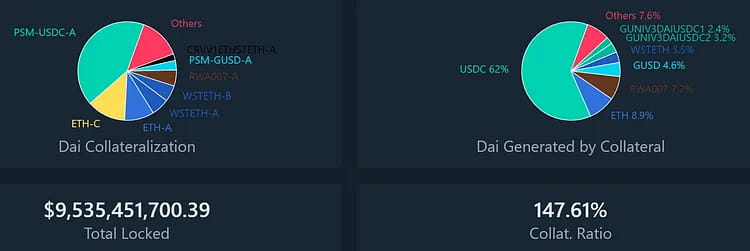

PSM sebagian besar mengatasi masalah stabilitas harga DAI dan memungkinkan Maker untuk mempertahankan kendali atas biaya pinjaman tanpa terus-menerus mengubah suku bunga pinjaman mereka. Skala pendanaan PSM telah berkembang pesat, menjadikan USDC sumber agunan terbesar untuk DAI. Meskipun merupakan mekanisme pertukaran yang lancar, hal inilah yang menyebabkan USDC dengan cepat dibuang ke PSM selama peristiwa kepanikan terakhir. Saat ini, pagu utang untuk penerbitan DAI melalui USDC PSM telah ditetapkan, dan aset lain yang lebih fluktuatif (seperti MATIC) sebagian besar telah ditebus, yang mengakibatkan pangsa USDC PSM dalam penerbitan DAI meningkat dari 40% menjadi 62%.

Gambar: Persentase aset terkunci MakerDAO dan utang DAI yang dihasilkan.

Ada dua jenis krisis pasar utama yang dialami DAI:

Ketika sebagian besar agunan jatuh harganya karena kepanikan stablecoin:

Pada tanggal 12 Maret 2020, harga Ethereum anjlok 43% dalam satu hari, yang mengakibatkan defisit yang signifikan bagi banyak pengguna yang membuat DAI menggunakan Ethereum dan mata uang kripto lainnya sebagai agunan. Vault yang kekurangan ini dilikuidasi secara paksa, dan agunan mereka dilelang untuk membayar utang dan denda. Meskipun demikian, beberapa lelang tidak menghasilkan penawaran karena kepanikan pasar, kemacetan jaringan, dan masalah sistem, yang mengakibatkan pengguna memenangkan sejumlah besar agunan untuk 0 DAI. Karena hal ini, ada 5,4 juta DAI yang hilang ke MakerDAO, dan pasokan DAI menurun secara signifikan.

Karena permintaan DAI jauh melebihi pasokan, patokan itu dipatahkan, dan DAI mengalami premi hingga 10%. Ada rasio risiko-terhadap-imbalan yang tinggi untuk memperpendek DAI dan menunggu harganya naik atau turun lebih jauh pada saat ini.

Ketika hanya USDC yang terus diperdagangkan dengan harga diskon:

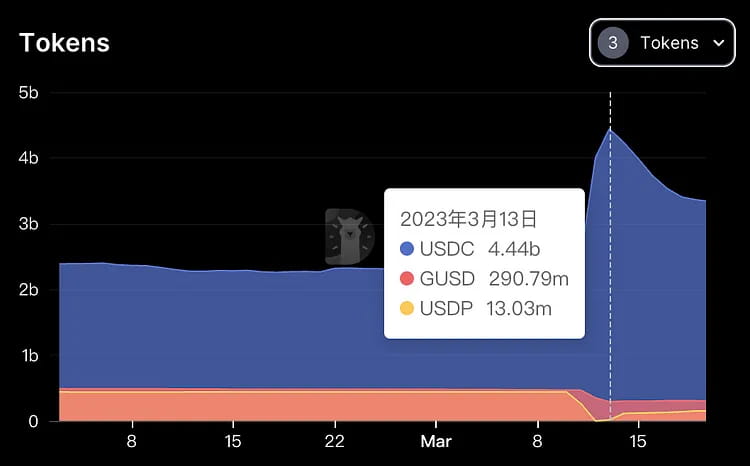

Ini adalah krisis pertama dalam sejarah di mana USDC lepas dari patokannya. Karena setengah dari DAI dihasilkan dengan USDC sebagai agunan, ini menimbulkan risiko yang signifikan terhadap sistem DAI. Harga DAI akan berfluktuasi atau menjadi tidak dapat ditebus jika USDC lepas dari patokannya. Sebagai tindakan pencegahan, komunitas MakerDAO menyetujui sejumlah langkah mendesak untuk mengurangi pagu utang beberapa kumpulan likuiditas menjadi nol DAI, yang berarti bahwa mereka tidak dapat terus menerbitkan token baru. Selain itu, batas penerbitan harian dari porsi yang terpapar risiko USDC dalam apa yang disebut "modul stabilitas" (PSM) dikurangi dari 950 juta DAI menjadi hanya 250 juta DAI, dan biaya dinaikkan dari 0 menjadi 1%.

Likuidasi tidak dapat dilakukan karena USDC tidak terlalu dijaminkan saat membuat DAI. Pengguna yang membuat DAI menggunakan USDC sebagai jaminan akan kehabisan dana jika harga USDC turun di bawah $1, sehingga mereka harus membayar lebih banyak DAI untuk menebus USDC mereka. Hal ini membuat mereka berisiko mengalami kerugian atau tidak dapat keluar, dan seluruh sistem dapat lumpuh. Oleh karena itu, mungkin ada lelang MKR lainnya untuk menutupi kekurangan tersebut, itulah sebabnya harga MKR anjlok lebih dari 30% selama periode krisis ini. Namun, setelah krisis USDC teratasi, harga MKR dengan cepat pulih ke level sebelum krisis.

Gambar: Perubahan harga USDC dan MKR selama krisis de-pegging.

Selain peluang perdagangan untuk memulihkan nilai MKR, ada juga peluang perdagangan untuk DAI. DAI merupakan versi USDC yang diperkuat karena rasio agunan keseluruhan di balik DAI terutama di atas 150%. Karena itu, harga DAI seharusnya naik lebih cepat ketika harganya di bawah USDC dan setelah risiko seputar USDC dihilangkan. Menurut grafik di bawah ini, harga DAI selalu sedikit lebih tinggi daripada harga USDC karena krisis pada tanggal 11 perlahan teratasi oleh pasar.

Penting juga untuk dicatat bahwa modul pencetakan stablecoin PSM mengalami arus masuk yang sangat besar sebesar 950 juta USD selama krisis ini, sementara simpanan GUSD yang aman juga mengalir keluar secara signifikan. Kumpulan agunan lainnya juga mengalami lebih banyak atau lebih sedikit arus keluar, yang menunjukkan efek "yang buruk mengusir yang baik". Cara menangani risiko struktural serupa layak mendapat perhatian dan diskusi lebih lanjut.

Cairan

Liquity diluncurkan pada bulan April 2021 sebagai platform pinjaman stablecoin terdesentralisasi yang dibangun di atas Ethereum. Pengguna hanya dapat menghasilkan stablecoin LUSD, yang dipatok dengan dolar AS, dengan mengagunkan ETH. Liquity mengenakan biaya pencetakan dan penebusan satu kali untuk mendukung kepemilikan LUSD jangka panjang, bukan bunga pinjaman. Liquity dikelola oleh kontrak pintar yang tidak dapat dimodifikasi setelah penerapan dan tidak menangani operasi front-end, sehingga interaksi pengguna memerlukan front-end pihak ketiga, sehingga sangat terdesentralisasi dan tahan terhadap penyensoran.

Saat ini, pasokan LUSD yang beredar sekitar 243 juta, dengan TVL sebesar $572 juta dan 388 ribu ETH yang dijaminkan, sehingga menghasilkan rasio jaminan total sebesar 235,1%.

Rasio agunan minimum pada Liquity adalah 110%, dan sistem memasuki mode pemulihan saat rasio agunan turun di bawah 150%, dengan likuidasi dipicu di bawah 110%. Dalam mode pemulihan, brankas dengan rasio agunan di bawah 150% juga dapat dilikuidasi, dan sistem melarang pengurangan lebih lanjut dari rasio agunan keseluruhan. Sasaran mode pemulihan adalah untuk meningkatkan rasio agunan keseluruhan dengan cepat hingga di atas 150% guna mengurangi risiko sistem.

Liquity menggunakan mekanisme likuidasi berjenjang untuk menjaga stabilitas sistem. Kumpulan stabilitas memberi insentif kepada pengguna untuk menyimpan LUSD melalui penambangan likuiditas, dan selama likuidasi, ia menghancurkan utang dan menerima ETH. Ketika kumpulan stabilitas habis, sistem akan mengalokasikan kembali utang, mendistribusikan sisa utang ke ETH secara proporsional kepada pemilik brankas lainnya.

Penyedia pool stabilitas dan operator frontend dapat memperoleh hadiah token tata kelola LQTY. LQTY mewakili hak untuk mengklaim pendapatan protokol (biaya pencetakan dan penebusan) dan hak tata kelola (hak suara).

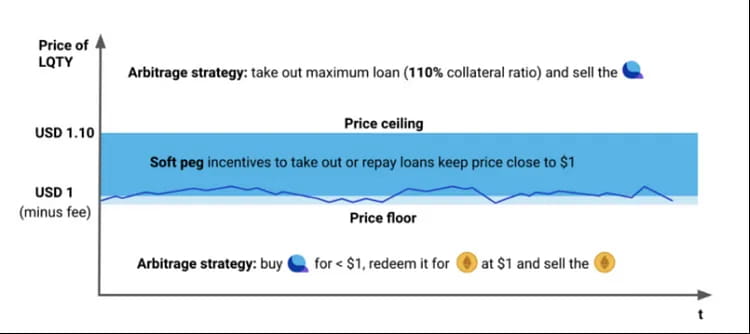

Ketika harga LUSD turun di bawah $1, pengguna dapat membeli LUSD dengan harga yang lebih rendah dari pasar dan kemudian menebus ETH untuk mendapatkan keuntungan. Ketika harga LUSD melebihi $1 (misalnya, $1,1), pengguna dapat mengagunkan ETH untuk mencetak LUSD, dan kemudian menjual LUSD dengan harga yang lebih tinggi di pasar untuk mendapatkan keuntungan. Dengan cara ini, harga LUSD berfluktuasi antara (1 biaya penebusan dan 1,1) dan cenderung mendekati $1, menciptakan mekanisme patokan yang stabil untuk LUSD. Selain itu, karena pengguna dapat mencetak dan menebus LUSD kapan saja seharga $1, mereka membentuk titik Schelling dan meyakini bahwa 1 LUSD = 1 USD.

Gambar: Mekanisme pasak LUSD

Pada tanggal 19 Mei 2021, harga ETH turun drastis dari $3400 menjadi $1800, dan lebih dari 300 alamat dilikuidasi. Liquity memulai dua mode pemulihan, tetapi datanya tidak diambil oleh Dune karena pemulihannya terlalu cepat (rasio agunan dengan cepat kembali setelah turun di bawah 150%). Selama periode ini, total 93,5 juta utang LUSD dilikuidasi, dan 48.668 ETH dialokasikan kepada deposan kumpulan stabilitas. Semua likuidasi diselesaikan oleh kumpulan stabilitas, dan para peserta dalam kumpulan stabilitas dapat membeli ETH dengan harga diskon. Uji stres ini membuktikan kekokohan model Liquity.

Gambar: Perubahan Rasio Agunan Sistem Likuiditas, TCR = Total Rasio Agunan.

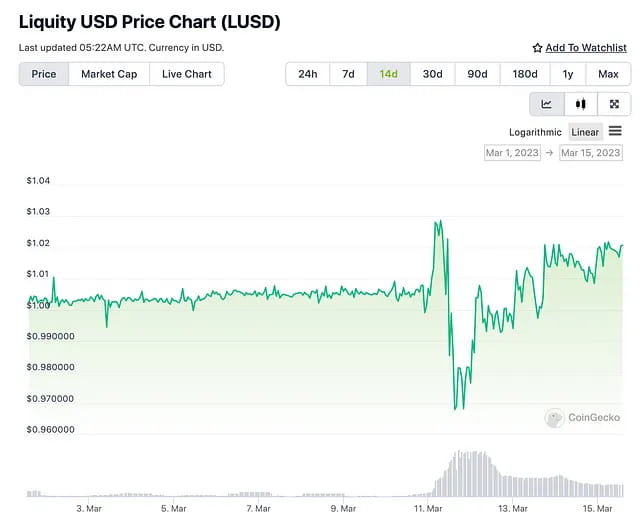

Selama kepanikan USDC, LUSD juga mengalami fluktuasi, dengan minimum 0,96 dan maksimum 1,03. Para arbitrase dengan cepat mengembalikan harga ke normal. Secara khusus, pengguna dapat membeli LUSD di pasar sekunder seharga $0,96, membayar kembali pinjaman LUSD mereka di sistem Liquity untuk menebus agunan ETH mereka. Karena harga LUSD di sistem Liquity tetap di $1, nilai aset ETH yang dapat ditebus pengguna lebih besar daripada nilai LUSD yang mereka beli di pasar sekunder, sehingga menghasilkan peluang arbitrase.

Selama krisis pasar, alasan kenaikan LUSD adalah karena beberapa pengguna perlu membayar kembali LUSD untuk menghindari likuidasi, dan beberapa pengguna memiliki motivasi untuk menyetor LUSD ke dalam pool stabilitas dengan harapan memperoleh ETH yang didiskon dalam likuidasi. Kedua faktor tersebut berkontribusi terhadap permintaan LUSD. Selain itu, pemegang USDC yang keluar dari pool likuiditas LUSD-USDC juga membantu meningkatkan harga LUSD secara pasif.

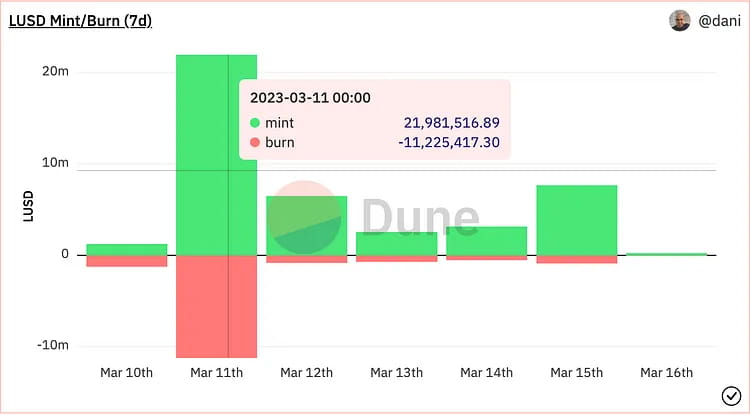

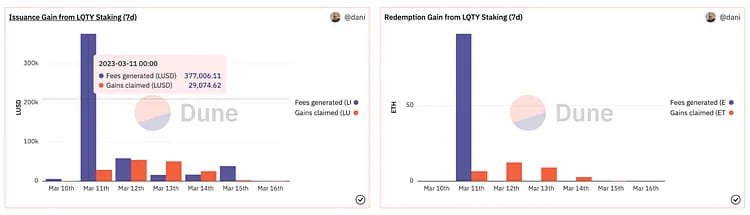

Fluktuasi harga pada hari kepanikan USDC mengakibatkan peluang arbitrase, yang mengakibatkan peningkatan signifikan dalam pencetakan dan pembakaran LUSD. Ada 11,22 juta LUSD yang dibakar dan 21,98 juta LUSD yang baru dicetak. Peningkatan bersih dalam pasokan LUSD sekitar 10 juta, terhitung sekitar 4% dari total pasokan LUSD pada hari itu. Akibatnya, pendapatan protokol pada 11 Maret meningkat secara signifikan, dengan 377.000 LUSD diperoleh dalam proses pencetakan dan 97,4 ETH diperoleh dalam proses penebusan. Pendapatan ini sepenuhnya diatribusikan kepada para pemangku kepentingan LQTY, yang menghasilkan peningkatan jangka pendek dalam hasil LQTY. Pada saat yang sama, kepanikan USDC meningkatkan perhatian pasar terhadap stablecoin LUSD yang terdesentralisasi, dan jumlah pasokan dan trove LUSD menunjukkan tren naik. Pasokan LUSD secara keseluruhan meningkat sekitar 12% dari 11 Maret hingga 16 Maret.

Bagan: Pencetakan dan pembakaran LUSD, pendapatan asuransi protokol, dan pendapatan penebusan.

Refleks

Reflexer adalah platform stablecoin terdesentralisasi dengan agunan berlebih, tempat pengguna dapat membuat RAI dengan mempertaruhkan ETH, stablecoin yang tidak dipatok pada mata uang fiat atau aset apa pun. Harga penebusan RAI secara otomatis disesuaikan oleh algoritma berbasis permintaan dan penawaran pasar menggunakan pengontrol PID untuk mencapai volatilitas rendah. Pengguna dapat membuat RAI dengan memberikan agunan berlebih pada ETH, membayar bunga tahunan 2%, dan menebus ETH dengan membayar kembali RAI. Ambang likuidasi adalah 145%, tetapi saat ini, tingkat agunan berlebih berada di antara 300%-400%. Reflexer memiliki mekanisme likuidasi rangkap tiga untuk memastikan keamanan sistem dan mengenakan biaya stabilitas 2% sebagai penyangga surplus. FLX adalah token tata kelola Reflexer dan juga pemberi pinjaman terakhir dalam sistem.

Ketika permintaan dan penawaran pasar tidak seimbang, Reflexer secara proaktif menyesuaikan harga penebusan RAI dengan memberi insentif kepada pengguna untuk melakukan arbitrase dan mengarahkan harga pasar kembali ke harga penebusan. Sistem RAI menggunakan mekanisme kontrol PID berdasarkan serangkaian parameter untuk menyesuaikan proses kontrol yang disebutkan di atas.

Ketika nilai agunan pengguna lebih rendah dari ambang batas tertentu relatif terhadap jumlah yang dipinjam, likuidasi dipicu. Likuidator memperoleh agunan ETH pengguna yang dilikuidasi melalui lelang diskon tetap dan membayar utang RAI atas nama pengguna yang dilikuidasi. Ketika buffer surplus tidak cukup untuk menangani utang yang tidak tertagih, protokol memasuki proses "lelang utang", dan sistem menerbitkan lebih banyak FLX untuk menukar RAI guna menyelesaikan pemrosesan utang di pasar. Biaya stabilitas 2% Reflexer dialokasikan untuk tujuan berikut: Biaya Stabilitas Kontrak pintar Treasury, pemegang saham FLX, untuk pembelian kembali dan pembakaran.

Kasus penggunaan untuk RAI meliputi pasar mata uang, tingkat pendanaan bertumpuk, agregator hasil-leverage tingkat penebusan positif/negatif, dan alat arbitrase yang canggih.

Secara keseluruhan Reflexer memiliki kelebihan karena sepenuhnya terdesentralisasi, pada akhirnya bergerak menuju tidak adanya tata kelola, dan memiliki mekanisme agunan yang tidak terikat pada mata uang Fiat apa pun, dengan komentar positif dari Vitalik dan dukungan dari komunitas Ethereum. Akan tetapi, Reflexer tidak memiliki permintaan dan kasus penggunaan pasif, dan tingkat agunan berlebih saat ini adalah 300%-400% (357%), dengan efisiensi modal dan perolehan nilai token yang rendah, dan token yang tidak mencukupi untuk insentif (FLX yang dicadangkan untuk mempromosikan kasus penggunaan mungkin tidak mencukupi).

Dari segi efisiensi modal, Liquity lebih baik daripada Reflexer (tingkat agunan Liquity 260% vs. Reflexer 357%). Dari segi volume pinjaman, catatan Liquity beberapa kali lipat dari Reflexer, dan dari segi penilaian P/S, FLX dinilai terlalu rendah dibandingkan dengan LQTY.

Dalam krisis ini, Vitalik mencetak daya beli RAI untuk USDC dan USDT, yang tampaknya merupakan pengakuan atas stablecoin yang sepenuhnya terdesentralisasi (tidak dipatok pada mata uang fiat) yang didukung oleh ETH. Namun, karena RAI tidak memiliki harga patokan tetap dan secara inheren tidak stabil, Reflexer masih kesulitan untuk menarik pengguna umum.

Selain itu, pada bulan Januari tahun ini, Vitalik mengusulkan perbaikan pada mekanisme agunan Reflexer. Ia percaya bahwa pemegang ETH memerlukan lebih banyak insentif untuk memberikan agunan ETH secara berlebihan dan meminjam RAI pada platform Reflexer karena dengan melakukan staking ETH, pengguna dapat memperoleh imbalan 5% bebas risiko, dan pengembalian mengambang arbitrase pada tingkat penebusan yang diperoleh pada Reflexer tidak terlalu menarik jika tidak melebihi 5%. Namun, komunitas telah menolak usulan untuk menggunakan ETH sebagai agunan karena pertimbangan risiko kontrak tambahan.

Bahkan

Celo adalah jaringan pembayaran sumber terbuka yang berfokus pada perangkat seluler. Jaringan utamanya diluncurkan pada bulan April 2020. Jaringan ini menggabungkan mekanisme PoS dengan kompatibilitas EVM, yang menyediakan berbagai layanan DeFi bagi pengguna. Layanan ini meliputi penggunaan stablecoin untuk pengiriman uang dan pembayaran lintas batas, mendukung berbagai pembayaran token untuk biaya gas, dan memetakan nomor telepon ke alamat dompet untuk menyederhanakan operasi transfer. Celo juga telah memperkenalkan stablecoin CUSD, CEUR, dan CREAL secara on-chain.

Mekanisme stablecoin Celo bekerja sebagai berikut: pengguna dapat mengirim Celo senilai 1 dolar ke pool Mento resmi dan menerima stablecoin senilai 1 dolar seperti cUSD. Sebaliknya, mereka juga dapat mengirim cUSD senilai 1 dolar ke Mento dan menerima Celo senilai 1 dolar. Di bawah mekanisme ini, ketika harga pasar cUSD lebih rendah dari 1 dolar, seseorang akan membeli cUSD dengan harga rendah untuk menukarnya dengan Celo senilai 1 dolar. Demikian pula, ketika harga cUSD lebih tinggi dari 1 dolar, seseorang akan mencetak cUSD menggunakan Celo dan menjualnya, dan keberadaan arbitraseur akan memastikan bahwa cUSD tidak menyimpang terlalu jauh dari harga patokannya. Saat ini, pool cadangan di balik stablecoin adalah CELO (81,9 juta USD), ETH (48,89 juta USD), dan BTC (7,91 juta USD).

Perbedaan antara mekanisme Celo dan mekanisme LUNA/UST adalah bahwa pendanaan untuk CUSD, cEUR, dan cREAL didukung tidak hanya oleh CELO tetapi juga oleh ETH dan BTC. Oleh karena itu, selama ukuran aset ETH dan BTC dalam kumpulan cadangan lebih besar daripada nilai pasar beredar stablecoin, bahkan jika harga token CELO berfluktuasi besar, stablecoin akan tetap memiliki agunan berlebih, dan tidak akan ada risiko de-peg. Nilai pasar ETH dan BTC dalam kumpulan cadangan mungkin tidak cukup untuk menutupi nilai pasar beredar stablecoin jika nilai pasar CELO turun dengan cepat, yang dapat mengakibatkan stablecoin menjadi tidak dipatok.

Akibatnya, selama harga CELO tidak turun lebih dari 50%, risiko pelepasan patokan stablecoin cukup rendah. Namun, hal itu akan meningkatkan kemungkinan pelepasan patokan jika ukuran stablecoin terus bertambah di masa mendatang dan ukuran BTC dan ETH di kumpulan cadangan tidak meningkat sebagai akibatnya.

Melihat volatilitas historis CUSD, kecuali kepanikan pasar yang disebabkan oleh insiden FTX tahun lalu, harga keseluruhan tetap di atas $1 untuk sebagian besar waktu.

Secara umum, tidak banyak faktor eksternal yang dapat memengaruhi mekanisme stablecoin Celo, dan faktor utamanya adalah ukuran aset ETH dan BTC dalam kumpulan cadangan. Selain fakta bahwa CUSD sebagian besar beredar di rantai Celo dan tidak terhubung langsung ke USDC, pelepasan USDC baru-baru ini tidak berdampak langsung padanya.

Frax Keuangan

Komponen inti sistem stablecoin FRAX, pengendali Operasi Pasar Algoritmik (AMO), diperkenalkan pada bulan Desember 2020 dan saat ini berada dalam versi 2.

Meskipun token FRAX awalnya ditujukan untuk memiliki 100% USDC sebagai agunan, token tersebut kemudian diubah menjadi campuran USDC dan FXS, yang secara bertahap mengurangi proporsi agunan USDC. Pada Februari 2023, komunitas memilih untuk secara permanen meningkatkan tingkat agunan menjadi 100%, menangguhkan pembelian kembali FXS hingga pendapatan yang cukup dihasilkan oleh perjanjian tersebut. Tingkat agunan protokol saat ini adalah 92%. Pasar pinjaman yang disebut Fraxlend juga diperkenalkan oleh Frax Finance pada September 2022, yang memungkinkan pengguna untuk meminjam FRAX dengan aset mereka, mirip dengan protokol MakerDAO. Perbedaannya adalah pemegang FRAX dapat menyetorkan FRAX ke dalam kumpulan pinjaman dan memperoleh bunga atas pinjaman mereka.

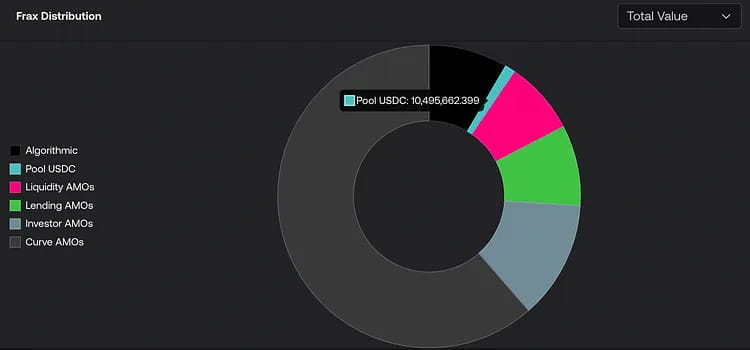

Tanpa menurunkan suku bunga agunan atau mengubah harga FRAX, AMO dirancang untuk menciptakan kebijakan moneter FRAX dan berinvestasi dalam aset cadangan, meningkatkan efisiensi modal dan memperoleh lebih banyak nilai bagi pemegang FXS. Setelah mekanisme diaktifkan, perluasan skala stablecoin sebagian besar berada di bawah kendali AMO. Saat ini, Liquidity AMO (DEX multi-rantai yang menyediakan likuiditas), Lending AMO (kumpulan pinjaman), Investor AMO (investasi), dan Curve AMO merupakan kumpulan inti AMO (ekosistem Curve). Sekitar 800 juta token FRAX berada di bawah kendali protokol.

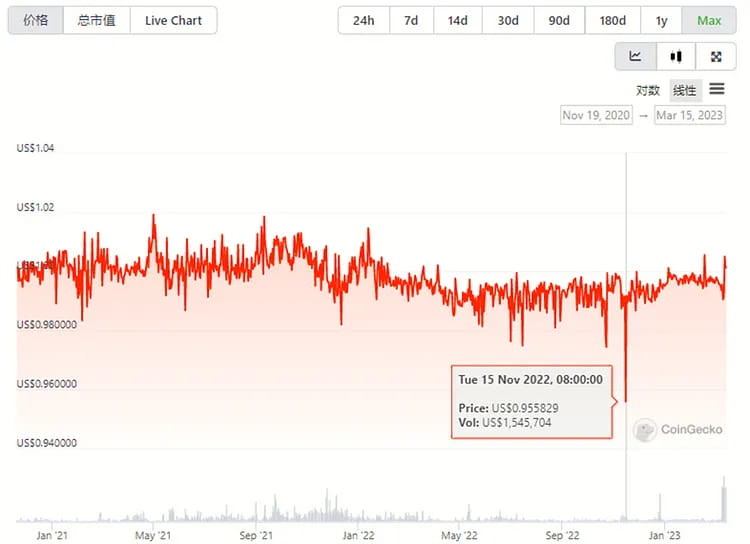

Peristiwa USDC baru-baru ini berdampak signifikan pada harga FRAX, yang turun ke level terendah $0,87. Alasan utamanya adalah 1) Karena USDC+FXS memiliki 92% dari nilai sebenarnya stablecoin algoritmik FRAX, dan setelah komunitas memilih untuk menaikkan tingkat agunan menjadi 100%, hanya 100% USDC yang digunakan sebagai agunan. 2) Jumlah FRAX dalam pool Curve AMO LP adalah 270 juta, dan pool intinya adalah FRAX/USDC dan FRAXBP (FRAX/USDC/USDT/Dai).

Meskipun Frax Finance tidak membuat pengumuman publik apa pun tentang tindakan perbaikan apa pun selama peristiwa ini, tim memberi tahu publik bahwa rencana jangka panjangnya adalah mengatasi masalah risiko tersebut dengan mendirikan Frax Market Assurance (FMA).

Karena agunannya berupa stablecoin dan tingkat agunan pada akhirnya akan naik hingga 100%, maka tidak mungkin untuk meningkatkan efisiensi modal pengguna. Ada beberapa kasus penggunaan FRAX lainnya di pasar saat ini, dan Curve dan Convex adalah kolaborasi ekosistem utama FRAX. Secara keseluruhan, permintaan FRAX di pasar rendah.

Karena token FRAX tidak umum digunakan pada dApps lain, sebagian besar aktivitas arbitrase terjadi di Fraxlend, di mana pengguna yang telah meminjam token FRAX dapat membelinya dengan harga diskon di pasar untuk melunasi pinjaman mereka.

Gambar: Perubahan harga FRAX dan USDC sebelum dan sesudah krisis de-pegging.

Meskipun demikian, token tata kelolanya juga mengalami aksi jual dengan penurunan lebih dari 20% selama krisis karena ketidakpastian yang ditimbulkannya. Seperti token MKR, alasan aksi jual tersebut mungkin karena potensi risiko ketidakseimbangan sistem dan inflasi token. Namun, setelah krisis USDC teratasi, harga FXS bangkit kembali dengan cepat lebih dari 40%, mirip dengan MKR.

Grafik: Perubahan harga token tata kelola FXS dan USDC sebelum dan sesudah krisis de-pegging.

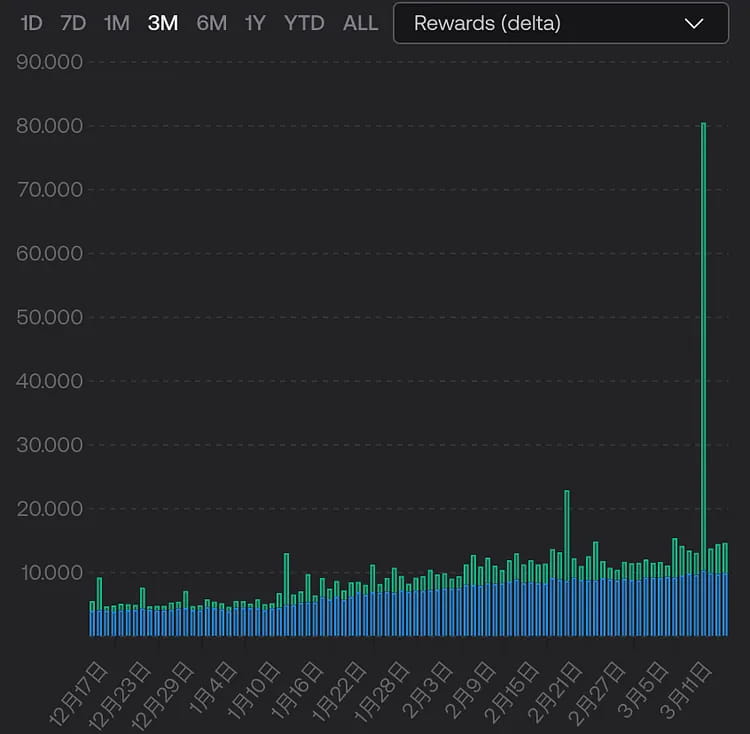

Selain itu, staking likuiditas ETH 2.0 merupakan fitur sistem Frax. Di tengah turbulensi pasar, pendapatan node meningkat lebih dari lima kali lipat sekitar tanggal 10 Maret karena peningkatan transaksi front-running.

Bagan: pendapatan node frxETH. Biru adalah hadiah dasar, dan hijau adalah pendapatan biaya “tip”.

Misalnya, pada tanggal 10 Maret, seorang pengguna USDC yang menukar 2 juta USDC dengan USDT secara on-chain, dan bot MEV secara tak terduga memperoleh laba sebesar $2,045 juta setelah pengguna membayar biaya gas sebesar $45 dan suap MEV sebesar $39.000 karena pengguna tersebut tidak menetapkan batas slippage. Sayangnya, pengguna tersebut memperdagangkan 2,08 juta USDC tetapi hanya menerima 0,05 USDT.

GHO

Protokol pinjaman Aave mendukung segala jenis peminjaman dan peminjaman di antara berbagai mata uang kripto. Tim mengumumkan niatnya untuk memperkenalkan stablecoin GHO pada bulan Juli 2022. Berdasarkan pinjaman dengan agunan berlebih, mekanisme keseluruhan untuk membuat GHO mirip dengan DAI, yang dipertahankan pada patokan 1:1 terhadap dolar AS. Pada dasarnya, logika yang mendasarinya adalah bahwa pengguna menyetor jenis agunan yang didukung ke dalam brankas dan menerima stablecoin GHO berdasarkan rasio agunan tertentu. Jika stablecoin ini dilunasi atau dicairkan, stablecoin tersebut akan dibakar.

Untuk menghasilkan lebih banyak pendapatan, Aave pertama-tama memulai bisnis stablecoin-nya karena biaya pencetakan stablecoin biasanya lebih tinggi daripada pendapatan bunga dari pinjaman dan peminjaman umum, yang dapat menghasilkan laba tambahan bagi Aave. Uang tersebut juga akan langsung masuk ke brankas.

Bisnis peminjaman dan peminjaman Aave saat ini relatif matang, dan dibandingkan dengan kesulitan dalam mempromosikan stablecoin untuk protokol baru lainnya, Aave memiliki beberapa dukungan kredit pasar. Kedua, versi protokol Aave saat ini telah diiterasi ke V3, dan rencana peningkatan V3 belum sepenuhnya diterapkan. V3 juga akan memberikan dukungan signifikan untuk stablecoin.

Salah satu rencana yang belum selesai adalah pasar pinjaman yang efisien (e-Mode), yang memungkinkan peminjaman dengan jenis agunan yang sama dengan LTV yang lebih tinggi. Pertama, peminjaman antara aset ETH (WETH, wstETH) dapat mencapai LTV 90%, yang berarti bahwa WETH $2.000 yang awalnya dijaminkan sekarang dapat meminjam hingga $1.800 wstETH, meningkatkan efisiensi pemanfaatan modal. Langkah selanjutnya adalah menerapkan pinjaman e-Mode antara aset stablecoin (L2 telah diterapkan, tetapi mainnet Ethereum belum), dengan LTV hingga 93%. Implementasi ini akan sangat meningkatkan efisiensi penggunaan aset stablecoin. Di masa mendatang, setelah peluncuran GHO, hal itu akan berdampak positif pada harga GHO yang stabil dan adopsinya. Namun, hal itu menghadapi masalah yang sama dengan MakerDAO PSM, yang merupakan masalah regulasi untuk stablecoin terpusat dalam modul tersebut.

Rencana kedua yang belum selesai adalah penerapan lintas rantai. Meskipun Aave telah diterapkan pada beberapa rantai dan mempertahankan keunggulannya sebagai protokol pinjaman DeFi teratas, ia belum mencapai likuiditas lintas rantai yang sebenarnya. Setelah penerapan penerapan lintas rantai Aave V3, akan ada beberapa keuntungan untuk perluasan GHO. Fitur "gateway" Aave V3 memungkinkan aset mengalir dengan lancar antara pasar V3 di jaringan yang berbeda, yang berarti bahwa "aToken" dapat dicetak pada rantai target melalui protokol jembatan lintas rantai yang masuk daftar putih, dan kemudian dibakar pada rantai sumber, untuk mencapai tujuan transfer likuiditas dari rantai sumber ke rantai target.

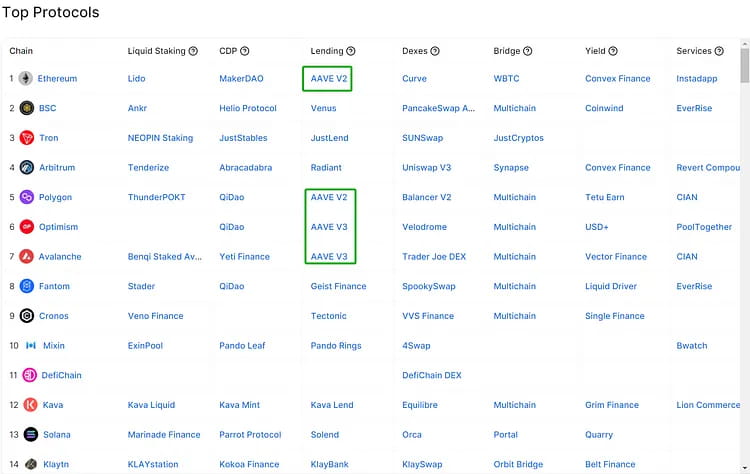

Gambar: Protokol Teratas pada berbagai rantai

Kini, proposal daftar putih gateway lintas rantai V3 telah disetujui. Aave akan menggunakan protokol interoperabilitas lintas rantai Wormhole untuk pengiriman pesan umum antara rantai sumber dan target, dan menggunakan DEX lintas rantai Hashflow untuk memperoleh kuotasi dari pembuat pasar tanpa slippage dan perlindungan MEV untuk mengeksekusi transaksi.

mata uang CRVUSD

Pada bulan Oktober 2022, Curve menerbitkan white paper untuk protokol stablecoin, Curve.Fi USD Stablecoin, yang juga dikenal sebagai crvUSD. Untuk menyediakan likuidasi berkelanjutan dan agunan pembelian, Curve merancang model LLAMMA. Pengguna dapat memberikan agunan berlebih untuk mencetak crvUSD di LLAMMA dan menghindari risiko aset mereka dilikuidasi sekaligus. Hubungan antara penawaran dan permintaan crvUSD di pasar distabilkan oleh mekanisme penerbitan dan pemusnahan otomatis Pegkeepers.

Peluncuran resmi crvUSD belum dilakukan. Namun, jika stablecoin utama seperti USDC dilepas dari mata uang kripto di masa mendatang, berdasarkan mekanisme desain yang diungkapkan Curve, situasi berikut dapat terjadi (dengan asumsi USDC dilepas dari mata uang kripto sekali lagi):

1. Secara teori, crvUSD dijaminkan secara berlebihan dengan aset utama seperti ETH dan BTC, jadi jika stablecoin utama dilepas dan harga aset yang dijaminkan tetap tidak terpengaruh, crvUSD tidak akan mengalami fluktuasi harga secara langsung.

2. Meskipun crvUSD dicetak melalui agunan berlebih, stabilitas harganya masih bergantung pada kedalaman likuiditas kumpulan pasar. Sebagai stablecoin resmi Curve, crvUSD dapat memasuki 3pool di masa mendatang. Tim Curve memegang sejumlah besar veCRV dan dapat memberikan insentif likuiditas yang signifikan untuk crvUSD sejak awal. Oleh karena itu, awal yang relatif lancar harus dibuat. Jika crvUSD, USDC, dan USDT semuanya ada di 3pool karena USDC dilepas dari patokan, pengguna dapat panik dan mengonversi sejumlah besar USDC ke USDT dan crvCRV, yang menyebabkan harga crvUSD untuk sementara waktu melebihi $1. Untuk menjaga stabilitas crvUSD, Pegkeeper akan menerbitkan sejumlah besar crvUSD ke kumpulan pasar, yang akan memulihkan harga. Oleh karena itu, dibandingkan dengan stablecoin lainnya, mekanisme crvUSD mungkin tidak cocok untuk arbitrase slippage karena fungsi penerbitan otomatis Pegkeeper akan dengan cepat mengurangi peluang arbitrase.

3. Jika stablecoin utama dilepas dari patokan, yang menyebabkan kepanikan pasar yang signifikan dan menyebabkan likuidasi besar-besaran di pasar mata uang kripto, termasuk LLAMMA, yang mengubah agunan pengguna menjadi crvUSD, harga crvUSD juga dapat mengalami pelepasan patokan karena kepanikan. Namun, jika pengguna yakin bahwa Pegkeeper memiliki dana di pasar untuk membeli crvUSD dan membakarnya, sehingga memulihkan harga saat crvUSD jatuh di bawah $1, mungkin ada peluang arbitrase potensial.

4. Karena LLAMMA masih merupakan mekanisme berbasis AMM, LP yang terdiri dari stablecoin dan agunan dapat berada di pool likuidasi. Di satu sisi, ketika harga berfluktuasi, biaya friksional aset yang dijaminkan karena likuidasi dan pembelian berkelanjutan dapat menyebabkan keausan, yang sulit dihindari bagi penyedia agunan. Di sisi lain, LP dapat menerima sejumlah subsidi biaya transaksi dari proses likuidasi berkelanjutan, terutama ketika terjadi likuidasi signifikan pada rantai, volume perdagangan LLAMMA dapat meningkat dalam jangka pendek, dan 50% dari biaya ini dapat diberikan kepada LP.

Keempat poin di atas didasarkan pada mekanisme Curve saat ini yang diungkapkan dan memerlukan pengujian lebih lanjut di pasar setelah peluncuran resmi crvUSD.

Dampak dan peluang perjanjian pinjaman dan perdagangan

Gambar: Perubahan harga empat stablecoin terbesar dan TUSD setelah USDC dilepas

Stablecoin terbesar di pasar, USDT, tetap menjadi pilihan utama untuk arus keluar modal meskipun terjadi krisis pelepasan patokan USDC dan memiliki kinerja harga terkuat, dengan tingkat pertumbuhan satu poin bahkan melebihi 1%. Karena sekitar 50% agunan DAI berada dalam USDC, penurunan harga pasar USDC yang terus berlanjut menyebabkan DAI mengalami pelepasan patokan yang parah juga, meskipun pada tingkat yang lebih rendah daripada USDC.

Meskipun ada penambahan baru-baru ini pada pasangan perdagangan stablecoin Binance, kinerja harga BUSD dan TUSD tetap relatif stabil tanpa mengalami fluktuasi harga yang melebihi 1%.

Langkah-langkah yang diambil oleh berbagai protokol

Dalam krisis pelepasan USDC ini, selain sejumlah besar orang yang “berlari mencari jalan keluar” untuk mengurangi kerugian mereka, ada juga sekelompok pelaku arbitrase yang memiliki pemahaman mendalam tentang mekanisme proyek DeFi arus utama. Ide intinya adalah menggunakan mekanisme protokol untuk USDC dengan menghubungkan nilai USDC ke $1, berupaya menukar USDC saat harganya lebih rendah dari $1 untuk stablecoin atau mata uang kripto lain dengan nilai lebih besar dari $1, dan berhasil membukukan keuntungan. Peristiwa ini juga akan memunculkan refleksi tentang proyek saat ini dan masa mendatang, apakah harga semua target perdagangan dapat digantikan dengan nilai tetap, bukan nilai pasar aktual. Berikut ini adalah beberapa kasus untuk referensi.

PSM (Modul Stabilitas Peg) dari MakerDAO

PSM adalah mekanisme yang dirancang untuk membantu menjaga stabilitas harga DAI. Mekanisme ini memungkinkan pengguna untuk menukar token lain dengan DAI pada nilai tukar tetap, tanpa harus melalui lelang. USDP adalah stablecoin yang diterbitkan oleh PAXOS dan tidak terpengaruh oleh krisis terkini. Ketika USDC dan DAI mengalami diskon, mekanisme harga PSM diterapkan untuk memanfaatkan peluang arbitrase: 1 USDC = 1 USDP.

Jalur arbitrase: Gunakan aset untuk meminjam USDC di AAVE, lalu tukarkan USDC 1:1 dengan USDP di PSM. Saat harga USDC turun lebih jauh, tukarkan kembali USDP ke USDC, lunasi pinjaman USDC, dan simpan sisa USDC sebagai laba. Seperti yang ditunjukkan pada gambar di bawah, selama krisis pelepasan USDC, USDC mengalami arus masuk yang signifikan sementara GUSD dan USDP dengan cepat mengalami arus keluar, yang menyebabkan kekurangan pasokan USDP.

Gambar: Perubahan pada tiga agunan stablecoin yang berbeda dalam sistem Maker selama periode pelepasan patokan USDC.

Melengkung

Rumus harga Curve dirancang untuk perdagangan stablecoin, dengan slippage yang lebih rendah untuk mempertukarkan stablecoin dalam jumlah besar. Saat menggunakan algoritme untuk non-stablecoin, model ini memberikan kedalaman perdagangan yang lebih besar daripada UNI pada mekanisme buku pesanan saat ini, yang menghasilkan perbedaan harga dengan pasar lain, dengan harga USDC/USDT Curve > harga USDC/USDT UNI. Mirip dengan arbitrase tradisional, seseorang dapat membeli USDC di UNI dan menjualnya di Curve untuk mendapatkan selisih harga, tetapi ada risiko penurunan harga USDC yang cepat di antaranya.

HANTU

Dalam kasus ‘leverage looping’ USDC yang panjang dari AAVE, pembeli membuat asumsi bahwa harga USDC pada akhirnya akan kembali dipatok dan bersedia menanggung risiko penurunan harga USDC lebih lanjut. Proses spesifiknya melibatkan peminjaman USDC menggunakan pinjaman aset (meminjam USDT dan kemudian memperdagangkan USDC melalui DEX), mengagunkan USDC untuk meminjam USDT, menggunakan USDT untuk membeli USDC, dan kemudian menggunakan USDC untuk meminjam USDT lagi dalam satu putaran.

Arbitrase pertukaran terpusat

Binance mendukung setoran USDC, dan USDC dapat ditukar 1:1 dengan BUSD, sehingga menyelesaikan pertukaran USDC bernilai rendah dengan BUSD bernilai tinggi. Pengguna Coinbase dapat menarik USDC 1:1 sebagai USD ke rekening bank mereka untuk menyelesaikan proses arbitrase. Namun, kedua bursa bereaksi cepat dan proses arbitrase berlangsung dalam waktu singkat.

Bergantung pada masalah agunan USDC dan harga de-peg USDC, beberapa jenis aplikasi DeFi mungkin tunduk pada risiko berikut:

Risiko yang dihadapi oleh protokol pinjaman

Aave dan Compound adalah dua protokol pinjaman on-chain terbesar, yang memungkinkan pengguna untuk meminjam dan meminjamkan berbagai mata uang kripto dan memperoleh pendapatan bunga atau membayar biaya bunga. USDC adalah salah satu aset yang umum digunakan pada platform ini. Jika pengguna menggunakan USDC sebagai agunan untuk pinjaman, mereka mungkin menghadapi risiko tidak dapat membayar kembali atau dilikuidasi. Aave menggunakan Chainlink sebagai oracle untuk perhitungan nilai USDC, dan Uniswap sebagai oracle cadangan. Bagi pengguna yang meminjam USDC dengan menyetorkan ETH, mereka dapat memanfaatkan peluang untuk membeli kembali USDC dengan modal lebih sedikit untuk menebus agunan asli mereka. Compound, di sisi lain, menggunakan nilai tetap sebesar $1, yang dapat menimbulkan risiko.

Secara khusus, ketika harga USDC terlepas, protokol peminjaman mungkin memiliki beberapa risiko yang terkait dengan protokol peminjaman:

Rasio pinjaman terhadap nilai (LTV) peminjam yang mengagunkan USDC dapat melebihi ambang batas likuidasi, yang mengakibatkan agunan mereka dilikuidasi.

Likuidator mungkin tidak dapat memperoleh keuntungan yang cukup untuk mengkompensasi biaya dan risiko perdagangan mereka.

Modul Keamanan (SM) Aave mungkin tidak mampu menanggung potensi utang tak tertagih, yang mengakibatkan penurunan nilai token Aave (AAVE). (Catatan: Pemegang token AAVE dapat mengagunkan AAVE dalam modul keamanan untuk memperoleh token stkAAVE dan menerima hadiah AAVE. Jika protokol Aave mengalami kerugian dana, modul keamanan dapat diaktifkan untuk mengurangi hingga 30% dana dari pemegang stkAAVE guna mengimbangi kerugian.)

Stablecoin yang lebih berharga seperti USDT pada platform peminjaman mungkin dipinjam sepenuhnya, yang mengakibatkan deposan tidak dapat memperoleh kembali jumlah USDT mereka secara penuh.

Compound mungkin tidak dapat menyesuaikan harga tetap USDC tepat waktu, sehingga mengakibatkan ketidakseimbangan pasar dan peluang arbitrase.

Risiko-risiko ini dapat dikurangi melalui langkah-langkah berikut:

Menangguhkan pasar USDC atau menetapkan rasio LTV ke nol untuk mencegah aktivitas pinjaman lebih lanjut.

Meningkatkan imbalan likuidasi untuk USDC atau menggunakan mekanisme penetapan harga dinamis untuk memberi insentif kepada likuidator agar berpartisipasi di pasar.

Menggunakan cadangan ekosistem atau aset lainnya untuk meningkatkan kecukupan modal dan ketahanan terhadap guncangan dana pengaman.

Memantau dan memperbarui parameter harga USDC secara berkala untuk mencerminkan kondisi dan ekspektasi pasar.

Untuk protokol perdagangan: Jika USDC adalah pasangan perdagangan atau penyedia likuiditas, mereka mungkin menghadapi risiko kerugian. Misalnya, pada platform Uniswap, pengguna dapat berdagang antara dua mata uang kripto atau menyediakan likuiditas untuk memperoleh biaya. Jika pengguna menggunakan USDC sebagai pasangan perdagangan atau salah satu mata uang dalam kumpulan likuiditas, mereka mungkin kehilangan uang karena memburuknya nilai tukar atau ketidakmampuan untuk keluar saat harga USDC turun. Selain itu, ada beberapa aplikasi USDC default dalam aplikasi perdagangan derivatif yang menghadirkan peluang arbitrase.

Mengambil protokol turunan GMX sebagai contoh

GMX adalah bursa berjangka terdesentralisasi yang dibangun di atas Arbitrum. Dalam mekanisme perdagangan GMX, pengguna mengambil posisi long dan menerima aset acuan, bukan margin itu sendiri, yang dihargai dalam USD. Arbitrase menggunakan USDC yang didiskon untuk membuka posisi dan dibayar sesuai dengan harga USD standar.

Setelah kejadian ini, protokol GMX dan mekanisme serupa dapat mengoptimalkan kurva harga stablecoin, menghitung nilai sebenarnya dari stablecoin yang digunakan sebagai margin oleh pengguna saat melakukan pemesanan.

Dalam Swap GMX, harga USDC/ETH didasarkan pada harga ETH/USD, yang juga menciptakan peluang arbitrase di pasar Swap.

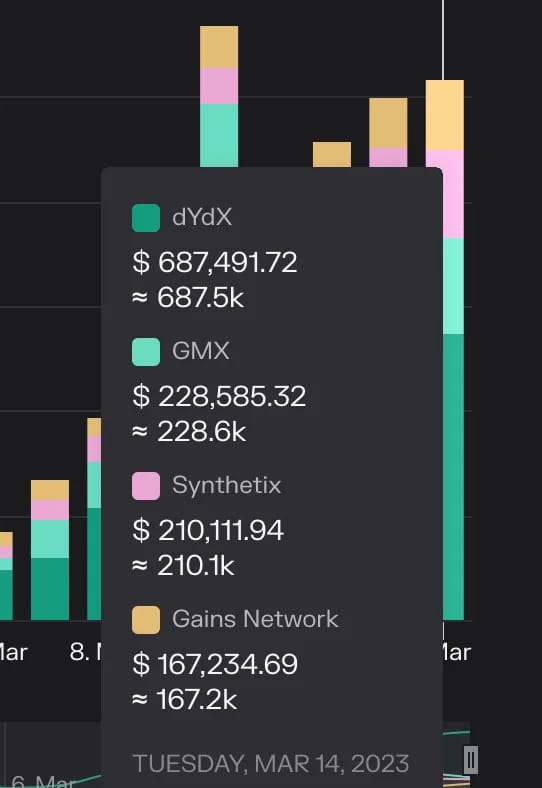

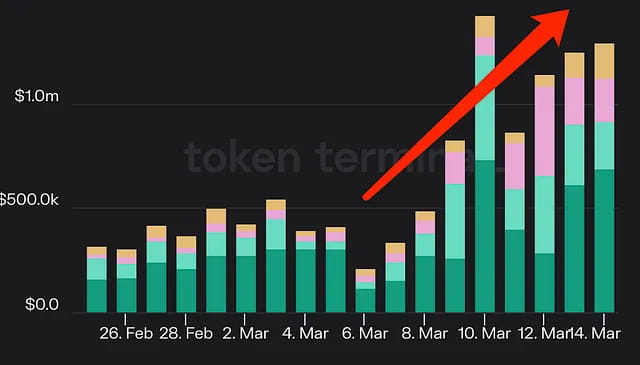

Selain itu, platform perdagangan dengan leverage menerima pendapatan biaya 2–3 kali lebih banyak dari biasanya sebagai akibat dari turbulensi pasar.

Gambar: Pendapatan dari empat platform perdagangan on-chain utama

Aplikasi prediksi: Jika pengguna menggunakan USDC sebagai mata uang taruhan atau hadiah pada platform prediksi seperti Augur, mereka mungkin menghadapi risiko berkurangnya pembayaran atau keuntungan jika harga USDC turun. Misalnya, pengguna dapat membuat dan berpartisipasi dalam berbagai acara prediksi pasar pada platform Augur dan memenangkan hadiah berdasarkan hasilnya. Jika pengguna menggunakan USDC sebagai mata uang taruhan atau hadiah, mereka mungkin kehilangan uang jika jumlah pembayaran berkurang atau keuntungan mereka menyusut karena penurunan harga USDC.

Ringkasan

Selama krisis de-peg USDC, diskon USDC menimbulkan ketidakpastian yang signifikan pada ekosistem DeFi, tetapi pada akhirnya diselesaikan oleh intervensi pemerintah dan regulasi. Dalam proses ini, terdapat taruhan satu arah pada harga yang dipatok ulang (misalnya dompet yang menerima 215 juta USDT dari Binance untuk membeli stablecoin USDC dan DAI, menghasilkan laba sekitar 16,5 juta dolar AS); arbitrase berisiko rendah yang mengeksploitasi celah mekanisme (seperti arbitrase PSM Maker yang disebutkan dalam artikel); penjualan panik berbagai aset dengan harga diskon (seperti BUSD dan USDP yang disebutkan dalam artikel); sebagai tambahan, peningkatan pendapatan pasif yang dibawa ke perdagangan dengan leverage dan aplikasi LSD karena fluktuasi pasar yang signifikan tidak dapat diabaikan (seperti Frax dan crvUSD dapat memperoleh pendapatan yang relevan). Aplikasi-aplikasi ini sendiri memiliki eksposur risiko USDC yang kecil dan sebaliknya menjadi penerima manfaat pasif.

situs web: ldcap.com

media: ld-capital.medium.com