Ringkasan

MakerDAO, salah satu proyek kripto yang paling lama berdiri dan sukses dalam tata kelola, pengembangan, dan operasi yang terdesentralisasi, telah memasuki fase “Rencana Akhir”. Rencana ini bertujuan untuk mengurangi biaya operasional Maker dan mengisolasi risiko dengan membangun beberapa SubDAO, menghapus fitur dan produk baru berdasarkan sistem Maker, dan mengatur sendiri, mendapatkan keuntungan, dan kerugian sendiri, termasuk potensi penawaran koin baru. Langkah ini diharapkan dapat menjadikan Maker sebagai ekosistem yang mirip dengan Layer 1, yang memungkinkan “semua hal tumbuh” dan meningkatkan keberlanjutan sistemnya yang semakin kompleks.

SubDAO baru yang terdiri dari mantan anggota MakerDAO, termasuk pengembang inti dan Chief Growth Officer-nya, akan merilis protokol pinjaman Spark berdasarkan kode Aave V3 pada bulan April tahun ini. Spark diharapkan dapat membuka nilai lebih untuk agunan senilai lebih dari $8 miliar dalam perbendaharaan Maker, secara teoritis dikombinasikan dengan modul pinjaman D3M berbiaya rendah dan kumpulan pencetakan PSM dalam sistem Maker untuk membentuk efek sinergis yang kuat, menyediakan suku bunga yang paling kompetitif dan relatif stabil untuk $DAI.

"Matriks" DeFi telah menjadi tren, dengan beberapa aplikasi DeFi jadul mengembangkan lebih banyak produk bersarang asli berdasarkan aset pengguna atau keuntungan likuiditas. Misalnya, Curve telah mengumumkan crvUSD, Aave berencana meluncurkan $GHO, dan Frax telah meluncurkan kumpulan Lend-nya. Namun, dibandingkan dengan kesulitan Aave/Curve dalam mengembangkan pangsa pasar stablecoin GHO/crvUSD-nya, jauh lebih mudah bagi Maker untuk memperluas bisnis pinjamannya.

Peluncuran Spark merupakan awal dari transformasi besar bagi ekosistem Maker. Salah satu peningkatan marjinal yang paling signifikan adalah token $MKR, dan model penilaian perlu bergeser dari yang dipandang sebagai token proyek tunggal menjadi token ekosistem yang mirip dengan blockchain tanpa izin. Token $MKR, yang awalnya hanya memberikan hak tata kelola, kini memiliki skenario untuk mempertaruhkan token yang dapat memberikan 12–37% APY kepada para pemangku kepentingan $MKR, sementara aplikasi ekosistem akan secara efektif memperluas neraca Maker. Dalam skenario bearish dan skenario dasar, hal itu dapat menghasilkan pendapatan tahunan tambahan sebesar $2,75–12 juta bagi Maker, yang pada gilirannya meningkatkan jumlah $MKR yang dibakar sebanyak 1–3 kali lipat.

Protokol Spark

Pada tanggal 9 Februari 2023, sebagian dari tim inti MakerDAO❶ menciptakan Phoenix Labs, yang didedikasikan untuk mengembangkan produk keuangan terdesentralisasi baru yang ditujukan untuk memperluas ekosistem Maker. Pembentukan Phoenix Labs dilakukan setelah pendiri MakerDAO mengusulkan “Rencana Akhir” pada bulan Juni lalu, yang menyatakan bahwa proyek tersebut perlu terus diperluas sambil mempertahankan fleksibilitas maksimum.

Spark Protocol adalah protokol pertama yang dikembangkan oleh Phoenix Labs. Ini adalah protokol pasar uang yang memfasilitasi peminjaman menggunakan stablecoin $DAI dan aset kripto arus utama lainnya sebagai agunan. Sebagai protokol pertama yang menerangi matriks DeFi baru Maker, nama "Spark" secara kebetulan menyampaikan pepatah Cina "satu percikan dapat memulai kebakaran padang rumput."

Protokol ini dibangun di atas kode Aave V3, yang bisnis pinjamannya telah teruji oleh pasar dalam jangka waktu yang lama. Pengguna dapat menggunakan aset yang sangat likuid seperti ETH, WBTC, dan stETH sebagai agunan untuk meminjam aset yang sesuai berdasarkan model suku bunganya. Secara teori, protokol ini akan digabungkan dengan modul pinjaman D3M berbiaya rendah dari Maker dan kumpulan casting PSM, yang hampir 100% hemat modal untuk stablecoin, untuk membentuk efek sinergis yang kuat, yang menyediakan suku bunga yang paling kompetitif dan relatif stabil untuk $DAI di seluruh pasar.

Gambar 1: Halaman Web Spark Beta

Tim Spark telah menyatakan bahwa 10% dari laba yang diperoleh dari pasar $DAI akan didistribusikan ke Aave selama dua tahun ke depan hanya setelah pasar pinjaman $DAI mencapai $100 juta. Sebuah proposal untuk ini telah diajukan di forum Aave.

Keunggulan Produk Protokol Spark:

Basis Kode Terbukti

Karena basis kode didasarkan pada basis kode Aave yang matang, kodenya telah teruji dan sangat aman. Selain itu, seperti aTokens, deposan juga dapat menerima versi token dari posisi mereka (spTokens). spTokens dapat dipindahkan dan diperdagangkan seperti aset kripto lainnya di Ethereum, sehingga meningkatkan efisiensi modal.

Pinjaman Suku Bunga Rendah dan Stabil

Spark Lend dapat langsung memanfaatkan jalur kredit Maker, yang dikenal sebagai Modul Setoran Langsung Dai (D3M)❷, yang secara teoritis memungkinkan pengguna meminjam sejumlah Dai dengan suku bunga yang sedikit lebih tinggi❸ daripada Suku Bunga Tabungan Dai (DSR), yang saat ini sebesar 1% (dengan pagu utang awal sebesar 200 juta $DAI).

Efisiensi Pemanfaatan Modal Tinggi Aset ETH

Spark Lend juga memperkenalkan modul e-Mode Aave V3, yang memungkinkan aset ETH dipinjam dengan rasio LTV hingga 98%. Misalnya, penjaminan wstETH dapat memungkinkan peminjaman hingga 98% ETH, sehingga meningkatkan efisiensi pemanfaatan modal.

Umpan Harga Oracle Ganda untuk Peningkatan Ketahanan terhadap Manipulasi

Spark dapat menggunakan ChronicleLabs (sebelumnya Maker Oracles) dan Chainlink sebagai sumber data untuk menyediakan harga on-chain. Kedua sumber data ini akan diperiksa melalui tiga langkah: TWAP (harga rata-rata tertimbang waktu), sumber harga yang ditandatangani, dan pemutus sirkuit, untuk memastikan harga tidak dapat dimanipulasi.

Peluncuran yang Adil

Distribusi token protokol sepenuhnya melalui penambangan likuiditas, tanpa pra-alokasi❹, menyediakan mekanisme distribusi yang adil yang dapat menarik lebih banyak orang untuk bergabung dengan komunitas dan meningkatkan konsensus dan nilai. Proyek ini juga percaya bahwa Spark Protocol perlu bersaing dalam lingkungan yang adil untuk mendapatkan dukungan dari SubDAO dan agar dapat diterima sepenuhnya sebagai sebuah produk.

100% Didukung oleh MakerDAO

Spark bukanlah protokol "pihak ketiga" yang umum. Meskipun dikembangkan oleh Phoenix Labs, Spark sepenuhnya dimiliki oleh Maker Governance (termasuk semua kontrak pintar, merek dagang, IP, dll.). Ini berarti bahwa jika protokol tersebut menghadapi kesulitan yang tidak dapat diatasi, Maker kemungkinan akan turun tangan untuk memberikan dukungan.

Tiga inisiatif untuk membantu DAI menjadi “mata uang dunia” yang lebih baik:

Misi Maker adalah menciptakan "mata uang dunia yang adil". Namun sejauh ini, dibandingkan dengan kapitalisasi pasar USDT yang mencapai $70+ miliar, kapitalisasi pasar DAI yang mencapai $5+ miliar tergolong kecil. Jadi, bagaimana DAI dapat berkembang dan akhirnya melampaui stablecoin terpusat?

Peluncuran Protokol Spark menunjukkan tiga arah untuk pengembangan produk Maker di masa depan, yang semuanya bertujuan untuk meningkatkan volume pencetakan DAI dan mengurangi biaya penggunaannya:

Integrasi Fitur D3M Internal dan PSM

Spark Lend telah mengintegrasikan modul internal D3M❺ dan PSM❻ Maker untuk menyediakan likuiditas bagi stablecoin DAI. Keuntungan paling signifikan dari D3M adalah memungkinkan pasar sekunder untuk langsung mencetak DAI, sehingga menghilangkan kebutuhan bagi pencetak utama untuk terlebih dahulu mencetak DAI di Maker dan kemudian menyetorkannya ke aplikasi pasar sekunder. Hal ini menggabungkan dua lapisan agunan berlebih menjadi satu lapisan, sehingga meningkatkan efisiensi modal DAI.

Rencana awal adalah menyediakan likuiditas D3M sebesar $300 juta kepada Spark Lend, dengan $200 juta sebagai batas maksimal pada tahap pertama dan $100 juta sebagai dana penyangga. Batas skala ini akan disesuaikan berdasarkan kinerja suku bunga pinjaman pasar yang sebenarnya.

Selain itu, front-end Spark Lend akan mendukung PSM dan DSR MakerDAO. Hal ini mendorong penggunaan DAI dari sisi permintaan karena pemegang USDC dapat langsung mengonversi USDC dalam PSM menjadi DAI melalui situs web Spark Protocol dan memperoleh bunga deposito melalui DSR.

Misalnya, dalam keadaan normal, meminjamkan 1 DAI di pasar pinjaman Aave memerlukan dua lapis agunan: sekitar $1,5 agunan Aave❼ dan $1,5 agunan di brankas Maker. Tanpa mempertimbangkan peminjaman dan peminjaman sirkuler, skenario umum ini sebenarnya memerlukan agunan aset sebesar $3. Namun, setelah mengintegrasikan D3M dan PSM, meminjamkan 1 DAI di Spark hanya memerlukan agunan sebesar $1,5 (atau $1 stablecoin yang masuk daftar putih seperti USDC), yang sangat meningkatkan efisiensi modal.

2. Memasuki Pasar LSD melalui EtherDAI

Protokol Spark akan mendukung penggunaan EtherDAI, derivatif staking likuid berdasarkan ETH (misalnya stETH milik Lido). Pengguna dapat membungkus stETH sebagai ETHD dan menggunakannya sebagai agunan untuk meminjam DAI.

Tata kelola pembuat akan memiliki akses pintu belakang ke agunan ETHD dan dapat memberikan insentif likuiditas dengan menyiapkan program penambangan likuiditas jangka pendek untuk ETHD/DAI di Uniswap. Di sisi lain, biaya stabilitas untuk EtherDAI Vault dapat ditetapkan ke nol untuk mendorong permintaan EtherDAI Vault.

Lebih jauh lagi, dengan peningkatan Ethereum Shanghai, yang akan memberikan lebih dari 4% hasil dasar untuk aset ETH, migrasi aset ETH dalam skala besar tidak dapat dihindari. Dukungan Spark untuk token yang dibungkus derivatif staking likuid (LSD) akan mencegah TVL menyusut dan bahkan dapat menarik lebih banyak dana ke dalam protokol melalui penumpukan pendapatan, yang berpotensi mengurangi ketergantungannya pada USDC.

Yang lebih penting, TVL merupakan nilai dana yang terkunci dalam protokol. Seiring dengan meningkatnya TVL, likuiditas, ketersediaan, dan potensi pendapatan untuk protokol juga meningkat, terutama dari selisih suku bunga antara pemberi pinjaman dan peminjam.

3. Maker + Spark = Suku bunga terendah dan dapat diprediksi di pasar

Pengenalan Protokol Spark akan memungkinkan Maker untuk mengendalikan pasokan DAI dengan lebih baik berdasarkan permintaan pasar, berinteraksi langsung dengan pasar sekundernya untuk menyediakan tarif yang lebih baik bagi penggunanya dan meningkatkan pasokan DAI.

Secara khusus, selama masa booming DeFi, suku bunga pinjaman sering kali meroket. Hal ini menyebabkan pengguna membayar suku bunga pinjaman yang lebih tinggi dari yang diharapkan dan berdampak negatif pada pasar penawaran-permintaan untuk DAI. D3M akan memengaruhi pasar pinjaman DAI utama (Spark) dengan menstabilkan suku bunga DAI. Ketika ada permintaan pasar yang tinggi untuk DAI, Maker dapat meningkatkan hard cap Spark untuk pencetakan DAI dan pasokannya untuk menurunkan suku bunganya. Sebaliknya, jika permintaan lemah, likuiditas DAI akan dihapus dari Spark untuk meningkatkan suku bunganya.

Secara keseluruhan, mempertahankan suku bunga pinjaman DAI yang termurah dan berfluktuasi secara pasti di "medan perang" stablecoin merupakan keunggulan kompetitif utama dalam meningkatkan penggunaannya. Kumpulan pendanaan D3M dapat mencapai stabilitas relatif dalam suku bunga pinjaman DAI dan menawarkan suku bunga paling kompetitif di seluruh pasar.

Analisis Pendapatan dan Pengeluaran Saat Ini dari Protokol MakerDAO

Pengeluaran MakerDAO saat ini melebihi $40 juta per tahun. Tanpa investasi agresif dalam RWA, protokol akan menghadapi kerugian bersih sebesar $30–40 juta. Oleh karena itu, usulan pendiri untuk "Rencana Akhir" difokuskan pada peningkatan pendapatan dan pengurangan pengeluaran.

Pendapatan

Sumber pendapatan MakerDAO saat ini sebagian besar berasal dari empat area:

Pendapatan biaya stabilitas dari Vault yang dijaminkan secara berlebihan, yaitu bunga atas pencetakan/peminjaman DAI;

Pendapatan likuidasi dari likuidasi aset yang kurang agunan;

Biaya perdagangan Stablecoin dari PSM; Pengembalian pada Brankas RWA (aset dunia nyata).

Biaya stabilitas yang dikenakan pada aset kripto Vault dulunya merupakan sumber pendapatan protokol yang paling signifikan, tetapi saat ini pendapatan dari RWA telah menjadi sumber pendapatan terbesarnya.

Pengeluaran

Biaya protokol terutama mencakup gaji karyawan, biaya pertumbuhan/pemasaran, dengan proporsi terbesar adalah gaji insinyur untuk mempertahankan inti protokol.

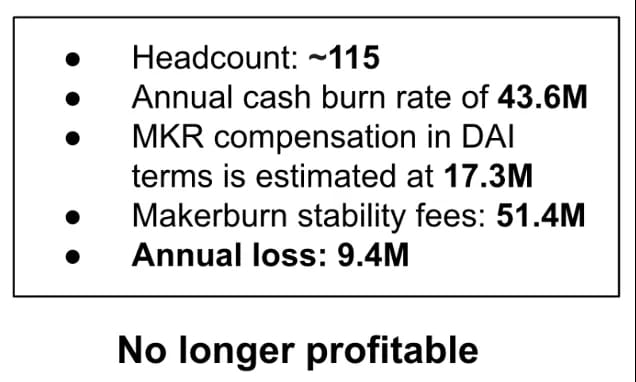

Data yang dirilis oleh salah satu pendiri MakerDAO Rune Christensen pada bulan Juni 2022 menunjukkan bahwa pendapatan biaya stabilitas tahunan MakerDAO adalah sekitar $51,4 juta, tetapi biaya untuk mempertahankan protokol tersebut adalah $60,9 juta, termasuk arus kas sebesar $43,6 juta dan $17,3 juta dalam $MKR yang dihargai dalam $DAI. Biaya tersebut telah melampaui pendapatan protokol, sehingga mengakibatkan kerugian tahunan bersih sekitar $9,4 juta.

Gambar 2: Rincian Profitabilitas MakerDAO

Salah satu alasan utama kerugian protokol yang signifikan adalah: 1) lingkungan pasar yang lesu telah menyebabkan penurunan tajam dalam pendapatan protokol; 2) pengeluaran tim yang besar; 3) redundansi tata kelola. Proses tata kelola yang ada rumit, memerlukan partisipasi personel yang luas, dan memiliki siklus tata kelola yang panjang. Semua itu membatasi kecepatan pengembangan fitur produk baru.

Oleh karena itu, Rune Christensen mengusulkan konsep Rencana Akhir, yang akan kami rinci dalam teks berikut. Rencana tersebut mencakup solusi untuk kekurangan pendapatan protokol saat ini, yaitu meningkatkan pertumbuhan RWA (aset dunia nyata).

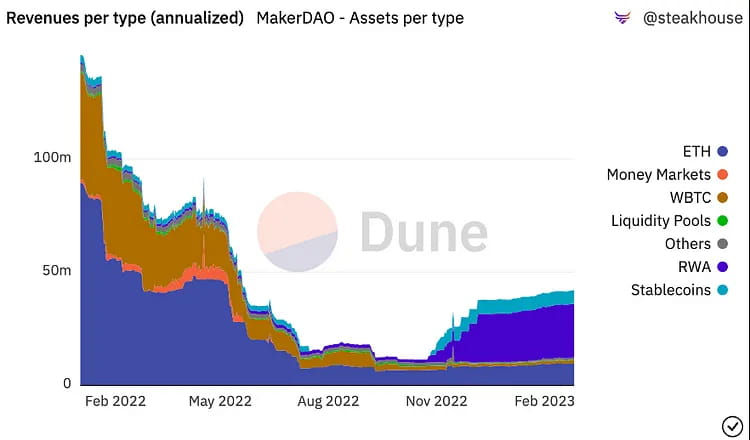

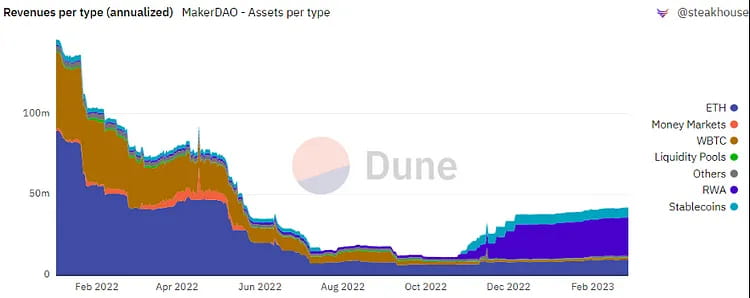

Gambar 3: Rincian Pendapatan MakerDAO

Dari bagan di atas, kita dapat melihat bahwa: 1) ETH Vault merupakan sumber pendapatan yang signifikan bagi MakerDAO sebelum November 2022; 2) Setelah November 2022, RWA (aset dunia nyata) Vault menjadi sumber pendapatan terbesar bagi protokol MakerDAO.

RWA Vault mengacu pada investasi di pasar keuangan off-chain, terutama obligasi dan hipotek. Karena agunan RWA dapat menghasilkan pendapatan biaya yang lebih stabil bagi MakerDAO, maka agunan ini memang telah menghasilkan pendapatan yang lebih tinggi bagi protokol MakerDAO seperti yang diharapkan. Berdasarkan investasinya saat ini sebesar $696 juta, diharapkan akan menghasilkan lebih dari $26 juta dalam pendapatan bunga, yang mencakup lebih dari 40% dari total pendapatan Maker.

Namun, di sisi lain, terdapat risiko yang relatif besar bagi RWA untuk disita oleh regulator. Oleh karena itu, ‘Rencana Akhir’ mengusulkan serangkaian strategi untuk mengurangi risiko regulasi RWA: dalam kondisi regulasi yang ringan, Maker akan memprioritaskan mempertahankan strategi penjangkaran 1:1 dengan dolar AS dan tidak akan membatasi eksposur RWA untuk menghasilkan pendapatan sebanyak mungkin. Pendiri berasumsi bahwa kebijakan regulasi di masa mendatang akan menjadi semakin ketat, sehingga eksposur Maker terhadap RWA tidak akan melebihi 25% dan dapat melepaskan patokan dari dolar AS jika diperlukan. Sikap utama adalah mempertahankan fleksibilitas dan daya tahan DAI yang maksimal, tidak lagi mengizinkan RWA yang mudah disita sebagai agunan, dan tidak menjadikan mata uang utama sebagai acuan harga.

Mengandalkan pendapatan RWA bukanlah solusi jangka panjang yang layak. Untuk memaksimalkan keberlanjutan protokol Maker, sumber pendapatan Maker perlu diperluas sebanyak mungkin, mengoptimalkan struktur organisasi sistemnya, dan bertujuan untuk meningkatkan pendapatan & mengurangi pengeluaran biaya.

Rencana Akhir, Semuanya Tumbuh.

Untuk lebih memahami perubahan besar yang akan datang dalam ekosistem Maker dan peningkatan hubungan penawaran-permintaan token $MKR, pertama-tama perlu dipahami “Rencana Akhir”. Meskipun rencana tersebut melibatkan banyak diskusi mengenai regulasi dan politik, pada dasarnya rencana tersebut bertujuan untuk menjadikan Maker sebagai ekosistem seperti Layer 1 yang memungkinkan “pertumbuhan segala hal”.

Rencana Endgame pertama kali diusulkan oleh Rune pada bulan Juni 2022 dan telah melalui setidaknya tiga versi diskusi skala penuh di forum tata kelola. Ini adalah rencana reorganisasi struktural untuk MakerDAO yang bertujuan untuk menjadikannya DAO (organisasi otonom terdesentralisasi) yang terdesentralisasi dan berpemerintahan sendiri untuk lebih memenuhi kebutuhan pengguna DAI stablecoin-nya. Rencana tersebut mencakup empat komponen utama:

● Menetapkan desentralisasi lengkap untuk MakerDAO

● Meningkatkan likuiditas DAI dan menstabilkan suku bunganya

● Meningkatkan keberlanjutan protokol dan mengurangi risiko sistem

● Meningkatkan tata kelola terdesentralisasi dan operasi DAO

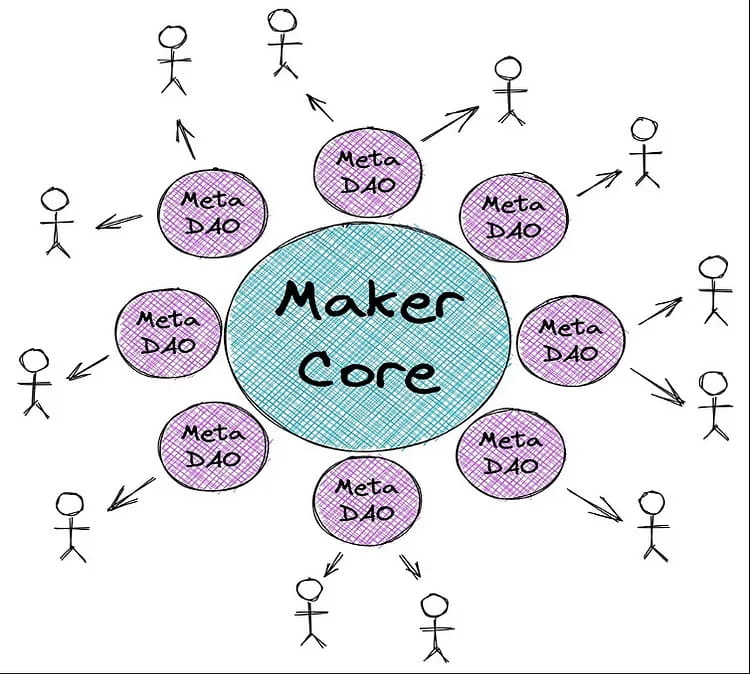

Untuk menyederhanakan kompleksitas tata kelola, Maker akan membuat serangkaian DAO mandiri yang disebut MetaDAO❽. Rune membandingkan Maker Core dengan L1 Ethereum, yang aman tetapi lambat dan mahal untuk dioperasikan. MetaDAO adalah solusi L2 yang dapat beroperasi dengan cepat dan fleksibel sekaligus memperoleh keamanan dari L1. Melalui penerapan MetaDAO, MakerDAO dapat lebih fokus pada tujuan utamanya untuk menerbitkan dan menstabilkan DAI stablecoin-nya. Selain itu, MetaDAO dapat memberikan dukungan tata kelola untuk proyek lain dalam ekosistem MakerDAO.

MetaDAO akan memodulasi protokol Maker, dengan masing-masing MetaDAO menjadi komunitas kecil yang dapat memiliki token dan perbendaharaannya sendiri. Proposisi nilai inti MetaDAO adalah isolasi, pengurangan risiko, dan paralelisasi proses tata kelola Maker yang sangat kompleks.

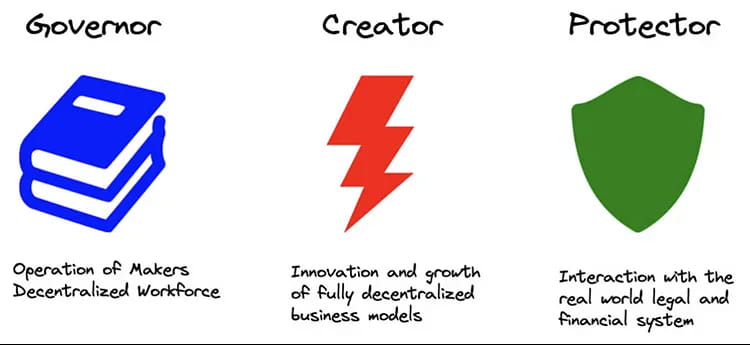

Gambar 4: Peran MetaDAO dalam Ekosistem Maker

MetaDAO akan diklasifikasikan menjadi tiga jenis:

Gambar 5:Jenis MetaDAO

Maker Core mempertahankan semua komponen penting dan tidak dapat dilepas dari protokol Maker agar berfungsi sepenuhnya dan mencapai tujuannya dalam menghasilkan dan memelihara DAI. Setiap jenis MetaDAO di sekitar Core memiliki fungsinya sendiri, yang menentukan interaksinya dengan Maker Core:

Gubernur (juga dikenal sebagai Fasilitator) bertanggung jawab untuk mengatur manajemen staf yang terdesentralisasi, tata kelola on-chain, rekayasa, manajemen protokol, dan manajemen merek Maker Core;

Pembuatnya berfokus pada pertumbuhan ekosistem Maker dan pengembangan fitur-fitur baru, seperti tim Spark;

Protector akan mengelola RWA Vaults, dengan fokus pada aset dunia nyata dan melindungi Maker dari ancaman fisik dan hukum terhadap agunan dunia nyata.

Demikian pula, MetaDAO memiliki proses tata kelola yang mirip dengan Maker Core, menggunakan penerapan token ERC-20 baru untuk tata kelola, yang dapat mengatasi masalah single-threaded saat ini dalam proses tata kelola Maker dan memungkinkan MetaDAO untuk dijalankan secara paralel, sehingga mempercepat proses tata kelola.

Namun, MetaDAO menjalankan proses tata kelolanya di atas infrastruktur tata kelola Maker Core, yang berarti bahwa pemilih MetaDAO menyampaikan sinyal tata kelola yang dibundel dan dieksekusi dalam Pemungutan Suara Eksekutif Maker. Ini berarti bahwa pemegang MKR dapat bertindak sebagai "pengadilan banding" dan memiliki kendali aktual atas protokol MetaDAO melalui pemungutan suara MKR.

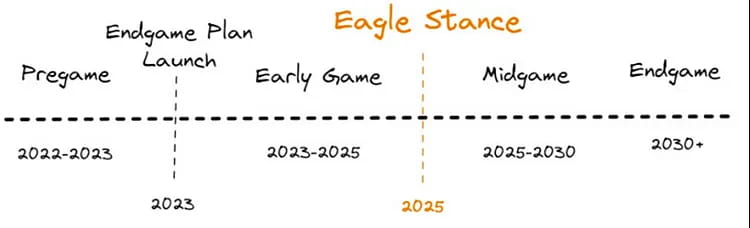

Rencana Endgame dibagi menjadi empat tahap, dengan tahap Pra-permainan diharapkan akan diluncurkan dalam tahun 2023, termasuk pembangunan ETHD, peluncuran MetaDAO, dan inisiasi penambangan likuiditas, antara lain.

Gambar 6: Peta Jalan Rencana Akhir

Spark Protocol akan menjadi MetaDAO pertama, yang diharapkan akan diluncurkan pada bulan April 2023. Saat ini, protokol ini tengah menjalani penerapan mainnet dan serangkaian inisiatif branding. Pada paruh kedua tahun ini, Spark berencana untuk berintegrasi dengan Element Finance dan Sense Finance untuk menawarkan pinjaman dengan suku bunga tetap dan strategi imbal hasil yang lebih beragam.

Pada tahap awal rencana Endgame, Maker akan meluncurkan enam MetaDAO, yang masing-masing akan menerbitkan Sub Token. Meskipun Spark Protocol tidak secara eksplisit memperkenalkan tokenomiknya dalam dokumentasi, menurut rencana dan deskripsi oleh pendiri Spark, protokol tersebut harus memiliki tokennya sendiri.

Pada saat yang sama, setiap Sub Token akan membentuk kumpulan likuiditas inti dengan $MKR. Tim Maker berencana untuk memberi insentif kepada LP dengan menerbitkan 45.000 MKR ke kumpulan tersebut setiap tahun. Ini berarti bahwa selama periode Endgame, setiap MetaDAO akan mengakumulasikan 7.500 MKR. Tentu saja, kumpulan likuiditas yang terkait dengan ETHD, DAI, dan MKR juga akan menerima hadiah token kecil.

Gambar 7: Peta Jalan Spark

Sebagai aplikasi pertama dalam rencana Endgame: Spark diharapkan dapat menghasilkan pertumbuhan pendapatan tahunan lebih dari $10 juta bagi Maker, sekaligus menandai pertama kalinya token $MKR memiliki skenario penambangan likuiditas. Kami akan menganalisis hal ini lebih lanjut di bagian berikut.

Tren Industri: Matriksisasi Aplikasi DeFi

Platform peminjaman Protokol Spark akan bersaing langsung dengan protokol peminjaman mapan seperti Aave dan Compound. Meskipun Aave dan Compound telah terintegrasi dengan D3M❾di masa lalu, sumber daya D3M Maker yang terbatas❿ di masa mendatang pasti akan diprioritaskan untuk Spark. Ini karena protokol DeFi arus utama Ethereum tampaknya telah memulai persaingan "matriks".

Berbagai aplikasi DeFi tengah mengembangkan lebih banyak produk bersarang asli berdasarkan keunggulan aset atau likuiditas pengguna, yang mengarah pada tren “matrixing”. Misalnya:

Curve, yang awalnya merupakan DEX, telah aktif mempromosikan "stablecoin" $3CRV, dengan mencoba memberikan insentif sebanyak mungkin kepada pasangan mata uang $3CRV daripada pasangan stablecoin individual. Perusahaan ini juga telah mengumumkan stablecoin crvUSD baru yang memiliki agunan berlebih pada pertengahan tahun lalu;

Aave, protokol peminjaman terkemuka di TVL, juga mengumumkan rencana untuk meluncurkan stablecoin agunan berlebih $GHO musim panas lalu;

Dan FRAX, yang selalu menunjukkan fleksibilitas dalam pemikirannya, meluncurkan Frax Lend pada bulan September tahun lalu, yang memungkinkan pengguna untuk meminjam/mencetak FRAX dari kontrak resmi dengan membayar harga pasar, bukan melalui mekanisme pencetakan konvensional, yang mirip dengan mekanisme D3M MakerDAO.

Di antara protokol-protokol ini, MakerDAO telah lama menduduki posisi teratas dalam hal TVL. Hingga 25 Februari 2023, brankas agunannya menyimpan agunan senilai $8,2 miliar, yang secara teoritis dapat dirilis sebagai dana pinjaman baru. Jika tercapai, MakerDAO dapat melampaui Aave sebagai protokol pinjaman terbesar di pasar, dan strateginya untuk memasuki matriks DeFi dapat membuka kemungkinan baru untuk perluasan ekosistemnya.

Saat ini, GHO dan crvUSD belum diluncurkan secara resmi. Namun, kami yakin bahwa dibandingkan dengan kesulitan yang dihadapi Aave/Curve dalam mengembangkan stablecoin GHO/crvUSD, kesulitan Maker dalam mengembangkan bisnis pinjamannya jauh lebih kecil. Hal ini karena:

Untuk stablecoin baru, tekanan jual sudah pasti (pencetak utama hanya dapat memilih antara menjaminkan atau menjual), sementara tekanan beli tidak pasti dan sangat bergantung pada apakah Aave/Curve dapat menciptakan cukup banyak kasus penggunaan dalam ekosistem mereka sendiri & mitra. Melihat kinerja stablecoin terdesentralisasi peringkat kedua Frax, yang telah ada selama dua tahun, kapitalisasi pasarnya hampir kurang dari seperempat DAI, meskipun mengendalikan sebagian besar hak suara dalam 'Perang Curve'. Ini menunjukkan bahwa bahkan dengan subsidi yang membantu menciptakan skenario penggunaan, jelas bahwa ada batasan untuk ekspansi Frax.

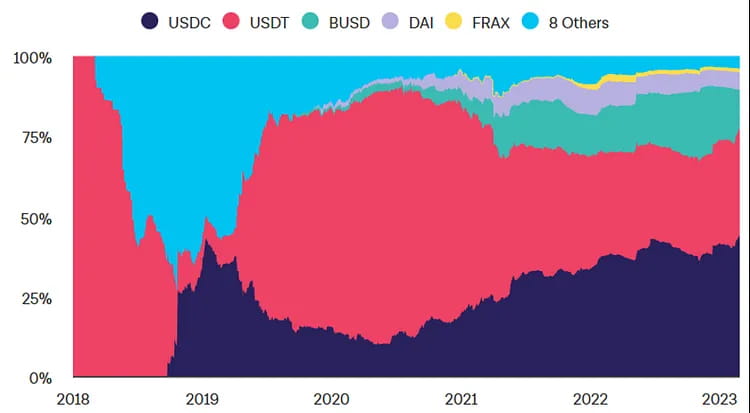

Gambar 8:Pangsa Pasar Stablecoin di Ethereum

Tata kelola stablecoin sulit dan memerlukan perwakilan tata kelola dengan tingkat keahlian tinggi untuk berpartisipasi dalam pemeliharaannya. MakerDAO adalah salah satu DAO paling awal (didirikan pada tahun 2015) dan paling matang untuk tata kelola, yang menarik sekelompok peneliti DeFi dan perbankan moneter profesional yang telah memimpin DAI melalui beberapa spiral leverage dan deleveraged, yang secara efektif mengumpulkan pengalaman tata kelola stablecoin. Harus diakui bahwa forum tata kelola Aave/Curve juga sangat aktif, tetapi tidak seperti pinjaman, kegagalan tata kelola untuk stablecoin dapat dengan mudah menyebabkan "spiral kematian" yang dapat menyebabkan protokol runtuh. Dalam hal ini, Aave/Curve masih memiliki jalan panjang.

Ambang batas untuk membangun likuiditas tinggi, dan peluangnya terbatas. Agar stablecoin baru dapat diadopsi oleh pengguna, selain imbalan tinggi untuk staking di lokasi tertentu, bahkan lebih penting untuk memiliki kedalaman yang baik dan slippage yang rendah saat menjalankan fungsi utamanya sebagai "media perdagangan". Ini berarti bahwa penerbit stablecoin baru mungkin perlu memberikan subsidi besar dan memberi insentif kepada pengguna untuk menyimpan stablecoin mereka untuk likuiditas ke token lain pada tahap awal dan menumbuhkan cukup banyak pengguna sebelum subsidi menurun ke titik di mana mereka kehilangan daya tariknya. Jika tidak, LP akan mulai menarik diri, pengalaman transaksi akan menurun, dan de-pegging akan sering terjadi, menandai momen ketika stablecoin memasuki spiral kematian.

Transformasi Kasus Penggunaan MKR: Staking+Penambangan Likuiditas + Penggandaan Kuantitas Pembakaran

Peluncuran Spark tidak hanya merupakan pembaruan produk, tetapi juga awal dari transformasi besar ekosistem Maker. Yang paling jelas adalah peningkatan marjinal $MKR, dan sistem penilaian perlu berevolusi dari token proyek tunggal menjadi token ekosistem yang mirip dengan rantai publik. Ini karena token $MKR, yang sebelumnya hanya memiliki hak tata kelola, sekarang akan memiliki skenario staking token tunggal + penambangan likuiditas yang kami perkirakan staking $MKR saja dapat memperoleh APY sebesar 12–37%. Pada saat yang sama, perluasan aplikasi ekosistem akan secara efektif memperluas neraca Maker, menghasilkan pendapatan tahunan tambahan sebesar $10–20 juta untuk Maker di bawah skenario dasar, yang akan menghasilkan peningkatan 1–3 kali lipat dalam jumlah $MKR yang dibakar.

Pinjaman agunan umum telah membuka jenis pinjaman antar aset, sehingga meningkatkan aliran pendapatan protokol.

Sebagai protokol DeFi terkemuka, MakerDAO memiliki efek jaringan yang signifikan, dan potensi TVL Spark diperkirakan setara dengan Aave. Di antara berbagai jenis aset dalam ekosistem Aave, ETH dan stablecoin emas memiliki pangsa pasar terbesar. Sebagai contoh, ukuran pasar Aave V2 mencapai $5,44 miliar, dengan pendapatan tahunan sebesar $16,3 juta. Ukuran pasar dari lima aset teratas, termasuk USDC, DAI, ETH, WBTC, dan stETH, adalah sekitar $1 miliar, yang mencakup seperlima dari total pasarnya.

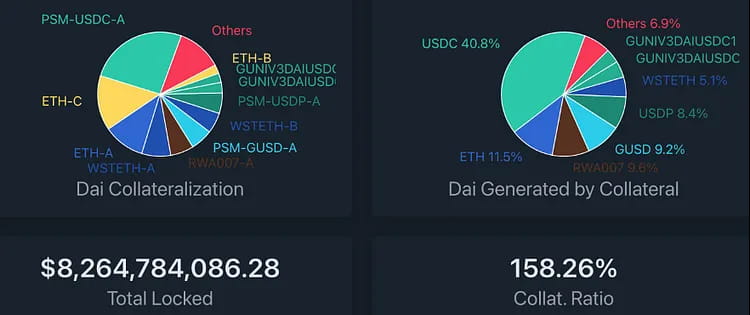

Nilai agunan yang terkunci dalam protokol MakerDAO kini bernilai $8,2 miliar, dan nilai aset mata uang tunggal (tidak termasuk token LP dan aset RWA) adalah $6,6 miliar. Total pasokan DAI adalah 5,2 miliar, yang 4 miliar di antaranya dihasilkan dengan menjaminkan USDC. Berdasarkan angka ini, bahkan dengan melepaskan hanya 1/4 USDC dari PSM dapat mencapai TVL Aave saat ini.

Gambar 9:Distribusi Jenis Agunan di Vault MakerDAO

Dengan menggunakan pendapatan tahunan protokol Aave sebagai referensi, kita dapat memproyeksikan kinerja pendapatan protokol Spark dalam berbagai skenario di mana 20%/35%/60% likuiditas MakerDAO yang ada (dengan token non-LP dan ukuran aset non-RWA sebesar $6,6 miliar) bermigrasi ke Spark sebagai hasil dari insentif penambangan likuiditas. Kinerja pendapatan yang diproyeksikan adalah sebagai berikut:

Tim resmi Spark juga mengasumsikan tiga skenario: dasar, bearish, dan bullish, untuk kinerja pendapatan protokol. Pembaca dapat membandingkan dan merujuknya. Dalam Bull Case, pendapatan yang diharapkan lebih tinggi dari kami, yang berarti mereka memiliki estimasi optimis dan mungkin memiliki TVL 5 miliar+. Namun, kami percaya bahwa ekspektasi untuk skenario netral dan pesimis relatif masuk akal.

2.MakerDAO akan bertransformasi dari model token ganda saat ini (MKR/DAI) menjadi model multi-token, dengan MKR membuka skenario penambangan likuiditas.

Diharapkan ketika MetaDAO baru diluncurkan, 2,6 miliar token MetaDAO (MDAO) akan digunakan, yang mana 2 miliar akan dirilis melalui penambangan likuiditas, dengan 1 miliar dirilis dalam dua tahun pertama dan kemudian dikurangi setengahnya setiap dua tahun. 400 juta akan dialokasikan untuk kontributor MetaDAO dan 200 juta untuk Perbendaharaan MetaDAO.

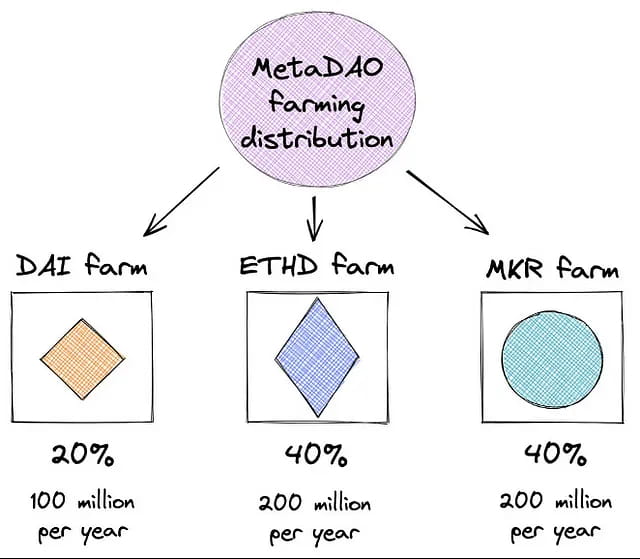

Gambar 10: Distribusi Imbalan Penambangan Likuiditas

Rencana alokasi penambangan likuiditas adalah sebagai berikut: 20% digunakan untuk memberi insentif pada permintaan DAI, 40% dialokasikan untuk pemegang ETHD Vault, dan 40% dialokasikan untuk pemangku kepentingan $MKR.

Bagi $MKR, staking merupakan perubahan signifikan dalam model ekonominya, karena hubungan penawaran dan permintaan $MKR akan disesuaikan kembali. Sebelumnya, $MKR memiliki penangkapan terbatas terhadap nilai protokol sebagai token tata kelola, yang mengakibatkan permintaan pasar yang tidak mencukupi. Selain itu, jika terjadi kekurangan utang, ada kemungkinan inflasi⓫ karena kebutuhan untuk meningkatkan penerbitan token guna menutupinya.

Meskipun surplus protokol dapat membeli kembali dan membakar $MKR untuk membuatnya deflasi, tampaknya hal itu tidak signifikan. Dalam lima tahun sejak $MKR diluncurkan, hanya 22.000 token yang telah dibakar dari total 1 juta token, yang menghasilkan tingkat deflasi tahunan rata-rata sebesar 0,4%.

Gambar 11: Riwayat Penerbitan dan Pembakaran MKR

Karena perluasan bisnis pinjaman Spark akan mendatangkan TVL tambahan dan menghasilkan pendapatan biaya tambahan untuk MakerDAO, Spark juga telah menyediakan pendapatan simulasi sebagai referensi untuk MakerDAO.

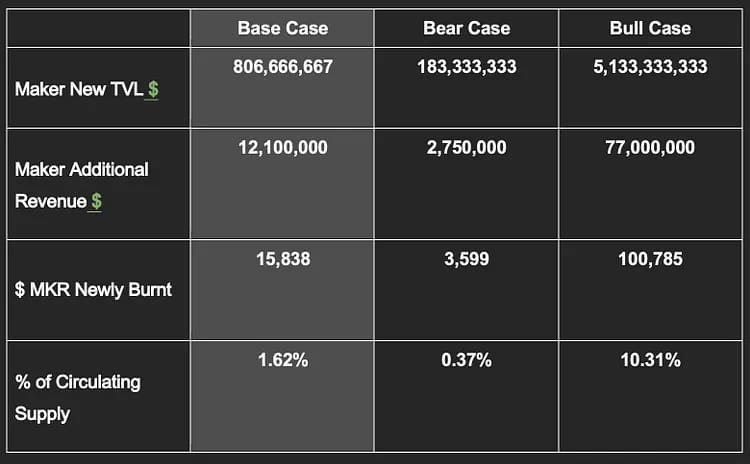

Jika kita menghitung TVL baru Maker dan tingkat deflasi tahunan MKR yang diharapkan berdasarkan biaya stabilitas rata-rata sebesar 1,5% dan harga MKR saat ini sebesar $764⓬ di bawah tiga skenario, skenario kasus dasar dapat menghasilkan TVL tambahan sebesar $800 juta, pendapatan tahunan sebesar $12 juta, dan tingkat deflasi tahunan sebesar 1,6%, yang merupakan empat kali lipat dari tingkat saat ini. Namun, dalam skenario kasus bearish, hal itu mungkin hanya menghasilkan pertumbuhan TVL kurang dari $200 juta dan pendapatan tahunan sebesar $2,75 juta, tetapi meskipun demikian, ini akan sesuai dengan tingkat pembakaran MKR tahunan sebesar 0,37%.

Hal di atas didasarkan pada asumsi pembakaran linear. Pada kenyataannya, MakerDAO akan memicu mekanisme pembelian kembali hanya ketika surplus protokol mencapai $250 juta. Surplus saat ini hanya $74 juta, yang belum mencapai standar pembelian kembali dan pembakaran⓭.

Dengan perbaikan struktur pendapatan Maker, laju pembakaran $MKR akan meningkat. Pada saat yang sama, pembukaan staking diharapkan dapat meningkatkan hubungan penawaran dan permintaan $MKR yang beredar secara signifikan dan akibatnya akan tercermin dalam kinerja harga.

3. MakerDAO mengalihkan fokusnya dari protokol mandiri menjadi membangun ekosistem DeFi di sekitar stablecoin.

Tujuan stablecoin adalah untuk memperluas penerimaan dan penggunaannya sebanyak mungkin. MakerDAO telah berupaya untuk berkolaborasi dengan protokol DeFi teratas seperti Aave dan Compound. Dengan pembentukan model MetaDAO, Maker akan membangun ekosistem DeFi-nya sendiri di sekitar stablecoin sebagai intinya, dan mendaur ulang nilai stablecoin kembali ke ekosistem Maker untuk meningkatkan valuasi keseluruhan $MKR.

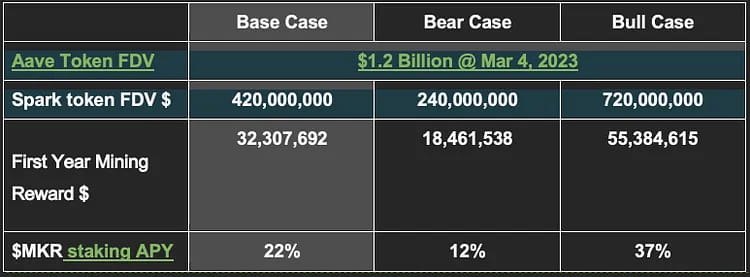

Dengan menggunakan harga terkini sebesar $764 untuk token $MKR dan Spark yang dipertaruhkan untuk penambangan sebagai contoh, simulasi dan prediksi dibuat dengan asumsi bahwa nilai token Spark dapat mencapai 35%/20%/60% dari nilai token Aave dalam skenario dasar, bearish, dan bullish. APR yang diharapkan untuk 20% dari $MKR yang berpartisipasi dalam staking berkisar antara 12% hingga 37%.

Perlu dicatat bahwa ini adalah asumsi yang sangat awal dan statis. Kejelasan mengenai APR yang sebenarnya harus menunggu karena rincian lebih lanjut mengenai tokennomics Spark belum dirilis. APR juga akan bergantung pada perubahan harga $MKR.

4. Pengeluaran MKR Melambat

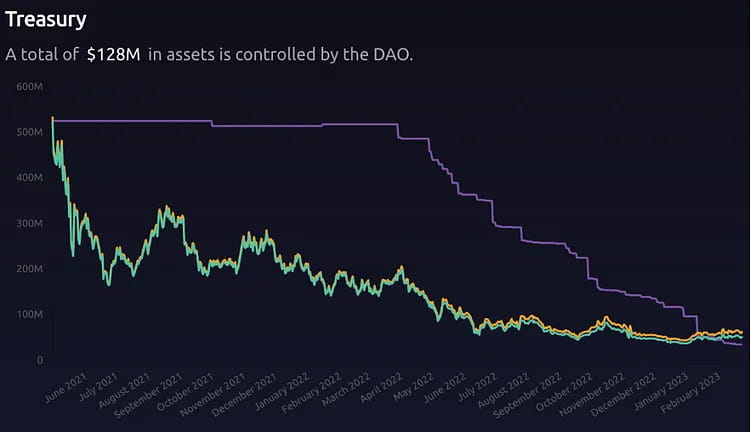

Dengan mengalihdayakan fungsi keuangan ke tim baru, pengeluaran MKR di perbendaharaan juga akan melambat. Akibatnya, hubungan penawaran-permintaan token akan memasuki keadaan keseimbangan pasar yang alami. Misalnya, dari Februari 2022 hingga sekarang, perbendaharaan telah menghabiskan hampir 13.000 MKR, yang mendatangkan tekanan jual jutaan dolar ke pasar.

Gambar 12: Perbendaharaan

Kesimpulan

Inti dari Spark Lend, aplikasi pertama dari ‘Endgame Plan’, adalah menghadirkan modul D3M yang hemat modal, yang sebelumnya hanya diizinkan untuk digunakan oleh sedikit pihak ketiga, secara internal. Hal ini menghilangkan risiko keamanan dan tata kelola yang dapat disebabkan oleh protokol eksternal, dan penambahan modul PSM memungkinkan $DAI untuk mempertahankan keunggulan biayanya dalam perang stablecoin. Dibandingkan dengan pesaing dengan suku bunga variabel seperti Aave atau Compound, $DAI juga menawarkan kepastian yang lebih besar dalam suku bunga yang dikenakan, dan pengguna tidak perlu terus-menerus memeriksa biaya pinjaman mereka.

Setelah Spark, akan ada serangkaian proyek subDAO yang tokennya dapat diberikan sebagai imbalan atas staking $MKR. Hal ini sangat meningkatkan skenario pendapatan untuk $MKR sekaligus mengisolasi risiko. Ini menandai pertama kalinya $MKR memiliki sumber pendapatan eksogen melalui skenario penambangan staking. Selain itu, ekosistem Maker dapat lebih jauh memberikan insentif untuk memperdagangkan likuiditas LP untuk token subDAO dengan $MKR/$DAI, yang berpotensi mengubah kerangka penilaian token dari token proyek tunggal menjadi token yang mirip dengan ekosistem Layer 1.

$DAI, sebagai stablecoin terdesentralisasi yang dipatok pada USD yang paling sukses, telah banyak digunakan dalam berbagai aplikasi DeFi, baik itu peminjaman, perdagangan, penambangan likuiditas, atau aplikasi lainnya. Namun, kerugiannya adalah peningkatan penggunaan $DAI tampaknya belum cukup berkontribusi pada keberlanjutan ekosistem Maker. Proyek telah memasuki keadaan di mana semakin besar, semakin banyak kerugiannya. Selain operasi teknis dan pasar yang diperlukan untuk mempertahankan sistem yang kompleks ini, bakat dan proposal tata kelola berkualitas tinggi juga harus diberi insentif untuk membuat Maker berkelanjutan. Mengingat bahwa metode insentif utama hanya melalui pendapatan biaya stabilitas dan token $MKR, esensi dari peningkatan produk seri Endgame dapat dipahami sebagai:

Meruntuhkan silo-silo agunan asli dalam Maker dan memungkinkan pinjaman antar agunan yang akan meningkatkan efisiensi modal, meningkatkan aliran pendapatan untuk proyek.

Menangkap nilai kasus penggunaan $DAI di luar ekosistem Maker ke dalam ekosistem internal, mirip dengan ekspansi bisnis bank yang terdiversifikasi, menyediakan layanan menyeluruh untuk memenuhi kebutuhan pelanggan.

Hasilnya, diharapkan tercapai peningkatan simultan dalam volume penguncian aset dalam ekosistem Maker, volume pencetakan DAI, dan harga $MKR.

Lampiran

Peringatan Risiko

Pengaturan konservatif dari batasan ketat pencetakan bunga rendah D3M secara signifikan membatasi kemampuan Spark untuk membantu Maker "memperluas neracanya" dan memiliki beberapa kendala pada ukuran keseluruhan aset dalam ekosistem Maker..(Tentu saja, batas utang D3M tidak semakin tinggi semakin baik. Hal ini harus dipertimbangkan bersamaan dengan permintaan pasar untuk $DAI dan stabilitas harga.)

Maker telah menginvestasikan lebih dari 700 juta aset RWA dan berencana untuk melakukan eksposur lebih lanjut, tetapi ada risiko regulasi: 1) ada risiko potensial pembekuan agunan RWA itu sendiri; 2) risiko lembaga mitra bangkrut, seperti Centrifuge, yang telah memenuhi gagal bayar pinjaman sebesar 6 juta; dan manajer aset yang direncanakan untuk Maker, Coinshares, telah mengakui bahwa jika ada pertanyaan regulasi, ia harus bekerja sama dengan pemeriksaan regulasi atas sumber dana, yang berarti bahwa pembekuan/penyitaan sementara dapat terjadi.

Kemampuan pemasaran proyek Spark masih belum diketahui: pertama, pendiri Sam MacPherson memegang beberapa posisi dan saat ini menjabat sebagai CTO dan salah satu pendiri perusahaan game Bellwood Studios. Sangat penting apakah ia memiliki cukup energi dan waktu untuk mengabdikan diri pada pengembangan Spark di masa mendatang. Kedua, Direktur Operasional Spark adalah @na d8802, Chief Growth Officer MakerDAO saat ini. Berdasarkan kinerja masa lalu, pendekatannya terhadap pemasaran mungkin relatif santai.

Ada kemungkinan DAI akan menghentikan penjangkarannya dengan USD, yang mengakibatkan banyak pengguna meninggalkannya dalam jangka pendek. Meskipun ini mungkin bermanfaat bagi $DAI untuk menjadi mata uang terdesentralisasi utama dengan daya beli yang stabil (ketimbang melalui nilai tukar USD), komunitas belum mencapai konsensus, dan hanya ide sepihak dari pendiri Rune, yang direncanakan akan menjadi fokus diskusi sekitar tahun 2025. Vitalik Buterin telah menyatakan kekhawatirannya tentang hal ini.

Ada risiko perubahan pada mekanisme umpan balik $MKR. Saat ini, ada diskusi di forum tata kelola tentang bagaimana pendapatan protokol dapat membeli kembali MKR atau bahkan mengurangi pembelian kembali, dan imbalan token subDAO untuk MKR di Endgame juga dapat berubah seiring dengan semakin mendalamnya diskusi tata kelola. Secara keseluruhan, anggota inti komunitas Maker relatif konservatif dan tidak berhasrat mendapatkan uang dengan cepat.

Desentralisasi yang diatur dapat bertentangan dengan semangat desentralisasi yang sebenarnya. Alasannya adalah bahwa Oasis, penyedia front-end untuk MakerDAO, baru-baru ini membantu pihak ketiga yang diberi wewenang oleh pengadilan, Jump Crypto, untuk memulihkan 120.000 ETH yang dicuri oleh penyerang dari jembatan lintas rantai Wormhole pada bulan Februari tahun lalu. Karena penyerang menyimpan dana di Oasis, Jump Crypto menggunakan mode agen yang dapat diupgrade dalam protokol Oasis untuk mengubah logika kontrak secara otomatis, mentransfer agunan dan utang dari perbendaharaan penyerang. Meskipun Oasis membuat keputusan ini di bawah intervensi hukum dan protokol MakerDAO sendiri tidak mengendalikan penyedia front-end atau produk apa pun yang memungkinkan pengguna akhir untuk mengakses Maker Vault, hal itu pada akhirnya melanggar misi Maker untuk menjadikan DAI sebagai mata uang dunia yang adil. Tentu saja, ini juga menunjukkan perlunya dan pentingnya perencanaan awal Rune tentang strategi pertahanan regulasi.

Risiko keamanan potensial dalam kontrak pintar. Bahkan setelah audit ketat, tidak ada kode yang dapat dikatakan 100% aman, dan kematangan serta keandalannya perlu diuji oleh pasar. Pengguna harus tetap waspada terhadap risiko semacam ini.

Mekanisme Dasar MakerDAO

MakerDAO adalah protokol peminjaman stablecoin terdesentralisasi yang berbasis pada Ethereum, yang didukung oleh aset yang dijaminkan secara berlebihan dan meminjamkan stablecoin DAI yang dipatok terhadap dolar AS pada rasio 1:1. Dengan menyesuaikan biaya stabilitas melalui tata kelola, pasar dapat menstabilkan harga DAI melalui arbitrase. Ketika nilai aset yang dijaminkan tidak mencukupi, sistem memaksa penjualan agunan kepada likuidator untuk memastikan pembayaran utang.

Ikhtisar Data Sistem Pembuat

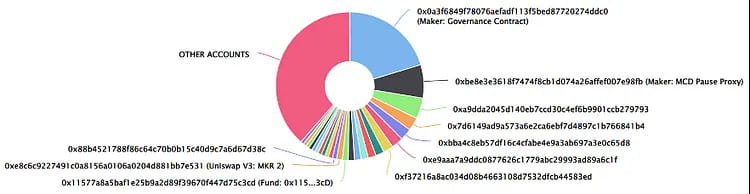

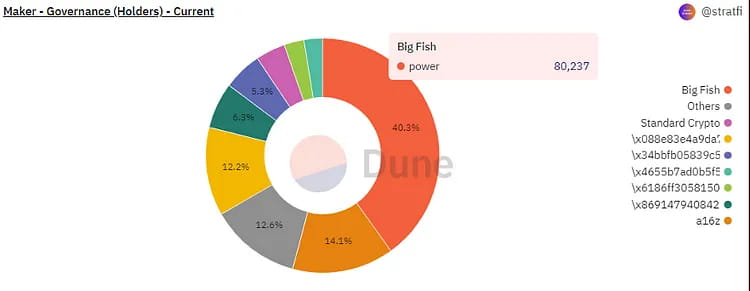

25 Alamat Pemegang Teratas: Distribusi token relatif beragam

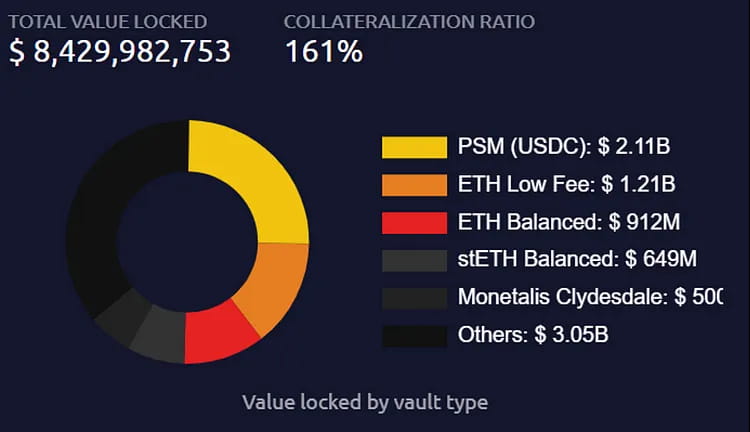

Nilai Agunan dan Jenis Vault MakerDAO

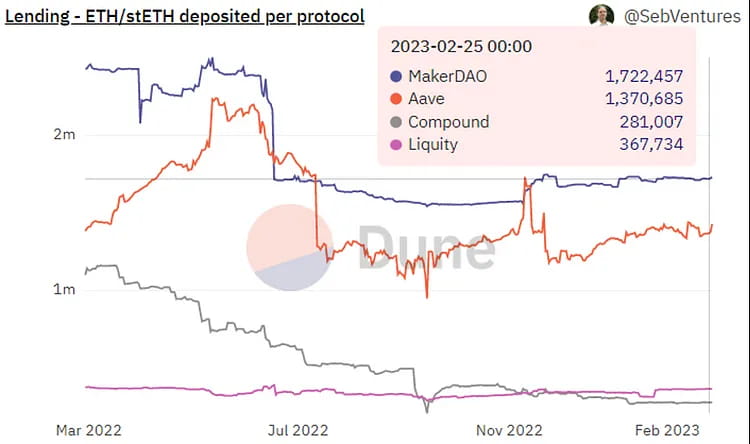

Perubahan dalam distribusi ETH/stETH dalam protokol peminjaman umum: MakerDAO memiliki pangsa terbesar.

Ikhtisar pendapatan tahunan protokol MakerDAO.

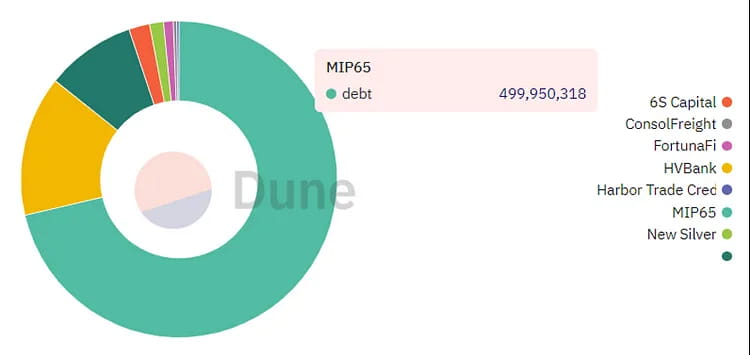

Distribusi utang RWA: utang terbesar dihasilkan oleh Monetalis Clydesdale.

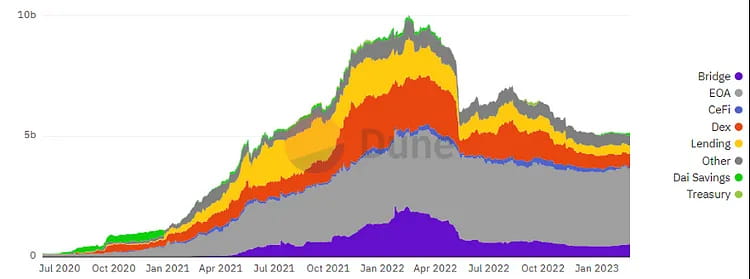

Distribusi DEX DAI: Proporsi terbesar disimpan dalam akun EOA, diikuti oleh DEX.

Distribusi bobot tata kelola MKR.

Peristiwa dan Tonggak Sejarah MakerDAO:

Pada tahun 2013, Daniel Laimer, pendiri EOS, mengusulkan konsep Decentralized Autonomous Corporation (DAC), yang merupakan salah satu konsep cikal bakal DAO.

Pada bulan Maret 2015, Rune Christensen mendirikan MakerDAO dan mulai merencanakan stablecoin yang dipatok dengan dolar AS.

Pada bulan Desember 2017, MakerDAO merilis versi pertama stablecoin DAI dan meluncurkan versi pertama kontrak pintarnya di jaringan Ethereum.

Pada tahun 2018, MakerDAO melakukan penyesuaian pertamanya terhadap biaya stabilitas DAI, dengan menurunkan suku bunga pinjaman dari 1,5% menjadi 0,5%.

Pada bulan September 2018, firma modal ventura Andreessen Horowitz menginvestasikan $15 juta di MakerDAO dengan membeli 6% dari total pasokan token $MKR.

Pada bulan Februari 2019, MakerDAO meluncurkan sistem Multi-Collateral DAI (MCD), yang memungkinkan pengguna menghasilkan DAI menggunakan berbagai jenis agunan.

Pada bulan November 2019, Maker merilis MCD, yang mendukung peminjaman DAI dengan berbagai jenis aset agunan.

Pada Januari 2020, total pasokan DAI melampaui 100 juta.

Pada bulan Maret 2020, kejatuhan pasar menyebabkan harga Ethereum anjlok, mengakibatkan kekurangan utang sebesar $5,3 juta, yang ditutupi dengan pelelangan token MKR.

Pada bulan April 2020, Maker Foundation mengumumkan akan mentransfer kendali protokol MakerDAO ke sistem tata kelola komunitas yang terdesentralisasi.

Pada bulan Mei 2020, MakerDAO meluncurkan sistem tata kelola terdesentralisasi berdasarkan pemungutan suara on-chain.

Pada November 2020, total pasokan DAI melampaui 1 miliar.

Pada tahun 2021, MakerDAO memperkenalkan mekanisme D3M, yang menyediakan cara yang lebih fleksibel dan berbiaya rendah untuk berkolaborasi dengan platform pinjaman guna mencetak DAI.

Pada bulan April 2021, Mekanisme Likuidasi Maker 2.0 mulai berlaku, dan badan legislatif negara bagian Wyoming secara resmi menyetujui rancangan undang-undang DAO, yang memungkinkan DAO untuk didaftarkan sebagai perusahaan terbatas di negara bagian tersebut.

Pada bulan Mei 2021, Maker Foundation mengembalikan aset 84.000 MKR yang dimiliki oleh Dev Fund kepada DAO.

Pada bulan Februari 2022, pasokan DAI melampaui 10 miliar untuk pertama kalinya, dan Maker mengumumkan rencana penerapan multi-rantai.

Pada bulan Agustus 2022, MakerDAO bermitra dengan Huntingdon Valley Bank (HVB) di Philadelphia untuk menghubungkan stablecoin aslinya DAI dengan lembaga keuangan AS yang teregulasi untuk pertama kalinya.

Pada bulan Oktober 2022, Maker mengusulkan inisiatif komunitas untuk menginvestasikan 1,6 miliar USDC di Coinbase Prime untuk tujuan investasi.

Pada bulan Desember 2022, MakerDAO mengumumkan dana aset dunia nyata senilai $220 juta dalam kemitraan dengan BlockTower Credit, dengan MakerDAO menggunakan empat brankas yang menyediakan total modal sebesar $150 juta.

Pada bulan Februari 2023, MakerDAO mengumumkan pembuatan Protokol Spark, protokol peminjaman universal.

Bahan referensi

akhir permainan-dokumen-pementasan)https://makerdao-1.gitbook.io/endgame-docs-staging/tokenomics/subdao-tokenomics

(MIP116:D3M ke Spark Lend)

https://forum.makerdao.com/t/mip116-d3m-to-spark-lend/19732

(Pengumuman Phoenix Labs dan Spark Protocol)

https://forum.makerdao.com/t/announcing-phoenix-labs-and-spark-protocol/19731

(Penilaian MakerDAO)

https://messari.io/report/makerdao-valuation

(Strategi dan Rencana Komunikasi Endgame)

https://forum.makerdao.com/t/endgame-communications-strategy-plan-community-feedback/19818/2

(Tinjauan lengkap Endgame Plan v3)

https://forum.makerdao.com/t/endgame-plan-v3-complete-overview/17427

(Kerangka Risiko Tata Kelola MakerDAO)

Kerangka Risiko Tata Kelola MakerDAO (Bagian 1)

Entah dicerca sebagai tokoh protagonis para baron perampok, arsitek 'perwalian uang', atau dipuji sebagai penyelamat…

blog.makerdao.com

Catatan kaki

❶Tim yang sebelumnya dikenal sebagai Crimson Creator Cluster ini terdiri dari empat anggota inti. Pendiri Sam MacPherson (@Hexonaut di Twitter) bergabung dengan MakerDAO pada tahun 2017 sebagai teknisi inti dan juga merupakan CTO dan salah satu pendiri perusahaan game Bellwood Studios.

❷D3M, Modul Setoran Langsung Dai, pertama kali diperkenalkan pada November 2021.

❸Menurut deskripsi PhoenixLabs pada bulan Februari, suku bunganya “sedikit di atas” 10%, yang berarti jika DSR adalah 1%, suku bunga pinjaman pengguna akan menjadi 1,1%.

❹Menurut pendiri PhoenixLabs di Twitter, tidak ada pra-alokasi, tetapi mungkin ada ketidakpastian di sini karena draf diskusi Endgame untuk proyek subDAO, yang menyisakan 400 juta token (dari total pasokan 2,6 miliar) untuk memberi insentif kepada karyawan subDAO.

❺Saat modul D3M diluncurkan, tujuannya adalah untuk memungkinkan Maker menjalankan suku bunga pinjaman variabel maksimum di pasar DAI dari protokol pinjaman mitranya, seperti Aave. Hal ini dilakukan dengan menghitung berapa banyak pasokan DAI yang dibutuhkan untuk menurunkan suku bunga ke tingkat yang diinginkan, lalu mencetak DAI terhadap aDAI yang dikembalikan dari Aave.

D3M memiliki target suku bunga pinjaman tertentu, seperti 4%. Setiap kali suku bunga pinjaman variabel DAI di pasar pinjaman melebihi 4%, siapa pun dapat memanggil fungsi exec() dari treasury untuk menyesuaikan kembali jumlah DAI di pool. Dalam hal ini, fungsi tersebut akan menghitung jumlah DAI yang perlu dicetak untuk mencapai suku bunga target dan memasukkannya ke dalam pool pinjaman Aave. Hal ini akan terus meningkatkan DAI hingga mencapai batas utang atau mencapai target 4%.

Sebaliknya, ketika suku bunga pinjaman variabel turun di bawah 4% dan pengguna sebelumnya telah menambahkan likuiditas, fungsi exec() akan menghitung berapa banyak likuiditas yang perlu dihilangkan untuk mengembalikan suku bunga target ke 4%. Fungsi ini akan terus menghilangkan likuiditas hingga semua utang di kas negara dilunasi atau likuiditas di pool habis.

❻PSM memungkinkan pengguna untuk menukar stablecoin yang masuk daftar putih (USDC, USDP, GUSD) dengan DAI pada nilai tukar tetap (mungkin termasuk biaya 0,1%) sebesar 1:1. Tujuan utamanya adalah untuk membantu menjaga patokan antara DAI dan dolar AS.

❼Dengan asumsi bahwa Maker dan Aave keduanya memiliki rasio agunan sebesar 150%.

❽Di masyarakat, kemudian namanya diubah menjadi subDAO, yang secara langsung mencerminkan makna “DAO bawahan”.

❾Modul kolaborasi D3M Aave diluncurkan pada April 2021 dengan batas kredit awal sebesar 10 juta DAI, yang secara bertahap ditingkatkan hingga batas 300 juta DAI. Namun, karena volatilitas pasar mata uang kripto, modul ini ditutup sementara pada Juni 2022. Modul D3M Compound V2 mulai beroperasi pada Desember 2022, dengan batas kredit saat ini hanya sebesar 20 juta USD pada saat artikel ini ditulis.

❿Karena sistem D3M mengabaikan sistem Biaya Stabilitas Maker dan menggunakan suku bunga DSR yang relatif lebih rendah sebagai biayanya, peningkatan cepat dalam penerbitan Dai dapat menyebabkan kelebihan pasokan, yang pada gilirannya dapat menyebabkan harga Dai mengalami depeg. Oleh karena itu, secara teori, batas awal D3M tidak boleh dinaikkan terlalu cepat, dan pengamatan lebih lanjut tentang dampaknya terhadap stabilitas harga Dai diperlukan.

⓫Dalam peristiwa likuidasi 12 Maret 2020, protokol Maker mengalami defisit sebesar 5,3 juta USD dan mengompensasinya dengan menerbitkan 20.980 MKR.

⓬Data bersumber dari Coingecko per 27 Februari 2023.

⓭Karena meningkatnya ketidakpastian pasar, Maker menghentikan pembelian kembali dan pembakaran MKR pada kuartal kedua tahun 2022, dan mengirimkan semua pendapatan protokol ke buffer DAI. Biasanya, Maker akan menggunakan DAI untuk membeli MKR secara langsung dari kumpulan likuiditas MKR-DAI Uni V2 dan kemudian membakarnya. Namun, komunitas juga mendiskusikan penggunaan MKR yang dibeli kembali untuk rencana insentif kepemilikan baru, atau menginvestasikan MKR yang dibeli kembali alih-alih membakarnya sepenuhnya.

situs web: ldcap.com

media: ld-capital.medium.com