Poin-poin penting

Anda mungkin pernah melihat dua istilah yang kedengarannya mirip, APY dan APR, saat melihat produk keuangan terdesentralisasi (DeFi).

APY, atau persentase hasil tahunan, mencakup bunga majemuk yang dibungakan setiap triwulan, bulanan, mingguan, atau harian, sedangkan APR, atau tingkat persentase tahunan, tidak. Perbedaan sederhana ini dapat membuat perbedaan yang signifikan pada perhitungan pengembalian selama jangka waktu tertentu. Oleh karena itu, penting untuk memahami bagaimana kedua metrik ini dihitung dan apa artinya bagi pengembalian yang dapat Anda peroleh dari dana digital Anda.

Perbedaan antara APR dan APY

APR dan APY sama-sama penting untuk tujuan keuangan pribadi. Mari kita mulai dengan istilah yang lebih sederhana, yaitu annual percentage rate (APR). Ini adalah suku bunga yang diperoleh pemberi pinjaman atas uang mereka — dan yang dibayarkan peminjam untuk menggunakannya — selama satu tahun.

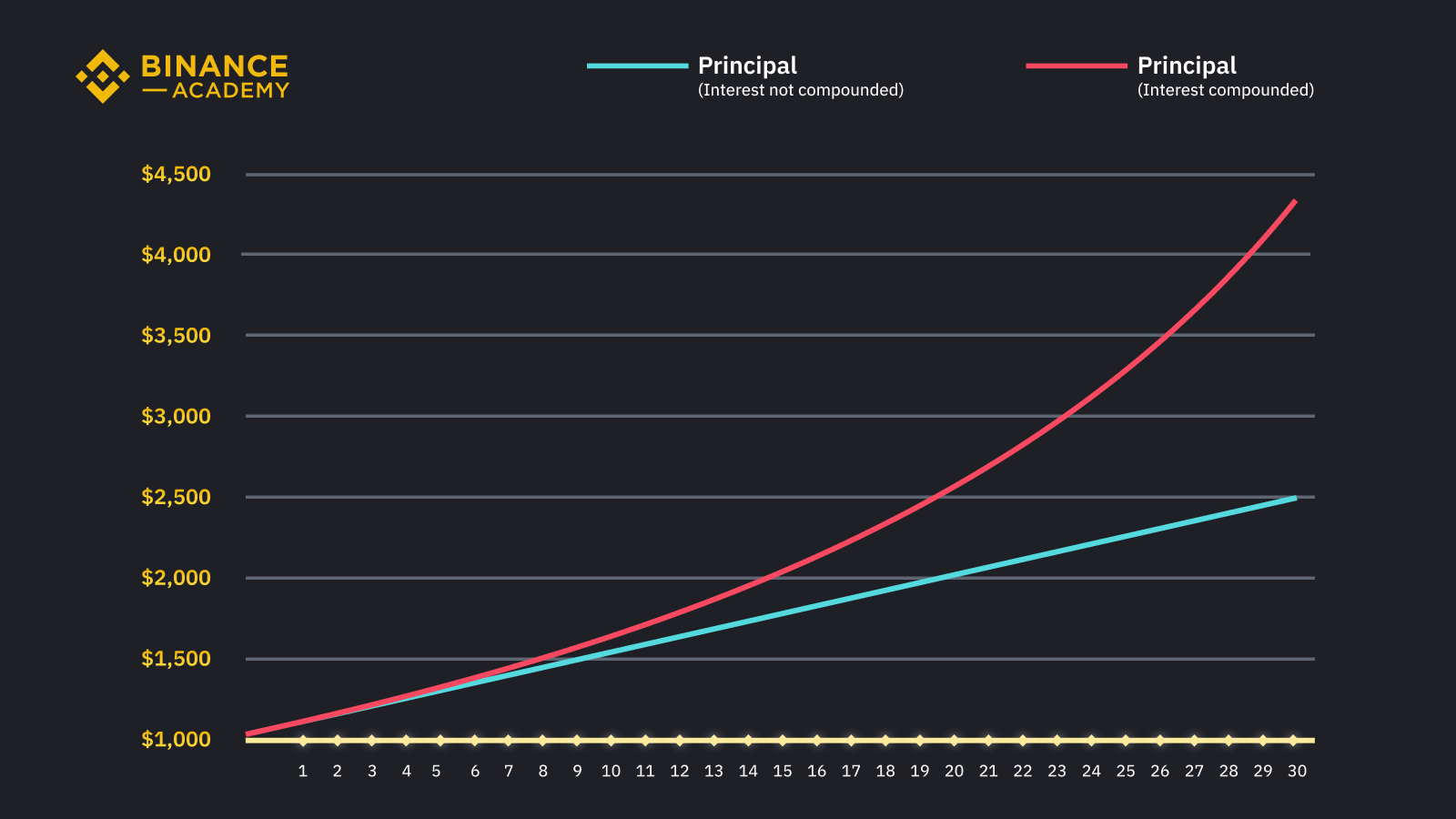

Misalnya, jika Anda menaruh $10.000 ke dalam rekening tabungan bank dengan APR 20%, Anda akan memperoleh bunga sebesar $2.000 setelah satu tahun. Bunga Anda dihitung dengan mengalikan jumlah pokok ($10.000) dan APR (20%). Jadi, setelah satu tahun, Anda akan memperoleh total $12.000. Setelah dua tahun, modal Anda akan berjumlah $14.000. Setelah tiga tahun, Anda akan memperoleh $16.000, dan seterusnya.

Sebelum membahas persentase hasil tahunan (APY), mari kita pahami dulu apa itu bunga majemuk. Sederhananya, ini berarti memperoleh bunga atas bunga sebelumnya. Dalam contoh di atas, jika lembaga keuangan membayar bunga ke rekening Anda setiap bulan, saldo Anda akan terlihat berbeda selama dua belas bulan dalam setahun.

Alih-alih mendapatkan $12.000 di akhir bulan ke-12, Anda akan menerima sejumlah bunga setiap bulan. Bunga tersebut ditambahkan ke jumlah pokok simpanan Anda, dan jumlah yang Anda peroleh bunganya akan bertambah seiring berjalannya waktu. Setiap bulan, Anda akan memiliki lebih banyak uang yang menghasilkan bunga. Efek ini disebut peracikan.

Misalnya Anda menaruh $10.000 ke dalam rekening bank dengan APR 20%, dengan bunga majemuk bulanan. Tanpa menghitungnya secara rumit, Anda akan memperoleh $12.194 di akhir tahun. Itu berarti $194 lebih banyak bunga yang diperoleh hanya dengan menambahkan efek bunga majemuk. Berapa banyak bunga yang akan Anda peroleh dengan APR 20% yang sama tetapi dengan bunga majemuk harian? Itu akan menghasilkan $12.213.

Kekuatan peracikan bunga lebih mengesankan dalam jangka waktu yang lebih panjang. Setelah tiga tahun, Anda akan memperoleh $19.309 dengan produk APR 20% yang sama dengan peracikan bunga harian. Itu berarti bunga yang diperoleh $3.309 lebih banyak daripada produk APR 20% yang sama tanpa peracikan bunga.

Dengan hanya memasukkan bunga majemuk, Anda akan memperoleh lebih banyak dari uang Anda. Perhatikan juga bahwa bunga berbeda menurut frekuensi peracikan. Anda memperoleh lebih banyak jika peracikan lebih sering. Peracikan harian akan memberi Anda bunga lebih banyak daripada peracikan bulanan.

Bagaimana Anda menghitung berapa banyak yang dapat Anda hasilkan ketika suatu produk keuangan menawarkan bunga majemuk? Di situlah persentase hasil tahunan (APY) berperan. Anda dapat menggunakan rumus untuk mengonversi APR ke APY tergantung pada frekuensi peracikan. APR 20% dengan peracikan bulanan sama dengan 21,94% dalam APY. Dengan peracikan harian, akan sama dengan 22,13% APY. Angka APY ini menunjukkan pengembalian bunga tahunan yang Anda hasilkan setelah memasukkan bunga majemuk.

Singkatnya, APR (tingkat persentase tahunan) adalah metrik yang lebih sederhana dan lebih statis: APR selalu dikutip sebagai tingkat tahunan yang tetap. Namun, APY (hasil persentase tahunan) mencakup bunga yang diperoleh dari bunga, atau bunga majemuk. APY berubah sesuai dengan frekuensi peracikan. Salah satu cara untuk mengingat perbedaannya adalah dengan mengingat bahwa "hasil" memiliki lima huruf (satu huruf lebih banyak daripada "tingkat") dan juga mewakili konsep yang lebih kompleks (dan pendapatan yang lebih besar).

Bagaimana cara membandingkan suku bunga yang berbeda?

Dari contoh di atas, Anda dapat melihat bahwa bunga yang lebih besar dapat diperoleh saat bunga dimajemukkan. Produk yang berbeda dapat menyajikan suku bunganya sebagai APR atau APY. Karena perbedaan ini, penting untuk menggunakan istilah yang sama untuk perbandingan. Berhati-hatilah saat Anda membandingkan produk, karena Anda mungkin membandingkan hal yang berbeda.

Produk dengan APY yang lebih tinggi belum tentu akan menghasilkan bunga lebih besar daripada produk dengan APR yang lebih rendah. Anda dapat dengan mudah mengonversi APR dan APY menggunakan alat daring jika Anda mengetahui frekuensi peracikan.

Hal yang sama berlaku untuk DeFi dan jenis produk kripto lainnya. Saat melihat produk yang mungkin mengiklankan penggunaan APY dan APR kripto, seperti tabungan dan staking kripto, pastikan untuk mengonversinya sehingga Anda dapat membandingkannya secara langsung.

Lebih jauh, saat membandingkan dua produk DeFi dengan APY, pastikan keduanya memiliki periode peracikan yang sama. Jika keduanya memiliki APR yang sama, tetapi yang satu dicairkan setiap bulan dan yang lainnya setiap hari, maka produk yang dicairkan setiap hari dapat memberi Anda bunga kripto yang lebih besar.

Hal penting lainnya yang perlu diperhatikan adalah apa arti APY dalam kaitannya dengan produk kripto tertentu yang sedang Anda ulas. Beberapa agunan produk menggunakan istilah "APY" untuk merujuk pada imbalan yang dapat diperoleh seseorang dalam mata uang kripto selama jangka waktu yang dipilih, dan bukan pengembalian/imbal hasil aktual atau yang diprediksi dalam mata uang fiat apa pun. Ini adalah perbedaan penting untuk dipahami karena harga aset kripto dapat berubah-ubah, dan nilai investasi Anda (dalam istilah fiat) dapat turun atau naik. Jika harga aset kripto turun drastis, nilai investasi Anda (dalam istilah fiat) mungkin masih lebih rendah dari jumlah fiat awal yang Anda investasikan, bahkan jika Anda terus mendapatkan APY dalam aset kripto. Oleh karena itu, penting bagi Anda untuk meninjau syarat dan ketentuan produk yang relevan dengan saksama, dan melakukan penelitian Anda sendiri, untuk sepenuhnya memahami risiko investasi yang terlibat dan apa arti APY dalam konteks spesifik tersebut.

Pikiran penutup

APR dan APY mungkin tampak membingungkan pada awalnya, tetapi mudah untuk membedakannya dengan mengingat bahwa persentase hasil tahunan (APY) adalah metrik yang lebih rumit yang menggabungkan bunga majemuk. Karena pengaruh perolehan bunga terhadap bunga, APY selalu merupakan angka yang lebih tinggi ketika bunga dimajemukkan lebih sering daripada setahun sekali. Intinya adalah selalu periksa suku bunga yang Anda lihat saat menghitung bunga yang akan Anda peroleh.

Penafian: Konten ini disajikan kepada Anda hanya untuk informasi umum dan tujuan edukasi, tanpa pernyataan atau jaminan apa pun. Konten ini tidak boleh ditafsirkan sebagai nasihat keuangan, dan tidak dimaksudkan untuk merekomendasikan pembelian produk atau layanan tertentu. Harap baca penafian lengkap kami di sini untuk detail lebih lanjut. Harga aset digital bisa saja tidak stabil. Nilai investasi Anda dapat turun atau naik dan Anda mungkin tidak mendapatkan kembali jumlah yang diinvestasikan. Anda bertanggung jawab penuh atas keputusan investasi Anda dan Binance tidak bertanggung jawab atas kerugian yang mungkin Anda alami. Bukan nasihat keuangan. Untuk informasi lebih lanjut, lihat Ketentuan Penggunaan dan Peringatan Risiko kami.