Dalam teori keuangan modern, mengevaluasi kinerja investasi sering kali melampaui analisis tradisional dari rata-rata pengembalian dan deviasi standar. Sementara metrik yang sudah mapan seperti Rasio Sharpe bergantung pada asumsi distribusi normal dari pengembalian, data pasar dunia nyata—terutama untuk aset digital seperti Bitcoin (BTC)—sering kali menunjukkan asimetri dan "ekor tebal." Rasio Omega menawarkan pendekatan yang secara fundamental berbeda dengan memanfaatkan seluruh distribusi kumulatif dari pengembalian untuk membedakan potensi keuntungan dari risiko kerugian relatif terhadap ambang batas yang ditentukan.

1. Definisi dan Dasar Matematika

Menurut penelitian Kapsos et al. (2011), Rasio Omega memungkinkan analis untuk mengevaluasi probabilitas mencapai pengembalian target tertentu dengan mengintegrasikan seluruh densitas probabilitas. Rasio ini didefinisikan sebagai hubungan antara keuntungan yang dibobot berdasarkan probabilitas dan kerugian yang dibobot berdasarkan probabilitas pada ambang Minimum yang Dapat Diterima (MAR).

Representasi matematis dari Omega (Ω) diperoleh melalui Fungsi Distribusi Kumulatif (CDF):

Di mana:

Ω: Rasio Omega.

𝞃 (tau): Ambang Minimum yang Dapat Diterima (MAR) yang ditentukan oleh investor.

F(r): Fungsi Distribusi Kumulatif (CDF) dari pengembalian aset.

r: Pengembalian aset.

Melalui integrasi bagian, persamaan dapat disajikan dalam bentuk yang lebih dapat diterapkan secara komputasional berdasarkan nilai yang diharapkan. Ini menentukan massa distribusi pengembalian di atas ambang batas [𝞃, +∞] (pengembalian positif relatif terhadap 𝞃) dan di bawah ambang batas [-∞, 𝞃] (pengembalian negatif relatif terhadap 𝞃):

Di mana:

E[(r - 𝞃)+]: Nilai yang diharapkan dari keuntungan di atas ambang batas 𝞃.

E[(𝞃 - r)+]: Nilai yang diharapkan dari kerugian di bawah ambang batas 𝞃.

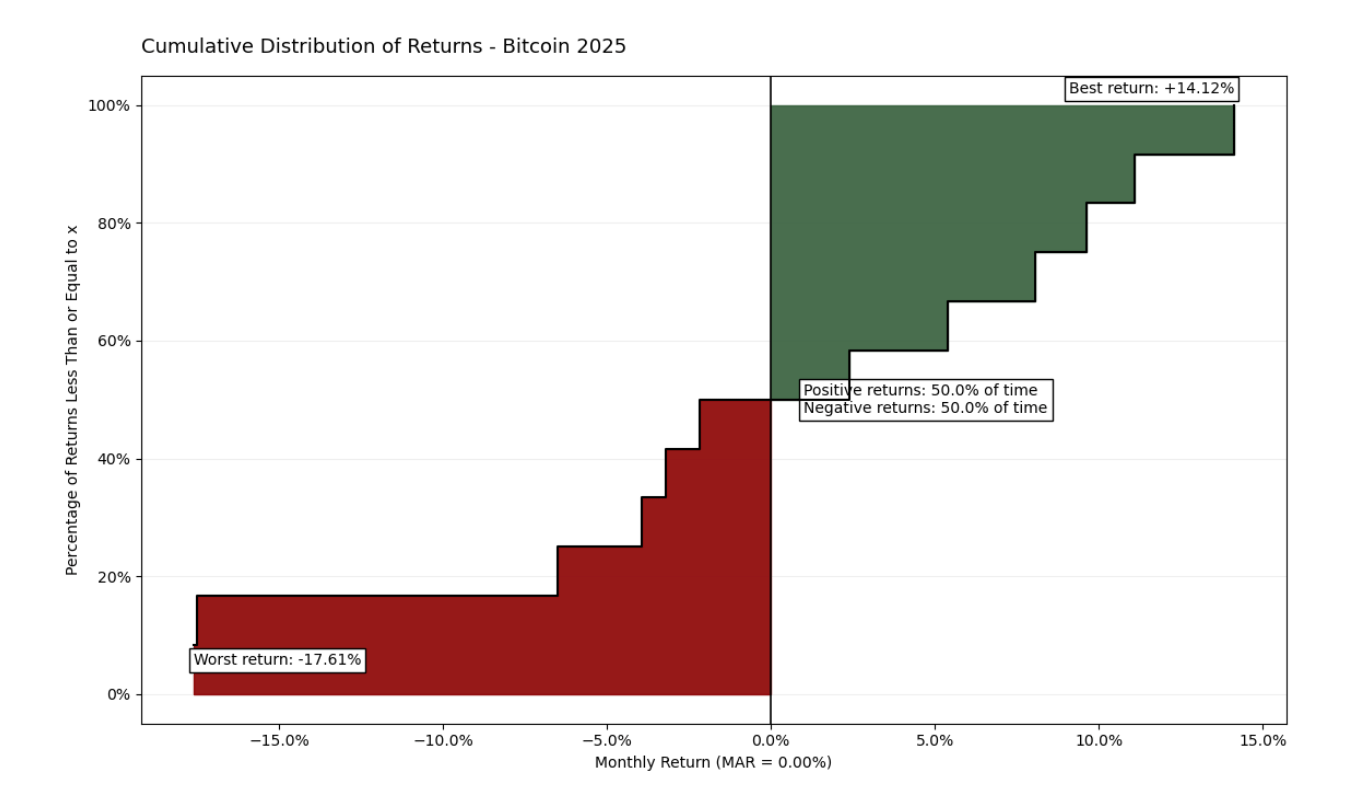

Data 2025 menggambarkan volatilitas asimetris aset, dengan fluktuasi ekstrem berkisar antara -17,61% dan +14,12%. Meskipun frekuensi seimbang (50% positif vs. 50% bulan negatif), Rasio Omega 0,778 mengungkapkan bobot kerugian yang lebih berat di ekor kiri kurva. Paritas visual ini menekankan bahwa besarnya penurunan dominan dibandingkan dengan reli, berfungsi sebagai dasar fundamental untuk menilai kualitas aset relatif terhadap MAR yang dipilih.

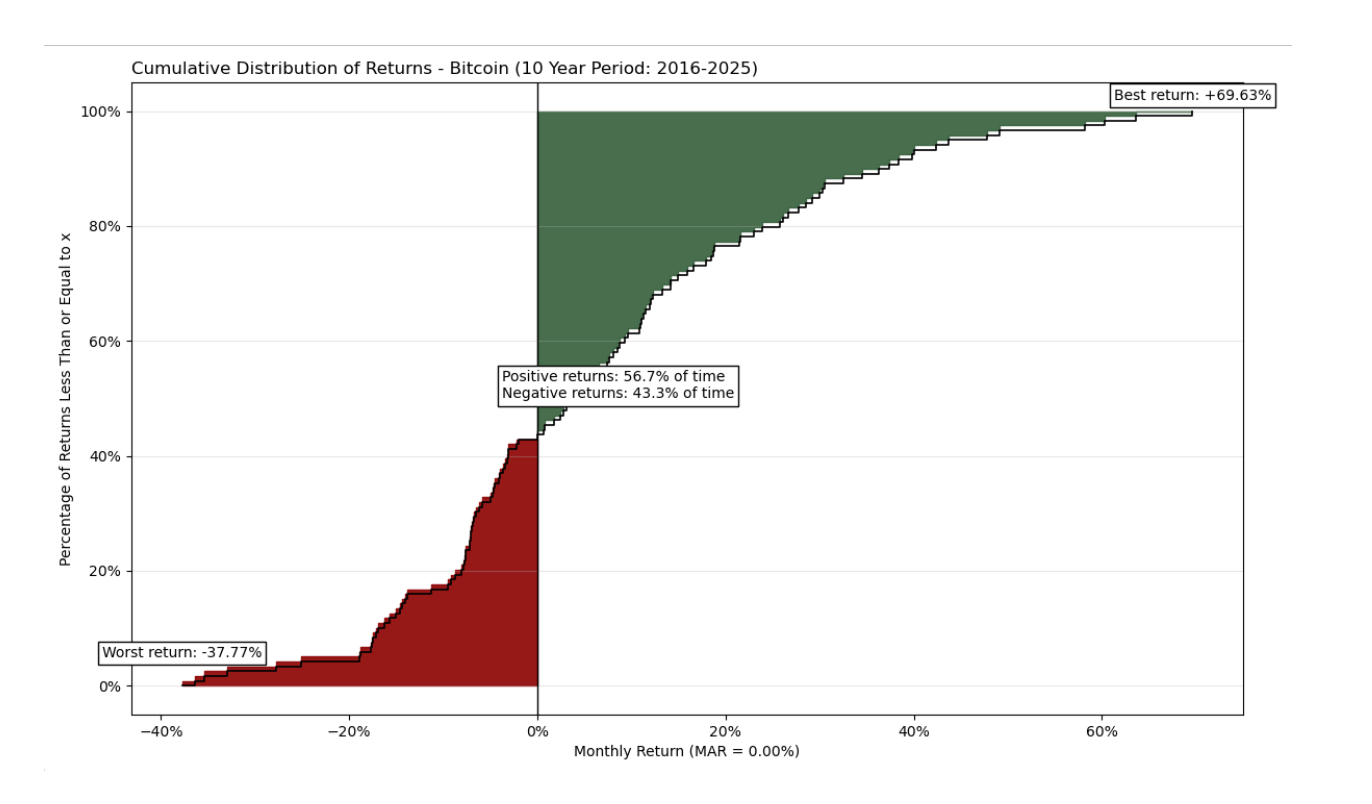

Sementara grafik satu tahun mungkin terlihat besar dan kurang informatif, memperluas cakrawala waktu menjadi periode 10 tahun memberikan gambaran yang jauh lebih komprehensif.

Analisis 10 tahun mengungkapkan profil risiko-pengembalian yang jauh lebih menguntungkan. Meskipun aset mempertahankan volatilitas ekstrem dengan penurunan bulanan serendah -37,77%, ia menunjukkan potensi pertumbuhan yang mengesankan dengan puncak hingga +69,63%. Tidak seperti snapshot satu tahun, bulan positif mendominasi di sini (56,7% dari waktu), dan "zona hijau" dari keuntungan secara visual dan matematis mengungguli "zona merah" dari risiko. Rasio Omega untuk periode ini adalah 1,621, membuktikan bahwa Bitcoin menghasilkan premium yang signifikan relatif terhadap risiko yang diambil dalam jangka panjang.

2. Interpretasi dan Analisis Risiko

Tidak seperti koefisien lainnya, nilai Omega bergantung langsung pada ambang batas yang dipilih 𝞃. Ini membuat metrik ini adaptif terhadap profil risiko spesifik investor.

Ω > 1: Menunjukkan bahwa nilai kumulatif keuntungan melebihi kerugian relatif terhadap MAR yang dipilih. Angka yang lebih tinggi menandakan kualitas pengembalian yang lebih baik.

Ω = 1: Menandakan bahwa pengembalian yang diharapkan aset sama persis dengan ambang batas 𝞃.

Ω < 1: Menandakan bahwa risiko kerugian di bawah "batang" yang dipilih lebih besar daripada potensi keuntungan.

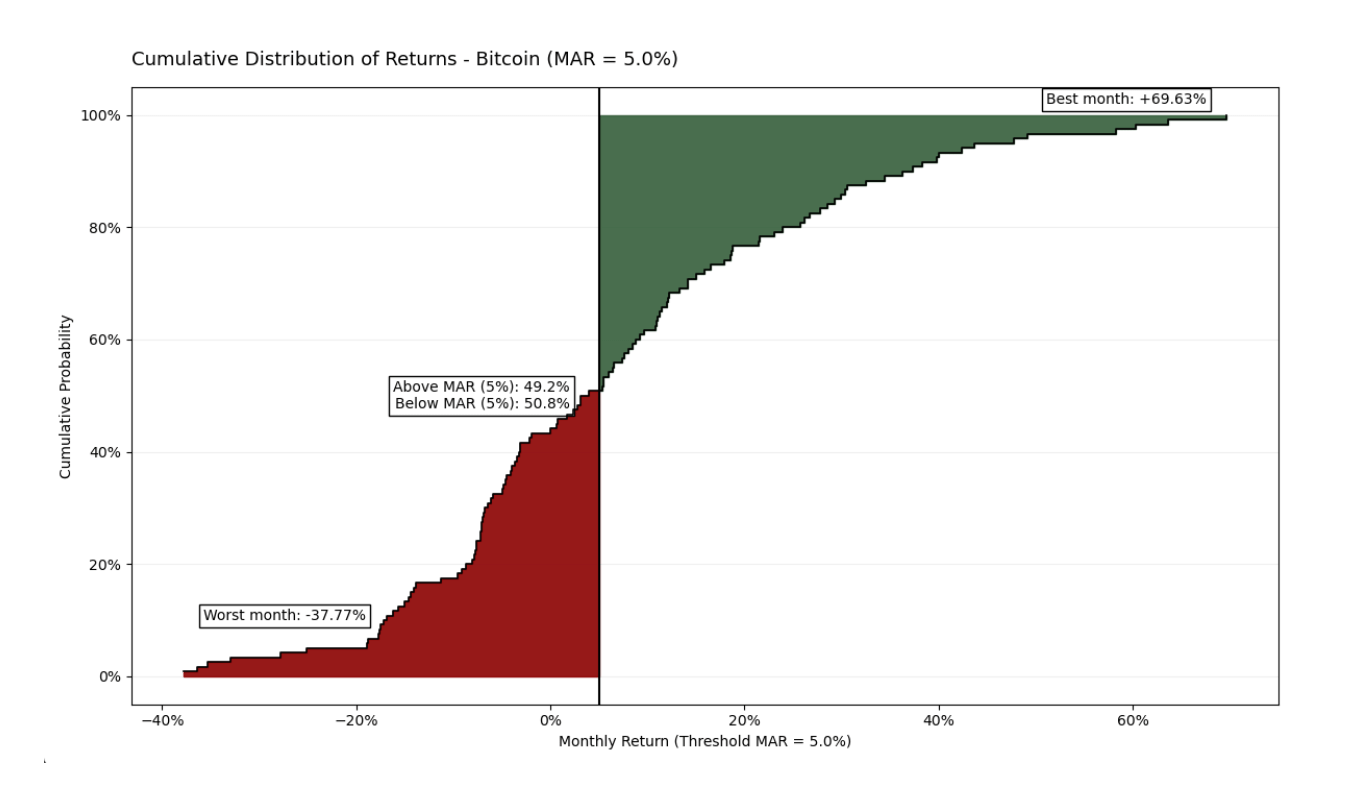

Dalam periode 10 tahun yang dianalisis, menerapkan MAR 5% bulanan menempatkan aset dalam kerangka yang lebih ketat. Meskipun Bitcoin tetap di bawah ambang batas ini 50,8% dari waktu, Rasio Omega-nya tetap positif di 1,2102. Ini mengonfirmasi bahwa kontribusi bulan "eksplosif" (mencapai hingga +69,63%) cukup kuat untuk mengungguli efek kumulatif bulan dengan pengembalian negatif atau sedang. Data membuktikan bahwa bahkan di bawah harapan investasi yang tinggi, Bitcoin mempertahankan keunggulan statistiknya dalam jangka panjang.

3. Optimasi melalui Pemrograman Linier

Salah satu aplikasi praktis paling signifikan dari Rasio Omega, yang diperinci oleh Kapsos et al. (2011), adalah penggunaannya dalam konstruksi portofolio aktif. Meskipun fungsi ini mungkin awalnya tampak kompleks untuk dihitung, para penulis membuktikan bahwa memaksimalkan Omega dapat direformulasikan sebagai masalah pemrograman linier.

Analog diskrit dari Omega untuk tujuan komputasi selama $m$ pengamatan historis adalah:

Di mana:

𝑤: Vektor bobot aset dalam portofolio.

r: Vektor pengembalian historis rata-rata.

m: Jumlah pengamatan historis (sampel).

rj: Vektor pengembalian untuk setiap pengamatan spesifik ⅉ.

Pendekatan ini secara fundamental berbeda dari optimasi Markowitz tradisional (Mean-Variance). Alih-alih hanya meminimalkan volatilitas (yang menghukum pergerakan tajam ke atas), model Omega memungkinkan investor Bitcoin untuk mengoptimalkan posisi mereka untuk memaksimalkan "ekor atas" dari distribusi. Dengan menambahkan satu pada rasio pengembalian bersih yang lebih dari rata-rata kerugian, formula Kapsos memungkinkan algoritma untuk dengan cepat dan efisien menemukan bobot (𝑤) yang menawarkan probabilitas keberhasilan terbaik relatif terhadap tujuan individu investor.

4. Analisis Komparatif: Bitcoin vs. S&P 500

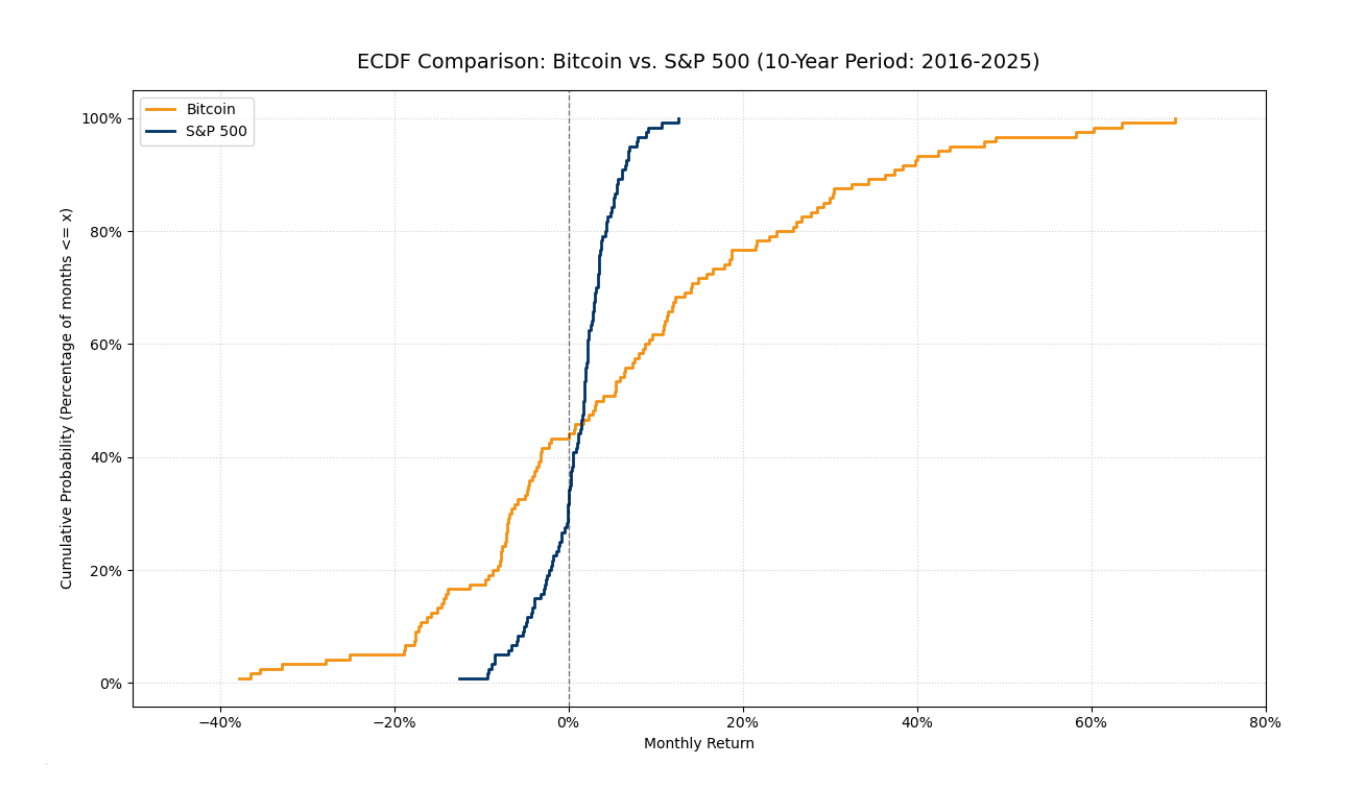

Untuk memahami nilai sebenarnya dari Rasio Omega, perlu untuk membandingkan Bitcoin dengan tolok ukur tradisional seperti indeks S&P 500. Metrik risiko tradisional seperti deviasi standar sering gagal di sini karena tidak memperhitungkan asimetri dan perbedaan dalam struktur "ekor" dari kedua distribusi.

Plot ECDF komparatif ini menggambarkan perbedaan mendasar antara dua aset:

Konsentrasi vs. Volatilitas: Garis S&P 500 (biru tua) jauh lebih curam dan terkonsentrasi dalam rentang sempit di sekitar nol. Ini menunjukkan aset dengan volatilitas lebih rendah dan distribusi yang lebih ketat, lebih dapat diprediksi.

Ekstrem "Ekor Tebal" Bitcoin: Garis Bitcoin (oranye) menunjukkan ekstrem yang jauh lebih lebar. Ini adalah bukti visual dari "ekor tebal"—probabilitas yang lebih tinggi dari penyimpangan negatif dan positif besar dibandingkan dengan pasar tradisional.

Spesifikasi Kinerja: Sementara bulan terburuk Bitcoin mencapai -37,77%, aset tersebut berhasil menghasilkan periode pertumbuhan yang eksplosif hingga +69,63%. Lonjakan asimetris ini di "ekor kanan" adalah mengapa Bitcoin sering menghasilkan Rasio Omega yang jauh lebih tinggi pada tingkat MAR yang lebih rendah.

Kesimpulan: Perbandingan mengonfirmasi bahwa Omega adalah metrik risiko yang lebih adil dibandingkan deviasi standar. Ini mengakui potensi tinggi Bitcoin tanpa mengabaikan karakteristik "ekor tebal"-nya, sambil memungkinkan investor menerapkan formula optimasi untuk menyeimbangkan bobot portofolio (𝑤) terhadap ambang pengembalian yang diinginkan (𝞃).

Kesimpulan Akhir

Analisis melalui Rasio Omega membuktikan bahwa metrik tradisional seperti Rasio Sharpe tidak cukup untuk aset dengan "ekor tebal" seperti Bitcoin. Sementara periode satu tahun bisa menyesatkan, cakrawala 10 tahun mengungkapkan dominasi statistik dari keuntungan (Ω = 1,621). Bahkan pada ambang batas tinggi MAR = 5%, aset mempertahankan efisiensinya (Ω = 1,2102) karena besarnya outlier positifnya. Perbandingan dengan S&P 500 menyoroti bahwa Bitcoin menawarkan eksposur yang unik terhadap "ekor kanan" dari distribusi. Menggunakan model Kapsos et al. mengubah wawasan teoritis ini menjadi alat praktis untuk optimasi portofolio melalui pemrograman linier. Akhirnya, Rasio Omega memberikan penilaian risiko yang lebih jujur dan adaptif, mengakui potensi pertumbuhan eksplosif.

Referensi

Kapsos, M., Zymler, S., Christofides, N., dan Rustem, B. (2011). Mengoptimalkan Rasio Omega menggunakan Pemrograman Linier. Imperial College London.