Dibagi menjadi beberapa kelompok berdasarkan apakah mereka mengisolasi risiko sentralisasi, stablecoin dapat dibagi menjadi stablecoin terpusat dan stablecoin terdesentralisasi. Selama risikonya tidak sepenuhnya terdesentralisasi, stablecoin pasti akan menghadapi risiko gagal bayar yang disebabkan oleh sentralisasi.

Di era di mana ancaman regulasi terpusat semakin dekat, desentralisasi merupakan atribut penting dari stablecoin.

Kebanyakan stablecoin tidak bisa menjadi mata uang dasar dunia kripto. Sebagian besar stablecoin hanya setara dengan uang kertas komersial, dan melalui pertukaran pasangan perdagangan, mereka menjalankan fungsi peminjaman stablecoin arus utama.

Mekanisme stablecoin harus mencakup pembuatan skenario permintaannya sendiri, tidak hanya menjadi setara secara umum (sulit untuk stablecoin skala kecil), tetapi juga mempertimbangkan beberapa aktivitas ekonomi unik (likuidasi, obligasi berbunga tinggi).

Jalur untuk stablecoin terpusat hampir selesai, dan sulit untuk membedakan antara USDT dan USDC. Meskipun CrvUSD mengandung risiko sentralisasi, modul fungsional stablecoinnya lengkap dan memiliki potensi tertentu. Stablecoin yang terdesentralisasi hampir menjadi gurun pasir saat ini. Jalur ini memiliki permintaan mendasar dan menghadapi peluang pengembangan potensial di masa depan.

kata pengantar

Sejak tahun 2018, banyak lembaga investasi dan media yang menyebut stablecoin sebagai Cawan Suci mata uang kripto.

Libra, proyek stablecoin raksasa yang dimulai pada tahun 2018, terus-menerus diintervensi oleh kekuasaan negara sejak awal berdirinya dan terhenti.

Menurut Wall Street Journal, pada 20 Juli 2021, Circle mengalokasikan 1,040 yuan untuk mencapai penyelesaian dengan SEC.

Pada 15 Oktober 2021, Tether didenda sebesar US$41 juta oleh pemerintah AS karena pernyataan palsu.

Pada 13 Februari 2023, untuk menghindari tuntutan SEC, Paxos berhenti menerbitkan BUSD.

Saya tidak berniat membahas benar dan salahnya hukuman dan pengawasan ini. Mencantumkan hal-hal ini hanya menunjukkan bahwa semua stablecoin terpusat menghadapi risiko sentralisasi. Jika Anda menerima sentralisasi, Anda harus menerima campur tangan sentralisasi. Jika stablecoin adalah faucet, dan jika likuiditas dunia kripto bergantung sepenuhnya pada stablecoin terpusat, maka kekuatan penetapan harga aset dunia kripto tidak akan berada dalam dunia kripto. Di jalur stablecoin saat ini, kekuatan desentralisasi berada dalam bahaya. Tidak ada seorang pun yang ingin dunia yang terdesentralisasi berada pada titik terlemahnya oleh kekuasaan terpusat. Namun situasi saat ini kontraproduktif:

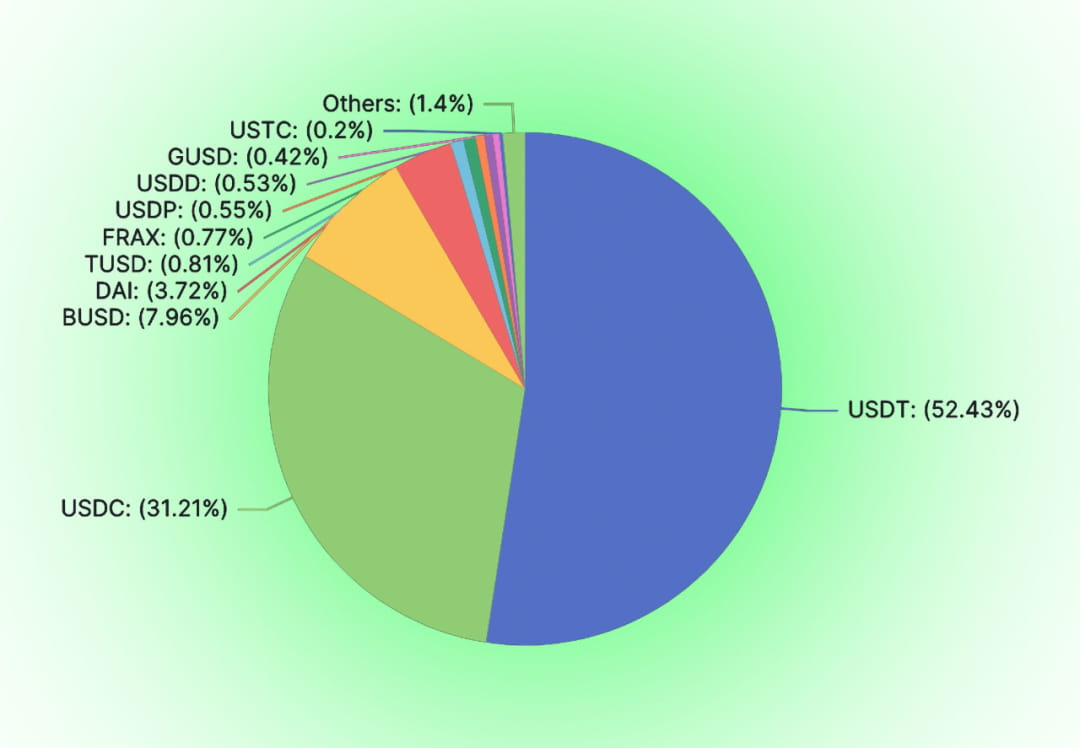

Stablecoin terpusat seperti USDT, USDC, dan BUSD menempati sebagian besar pasar stablecoin (91,6%). Di antara stablecoin terdesentralisasi, DAI dan FRAX masih menggunakan stablecoin terpusat sebagai jaminan kredit.

Risiko selalu mematuhi Hukum Murphy.

Likuidasi BUSD sekali lagi membuktikan risiko sentralisasi stablecoin yang dipetakan dalam USD. Nilai pasar BUSD saat ini adalah 15,7 miliar. Dengan Paxos mengumumkan bahwa mereka tidak akan lagi menerbitkan BUSD tambahan, ruang pasar sebesar 15,7 miliar ini akan disaingi oleh stablecoin lainnya. Dibandingkan dengan stablecoin serupa seperti USDT dan USDC, stablecoin terdesentralisasi pada rantai murni memiliki atribut risiko anti-sensor yang relatif lebih baik.

01

Mengapa stablecoin perlu didesentralisasi

Stablecoin tidak perlu didesentralisasi. Stablecoin terpusat sudah ada dan tidak dapat diabaikan. Dari USDC, USDT hingga DCEP, tidak hanya skala dan biayanya yang besar, stablecoin terpusat ini akan diberdayakan dan dijamin oleh dunia tradisional. 0xhankerster.eth percaya bahwa stablecoin dapat dibagi menjadi stablecoin terpusat dan stablecoin terdesentralisasi. Dalam klasifikasinya, pengertian sentralisasi dan desentralisasi ditujukan pada mekanisme penerbitan stablecoin. Pembagian saat itu fokus pada bentuk sentralisasi, bukan pada esensi risiko sentralisasi. Artikel ini, lebih didasarkan pada paparan risiko sentralisasi, membagi stablecoin menjadi terpusat dan terdesentralisasi.

Seperti semua proyek Web3 lainnya, niat awal perlu dipertanyakan ketika mendirikan proyek. Mengapa kita memerlukan stablecoin terdesentralisasi?

Kelayakan mata uang terdesentralisasi

Mata uang yang terdesentralisasi adalah sumber uang. Mata uang dapat didesentralisasi. Dalam sejarah panjang umat manusia, mata uang terdesentralisasi telah muncul sebelumnya. Entah itu teori uang berdasarkan barter, atau teori hutang pembentuk uang. Kredit terpusat tidak berpartisipasi dalam proses menghasilkan mata uang sejak awal.

Hutang secara historis berfungsi sebagai alat pembayaran. Pada awal tahun 4000 SM, orang-orang menemukan tablet tanah liat untuk mencatat peristiwa di dataran Mesopotamia. Hal-hal penting akan dicatat, seperti hutang. Catatan utang meliputi isi utang, cara pembayaran pelunasan utang, denda keterlambatan pembayaran, dan lain-lain. Dan hutang tersebut dapat digunakan sebagai alat pembayaran.

Menurut uraian antropolog David Graeber, dari tahun 3100 hingga 2686 SM, Mesir adalah masyarakat agraris, dan peminjaman biji-bijian relatif umum. Masyarakat akan mengembalikan gandum pada panen tahun baru. Informasi pinjaman gabah dicatat pada tablet batulumpur, termasuk peminjam, jumlah, waktu, dll. Tablet tanah liat seperti itu disebut "Henu". Orang-orang menggunakan tablet tanah liat sebagai mata uang dalam peredaran komoditas.

Baik itu emas, perak atau utang, itu adalah kredit yang terdesentralisasi.

Kebutuhan akan stablecoin yang terdesentralisasi

Tujuan penerbitan koin adalah untuk meningkatkan kredit. Koin stabil terpusat tidak memiliki hak untuk mencetak koin. Apa yang kami perjuangkan adalah kesempurnaan era informasi, dan kami berharap dapat menciptakan kredit yang stabil tanpa kekuasaan terpusat. Fundamentalis kripto percaya bahwa hak untuk mengeluarkan mata uang dicuri oleh institusi terpusat. Pihak yang mempunyai hak penerbitan menikmati seigniorage, dan penerbit mempunyai insentif yang cukup untuk menerbitkan mata uang dalam jumlah yang berlebihan atau berlebihan. Setelah stablecoin terpusat diterbitkan dalam jaringan terdesentralisasi, pusat yang mengontrol penerbitan stablecoin tidak berbeda dengan pusat yang menerbitkan mata uang di dunia tradisional. Jika pemerintah dan bank sentral tidak dapat merebut hak mata uang tersebut. Penerbit mata uang stabil hanya dapat direduksi menjadi lembaga keuangan komersial yang menerbitkan letter of credit.

Stablecoin terpusat menanggung ancaman sentralisasi. Stablecoin terpusat akan selalu terancam oleh risiko sentralisasi. Kredibilitas stablecoin akan dipertanyakan karena kelemahan kredit dari pusat, dan nilai stablecoin akan sering dipertanyakan. Kepercayaan pada stablecoin terpusat bukanlah hal yang wajar. Baik USDC dan USDT menghadapi masalah karena rumor dan rumor pasar. Di belakang mereka adalah sistem peraturan keuangan AS yang mendukung kredit mereka. Stablecoin terpusat pasti akan dibatasi oleh pemerintah AS. Ketika Tornado Cash diperlakukan tidak adil oleh pemerintah AS, Circle menandai USDC yang berinteraksi dengan Tornado Cash tanpa proses demokratis. Dengan cara yang sama, kekuasaan akan merugikan hak dan kepentingan pemegang stablecoin terpusat. Stablecoin terdesentralisasi memberi setiap orang alternatif.

Stablecoin yang terdesentralisasi memiliki pasar yang melekat

Seperti produk lainnya, produk yang berbeda memiliki target penggunanya masing-masing. Dalam konsep tradisional, tidak ada organisasi yang terpusat. Risiko sentralisasi mungkin tersembunyi di antara risiko-risiko lainnya, seperti risiko kehancuran satu titik dalam risiko operasional. Setiap organisasi akan memilih strategi risikonya sendiri berdasarkan selera risikonya sendiri. Risiko sentralisasi berbeda dari risiko lain yang didefinisikan secara tradisional. Bagi pengguna yang sensitif terhadap risiko sentralisasi, diperlukan biaya dan risiko lain.

02

Stablecoin: Sayap Icarus

Sejak diciptakannya Adam Smith, penemuan uang melalui kredit nasional nampaknya merupakan hal yang wajar. Hingga Hayek muncul dan mengklarifikasi denasionalisasi mata uang. Stablecoin algoritmik melanjutkan jalur BTC dan terus mengeksplorasi arah kredit terdesentralisasi. Tidak seperti USDT, USDC, dan stablecoin lainnya yang sepenuhnya dijamin dengan mata uang legal, stablecoin algoritmik diharapkan dapat menggantikan fungsi bank sentral dalam menciptakan kredit sejak awal. Stablecoin algoritmik tidak akan membantu mata uang legal menangkap nilai yang diciptakan di dunia kripto, dan akan berada dalam posisi kompetitif dengan stablecoin terpusat yang diterbitkan dalam jumlah yang sama dengan mata uang legal. Oleh karena itu, sulit bagi stablecoin algoritmik untuk tidak bertentangan dengan kepentingan bank sentral atau pemerintah yang tersentralisasi.

Stablecoin adalah bisnis berskala

Sebagai mata uang yang stabil, dalam jangka panjang, ia harus menembus batasan skala tertentu untuk mencapai siklus ekologi yang positif.

Untuk meningkatkan penggunaan stablecoin, selain harga mata uang yang stabil dan tidak adanya risiko pasar, suku bunga yang lebih tinggi dan biaya transaksi yang lebih rendah juga diperlukan. Ketika mata uang yang stabil tidak berskala besar, pertukaran sebagian besar mata uang yang tidak stabil harus diselesaikan melalui token lain.

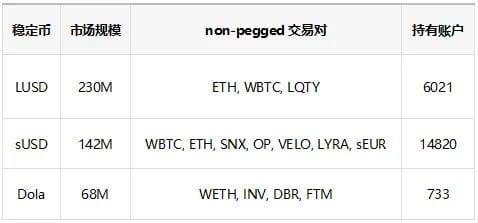

Tabel di atas sudah mencantumkan stablecoin algoritmik dengan peringkat 3 hingga 5 dalam hal skala, dengan DAI dan FRAX berada di peringkat pertama. Seperti yang dapat dilihat dari tabel, stablecoin algoritmik peringkat 3 hingga 5 hanya memiliki ukuran pasar 200 juta hingga 68 juta, dan beberapa dari stablecoin ini digunakan untuk sirkulasi dan tidak dapat sepenuhnya digunakan untuk pembuatan pasangan perdagangan. Bahkan ketika pasangan dagang dibuat, pasangan dagang yang dipatok menyerap stablecoin dalam jumlah besar. Kredit yang dapat digunakan untuk membangun secara langsung dengan aset berisiko lainnya sangat terbatas. Tidak hanya terdapat sedikit pasangan perdagangan yang terhubung secara langsung, namun biaya penanganannya juga tinggi. Menggunakan stablecoin dengan ukuran pasar yang rendah juga akan menghadapi slippage transaksi yang lebih tinggi, yang tidak kondusif bagi masuknya ikan paus raksasa. Mengambil contoh pertukaran berbagai stablecoin untuk WETH, dengan menggunakan routing transaksi 1 inci, slippage LUSD senilai 100.000 dolar AS adalah 1,78%, slippage FRAX adalah 0,36%, dan slippage DAI adalah 0,2%.

Kerugian skala ini akan meningkatkan biaya transaksi stablecoin. Untuk mengimbangi biaya transaksi, pihak proyek perlu meningkatkan biaya operasional proyek dan memberikan tingkat pengembalian yang lebih tinggi pada stablecoin. Oleh karena itu, stablecoin adalah bisnis dengan skala ekonomi.

Ketika skala stablecoin tidak dapat dicapai, pendapatan (biaya penanganan, bunga, biaya likuidasi, pendapatan derivatif) yang dihasilkan oleh stablecoin tidak dapat menutupi biaya pemeliharaan skalanya. Dalam hal ini, stablecoin pasti akan mengalami keruntuhan dalam jangka panjang.

Stablecoin adalah bisnis yang ditabukan oleh kekuatan tradisional

Jika stablecoin terdesentralisasi ingin mencapai skala, mereka pasti akan menghadapi perhatian dari kekuatan tradisional. Namun, dunia tradisional selalu memandang cryptocurrency dengan niat buruk. Bukan hanya pemerintah AS yang membunuh Libra. Dana Moneter Dunia (WMF) selalu memusuhi mata uang kripto. Ketika DCEP, yang dipimpin oleh bank sentral dari berbagai negara, bersiap untuk terjun ke lapangan, siapakah kelompok yang harus disingkirkan? Pada tanggal 23 Februari 2023, Dewan Direksi IMF menyatakan bahwa mata uang kripto tidak boleh diberikan status alat pembayaran yang sah. Kami tidak memiliki cara untuk mengetahui apakah keunggulan skala stablecoin lebih rendah dibandingkan kekuatan tradisional.

Tanpa skala, mustahil untuk beroperasi secara berkelanjutan secara ekonomi. Dengan skala, perusahaan menghadapi risiko gangguan dari kekuasaan terpusat. Ini adalah Stablecoin Sayap Icarus.

Jalan keluar bagi stablecoin adalah dengan menjadi antek kekuatan tradisional, atau bersiap menghadapi desentralisasi untuk sepenuhnya terpisah dari dunia.

03

Struktur industri jalur mata uang yang stabil

Dalam industri stablecoin saat ini, USDT dan USDC memonopoli sebagian besar pangsa pasar, namun ada ratusan jenis stablecoin lainnya. Jadi, apa format bisnis mata uang stabil?

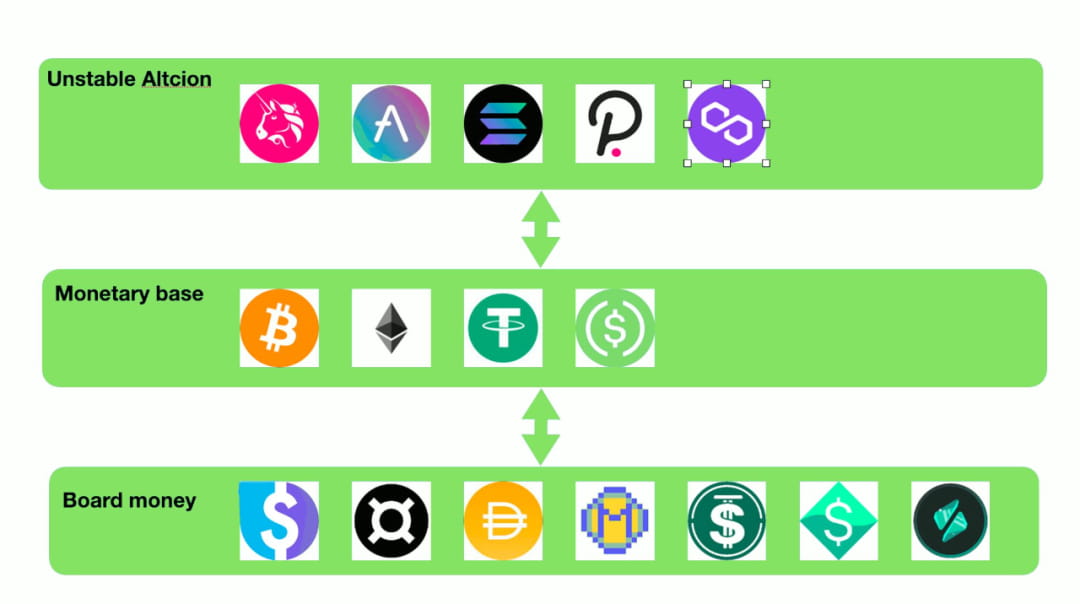

Uang berkekuatan tinggi dan uang luas

Dalam makroekonomi, kami membagi mata uang ke dalam tingkatan yang berbeda dari M0 hingga M3 berdasarkan likuiditasnya. Perbedaan likuiditas ini terjadi secara luas di antara token. Likuiditas token itu sendiri juga merupakan bagian penting dari nilai token. Pengguna lebih bersedia untuk memiliki token yang sangat likuid dan menggunakan token yang sangat likuid sebagai mitra pasangan perdagangan. Bayangkan saja, sebagai pemrakarsa sebuah proyek, jika Anda ingin menentukan harga token Anda sendiri, pilihan pertama Anda tentu saja USDC dan DSDT. Siapa yang akan menggunakan Alt-stablecoin, yang memiliki sedikit akun, slippage besar, dan jumlah token sedikit, sebagai skala harga dan objek perdagangan? Dibandingkan dengan stablecoin skala kecil ini, BTC dan ETH lebih dapat diandalkan.

Situasi saat ini adalah: kecuali USDC dan USDT, sulit bagi sebagian besar stablecoin untuk mendapatkan kesempatan untuk membangun pasangan perdagangan secara "pasif" (di sini, "pasif" mengacu pada pembentukan pihak proyek lain selain pihak proyek stablecoin untuk menyediakan likuiditas, properti, pembentukan pasangan perdagangan). Oleh karena itu, sebagian besar stablecoin ini terlebih dahulu harus dikonversi menjadi token yang sangat likuid seperti USDT, USDC, BTC, dan ETH, dan kemudian diperdagangkan dengan token target. Situasi ini seperti ketika saya melakukan deposito di bank dan memiliki sertifikat deposito. Saya tidak bisa langsung menggunakan sertifikat deposito untuk konsumsi, tapi saya bisa menjual sertifikat deposito di pasar sekunder dan menggunakan mata uang berenergi tinggi untuk dibelanjakan.

Dengan menggunakan metafora ini, sebenarnya USDC dan USDT telah menempati posisi mata uang berkekuatan tinggi di dunia mata uang yang stabil. Sebagian besar stablecoin yang mengandalkan mata uang berkekuatan tinggi yang mengikat untuk menyediakan likuiditas sebenarnya hanya menyediakan uang dalam jumlah besar yang serupa dengan pasar keuangan tradisional.

Sistem pinjaman?

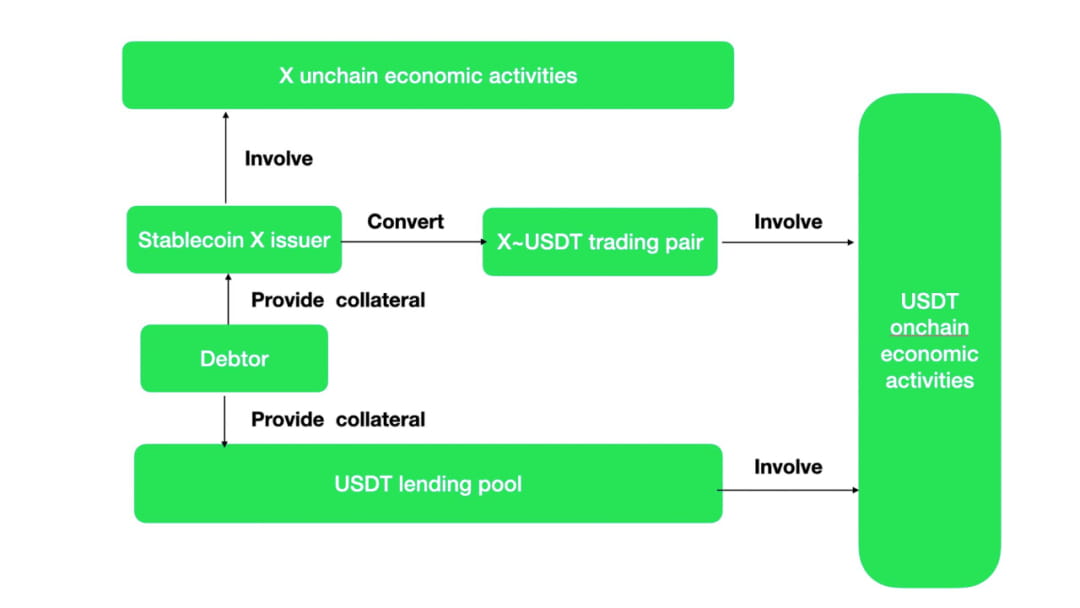

Mekanisme pengoperasian stablecoin jenis uang luas untuk menciptakan likuiditas sama dengan pinjaman. Banyak Alt-stablecoin sebenarnya tidak memiliki pasangan perdagangan dengan banyak token. Menurut pepatah tradisional, Alt-stablecoin ini bahkan tidak bisa disebut setara secara umum, selain penambangan airdrop internal, manfaat eksternalnya hampir nol. Juga akan ada biaya untuk membuat dan meminjamkan token. Alt-stablecoin ini tidak memiliki nilai selain menjaga stabilitas relatif dalam denominasi utang. Maka satu-satunya jalan keluar untuk Alt-stablecoin ini adalah menukarkannya dengan mata uang perdagangan arus utama melalui pasangan perdagangan, dan kemudian berpartisipasi dalam aktivitas ekonomi on-chain. Untuk mendapatkan kesempatan untuk aktif dalam rantai, proyek stablecoin harus memberi insentif pada pasangan perdagangan Alt-stablecoin~Stablecoin utama. Insentif ini sebenarnya merupakan subsidi suku bunga untuk stablecoin arus utama.

Dengan asumsi bahwa stablecoin tidak dapat menciptakan aktivitas ekonomi di rantainya, maka stablecoin X yang dihasilkan oleh pengguna dengan bantuan mekanisme pembuatan stablecoin pada akhirnya dapat ditukar dengan stablecoin arus utama dengan beberapa aktivitas on-chain melalui pasangan perdagangan, dan kemudian melakukan aktivitas ekonomi. Proses ini setara dengan kumpulan pinjaman stablecoin arus utama. Secara fungsional, mekanisme pembuatan Alt-stablecoin + pasangan perdagangan = pinjaman dengan jaminan berlebihan.

Dan jika terdapat aktivitas ekonomi unik pada mata uang stabil X, maka akan terdapat perbedaan antara X dan USDC dibandingkan dengan USDT. Hal ini akan menghasilkan USDC, pertukaran USDT untuk X, dan motivasi untuk berpartisipasi dalam kegiatan ekonomi.

Kita dapat melihat dari banyaknya pasangan perdagangan stablecoin non-arus utama dan stablecoin arus utama Curve bahwa sejumlah besar pasangan perdagangan arus utama “dipinjamkan”.

Dibandingkan dengan memperoleh stablecoin arus utama melalui kumpulan pinjaman, biaya likuiditas lebih stabil dan lebih mudah dikendalikan melalui mekanisme pembuatan stablecoin non-arus utama + pasangan perdagangan. Dibandingkan dengan kumpulan pinjaman, dalam kumpulan pasangan perdagangan, selain stablecoin arus utama, stablecoin non-arus utama juga diperlukan untuk membentuk pasangan perdagangan. Efisiensi modal sistem berkurang. Jika stablecoin non-arus utama memiliki aktivitas ekonomi yang unik, alangkah baiknya jika stablecoin arus utama dapat ditukar secara terbalik. Jika tidak, pasangan perdagangan tersebut adalah kumpulan pinjaman. Saat ini, stablecoin non-mainstream seperti FRAX terus memberikan insentif pada pasangan perdagangan, yang merupakan semacam "subsidi bunga" yang terselubung.

04

Lanskap stablecoin

Sejak pembuatan USDT pada musim gugur tahun 2014, pembuat stablecoin telah melakukan berbagai upaya stablecoin.

Saat ini, metode yang paling mainstream masih berupa metode terpusat. Satu dolar AS disetorkan ke akun yang ditunjuk, dan satu aset stablecoin dolar AS diterbitkan secara online. Seiring dengan membaiknya pengawasan pemerintah, stablecoin terpusat ini dihadapkan pada risiko seperti kenaikan harga yang sewenang-wenang atau likuiditas aset agunan yang tidak mencukupi dari sudut pandang peraturan. Tingkat pengungkapan secara bertahap meningkat. [Laboratorium Muse] [Sam bourgi] Namun, risiko sentralisasi selalu ada pada kita. Baru-baru ini, karena ketidakmampuan bank kliring Silvergate untuk menyerahkan laporan ke SEC tepat waktu, orang-orang sekali lagi khawatir apakah USDC yang dikeluarkan oleh Circle akan gagal bayar.

Akibatnya, upaya penggunaan algoritma untuk menciptakan kredit dan stabilitas tidak pernah berhenti.

Cara menciptakan stabilitas:

Ada beberapa cara menggunakan algoritma untuk menciptakan stabilitas harga mata uang:

Menyeimbangkan Kembali Stablecoin

AmpleForth menciptakan stablecoin dengan penyeimbangan kembali penerbitan mata uang. Token memiliki harga target, harga pasar. Jumlah AMPL (token stabil proyek AmpleForth) akan bertambah atau berkurang berdasarkan selisih antara harga target dan harga pasar. Cara ini menstabilkan harga mata uang AMPL. Bagi peminjam AMPL, nilainya sama saat meminjam dan membayar. Namun, aset dalam mata uang AMPL dalam portofolio aset pengguna masih memiliki risiko pasar. Untuk mencapai tujuan ini, AmpleForth telah merancang derivatif bertingkat untuk risiko pasar, dengan beberapa derivatif memiliki risiko lebih besar dan beberapa derivatif memiliki risiko yang relatif lebih kecil. Umpan balik pasar adalah sebuah kegagalan. (Tidak ada likuiditas sama sekali di Buttonwood.) Stabilitas yang diperoleh melalui derivatif ini tidak berbeda dengan lindung nilai risiko pasar melalui kontrak berjangka.

Mekanisme penyeimbangan kembali yang tradisional telah lama kehilangan vitalitas pasarnya. Saya belum pernah mendengar proyek stablecoin baru yang terus menggunakan mekanisme penyeimbangan kembali. Namun, strategi insentif likuiditas terbalik (3, 3) baru-baru ini memberikan kita harapan. Insentif likuiditas adalah hal yang perlu dilakukan oleh semua stablecoin, dan deflasi token dapat secara efektif mendukung harga satu stablecoin. Apakah mungkin untuk mengunci stablecoin di lingkungan peminjaman atau mengalir ke kumpulan likuiditas? Dalam kasus lain, stablecoin yang didukung oleh deflasi tidak berada dalam kondisi terendam air.

Batasi sirkulasi stablecoin

Pada tahun 2018, cangulr90 berdiskusi dengan orang-orang di Ethresear bagaimana membatasi pengguna untuk membeli token ketika harga mata uang lebih tinggi dari harga target; dan membatasi pengguna untuk menjual token ketika harga mata uang lebih rendah dari harga target. Ide ini kemudian diubah dan digunakan dalam sistem FEI. Dibandingkan dengan pembatasan wajib, FEI mengadopsi cara yang lembut untuk meningkatkan biaya dan "pisau lunak" untuk membatasi pembelian dan penjualan pengguna. Kegagalan FEI tidak bisa hanya disebabkan oleh pembatasan likuiditas. Franz Oppenheimer menilai mekanisme insentif dan hukuman FEI melanggar aturan pasar. Ketika harga FEI terus berada di bawah harga target, hukuman apa yang akan menyebabkan stablecoin kehilangan permintaan dasar: lagipula, siapa yang akan memiliki stablecoin dengan biaya transaksi yang sangat tinggi? Nilai mata uang tercermin dalam peredarannya. Harga mata uang stabil tetapi likuiditas hilang, yang tidak sebanding dengan kerugiannya. Dilihat dari likuiditas stablecoin seperti USDC dan DAI, volume perdagangan harian FEI hanya kurang lebih setara dengan 1/8 hingga 1/10 stablecoin lainnya.

stablecoin yang dicetak

Token yang tidak dikontrol cenderung memiliki volatilitas yang melebihi aset riil. Untuk mencapai stabilitas relatif dalam harga aset stablecoin dan meminimalkan risiko pasar, beberapa inovasi menggunakan stratifikasi risiko aset untuk menggantikan token volatil yang dikendalikan oleh sistem ke dalam sistem stablecoin. Melalui hubungan antara penebusan stablecoin dan koin volatil, fluktuasi harga yang disebabkan oleh penawaran dan permintaan stablecoin dapat ditransmisikan ke koin volatil. Ada banyak proyek yang mencoba dari perspektif ini. Yang paling terkenal adalah UST~Luna, yang menggunakan metode menghancurkan Terra yang mendasari blockchain dengan imbalan mata uang stabil yang setara UST. Nilai setara Terra dapat diperoleh dengan menghancurkan UST. Ada juga beberapa proyek di mana Anda dapat membeli koin obligasi ketika stablecoin lebih rendah dari nilai target, dan ketika harga stablecoin lebih tinggi dari nilai target, Anda dapat menggunakan koin obligasi untuk membeli stablecoin dengan nilai target dan kemudian. menjualnya di pasar. Sebagian besar stablecoin ini pada akhirnya gagal. Agar token yang mudah menguap dapat menyerap potensi fluktuasi stablecoin tanpa batas, sulit untuk membatasi penerbitan koin yang mudah menguap. Meningkatnya volatilitas koin-koin yang mudah menguap pada akhirnya akan merusak kepercayaan terhadap stablecoin. Saat ini, satu-satunya proyek yang tersisa adalah hubungan antara FRAX dan FXS. Dan FRAX adalah stablecoin algoritmik terbesar kedua. Fiturnya adalah pengenalan USDC sebagai sebagian besar jaminan kredit, yang sangat meningkatkan nilai kontrol protokol PCV.

Meskipun stabilitasnya buruk (sebagian besar stablecoin jenis ini telah kembali ke nol), menurut saya ini masih merupakan desain stablecoin paling kripto: nilai token yang diterbitkan ditangkap bukan melalui model pendapatan-keuntungan, tetapi sebagai sebuah nilai sistem Sebagai media transmisi, nilai token volatil berhubungan positif dengan ukuran stablecoin.

Stablecoin dengan jaminan berlebihan

Stablecoin dengan jaminan berlebihan saat ini merupakan cara paling umum dan secara empiris merupakan cara paling matang untuk menerbitkan stablecoin. Stablecoin dengan jaminan berlebih yang diwakili oleh DAI dan LUSD telah berkinerja baik dalam jangka panjang. Saat ini, sejumlah pesaing stablecoin potensial, GHO dan CrvUSD, juga bersaing untuk mengadopsi metode jaminan berlebih. Proyek stablecoin dengan jaminan berlebihan sering kali diklasifikasikan sebagai proyek pinjaman dalam klasifikasi DeFi. Intinya adalah menggunakan utang pengguna sebagai landasan penerbitan mata uang yang stabil. Bank sentral modern tidak hanya menggunakan utang untuk menerbitkan mata uang, metode penerbitan mata uang ini juga telah teruji dalam sejarah.

Penggunaan hutang sebagai alat pembayaran dan peredaran selalu ada. Pada awal tahun 4000 SM, orang-orang menemukan tablet tanah liat untuk mencatat peristiwa di dataran Mesopotamia. Hal-hal penting akan dicatat, seperti hutang. Catatan utang meliputi isi utang, cara pembayaran pelunasan utang, denda keterlambatan pembayaran, dan lain-lain. Dan hutang tersebut dapat digunakan sebagai alat pembayaran. Menurut uraian antropolog David Graeber, dari tahun 3100 hingga 2686 SM, Mesir adalah masyarakat agraris, dan peminjaman biji-bijian relatif umum. Masyarakat akan mengembalikan gandum pada panen tahun baru. Informasi pinjaman gabah dicatat pada tablet batulumpur, termasuk peminjam, jumlah, waktu, dll. Tablet tanah liat seperti itu disebut "Henu". Orang-orang menggunakan tablet tanah liat sebagai mata uang dalam peredaran komoditas. Mata uang kertas pertama yang dikeluarkan umat manusia adalah Jiaozi pada Dinasti Song. Asal muasal uang kertas jenis ini juga karena masyarakat menitipkan uang besi pada rumah dagang, sehingga terciptalah surat utang dari rumah dagang tersebut kepada konsumen.

Hutang akan membentuk permintaan dasar untuk stablecoin, memungkinkan stablecoin mendapatkan nilai penahan. Dalam jangka pendek, pengguna dibujuk untuk menebus arbitrase penerbitan tambahan, dan suku bunga digunakan untuk menyesuaikan pasokan dan permintaan stablecoin guna mencapai stabilitas harga. Stablecoin dengan jaminan berlebih memiliki stabilitas yang baik karena permintaan dasarnya yang kuat: Anda tidak dapat memperoleh kembali aset dengan jaminan berlebih tanpa membayar kembali stablecoin tersebut.

Kekurangan mekanisme ini juga terlihat jelas. Begitu harga likuidasi agunan lebih rendah dari mata uang stabil yang dipinjamkan, pengguna tidak akan lagi mengembalikan mata uang stabil tersebut. Proyek diharuskan untuk secara proaktif melikuidasi agunan pada waktu yang diperlukan, memulihkan stablecoin yang dipinjamkan, dan mencapai putaran tertutup sirkulasi stablecoin. Setelah agunan dilikuidasi dan daya beli tidak cukup untuk membeli kembali stablecoin, kredit macet akan terbentuk di platform. Oleh karena itu, mekanisme stablecoin dengan jaminan berlebih mengharuskan jaminan tersebut memiliki konsensus nilai yang luas dan likuiditas pasar yang baik.

Pemilihan Jangkar Penstabil

Apa yang seharusnya menjadi jangkar stablecoin juga merupakan dimensi eksplorasi stablecoin.

Berlabuh pada mata uang tradisional dunia

Stablecoin umum didasarkan pada mata uang fiat. Asumsi yang mendasarinya adalah nilai mata uang fiat arus utama relatif stabil dalam jangka pendek dan cocok sebagai tolok ukur nilai. Dalam jangka panjang, selama airdrop yang mewakili kepentingan diberikan dalam jumlah yang cukup, stabilitas nilai aset stablecoin dalam jangka panjang dapat dipertahankan. Sebagai mata uang dunia pada era sebelumnya, emas juga pernah dijadikan sebagai tolak ukur nilai. Dengan cara ini, stablecoin dapat secara langsung memanfaatkan pengaruh jangka panjang mata uang tradisional dunia dan mengurangi kesulitan promosi. Saat ini, sebagian besar stablecoin terikat pada dolar AS, euro, atau emas, dan orang-orang lebih percaya pada stabilitas nilai mata uang tersebut. Kelemahan dari stablecoin algoritmik ini adalah bahwa ia tidak dapat memberikan hasil yang lebih baik daripada metode terpusat. Dibandingkan dengan kumpulan kecil aset on-chain, dunia keuangan tradisional adalah lautan luas. Sedikit likuiditas dapat menyehatkan seluruh dunia blockchain. Selama negara-negara terpusat yang telah lama mendominasi dunia bersedia melakukan regulasi, maka pelanggaran kontrak dan penipuan biasa akan hilang. Kamp stablecoin terpusat yang didukung oleh USDT, USDC, dan BUSD hampir tidak memberikan cara yang stabil untuk bertahan di jalur yang sama. Mereka lebih besar, lebih murah dan, dalam banyak kasus, mempunyai kredit yang lebih baik.

Masalah lainnya adalah stablecoin yang ditopang oleh mata uang tradisional dunia akan kehilangan independensinya dalam kebijakan moneter dan menjadi bayangan mata uang legal. Meminjam teori Impossible Triangle dari Mundell, tidak mungkin nilai tukar, aliran modal bebas, dan independensi kebijakan moneter dapat diwujudkan pada saat yang bersamaan. Di blockchain, kecuali untuk praktik pembatasan sirkulasi stablecoin yang merusak diri sendiri, aliran bebas stablecoin lainnya tidak dibatasi. Ketika stablecoin telah menentukan aliran bebas modal dan nilai tukar, maka stablecoin tersebut hanya dapat menjadi bayangan mata uang sah yang terpusat di dunia tradisional.

Indeks khusus sebagai jangkar

Stablecoin jenis ini mencapai persaingan yang berbeda dengan mata uang legal dalam hal penahan nilai. Karena infrastruktur yang masih lemah, harga off-chain sulit dikumpulkan secara luas, andal, dan murah. Selain menjangkarkan harga sekeranjang komoditas di dunia, stablecoin indeks juga mencoba untuk menjangkarkan harga aset pada rantai tersebut. Mereka hanya memperlancar harga dan mengurangi volatilitas aset. Stablecoin berlabuh indeks jenis ini sulit untuk mendapatkan konsensus pasar. Bahkan RAI, yang disebutkan oleh Vitalik dalam blognya (yang dalam arti tertentu telah memperoleh legitimasi ETH), sebenarnya sangat sulit untuk diperluas dan membentuk keunggulan skala (saat ini RAI hanya memiliki nilai pasar 6,6 juta).

05

Pastikan untuk memperjuangkan supremasi

Jalur komputasi stabil yang mencakup risiko sentralisasi

Di bawah tekanan Federal Reserve untuk memperkecil neraca keuangannya, biaya pendanaan di dunia keuangan tradisional terus meningkat. Modal mulai menarik diri dari dunia kripto secara tertib. Jumlah total stablecoin telah turun dari 246,2 miliar menjadi 135,1 miliar. Pasar kripto kekurangan likuiditas. Dari algoritma likuiditas terpusat AMM hingga perdagangan margin dan opsi, peningkatan likuiditas aset selalu menjadi kebutuhan yang mendesak bagi aset on-chain. Stablecoin dibuat untuk menyediakan likuiditas. Seiring dengan semakin matangnya industri DeFi, banyak institusi DeFi yang sudah mapan juga ikut bersaing dalam persaingan sumber daya dan merek. Ikan lele di samudra biru stablecoin adalah Curve dan AAVE.

Curve dan AAVE sendiri adalah raja di industri DeFi. Dalam protokol DeFi, TVL masing-masing mencapai 502 juta dan 478 juta; peringkat dari perspektif TVL, menempati peringkat ke-3 hingga ke-4 di antara protokol DeFi. Stablecoin yang saat ini sedang dikembangkan oleh Curve dan AAVE adalah stablecoin dengan jaminan berlebih. Kedua protokol tersebut memiliki aset yang dikontrol protokol sedemikian tinggi sehingga selama mereka dapat mengkonversi 30%, mereka dapat mencapai skala TVL FRAX, pemimpin stablecoin kedua. Selain itu, tidak diketahui apakah Curve dan AAVE akan membuat rencana insentif token terpisah untuk proyek stablecoin masing-masing. Ini adalah kondisi yang tidak dimiliki oleh proyek stablecoin lain yang tumbuh pada siklus terakhir.

Keunggulan yang dibawa oleh Curve dan AAVE tidak berhenti sampai di situ:

Curve sendiri adalah pertukaran stablecoin terbesar di rantai tersebut. Curve sangat pandai dalam membangun beberapa stablecoin ke dalam satu kumpulan, dan hak airdrop Curve juga dikendalikan oleh pemegang reCRV. Melalui pertukarannya sendiri untuk mengalihkan mata uangnya yang stabil, likuiditas yang memadai dapat segera dibentuk. Nilai inti dari stablecoin adalah menyediakan likuiditas. Curve adalah alat manajemen untuk distribusi likuiditas dan dapat secara langsung memberdayakan CrvUSD. Selain itu, stablecoin Curve akan dilikuidasi menggunakan interval likuidasi, bukan garis likuidasi. Sebagai keuntungan yang terlambat, hal ini akan mengurangi kerugian pemberi pinjaman dan perjanjian ketika likuiditas tidak mencukupi, dan menghilangkan risiko likuiditas. Terakhir, Curve akan menggunakan oraclenya sendiri untuk mengutip jaminan, yang lebih dapat diandalkan dibandingkan layanan oracle eksternal.

Bisnis Curve adalah sepenuhnya mencakup penciptaan kredit mata uang dan manajemen likuiditas. Di antara stablecoin yang belum sepenuhnya menghilangkan ancaman sentralisasi, saya pribadi yang paling optimis dengan bisnis Curve. Ini lebih fleksibel daripada USDT dan USDC, dan dapat mengontrol likuiditas koin stabil lainnya di bursa. Karena telah menghentikan upayanya untuk melakukan desentralisasi, ia memiliki keunggulan tertentu dibandingkan stablecoin yang sepenuhnya terdesentralisasi dalam hal pemilihan agunan, efisiensi perolehan kredit, dan stabilitas token.

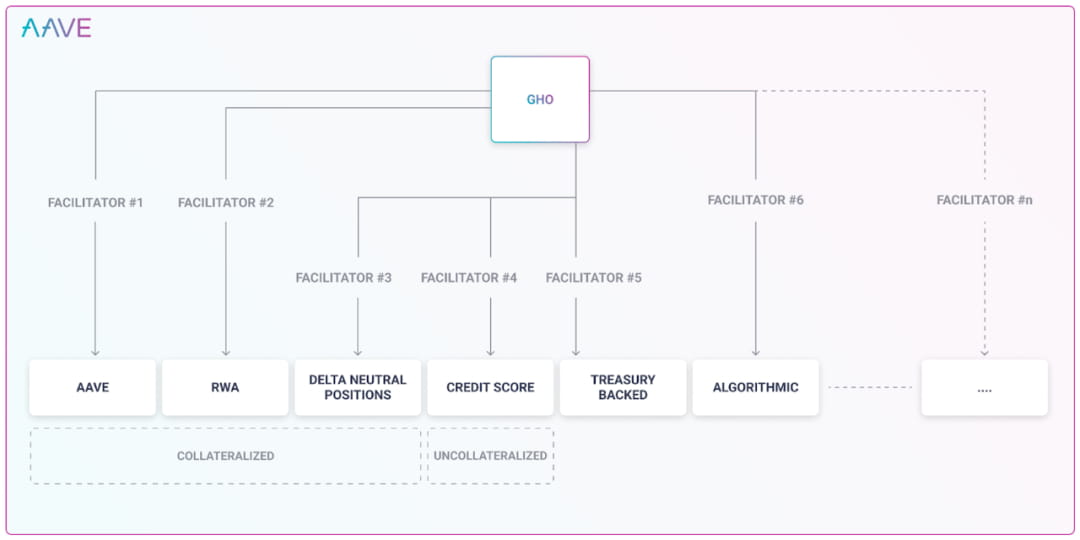

AAVE memiliki sepuluh pengguna aktif teratas di DeFi. Karena sudah lama berkecimpung dalam bisnis peminjaman, AAVE memiliki pemahaman mendalam mengenai agunan dan risiko. Dalam bisnis pinjaman tradisional, AAVE memberikan jenis agunan yang sama dengan batas pinjaman yang berlebihan melalui pembatasan tata kelola. Dalam memperjelas risiko pasar dan risiko likuiditas agunan, komite AAVE tidak memiliki perbedaan dalam mengatur pinjaman tradisional dan pembuatan stablecoin. AAVE dapat menghasilkan koin stabil, yang secara signifikan dapat mengurangi biaya AAVE. Saat merancang GHO, kami mempertimbangkan berbagai cara untuk menghasilkan stablecoin. Hal ini memperluas saluran untuk menghasilkan kredit stablecoin. Seperti disebutkan sebelumnya, jalur stablecoin memiliki keunggulan skala yang jelas. Jika cetak biru AAVE dapat direalisasikan, itu akan sangat menakutkan. Namun dilihat dari cetak birunya, AAVE tidak menganggap sentralisasi sebagai risiko, dan pesaingnya pada akhirnya adalah stablecoin terpusat seperti USDT dan USDC.

Saat ini, untuk peminjaman di AAVE, AAVE perlu membayar biaya kepada penggunanya untuk setiap token yang dipinjamkan. AAVE hanya perlu membayar sejumlah biaya tertentu untuk likuiditas. Ini akan menjadi kesepakatan yang bagus. Beberapa stablecoin hanya perlu membayar 0,5% untuk membentuk kumpulan likuiditas stablecoin di Curve, yang jauh lebih rendah daripada suku bunga deposit stablecoin terendah saat ini yaitu 1,23%-AAVE. Stablecoin GHO yang dibuat oleh AAVE sendiri juga memiliki banyak manfaat, seperti tidak takut akan kehabisan likuiditas. Dalam desain suku bunga AAVE saat ini, ketika token dipinjamkan dalam jumlah besar dan mendekati batasnya, suku bunga akan naik secara signifikan. Ini adalah penghalang yang didirikan untuk mencegah deposan menarik uang tanpa likuiditas, memberikan insentif kepada pengguna untuk membayar kembali atau menyetor untuk menyediakan likuiditas. Dan pinjaman stablecoinnya sendiri tidak dibatasi oleh ukuran brankasnya, juga tidak akan mempengaruhi likuiditas simpanan orang lain.

Raja yang lama dan stabil, MakerDAO menghadapi persaingan yang ketat. Ketika seseorang tidak dapat memenuhi kebutuhannya, membuka Spark untuk menyediakan pinjaman internal, tabungan, dan skenario aplikasi lainnya untuk DAI juga merupakan upaya untuk secara aktif menerobos hambatan skala. Kerugian DAI sangat jelas: MakerDAO melibatkan ATMR. MakerDAO memiliki kemampuan untuk membeli obligasi Treasury AS yang sebenarnya. Apakah itu dibatasi oleh dunia nyata, atau perilaku pembelian obligasi negara di luar rantai tidak dibatasi oleh blockchain, atau ada risiko gagal bayar, DAI yang disediakan oleh MakerDAO, seperti stablecoin terpusat lainnya, tidak lagi tidak dapat dipercaya. koin stabil. Tidak ada perbedaan antara pengguna DAI yang tersegmentasi dan pengguna USDT dan USDC, dan mereka juga merupakan pengguna yang tidak peka terhadap risiko sentralisasi. Menurut keterbukaan MakerDAO sendiri, kerugian bersihnya mencapai US$9,4 juta dalam satu tahun.

Yang paling stabil kedua: FRAX, aset jaminan di belakangnya adalah USDC dan aset derivatif USDC. Risiko sentralisasi FRAX diwarisi dari USDC. Tidak hanya tidak menghilangkan stablecoin terpusat, tetapi juga memiliki asal usul yang sama dengan risiko USDC. FRAX akan menerbitkan tambahan 21,720,976 FXS pada tahun 2022. Jika harga pasar saat ini 9,78, maka FXS setara dengan mengumpulkan US$210 juta dari pasar.

Melihat stablecoin yang sepenuhnya terpusat: Menurut laporan keuangan kuartal keempat Coinbase, laba USDC pada kuartal pertama tahun 2022 akan mencapai US$292 juta. Tether menghasilkan keuntungan sebesar US$700 juta pada kuartal keempat tahun 2022.

Risiko stablecoin adalah agunan tidak dapat menutupi kewajiban dan dipisahkan sepenuhnya, atau agunan dapat sepenuhnya menutupi kewajiban dan dipatok ke dolar AS. Selama mata uang yang stabil tidak sepenuhnya menghilangkan risiko sentralisasi, maka mata uang tersebut sepenuhnya terkena risiko sentralisasi. Mereka juga menghadapi risiko sentralisasi. Di satu sisi, stablecoin terpusat yang tidak menyerah pada algoritma kehilangan uang setiap tahun dengan biaya tinggi dan sulit untuk diperluas skalanya; di sisi lain, stablecoin hipotek yang sepenuhnya terpusat menghasilkan keuntungan setiap tahunnya tahun dan secara bertahap melakukan kanibalisasi pasar. Kesimpulannya jelas. Stablecoin yang sepenuhnya terdesentralisasi memiliki keunggulan yang tak tertandingi dalam hal efisiensi dan ekspansi bisnis. Produk stabil yang bersaing di jalur yang sama hanya akan mati dalam jangka panjang.

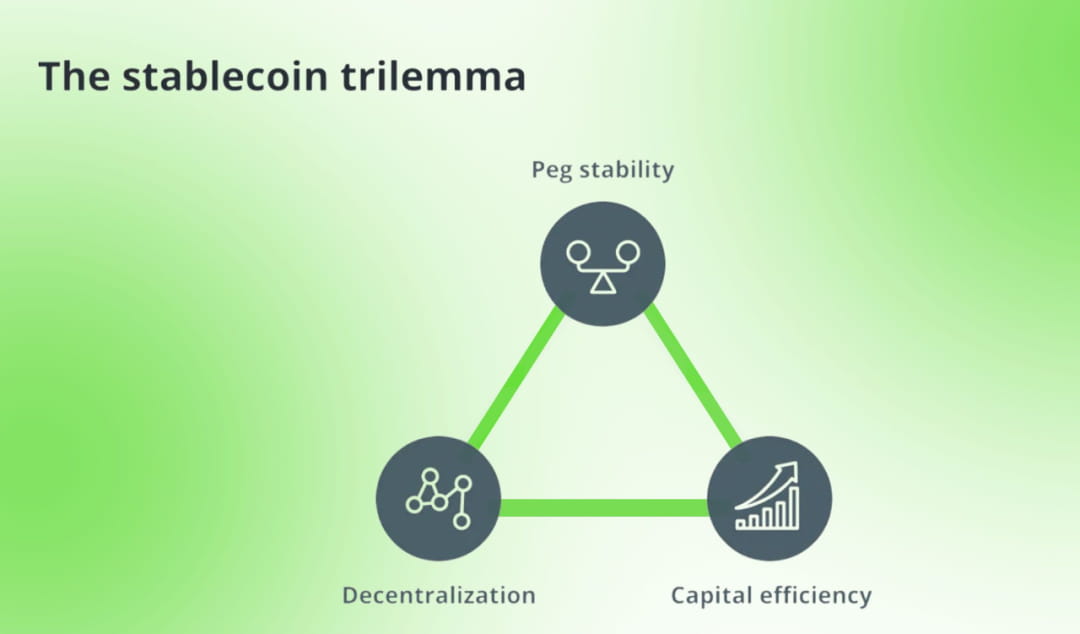

Seseorang meniru segitiga mustahil dari blockchain dan menciptakan trilema untuk stablecoin. Ini mengadu stablecoin dengan jaminan berlebih, stablecoin terpusat, dan stablecoin algoritmik satu sama lain. Penulis menggunakan pencetakan token sebagai batasan sistem stablecoin, dan membagi stablecoin berdasarkan metode pencetakan stablecoin. Efisiensi modalnya hanya tercermin pada aset jaminan yang diperlukan untuk membentuk stablecoin.

Saya setuju dengan kerangka dasar trilema stablecoin. Desentralisasi, keamanan, dan efisiensi selalu menjadi kelemahan produk desentralisasi, yang masing-masing sesuai dengan karakteristik unik stablecoin: desentralisasi, stabilitas, dan efisiensi modal. Perbedaannya adalah sebagai bisnis stablecoin, bersaing untuk mendapatkan legitimasi mata uang dan memperluas skenario penggunaan stablecoin adalah hal yang harus dilakukan oleh proyek stablecoin. Efisiensi modal perlu mencakup skenario ini, itulah sebabnya stablecoin sering kali mensubsidi pasangan perdagangan. Ketika mempertimbangkan efisiensi modal suatu proyek, biaya dan manfaat perlu dipertimbangkan secara holistik. Misalnya: efisiensi penggunaan stETH sebagai jaminan pasti lebih tinggi dibandingkan menggunakan ETH. Dengan cara yang sama, menggunakan Curve untuk membangun likuiditas stablecoin lebih efisien daripada Uni V2. Menemukan pasangan perdagangan yang sangat populer untuk membangun likuiditas lebih kondusif untuk mencapai efisiensi modal daripada membangun likuiditas untuk pasangan perdagangan yang tidak populer.

Desentralisasi yang lengkap dan jalur yang stabil

Saat ini, sebagian besar stablecoin terkontaminasi dengan risiko sentralisasi. Mari kita lihat beberapa proyek stablecoin terdesentralisasi yang tersisa:

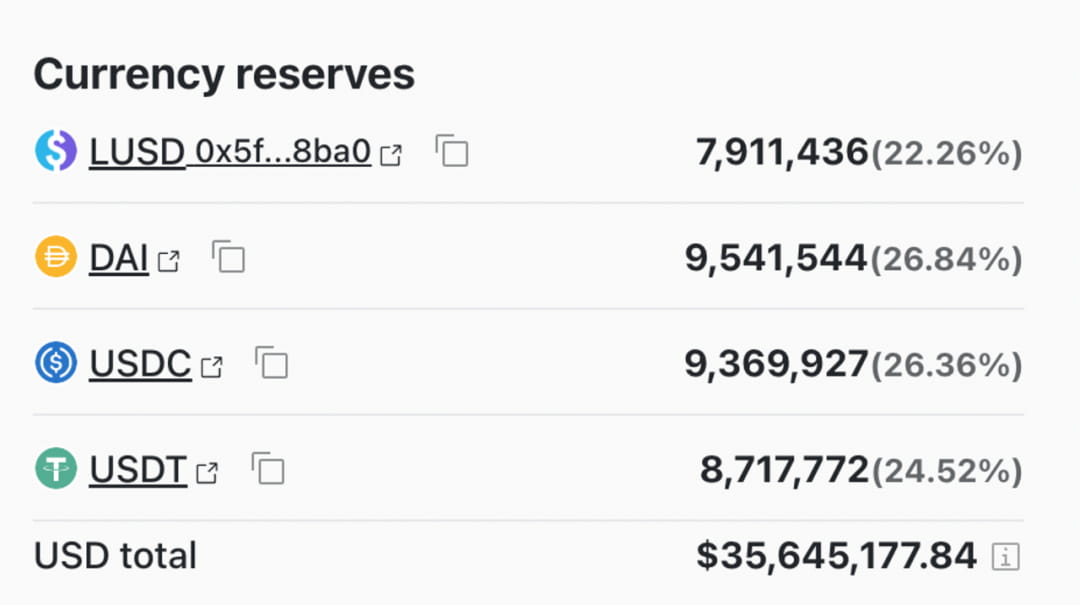

Aset jaminan Liquity hanyalah ETH, dan pasangan perdagangan likuidnya hanya menjadi tolok ukur token terdesentralisasi seperti WBTC dan ETH. Benar-benar terisolasi dari gangguan terpusat. Dalam hal likuidasi, pihaknya mempertimbangkan untuk menyelesaikannya melalui kumpulan likuidasi otomatis untuk mencegah terisinya posisi karena likuiditas yang tidak mencukupi. Namun, Likuiditas relatif tidak stabil dan kurangnya insentif institusional untuk likuiditas LUSD. Proyek tidak memahami bahwa likuiditas stablecoin adalah nilai inti yang disediakan oleh proyek. Distribusi token hampir selesai (91% token telah diterbitkan), namun ukuran pasar masih belum membentuk keunggulan monopoli.

Salah satu hal yang menarik dari desain Liquity adalah terciptanya permintaan tambahan untuk LUSD: LUSD adalah mekanisme jaminan berlebih. Ketika hipotek dilikuidasi, hipotek tersebut dilikuidasi melalui LUSD di kumpulan hipotek ETH dengan harga diskon. Data historis menunjukkan bahwa likuidasi ini bermanfaat bagi para pemangku kepentingan LUSD. Ditambah dengan LQTY penambangan LUSD, 66,8% LUSD memasuki kumpulan hipotek alih-alih dikonversi menjadi stablecoin arus utama lainnya melalui pasangan perdagangan. Oleh karena itu, dalam kumpulan perdagangan Curve, LUSD tidak memiliki “ketidakseimbangan aset” seperti stablecoin kecil lainnya.

Inverse.finance, menggunakan aset terdesentralisasi ETH dan OETH untuk meminjamkan stablecoin USD DOLA sebagai jaminan kredit. Cara yang digunakan juga over-collateralization. Mekanisme stabilisasi harga masih mengandalkan arbitrase dan pengendalian suku bunga. Namun DOLA yang dicetak oleh inverse.finance masih dipatok pada USD, yang merupakan bayangan dolar AS. inverse.finance telah merancang token DBR secara khusus, menggunakan DBR sebagai alat untuk penyelesaian suku bunga. Harga DBR mencerminkan tingkat suku bunga pinjaman DOLA. Munculnya DBR membuat strategi pemberian pinjaman lebih fleksibel dan dapat diubah. Memperhatikan keterbukaan informasi dan keterbukaan dalam desain produk. Pertimbangan seperti ini sering kali hanya diberikan pada proyek berskala besar yang sangat bagus.

DOLA telah merancang model obligasi. Kunci diskon DOLA untuk mendapatkan INV, mata uang platformnya.

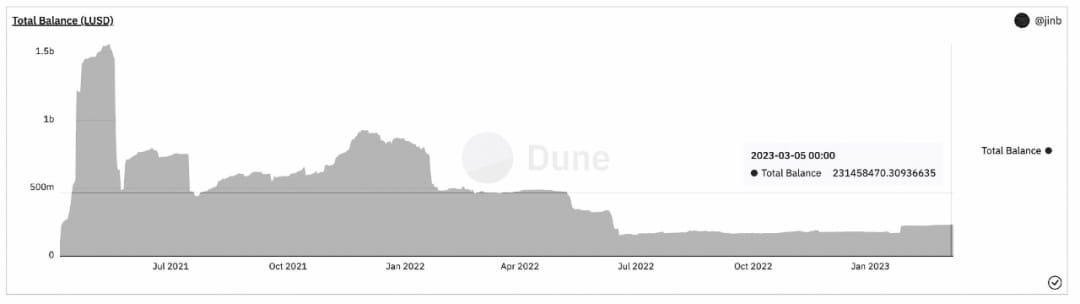

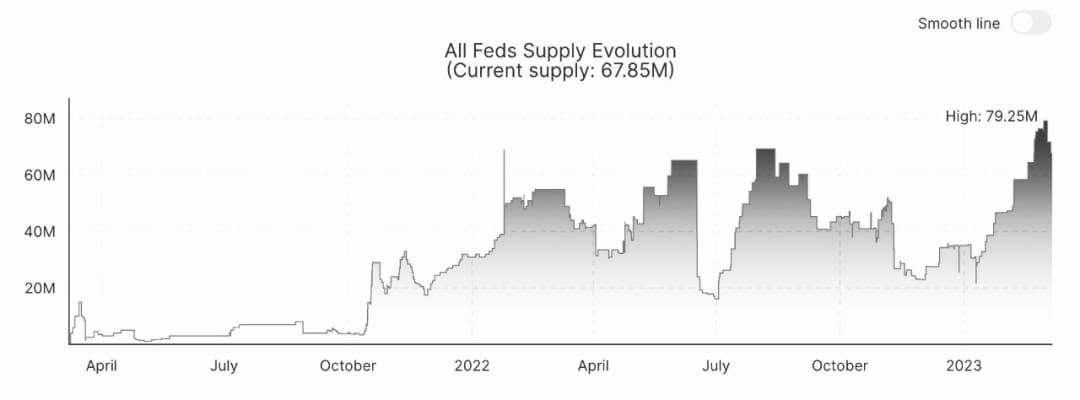

Perubahan skala DOLA:

Kerugian DOLA sangat jelas terlihat, suku bunga pinjamannya mencapai 4,92%, jauh melampaui suku bunga yang diberikan oleh MakerDAO dan lebih tinggi dari LUSD yang dikenal bebas bunga. Oleh karena itu, sulit untuk memperluas skalanya.

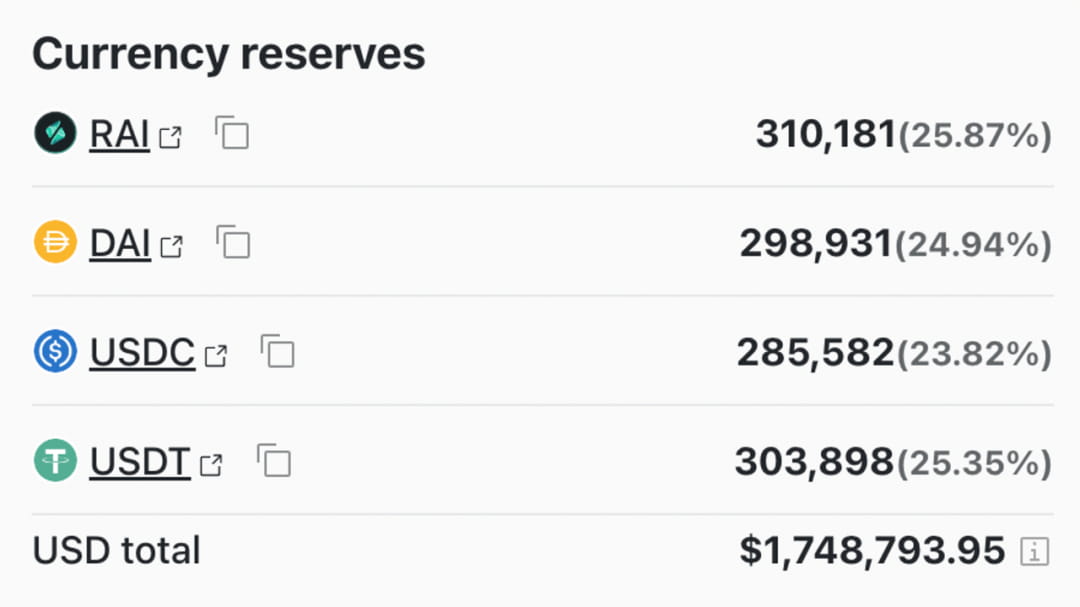

RAI adalah stablecoin yang dicetak dan didukung oleh indeks khusus. RAI menggunakan tingkat penebusan untuk mengatur pasokan stablecoin di pasar, sehingga menjaga harga RAI mendekati harga ideal yang ditetapkan oleh sistem. Harga jangkar RAI lolos dari bayang-bayang dolar AS. Namun, biaya untuk membangun konsensus harga sangatlah tinggi dan harus terdapat dampak yang cukup besar. Dalam desain mekanisme stabilitas, mekanisme jaminan berlebihan yang diterima secara umum oleh pasar belum diadopsi, yang menyebabkan matinya RAI secara bertahap. Namun, sebagai penjelajah radikal stablecoin terdesentralisasi, RAI masih dapat bangkit kembali jika dunia blockchain menghadapi ancaman sentralisasi yang semakin mendesak.

06

Kesimpulannya

Singkatnya, jalur stablecoin, selama tidak sepenuhnya terdesentralisasi, menghadapi risiko sentralisasi sepenuhnya. Di jalur stablecoin yang menghadapi risiko sentralisasi, stablecoin terpusat yang dipimpin oleh USDT dan USDC mendominasi pasar dan telah membentuk struktur industri monopoli yang matang. Dalam stablecoin terdesentralisasi, pertama, pangsa pasarnya kecil, dan pasarnya masih dalam tahap awal pengembangan. Jalannya suram, namun penuh harapan. Kedua, stablecoin terdesentralisasi memiliki pasar yang melekat. Ketiga, stablecoin terdesentralisasi mana pun tidak memiliki keunggulan skala monopoli yang menghalangi pesaing di jalur yang tersegmentasi.

referensi:

https://vitalik.ca/general/2022/05/25/stable.html

https://www.forbes.com/sites/jeffreydorfman/2017/05/17/bitcoin-is-an-asset-not-a-currency/?sh=73beeba42e5b

https://www.tuoluo.cn/article/detail-10093593.html

https://books.google.la/books?hl=id&lr=&id=wWHvAgAAQBAJ&oi=fnd&pg=PP1&dq=Kuno+Mesir+Bahan+dan+Industri&ots=nWxhEHGfAt&sig=cmdQabDZg8xxO_GWoLk8GzOxw5U&redir_esc=y#v=onepage&q= Bahan dan Industri Mesir Kuno&f= PALSU

https://foresightnews.pro/article/detail/22514

https://cointelegraph.com/news/circle-discloses-full-breakdown-of-55-7b-usdc-reserves

https://ethresear.ch/t/who-is-the-moses-parting-the-red-sea-in-algo-stablecoin-after-fei-s-dilemma-gyroscope-or-titi/10246

https://docs.liquity.org/faq/stability-pool-and-liquidations

https://news.marsbit.co/20221212213954752574.html

Uang di Akhir Kerajaan Lama: Kajian Jenis dan Fungsi Token Tanah Liat yang Digunakan Sebagai Uang di Mesir Kuno