Perubahan utama setelah penggabungan Ethereum adalah jaringan konsensusnya akan beralih dari Proof-of-Work ke Proof-of-Stake. Dibandingkan dengan PoW, PoS lebih hemat energi dan meningkatkan skalabilitas Ethereum.

Untuk setiap jaringan Proof-of-Stake, akan ada validator yang bertanggung jawab untuk memeriksa validitas blok baru yang disebarkan melalui jaringan, dan membuat serta menyebarkan blok baru itu sendiri.

Di Ethereum 2.0, untuk menjadi validator, pengguna harus menyetorkan setidaknya 32 ETH ke dalam kontrak pintar. Jaringan Ethereum akan secara acak memilih validator dari para staker ini di setiap epoch (di Ethereum 2.0, akan ada 1 slot = 12 detik, dan 32 slot = 1 epoch). Jika staker bertindak jujur dalam suatu epoch, mereka akan menerima hadiah dalam $ETH dari jaringan.

Namun, baik hadiah maupun prinsip akan dikunci hingga penggabungan. Atau bahkan beberapa bulan setelah penggabungan mengingat fakta bahwa transisi status dan fungsi transaksi tidak akan langsung tersedia setelah penggabungan.

Memperkenalkan Lido

Masalah likuiditas menjadi masalah serius bagi investor yang ingin mendapatkan imbalan yang stabil dan menarik dari Ethereum 2.0 sambil mempertahankan eksposur mereka terhadap hasil dari protokol DeFi lainnya. Selain itu, ada sejumlah besar investor ritel yang tidak dapat memenuhi persyaratan 32ETH.

Lido diperkenalkan untuk mengatasi masalah ini dengan menyediakan likuiditas bagi para staker dan memungkinkan partisipasi dengan jumlah $ETH berapa pun. Untuk setiap $ETH yang dipertaruhkan melalui Lido, staker akan menerima jumlah $stETH yang sama, yang mewakili nilai $ETH yang dipertaruhkan pada rantai beacon. Saldo $stETH akan meningkat seiring dengan hadiah yang diterima di Ethereum 2.0. Pemegang $stETH dapat menukarkan $stETH ke $ETH dengan rasio 1:1 setelah fungsi transaksi tersedia.

Mekanisme ini menjadikan $stETH “mematok” $ETH, dan menyediakan likuiditas bagi para staker sehingga mereka dapat menggunakan $stETH dalam protokol DeFi sebagaimana mereka memegang $ETH.

$stETH Adalah Derivatif

Namun, “Peg” antara $stETH dan $ETH tidak ketat, dan desain sistem Lido jauh dari mekanisme pertukaran antara $UST dan $Luna.

Untuk lebih memahami hubungan antara $stETH dan $ETH, saya akan memperkenalkan pasar Obligasi secara singkat di sini. Dalam keuangan konvensional, perusahaan menggunakan obligasi korporasi untuk mengumpulkan modal dari investor, membayarnya kembali dengan pokok ditambah bunga saat jatuh tempo obligasi. Investor obligasi juga dapat menjual/membeli obligasi di pasar sekunder untuk mendapatkan likuiditas, sehingga harganya dipengaruhi oleh permintaan/likuiditas pasar, bukan penerbit sebelum jatuh tempo.

Secara tradisional, obligasi lebih disukai oleh investor yang menghindari risiko karena obligasi merupakan investasi utang. Karena karakteristik prioritas absolut, perusahaan harus terlebih dahulu melunasi debitur sebelum melunasi pemegang saham preferen dan pemegang saham biasa dalam peristiwa pembubaran atau kebangkrutan. Meskipun tidak ada perlindungan kebangkrutan bagi investor kripto, $stETH memang memberikan peluang investasi yang menghindari risiko karena penggunaan $ETH yang kuat dan reputasi komunitasnya.

Dengan analogi $stETH dengan obligasi, $ETH yang dipertaruhkan adalah pokoknya, APY 4% yang disediakan oleh Lido adalah suku bunga dan protokol DeFi adalah pasar sekunder. Perbedaan utama antara $stETH dan obligasi korporasi adalah tanggal jatuh temponya (gabungan) tidak diketahui. (Bukan obligasi perpetual karena perpetual tidak akan membayar kembali pokok) Jatuh tempo menentukan pengurangan harga obligasi sebagai parameter risiko. Karena investor dapat menebus obligasi untuk pokok ditambah bunga pada saat jatuh tempo, harga obligasi akan mendekati nilai nominalnya seiring waktu mendekati jatuh tempo atau sebaliknya. Ada juga beberapa faktor diskonto lainnya seperti risiko kontrak Lido dan kredibilitas Lido.

$stETH harus selalu dihargai kurang dari $ETH sebelum transaksi berfungsi pada Ethereum 2.0, dan perdagangan pada harga di bawah “paritas”-nya harus diharapkan pada tahap saat ini.

Kita dapat memeriksa kinerja $BETH, proyek serupa yang diperkenalkan oleh Binance beberapa minggu setelah Lido, paritasnya dengan $ETH tidak pernah mencapai 1,0 dalam 15 bulan terakhir.

Ada juga beberapa kekhawatiran tentang $stETH yang "dilepaskan" akan menyebabkan penjualan $ETH. Karena DEX on-chain tidak pernah menjanjikan penggunanya dapat menukarkan $stETH ke $ETH dengan rasio 1:1, harga $stETH akan ditentukan oleh likuiditas pool, bukan algoritma tetap, yang berarti tidak ada cara untuk menghasilkan $stETH dalam jumlah tak terbatas dari mana pun seperti yang dilakukan oleh para pelaku arbitrase terhadap $Luna. Jumlah maksimum $stETH di pasar juga dibatasi oleh total pasokan $ETH. Saya akan menjelaskan lebih lanjut di bagian selanjutnya tentang mengapa harga $stETH tidak akan turun di bawah level tertentu.

Pasar kripto secara umum

Perjuangan 3AC dan Celsius minggu lalu menunjukkan kepada kita kekuatan likuiditas di musim dingin kripto. Ketika FED menaikkan suku bunga acuan tiga perempat poin persentase minggu lalu terhadap inflasi yang sedang meroket saat ini, likuiditas $USD semakin berkurang. Inflasi yang tinggi, suku bunga, dan biaya gas memaksa investor ritel untuk menjual aset berisiko mereka untuk membayar tagihan, dan tekanan jual pada mata uang kripto meningkat secara umum.

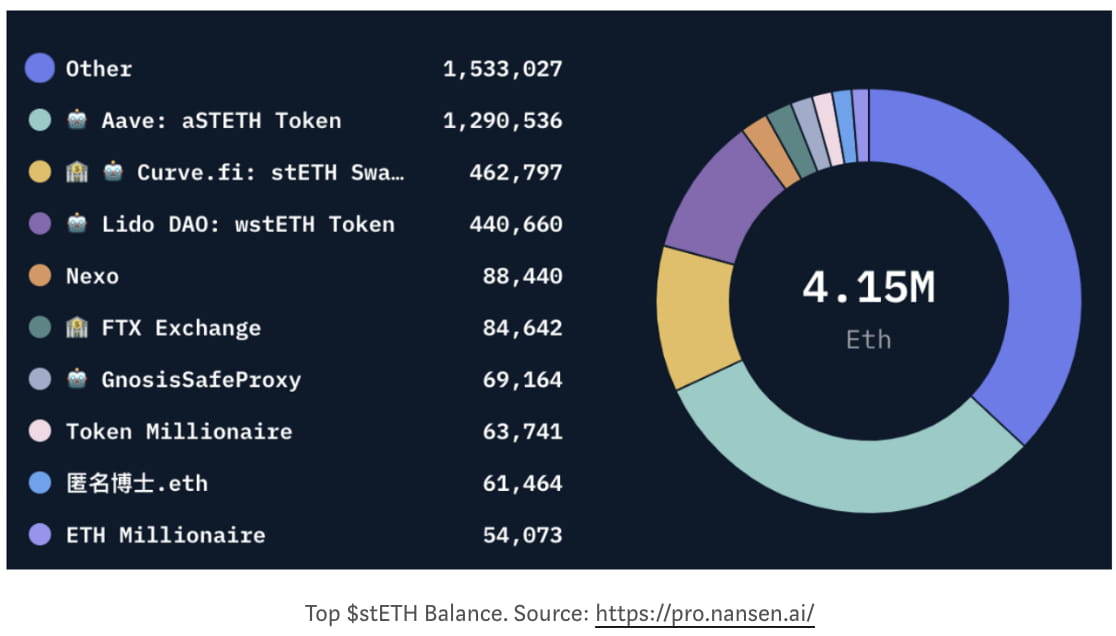

Lembaga harus keluar dari posisi mereka pada aset tidak likuid dan menyiapkan cukup uang tunai untuk menghindari potensi penarikan besar-besaran bank ketika pasar makro menjadi panik. Khususnya $stETH, karena kumpulan likuiditasnya di Curve, Aave, dan Uni sebagian besar dipasok oleh lembaga seperti FTX dan Celsius, lembaga yang keluar dengan mudah menghancurkan paritas harga dalam DEX AMM.

Penurunan harga $stETH juga memicu permintaan margin bagi para staker yang memanfaatkan Aave untuk berulang kali mempertaruhkan ETH ke Lido. Mereka terpaksa menjual mata uang kripto lain dengan harga lebih rendah untuk melunasi utang, atau $stETH mereka akan dilikuidasi dan dibuang ke pasar. Apa pun itu, hal itu akan memberikan tekanan jual lebih besar pada pasar kripto karena sebagian besar $stETH disimpan ke dalam pool Aave.

Dari tingkat makro, pasar keuangan (baik pasar konvensional maupun kripto) sebagian telah bereaksi berlebihan terhadap pengetatan moneter pada bulan lalu dan telah memperkirakan kenaikan suku bunga FED sebesar 75 basis poin pada bulan Juli. Aset berisiko seperti mata uang kripto mungkin menghadapi penurunan lagi pada bulan Juli ketika likuiditas USD sedang mengetat, tetapi independensi FED sekarang tidak dapat dibandingkan dengan momen Volcker. Dengan peringkat persetujuan Biden yang mencapai 36% baru-baru ini (sebagai rekor terendah baru), Demokrat kemungkinan besar akan kehilangan dua majelis dalam pemilihan paruh waktu mendatang. Tekanan politik pada FED mungkin akan segera mengubahnya kembali ke pelonggaran moneter untuk menyenangkan para pemilih. Pasar diperkirakan akan mempertahankan keadaan yang relatif stabil setelah 3 kali kenaikan suku bunga ketika suku bunga mencapai sekitar 3,25%.

Kesimpulan

Sistem Lido/$stETH tidak mendekati Terra, dan $stETH “depeg” harus diharapkan. Penurunan harga $stETH pada dasarnya adalah ketidakseimbangan antara penawaran dan permintaan likuiditas, tetapi harus dipertahankan di atas level premium negatif tertentu karena permintaan ETH masih ada. Tekanan penurunan pasar kripto akan bertahan untuk sementara waktu hingga suku bunga FED mencapai 3% atau tingkat inflasi kembali ke 2%.

Penafian: Riset ini hanya untuk tujuan informasi. Riset ini bukan merupakan saran investasi atau rekomendasi untuk membeli atau menjual investasi apa pun dan tidak boleh digunakan dalam evaluasi manfaat pengambilan keputusan investasi apa pun.

🐦 @SoxPt50

📅 8 Juli 2022