TLDR

Meskipun masa depan game Web3 menjanjikan, ada tanda-tanda cacat dalam pembiayaan token di banyak perusahaan dan proyek. Investasi ekuitas atau investasi campuran mungkin merupakan solusi yang memungkinkan, namun upaya bersama juga tidak tergantikan demi terciptanya lingkungan pasar yang adil.

Status dan Prakiraan Pasar

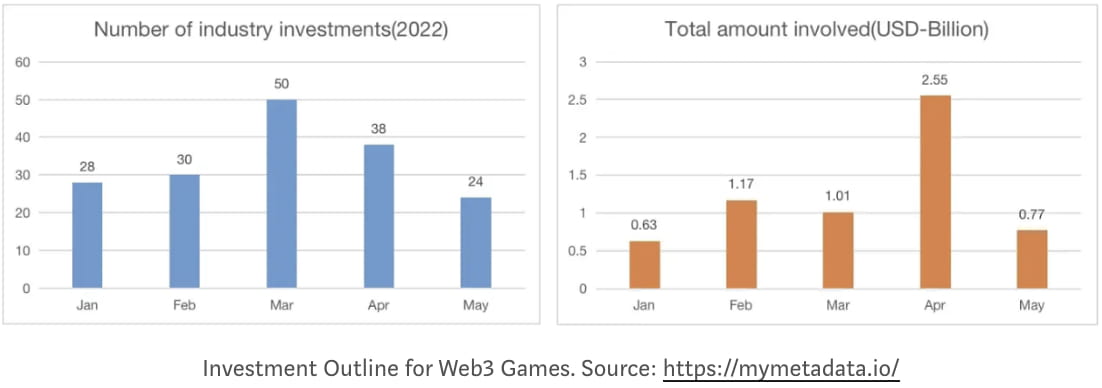

Pada paruh kedua tahun 2021, konsep game/metaverse Web3 mulai muncul, dan profitabilitas jangka pendeknya yang unggul mengalahkan modal dan pengembang game tradisional. Semakin banyak VC yang mencari proyek tahap awal dan berkualitas tinggi di pasar. Selama 5 bulan terakhir tahun ini, institusi VC terkemuka telah berinvestasi di 170 game Web3 dan proyek metaverse, dengan jumlah total 6,13 miliar USD

Proporsi investasi pada game Web3 tetap menonjol selama pasar sedang lesu. Misalnya, a16z meluncurkan dua dana game Web3 pada bulan Mei dan menghasilkan peningkatan hingga 5,1 miliar dolar AS. Perilaku investasi tersebut mewakili sisi optimis dari pasar game Web3.

Seperti yang tersirat dalam konsep kepemilikan di blockchain, sebagian besar game Web3 akan memiliki perekonomian terbuka di mana aset dalam game dapat diperdagangkan di pasar sekunder tanpa izin. Barang virtual dalam game tradisional diperkirakan bernilai $50 miliar dalam industri — jumlah ini sebagian besar mencakup penjualan primer karena perdagangan item game sekunder biasanya dilarang. Pasar gelap untuk item game sekunder diperkirakan [1] menjadi $5 miliar pada tahun 2015.

Menurut Vida Research, game tradisional akan menyatu dengan game Web3, yang akan mempercepat pertumbuhan industri secara keseluruhan dan sifat ekonomi terbuka dari game Web3 akan menarik spekulator/modal finansial, sehingga secara kumulatif meningkatkan ukuran pasar NFT game hingga di atas $100 miliar.

Kelemahan saat ini

Saat ini, sebagian besar metode pembiayaan Web3 di pasar adalah pembiayaan token, termasuk putaran awal dan putaran swasta. Hanya sedikit dari mereka yang melakukan pembiayaan ekuitas dan investasi strategis. Bagi pihak proyek dan pengguna potensial, memang benar bahwa pembiayaan token memiliki beberapa keuntungan, seperti distribusi nilai kepada pemegang, realisasi pendapatan yang cepat, dan lain-lain.

Namun, pembiayaan token juga memiliki beberapa kelemahan, terutama bagi Investor.

Distribusi pendapatan implisit yang kacau

Sebagaimana didefinisikan oleh Indeks Web3 dan FutureMoney Research [2], pendapatan dapat dibagi menjadi Eksplisit dan Implisit. Yang terakhir ini biasanya ditemukan di game x-2-earn dan Web3, yang mirip dengan Pendapatan Sisi Pasokan di Defi, tetapi lebih mirip dengan Penjualan Token. Peserta menggunakan protokol ini untuk memperoleh pendapatan spekulatif dari Token, menyumbangkan “pendapatan” dalam bentuk ETH atau SOL, mendapatkan Token dan menjualnya dengan keuntungan di masa depan.

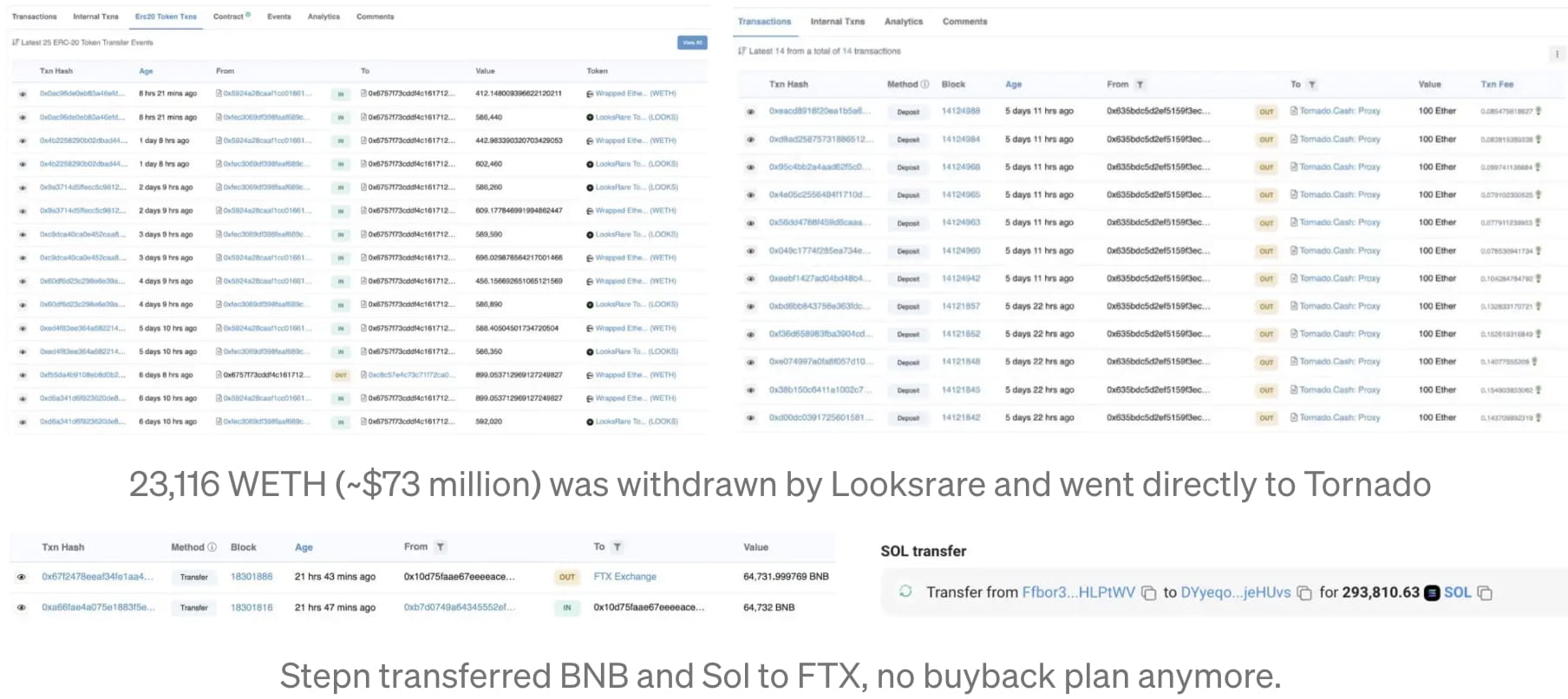

Ada dua contoh umum, LooksRare membebankan biaya transaksi pengguna dalam mata uang ETH [3], dan Stepn membebankan biaya dalam mata uang Sol. Pendapatan implisit ini pada dasarnya adalah penjualan token publik lainnya, yang akan sangat meningkatkan pasokan likuid dari token tata kelola yang dibatasi. Bagi investor, biasanya diperlukan waktu 1–3 tahun untuk membuka kunci token secara linear, sehingga hampir tidak mungkin untuk membagikan bagian keuntungan ini. dan bahkan mengurangi hasil investasi investor itu sendiri.

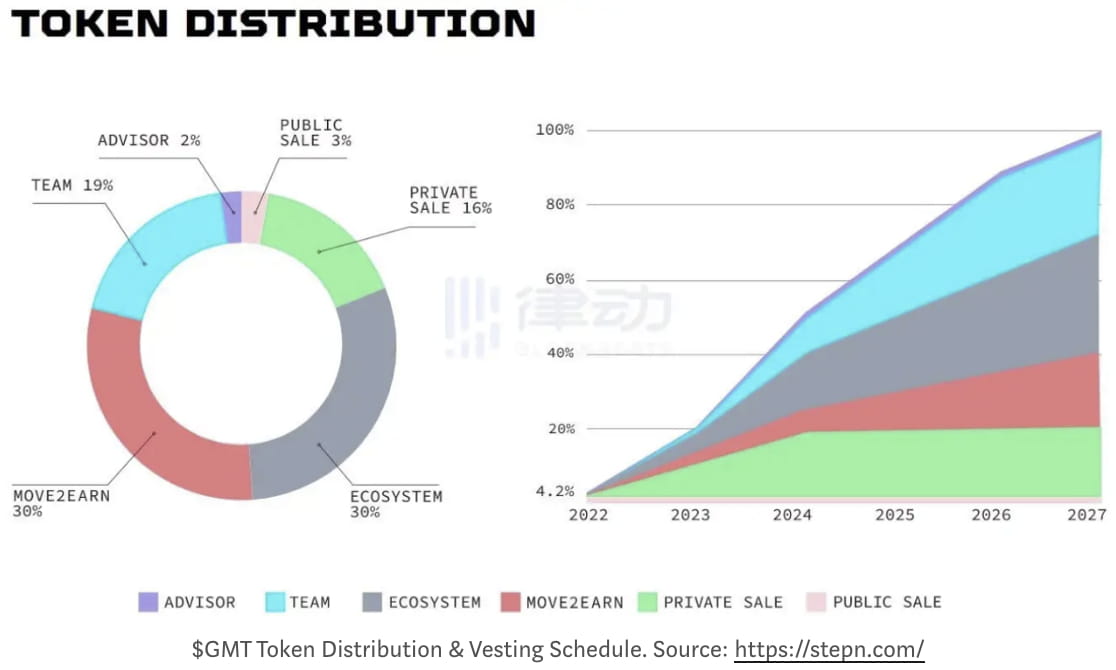

Bagian dari pendapatan ini akan diambil oleh pihak proyek saja. LooksRare melakukan hal ini, sementara Stepn sedikit lebih baik karena mereka mengumumkan rencana pembelian kembali pada kuartal pertama, sayangnya tidak ada tindak lanjut. Pembelian kembali adalah jenis pengembalian nilai yang paling umum bagi pemegang token (termasuk investor awal).

Risiko dari pengungkapan pendapatan tambahan penerbitan

Di bawah sistem token ganda Gamefi, Token Utilitas merupakan pendapatan penting untuk memberi penghargaan kepada pemain. Tidak ada batas atas dan umumnya tidak dibeli kembali. Titik awal dari desain ini bagus dan berguna untuk menjaga stabilitas ekonomi game agar tidak terpengaruh oleh investor.

Di sisi lain juga membawa kuda Troya. Pihak proyek dapat memperdagangkan token utilitas berulang kali melalui beberapa alamat untuk mendapatkan keuntungan besar. Pembuat aturan terpusat tidak diharuskan untuk mengungkapkan arah token Utilitas kepada komunitas atau investor.

Meskipun token tata kelola dirancang untuk deflasi, keuntungan rahasia dari token utilitas akan terus menghilangkan nilai seluruh ekonomi game, dan investor akan tetap berada dalam kegelapan selama ini.

Token mungkin tidak membawa nilai eksternalitas positif

Game adalah industri konsumsi konten, karena nilai akhirnya berasal dari IP. Setiap produk game memiliki siklus hidupnya masing-masing, namun IP dan kemampuan produksi adalah aset inti yang dapat diwariskan. Untuk game Web3 saat ini, sebagian besar token membawa keuntungan dari masing-masing produk, dan tidak dapat diikat dengan IP atau kapasitas produksi.

Dapat dibayangkan bahwa jika suatu produk gagal, token game tersebut akan sulit digunakan kembali, dan keuntungan yang diperoleh investor akan hilang. Sekalipun produk game Web3 sukses, tidak ada nilai IP yang bisa dibagikan oleh investor.

Saran

Investasi ekuitas atau investasi campuran dapat mengatasi permasalahan di atas.

Mengatur distribusi pendapatan yang tidak jelas

Investasi ekuitas biasanya disertai dengan hak dividen. Pendapatan implisit pihak proyek wajib dibagikan kepada investor sesuai aturan tertulis yang jelas.

Sebagai contoh, partner umum a16z David Haber dan Jonathan Lai akan bergabung dengan dewan 「Carry1st」 sebagai pengamat.

Berkomitmen pada kepentingan bersama jangka panjang

Investor memiliki kerja sama jangka panjang dengan pihak proyek melalui ekuitas, yang dapat membantu pengguna mengembangkan dan meningkatkan produk dalam banyak cara.

Investor menggunakan sumber daya mereka sendiri untuk memberikan dukungan hukum, keuangan, teknis, pasar, dan lainnya kepada pihak proyek pada tahap awal. Setelah kesuksesan produk tersebut, pihak proyek juga akan berbagi manfaat eksternal lainnya seperti IP dan konten.

Investasi strategis Binance di Stepn pada bulan April mungkin menginspirasi kita.

Bantu Web3game tumbuh dengan sehat

Dalam kondisi risiko asimetris, sering terjadi fenomena produk buruk yang menggantikan produk baik (Hukum Gresham). Hal ini juga menjadi alasan mengapa sebagian besar game Web3 kini ditujukan untuk pembiayaan dan Ponzi, dan sangat sedikit upaya yang dicurahkan untuk konten dan kesenangan untuk dimainkan.

Sebagai pemrakarsa penting di pasar, investor memiliki tanggung jawab untuk menggunakan solusi yang lebih masuk akal guna mendorong pertumbuhan yang sehat di industri ini.

Tentu saja, ada beberapa perusahaan yang fokus pada produknya sendiri, untuk menghindari nasihat investasi. Beberapa game bagus akan dianalisis secara independen di masa mendatang.

Penafian: Penelitian ini hanya untuk tujuan informasi. Laporan ini bukan merupakan nasihat investasi atau rekomendasi untuk membeli atau menjual investasi apa pun dan tidak boleh digunakan dalam evaluasi manfaat pengambilan keputusan investasi apa pun.

🐦 @Nemo_eth

📅 21 Juni 2022

Referensi:

[1] https://www.mds.deutsche-boerse.com/resource/blob/1335780/224223c1b0e8cf02d8948bcea3258d05/data/Changing-the-game-for-the-world-of-games.pdf

[2] https://mirror.xyz/0xfu.eth

[3] https://thedefiant.io/looksrare-opensea-protocol-revenue