Auteur: Armonio, capitale AC

Résumé:

Dans cet article, nous présentons deux récits interdépendants : le premier décrit l’évolution technologique de la liquidité DeFi, tandis que le second met en évidence l’impact transformateur du troc en chaîne du point de vue de l’histoire économique. En résumé, notre objectif est de confirmer qu’une profonde révolution DeFi est à venir, cela demande juste un peu plus de patience. Les constructeurs visionnaires qui maintiendront le cap seront finalement récompensés par le marché.

Nous avons suivi de près l'évolution du marché des échanges décentralisés (DEX) pour illustrer que l'émergence du troc en chaîne n'est pas un hasard et que le troc en chaîne est un véritable changement de donne. Il représente un chapitre important dans l’histoire des constructeurs Web3. Pour atteindre sa fonctionnalité, il faut beaucoup d’innovation et d’améliorations, non seulement au sein du DEX mais également au niveau de la couche d’infrastructure sous-jacente.

Si le troc en chaîne devient une étape importante de l’histoire, nous pensons que tous les efforts et contributions associés devraient être commémorés de manière appropriée.

1 : Avons-nous perdu le contrôle du rythme de l’industrie de la cryptographie ?

Depuis janvier 2023, Bitcoin a atteint des plus bas et a atteint de nouveaux sommets, sous l’impulsion des approbations des ETF et des attentes d’un nouvel assouplissement quantitatif. Cependant, les prix de la plupart des altcoins ne montrent pas une dynamique à la hausse plus forte que par le passé. Certains investisseurs se moquent de la véritable innovation et considèrent le monde de la cryptographie comme un domaine criminel. Lors de diverses conférences, les initiés de l’industrie ont même fait référence à l’ensemble de l’industrie comme étant semblable aux casinos. De nombreux passionnés de cryptographie se délectent de l’excitation du PvP (joueur contre joueur). Alors que les memecoins ont gagné du terrain au début du marché haussier, les jetons de valeur ont été ignorés par le marché.

Les joueurs vétérans estiment que cette fois, c'est effectivement différent. Certains développeurs sont confus et se demandent si les crypto-monnaies peuvent réellement changer le monde réel. Depuis l’année dernière, de nombreuses personnes se sont tournées vers l’intelligence artificielle, tandis que beaucoup d’autres restent indécis.

Pourquoi le marché des cryptomonnaies est-il différent cette fois-ci ?

Nous ne pouvons pas ignorer l’impact de la cupidité, des intérêts mal alignés, des comportements contraires à l’éthique et de la réflexion à court terme au sein du capital-risque et des équipes. Le marché est depuis longtemps dans une forêt sombre. Il n'y a pas beaucoup de règles pour réglementer les participants autres que le code. Ces problèmes existent depuis longtemps et ne suffisent pas à expliquer la faiblesse de ce marché haussier. Nous proposons donc une raison supplémentaire : l’auto-inflation au sein du marché des cryptomonnaies n’est plus suffisante pour fournir la liquidité nécessaire à notre écosystème cryptographique.

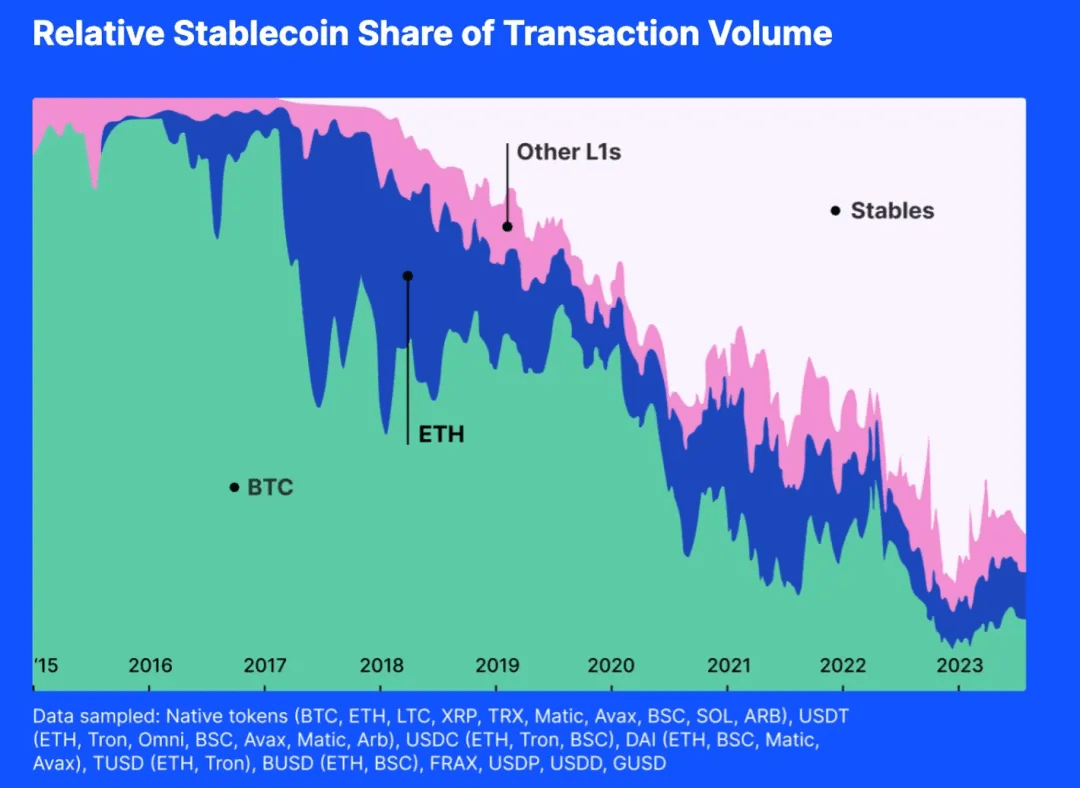

Nous proposons donc une raison supplémentaire : l’auto-inflation au sein du marché des cryptomonnaies n’est plus suffisante pour fournir la liquidité nécessaire à notre écosystème cryptographique. Veuillez regarder l'image ci-dessous :

Le graphique ci-dessus montre l’activité de divers équivalents généraux cryptographiques. Si nous examinons la proportion du volume des transactions, nous pouvons constater qu'au cours des deux dernières années, la grande majorité des transactions ont été des pièces stables en dollars américains. Si la valeur marchande des pièces stables en dollars américains ne peut pas augmenter, à mesure que de nouvelles pièces continuent d'être émises, le pool de liquidités sera vidé.

Et historiquement, les altcoins ont rarement manqué de liquidité depuis que les pièces sont devenues liquides pour d’autres lors des marchés haussiers du Bitcoin et de l’Ethereum. Mais désormais, la plupart des paires de trading sont des pièces stables liées au dollar américain. Même si la valeur du Bitcoin ou de l’Ethereum explose, le statut des pièces stables rend difficile pour BTC et ETH d’injecter des liquidités dans d’autres pièces.

Le pouvoir de fixation des prix des cryptomonnaies tombe entre les mains de Wall Street

Toutes les pièces stables indexées sur l’USD et autres instruments financiers conformes sont des appâts. Les crypto-monnaies suivent l’horloge de Wall Street.

En octobre 2014, Tether a commencé à fournir une monnaie numérique stable capable de combler le fossé entre les crypto-monnaies et les monnaies fiduciaires, offrant ainsi la stabilité des monnaies traditionnelles et la flexibilité des monnaies numériques. Il est désormais devenu le troisième jeton en termes de capitalisation boursière. De plus, l’USDT possède le plus grand nombre de paires de trading de l’indice, 10 fois plus qu’Ethereum ou wBTC.

En septembre 2018, Circle s'est associé à Coinbase pour lancer USD Coin (USDC) dans le cadre du Center Consortium. Il est rattaché au dollar américain, chaque jeton USDC étant rattaché aux réserves en dollars américains selon un ratio de 1:1. En tant que jeton ERC-20, USDC permet des transactions transparentes et une intégration avec diverses applications décentralisées.

Le 10 décembre 2017, le Chicago Board Options Exchange (CBOE) a pris l'initiative de lancer des contrats à terme sur Bitcoin. Même s'ils sont réglés en dollars américains, ils peuvent toujours avoir un impact sur le prix au comptant du Bitcoin, d'autant plus que les positions actuelles de Bitcoin ont été modifiées. représentaient 10% du marché mondial, 28%.

Wall Street affecte non seulement le marché de la cryptographie physiquement, mais aussi psychologiquement. Vous souvenez-vous du moment où nous avons commencé à examiner la position de la Fed, les dépréciations des fiducies de Greyscale, le « dot plot » du FOMC et les flux de trésorerie du BTC-ETF ? Toutes ces informations affectent psychologiquement notre comportement

Les Stablecoins sont un appât lancé par le gouvernement américain, et depuis que nous avons accepté les stablecoins indexés sur le dollar américain comme moyen de fournir des liquidités, ils ont commencé à forger un consensus, remplaçant le rôle de liquidité des jetons crypto-natifs, rivalisant et sapant la crédibilité des autres. jetons, le dollar américain prend progressivement une position dominante sur le marché équivalent universel.

Nous perdons ainsi notre propre rythme de marché.

Je ne blâme pas les pièces stables indexées sur l’USD ; au contraire, c’est une conséquence naturelle d’une concurrence loyale et de choix de marché. Tether et Circle aident les investisseurs à investir directement dans des actifs indexés sur le dollar américain sur la chaîne, leur permettant de supporter des risques égaux à ceux du dollar américain et offrant aux investisseurs plus de choix.

Nous luttons tous contre la mobilité !

2 : La guerre du millénaire contre la liquidité

La liquidité est toujours un réel besoin

La liquidité est une caractéristique fondamentale du marché, et toute innovation susceptible d’améliorer la liquidité du marché constitue un progrès majeur dans l’histoire.

Selon la théorie organisationnelle, un marché est défini comme un environnement structuré dans lequel des biens, des services et des informations sont échangés entre acheteurs et vendeurs. Cet environnement est guidé par des règles, des normes et des institutions établies pour faciliter la coordination, réduire les coûts de transaction et soutenir une interaction économique efficace.

La liquidité est essentielle à l’organisation du marché car elle affecte directement l’efficacité, la stabilité et l’attractivité du marché. Une liquidité élevée réduit les coûts de transaction en minimisant les dérapages et en augmentant le volume des transactions. Les marchés très liquides présentent également une plus grande élasticité des prix, ce qui permet de trouver des informations plus précises sur les prix. L'économie de l'information met l'accent sur le rôle du marché dans la découverte de l'information. Dans un marché idéal, l'information circule librement, permettant aux participants de prendre des décisions éclairées, d'optimiser l'allocation des ressources et d'atteindre des prix d'équilibre. Les marchés très liquides produisent des informations fiables et contribuent à allouer les ressources plus efficacement.

Qu'il s'agisse de l'efficacité de la détermination des prix, de la stabilité et de la résilience des prix ou de la baisse des coûts de transaction, ces caractéristiques renforcent la capacité du marché à attirer les participants. L’amélioration de la liquidité est donc essentielle pour tout marché.

La monnaie était une innovation conçue pour atténuer les problèmes de liquidité.

Sur le plan académique, il existe deux théories dominantes sur l'origine de la monnaie. L'une est que la monnaie est un moyen de transaction pratique et est acceptée par le grand public et les universitaires ; l'autre vient de « La dette : les 5000 premières années » de David Graeber. croyait que la monnaie était issue des relations de dette, mais en même temps il reconnaissait également le rôle de la monnaie en tant qu’équivalent universel.

Outre A History of Money: From Antiquity to the Present de Glyn Davies et Capital: Volume One de Karl Marx, il existe d'autres sources qui défendent des points de vue similaires sur les origines et l'évolution de la monnaie.

Par exemple, Niall Ferguson a souligné dans le livre « The Rise of Money : A History of World Finance » que le développement de la monnaie est également né du besoin de la société d'un système d'échange efficace. Il a commencé avec le troc et a progressivement évolué vers l'utilisation des valeurs intrinsèques. valeur. Un système d’éléments plus complexe.

De même, dans Money: The Unauthorized Biography de Felix Martin, l'auteur parle également du concept de l'argent en tant que technologie sociale qui s'est développée à partir de la nécessité d'un système d'échange plus efficace. Martin, comme Marx, croyait que l’argent était un équivalent universel né comme marchandise courante à l’ère du troc.

Enfin, l'ouvrage de David Graeber, Debt: The First 5,000 Years, offre une perspective unique, affirmant que la monnaie a évolué à partir de systèmes de dette et d'obligations antérieurs à l'invention de la monnaie elle-même. Cependant, le point de vue de Graeber reste cohérent avec l'idée fondamentale selon laquelle la monnaie a été créée comme un équivalent universel pour faciliter l'échange de biens et de services.

Ces sources soulignent en outre le rôle de la monnaie comme moyen d’échange, faisant écho aux vues de Davis et de Marx.

En résumé, le consensus académique sur la monnaie est que la fonction de la monnaie après sa naissance est un équivalent général et un produit qui résout la liquidité du marché. La différence réside dans le fait que le point de départ du porteur de devises soit les matières premières ou la dette.

En résumé, la monnaie est la réponse de l’élite ancienne au problème de la liquidité du marché, avant l’émergence de l’Internet de la valeur. La monnaie n’est qu’un moyen d’augmenter la liquidité.

Dans le passé, les forces anciennes qui assimilaient la monnaie à la liquidité essayaient rarement d'améliorer la structure organisationnelle du marché pour obtenir de meilleures conditions de liquidité. Elles n'ont jamais envisagé la liquidité du marché sans monnaie. C'est peut-être parce qu'ils sont comme des puces piégées si longtemps dans une boîte couverte qu'ils oublient à quelle hauteur ils peuvent sauter.

DEX : Le pouvoir du changement

L’objectif principal de tout marché est de fournir les prix les plus précis et l’allocation des ressources la plus efficace. Chaque composant, mécanisme et structure est conçu pour atteindre cet objectif. Depuis l’Antiquité, les humains ont continuellement créé de nouvelles façons d’améliorer l’efficacité du marché.

Les marchés ont radicalement changé au fil des siècles. Le mécanisme de génération des prix a subi plusieurs améliorations. Pour répondre aux différents besoins économiques, les marchés ont développé diverses procédures de règlement, telles que les marchés de concessionnaires, les marchés axés sur les ordres, les marchés de courtage et les marchés de dark pool.

Avec l’avènement de la technologie blockchain, nous rencontrons de nouvelles limites et des solutions viables aux anciens jeux de liquidité. Nous devons créer des moyens innovants pour répondre aux besoins d’échange et fournir des liquidités aux jetons.

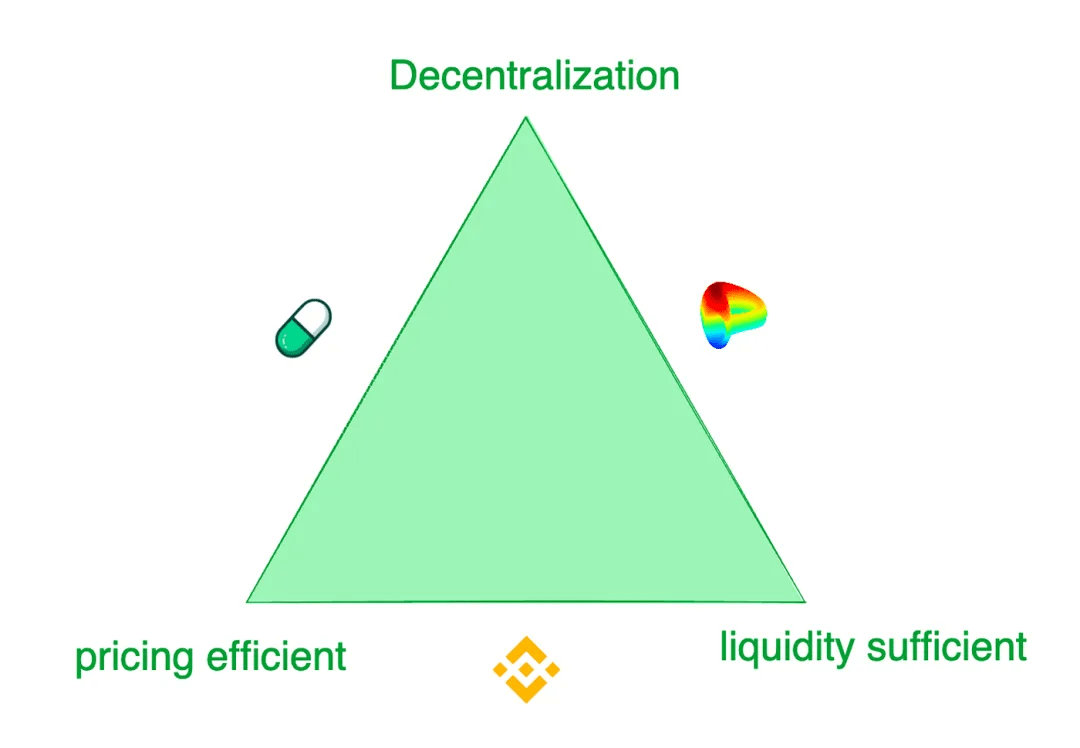

Pour résumer, les échanges de jetons contemporains sont confrontés à un trilemme : 1) une liquidité suffisante, 2) une tarification efficace et 3) une décentralisation.

Si les bourses centralisées comme Binance offrent la meilleure expérience de trading, elles sont également confrontées à des risques tels que la fraude et le monopole. En revanche, les bourses décentralisées répondent à différents scénarios de demande. Par exemple, Pump.fun propose des courbes d'offre de jetons extrêmement sensibles, tandis que Curve offre la meilleure liquidité dans la plupart des cas, plutôt que la sensibilité à la découverte des prix. Ces bourses adoptent différents modèles pour répondre aux préférences commerciales de leurs différents clients cibles.

Tentatives de création de liquidité en chaîne

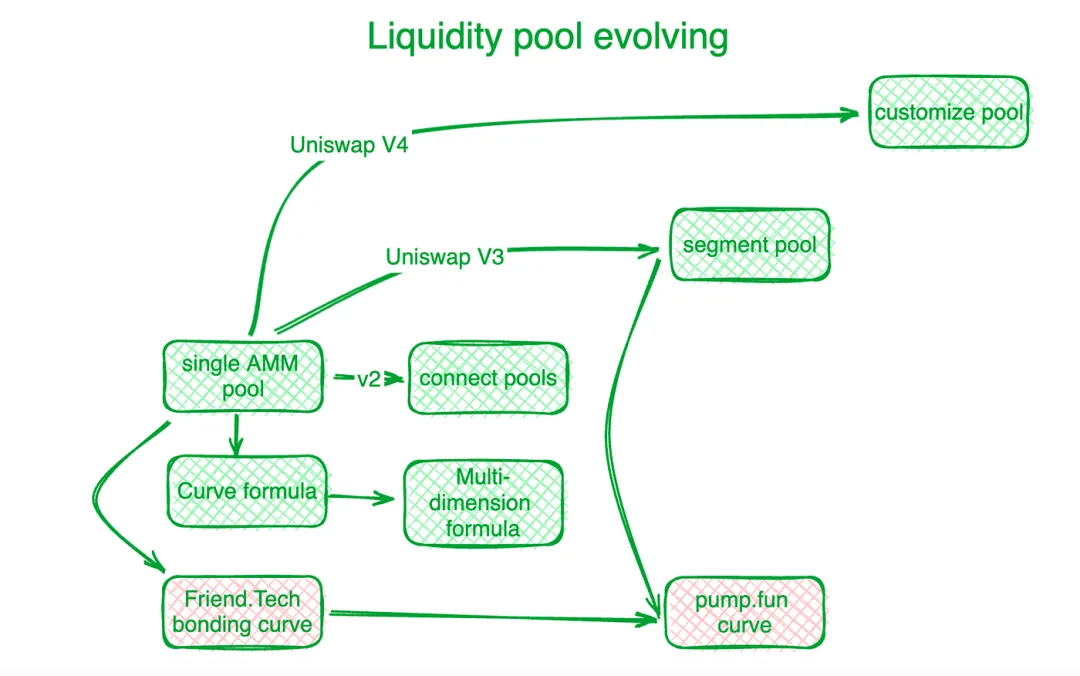

Les bourses décentralisées ont fait des progrès significatifs dans la résolution de ce trilemme et d’autres défis commerciaux en chaîne grâce à des solutions innovantes. Uniswap est la référence dans ce segment industriel. L’innovation de la courbe de liaison marque le début d’une nouvelle ère. Avant la courbe « X*Y=C » d'Uniswap, les bourses décentralisées utilisaient des carnets de commandes pour régler la demande de trading en chaîne. Les teneurs de marché automatisés (AMM) ultérieurs ont suivi l’exemple d’Uniswap et ont créé des pools de liquidités. Dans Uniswap V2, la liquidité des différents pools de paires de trading est connectée de manière algorithmique. Uniswap V3 introduit des pools de liquidité segmentés, permettant aux utilisateurs de définir les zones de prix dans lesquelles ils souhaitent fournir des liquidités. Uniswap V4 va plus loin en fournissant des solutions personnalisées pour les pools de liquidités.

Curve Protocol, spécialisé dans le trading de pièces stables, a développé sa propre courbe de liquidité d'offre pour fournir plus de liquidité symbolique autour d'un point d'équilibre prédéterminé. Pour relever les défis des pools de liquidité fédérés, Curve Protocol a inventé une formule multidimensionnelle qui permet aux utilisateurs de miser plus de deux jetons dans un pool de liquidité, partageant ainsi la liquidité entre tous les jetons du pool. Dans la pratique, les bourses centralisées (CEX) présentent une meilleure liquidité et une meilleure efficacité de tarification. Les systèmes de tarification en chaîne sont généralement à la traîne par rapport au CEX hors chaîne. Hashflow a construit un pool de teneurs de marché professionnels (PMM) avec l'aide d'oracles pour connecter les liquidités en chaîne et hors chaîne.

Cependant, pour les jetons à petite échelle, les courbes de liaison traditionnelles sont coûteuses. http://Friend.tech a conçu une courbe d'obligations plus raide pour accueillir les petits investisseurs qui préfèrent les augmentations de prix à une liquidité abondante. À mesure que la valeur du jeton augmente, les préférences des investisseurs se tournent vers la liquidité. Inspiré par cela, Pump.fun utilise une courbe raide lorsque la valeur du jeton est faible, mais à mesure que la valeur augmente, la courbe se transforme en une pente différente ou même en une courbe différente.

MEV, la course à la liquidité on-chain

MEV est un autre terrain de jeu pour les échanges décentralisés.

La valeur maximale extractible (MEV) fait référence au profit qu'un mineur ou un validateur réalise grâce à sa capacité à inclure, exclure ou réorganiser arbitrairement les transactions dans les blocs qu'ils génèrent. Cela peut être considéré comme un coût de liquidité. Dans un pool de liquidité, chaque jeton échangeable (liquidité) est distribué selon une échelle de prix et la liquidité pour chaque fourchette de prix est limitée. Ceux qui sont en mesure d’interagir plus tôt avec les contrats de pool de liquidité obtiennent un avantage en obtenant de meilleurs prix. En ce sens, MEV est intrinsèquement lié aux problématiques de liquidité.

La manifestation du MEV dans les échanges décentralisés est d'obtenir une liquidité favorable en triant les transactions. Cette concurrence améliore l’efficacité des transactions en chaîne, mais nuit également aux intérêts de toutes les parties. Afin de conserver autant de valeur de transaction que possible sur les échanges décentralisés et de la restituer plus complètement aux participants, les développeurs ont construit des algorithmes et des mécanismes au niveau des applications pour intercepter le MEV généré par les transactions.

En tant que vétéran dans le domaine de la gestion MEV, Flashbots se concentre sur la répartition des revenus des nœuds. Afin de garantir la transparence et l'efficacité de l'allocation des MEV, ils ont mis en place un système d'enchères MEV au niveau des nœuds. Eden Network poursuit des objectifs similaires. KeeperDAO combine le retrait et le jalonnement du MEV, permettant aux participants de bénéficier du MEV tout en protégeant les utilisateurs de ses conséquences négatives. Jito Labs, un projet de jalonnement de liquidité sur le réseau Solana, résout également ce problème.

Les projets menés par Cow Protocol, notamment UniswapX, 1inch Protocol Fusion, etc., utilisent tous les droits d'interaction aux enchères pour conserver MEV dans le processus de transaction au lieu de le migrer vers le niveau de comptabilité des nœuds. L'interception de MEV protège les traders actifs et les pools de liquidités AMM, éliminant ainsi le dilemme précédent de la corruption des nœuds DEX et de la perte de MEV.

La décentralisation des liquidités appelle des agents à résoudre les problèmes

Comme mentionné précédemment, la liquidité des jetons est dispersée dans divers pools personnalisés contrôlés par différents protocoles sur différentes blockchains ou solutions de couche 2. Polygon propose le concept de couche d'agrégation pour collecter les liquidités de différentes couches. Initialement, un certain nombre d’agrégateurs d’échanges décentralisés (DEX) ont vu le jour pour consolider la liquidité de ces différents pools. Cependant, une fois qu’un trafic suffisant a été accumulé, une approche plus efficace consiste à créer des plateformes favorisant la concurrence, telles que 1inch et Cow Protocol.

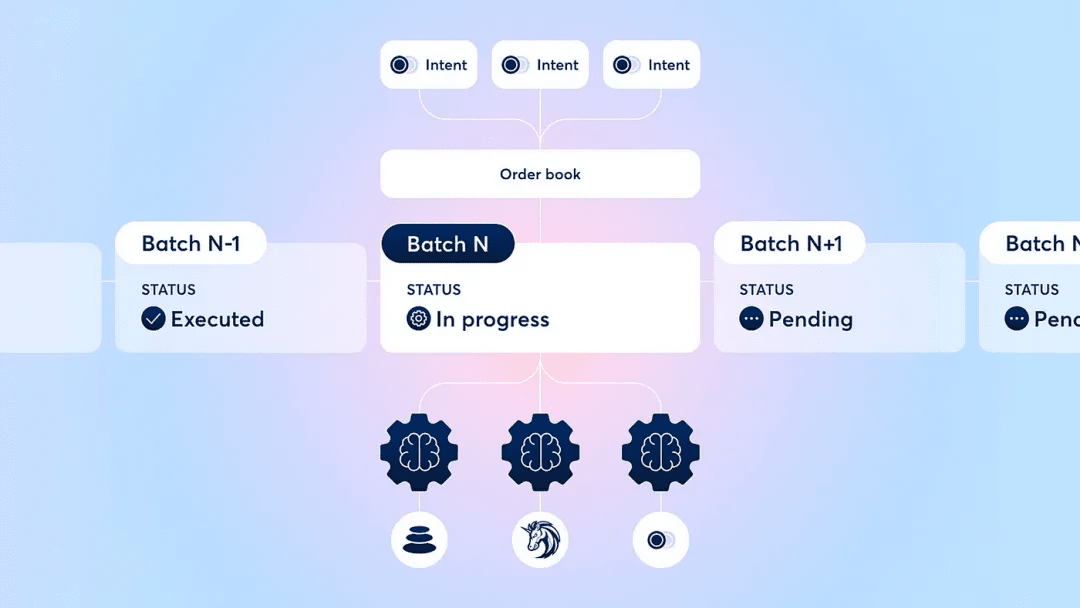

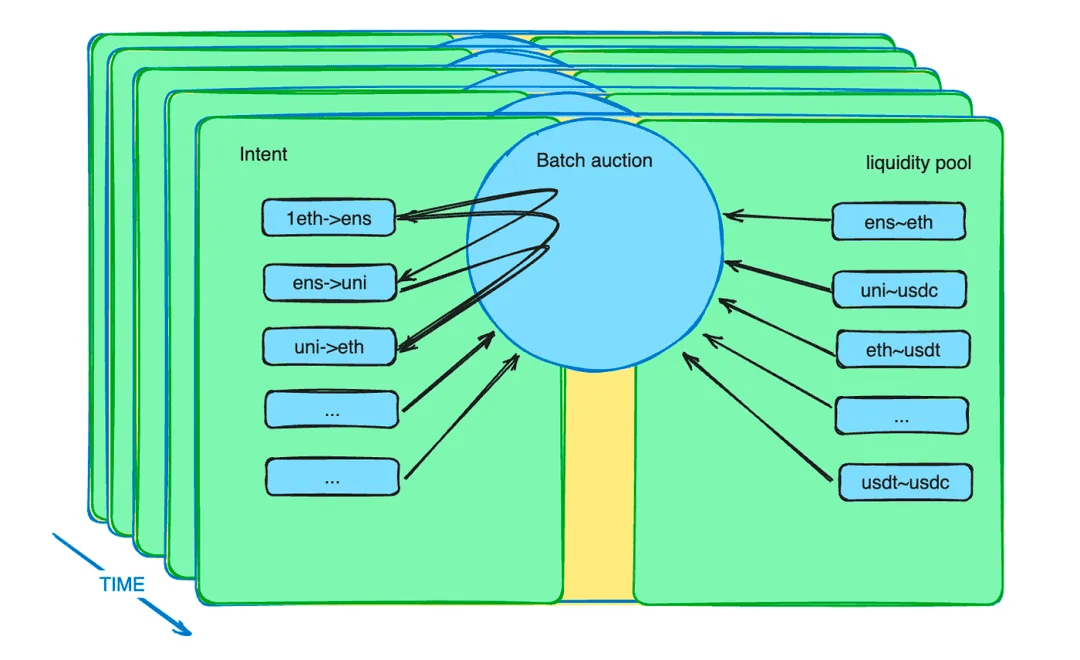

De plus, le mécanisme d’enchères par lots renforce le rôle des agents. Il introduit un nouveau mécanisme de marché pour atténuer les contraintes de liquidité. En effet, les traders peuvent passer des ordres à un prix limité dans un délai déterminé. Le contrat intelligent d’enchères par lots collecte ces commandes et les regroupe en un lot. Les contrats intelligents permettent alors aux agents d'enchérir sur ces lots. L'agent qui propose le meilleur prix a la possibilité de régler toutes les transactions potentielles au sein du lot.

Description du mécanisme d'enchères par lots du protocole CoW

Enchères par lots : le maître du développement DEX

Après des années de développement de DEX, le secteur a adopté des méthodes telles que le traitement par lots, les enchères et l'appariement des ordres pour optimiser les résultats des transactions pour tous les participants. Les mises en œuvre spécifiques des mécanismes d'enchères varient, mais en général, elles transfèrent la complexité de l'optimisation des résultats des échanges aux participants professionnels et réattribuent le reste à des échangeurs relativement immatures.

Ce type d'enchères peut résoudre de nombreuses difficultés DEX à bien des égards.

En plus de la réallocation des MEV mentionnée dans la section précédente, les enchères par lots peuvent faire bien plus que cela. Ce que le trader envoie au contrat intelligent n’est pas une instruction, mais une intention. Cette intention peut durer plusieurs minutes. Ces intentions sont regroupées dans un lot et des recommandations sont adressées à un ensemble concurrent d'agents spécifiques aux transactions. Nous savons qu’avec un grand nombre d’intentions et des pools de liquidités variés, l’optimisation est un problème difficile. Laissez les professionnels faire des choses professionnelles, ce qui peut améliorer l’efficacité du système.

Les enchères par lots maximisent leur efficacité en termes de valeur en sacrifiant l'efficacité du temps (chaque intention de transaction dure quelques minutes par défaut), formant ainsi une concurrence différenciée avec CEX.

sans parler de? Le troc renaît ! !

3 : Le troc revient sur scène

Ancêtre de toutes les cryptomonnaies, Bitcoin se définit comme une monnaie. Les marchés décentralisés sont un domaine émergent sans contraintes de consensus claires. Le troc est un mode d’échange natif des cryptomonnaies qui s’intègre naturellement dans cet environnement.

Les échanges décentralisés (DEX) sont souvent appelés plateformes « d'échange ». Il n’existe pas de rôles prédéterminés universellement équivalents dans son modèle commercial. Les traders ne sont pas obligés d’utiliser des monnaies fiduciaires ou des pièces stables comme intermédiaires. Au niveau du pool de liquidité, toute paire de trading est autorisée. Les traders peuvent utiliser n'importe quel jeton de leur choix en échange d'autres jetons et supporter le coût des inefficacités de liquidité.

Cependant, s’appuyer uniquement sur des pools de liquidités pour le troc présente des limites importantes. Il n'y a pas assez de paires pour tous les types d'opérations de troc. En raison de la structure du pool de liquidité, le déploiement des liquidités prend du temps et il est difficile de trouver le prix d’équilibre. En conséquence, la liquidité doit être déployée sur une gamme de prix plus large, ce qui peut conduire à une pénurie par rapport à la demande prévue pour une durée limitée. C’est là que les enchères d’intention et de volume entrent en jeu.

On suppose qu'il existe de multiples intentions de négociation potentielles qui satisfont les besoins de chacun, complétées par la liquidité du pool de financement. Dans ce cas, le troc reviendra sur le marché dans un état plus efficace. À mesure que l’évolutivité de l’infrastructure Web3 augmente et que de plus en plus de produits et d’instruments financiers sont ajoutés au Web3, les contrats intelligents d’enchères par lots captureront des milliers, voire des millions d’intentions de transaction par seconde. N'importe quel jeton peut être utilisé comme moyen de liquider d'autres jetons. Nous serons libérés des contraintes de liquidité imposées par le dollar américain dans un contexte commun.

Enchères groupées : la clé du troc en chaîne

La résurgence du troc représente une renaissance, répondant aux demandes du marché.

Historiquement, lorsque la monnaie a été inventée, les commerçants avaient du mal à trouver des opportunités de troc direct répondant à leurs besoins immédiats. Ils échangent donc des biens contre un équivalent universel (l’argent), puis achètent ce dont ils ont réellement besoin dans une autre transaction. Une fois que ce modèle d’échange serait largement accepté, le véritable troc serait divisé en au moins deux étapes, et le marché du troc direct serait complètement remplacé.

Aujourd’hui, la demande de troc en chaîne existe sous la forme d’intentions à court terme. Le contrat intelligent d’enchères par lots collecte ces intentions. N'importe qui, qu'il s'agisse d'un humain ou d'un agent IA, peut remplir l'intégralité des exigences de transaction à condition de proposer la meilleure offre. Si les intentions correspondent, il ne sera pas nécessaire d’avoir un stablecoin indexé sur l’USD. Les jetons conservent leur utilité et partagent la liquidité comme avant. Cette correspondance des besoins de troc est basée sur le marché mondial et sur des capacités de mise en correspondance d'informations plus fortes, et constitue une extension de la tradition culturelle du troc de crypto-monnaie.

À court terme, l’existence de la période d’intention permet aux arbitragistes de transférer des liquidités d’une chaîne à l’autre et de la chaîne à la chaîne. Par exemple, un algorithme qui détecte les écarts de prix entre différentes chaînes ou entre DEX et CEX pourrait acheter à un prix inférieur et vendre à un prix plus élevé sur une période de temps définie. Cela peut nécessiter le recours à des instruments financiers pour couvrir les risques de marché afin d'atteindre un statut sans risque. Cependant, à l’avenir, lorsque les transactions en chaîne, hors chaîne et inter-chaînes pourront être synchronisées, toutes les transactions pourront être exécutées simultanément. Cela élimine le coût du risque et offre aux traders la meilleure expérience.

Pourquoi le troc dans le cadre d'enchères par lots est-il une étape importante dans l'ère DEX ?

La raison est simple. Si l’on revient sur l’histoire de la monnaie, le droit de frapper de la monnaie était initialement privé. Selon Dette : les 5 000 premières années, la dette peut être personnelle. Même à l'époque moderne, comme l'explique en détail « Une histoire monétaire des États-Unis, 1867-1960 », les particuliers étaient autrefois capables de frapper des pièces d'argent. Aujourd’hui, cependant, tous les crédits sont émis par la Réserve fédérale. Même le Bitcoin est libellé en dollars, ce qui est le malheur de l’époque. Le dollar américain a éclipsé les crypto-monnaies. Le troc offre une opportunité de retrouver cette position, tant est l'importance de l'époque de la Renaissance du troc.

Le développement des échanges décentralisés (DEX) nous donne la certitude que nous pourrons à terme dépasser les échanges centralisés (CEX). Au cours du dernier été DeFi, il était largement admis que DEX dépasserait CEX en temps voulu. Combien de personnes ont encore cette croyance aujourd’hui ? Si l’on étudie le développement des DEX, l’introduction des enchères par lots n’est pas un hasard. Il s’agit d’une étape réfléchie vers la résolution du problème de liquidité et d’un résultat progressif de l’itération technologique continue de DEX. Les DEX évoluent d'un simple pool de liquidité à un système de liquidité complet avec différents rôles de participant, des composants spécialisés et une composabilité sans autorisation. Ces progrès ont été réalisés grâce aux efforts de nos prédécesseurs. Assouplir les contraintes de temps et créer des conditions différentes des échanges centralisés nous permet de voir plus de possibilités. Cela m'a même redonné confiance que DEX surpassera CEX.

Un cycle économique est passé, et bien que les géants DeFi restent inchangés à l’extérieur, ils ont subi une transformation en interne. Les enchères par lots constituent une étape importante, aussi importante que l’invention des pools de liquidité. Je crois qu'ils peuvent réaliser le rêve de DEX dépassant CEX. Lorsque le troc redeviendra le mode d’échange dominant, nous pourrons reprendre le contrôle du rythme de nos propres marchés.

post-scriptum :

En discutant de l'avenir avec de nombreux leaders de l'industrie, j'ai constaté qu'il existe une confusion généralisée sur le marché, qui ne prête pas attention à la technologie, ce qui entraîne un manque de confiance général.

Je me souviens encore qu'à la fin de 2018 et au début de 2019, en mangeant une fondue à Chengdu, j'ai discuté avec un ami du brillant avenir de DeFi et d'Ethereum. Il a parlé avec enthousiasme de l'avenir de DeFi et d'Ethereum, même si le Le prix de l’ETH à cette époque était inférieur à 90 $, mais ses yeux brillaient d’enthousiasme.

Pensez-y, quand le développement de l’industrie a-t-il été défini par les portefeuilles des spéculateurs ?

Les échanges décentralisés (DEX) ne représentent qu’une petite partie de la vaste industrie DeFi. Si nous y regardons de plus près, nous verrons des progrès significatifs et passionnants se produire dans DeFi, et même dans d’autres domaines. Tant que la technologie continue de progresser et de se développer sans jamais s’arrêter, de quoi d’autre devons-nous nous inquiéter ? Les rêves deviendront certainement réalité.

À tous les bâtisseurs de l'industrie qui vont de l'avant, je n'ai qu'une seule phrase tirée d'un ancien poème chinois : « Ne vous inquiétez pas de ne pas avoir d'amis sur la route. Personne au monde ne vous connaît.

Grâce à l'aide de @Jialin et aux encouragements de @NewMingshiS, @0xNought, l'observateur a réalisé le dernier enregistrement d'observation de ce voyage à Amed Bay Beach à Bali.

Références :

1. La dette : les 5000 premières années

2. L'argent : la biographie non autorisée

3. L'ascension de l'argent : une histoire financière du monde

4. Une histoire de l'argent : de l'Antiquité à nos jours

5.La capitale

6. L'avenir de la conception des stablecoins

https://www.fixing.finance/report/the-future-of-stablecoin-design

7. Uniswap Labs et Across proposent une norme pour les intentions inter-chaînes

https://blog.uniswap.org/uniswap-labs-and-across-propose-standard-for-cross-chain-intents

8. Comprendre les enchères par lots

https://blog.cow.fi/understanding-batch-auctions-89f0f85e6c49#:~:text=Une enchère par lots est une règle qui empêche les attaques MEV.

9. Présentation d'Uniswap v2

https://blog.uniswap.org/uniswap-v2

10. Présentation d'Uniswap v3

https://blog.uniswap.org/uniswap-v3

11. Blockchains agrégées : une nouvelle thèse

https://polygon.technology/blog/aggregated-blockchains-a-new-thesis

12. Une plongée en profondeur dans 1inch Fusion

https://blog.1inch.io/a-deep-dive-into-1inch-fusion/

13. La priorité est tout ce dont vous avez besoin

https://www.paradigm.xyz/2024/06/priority-is-all-you-need

14. Quantification de l'amélioration des prix dans les enchères de flux d'ordres

https://blog.uniswap.org/UniswapX_PI.pdf