Bien que la déclaration de Powell indique qu'il n'y aura peut-être plus de hausse des taux d'intérêt, le maintien de taux d'intérêt élevés deviendra un « plafond de liquidité » qui sera temporairement difficile à pénétrer sur le marché de la cryptographie, et les comportements de couverture des teneurs de marché et des commerçants réprimeront davantage la volatilité du marché, rendant le "plafond" de plus en plus épais. Étant donné qu'août est les « vacances d'été » de la Fed, la faible volatilité des prix du BTC et de l'ETH pourrait se poursuivre tout au long de l'été. Cependant, l'environnement de marché actuel est sans aucun doute un « happy hour » pour les stratégies de revenus passifs, en particulier celles basées sur la vente de volatilité.

La situation ne va pas empirer, mais elle a encore moins de chances de s’améliorer

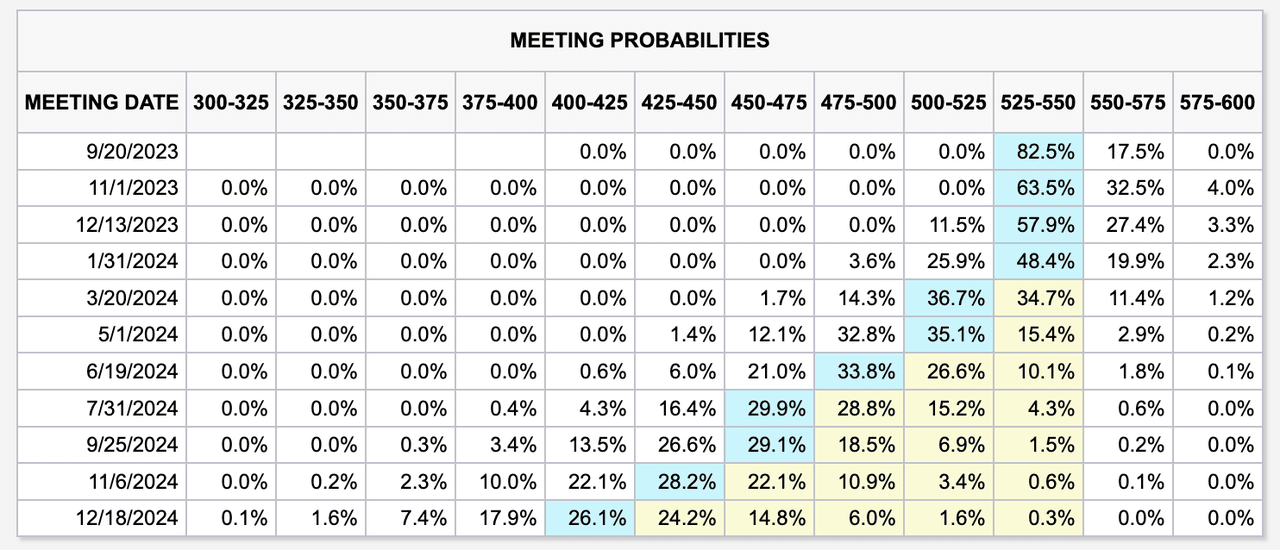

La décision de la Fed sur les taux d'intérêt de juillet est peut-être la moins chargée de suspense de toutes. La hausse de 25 points de base des taux n'a pas dépassé les attentes de quiconque, et le discours habituel de Powell n'a pas apporté de nouvelles idées. « De nouvelles hausses de taux » n'auront lieu que si les données économiques sont considérablement surchauffées, et « maintenir des taux élevés » est la solution la plus probable jusqu'à ce que les données soutenant la « surchauffe significative » soient pleinement confirmées. Les taux d'intérêt supérieurs à 5,25 % resteront au moins jusqu'en mars 2024, et une baisse des taux n'est pas possible avant mai.

Bien sûr, la possibilité d’une nouvelle hausse des taux d’intérêt est quelque peu intégrée dans les cours. Les données du marché des taux d’intérêt montrent que les traders s’attendent à ce que la possibilité d’une hausse supplémentaire de 25 points de base soit d’environ 30 %. L’inquiétude des traders n’est pas déraisonnable : les données d’inflation en temps réel montrent qu’après une année de baisse de l’inflation, à la mi-juillet, à la suite d’un rebond des prix des biens de première nécessité tels que l’alimentation, le logement et les transports, le niveau d’inflation global a commencé à toucher le fond et à rebondir, ce qui signifie que la probabilité d’une reflation n’est pas nulle et que l’assouplissement éventuel de la politique monétaire pourrait entraîner l’échec du contrôle de l’inflation comme dans les années 1970. Par conséquent, quelle qu’en soit la raison, Powell n’envisagera pas facilement de réduire les taux d’intérêt.

L'évolution possible des taux de la Fed, au 2 août 2023. Source : CME Group

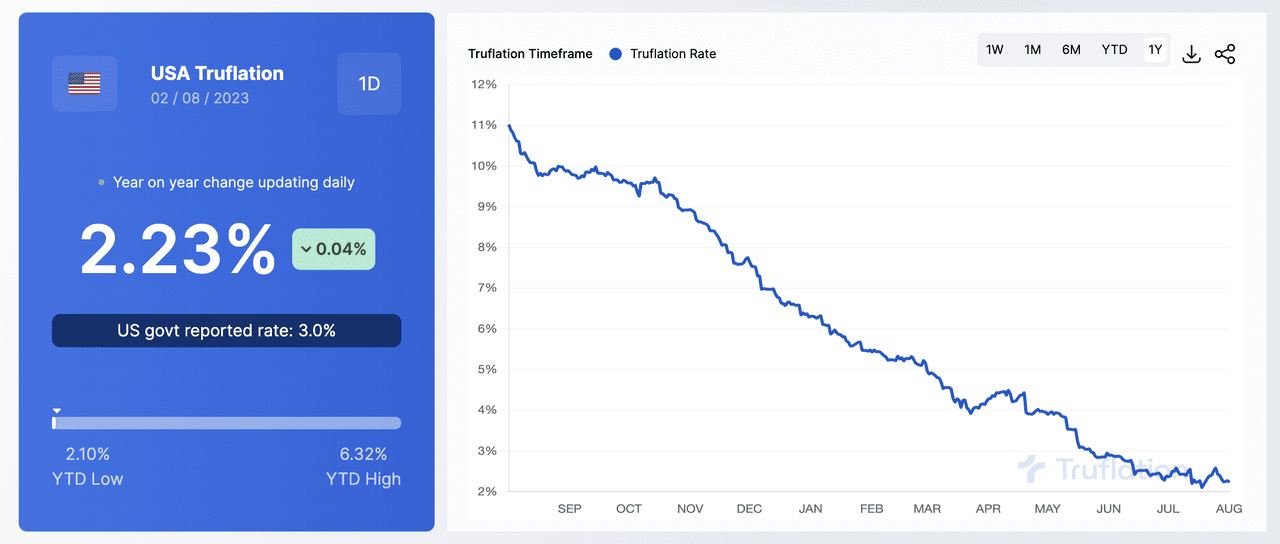

Données sur l'inflation en temps réel aux États-Unis, au 2 août 2023. Source : Truflation.com

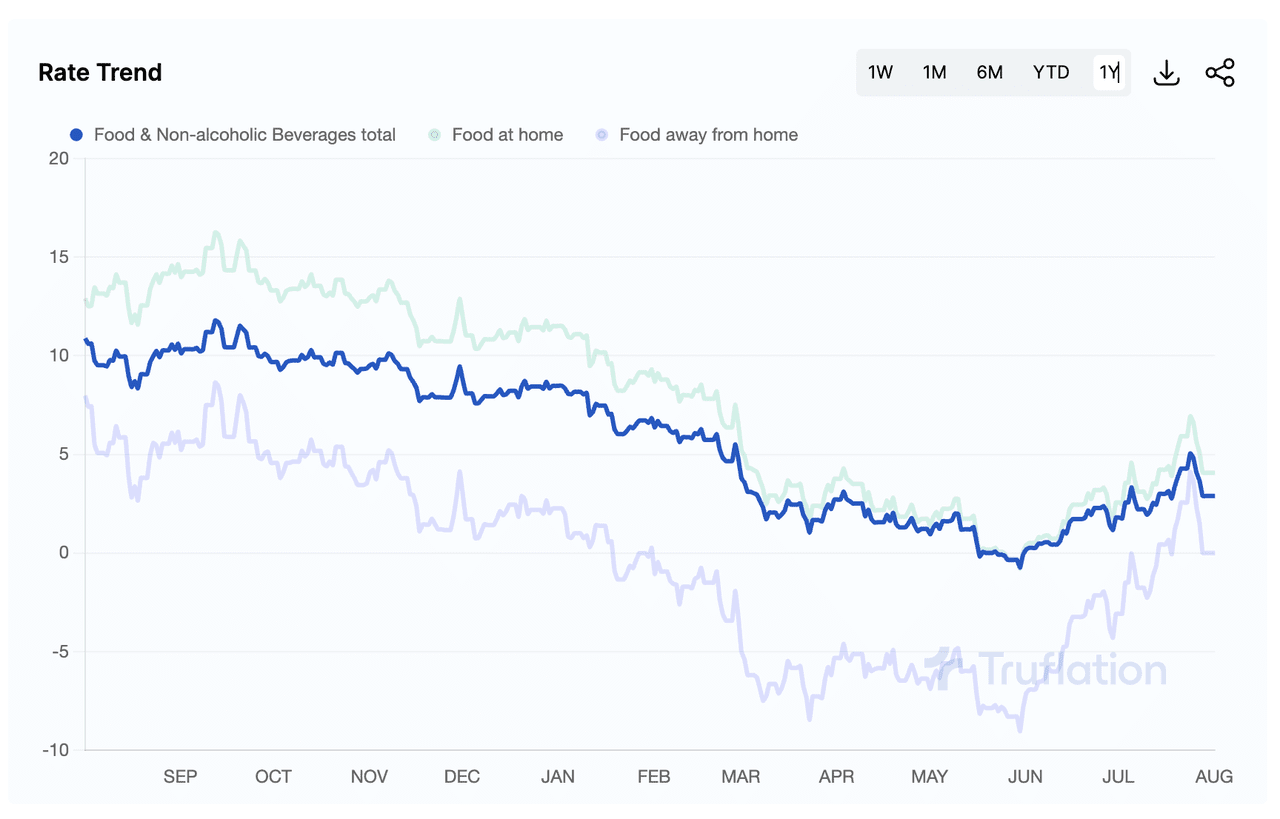

Données en temps réel sur l'inflation alimentaire aux États-Unis, au 2 août 2023. Source : Truflation.com

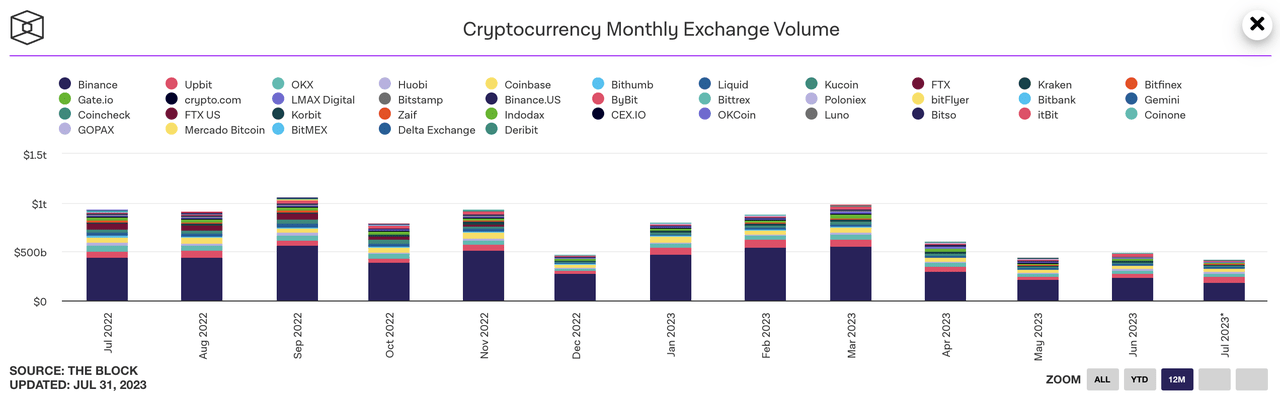

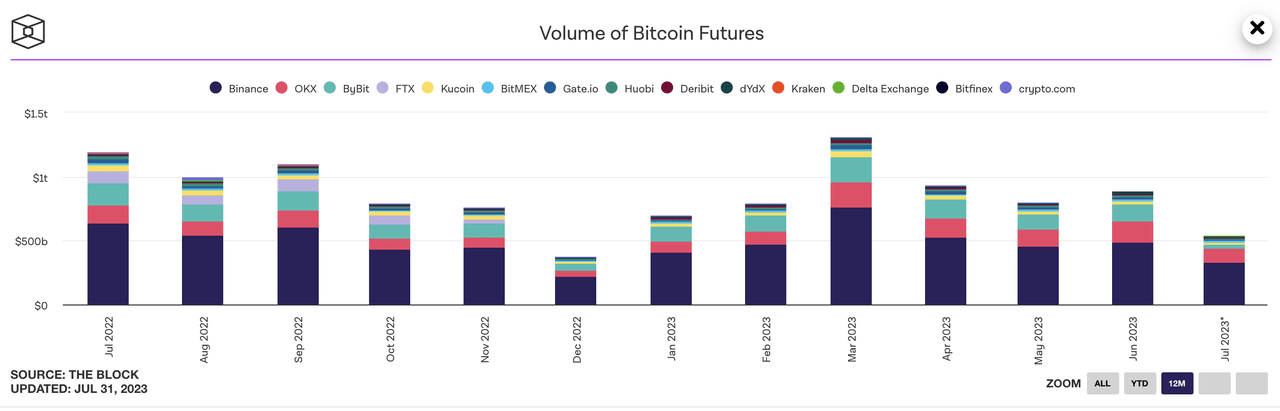

Pour le marché des crypto-monnaies, les investisseurs semblent s'être habitués à la vie quotidienne avec des taux d'intérêt élevés. Le manque de liquidités a laissé les investisseurs avec peu d'intérêt pour le « trading ». La plupart des investisseurs restent sur la touche. En conséquence, le volume mensuel des transactions au comptant était encore plus bas qu'à Noël en juillet, tandis que le volume des transactions des contrats BTC Delta 1 n'était que légèrement meilleur qu'à Noël et au Nouvel An. Il semble que le marché des crypto-monnaies ait des « vacances d'été ».

Variations mensuelles du volume spot sur le marché des crypto-monnaies. Source : The Block

Évolution mensuelle du volume de transactions du contrat Bitcoin Delta 1. Source : The Block

Les « vacances d'été » sont synonymes de faible volatilité. L'indice de volatilité du BTC et de l'ETH (DVOL) a atteint un nouveau plus bas de 2 ans, et même avec cette attente de volatilité record, les vendeurs d'options peuvent toujours réaliser des bénéfices, ce qui signifie que la volatilité réalisée sur le marché est toujours nettement inférieure aux attentes. En 2021, rares sont ceux qui envisageraient un scénario dans lequel le mouvement intrajournalier des prix du BTC serait inférieur à 1 %. En revanche, à la mi-2023, le mouvement quotidien des prix de 0,1 % est devenu normal sur le marché des crypto-monnaies.

Évolution de l'indice de volatilité du BTC et de l'ETH (DVOL). Source : Deribit

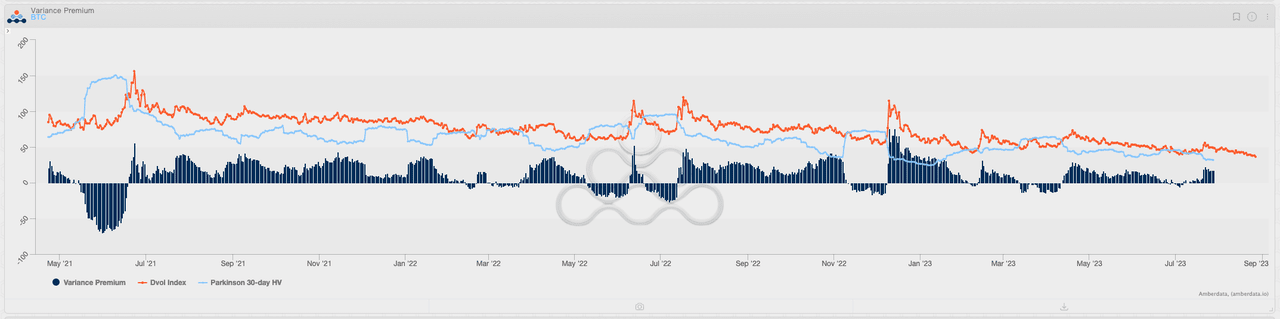

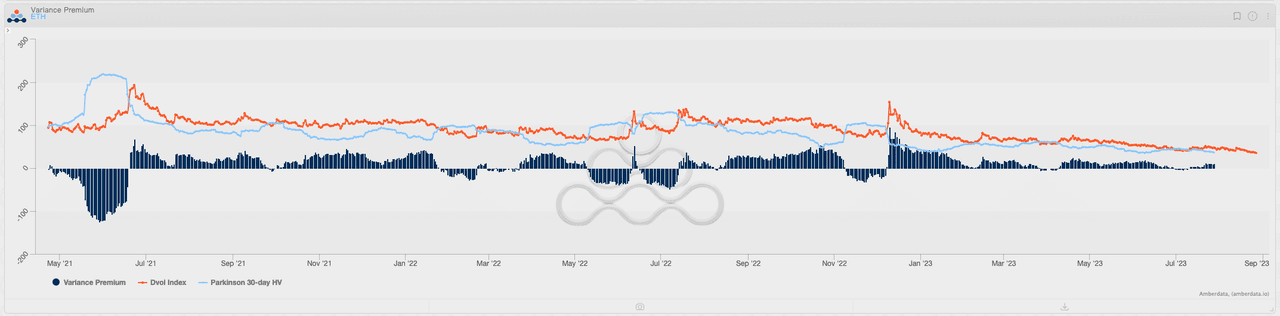

Évolution des primes de variance du BTC et de l'ETH. Source : Amberdata Derivatives

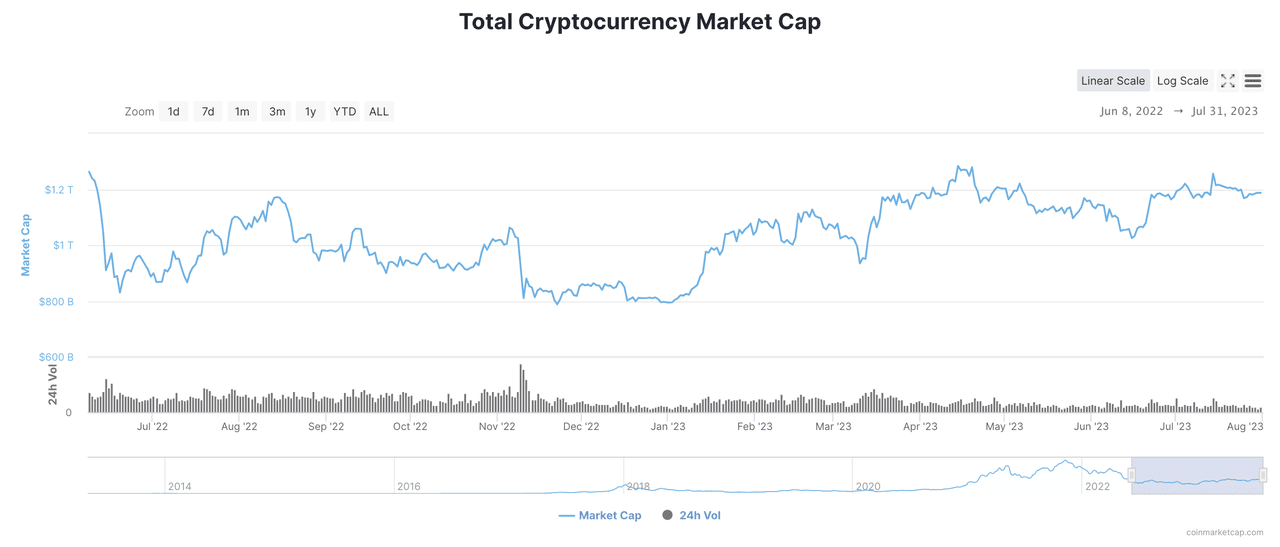

De même, les investisseurs en cryptomonnaies sont devenus moins sensibles aux taux d'intérêt en raison du sentiment d'attente omniprésent et de la faible volatilité. Même si Powell et Lagarde augmentent les taux d'intérêt une ou deux fois, ce ne sera qu'un pas de plus sur le mont Everest - la situation de liquidité ne s'aggravera pas. De nombreux « investisseurs intelligents » sont déjà partis, mais la liquidité en baisse ne quittera pas rapidement le marché des cryptomonnaies, fournissant le soutien de prix nécessaire aux cryptomonnaies. Cependant, la liquidité en baisse est généralement inactive : à en juger par l'évolution de la capitalisation boursière des cryptomonnaies, la capitalisation boursière totale a oscillé autour de 1,2 T$ pendant plus de quatre mois et demi depuis la mi-mars.

Évolution de la capitalisation boursière totale du marché des cryptomonnaies. Source : CoinMarketCap

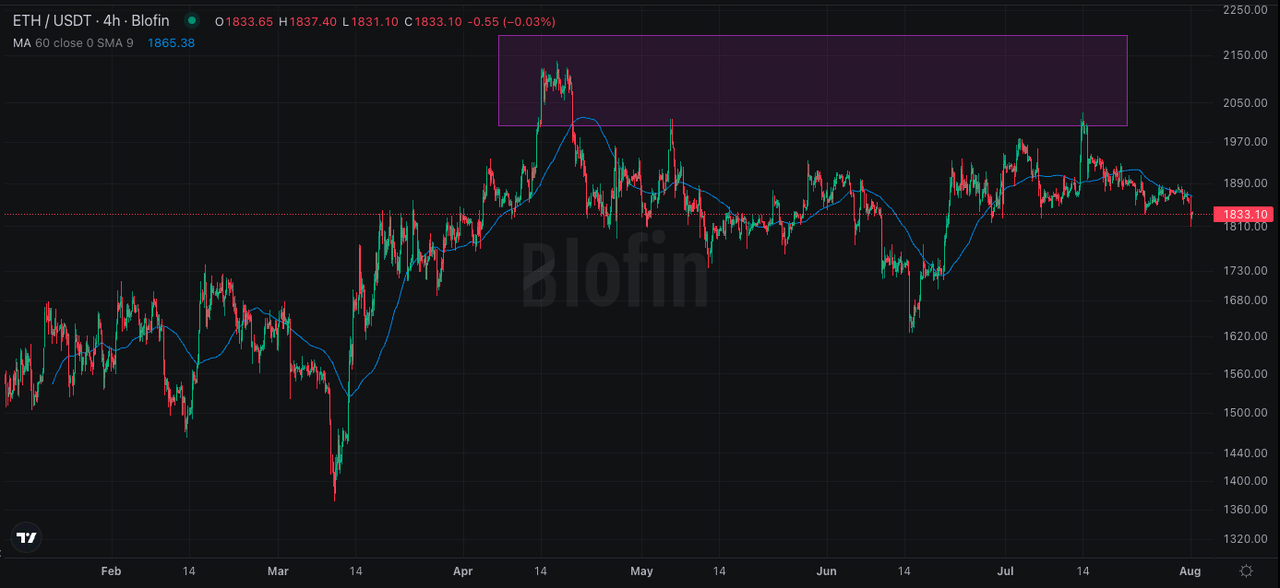

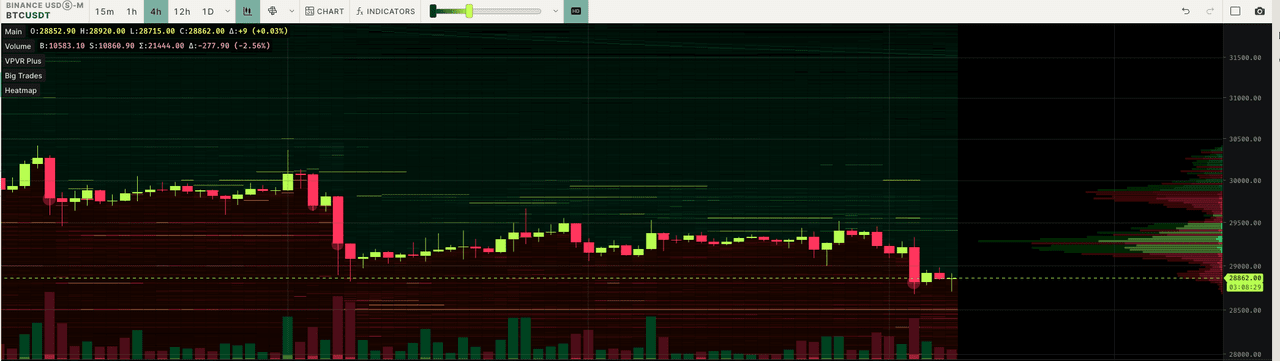

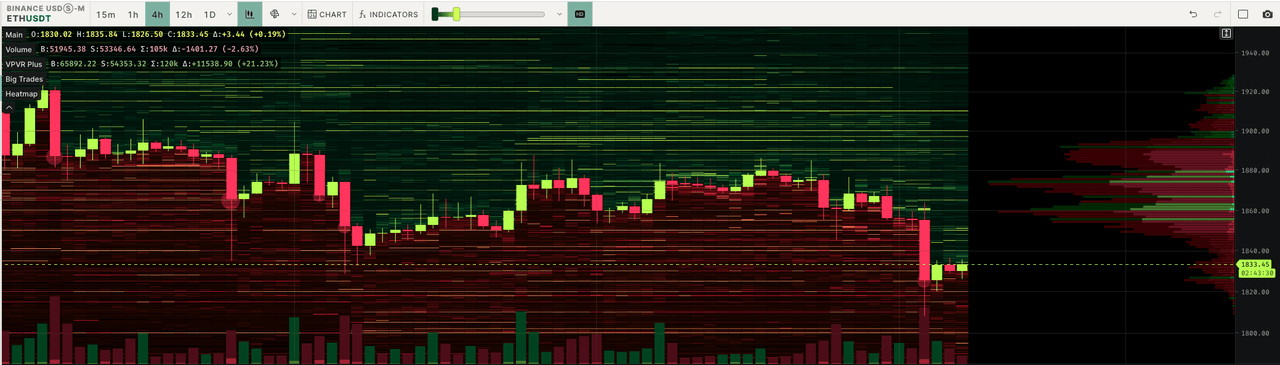

Si l'on compare les données de prix des derniers mois, il n'est pas difficile de constater que lorsque le prix du BTC est d'environ 30 000 $ et celui de l'ETH d'environ 2 000 $, les deux perdront encore leur élan à la hausse, stagneront pendant un certain temps, puis chuteront. Le temps nécessaire pour atteindre les deux niveaux a été court ou long, mais aucune nouvelle cassure des prix ne s'est produite. Il semble y avoir un plafond invisible autour de ces deux niveaux, bloquant le rythme de hausse des actifs cryptographiques.

Évolution des prix du BTC et de l'ETH depuis le début de l'année 2023. Source : blofin.com

Plafond

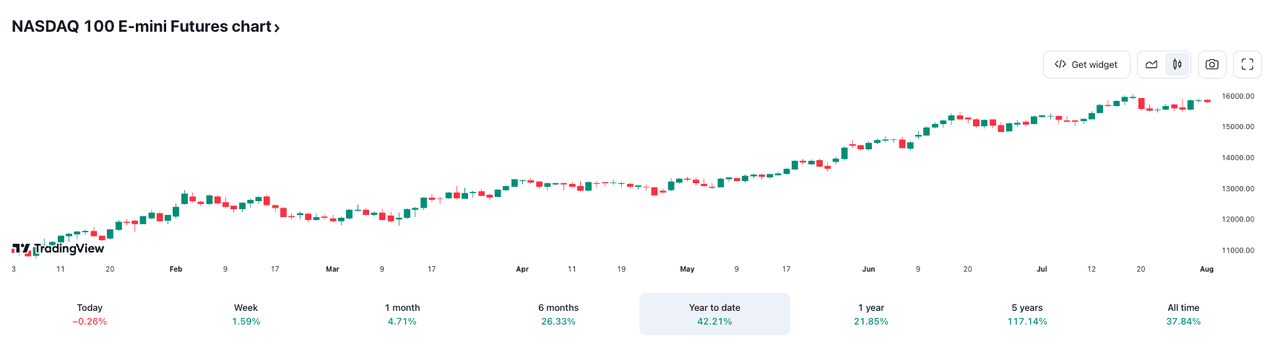

Les changements de niveau de liquidité sont essentiels pour former le « plafond crypto ». Avec des taux d'intérêt élevés, les fonds monétaires ont montré une attractivité relativement plus élevée. Dans le même temps, les actions américaines (en particulier les actions technologiques incluses dans l'indice Nasdaq) sont également devenues de solides concurrents de la crypto. Les rendements excédentaires résultant de la hausse du BTC semblent s'être concentrés uniquement au début de cette année, et au cours des six mois suivants, le BTC a nettement sous-performé l'indice Nasdaq.

Dans ce cas, pour les investisseurs particuliers, l'effet de création de richesse apporté par les crypto-monnaies a été partiellement inférieur à celui des actions américaines, ce qui signifie que la plupart des investisseurs particuliers sont plus enclins à « rester silencieux » sur le marché des crypto-monnaies. Étant donné que les investisseurs particuliers ont généralement tendance à être longs, l'absence d'investisseurs particuliers fait que le marché des crypto-monnaies a perdu une source importante de dynamique à la hausse.

Variations YTD de l'indice Nasdaq et du prix du BTC, source : Tradingview

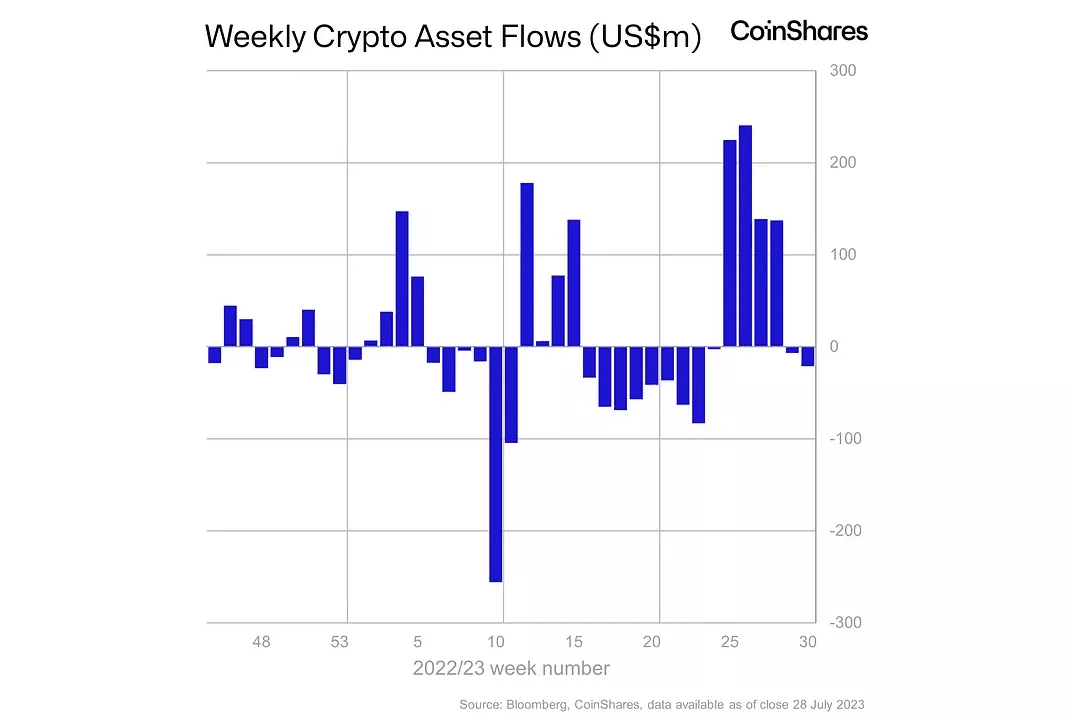

Le comportement des investisseurs institutionnels est encore plus intrigant. En examinant le flux hebdomadaire d'actifs cryptographiques du début de 2023 à aujourd'hui, il n'est pas difficile de constater que le comportement des investisseurs institutionnels présente une caractéristique de « marée » importante : lorsque le marché des cryptomonnaies connaît une forte hausse, les fonds institutionnels affluent, et lorsque le marché a tendance à être calme, les fonds institutionnels commencent à sortir.

Entrées/sorties nettes hebdomadaires des fonds cryptographiques au cours de l'année écoulée, source : CoinShares

Dans une certaine mesure, les institutions se comportent de manière similaire aux traders 0DTE : elles ont tendance à profiter des mouvements de prix à court terme plutôt que des cycles de marché, ce que l'on appelle « l'effet gamma ». Sous l'influence de « l'effet gamma », les institutions ont tendance à vendre lorsque le prix monte à un certain niveau et à se tourner vers l'achat lorsque le prix baisse à un certain niveau. Bien que les actions ci-dessus soutiennent fortement les prix des actifs cryptographiques (en particulier si l'on considère la position des institutions dans les fournisseurs de liquidités), le comportement de vente déclencheur rend sans aucun doute le « plafond cryptographique » plus épais.

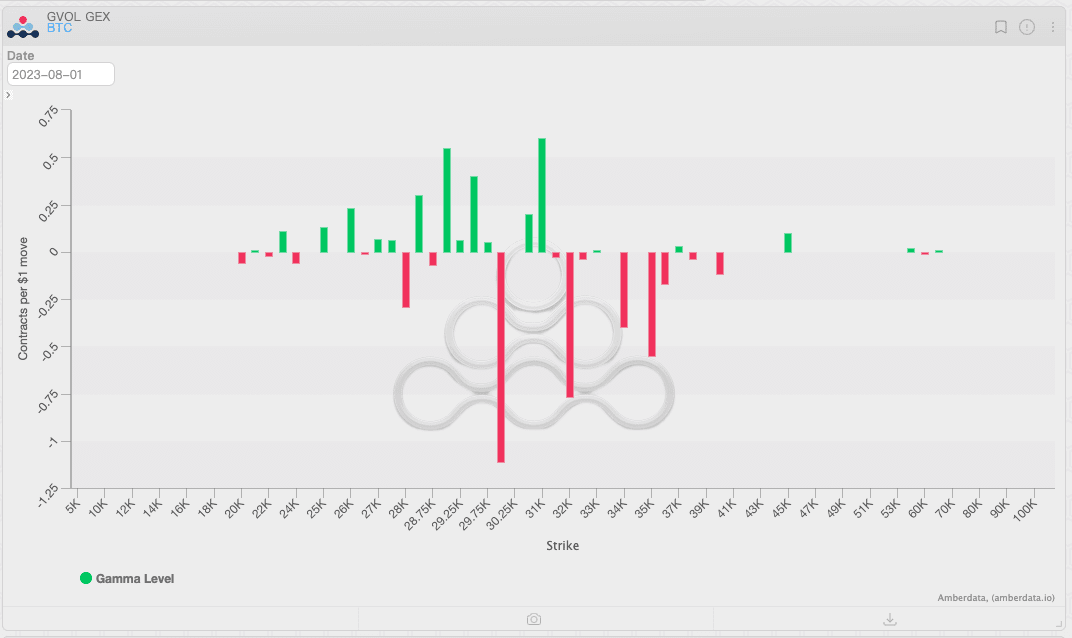

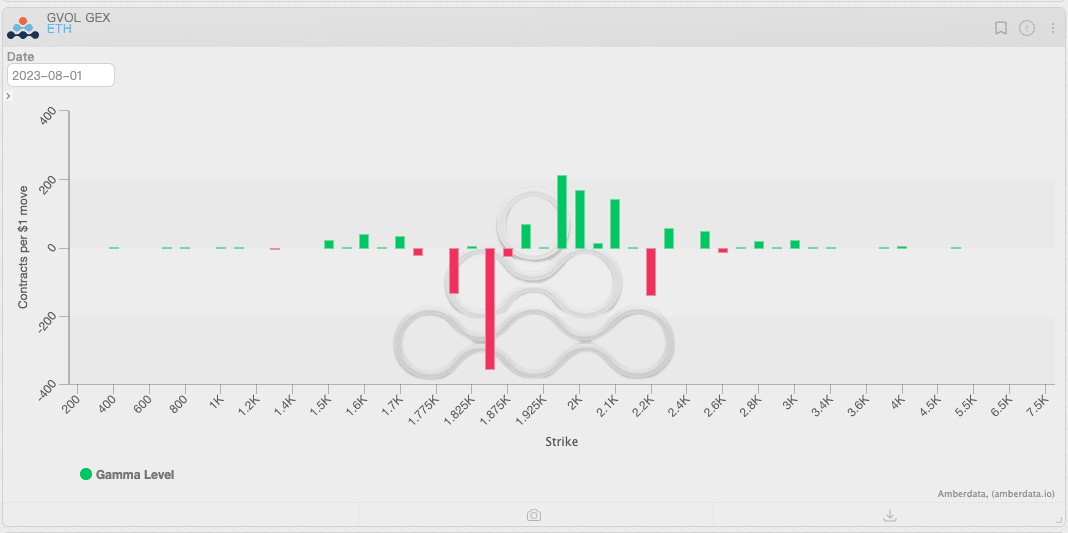

D'autres données VPVR (Volume Profile Visible Range) étayent l'effet gamma. Prenons l'exemple du BTC : à 30 000 $, les ordres de vente dominent, représentés en rouge, tandis qu'à 29 000 $, la partie affichant une couleur verte claire domine les ordres d'achat. Sur ETH, il existe une distribution similaire des ordres d'achat et de vente.

Modifications des données VPVR des contrats perpétuels BTC et ETH. Source : Tradinglite

Le comportement de couverture des teneurs de marché est un autre facteur qui soutient le « plafond crypto ». Pour les teneurs de marché d'options, pour maintenir la neutralité du delta à proximité des prix d'exercice avec un gamma positif, les teneurs de marché adoptent généralement une stratégie de « vente à prix élevé et d'achat à prix bas ». En revanche, l'inverse est vrai à proximité du prix d'exercice avec un gamma négatif. Dans un marché dominé par un gamma positif, les teneurs de marché ont tendance à se débarrasser de leur inventaire de delta lorsque les prix augmentent, ce qui les fait chuter - précisément ce qui se passe ces dernières semaines.

Considérant que les teneurs de marché sont l'un des rares groupes actifs lorsque les investisseurs ne sont pas très enthousiastes à l'idée de négocier, le comportement de couverture des teneurs de marché pour équilibrer l'exposition au risque rend la trajectoire ascendante des prix encore plus « difficile ».

Répartition de l'exposition gamma du BTC et de l'ETH, source : Amberdata Derivatives

Une autre conséquence de la couverture est la suppression de la volatilité du marché. En raison du manque de tendances du marché et d'opportunités de trading directionnelles, les investisseurs ne sont pas enthousiastes à l'idée de trader, ont tendance à faire des bénéfices grâce à des stratégies de revenu passif (comme la vente d'options) et même à adopter un revenu sans risque. Le marché a été encore plus stabilisé grâce au comportement de couverture des teneurs de marché. La volatilité est un élément indispensable pour franchir le « plafond des crypto-monnaies ». Cependant, en l'absence de volatilité, les « chocs étroits » pourraient être devenus le thème du marché des crypto-monnaies tout au long du mois d'août.

Perspectives pour le mois d'août : risque potentiel et « happy hour »

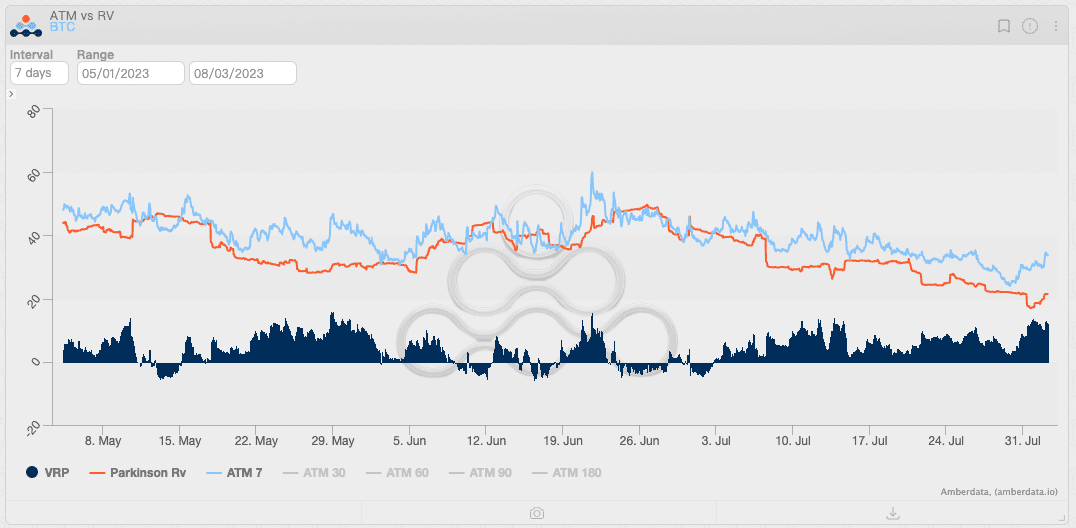

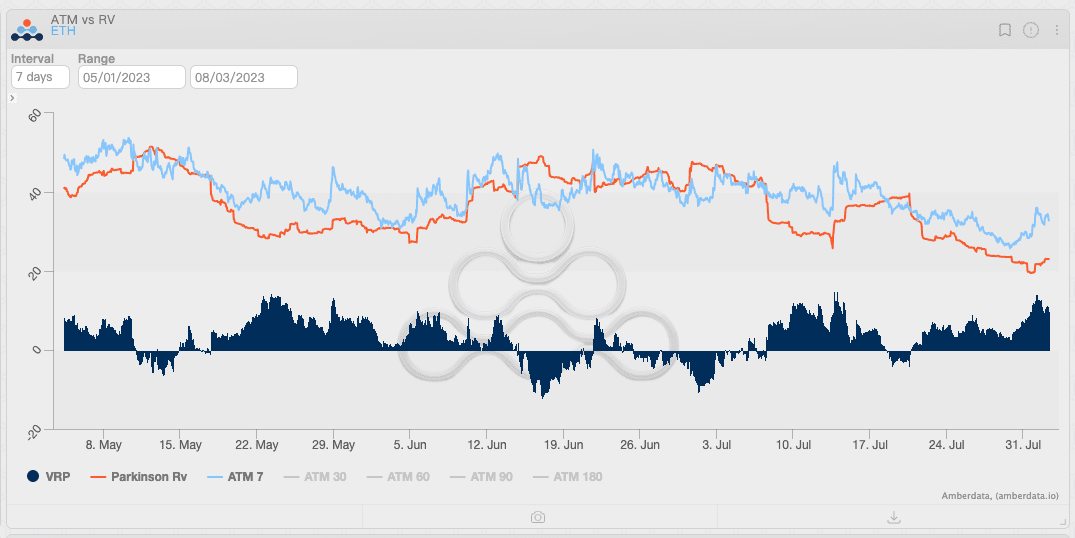

Les vendeurs de volatilité semblent être les rares gagnants du marché en août. Bien que la volatilité implicite du BTC et de l'ETH ait atteint un niveau historiquement bas depuis 2021, par rapport à la volatilité réalisée, la stratégie de vente de volatilité est toujours rentable, et la prime de volatilité actuelle est même la plus élevée depuis mai, l'un des bons moments. La gestion du risque extrême des investisseurs et la demande spéculative ont persisté quel que soit l'environnement du marché, ce qui a entraîné un flux de trésorerie positif continu pour les vendeurs d'options, en particulier pendant les périodes calmes comme le mois d'août.

En outre, une faible volatilité signifie que l'incertitude quant à la direction des prix a augmenté et qu'il existe un manque d'attentes de revenus provoqué par la tendance du marché. Étant donné que les stratégies de vente de volatilité sont moins corrélées à la direction du mouvement des prix, les stratégies de vente de volatilité ont un meilleur potentiel de gain dans les moments de faible volatilité que les stratégies basées sur Delta 1.

Modifications du VRP de BTC et ETH, source : Amberdata Derivatives

Cependant, la faible volatilité persistante ne signifie pas que les risques extrêmes ne se produiront pas. Pour le marché des crypto-monnaies, les risques potentiels liés à la macroéconomie ne peuvent toujours pas être ignorés.

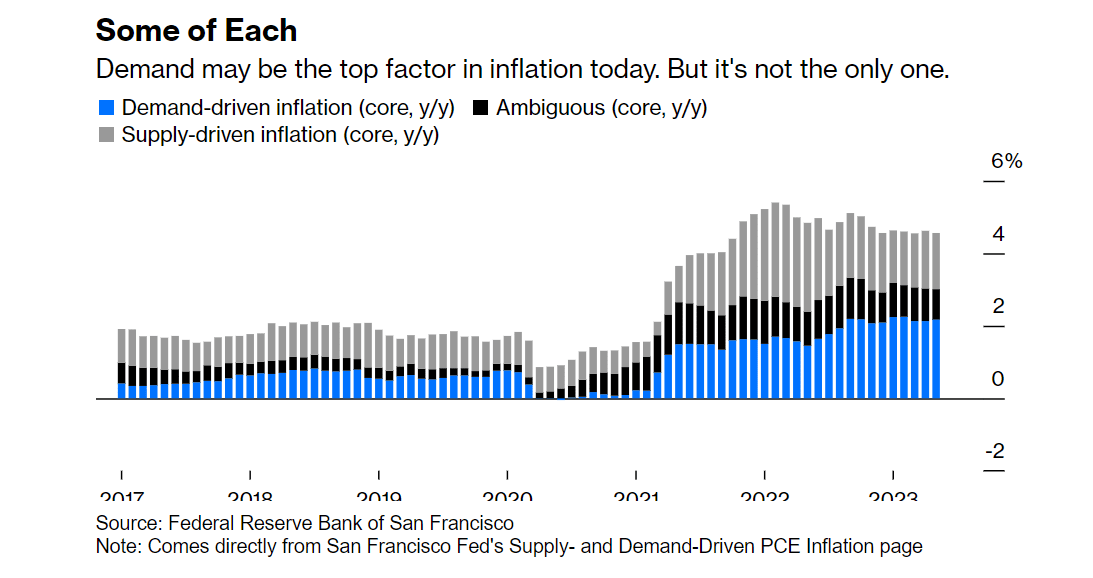

Du point de vue des données économiques, les données macroéconomiques et les performances de l'emploi aux États-Unis ont été meilleures que prévu. Avec la facilité totale de la chaîne d'approvisionnement, la demande « relativement surchauffée » pourrait être devenue le principal facteur conduisant à l'inflation. La situation ci-dessus signifie que la Fed pourrait continuer à gérer la demande pour supprimer complètement l'inflation. Les économistes de la Fed croient en la théorie de la « croissance économique limitée » ; ils pensent que l'économie surchauffera et pourrait conduire à l'inflation lorsque la croissance est trop rapide.

Pour la Fed, il n’est donc pas inacceptable d’adopter un comportement plus important que prévu (comme une nouvelle augmentation des taux d’intérêt ou une prolongation de la période de pointe des taux d’intérêt) ou même de déclencher une récession à court terme pour atteindre l’objectif d’inflation. Néanmoins, pour le marché des crypto-monnaies, cela signifie une pression supplémentaire sur la liquidité.

Évolution de la proportion des principaux facteurs d'inflation depuis 2017. Source : Réserve fédérale de San Francisco

En outre, l'action sur la côte ouest du Pacifique ne peut être ignorée. En tant que l'un des principaux fournisseurs de liquidités sur le marché financier, la Banque du Japon a longtemps fourni à « Mme Watanabe » un flux constant de fonds grâce à la magie du « contrôle de la courbe de rendement » (Yield Curve Control, YCC). Cependant, la BOJ est devenue réticente à se montrer aussi généreuse alors que les pressions inflationnistes s'intensifient au Japon ; elle a desserré son emprise sur le YCC, ce qui marque le début d'un changement de politique de liquidité. Il faut savoir que les liquidités libérées par la Banque du Japon ne sont pas uniquement distribuées sur les marchés traditionnels ; le BTC et l'ETH sont confrontés à des risques supplémentaires.

Bien entendu, certains événements inattendus sur le marché des crypto-monnaies peuvent également être une source de risque extrême. L'événement Curve a suscité l'inquiétude de certains investisseurs ; des événements similaires sont généralement difficiles à évaluer à temps. Dans le même temps, les autorités de régulation ne se sont pas arrêtées en raison de l'échec du procès XRP ; la SEC essaie toujours d'inclure d'autres jetons en plus du BTC dans le champ de la surveillance. Ces « événements supplémentaires » sont précisément ceux contre lesquels nous devons nous prémunir ; il est toujours nécessaire d'acheter une protection contre les queues tout en collectant des thêta.

En résumé, nous devons encore être vigilants dans une certaine mesure pendant les vacances d'été. Heureusement : la probabilité des événements mentionnés ci-dessus n'est pas trop grande, et même si cela se produit, la probabilité d'événements inattendus en août est encore plus faible. Août est une bonne saison de vacances ; tout en vendant de la volatilité, payez quelques coûts nécessaires et faites un excellent travail de protection de la queue. Profitons des « happy hours » avec thêta.

Ce rapport est basé sur des sources publiques considérées comme fiables, mais Blofin ne garantit pas l'exactitude ou l'exhaustivité des informations qu'il contient. Le rapport a été préparé à des fins informatives uniquement et ne constitue pas une offre ou une recommandation d'achat, de détention ou de vente de crypto-monnaies (tokens) ou de participation à des activités d'investissement. Toutes les opinions ou expressions contenues dans le présent document reflètent un jugement rendu à la date de publication, et Blofin se réserve le droit de retirer ou de modifier sa reconnaissance à tout moment à sa seule discrétion. Blofin suivra périodiquement les sujets des rapports pour déterminer s'il convient d'ajuster la reconnaissance et les publiera en temps opportun.

Blofin prend toutes les précautions nécessaires pour garantir que le rapport donne une image fidèle et juste de la situation, sans l'influence potentielle de tiers. Il n'existe aucun lien entre Blofin et le sujet mentionné dans le rapport qui pourrait nuire à l'objectivité, à l'indépendance et à l'impartialité du rapport.

Le trading et l'investissement dans les crypto-monnaies (tokens) peuvent comporter des risques importants, notamment la volatilité des prix et l'illiquidité. Les investisseurs doivent être pleinement conscients des risques potentiels et ne doivent pas interpréter le contenu du rapport comme la seule information pour les activités d'investissement. Aucun des produits ou Blofin Inc, ni aucun de ses auteurs ou employés ne peuvent être tenus responsables envers qui que ce soit des pertes directes ou indirectes qu'ils auraient subies en raison de ces pertes.

Tous droits réservés à Blofin.