La séparation progressive de la corrélation entre BTC et ETH indique que le changement global dans le récit du marché de la cryptographie est presque terminé. En tant que « conteneur de liquidité » largement reconnu, le BTC est devenu l’un des actifs macro sous-jacents essentiels, se rapprochant progressivement du statut des devises et des métaux précieux. En revanche, le récit de l’ETH se tourne vers les méga-actions. À moins d’un récit plus vaste et d’une application généralisée, l’attrait de l’ETH pour la liquidité pourrait continuer à être plus faible que celui du BTC, en particulier à l’ère du manque de liquidité.

Auteurs:

Matt Hu, PDG de Blofin

Griffin Ardern, négociant en macro Blofin

« Il est temps, en avant ! »

En seulement 15 ans, le marché de la cryptographie, qui possède l’une des microstructures les plus évolutives au monde, est devenu très différent. En 2010, BTC n'était guère plus qu'un « jouet expérimental » permettant à un groupe de geeks d'échanger contre de la pizza ou de gérer de petits transferts privés. En 2023, de BlackRock à Goldman Sachs, le BTC et les dérivés associés sont entrés dans leurs listes de produits, et selon une enquête de PwC et AIMA, les cryptomonnaies sont également devenues un élément essentiel de près d'un tiers des portefeuilles des hedge funds.

Parallèlement à l’évolution de la microstructure, le récit macro évolue également en douceur. Le « grand livre distribué décentralisé » était l’objectif de conception au début de la naissance de la cryptographie. Sur les marchés traditionnels, les transferts transfrontaliers sont une opération longue et laborieuse : pour garantir "la sécurité et la crédibilité", les banques doivent confirmer l'identité des utilisateurs et la source des fonds, puis terminer l'ensemble du processus via le système complexe SWIFT. le temps se mesure en jours et le coût ne peut être ignoré.

Les cryptos représentées par BTC résolvent ce problème. Avec la bénédiction de la technologie blockchain, les gens relient les liquidités au réseau BTC et effectuent des transferts sous forme de Bitcoin via le réseau. Le processus de transfert a été raccourci à quelques secondes.

En conséquence, les liquidités ont commencé à entrer les unes après les autres sur le marché de la cryptographie. Cela apporte une nouvelle fonctionnalité au marché de la cryptographie : la volatilité. Sur le standard des pièces, 1 BTC est toujours égal à 1 BTC ; une fois convertis au standard fiduciaire (comme le standard USD), les changements rapides de liquidité entraînent des fluctuations de prix considérables.

Au début de l’histoire du BTC, il n’était pas surprenant que le niveau de 10 % fluctue de haut en bas, et même que le prix soit parfois réduit de moitié. Une forte volatilité fait de la couverture des risques une « forte demande » sur le marché de la cryptographie et apporte de nombreuses opportunités de spéculation. Les dérivés avec marge sur pièces ont commencé à apparaître, constituant le prototype actuel du marché des dérivés cryptographiques.

La crypto-monnaie fonctionne sur la base de la blockchain, et les caractéristiques de la blockchain qui ne peuvent pas être falsifiées et altérées incitent les gens à commencer à explorer davantage d'utilisations de la blockchain. Les contrats commerciaux peuvent être notariés via la blockchain. Les programmes basés sur la blockchain peuvent effectuer des transferts de fonds et d'autres opérations complexes sans confiance. Les objets de jeu et les œuvres d'art peuvent également être authentifiés et échangés via le réseau blockchain. L’ajout de contrats intelligents transforme toutes les possibilités ci-dessus en réalité et ouvre ainsi le deuxième récit du marché de la cryptographie : les projets et les applications.

En tant que l'une des premières chaînes publiques à introduire des contrats intelligents, l'avantage de pionnier d'Ethereum au niveau des applications en a fait le cœur du récit Crypto 2.0. Qu'il s'agisse de DeFi, NFT ou GameFi, la plupart des applications sont construites sur Ethereum ; la distinction entre « application » et « conteneur de liquidités » commence ici.

Cependant, pendant le marché haussier, l'afflux généralisé de liquidités a rendu cette distinction moins évidente : les préférences des investisseurs pour le BTC et l'ETH ne différaient pas selon les différents récits. Dans le même temps, comme l’ETH peut également être utilisé à des fins de paiement, de transfert et à d’autres fins, les différences entre BTC et ETH sont encore plus masquées.

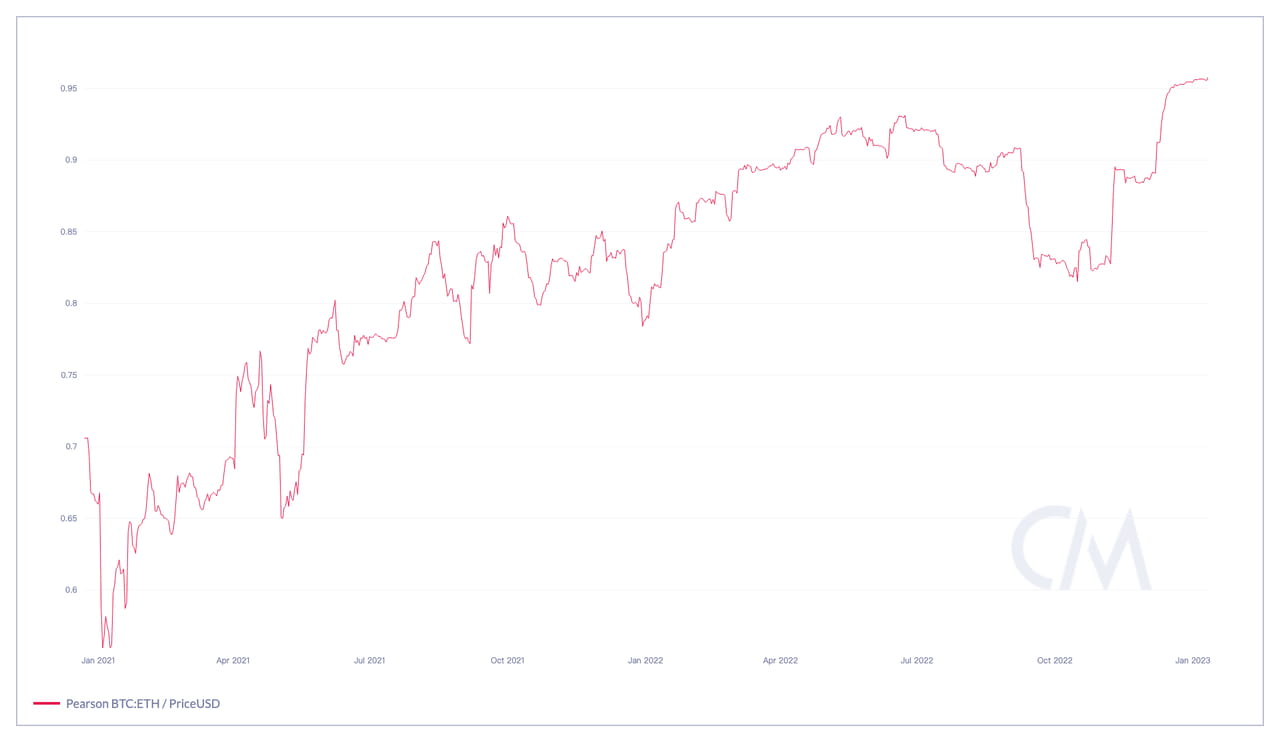

Corrélation des prix sur 90 jours entre BTC et ETH de 2021 à 2023. Source : CoinMetrics

Corrélation des prix sur 90 jours entre BTC et ETH de 2021 à 2023. Source : CoinMetrics

À partir de 2021, BTC et ETH étaient autrefois considérés comme des représentants des « devises fortes » sur le marché de la cryptographie. Les liquidités en espèces sous forme de monnaie fiduciaire et de pièces stables seront d'abord échangées contre du BTC et de l'ETH, puis utilisées pour acheter des NFT, des investissements dans des projets, etc. Au contraire, les investisseurs échangeront d'abord les altcoins contre du BTC et de l'ETH, puis les échangeront contre encaisser et quitter le marché. Avant 2023, soutenue par l'attribut « monnaie forte », la corrélation entre les performances du BTC et de l'ETH a progressivement augmenté et s'est rapprochée avec les changements du cycle de marché.

Chiffre 3.0

En fait, le changement dans le discours du marché de la cryptographie en 2023 avait déjà été annoncé lors du dernier cycle de marché haussier. Au début de 2021, peu de gens se souciaient de la décision de la Fed en matière de taux d'intérêt, et peu de gens se souciaient de ce que Powell disait à chaque fois. En 2022, les investisseurs sur le marché de la cryptographie ont commencé à prêter attention à l’évolution des données économiques et l’analyse des facteurs macroéconomiques a commencé à apparaître dans les AMA, les colonnes des médias cryptographiques et les blogs cryptographiques.

Pourquoi 2023 ? Jetons un coup d'œil à ce qui s'est passé au cours des 6 derniers mois :

Sorties continues de liquidités causées par les troubles internes du marché de la cryptographie (Luna, 3AC, effondrement de FTX, etc.)

La crise bancaire a poussé les liquidités refuges sur le marché des cryptomonnaies, et de plus en plus d’institutions ont commencé à acheter des cryptomonnaies.

L'IA devient une nouvelle tendance. En revanche, l’ampleur des investissements primaires et du financement sur le marché de la cryptographie a atteint un nouveau plus bas depuis 2021.

Les régulateurs tentent d’adopter des mesures réglementaires plus strictes pour les crypto-monnaies autres que BTC et ETH.

Sur la base de la situation ci-dessus, un nouveau récit Crypto 3.0 a émergé. Nous l'appelons « macro + IA + autre ».

Macro : Sous l’effet combiné des préférences existantes en matière de liquidité et des préférences en matière de liquidité externe (principalement des institutions), les attributs macro de la BTC ont été continuellement renforcés. En tant que réseau mondial de liquidité, le réseau Bitcoin, comme l’or et le dollar américain, reflète directement les changements économiques dans ses changements de liquidité, ce qui signifie que le BTC est devenu un actif macro-sous-jacent naturel.

De plus, BTC est un atout totalement conforme. Bien que l'ETH ne soit pas reconnu comme un titre par la SEC, l'attitude ambiguë de la SEC implique un risque, tandis que le BTC a été clairement identifié comme une « marchandise » plutôt que comme un « titre ». Les institutions ne prendront pas facilement des risques en matière de conformité, et BTC est actuellement le meilleur choix.

IA : La révolution de l’intelligence artificielle a commencé à déclencher de profonds changements sociétaux. L’IA remplace progressivement les tâches simples mais répétitives, et le système financier qui la soutient doit devenir simple, automatisé et prêt à l’emploi. Parallèlement, les droits et obligations peuvent être confirmés de manière « simple et directe » lors de litiges.

Les contrats intelligents basés sur la blockchain peuvent répondre pleinement aux besoins ci-dessus : les règles financières sont clairement écrites dans les contrats intelligents pour une exécution automatique. Le système blockchain ne sera pas en vacances et est disponible à tout moment. Tout enregistrement de transaction existe en permanence dans le réseau blockchain, qui est théoriquement immuable et peut être interrogé à tout moment avec suffisamment de crédibilité.

Il n’est pas difficile d’imaginer que la blockchain représentée par Ethereum et une série d’applications basées sur celle-ci seront profondément intégrées à l’IA à l’avenir. En outre, la faveur simultanée des institutions d’investissement pour l’IA et la blockchain favorise également dans une certaine mesure la combinaison des deux.

Autres : Outre le macro-trading et l’IA, le sentiment, la spéculation, les collections d’art numérique et d’autres besoins existeront également sur le marché de la cryptographie pendant longtemps, mais l’influence de ces demandes est bien moindre que celle du macro et de l’IA.

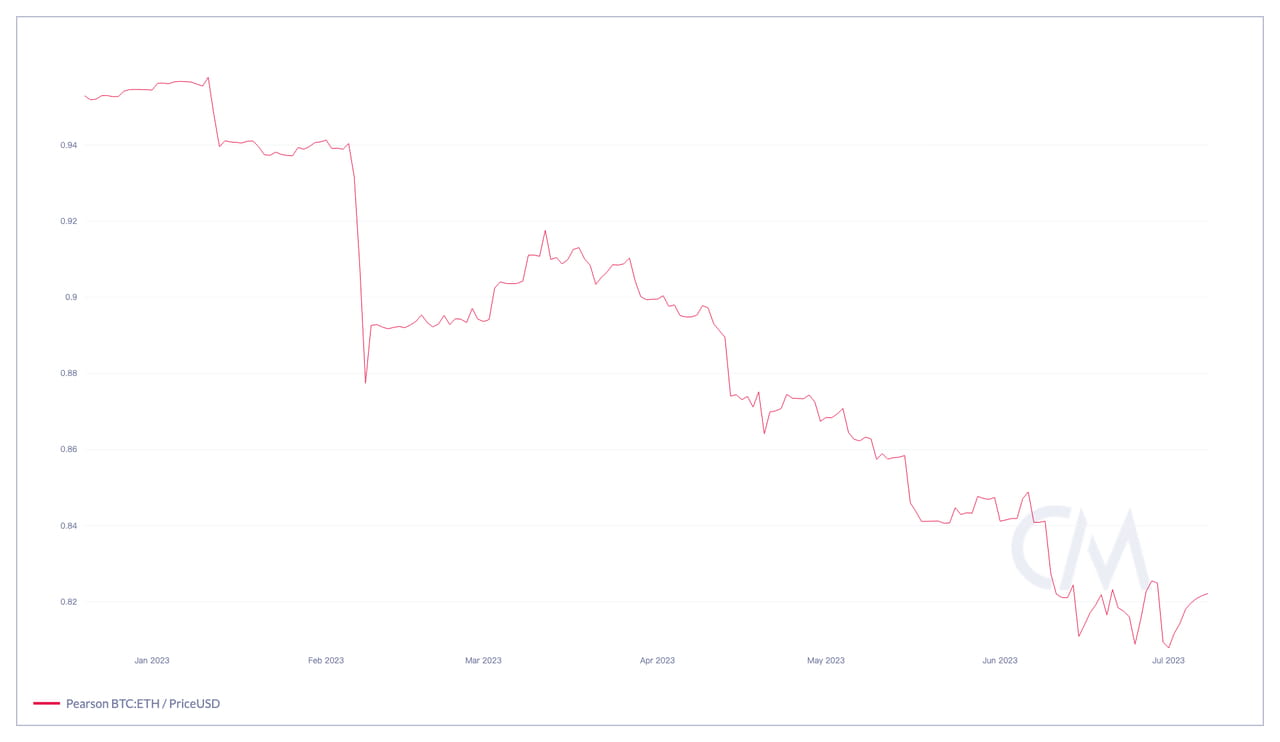

Crypto 3.0 a effectivement été lancé. En raison du déplacement du BTC vers une réserve de valeur et de l’ETH vers des applications, la niche écologique des deux se sépare progressivement et affecte finalement les préférences des investisseurs. En cas de manque de liquidité, les macro-traders ont tendance à acheter et à conserver du BTC. En revanche, les investisseurs en IA ont tendance à préférer d’abord les actions américaines, puis les cryptos comme l’ETH, ce qui a entraîné une baisse de la corrélation entre BTC et ETH depuis le début de 2023.

Corrélation des prix sur 90 jours entre BTC et ETH depuis janvier 2023. Source : CoinMetrics

Corrélation des prix sur 90 jours entre BTC et ETH depuis janvier 2023. Source : CoinMetrics

Alors, quel impact profond le récit Crypto 3.0 aura-t-il sur BTC, ETH et autres cryptos ? Jetons ensemble un regard audacieux sur leur avenir.

« Chérie des Institutions » : Pourquoi BTC ?

Dans le système financier contemporain, la banque centrale est la source de liquidité du marché financier. Lorsque la banque centrale commence à libérer/contracter de la liquidité, les changements de liquidité se reflètent en temps réel dans les changements de prix des obligations, des matières premières, des devises et des dérivés financiers, ainsi que dans les changements des indices boursiers.

Bitcoin n’est plus un nouveau membre du « macro club » depuis longtemps. Cependant, le gouvernement américain détient la plus grande quantité de Bitcoin, et le nombre d'ETF incluant Bitcoin dans leurs portefeuilles a progressivement augmenté, avec des institutions de gestion d'actifs de premier plan telles que Fidelity parmi les éditeurs de ces ETF.

Liste des ETF Bitcoin, au 17 juillet 2023. Source : Bitcoin Treasuries

Liste des ETF Bitcoin, au 17 juillet 2023. Source : Bitcoin Treasuries

Comparé à d’autres cryptomonnaies, le BTC est véritablement décentralisé. Les actes de Son Excellence Satoshi Nakamoto sont largement connus, mais personne ne sait « qui il est ». Cependant, « qui il est » n’a peut-être plus d’importance ; le réseau Bitcoin a mûri et l'influence de quiconque sur le réseau Bitcoin est négligeable - cet attribut « véritablement décentralisé » est également l'une des caractéristiques des macro-actifs qualifiés. L'or et les minéraux sont générés par l'univers, les produits agricoles sont produits par la nature et Bitcoin provient du cyberunivers des algorithmes et de l'information.

Puisque le BTC est un produit du cyberunivers, la magie de manipulation des liquidités des banques centrales ne l’affecte pas. Le prix en dollars du BTC change, mais 1 BTC équivaut toujours à 1 BTC. Les investisseurs natifs en crypto utilisent le BTC comme investissement et réserve de valeur pour lutter contre l’inflation selon la norme fiduciaire.

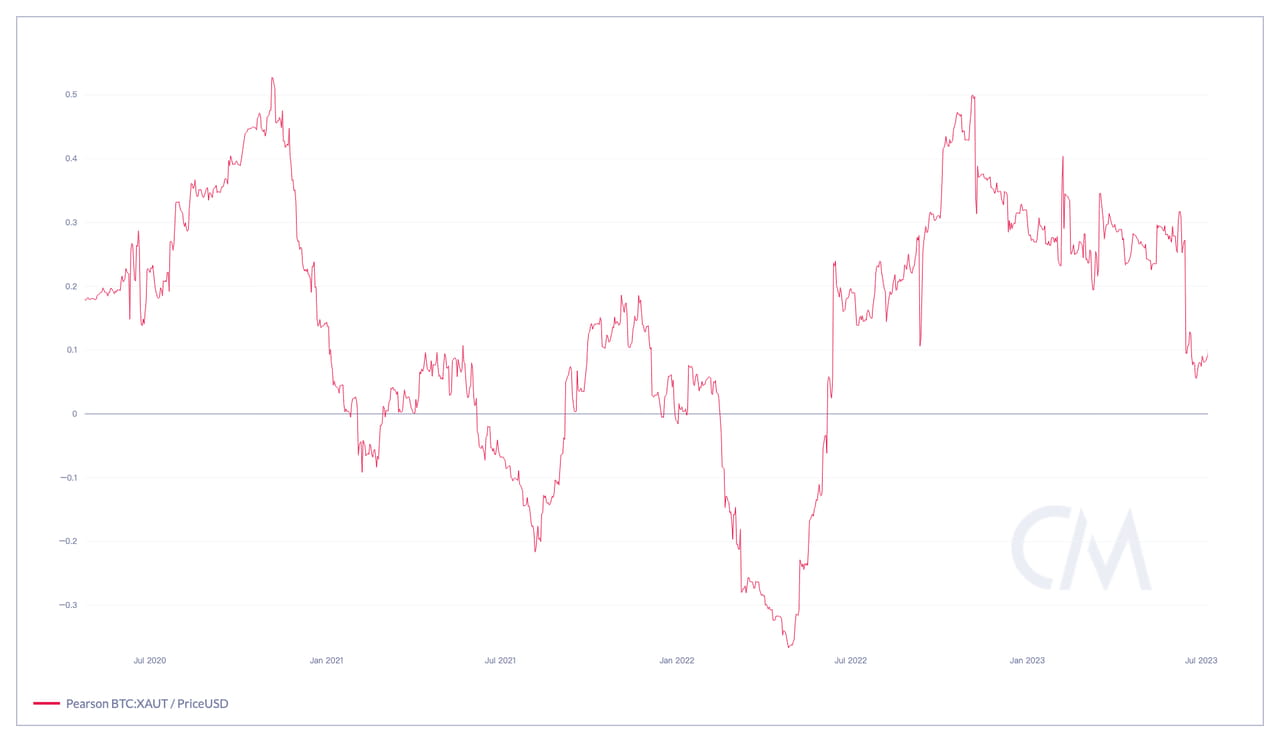

Pour les gestionnaires de fonds des marchés traditionnels, ils apprécient davantage le rôle de BTC dans la diversification des risques. L'évolution des prix du BTC et de l'or n'a jamais atteint un niveau de « forte corrélation », et la corrélation avec les indices boursiers américains est tombée à près de 0 en 2023. Dans le même temps, le BTC appartient à une classe d'actifs complètement différente, qui peut quelque peu diversifier le risque global du portefeuille. La conformité du BTC est également largement reconnue, réduisant considérablement le risque juridique lié à l’investissement dans le BTC.

Modifications de la corrélation des prix sur 90 jours entre le BTC et l'or à partir de juillet 2020. Source : CoinMetrics

Modifications de la corrélation des prix sur 90 jours entre le BTC et l'or à partir de juillet 2020. Source : CoinMetrics

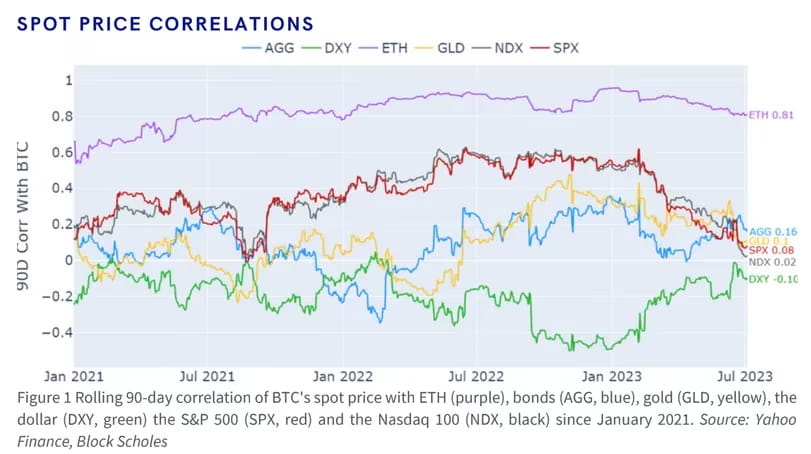

La corrélation entre le prix du BTC et les indices boursiers américains depuis janvier 2021. Source : Block Scholes

La corrélation entre le prix du BTC et les indices boursiers américains depuis janvier 2021. Source : Block Scholes

Les gestionnaires de hedge funds macro accordent davantage d’attention à la liquidité. Leurs stratégies investissent généralement dans des obligations, des devises, des matières premières, des indices boursiers et d'autres actifs, et ils préfèrent négocier via des produits dérivés plutôt que par le biais du spot ; La « liquidité » est au cœur du problème. Le trading macro nécessite un timing précis des mouvements de liquidité et des « entrées et sorties » à la vitesse la plus rapide et au coût le plus bas. En tant qu’actif émergent, avec la liquidité mondiale du réseau Bitcoin et l’abondance des produits dérivés, la liquidité du BTC peut être comparable à celle du FX.

Plus important encore, en raison de la vitesse élevée et des faibles coûts de transaction induits par le réseau Bitcoin et l'infrastructure cryptographique, les traders peuvent achever le déploiement et la sortie de liquidités en quelques secondes sans constamment négocier avec de nombreuses institutions tierces au téléphone ou attendre des offres. être acceptés dans le système de gré à gré avec une faible liquidité. Ces avantages ci-dessus rendent BTC plus sensible au sentiment du marché et aux événements macroéconomiques, reflétés dans ses fluctuations de prix et ses mouvements de volatilité.

Mouvement des prix du BTC de janvier à juillet 2023. Notez les parties violettes du graphique, qui correspondent à la crise bancaire de mars, à la hausse des taux de la Fed en mai et aux soumissions spot d'ETF Bitcoin vers juillet. Source : blofin.com

Mouvement des prix du BTC de janvier à juillet 2023. Notez les parties violettes du graphique, qui correspondent à la crise bancaire de mars, à la hausse des taux de la Fed en mai et aux soumissions spot d'ETF Bitcoin vers juillet. Source : blofin.com

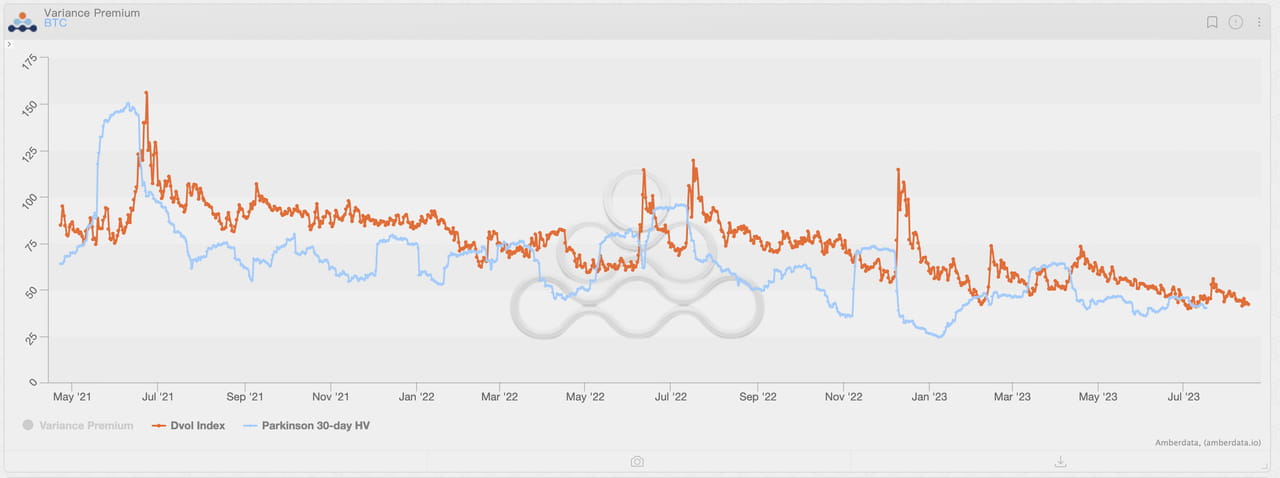

Modifications de l'indice de volatilité BTC DVOL et des niveaux de volatilité réalisés depuis mai 2021. Il n'est pas difficile de constater que l'indice de volatilité BTC est plus sensible aux changements macroéconomiques. Source : Dérivés Amberdata

Modifications de l'indice de volatilité BTC DVOL et des niveaux de volatilité réalisés depuis mai 2021. Il n'est pas difficile de constater que l'indice de volatilité BTC est plus sensible aux changements macroéconomiques. Source : Dérivés Amberdata

Modifications de l'indice de volatilité BTC DVOL et de la « Volatilité de la volatilité » depuis août 2022. Le volume de vol du BTC évolue plus rapidement et de manière plus sensible que l'indice de volatilité. Source : Dérivés Amberdata

Modifications de l'indice de volatilité BTC DVOL et de la « Volatilité de la volatilité » depuis août 2022. Le volume de vol du BTC évolue plus rapidement et de manière plus sensible que l'indice de volatilité. Source : Dérivés Amberdata

En bref, qu'il s'agisse d'un adepte de la cryptographie, d'un gestionnaire de fonds sur le marché traditionnel ou d'un trader dans le macro Hedge Fund, BTC répond aux exigences de presque tous les types d'investisseurs en termes de fonctionnalité, de conformité, de gestion des risques, de liquidité et commerce. Il est difficile d’avoir un objectif macro qui puisse répondre immédiatement à ces besoins ; en d’autres termes, BTC est une cible naturelle de macro-commerce.

Ethereum : une « société de logiciels » dont le ratio P/E est de 312,58

Les investisseurs sur le marché de la crypto aiment comparer BTC et ETH ensemble. En ce qui concerne la capitalisation boursière, BTC et ETH se classent premier et deuxième dans le classement de la capitalisation boursière des crypto-monnaies, et chaque commerçant de crypto connaît les deux.

Ce n’est pas le cas des investisseurs sur les marchés traditionnels. Ils sont plus prudents à l'égard de l'ETH : en laissant de côté les éventuels risques de conformité de l'ETH, compte tenu de l'influence des fondateurs et des développeurs d'Ethereum sur le développement de la blockchain Ethereum, ainsi que du modèle de « contrat intelligent en tant que service » d'Ethereum, il s'agit plutôt d'un "une société de logiciels" similaire aux géants de l'informatique tels qu'Amazon et Microsoft, plutôt qu'un "pur conteneur de liquidités" comme le Bitcoin.

En fait, certains chercheurs et traders ont interprété l’ETH en utilisant un cadre basé sur la finance d’entreprise :

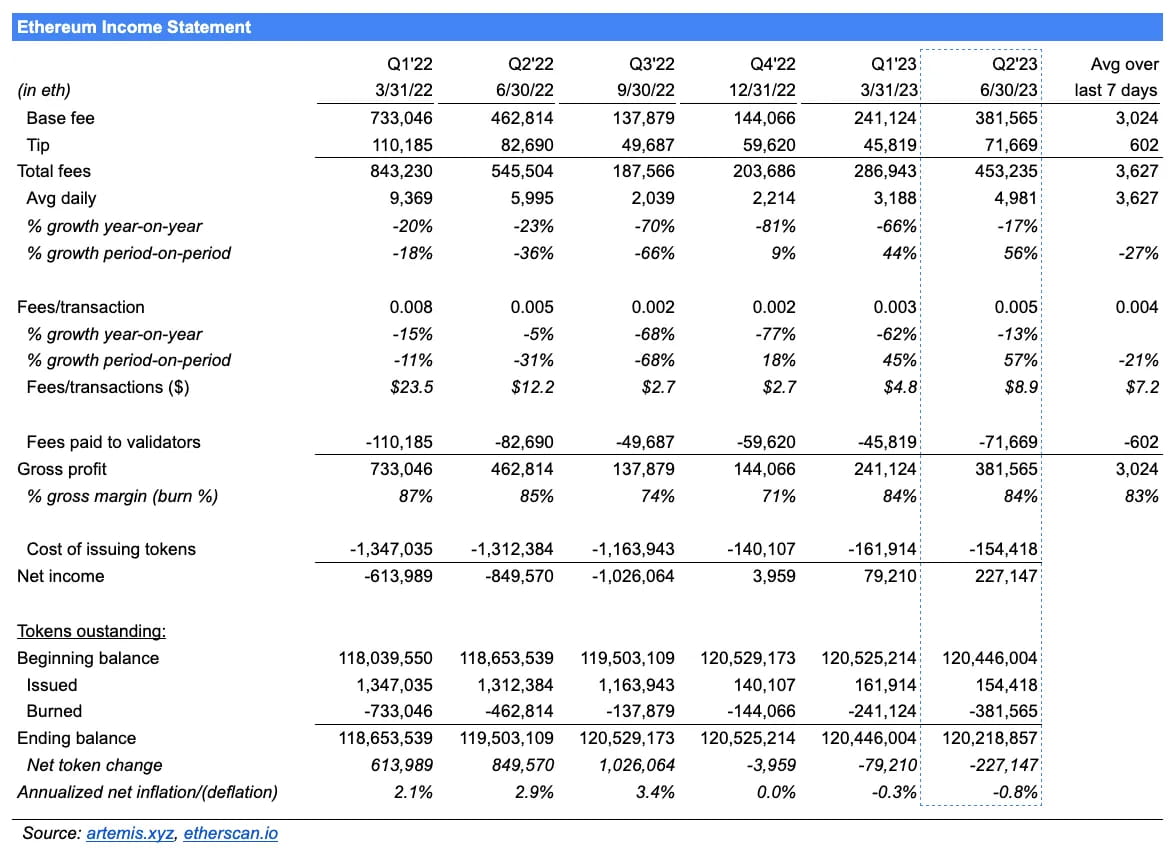

Compte de résultat Ethereum. Source : artemis.xyz

Compte de résultat Ethereum. Source : artemis.xyz

Il semble alors raisonnable d’utiliser un cadre analytique basé sur les fondamentaux boursiers pour analyser l’ETH. Heureusement, grâce à la transparence de la blockchain elle-même, il n’est pas difficile d’obtenir l’offre et le prix de l’ETH en temps réel. De même, grâce aux efforts de chercheurs tels que Sam Andrew, nous avons également obtenu la situation financière du réseau Ethereum de manière plus réalisable. Estimons ensemble le ratio P/E actuel (ratio P/E) d’Ethereum :

Calculé à partir du moment de l'introduction officielle de l'ETH dans le PoS, du quatrième trimestre 2022 au deuxième trimestre 2023, le revenu net total (USD) du réseau Ethereum est : (3 959 * 1 301) + (79 210 * 1 589) + (227 147 * 1 861) = 553 735 916 $, équivalent à un revenu net annualisé d'environ 738 314 555 $ ;

Le prix au comptant moyen de l’ETH (17 juillet) est d’environ 1 920 $ ;

L’offre totale d’ETH en temps réel (17 juillet) est d’environ 120 201 013 ;

Par conséquent, le ratio P/E pour ETH = 1 920/(738 314 555/120 201 013) = 312,58.

312,58 ! Il s’agit d’un nombre incroyable de ratio P/E. Nous avons joint le ratio P/E de Magnificent 7 (les sept plus grandes valeurs technologiques par capitalisation boursière) sur le marché boursier américain à titre de comparaison* :

AAPL : 32,38

AMZN : 164,24

ETH:312,58

GOOGLE : 27,93

MÉTA : 38,32

MSFT : 36,92

NVDA : 207,62

TSLA : 82,76

* : Le prix pour le calcul du ratio P/E est basé sur le cours de clôture des actions du 14 juillet. Le prix pour le calcul du ratio P/E ETH est basé sur le prix moyen intrajournalier du 17 juillet.

Il ne fait aucun doute qu’Ethereum, en tant que « société de logiciels », a largement dépassé nos attentes initiales. Considérant qu’il ne rapporte pas de dividendes et qu’il est toujours dans une phase de croissance rapide après s’être tourné vers le PoS, son ratio P/E élevé est similaire à celui de NVDA sous la bénédiction de l’IA. Comparé au ratio P/E d'AMZN, en tant que principal fournisseur d'infrastructure du secteur de la cryptographie, le ratio P/E élevé d'ETH n'est pas difficile à comprendre. En résumé, les investisseurs ont accordé une valorisation élevée à l’ETH et attendent avec impatience les possibilités infinies de développement futur de l’ETH.

Cependant, même si Ethereum peut être totalement cohérent selon la logique d’entreprise, BTC et ETH ont officiellement emprunté des chemins différents.

Se séparer

Où iront BTC et ETH dans le cadre du récit de la « Crypto 3.0 » ?

BTC : la crypto est une macro

Il ne fait aucun doute que le prix du BTC dépendra des conditions macroéconomiques et de l’évolution des conditions macroéconomiques au sein du marché de la cryptographie. Par conséquent, les taux d’intérêt et la part de marché seront des facteurs d’influence importants pour BTC. Les taux d’intérêt affectent les attentes, tandis que la part de marché affecte la taille de la capitalisation boursière.

Sur le marché des taux d'intérêt, la Réserve fédérale ne réduira pas ses taux d'intérêt au cours des six prochains mois, tandis que la Banque centrale européenne ne montrera pas de faiblesse sous la menace d'une inflation élevée. La situation ci-dessus signifie que les taux d’intérêt élevés continueront de peser sur les performances de BTC. Cependant, certains facteurs positifs potentiels soutiennent également le prix du BTC, comme la possible cotation des ETF Bitcoin au comptant.

Dernières prévisions de la Fed sur l'évolution des taux d'intérêt, au 17 juillet 2023. Source : CME Group

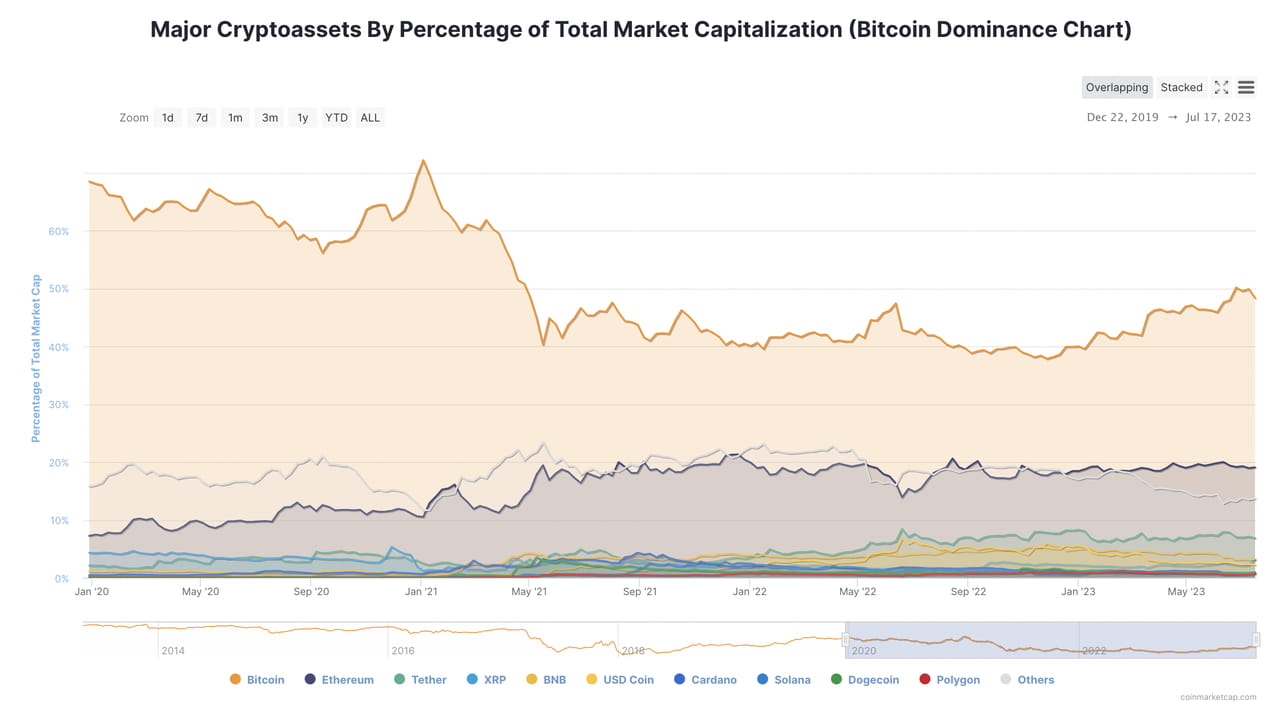

En outre, l’allocation interne de liquidités sur le marché de la cryptographie affectera également le prix et la capitalisation boursière du BTC. Du début 2021 à la fin 2022, en raison de l'impact du marché haussier et de la « saison des alts », la part de marché du BTC a progressivement diminué, passant de plus de 60 % à entre 40 % et 45 %. Puis, grâce aux achats institutionnels et au retour des liquidités, la part de marché de BTC a rebondi à partir de janvier 2023. En juillet 2023, la part de marché de BTC était d'environ 50 %.

Au moment où le taux d’intérêt est de 0 %, la capitalisation boursière totale du marché de la cryptographie est d’environ 3 000 milliards de dollars. À une époque où le taux d’intérêt est de 5,25 %, la capitalisation boursière totale du marché de la cryptographie est tombée à environ 1,20 milliard de dollars, soit environ 40 % du point le plus élevé. Entre novembre 2021 et mars 2022, le marché de la cryptographie a perdu près de 1 000 milliards de dollars en capitalisation boursière en raison de la gestion des attentes de la Fed. En mars, la Fed a augmenté ses taux d'intérêt de 25 points de base, date à laquelle la capitalisation boursière totale du marché de la cryptographie était d'environ 2 000 milliards de dollars, soit 67 % du point le plus élevé.

Étant donné que la Réserve fédérale ne devrait pas adopter une politique d’assouplissement quantitatif illimité comme 2020-2021 au cours des prochaines années, la capitalisation boursière totale du marché de la cryptographie en raison des changements d’attentes ne dépassera pas 1 000 milliards de dollars.

Développons en nous basant sur la logique ci-dessus.

Compte tenu du manque actuel de liquidité externe sur le marché de la cryptographie, nous supposons que le prix futur du BTC dépend entièrement de l’évolution des taux d’intérêt et des attentes du marché et se reflète dans l’évolution de la part de marché.

Avec la persistance de taux d'intérêt élevés et le manque de liquidité externe, il n'est pas facile d'assister à une augmentation significative de la capitalisation boursière totale du marché de la cryptographie avant janvier 2024. Même si un « achat par anticipation » se produit, dans le cas le plus optimiste. Dans ce scénario, l’augmentation attendue de la capitalisation boursière des cryptomonnaies ne dépassera pas 500 milliards de dollars.

L’offre totale de BTC est d’environ 19,43 millions, et l’offre totale ne changera pas de manière significative de plus de 5 % en un an.

Considérez brièvement les 3 situations ci-dessous :

Les investisseurs n’ont pas de meilleures attentes et la capitalisation boursière des cryptomonnaies est limitée. La capitalisation boursière totale se stabilisera entre 1,20T$ et 1,40T$, et la part de marché du BTC ne changera pas beaucoup, restant autour de 50%. Ce qui précède signifie que la capitalisation boursière du BTC fluctuera entre 600 et 700 milliards de dollars et que le prix fluctuera entre 30 880 et 36 026 dollars.

L’ETF Spot Bitcoin a été adopté, donnant de bonnes attentes aux investisseurs. La capitalisation boursière de la cryptographie a rebondi à environ 1,50 T$ – 1,60 T$.

- Si la part de marché du BTC n'augmente pas, la capitalisation boursière du BTC se stabilisera entre 750 et 800 milliards de dollars et le prix atteindra 41 173 dollars au plus haut. Même si le rebond n’est pas assez fort, le prix du BTC sera supérieur à 38 500 $.

- Si un ETF spot passe et pousse la part de marché de BTC jusqu'à 60%. Dans le meilleur des cas, la capitalisation boursière du BTC atteindra 960 milliards de dollars avec un prix unitaire supérieur à 49 400 dollars. Même si la reprise globale du marché de la cryptographie n'est pas assez spectaculaire, la capitalisation boursière de BTC atteindra 900 milliards de dollars avec un prix unitaire de 46 300 dollars.

Les réductions de taux d’intérêt devraient se superposer à des attentes positives telles que les ETF Bitcoin au comptant et la réduction de moitié du Bitcoin, favorisant le retour massif de la liquidité sur le marché de la cryptographie, et la capitalisation boursière de la cryptographie a rebondi à plus de 1,70 milliard de dollars.

- Si la part de marché du BTC n'augmente pas, la capitalisation boursière du BTC atteindra plus de 850 milliards de dollars et le prix rebondira à plus de 43 700 dollars.

- Si la part de marché du BTC atteint 60 %, la capitalisation boursière du BTC atteindra plus de 1,02 T$ et le prix atteindra environ 52 500 $.

En conclusion, les facteurs macroéconomiques sont relativement favorables au BTC, et le pic du prix du BTC dépend principalement des taux d’intérêt et des attentes du marché.

ETH : « Comment devenir une entreprise plus rentable »

Étant donné que BTC est devenu le protagoniste du récit macro, il serait peut-être plus judicieux que l’ETH fasse des efforts dans son application. Par conséquent, pour l’ETH, les facteurs affectant son prix proviennent principalement de son nouveau discours et de sa possibilité d’être largement utilisé. Étant donné que ces facteurs se refléteront dans le revenu net du réseau Ethereum, nous pouvons obtenir l’évolution possible des prix de l’ETH en fonction des modifications du ratio P/E.

De même, considérons simplement 3 situations ci-dessous :

La mise à niveau de Cancun a considérablement amélioré la vitesse de la couche 2 d'Ethereum, réduit les coûts de transaction et favorisé l'émergence de l'écosystème Ethereum Layer2. La rentabilité du réseau Ethereum s'est poursuivie, avec un bénéfice net augmentant de 50 % par trimestre avant la mise à niveau de Cancun et un bénéfice net doublant par trimestre par la suite.

- En supposant qu'il n'y ait pas de changement significatif dans le ratio P/E de l'ETH, les fortes attentes des investisseurs conduisent le ratio P/E à rester autour de 300. En 2023, le bénéfice net est de 423 millions de dollars au deuxième trimestre, de 635 millions de dollars au troisième trimestre et de 953 millions de dollars au quatrième trimestre. Dans ce scénario, les revenus totaux du réseau ETH en 2023 atteindraient 2,137 milliards de dollars. Étant donné que la déflation de l'ETH entraînera une baisse de l'offre totale d'ETH à environ 120 millions, le prix moyen de l'ETH pourrait dépasser 5 300 $ au début de 2024 et 9 700 $ au premier trimestre après la mise à niveau de Cancún.

- En supposant que les attentes des investisseurs soient plus neutres, entraînant une chute du ratio P/E de l'ETH à environ 150 (proche de sociétés comparables telles que AMZN), dans ce scénario, le prix moyen de l'ETH atteindra environ 2 670 $ début 2024 et clôturera. à 4 900 $ au premier trimestre après la modernisation de Cancún.

Le bénéfice du réseau Ethereum est relativement stable, avec une hausse de 25 % du résultat net par trimestre. Après la mise à niveau de Cancún, le bénéfice net du premier trimestre 2024 a augmenté de 50 % par rapport au quatrième trimestre 2023.

- En supposant qu'il n'y ait pas de changement significatif dans le ratio P/E de l'ETH, les fortes attentes des investisseurs conduisent le ratio P/E à rester autour de 300. En 2023, le bénéfice net est de 423 millions de dollars au deuxième trimestre, de 529 millions de dollars au troisième trimestre et de 661 millions de dollars au quatrième trimestre. Dans ce scénario, le revenu net total du réseau ETH en 2023 atteindra 1,739 milliard de dollars, et le prix moyen de l'ETH pourrait dépasser 4 300 $ au début de 2024 et 6 500 $ au premier trimestre de 2024. Si le ratio P/E retombe à environ 150, le prix de l’ETH pourrait se situer en moyenne autour de 2 150 $ au début de 2024 et dépasser 3 200 $ au premier trimestre de 2024.

Les bénéfices du réseau Ethereum ont légèrement diminué. L'augmentation du bénéfice net aux troisième et quatrième trimestres était respectivement de 20 % et 15 %. Les avantages de la modernisation de Cancún n’ont limité la réduction marginale des bénéfices qu’au premier trimestre 2024.

- En supposant qu'il n'y ait pas de changement significatif dans le ratio P/E de l'ETH, les fortes attentes des investisseurs conduisent le ratio P/E à rester autour de 300. En 2023, le bénéfice net est de 423 millions de dollars au deuxième trimestre, de 508 millions de dollars au troisième trimestre et de 584 millions de dollars au quatrième trimestre. Dans ce scénario, le bénéfice total du réseau ETH en 2023 atteindra 1,641 milliard de dollars, et le prix moyen de l'ETH pourrait dépasser 4 100 dollars au début de 2024 et 5 400 dollars au premier trimestre 2024. Si le ratio P/E retombe à environ 150, l’ETH pourrait atteindre en moyenne environ 2 050 $ au début de 2024 et dépasser 2 700 $ au premier trimestre de 2024.

En résumé, l’avenir de l’ETH est fortement lié à sa rentabilité. La bénédiction du récit, combinée à une rentabilité durable et croissante, est la clé pour faire monter le prix de l’ETH, ce qui est très différent de celui du BTC.

Jonction

En fait, la « divergence » n’existe déjà pas seulement en théorie et entre BTC et ETH. Selon les statistiques, en 2023, la corrélation entre BTC et ETH a considérablement diminué, et entre BTC et les altcoins traditionnels ont également diminué de manière significative. BTC semble suivre son propre chemin, et la corrélation entre l'ETH et différents types de pièces, telles que XRP, LTC et BNB, s'affaiblit également, mais elle est toujours en corrélation avec les pièces de la chaîne publique et les jetons de projet, tels que ADA et CRV.

À mesure que la corrélation entre les cryptomonnaies s’affaiblit, la logique analytique et les stratégies de trading auparavant disponibles pour être réutilisées deviennent totalement ou partiellement inefficaces. Le trading en paires ne profite plus de la régression de corrélation souhaitée et le cadre général d'investissement basé sur la capitalisation boursière et les trajectoires n'est plus applicable dans une certaine mesure, ce qui signifie qu'une analyse plus approfondie basée sur les fondamentaux du projet lui-même devient plus importante.

Il est temps d’analyser le marché de la cryptographie en adoptant deux ou plusieurs méthodes. La crypto 3.0 est là ; les temps avancent. Bitcoin sera plus étroitement intégré à la macroéconomie et aux marchés traditionnels, tandis qu'Ethereum doit devenir une « grande entreprise » et que les autres crypto-monnaies doivent suivre leur propre voie. Sur le marché de la cryptographie, où les macro et microstructures évoluent rapidement, nous devons suivre le rythme du temps.

Ce rapport est basé sur des sources publiques considérées comme fiables, mais Blofin ne garantit pas l'exactitude ou l'exhaustivité des informations contenues dans ce document. Le rapport a été préparé à titre informatif uniquement et ne constitue pas une offre ou une recommandation d'acheter, de détenir ou de vendre des crypto-monnaies (jetons) ou de s'engager dans des activités d'investissement. Toutes les opinions ou expressions contenues dans les présentes reflètent un jugement rendu à la date de publication, et Blofin se réserve le droit de retirer ou de modifier sa reconnaissance à tout moment, à sa seule discrétion. Blofin suivra périodiquement et de manière irrégulière les sujets des rapports pour déterminer s'il convient d'ajuster l'accusé de réception et les publiera en temps opportun.

Blofin fait preuve de diligence raisonnable pour garantir que le rapport fournit une image vraie et juste, sans influence potentielle de tiers. Il n'y a aucune association entre Blofin et le sujet mentionné dans le rapport qui pourrait nuire à l'objectivité, à l'indépendance et à l'impartialité du rapport.

Le trading et l'investissement dans des crypto-monnaies (jetons) peuvent comporter des risques importants, notamment la volatilité des prix et l'illiquidité. Les investisseurs doivent être pleinement conscients des risques potentiels et ne doivent pas interpréter le contenu du rapport comme la seule information sur les activités d'investissement. Aucun des produits ou Blofin Inc, ni aucun de ses auteurs ou employés ne sera responsable envers toute partie de ses pertes directes ou indirectes qui auraient été subies à cause de ceux-ci.

Tous droits réservés à Blofin.