« Les bonnes attentes du marché » sont l'une des principales raisons du dernier rebond du marché des crypto-monnaies. Cependant, en l'absence d'amélioration significative des conditions de liquidité, en particulier dans le cas où la « réduction du bilan des crypto-monnaies » n'est pas terminée, la bonne performance globale des actifs cryptographiques pourrait ne pas être durable, et la « rotation sectorielle » pourrait être la principale caractéristique du marché des crypto-monnaies au deuxième semestre 2023. Heureusement, les performances du BTC pourraient être plus robustes en raison de facteurs macroéconomiques, de la réglementation et des préférences institutionnelles.

L'aube arrive-t-elle ?

Le rallye du BTC semble un peu inattendu. En théorie, les investisseurs ne devraient pas être plus optimistes à un moment où les turbulences réglementaires de la SEC viennent de passer et où l'environnement macroéconomique ne s'est pas amélioré. Cependant, les investisseurs sur le marché des crypto-monnaies ont attendu trop longtemps de bonnes nouvelles, et toute nouvelle pourrait être un catalyseur pour un rallye.

En raison de la faible liquidité, il n'est pas très coûteux de faire monter le prix. Par conséquent, sous l'influence de bonnes nouvelles telles que « les géants se préparent à entrer sur le marché des crypto-monnaies » et « l'ETF spot BTC pourrait être approuvé », le prix du BTC a rapidement augmenté. Pour les HODLers, la simple stratégie « acheter et conserver » leur a rapporté des gains plusieurs fois supérieurs à ceux des taureaux du S&P 500. Dans le même temps, les taureaux Delta 1 ont également beaucoup profité du rallye. Même pour les ours, en raison de l'humeur haussière, bien que l'échelle de liquidation des ours soit plus importante, ils n'ont pas atteint de nouveau sommet depuis mars.

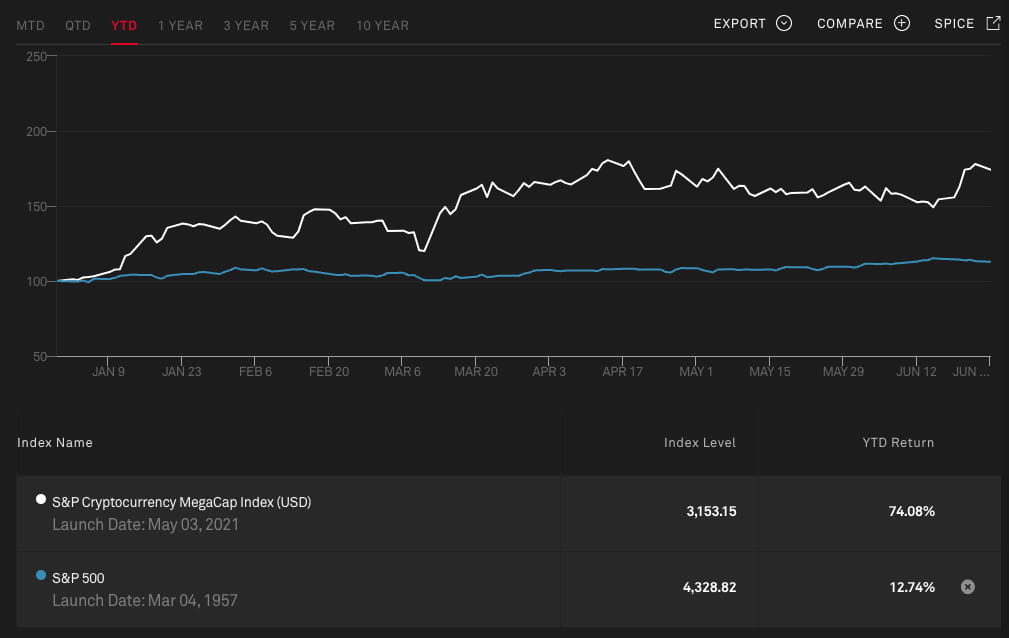

Évolution de l'indice S&P Cryptocurrency MegaCap et de l'indice S&P 500 depuis 2023, au 28 juin 2023. Source : S&P Global

Évolution de l'échelle de liquidation des dérivés Delta 1 au cours du deuxième trimestre 2023, au 28 juin 2023. Source : Coinglass

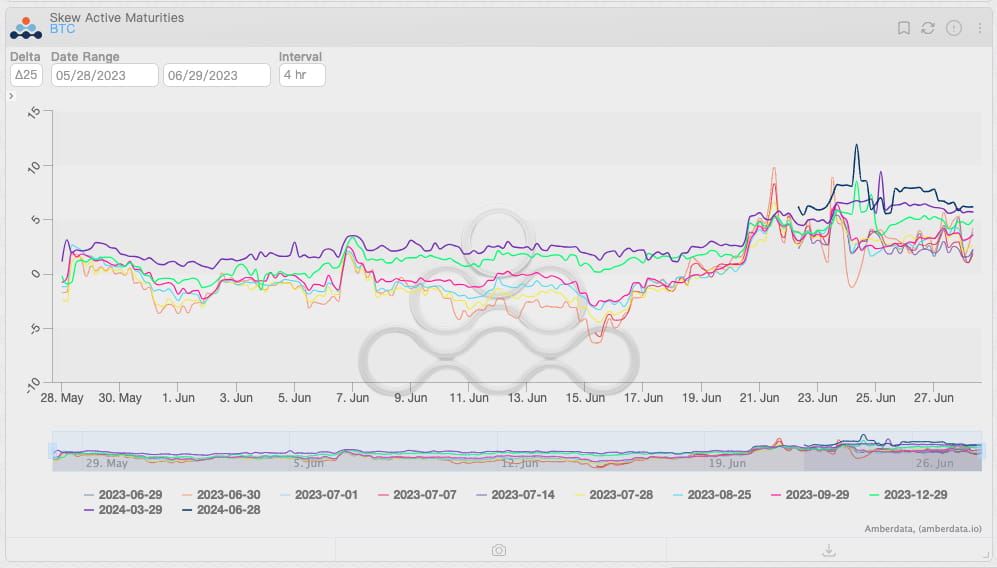

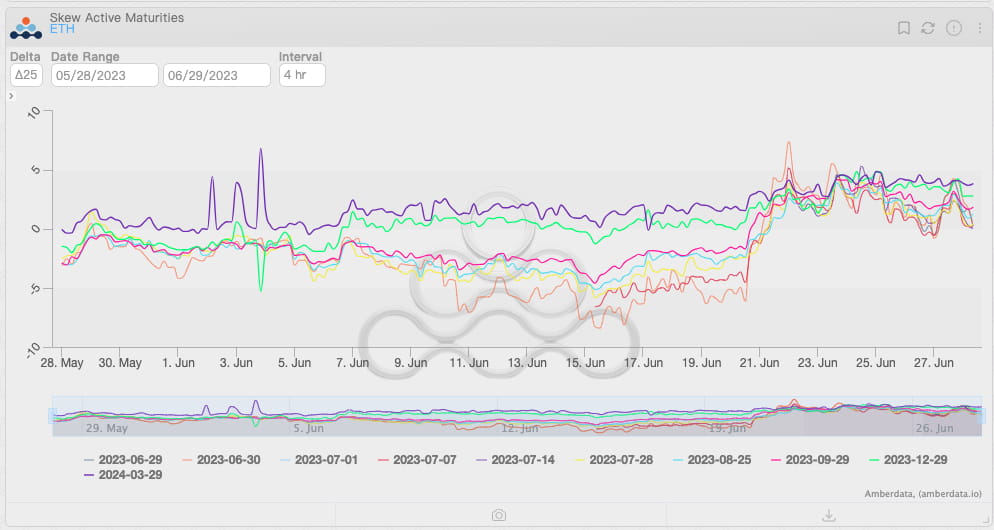

L'optimisme des investisseurs a également inondé le marché des options. Poussée par la hausse des prix, la préférence pour les options d'achat a poussé l'asymétrie de presque toutes les options BTC et ETH au-dessus de 0, en particulier pour le BTC. À mesure que le prix augmente, les vendeurs d'options sont devenus le groupe le plus stressé du marché des crypto-monnaies : de nombreuses options d'achat sont devenues ATM, ce qui signifie qu'ils doivent continuer à acheter des actifs sous-jacents à mesure que le prix augmente pour se protéger contre les variations de prix. Les vendeurs d'options sont devenus des catalyseurs de hausse des prix. Par la suite, davantage d'investisseurs de suivi ont acheté des options d'achat, augmentant la pression de couverture et les prix.

Évolution de la volatilité des options BTC par échéance, au 28 juin 2023. Source : Amberdata Derivatives

Évolution de la répartition des options ETH par échéance, au 28 juin 2023. Source : Amberdata Derivatives

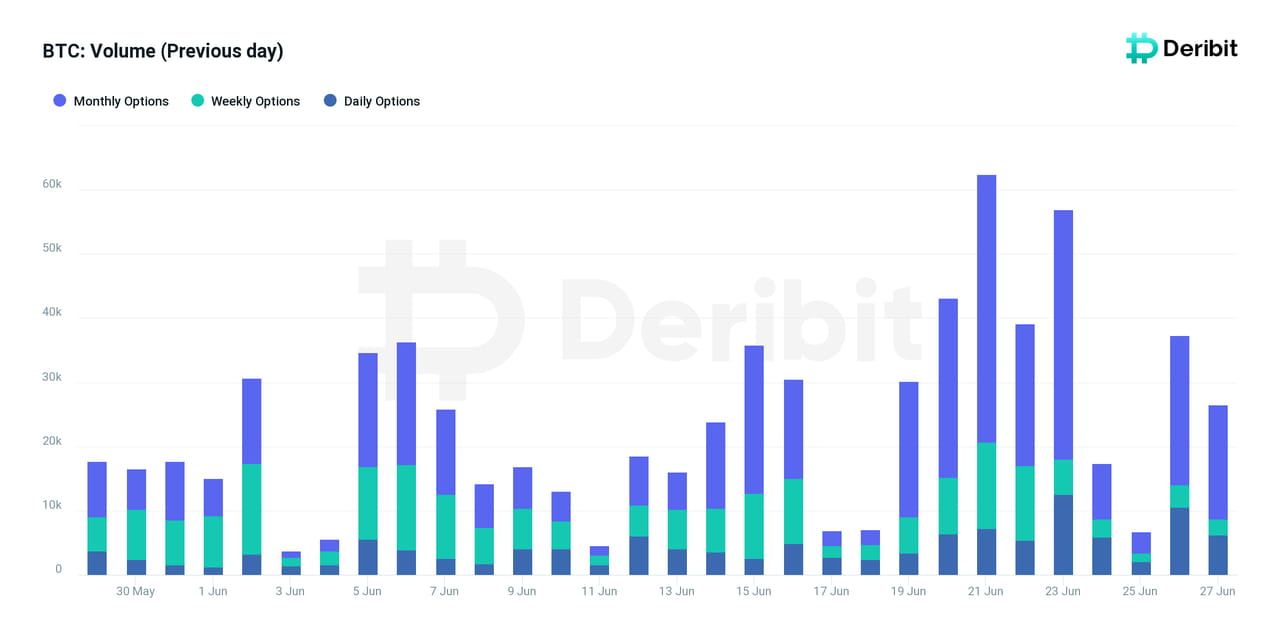

Volume de transactions quotidiennes des options BTC sur la bourse Deribit, au 28 juin 2023. Source : Deribit Metrics

De nombreuses personnes anticipent déjà le retour du marché haussier. Les taux d'intérêt ne devraient plus être plus élevés que prévu ; l'inflation a baissé et est sur le point de se rapprocher de l'objectif déclaré de 2 % de la Fed. L'approbation des meilleurs gestionnaires d'actifs du monde est sur le point d'apporter de nouvelles liquidités au marché des crypto-monnaies. Dans le même temps, l'impact de la réglementation a rendu la liquidité plus concentrée dans les principaux actifs cryptographiques tels que le BTC et l'ETH, ce qui pourrait pousser le BTC et l'ETH à entrer plus tôt dans le « marché haussier technique ».

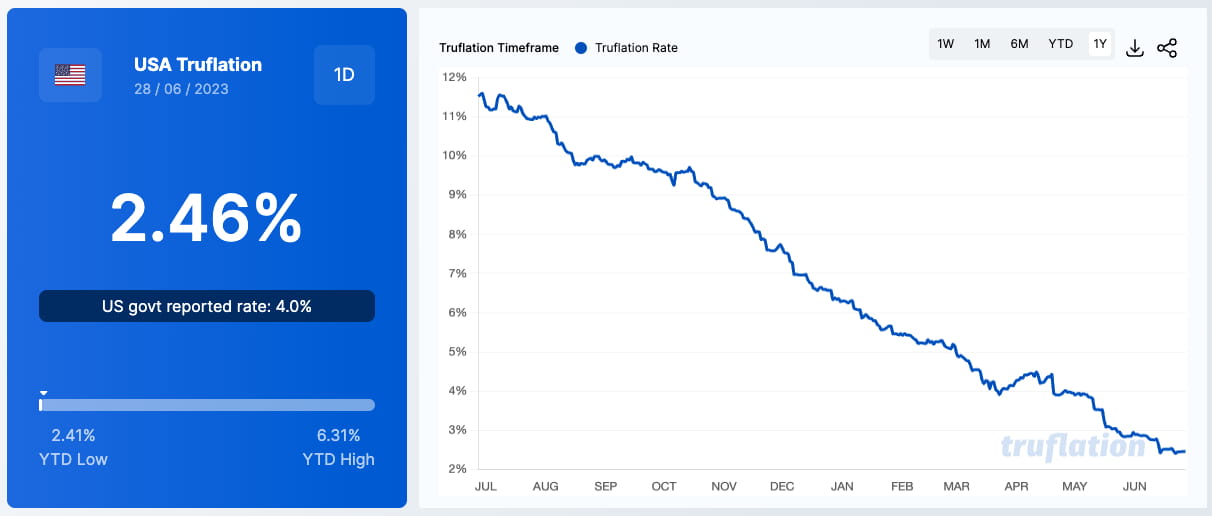

Inflation américaine en temps réel, au 28 juin 2023. Source : truflation.com

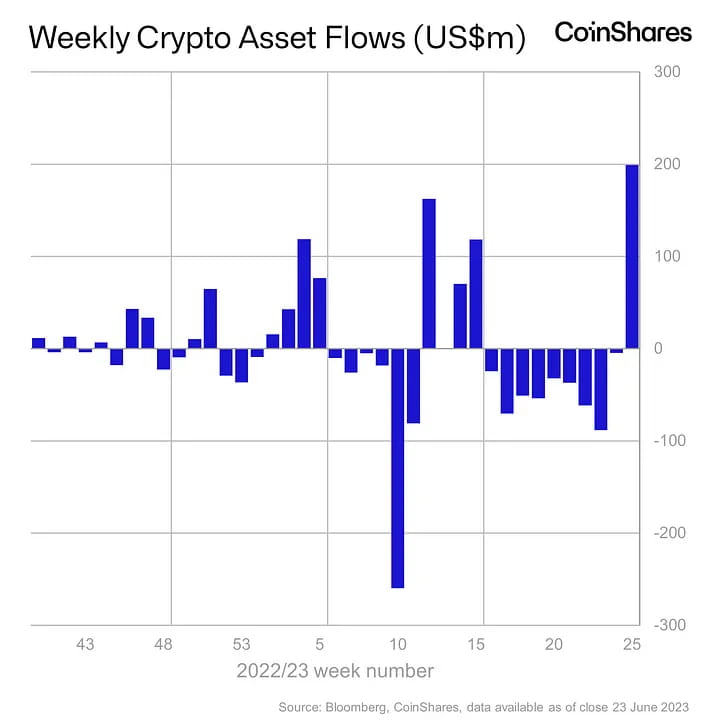

Entrées/sorties nettes hebdomadaires de fonds des institutions de gestion d'actifs cryptographiques, au 28 juin 2023. Source : Coinshares

Cependant, le « retour de la liquidité » semble être une question discutable. Depuis le début du marché baissier en 2022, le marché des crypto-monnaies a connu plusieurs brèves hausses de prix, mais a ensuite glissé vers des niveaux de prix inférieurs en raison d'attentes plus faibles et de chocs événementiels. Alors, le dernier rallye ressemblera-t-il aux cycles de reprise précédents, « comme un météore » ?

« Déduction du bilan cryptographique » et redistribution des liquidités

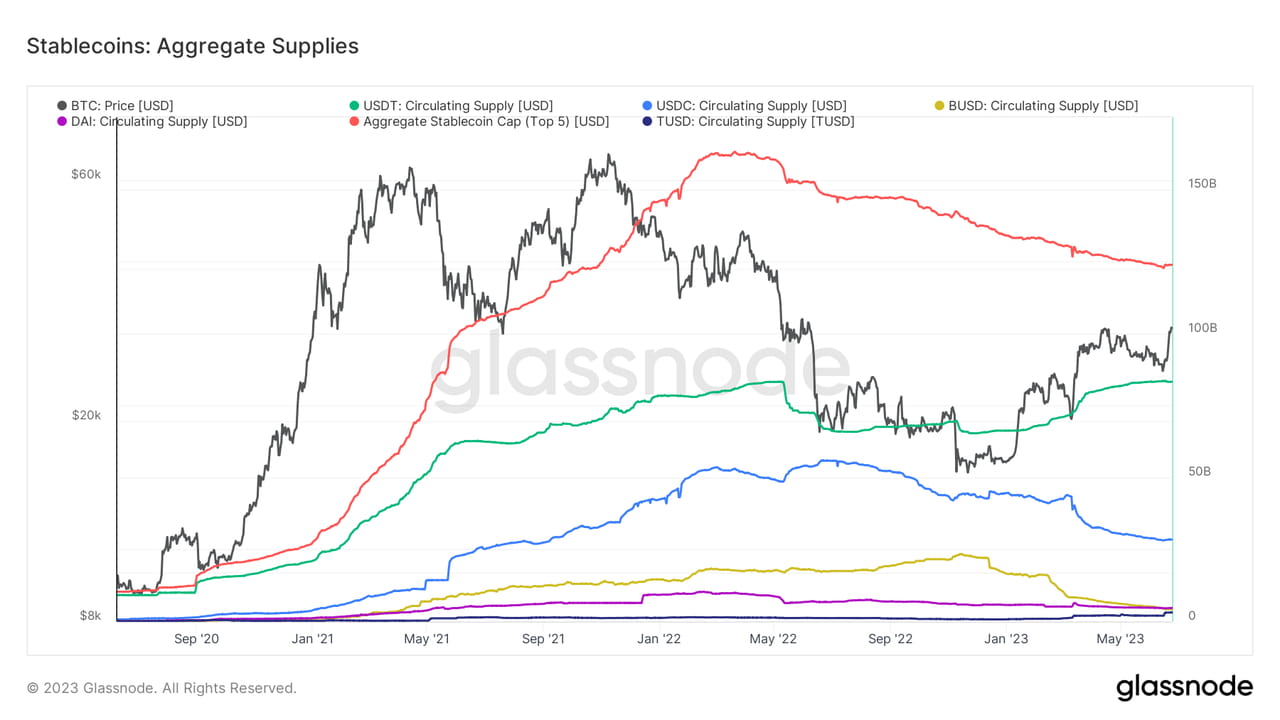

Commençons par examiner les stablecoins sur le marché des crypto-monnaies. En tant que moyen d'échange entre les crypto-actifs et les monnaies fiduciaires, les stablecoins sont considérés comme des « espèces » sur le marché des crypto-monnaies. Pour tout actif, la liquidité en espèces est cruciale : le montant global de liquidités lié à l'actif est directement lié à la valeur de l'actif, tandis que les variations de la liquidité en espèces active affectent directement le prix de l'actif, et l'utilisation de l'effet de levier amplifie encore son influence.

Pour les marchés traditionnels, les statistiques sur la liquidité des liquidités sont plus complexes. Dans la plupart des cas, nous ne pouvons obtenir qu'une estimation approximative. Heureusement, grâce à la transparence de la blockchain, nous pouvons mesurer avec une relative précision le niveau de liquidité des liquidités sur le marché des crypto-monnaies.

Évolution de l'offre globale de pièces stables sur le marché des cryptomonnaies, au 28 juin 2023. Source : glassnode

Il semble que les faits reflétés dans le graphique du niveau global de liquidité en espèces du marché des crypto-monnaies se soient quelque peu écartés des attentes des investisseurs. En fait, le processus de baisse de la liquidité en espèces sur le marché des crypto-monnaies (également connu sous le nom de « réduction du bilan des crypto-monnaies ») qui a commencé en avril 2022 n'a pas été interrompu par une brève remontée des prix, ce qui signifie que le niveau de prix actuel manque de soutien suffisant en termes de liquidités, et que tout choc peut entraîner une prise de bénéfices.

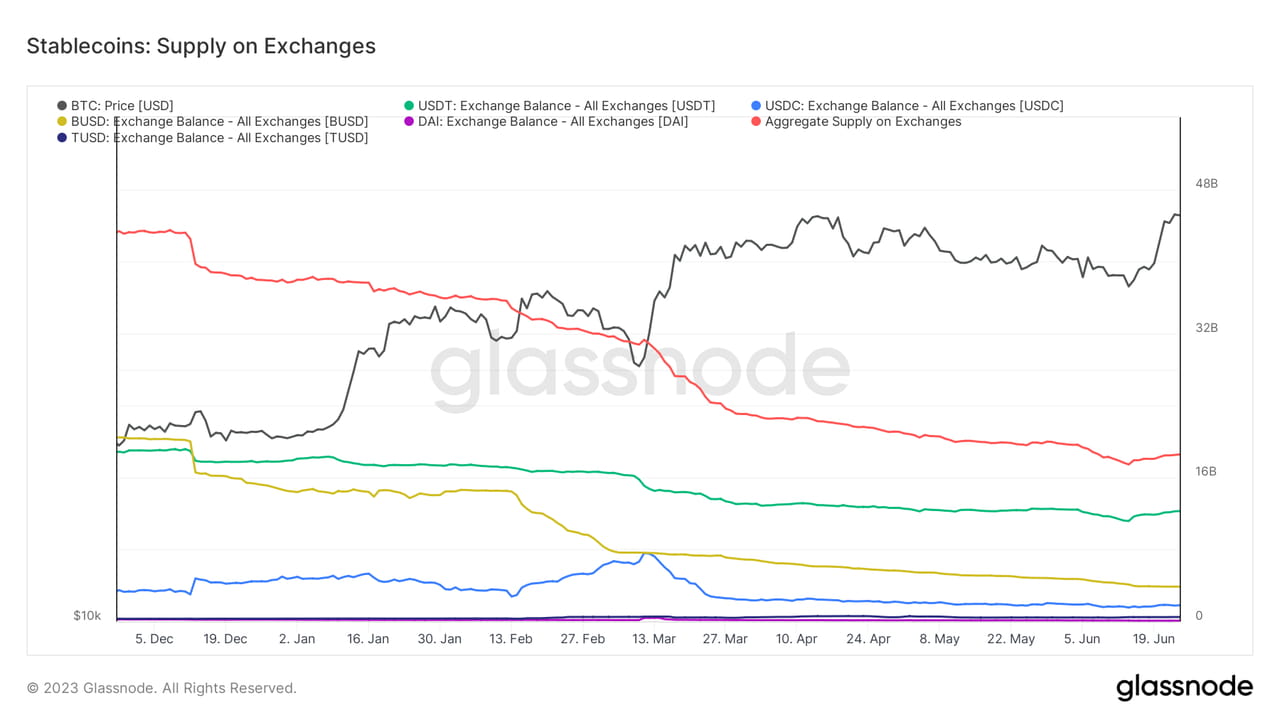

Alors, d’où vient l’impulsion du dernier rallye ? La redistribution interne des liquidités, plutôt que l’entrée de liquidités externes, est la source la plus probable du « pouvoir de rallye ». Les réserves de stablecoins sur les bourses nous révèlent ce secret. D’une manière générale, une baisse des réserves internes de stablecoins signifie que les investisseurs sont plus enclins à échanger des actifs cryptographiques contre des liquidités en espèces, ce qui fait baisser le prix des actifs cryptographiques. En revanche, une augmentation des réserves de stablecoins signifie un possible flux d’achat et une hausse des prix.

Depuis la mi-juin, les réserves de stablecoins sur les principales bourses de crypto-monnaies ont considérablement rebondi, ce qui a entraîné un rebond du marché. Contrairement à mars, l'afflux de fonds refuges en mars n'a pas affecté la tendance à la baisse de la liquidité interne sur le marché des crypto-monnaies, dont les fonds externes ont principalement alimenté la hausse. En revanche, le marché de juin a très probablement été causé par les fonds internes sur le marché des crypto-monnaies. Leurs achats ont favorisé la hausse des prix des actifs cryptographiques tels que le BTC et l'ETH.

Évolution de l'offre de stablecoins sur les plateformes d'échange, au 28 juin 2023. Source : glassnode

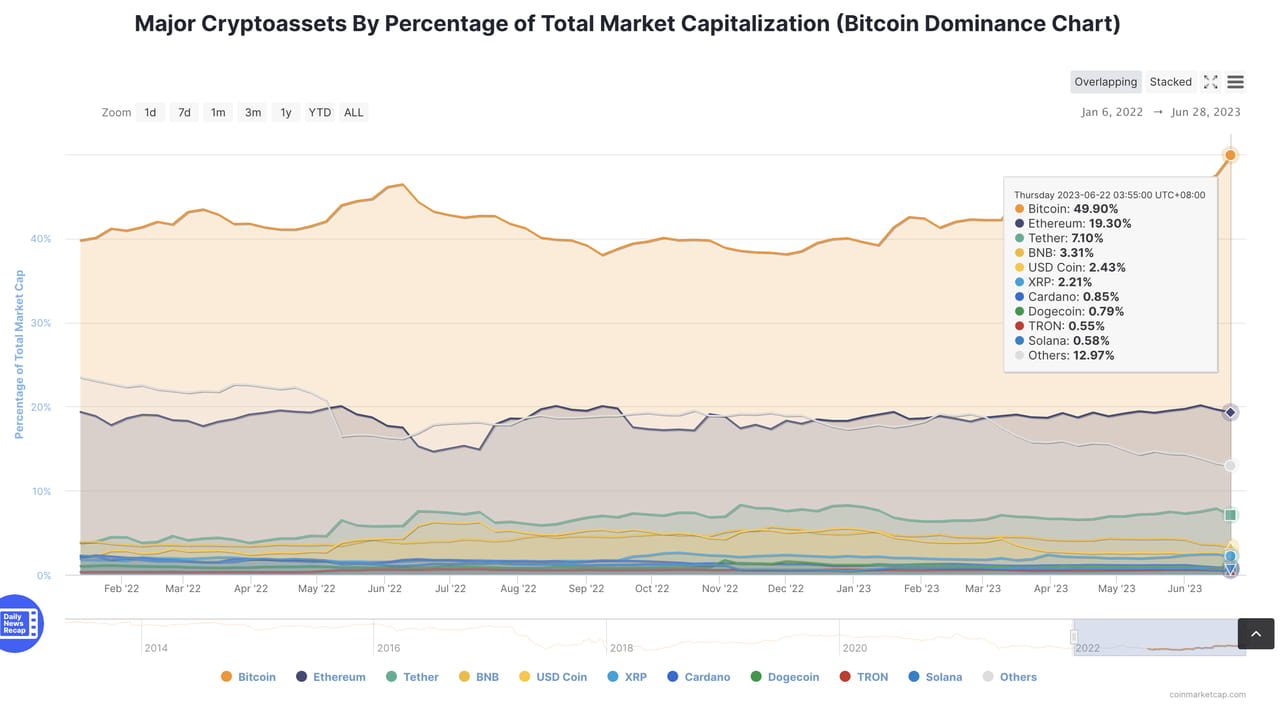

En outre, l'évolution de la part de capitalisation boursière des crypto-monnaies reflète également l'évolution de la part de l'allocation de liquidités. À l'heure actuelle, le BTC occupe 50 % de la capitalisation boursière des crypto-monnaies. Dans le même temps, la proportion a diminué à des degrés divers à la mi-juin pour les autres crypto-monnaies, qu'il s'agisse d'ETH, de stablecoins ou d'altcoins. Étant donné que la liquidité externe n'est pas encore revenue à grande échelle sur le marché des crypto-monnaies, du point de vue de la conformité, le BTC est sans aucun doute plus conforme que les autres actifs cryptographiques, ce qui incite les investisseurs à convertir d'autres actifs cryptographiques en BTC.

Graphique de la domination du Bitcoin, au 28 juin 2023. Source : CoinMarketCap

Pour résumer, la hausse du BTC s'est faite au détriment de la liquidité de la plupart des autres actifs cryptographiques, ce qui explique également en partie pourquoi l'ETH et même de nombreux altcoins n'ont pas obtenu d'aussi bons résultats que le BTC depuis le début de cette année.

Cependant, le rebond dû à la redistribution des liquidités n’est pas un « repas gratuit ». Quel en est le coût ?

Risque d'épingle

À court terme, la hausse du BTC semble être l’un des signes que le marché commence à se redresser. Mais la bonne performance à long terme de tout marché ne peut être séparée d’un soutien suffisant en termes de liquidité. La redistribution interne de la liquidité fournit un soutien limité ; le fait de déplacer de l’argent entre deux comptes bancaires n’augmente pas votre richesse totale. Cependant, étant donné que la plupart des actifs du marché des crypto-monnaies sont liés à un ou plusieurs produits dérivés, la redistribution de la liquidité interne reste une source de risque, car elle peut affecter le comportement de trading sur les marchés risqués.

Le « risque Pin » est l'un des risques impliqués par la redistribution de la liquidité. Les teneurs de marché ont vendu de nombreuses options d'achat autour du prix d'exercice de 30 000 $, qui sont devenues des ITM. Cela ne semble pas avoir d'importance ; la plupart des teneurs de marché utiliseront des outils de couverture delta pour contrôler leurs expositions directionnelles.

Mais nous ne pouvons pas ignorer que la vitesse de variation du delta, ou gamma, a également un impact significatif sur le comportement de couverture des teneurs de marché. Rappelons les bases du cours Options 101 : le gamma est le taux de variation du delta ; il est le plus élevé pour les options à la monnaie. À mesure que la date d'expiration se rapproche, le gamma augmente de manière non linéaire, ce qui signifie que le delta va changer de plus en plus vite à mesure que la date d'expiration de l'option approche. Lorsque le delta change lentement, la taille de la couverture du teneur de marché dans une certaine fréquence est relativement faible. Cependant, lorsque le delta change rapidement, la fréquence et la taille de la couverture du teneur de marché augmentent en conséquence.

Dans les situations où les niveaux de liquidité sont faibles, les achats et ventes fréquents des teneurs de marché peuvent avoir un impact significatif sur les prix. Bien entendu, les teneurs de marché ne restent pas les bras croisés ; ils contrôlent l'exposition gamma en dessous des seuils de contrôle des risques grâce à des stratégies telles que les contrats à terme synthétiques (en fait, ils le font déjà). Mais les teneurs de marché n'ont peut-être pas le choix en cas de mouvement soudain des prix (comme la vente massive des baleines cryptographiques) ; ils ne peuvent que suivre les pas des baleines pour réduire l'exposition gamma.

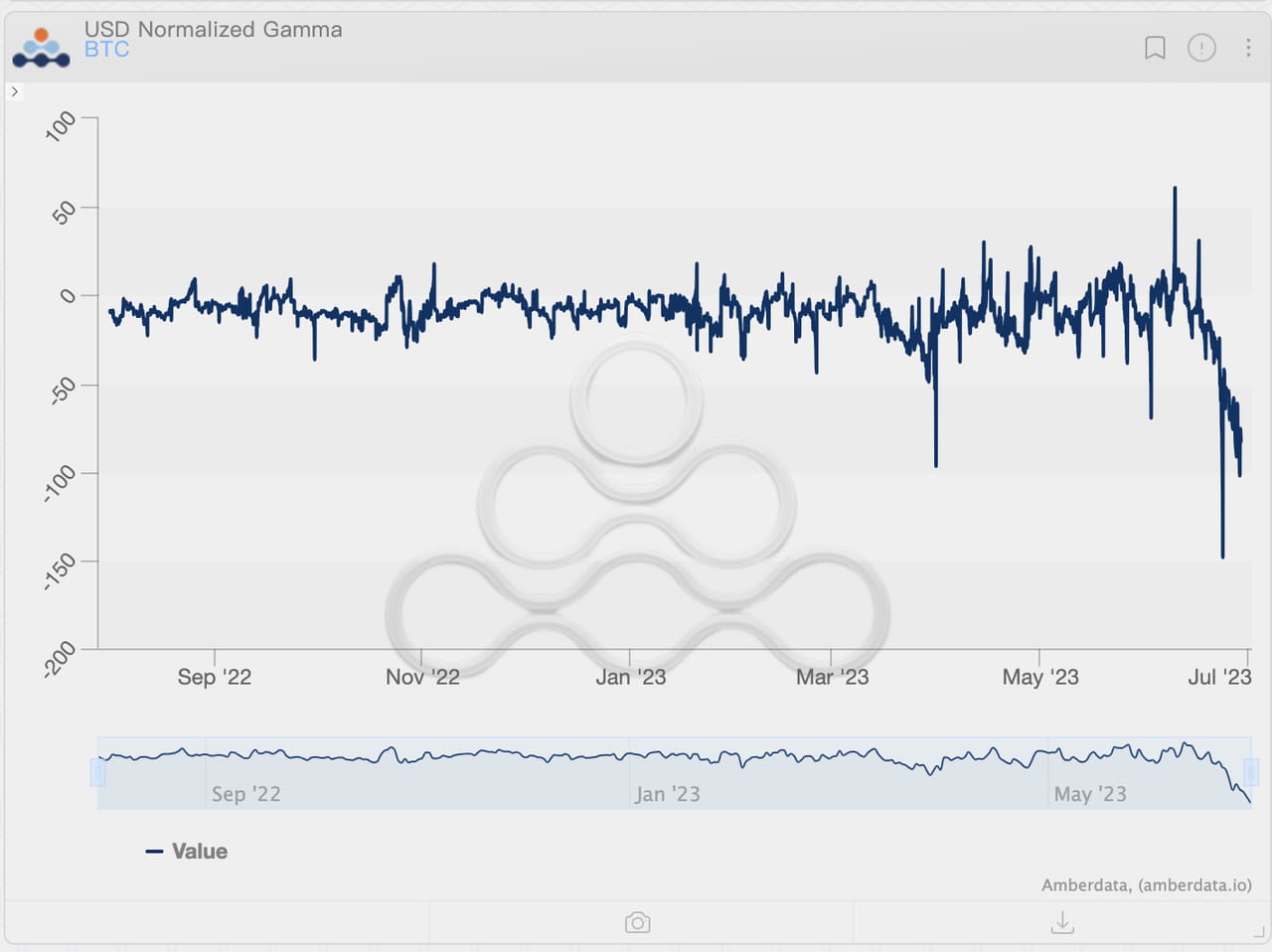

Étant donné que l'exposition au gamma deviendra extrêmement importante avant la date d'expiration, l'ampleur de la vente causée par la couverture du risque gamma sera considérable. Plus de 40 % des options sont sur le point d'expirer le 30 juin, et le gamma en dollars actuel des options BTC a atteint plus de 100 millions de dollars et se concentre autour de 30 000 dollars. Cela signifie qu'une fois que le prix du BTC tombe en dessous de 30 000 dollars, à chaque mouvement de baisse de 1 % du prix, les teneurs de marché doivent même ajouter des positions courtes d'une valeur de 100 millions de dollars, ce qui exercera sans aucun doute une pression énorme sur la performance du prix du BTC.

Évolution du niveau gamma du dollar des options BTC, au 28 juin 2023. Source : Amberdata Derivatives

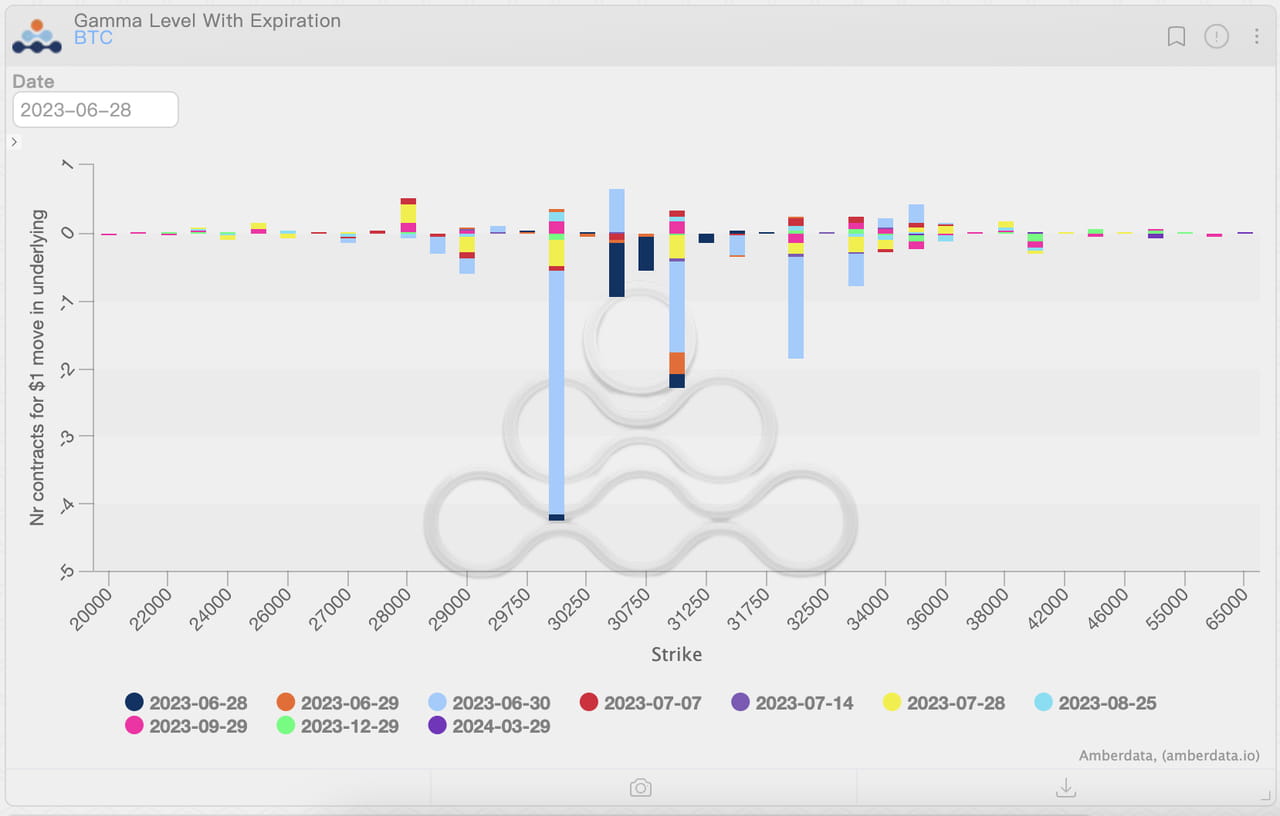

Distribution de l'exposition gamma des options BTC, au 28 juin 2023. Source : Amberdata Derivatives

Heureusement, le « risque d'échec » n'est généralement pas une réalité. « Maintenir la stabilité du marché avant le règlement trimestriel » semble être devenu un consensus. Cependant, rien n'est impossible sur le marché des crypto-monnaies ; nous devons toujours être prudents.

Après la colonisation...

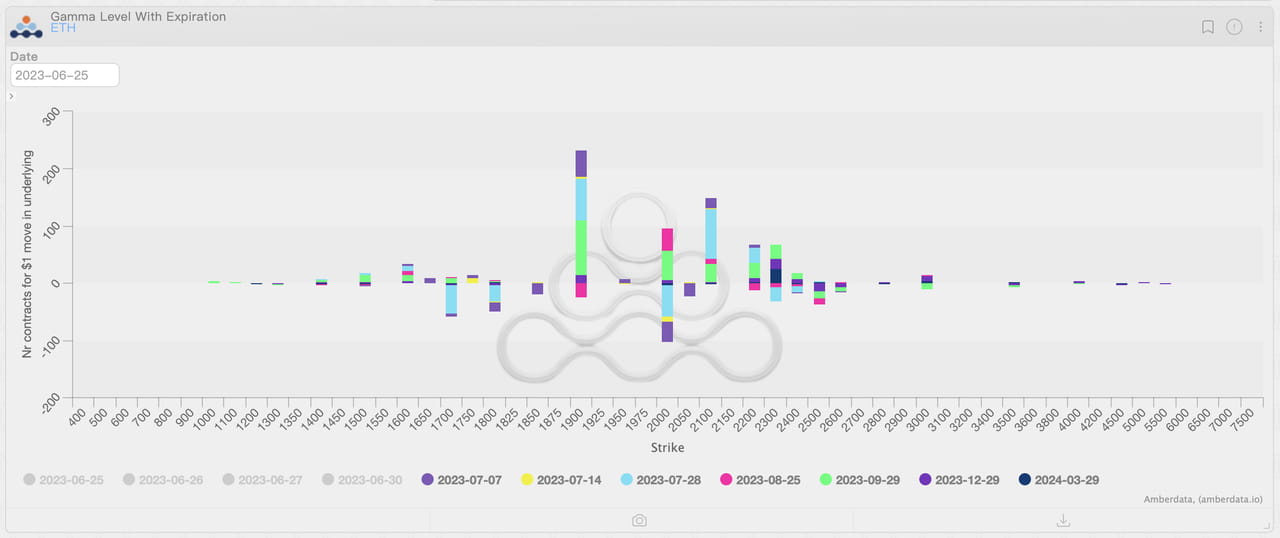

Après le règlement semestriel des dérivés, le second semestre 2023 débutera officiellement. À en juger par l'évolution de l'exposition gamma, les positions des investisseurs sur le marché des options reflètent certaines attentes implicites intéressantes :

La baisse du prix du BTC sera plus limitée, avec une probabilité relativement faible de tomber en dessous de 28 000 $, tandis que l'espace à la hausse est relativement large, et il y a même de l'espoir pour un rebond à 35 000 $ et plus.

La performance du prix de l'ETH s'améliorera par rapport à mai et juin, mais le rebond sera limité par rapport au BTC. Le prix de l'ETH est plus susceptible d'être « bloqué » autour de 1,9 000 $. Même en cas de cassure, l'ETH rencontrera une résistance importante au-dessus de 2 000 $. Cependant, en cas de chute, l'ETH aura du mal à obtenir un support de prix suffisant avant d'atteindre 1,6 000 $.

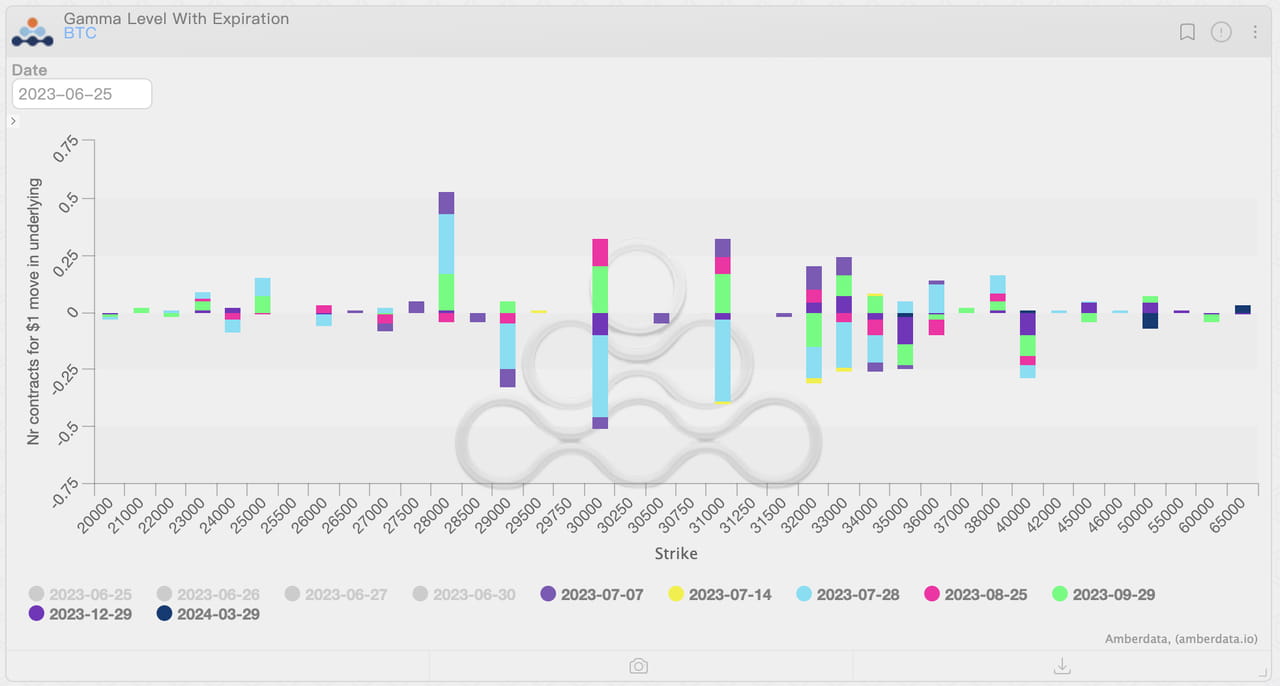

Répartition de l'exposition gamma des options BTC après règlement, au 28 juin 2023. Source : Amberdata Derivatives

Répartition de l'exposition gamma des options ETH après règlement, au 28 juin 2023. Source : Amberdata Derivatives

Si nous interprétons plus en détail les attentes ci-dessus, il n'est pas difficile de constater que sous l'influence des facteurs macroéconomiques, de la supervision et des préférences institutionnelles, l'allocation de liquidités a changé et les attentes en matière d'allocation de liquidités ont changé. L'attribut de conformité du BTC a été largement reconnu. Qu'il s'agisse de la liquidité existante sur le marché des crypto-monnaies ou de la nouvelle liquidité entrant sur le marché des crypto-monnaies à l'avenir, la préférence des institutions et des investisseurs particuliers pour le BTC peut dépasser considérablement celle des autres actifs cryptographiques.

Cependant, avant que la Fed ne libère à nouveau des liquidités, la préférence des investisseurs pour le BTC signifie qu'il y aura moins de liquidités pour d'autres actifs. Dans le « jeu à somme nulle » de la liquidité, l'émergence de nouveaux récits pourrait également faire baisser la liquidité du BTC et provoquer la lenteur à court terme de sa performance.

Compte tenu du niveau actuel de profondeur du marché, le changement de liquidité peut entraîner un effet de « rotation sectorielle » similaire à celui du marché boursier. Certains actifs cryptographiques se comporteront bien à court terme, tandis que d'autres sous-performeront en raison du retrait de liquidité. Mais ce à quoi on peut s'attendre, c'est que la bonne performance de chaque partie soit temporaire - comme un météore ; cela peut être l'une des nouvelles caractéristiques du marché cryptographique auxquelles nous devrons faire face et auxquelles nous adapter. Suivons ensemble l'évolution de la liquidité et saluons l'arrivée du 2e semestre 2023.