Le manque de liquidité sur le marché de la cryptographie s’est encore accentué en juin. La pression continue sur la liquidité, l'évolution des discours sur les marchés d'actifs risqués et la baisse des niveaux d'incertitude sur le marché de la cryptographie sont les principales raisons de la « sécheresse » sur le marché de la cryptographie.

Dans le cas où les transactions au comptant et perspicaces sont difficiles à générer des attentes de revenus significatives, la préférence des investisseurs pour les stratégies alternatives, en particulier celles de vente de stratégies de volatilité, réduit encore davantage la volatilité du marché dans un contexte de faible liquidité.

L'incertitude liée à la hausse des taux en juin pourrait apporter une certaine liquidité au marché. Néanmoins, le manque de liquidité sur le marché de la cryptographie persistera jusqu’à la fin officielle du cycle de hausse des taux d’intérêt.

Il n'y a pas de pire, seulement pire

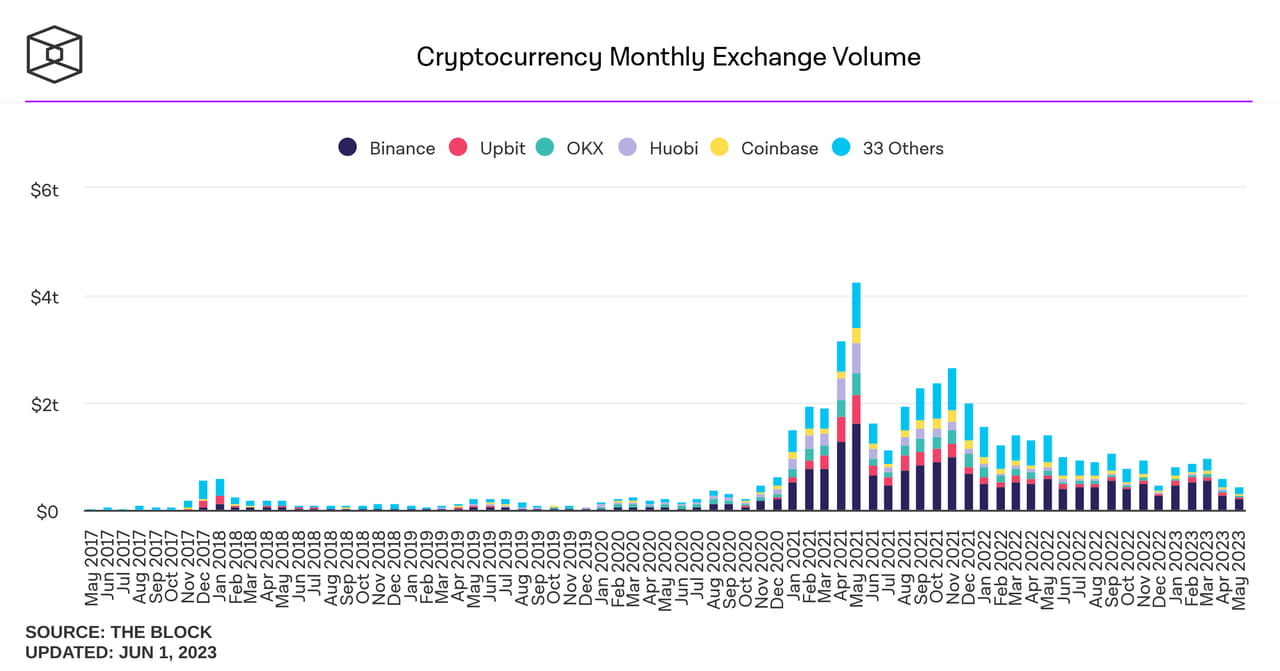

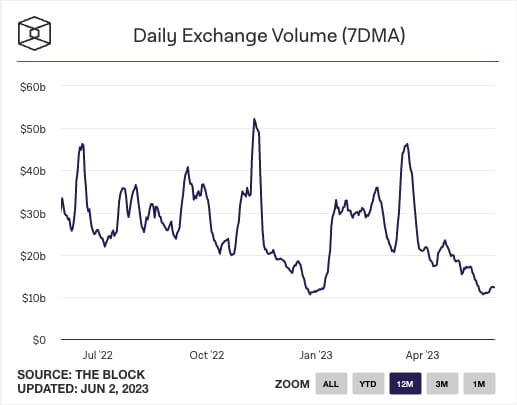

À l’aube du mois de juin, même si la période la plus chaude de l’année n’est pas encore arrivée, le marché de la cryptographie souffre déjà depuis longtemps d’un manque de liquidité. Le volume des transactions au comptant internes en mai a atteint un nouveau plus bas depuis décembre 2020, tandis que le volume interne quotidien moyen était même comparable à celui des vacances de Noël et du Nouvel An.

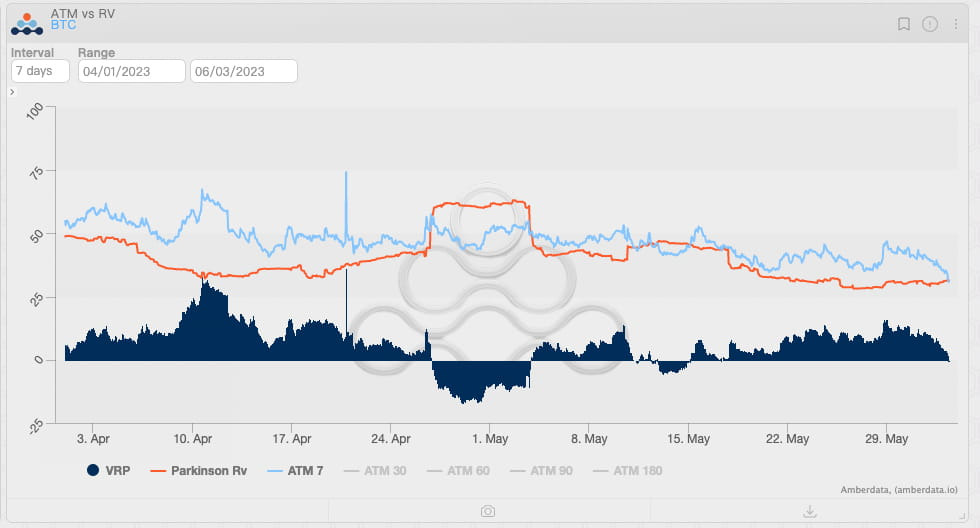

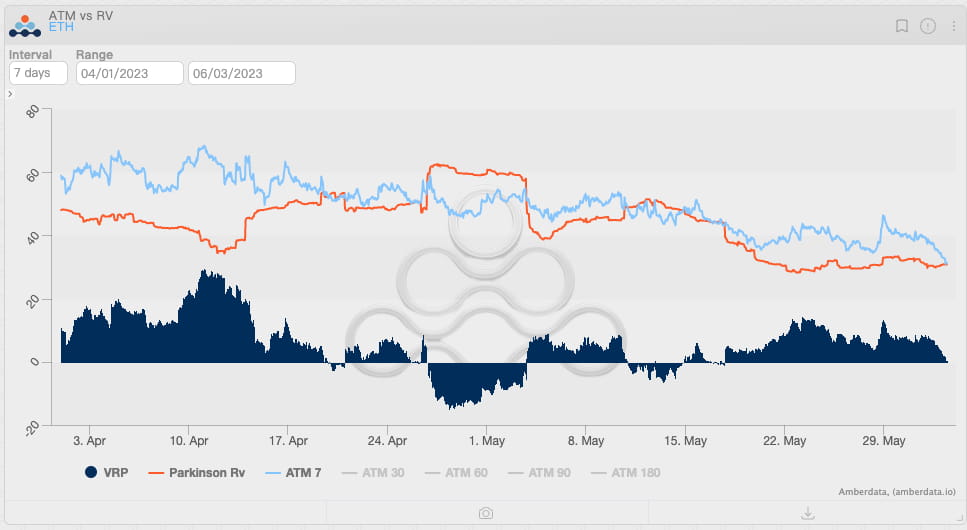

La faiblesse du volume des échanges a maintenu la volatilité réalisée des actifs cryptographiques traditionnels à un niveau constamment faible. La volatilité des marchés en mai est généralement plus élevée qu'en avril, car de nombreuses données macroéconomiques et les décisions des réunions économiques majeures sont généralement publiées en mai plutôt qu'en avril.

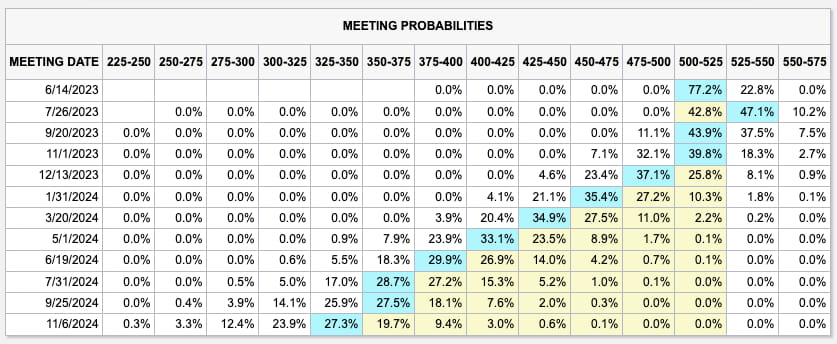

La loi a été enfreinte cette année : la levée du plafond de la dette et l'arrivée d'un pic des taux d'intérêt étaient déjà intégrés dans les cours. Même si les discours conciliants des responsables de la Fed ont augmenté la probabilité d'une pause des taux d'intérêt en juin, les attentes des traders en matière d'intérêt les taux n’ont pas changé de manière significative. L’absence de nouvelles attentes signifie que la volatilité est difficile à générer. Compte tenu de l’étroitesse du marché des crypto-monnaies avec la macroéconomie, les performances actuelles ne semblent pas incompréhensibles.

En outre, la montée en puissance du concept d’IA a rendu les liquidités spéculatives plus enclines à choisir les actions américaines plutôt que le marché de la cryptographie. En tant qu'outil de macro-trading, les fondamentaux macroéconomiques auxquels BTC est confronté ne se sont pas améliorés. En comparaison, un pari sur NVDA peut leur permettre d'obtenir un gain absolu de plus de 20% immédiatement à la sortie du rapport financier (quel que soit l'effet de levier). En revanche, Bitcoin, « autrefois un actif très volatil », a chuté de plus de 5 % en mai dans un contexte de volatilité quasi-faible.

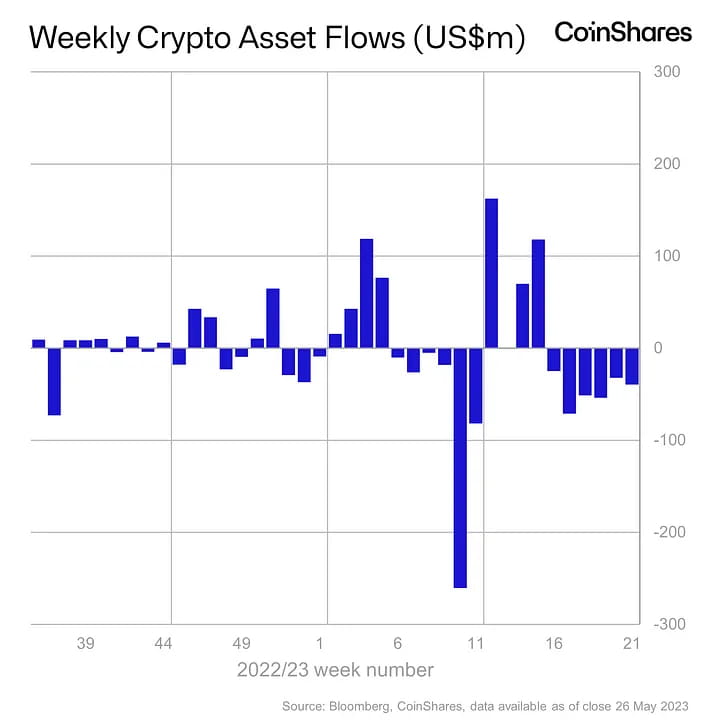

Les fournisseurs de liquidité sont rationnels : de nombreuses institutions et investisseurs fortunés ont commencé à réduire leurs positions sur le marché de la cryptographie face aux difficultés à obtenir des rendements excédentaires. Selon Coinshares, le marché de la cryptographie a connu six semaines consécutives de sorties de capitaux depuis mai, et les gestionnaires de fonds cryptographiques ont perdu près de 1 % de leurs actifs sous gestion en un mois environ.

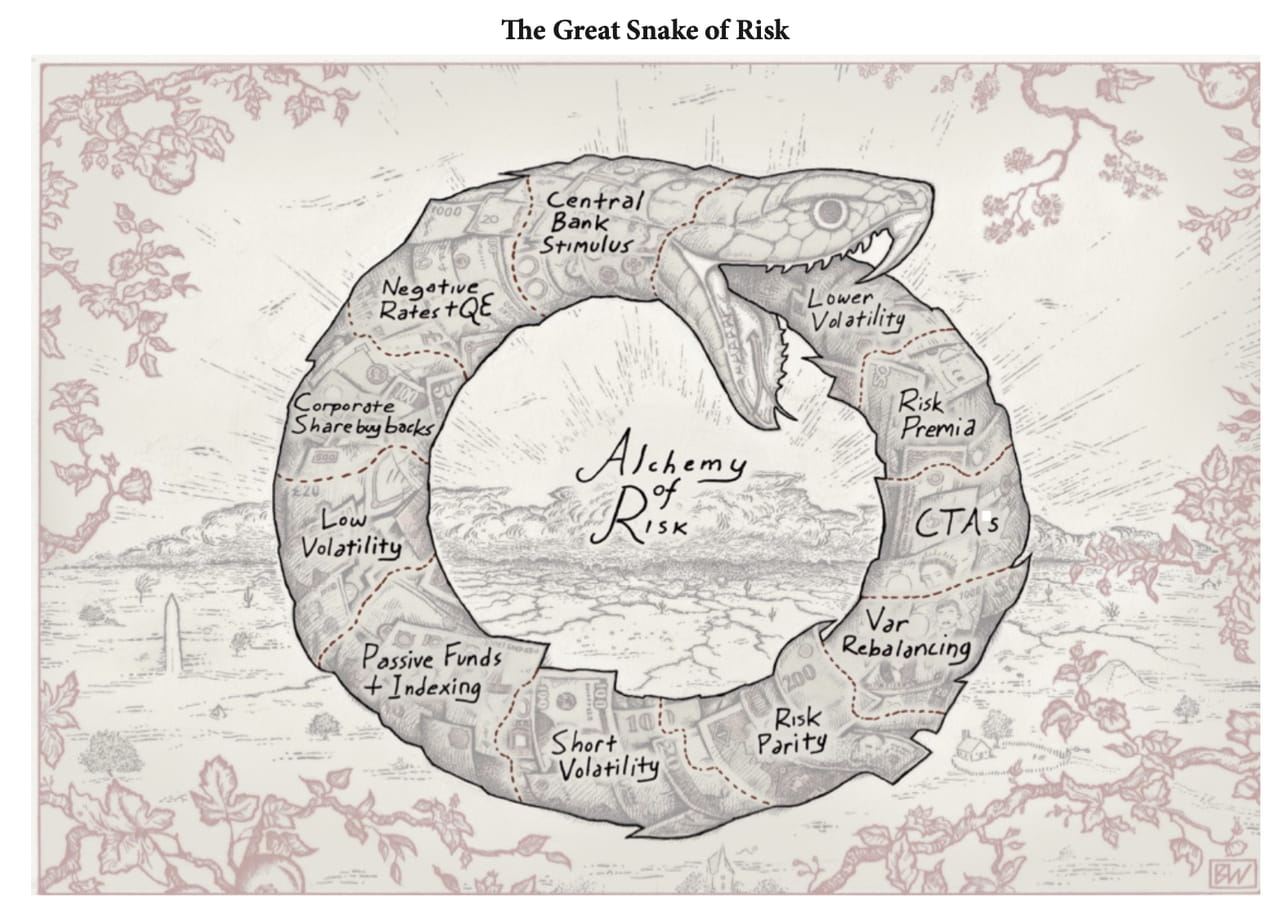

Ouroboros

Pour les investisseurs qui ont la possibilité de déployer leurs fonds selon leurs besoins, ils peuvent déployer leurs fonds pour investir sur d’autres marchés lorsque le marché de la cryptographie est difficile à gagner. Cependant, de nombreux traders ancrés dans le marché des cryptomonnaies, tels que les gestionnaires de portefeuille de fonds cryptographiques, doivent « trouver un chemin pour sortir de la zone morte » ; les fournisseurs de liquidité veulent qu’ils gagnent sur le marché de la cryptographie plutôt que sur d’autres marchés.

En l’absence de mouvement des prix, les gestionnaires de portefeuille doivent considérer la flexibilité. Parce que les marchés sont stables, vendre des risques extrêmes avec profit semble raisonnable : selon une « logique de probabilité simple », un événement « Cygne noir » au cours duquel les prix dépassent largement les attentes ne se produit pas avant des mois, un an, voire des années. Les options fournissent aux investisseurs un outil pour négocier des risques extrêmes. Pour les acheteurs, leurs portefeuilles bénéficient d’une protection extrême ; pour les vendeurs, des rendements de trésorerie stables leur permettent d'être responsables aux yeux de leurs clients.

De ce fait, le trading basé sur la vente de volatilité est devenu une des sources de revenus essentielles pour les investisseurs crypto en 2023, et cette opération de vente de volatilité forme un cycle de suppression de la volatilité :

L’augmentation significative du nombre de vendeurs d’options a conduit à un déséquilibre relatif entre l’offre et la demande. Les vendeurs d’options sont prêts à accepter des offres relativement faibles pour accélérer les négociations.

À mesure que les prix demandés par le vendeur diminuent, l'acheteur commence également à baisser l'offre et la volatilité implicite diminue. Dans le même temps, les crypto-baleines ont également progressivement accepté des offres d’acheteurs relativement faibles, ce qui a entraîné une baisse encore plus grande de la volatilité implicite.

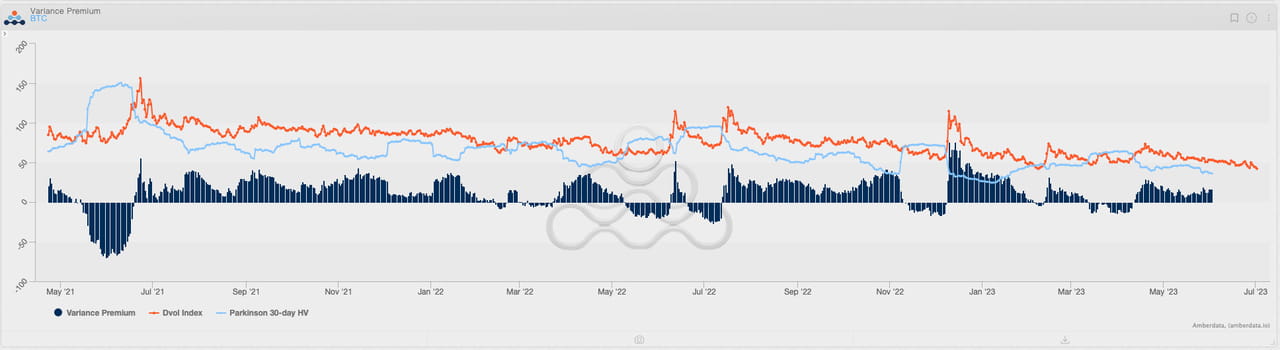

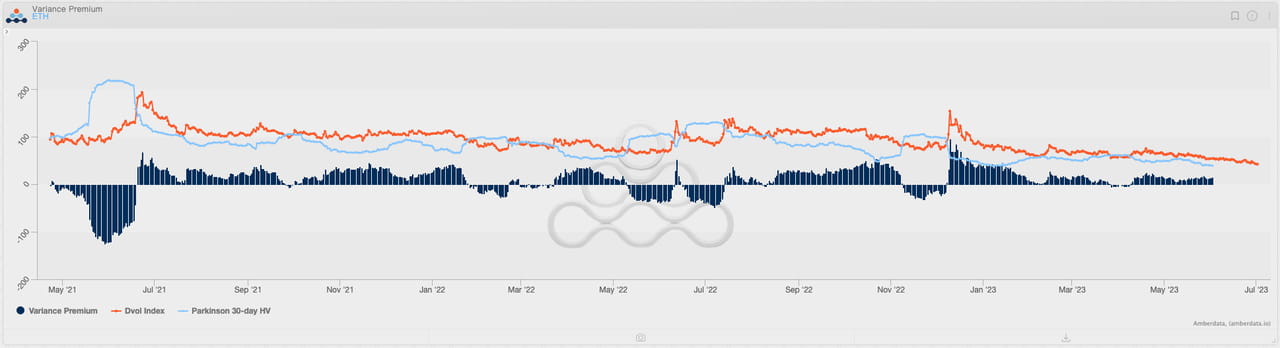

L’impact de la volatilité de vente peut être observé directement dans la prime de variance (la différence entre la volatilité réalisée et implicite). La prime de variance est nettement plus élevée en 2021 qu’en 2022 par rapport à 2023, ce qui signifie une réduction significative de la rentabilité de la vente de volatilité.

De plus, comme les investisseurs vendent principalement de la volatilité, les teneurs de marché d'options se sont progressivement transformés en acheteurs de volatilité relative (détenant un gamma positif). Lors de la couverture, les acheteurs de volatilité ont généralement tendance à « acheter à bas prix et à vendre à un niveau élevé », c'est-à-dire en achetant les actifs sous-jacents à un niveau bas et en vendant à un niveau élevé pour couvrir le risque de variation de prix.

Lorsque la liquidité est abondante, les teneurs de marché d’options ont un impact limité sur les prix ; Lorsque la liquidité est rare, les teneurs de marché d'options, l'un des rares « acteurs actifs » sur le marché de la cryptographie, ont un impact significatif sur le marché et réduisent davantage la volatilité du marché.

Douches

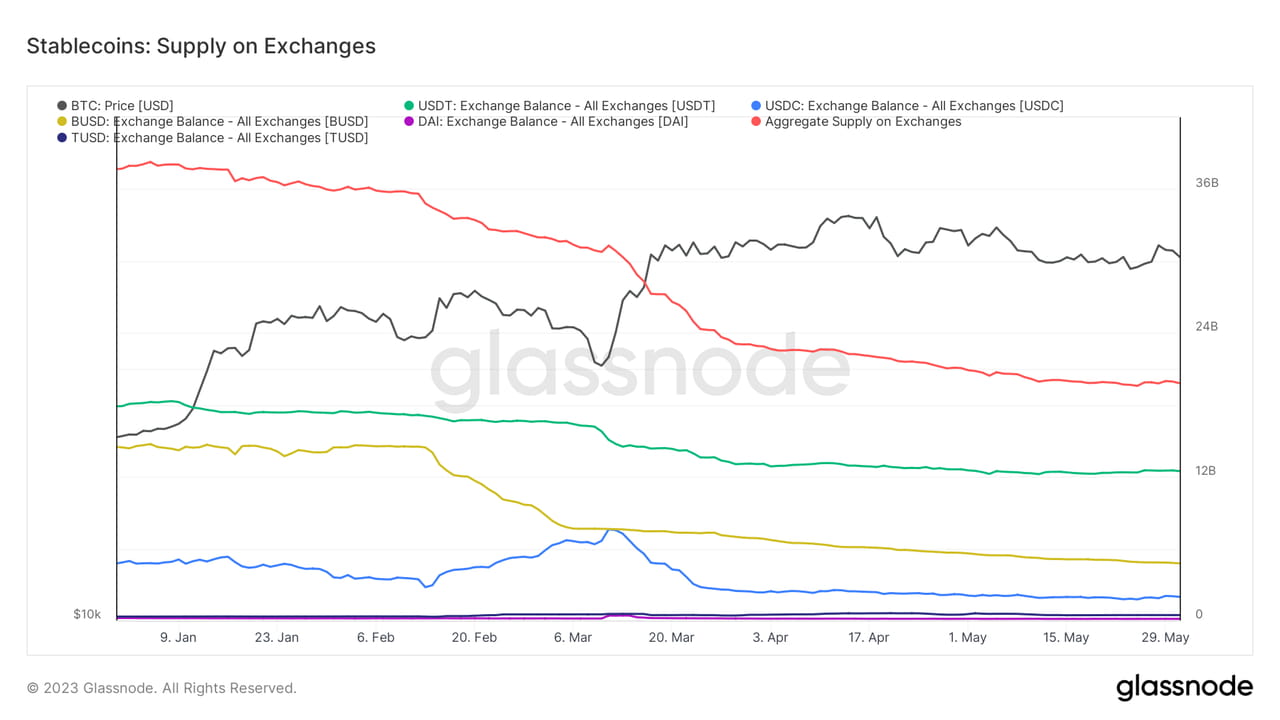

Combien de temps durera la sécheresse sur le marché de la cryptographie ? C'est difficile à dire. Affecté par le mauvais environnement macroéconomique, il est certain que la liquidité sur le marché de la cryptographie aura encore du mal à se rétablir avant la fin de 2023. En fait, la liquidité n’a pas cessé de quitter le marché de la cryptographie ; par rapport à avril, l’offre interne de pièces stables a de nouveau diminué, ce qui signifie une détérioration de la liquidité des liquidités.

Heureusement, l’incertitude macroéconomique peut encore apporter une certaine liquidité au marché de la cryptographie. En raison de l'accent mis par la Fed sur « la prise de décisions finales basées sur des données », une série de données macroéconomiques en juin et juillet deviendront également la base essentielle pour les investisseurs sur le marché de la cryptographie, en particulier les données de l'IPC, tandis que les données de la Fed de juin et juillet les réunions peuvent également apporter de bonnes opportunités commerciales.

Toutefois, dans l'ensemble, l'accumulation de liquidités provoquée par les événements macroéconomiques ressemble à une « douche » et ne contribue pas à atténuer la pression sur la liquidité. En l'absence de nouvelles attentes, l'enthousiasme des investisseurs pour le trading a considérablement diminué et les investisseurs ont tendance à attendre et voir. Une petite quantité de liquidités ne soulagera pas la « sécheresse » sur le marché de la cryptographie avant la fin du cycle de hausse des taux d’intérêt ; nous devons encore attendre.