Introduction

Ces dernières années, le marché financier traditionnel a connu une croissance rapide des produits indiciels, tels que les ETF, les ETF Smart Beta affichant un taux d'entrée plus élevé que les ETF indiciels classiques. Le secteur de la gestion d’actifs a progressivement réorienté son attention des produits indiciels conventionnels vers des séries de produits indiciels plus innovants, notamment les ETF ESG, les ETF à gestion active et les ETF thématiques. Parmi eux, les ETF actifs sur le marché des actions ont réalisé des percées significatives, attirant une transformation active des produits hors bourse et devenant un foyer de développement actif de produits ces dernières années. Les fournisseurs d'indices mondiaux continuent d'innover et d'améliorer leurs systèmes d'indices pour répondre aux nouvelles demandes du marché, conduisant le secteur vers un développement raffiné, diversifié et profond, tout en favorisant l'innovation continue dans les produits basés sur des indices. Par rapport au marché financier traditionnel, les produits améliorés par des indices cryptographiques en sont encore à leurs débuts. Avec la croissance de la capitalisation boursière globale du marché de la cryptographie, l’espace de marché pour les produits structurés utilisant l’amélioration de l’indice devrait augmenter rapidement. Nous pensons que la taille du marché et le statut actuel des fonds indiciels boursiers américains et des fonds/ETF indiciels peuvent fournir des informations précieuses sur le chemin de développement des fonds indiciels cryptographiques. Nous pensons également que les fonds crypto-indexés peuvent générer des rendements excédentaires qui répondent aux divers besoins des investisseurs ayant des préférences de risque différentes grâce à diverses stratégies améliorées, telles que des modèles quantitatifs de sélection de titres multifactoriels, des modèles subjectifs de timing de marché, des modèles de rotation sectorielle ou des modèles indiciels. modèles améliorés de dérivés à terme.

Échelle et tendances de développement des ETF à indice régulier et des fonds/ETF à indice amélioré sur les marchés boursiers de Hong Kong et des États-Unis

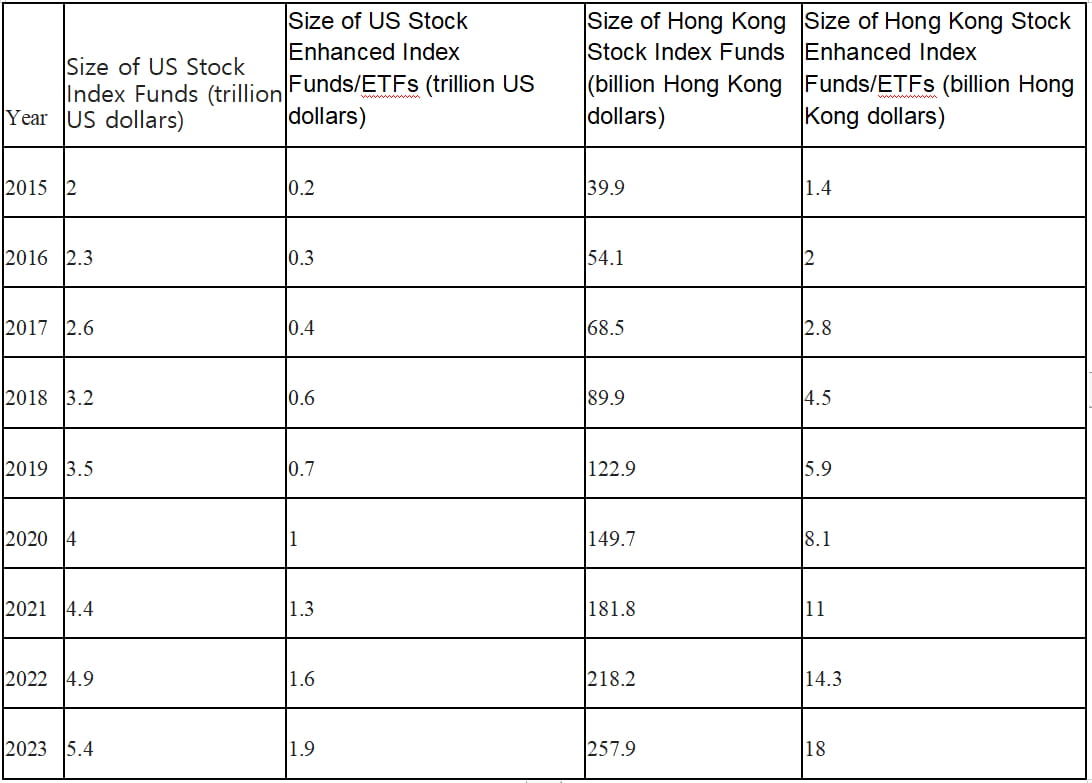

Entre 2015 et 2023, les ETF indiciels classiques et les fonds/ETF indexés sur les marchés boursiers de Hong Kong et des États-Unis ont connu une croissance régulière. Cependant, la taille des fonds/ETF indexés, qui représentent les ETF à gestion active, a affiché une tendance de croissance plus rapide, décuplant leur taille sur une période de huit ans. En 2023, la taille des fonds/ETF indexés sur les indices a atteint près d'un tiers de celle des fonds indiciels classiques.

Tableau 1 : Comparaison de l’échelle totale des ETF à indice régulier et des fonds/ETF à indice amélioré sur les marchés boursiers de Hong Kong et des États-Unis de 2015 à 2023.

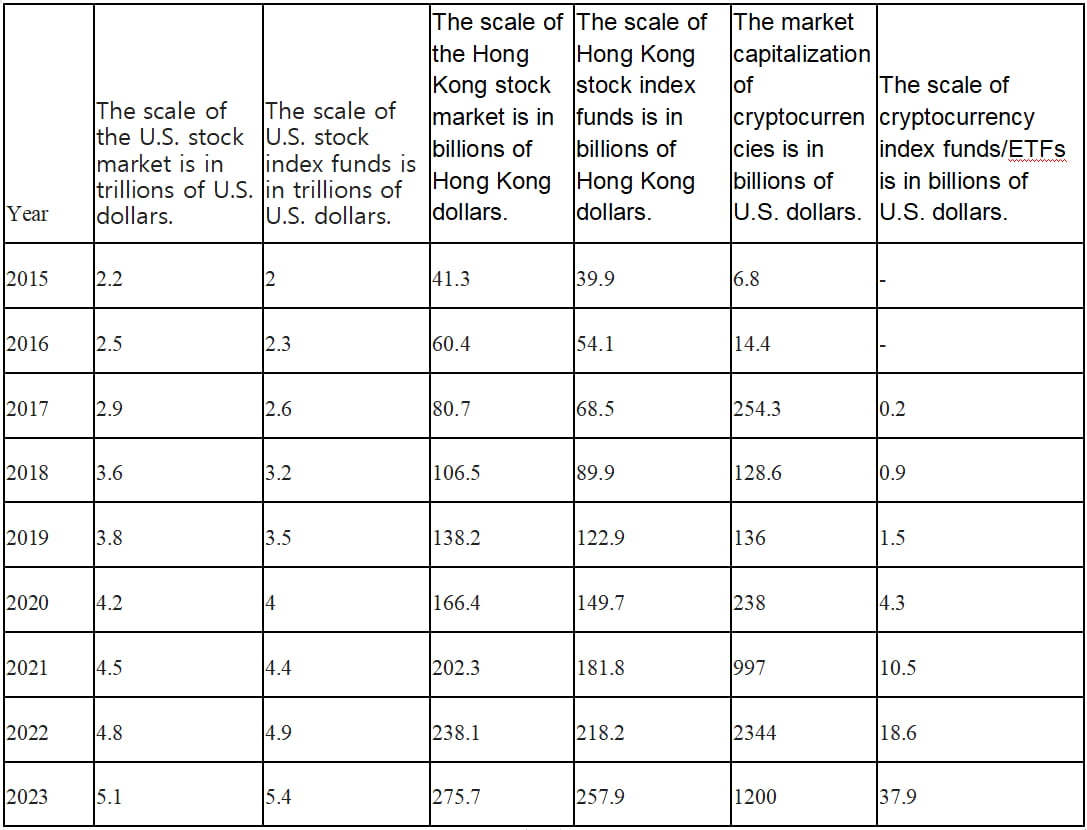

Sur les marchés financiers traditionnels, la taille des fonds indiciels sur les marchés boursiers américains et hongkongais peut même dépasser la capitalisation boursière des indices correspondants. Cependant, sur le marché des crypto-monnaies, la taille des fonds indiciels/ETF est loin d'atteindre sa capitalisation boursière. Avec l'intérêt croissant des investisseurs traditionnels pour les produits de gestion d'actifs en crypto-monnaies, les perspectives de développement des fonds indiciels et des fonds négociés en bourse (ETF) en crypto-monnaies sont vastes.

Tableau 2 : Comparaison de la capitalisation boursière sur le marché boursier américain, le marché boursier de Hong Kong et le marché des cryptomonnaies, ainsi que l'échelle correspondante des fonds indiciels/ETF.

Caractéristiques de la gestion active des fonds indiciels

Les fonds indiciels visent à générer des rendements (rendements β) en suivant les caractéristiques d'un indice, telles que l'erreur de suivi, le style de capitalisation boursière, le style de valorisation, la répartition du poids sectoriel et la répartition du poids des actions individuelles.

Les fonds indiciels, en revanche, cherchent à générer des rendements supplémentaires par rapport au marché (rendement α) grâce à une gestion active des fonds. Ils visent à minimiser les pertes par rapport à l'indice de référence lors des baisses du marché et à obtenir des rendements supérieurs à ceux de l'indice suivi lors des hausses du marché. Sur le long terme, les fonds indiciels visent une performance composée stable.

En ce qui concerne le suivi des indices, les fonds indiciels améliorés disposent d'une gamme plus large d'indices qu'ils peuvent suivre. Ils peuvent suivre des indices généraux, des indices sectoriels uniques ou d'autres indices thématiques. Dans l'environnement actuel du marché des actions américaines et de Hong Kong, les choix populaires pour les fonds indiciels améliorés à comparer du côté β incluent le S&P 500, le Nasdaq-100, le Russell 2000, le DJIA, le HSI et le HSCEI.

Approches visant à améliorer le rendement des fonds indiciels

Grâce aux innovations constantes sur les marchés financiers, les fonds indiciels peuvent recourir à diverses stratégies pour obtenir des rendements excédentaires et améliorer leur performance globale. La partie « améliorée » des rendements des fonds indiciels peut être obtenue grâce à des stratégies telles que des modèles quantitatifs de sélection d’actions multifactorielle, des modèles subjectifs de synchronisation du marché, des modèles de rotation sectorielle et des modèles de dérivés à terme sur indices améliorés. Ces approches sont couramment utilisées dans les produits indiciels améliorés actuels.

Stratégies quantitatives d'amélioration multifactorielle

L'objectif des stratégies quantitatives d'amélioration multifactorielle est de sélectionner des actions en utilisant simultanément plusieurs facteurs pour obtenir de meilleurs rendements. Ces facteurs couvrent diverses dimensions, notamment les facteurs techniques (dynamique du marché et indicateurs techniques), les facteurs macroéconomiques, l'exploration de données statistiques (apprentissage automatique, apprentissage profond) et les facteurs fondamentaux. Les facteurs fondamentaux peuvent inclure la stabilité financière de l'entreprise, le rendement des dividendes, la valorisation, entre autres.

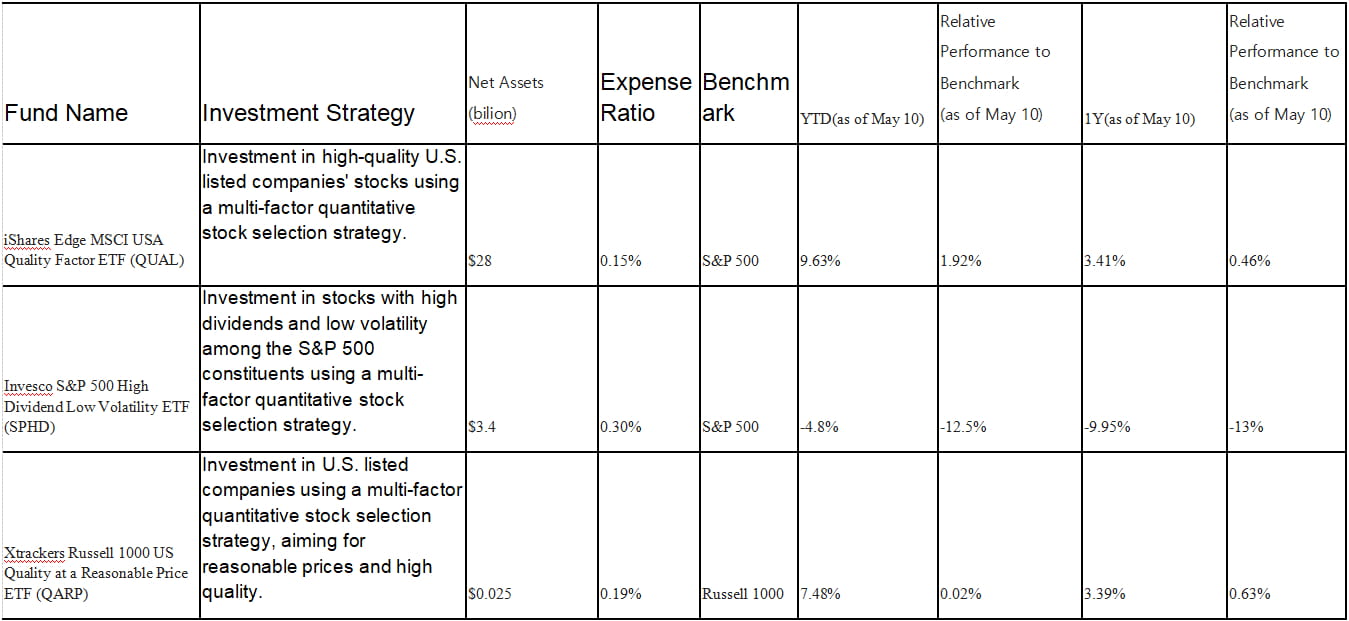

Tableau 3 : Fonds indiciels multifactoriels courants avec sélection d’actions améliorée sur le marché boursier américain.

Prenons l'exemple du FNB Invesco S&P 500 High Dividend Low Volatility (SPHD)

SPHD suit l'indice S&P 500 High Dividend Low Volatility et utilise une stratégie de sélection d'actions multifactorielle, en se concentrant sur les actions à rendement de dividendes élevé et à faible volatilité. Il sélectionne les 50 premiers titres avec le rendement de dividendes le plus élevé et la faible volatilité de l'indice S&P 500. Les actions composant le fonds sont pondérées en fonction du rendement des dividendes, avec un plafond de pondération des actions individuelles de 3 % pour assurer la diversification. Pour maintenir son objectif de faible volatilité, le fonds se rééquilibre semestriellement, en réévaluant la sélection des actions en fonction des indicateurs actualisés de rendement des dividendes et de volatilité. En raison de sa faible volatilité, cet ETF surpasse généralement l'indice S&P 500 dans son ensemble pendant les marchés baissiers, mais peut être à la traîne pendant les marchés haussiers forts.

La part de rendement améliorée de SPHD provient de la surallocation des actions à dividendes élevés et à faible volatilité. Cependant, SPHD a nettement sous-performé l’indice de référence S&P 500 au cours de l’année écoulée, principalement en raison des secteurs à rendement de dividendes élevé, tels que la finance, l’énergie, les compagnies aériennes et le tourisme, qui ont été fortement touchés pendant la pandémie. Les actions à dividendes élevés de ces secteurs ont peut-être enregistré de mauvais résultats pendant la pandémie. En particulier, le secteur financier, qui représente 26 % du portefeuille de SPHD, a été gravement touché par les récentes crises bancaires. La sous-performance par rapport à l’indice de référence a entraîné une baisse significative de ses actifs sous gestion (AUM).

Strictement parlant, SPHD et QUAL sont considérés comme des fonds de gestion passive avec certaines stratégies d'amélioration. Ces stratégies d'amélioration visent à optimiser des facteurs spécifiques au sein du portefeuille, mais la stratégie d'investissement globale des fonds reste axée sur le suivi d'indices spécifiques. D'autre part, QARP n'utilise pas seulement la gestion passive pour suivre un indice, mais emploie également certaines stratégies d'amélioration et une gestion active pour sélectionner les composants de son portefeuille, ce qui en fait un fonds à gestion active plus typique.

Lors de la mise en œuvre d’une stratégie quantitative d’amélioration multifactorielle, il convient de tenir compte de la pondération des facteurs et du nombre de titres dans le portefeuille. Différentes pondérations de facteurs et différents titres du portefeuille peuvent être utilisés pour atteindre différents objectifs d’investissement en fonction des circonstances réelles. Par exemple, utiliser davantage de facteurs liés à la stabilité financière et à la stabilité des bénéfices pour investir dans des actions défensives ou utiliser davantage de facteurs de dynamique du marché et d’indicateurs techniques pour investir dans des actions de croissance.

Stratégie d'amélioration du timing subjectif du marché

Le market timing subjectif, en tant que stratégie d'investissement, peut être subdivisé en plusieurs méthodes, notamment le timing technique, le timing fondamental, le timing macro, le timing sentimental et le timing événementiel. Ces méthodes sont basées sur différents facteurs d'analyse et de prise de décision, visant à identifier les tendances, les valeurs et les opportunités du marché afin de mieux déterminer les décisions d'achat, de vente ou d'ajustement du portefeuille.

Analyse technique : L'analyse technique est une méthode qui identifie les tendances potentielles du marché en étudiant les données historiques de prix et de volume. Les investisseurs peuvent utiliser des outils d'analyse technique tels que les lignes de tendance, les moyennes mobiles et les indicateurs de force relative pour déterminer la direction, la force et les points de retournement du marché, identifiant ainsi les opportunités d'achat ou de vente.

Analyse fondamentale : L’analyse fondamentale se concentre sur des facteurs tels que la situation financière d’une entreprise, ses avantages concurrentiels et sa position dans le secteur. Les investisseurs peuvent mener des recherches approfondies sur les fondamentaux d’une entreprise pour évaluer sa valeur et son potentiel de croissance. Lorsque le prix du marché sous-évalue la valeur réelle d’une entreprise, les investisseurs peuvent acheter, et lorsque le prix du marché surévalue la valeur réelle d’une entreprise, les investisseurs peuvent vendre.

Analyse macroéconomique et timing : les stratégies d'amélioration du timing macroéconomique reposent sur l'analyse de l'impact des données macroéconomiques sur les tendances du marché afin d'obtenir une répartition des actifs plus précise. Ces stratégies impliquent généralement l'analyse de facteurs tels que les taux d'intérêt, l'inflation, les politiques monétaires et la géopolitique. Par exemple, lors d'une expansion économique, les investisseurs peuvent augmenter leurs investissements en actions, tandis que pendant une récession économique, les investisseurs peuvent réduire leurs investissements en actions ou se tourner vers des actifs plus sûrs. Les gestionnaires de fonds ajustent les stratégies de portefeuille en fonction de leurs perspectives et de leurs attentes concernant les conditions macroéconomiques mondiales, générant potentiellement des rendements excédentaires grâce au timing macroéconomique par rapport aux fonds indiciels passifs qui se contentent de suivre les indices de référence.

Analyse du sentiment du marché : L'analyse du sentiment du marché se concentre sur l'influence du sentiment des investisseurs et des facteurs psychologiques sur les prix du marché. Les investisseurs peuvent utiliser des indicateurs du sentiment du marché (tels que les indices de peur/avidité, les indices de confiance des investisseurs, etc.) pour évaluer si le marché est trop pessimiste ou trop optimiste et prendre des décisions de timing en conséquence. Acheter pendant les périodes de pessimisme excessif et vendre pendant les périodes d'optimisme excessif peut aider les investisseurs à obtenir des rendements excédentaires. Les stratégies de sentiment deviennent de plus en plus populaires et d'autres indicateurs de sentiment incluent l'indice de sentiment AAII, le VIX, les indicateurs d'ampleur du marché, les ratios put/call, etc.

Stratégie de timing axée sur les événements : les stratégies axées sur les événements se concentrent sur des événements spécifiques (tels que les fusions, les scissions et les restructurations) qui peuvent avoir un impact sur la valeur de l'entreprise. En anticipant et en analysant ces événements, les investisseurs peuvent déterminer le moment opportun pour acheter ou vendre.

En prenant comme exemple le Pacer Trendpilot US Large Cap ETF (PTLC), le Pacer Trendpilot US Large Cap ETF (PTLC) est un fonds négocié en bourse (ETF) basé sur le marché boursier américain qui utilise une stratégie de synchronisation active. Son objectif est d'ajuster l'exposition aux actions américaines à grande capitalisation en fonction des tendances du marché pour obtenir des rendements d'investissement relativement stables.

Le fonds suit principalement l'indice S&P 500 et utilise une stratégie de suivi des tendances basée sur des moyennes mobiles. Lorsque l'indice S&P 500 est supérieur à sa moyenne mobile sur 200 jours et a clôturé au-dessus de sa moyenne mobile sur cinq jours au cours des cinq derniers jours de bourse, le fonds investit entièrement dans l'indice S&P 500. Lorsque l'indice S&P 500 est inférieur à sa moyenne mobile sur 200 jours, le fonds alloue 50 % de ses actifs à l'indice S&P 500 et 50 % aux obligations du Trésor américain à court terme. Lorsque la moyenne mobile sur cinq jours de l'indice S&P 500 reste inférieure à sa moyenne mobile sur 200 jours pendant cinq jours de bourse consécutifs, le fonds investit entièrement dans des obligations du Trésor américain à court terme.

L'observation des performances du Pacer Trendpilot US Large Cap ETF (PTLC) dans des environnements de marché spécifiques, tels que le marché haussier de 2017, le marché volatil de 2018 et les turbulences du marché causées par la pandémie de COVID-19 en 2020, révèle les caractéristiques d'un fonds à timing amélioré. En 2017, l'indice S&P 500 a réalisé un rendement annuel élevé d'environ 21,8 %. Cette année-là, PTLC a généré un rendement d'environ 20,4 %, légèrement inférieur à celui de l'indice de référence. Bien que PTLC ait réalisé quelques gains sur le marché en hausse, sa performance a été légèrement inférieure à celle de l'indice S&P 500 en raison des frais de gestion et des coûts de négociation.

Dans le contexte de volatilité des marchés de 2018, l'indice S&P 500 a connu des fluctuations importantes, avec des gains substantiels au début de l'année suivis d'une baisse notable à la fin, ce qui a entraîné une baisse annuelle totale d'environ 4,4 %. En comparaison, PTLC a relativement bien performé en 2018, avec un rendement annuel d'environ -3,7 %, atteignant un certain niveau d'atténuation des pertes par rapport à l'indice de référence.

Début 2020, la pandémie de COVID-19 a déclenché d’importantes turbulences sur les marchés mondiaux. L’indice S&P 500 a connu une baisse rapide d’environ 34 %, mais a ensuite connu un fort rebond, terminant l’année avec un gain d’environ 16 %. PTLC a affiché une performance relativement plus faible au cours de cette année, avec un rendement annuel d’environ 11,5 %. Bien que le fonds ait atténué dans une certaine mesure ses pertes pendant le ralentissement du marché grâce à sa stratégie de timing, sa performance a été à la traîne pendant le rebond qui a suivi, ce qui a entraîné un rendement annuel inférieur à celui de l’indice de référence.

Par conséquent, dans les marchés en hausse, la performance du PTLC est similaire à celle de l’indice de référence. Dans les marchés en baisse, la stratégie de timing du fonds peut aider à atténuer les pertes, mais en raison des erreurs de suivi, il se peut qu’il ne surperforme pas systématiquement l’indice de référence dans toutes les conditions de marché.

Stratégie d'amélioration de la rotation sectorielle

La stratégie d’amélioration de la rotation sectorielle consiste à faire tourner les allocations entre différents secteurs en fonction de leur position dans le cycle économique avant l’émergence des tendances du marché. Elle vise à accroître l’exposition aux secteurs susceptibles de surperformer en allouant davantage aux industries connaissant une tendance à la hausse (« surpondération ») et en réduisant les allocations aux secteurs sous-performants (« sous-pondération »). En s’écartant des allocations sectorielles de l’indice de suivi, la stratégie vise à obtenir des rendements excédentaires par rapport à la performance de l’indice.

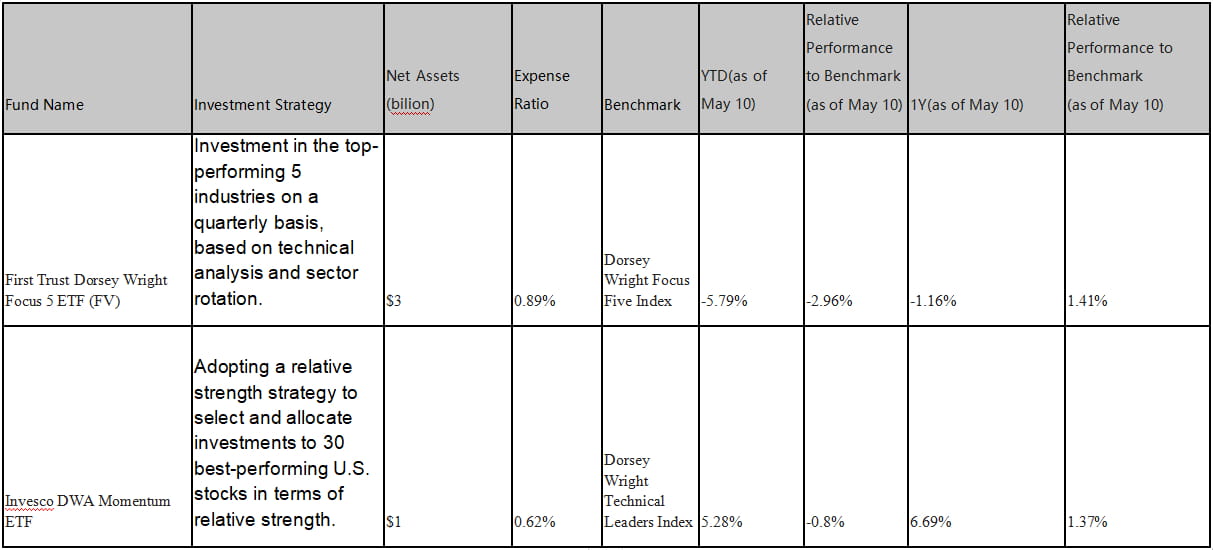

Tableau 4 : Fonds indiciels améliorés avec rotation sectorielle courante sur le marché boursier américain.

En prenant comme exemple PDP (Invesco DWA Momentum ETF), PDP vise à suivre la performance de l'indice Dorsey Wright Technical Leaders en utilisant une stratégie de force relative. Il sélectionne et pondère les investissements dans 30 actions américaines qui présentent la plus grande force relative. En supposant que le secteur technologique soit le plus performant du marché et qu'il présente une force relative élevée, PDP sélectionnerait les actions qui affichent les meilleures performances au sein du secteur technologique.

Pour mettre en œuvre cette stratégie, PDP rééquilibre périodiquement ses avoirs afin de garantir un investissement continu dans les valeurs technologiques présentant la plus grande force relative. Si l'environnement du marché change et que la force relative d'autres secteurs commence à augmenter, comme le secteur des biens de consommation, PDP peut ajuster ses avoirs et allouer des investissements au nouveau secteur le plus performant en fonction des données actualisées sur la force relative et des tendances du marché.

Dans l’ensemble, la méthode d’exécution de la stratégie de PDP repose sur la sélection des actions en utilisant la force relative et les ajustements en fonction de la performance et des tendances du marché. Le critère de sélection est la force relative, qui fait référence à la performance par rapport à d’autres actions ou secteurs. Le portefeuille est rééquilibré périodiquement. Les deux fonds du tableau ont surperformé l’indice de référence sur une période d’un an, mais ont affiché une performance relativement plus faible depuis le début de l’année (YTD).

Stratégie d'amélioration des produits dérivés

Les stratégies d'amélioration des produits dérivés impliquent l'utilisation de produits dérivés tels que des options, des contrats à terme, des swaps, etc., pour améliorer la performance du portefeuille. Ces stratégies impliquent généralement des considérations d'effet de levier, de couverture des risques et de spéculation.

Certaines stratégies d’amélioration des produits dérivés basées sur le marché boursier américain comprennent :

Investissement dans des contrats à terme sur indices boursiers : s'il existe une décote entre les contrats à terme sur indices boursiers et l'indice au comptant, on peut investir dans des contrats à terme sur indices boursiers pour simuler une partie de la position de l'indice et obtenir des rendements accrus grâce à la convergence des primes négatives. En allouant une partie des fonds aux contrats à terme sur indices boursiers pour suivre l'indice sous-jacent, les fonds inutilisés restants peuvent être investis dans des stratégies à revenu fixe ou d'arbitrage pour générer des rendements relativement stables.

Spread calendaire : exploitation de la différence de prix entre des contrats à terme ayant des mois d'expiration différents du même indice à des fins d'arbitrage. Lorsque le contrat à terme présente une prime plus élevée que le contrat proche, on peut établir une position longue sur le contrat proche tout en établissant simultanément une position courte sur le contrat à terme. Au fil du temps, la différence de prix entre ces deux contrats peut converger, ce qui entraîne des rendements excédentaires.

Arbitrage inter-marchés : lorsqu'il existe des différences de prix entre deux marchés fortement corrélés (tels que les matières premières, les taux d'intérêt, les taux de change, etc.), on peut établir une position longue sur un marché tout en établissant simultanément une position courte sur l'autre marché. Au fil du temps, les différences de prix entre ces deux marchés peuvent converger, ce qui se traduit par des rendements accrus.

Stratégies d'options : les options sont un autre produit dérivé courant. Par exemple, on peut améliorer le rendement des investissements en actions existants en vendant des options d'achat couvertes. Dans cette stratégie, le fonds détient une certaine quantité d'actions et vend un nombre équivalent d'options d'achat. Cela permet au fonds de percevoir des primes d'options et d'augmenter le rendement global de l'investissement. Cependant, le risque de cette stratégie est de passer à côté de gains potentiels si le cours de l'action dépasse le prix d'exercice des options.

Trading par paires : cette stratégie implique deux actions du même secteur ou présentant une forte corrélation. Lorsque la différence de prix entre les deux actions dépasse les niveaux normaux historiques, on peut établir une position longue sur l'action relativement sous-évaluée tout en établissant simultanément une position courte sur l'action relativement surévaluée. Au fil du temps, la différence de prix entre ces deux actions peut converger, ce qui entraîne des rendements excédentaires.

Prenons l’exemple du ProShares UltraPro Short QQQ ETF (SQQQ) comme fonds indexé utilisant des stratégies dérivées basées sur le marché boursier américain.

L'ETF ProShares UltraPro Short QQQ (SQQQ) vise à fournir des rendements quotidiens qui sont trois fois supérieurs à la performance de l'indice Nasdaq-100. Cet ETF à effet de levier inverse est conçu pour les investisseurs expérimentés qui anticipent une baisse à court terme des valeurs technologiques et des actions à grande capitalisation du Nasdaq-100. Pour atteindre son objectif d'investissement, le SQQQ utilise des instruments financiers tels que des swaps, des contrats à terme et des options pour obtenir une exposition courte à l'indice Nasdaq-100. Par conséquent, le SQQQ peut amplifier les rendements lorsque l'indice sous-jacent baisse, mais il peut également amplifier les pertes lorsque l'indice augmente.

Plus précisément, dans la stratégie de swap, SQQQ obtient une exposition courte à l'indice Nasdaq-100 en concluant des accords de swap avec d'autres institutions financières. En vertu des contrats de swap, SQQQ s'engage à échanger les rendements de l'actif sous-jacent (tel que l'indice Nasdaq-100) à un prix fixe sur une période déterminée. Cela permet à SQQQ d'obtenir une exposition courte à l'indice Nasdaq-100 sans détenir réellement les actions.

Dans la stratégie des contrats à terme, SQQQ obtient une exposition courte à l'indice Nasdaq-100 en vendant des contrats à terme sur l'indice Nasdaq-100. Grâce à cette approche, SQQQ accepte de vendre l'actif sous-jacent (l'indice Nasdaq-100) à un prix spécifique à une date ultérieure. Cette stratégie permet à SQQQ de se livrer à des transactions à découvert sur l'indice Nasdaq-100 sans détenir réellement les actions.

Dans la stratégie d'options, SQQQ utilise l'achat d'options de vente pour obtenir une exposition courte. Les options de vente confèrent à SQQQ le droit de vendre l'actif sous-jacent (indice Nasdaq-100) à un prix spécifique à une date ultérieure. En achetant des options de vente, SQQQ réalise des bénéfices lorsque l'actif sous-jacent baisse, obtenant ainsi une exposition courte à l'indice Nasdaq-100. SQQQ exécute ces transactions sur plusieurs plateformes et lieux de négociation pour assurer la liquidité et obtenir des prix optimaux. Cependant, cet ETF est généralement considéré comme un investissement à court terme à haut risque et n'est pas recommandé pour une détention à long terme.

Différentes stratégies améliorées qui suivent le même indice offrent aux investisseurs des expositions au risque adaptées.

Même lorsqu'ils suivent le même indice, les investisseurs peuvent choisir des fonds indiciels qui proposent différentes stratégies de suivi et des produits à effet de levier en fonction de leur tolérance au risque, de leurs objectifs d'investissement et des rendements attendus. Voici quelques introductions à une sélection de produits suivant le Nasdaq-100. La plupart de ces produits relèvent de la gestion passive et visent à fournir aux investisseurs différentes stratégies pour suivre l'indice Nasdaq-100 pour des expositions et des rendements correspondants.

QQQ (Invesco QQQ Trust) : Produit phare d’Invesco, QQQ est l’ETF le plus populaire et le plus connu (175 780 millions d’actifs sous gestion) qui suit l’indice Nasdaq-100. Il vise à reproduire la performance de l’indice en investissant dans les mêmes titres dans les mêmes proportions. L’indice comprend les 100 plus grandes sociétés non financières cotées sur le marché boursier du Nasdaq. QQQ est un ETF pondéré en fonction de la capitalisation boursière, ce qui signifie que les avoirs sont pondérés en fonction de leur capitalisation boursière.

QTR (Global X NASDAQ 100 Tail Risk ETF) : Le QTR vise à suivre la performance de l'indice Nasdaq-100 tout en atténuant le risque de perte. L'ETF investit dans les mêmes titres que QQQ, mais détient également des options de vente sur l'indice Nasdaq-100 pour se protéger contre les baisses importantes du marché.

QQQM (ETF Invesco Nasdaq-100) : QQQM est une alternative peu coûteuse à QQQ. Il suit également l'indice Nasdaq-100, mais avec un ratio de frais inférieur. La stratégie d'investissement et les avoirs sont similaires à ceux de QQQ, mais avec des coûts inférieurs, ce qui le rend plus rentable pour les investisseurs à long terme.

QQQN (Invesco NASDAQ-100 Triple Q Disruptive Innovators ETF) : QQQN est un ETF lancé par Invesco. Il vise à répliquer l'indice Nasdaq Q-50, qui comprend des sociétés non financières classées de la 101e à la 150e place en termes de capitalisation boursière sur le marché Nasdaq. Ces sociétés sont généralement considérées comme étant en phase de croissance et dotées de technologies innovantes et disruptives. QQQN offre aux investisseurs une exposition à un groupe de sociétés potentiellement en phase de croissance.

QQQA (ETF ProShares Nasdaq-100 Dorsey Wright Momentum) : La stratégie de QQQA vise à suivre la performance de l'indice Dorsey Wright NASDAQ OMX CTA Momentum, qui comprend une approche basée sur le momentum qui sélectionne les actions en fonction de signaux de force relative. La force relative fait référence à la performance des actions individuelles par rapport au marché ou au secteur. Sur la base des signaux de force relative, les actions qui se comportent bien à court terme parmi les composants de l'indice Nasdaq-100 sont sélectionnées. En utilisant une stratégie d'investissement momentum, les actions sont choisies et pondérées en conséquence en fonction de leur force relative. Les actions ayant une performance plus forte recevront des pondérations plus élevées, tandis que les actions ayant une performance plus faible recevront des pondérations plus faibles ou pourront être exclues du portefeuille.

TQQQ (ProShares UltraPro QQQ) : TQQQ vise à répliquer l'indice Nasdaq-100 High Beta et est un ETF à effet de levier conçu pour fournir une performance trois fois supérieure aux gains de l'indice Nasdaq-100. Il vise à répliquer la performance globale de l'ensemble de l'indice Nasdaq-100. En raison de son effet de levier, TQQQ présente généralement une volatilité et un risque plus élevés que l'indice sous-jacent.

QQQX (Nuveen NASDAQ 100 Dynamic Overwrite Fund) : QQQX est un fonds à gestion active basé sur l'indice Nasdaq-100. Il adopte une stratégie de surécriture, qui consiste à détenir simultanément les actions des composants de l'indice Nasdaq-100 et à vendre des options d'achat. La stratégie de surécriture vise à augmenter les revenus du portefeuille. Dans cette stratégie, le fonds détient les actions de l'indice Nasdaq-100 tout en vendant simultanément les contrats d'options d'achat correspondants. Si, à la date d'expiration, le prix de l'indice Nasdaq-100 est inférieur au prix d'exercice des options d'achat, les options d'achat expireront sans avoir été exercées et le fonds pourra conserver les primes perçues. Cela permet au fonds de générer des revenus supplémentaires en vendant des options d'achat lorsque la tendance du marché est stable ou en baisse.

L’objectif de la stratégie de surévaluation est d’améliorer le rendement du portefeuille grâce à ce revenu supplémentaire et d’atténuer partiellement le risque de baisse du marché. Cependant, la vente d’options d’achat dans le cadre de la stratégie de surévaluation limite également les gains potentiels du portefeuille dans un marché en hausse, car le fonds peut être empêché de profiter pleinement de l’appréciation du prix lorsque les options d’achat sont exercées.

Conclusion

Comparé au marché des ETF/fonds indiciels d'actions aux États-Unis, le marché des produits d'amélioration des indices cryptographiques en est encore à ses débuts. À mesure que la capitalisation boursière globale des cryptomonnaies augmente, il existe un fort potentiel d'expansion rapide sur le marché des produits structurés qui améliorent la performance des indices cryptographiques. Nous pensons que les différentes stratégies d'amélioration utilisées dans les fonds indiciels d'actions américains et les fonds/ETF d'amélioration des indices peuvent être appliquées à la construction de fonds d'amélioration des indices cryptographiques. Ces stratégies peuvent inclure des modèles quantitatifs de sélection d'actions multifactorielle, des modèles de synchronisation subjectifs, des modèles de rotation sectorielle ou des stratégies basées sur des produits dérivés telles que des contrats à terme pour améliorer les rendements. Ces fonds d'amélioration des indices cryptographiques peuvent aider les investisseurs ayant différentes préférences en matière de risque à obtenir l'exposition au risque souhaitée et à obtenir des rendements excédentaires grâce à ces approches d'amélioration.

site web : ldcap.com

support : ld-capital.medium.com