Guide:

En raison de la mise à niveau imminente de Shanghai, nous pensons qu'il est nécessaire de réévaluer le développement futur de la piste LSD et son impact sur l'ensemble de l'écosystème en chaîne à la lumière des récents changements de données. Cet article présente la piste LSD en quatre parties : l'espace de croissance global de l'industrie après la mise à niveau de Shanghai, la sélection de 4 types de solutions de jalonnement et de différents protocoles LSD, le positionnement de la piste DVT et l'impact des actifs LSD sur d'autres. écosystèmes en chaîne.

Résumé:

L’augmentation du taux de mise d’Ethereum entraînera une augmentation globale des frais de protocole sur la piste LSD. A long terme, le double-clic de David sur la piste LSD n'est pas terminé. Le taux de mise actuel d’Ethereum est de 14,56 %. Étant donné que les taux de mise des autres chaînes publiques de points de vente sont pour la plupart supérieurs à 60 %, il existe une forte attente de croissance pour l’augmentation du taux de mise d’Ethereum.

En supposant que la situation des coûts sur la piste LSD reste inchangée, nous estimons que lorsque le taux de mise d'Ethereum atteindra 29 %, 44 % et 58 %, les augmentations correspondantes des frais du protocole LSD seront respectivement de 1,31 fois, 1,55 fois et 1,76 fois. . Du point de vue de la valorisation P/F, le leader actuel du LSD, LDO, a un P/F de 3,89 fois, ce qui laisse encore une grande marge d'amélioration par rapport aux niveaux de valorisation des anciens protocoles Defi tels que UNI avec 7,12 fois et AAVV avec 10,35 fois. .

Après la mise à niveau de Shanghai, la part de marché relative des protocoles LSD pourrait changer. À moyen terme, faites attention au leader du secteur Lido et aux protocoles LSD à haut rendement représentés par Frax, et concentrez-vous sur la mise à niveau Atlas de Rocket Pool à court terme.

Après la mise à niveau de Shanghai, la sortie des premiers nœuds et le renforcement des intentions de jalonnement des utilisateurs créeront les conditions d'une concurrence entre les protocoles LSD.

Lido a été testé en termes de popularité, de taille de fonds, de sécurité, de rendement, de liquidité et de composabilité, et sa position de leader est inébranlable.

Cependant, de nouveaux venus comme Frax ont réussi à combiner l'écosystème Curve grâce à leur conception de modèle CVX auto-détenu et à double devise, ce qui leur donne un taux de rendement de jalonnement bien supérieur à celui des produits de jalonnement similaires, complétant avec succès le démarrage à froid et la croissance précoce de l'écosystème Curve. produit. À l’avenir, avec la popularisation des produits d’agrégation de rendement, la croissance des produits à haut rendement comme Frax devrait encore s’accélérer. Il convient de souligner que le rendement élevé de Frax diminuera à mesure que sa TVL augmentera. Sur la base des estimations actuelles, lorsque sa mise en ETH atteindra 200 000 pièces, le rendement de la mise chutera à 6 %.

La récente mise à niveau Atlas de Rocket Pool mérite qu’on y prête attention. Il réduit la quantité minimale de mise en jeu de l'ETH des opérateurs de nœuds de 16 à 8, augmente la capacité du protocole tout en améliorant les incitations des nœuds et devrait entraîner une augmentation importante de sa TVL.

Les produits DVT représentés par SSV, Obol et Diva se positionnent actuellement comme une infrastructure de base importante pour le jalonnement d'Ethereum.

Les produits DVT visent à assurer la stabilité de la validation des blocs Ethereum tout en améliorant le degré de décentralisation du réseau. Ils peuvent réduire les coûts opérationnels des équipes de maintenance des nœuds et minimiser les risques de sécurité.

Le développement du SSV se concentre sur la construction du réseau de l'opérateur, son token servant de moyen de paiement et de certificat de gouvernance pour capter la valeur du protocole.

Le développement d’Obol met l’accent sur l’adaptabilité du middleware, tandis que l’objectif de Diva est de combiner les modes LSD et DVT pour créer un produit unique, actuellement aux premiers stades de développement.

Le jalonnement d’Ethereum pourrait engendrer des actifs LSD (lsdETH) à l’échelle de centaines de milliards. À mesure qu’ils remodèlent ou impactent les structures de revenus traditionnelles du protocole DeFi, les produits de deuxième couche construits autour de cette nouvelle classe d’actifs pourraient devenir le nouveau α du marché.

La construction de liquidités pour lsdETH/ETH pourrait apporter de nouveaux gains commerciaux pour les DEX comme Curve et Balancer. Par rapport à Curve, Balancer connaît actuellement des changements marginaux plus importants. Cependant, le rendement du jalonnement Ethereum peut être considéré comme le taux de rendement en chaîne et sans risque en termes de pièces. L’émergence de ce taux de rendement augmentera le coût de liquidité en chaîne et sera baissier pour les produits de prêt de type pool de dépôts, tandis que les prêts du modèle CDP seront relativement moins affectés. Dans le même temps, les futurs produits de re-jalonnement, d'agrégation de rendement, de séparation du principal et d'intérêt et de protocole de levier construits autour de cet actif portant intérêt bénéficieront de la grande échelle de l'actif sous-jacent et atteindront un plafond commercial plus élevé, ce qui les rendra dignes d'intérêt. suivi et recherche continus.

Des risques:

Risques réglementaires, risques macroéconomiques, risques de mises à niveau technologiques ne répondant pas aux attentes

1. Espace global de la piste LSD

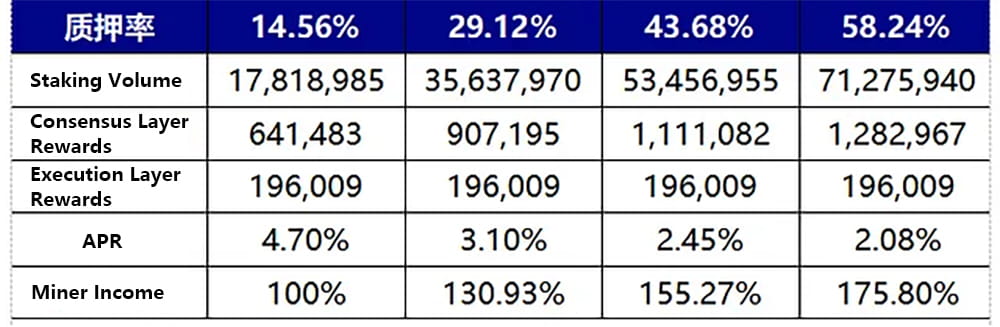

La croissance du taux de mise d’Ethereum entraîne une augmentation des revenus des mineurs, entraînant une augmentation globale des revenus de la piste LSD. À long terme, la valorisation des revenus des titres reste dans une fourchette de croissance double. Le taux de mise actuel d’Ethereum est de 14,56 %. Étant donné que les taux de mise des autres chaînes publiques de points de vente sont pour la plupart supérieurs à 60 %, il existe une forte attente de croissance pour l’augmentation du taux de mise d’Ethereum. Le graphique suivant estime que lorsque le taux de mise d’Ethereum double, triple et quadruple, atteignant respectivement 29,12 %, 43,68 % et 58,24 %, les augmentations correspondantes des frais du protocole LSD seront de 1,31 fois, 1,55 fois et 1,76 fois. La méthode de calcul, les hypothèses et le processus sont les suivants :

Les récompenses de la couche d'exécution sont déterminées par les frais de priorité. En raison du réglage équilibré du mécanisme de frais d'Ethereum, on suppose que les récompenses de la couche d'exécution restent inchangées (une estimation prudente, lorsque le réseau Gas fluctue, les récompenses de la couche d'exécution augmenteront fortement, comme l'événement de désancrage de l'USDC le 10 mars qui a conduit à une augmentation des transactions en chaîne, la récompense de la couche d'exécution d'Ethereum a augmenté de 4 à 6 fois par rapport à l'habituel).

Les récompenses de la couche consensus sont déterminées par les récompenses de bloc d’Ethereum. Les récompenses totales du bloc sont proportionnelles à la racine carrée du montant total de la mise, et le TAP de la couche consensus est inversement proportionnel à la racine carrée du montant total de la mise. La formule de calcul spécifique est base_reward = effective_balance * (base_reward_factor / (base_rewards_per_epoch * sqrt(sum(active_balance)))).

Avec le taux de mise actuel de 14,56 % correspondant aux récompenses de la couche de consensus et aux récompenses de la couche d'exécution comme référence, la situation des revenus des mineurs lorsque le taux de mise atteint 2 à 4 fois le niveau actuel est estimée sur la base des deux conditions ci-dessus. Dans le même temps, en supposant que la norme des frais du protocole LSD reste inchangée, le multiple de la croissance des revenus des mineurs avec l'augmentation du taux de mise est le multiple de croissance des frais du protocole LSD comme suit :

Figure 1 : Évolution des revenus des mineurs avec le taux de mise en jeu

Il est important de noter que l’augmentation du taux de mise d’Ethereum est un processus progressif, et une diminution pourrait même être observée dans les 1 à 2 mois suivant la mise à niveau de Shanghai. En raison des restrictions sur l’entrée et la sortie du nœud de validation Ethereum, on peut en déduire que la modification du taux de mise d’Ethereum est un processus lent. Actuellement, le nombre total de validateurs du réseau Ethereum est d’environ 556 800, avec 1 800 nœuds de validation admis quotidiennement.

Après la mise à niveau de Shanghai, les nœuds de validation sont autorisés à sortir et la quantité de sortie quotidienne est égale à la quantité d'entrée. En raison de la sortie anticipée du validateur, il pourrait y avoir une légère diminution du taux de mise d'Ethereum après la mise à niveau de Shanghai.

La base de ce jugement est la suivante : actuellement, environ 10,87 millions d'ETH de la chaîne beacon participent au jalonnement via le protocole lsd avec des échanges centralisés, fournissant ainsi la liquidité du marché secondaire. Puisqu’il n’y a pratiquement aucune remise pour les différents types de lsdeth/eth, l’échelle de rachat basée sur les exigences de rattachement ou de profit du marché primaire ne sera pas importante après la mise à niveau de Shanghai.

Les quelque 6,95 millions d’ETH restants sont mis en jeu via des pools de jalonnement ou des jalonnements individuels, qui manquent de liquidité sur le marché secondaire. En supposant que la moitié choisissent d'échanger après la mise à niveau de Shanghai, un maximum de 57 600 ETH peuvent être échangés quotidiennement. Ethereum sera confronté à une situation de rachat complet dans les 60 jours suivant la mise à niveau de Shanghai.

En observant les données actuelles sur l'entrée de jalonnement, le nouveau ratio de jalonnement quotidien est généralement égal à un tiers du ratio de jalonnement maximum possible. Par conséquent, si le nouveau ratio de mise ne peut pas atteindre la charge maximale après la mise à niveau de Shanghai, sur la base de l’hypothèse ci-dessus, le taux de mise d’Ethereum pourrait connaître une légère baisse d’ici 1 à 2 mois. Une fois les exigences de rachat basées sur le rattachement et le bénéfice satisfaites, la croissance reprendra et il faudra peut-être 1 à 2 ans pour que le taux de mise d'Ethereum double.

source : https://ethereum.org/zh/developers/docs/consensus-mechanisms/pos/rewards-and-penalties/

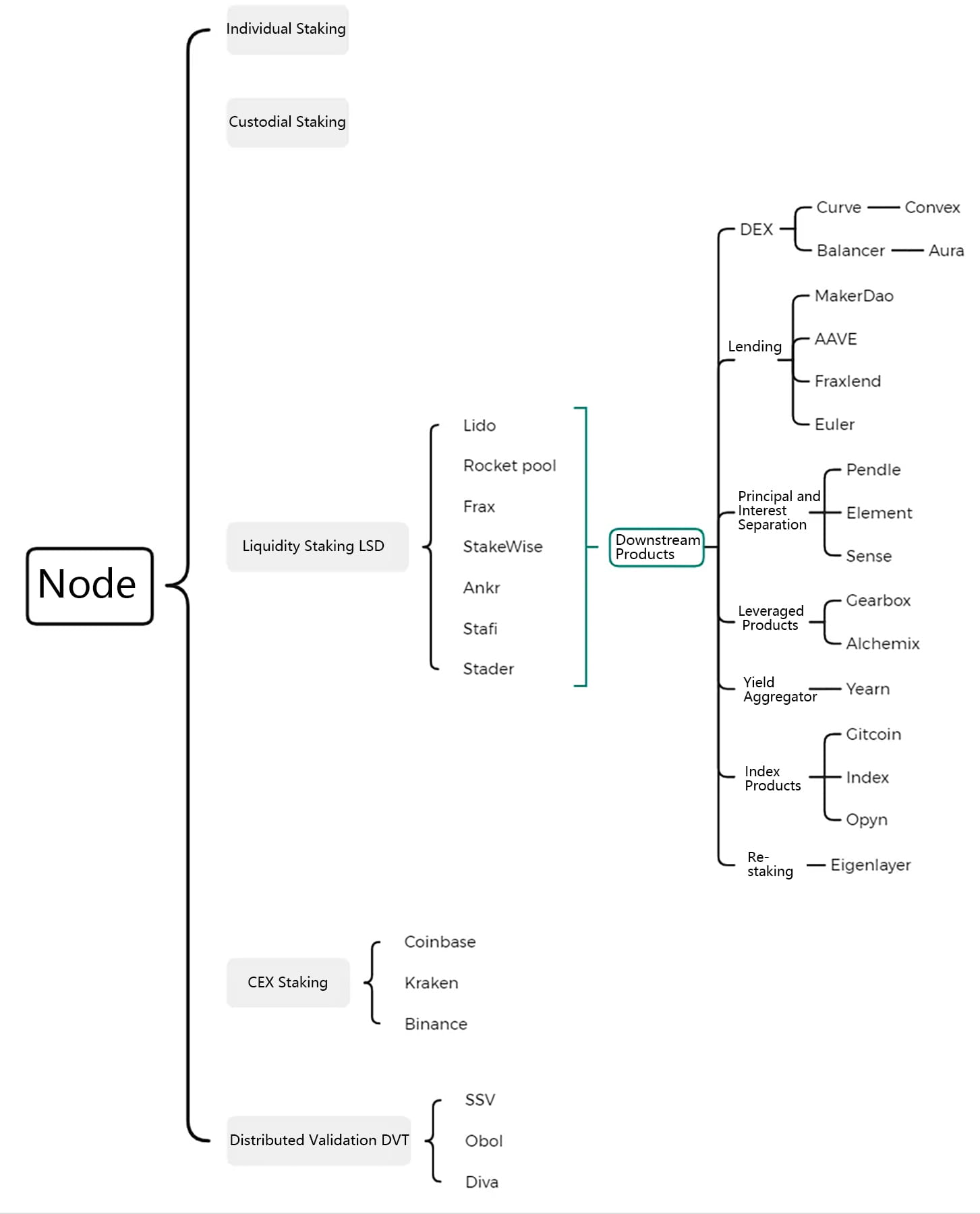

2. Le paysage complet de la piste LSD

La piste LSD peut être étendue aux solutions de jalonnement Ethereum et à leurs dérivés, qui comprennent quatre types de solutions de jalonnement Ethereum en compétition pour les parts de marché, la technologie DTV assurant la sécurité tout en étendant la décentralisation, et les produits d'amélioration du rendement de deuxième couche et les protocoles de levier et les produits d'indexation nés autour. le certificat de jalonnement LSD.

Figure 2 : Le paysage complet de la piste LSD

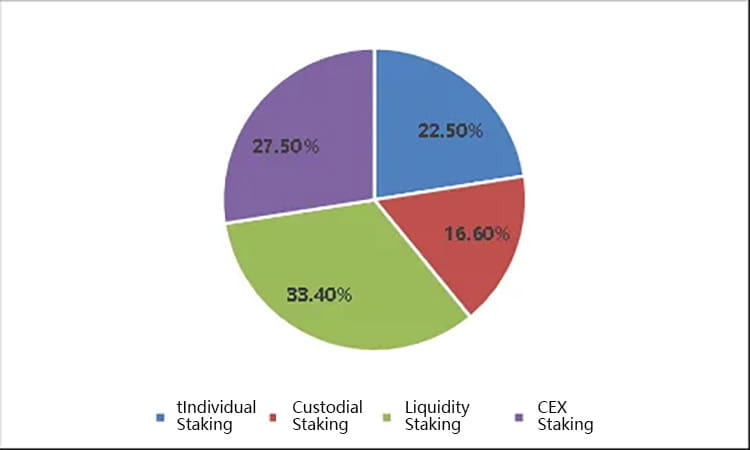

2.1 Parmi les quatre solutions de jalonnement, LSD détient la part de marché la plus élevée et devrait se développer davantage

Les solutions de jalonnement Ethereum sont divisées en quatre types, dont le jalonnement individuel, le jalonnement de garde, les dérivés de jalonnement liquide (LSD) et le jalonnement d'échange centralisé. Le LSD et le jalonnement centralisé en bourse ont gagné la majorité des parts de marché en raison de leurs avantages, tels que la possibilité de participer avec un petit capital, l'absence d'infrastructure matérielle et la possibilité de libérer à nouveau des liquidités via des certificats de jalonnement. Du point de vue du nombre de nœuds, actuellement, LSD détient une part de marché de 33,4 %, CEX 27,5 %, le jalonnement de garde (pool de jalonnement) détient 16,6 % et le jalonnement individuel 22,5 %.

Figure 3 : Part de marché actuelle de diverses solutions de jalonnement

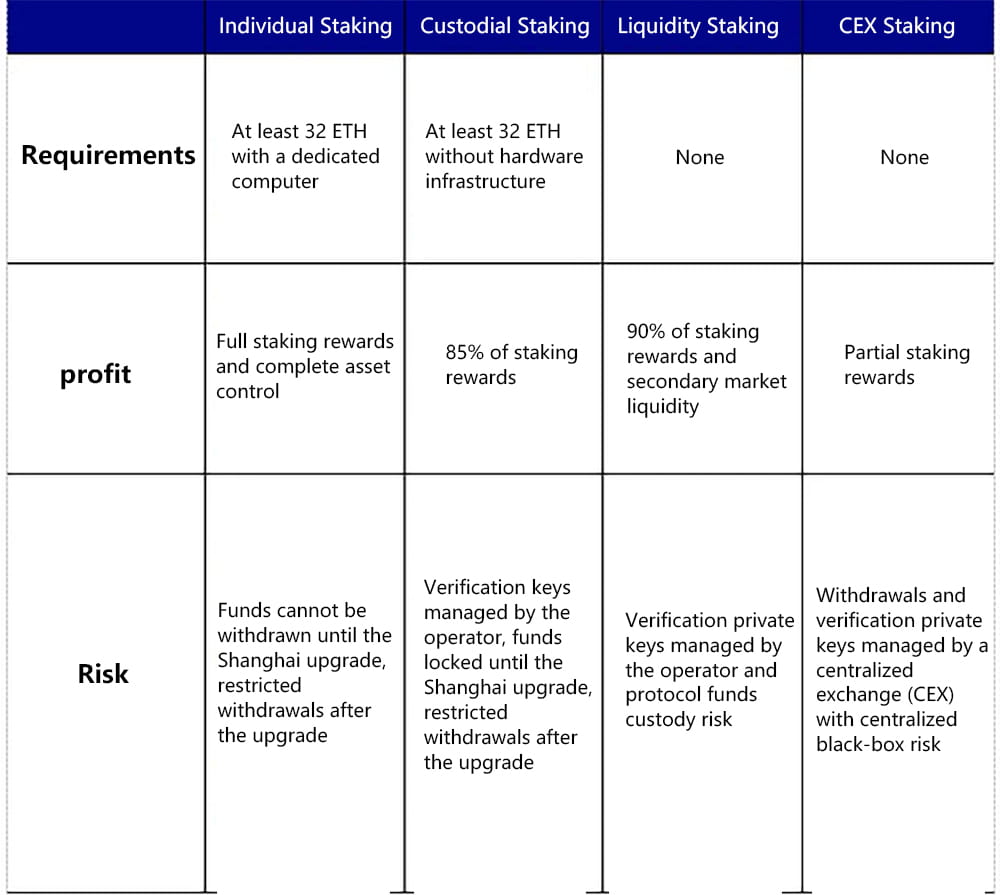

Examinons les bases des quatre solutions de jalonnement :

Jalonnement individuel : nécessite au moins 32 ETH et un ordinateur dédié, ainsi que les conditions et méthodes de réseau et d'alimentation pour faire fonctionner les nœuds. Les utilisateurs peuvent obtenir toutes les récompenses de mise et un contrôle total des actifs. Les fonds ne peuvent pas être retirés avant la mise à niveau de Shanghai, mais ils peuvent être retirés avec des restrictions après la mise à niveau.

Jalonnement de garde : nécessite au moins 32 ETH mais aucune infrastructure matérielle. Les utilisateurs obtiennent des récompenses de mise en déléguant leur ETH à un opérateur de nœud. Au cours de ce processus, les utilisateurs doivent télécharger leur clé de signature, permettant au fournisseur de services de valider en leur nom. Les fonds ne peuvent pas être retirés avant la mise à niveau de Shanghai, mais ils peuvent être retirés avec des restrictions après la mise à niveau.

Dérivés de jalonnement liquide (LSD) : cela ne nécessite pas 32 ETH ni d'infrastructure matérielle. Les utilisateurs délèguent leur Ethereum personnalisé au protocole LSD, qui associe l'Ethereum délégué de l'utilisateur et choisit un opérateur de nœud pour le mettre en jeu afin de gagner des récompenses de mise. Les utilisateurs doivent généralement distribuer une partie de leurs revenus au protocole LSD et à l'opérateur du nœud. Les fonds peuvent généralement être retirés à tout moment sur le marché secondaire grâce à la liquidité du lsdETH, ou un effet de levier peut être ajouté pour améliorer les rendements. Cette solution présente actuellement un degré élevé de centralisation.

Jalonnement d'échange centralisé : cela ne nécessite pas 32 ETH ou une infrastructure matérielle, et même un portefeuille en chaîne n'est pas nécessaire. Les utilisateurs peuvent obtenir la plupart des récompenses de mise grâce aux services de mise fournis par des bourses centralisées comme Coinbase, une petite partie des avantages étant collectée par la bourse. Cette solution présente la difficulté de fonctionnement la plus faible pour les utilisateurs. Le jalonnement peut généralement être rapidement retiré ou sorti sur le marché secondaire via des certificats de jalonnement, et un effet de levier peut être ajouté via des protocoles de prêt pour améliorer les rendements. Cette solution est actuellement confrontée à des risques réglementaires importants et est la plus centralisée.

Figure 4 : Comparaison de 4 solutions de jalonnement

Cependant, il est important de noter que les solutions de jalonnement centralisé en bourse et de jalonnement LSD sont confrontées à des problèmes réglementaires non résolus de la part de la Securities and Exchange Commission (SEC) des États-Unis. La question de savoir si les opérations de staking sont considérées comme des titres n’a pas encore été définitivement résolue. La SEC avait précédemment ciblé les opérations de jalonnement de Kraken, mais elle n’a pas encore affecté matériellement Coinbase, Lido et d’autres protocoles LSD clés. La principale raison en est que Kraken n’a pas divulgué la destination des fonds des utilisateurs à l’époque, fonctionnant comme une « boîte noire », tout en promettant des rendements bien supérieurs à ceux du staking d’Ethereum, ce qui a conduit à des mesures de répression réglementaires. Cependant, du point de vue du test Howey, Kraken, Coinbase, Lido et d'autres protocoles LSD participent tous au jalonnement en gérant les fonds des utilisateurs, sans différences essentielles. Par conséquent, le développement des opérations de LSD est actuellement confronté à des incertitudes en raison de la réglementation américaine.

Du point de vue du produit, bien que l'Ethereum mis en jeu puisse être échangé et retiré sur le marché primaire après la mise à niveau de Shanghai, la quantité est limitée. Sur la base de l'échelle de jalonnement actuelle, jusqu'à 1 800 nœuds, correspondant à 57 600 ETH, peuvent être retirés quotidiennement. En raison des solutions du protocole LSD pour la participation de petits fonds au jalonnement, la libération de la liquidité des certificats de jalonnement et l'amélioration des rendements grâce à des combinaisons de protocoles, il est toujours susceptible d'occuper une part de marché importante après la mise à niveau de Shanghai. Il pourrait y avoir une augmentation passive de la part de marché globale du protocole LSD peu de temps après la mise à niveau de Shanghai, en raison du rachat anticipé et de la sortie des bénéfices de l'ETH du jalonnement individuel ou de garde.

Du point de vue de la concurrence dans le protocole LSD, les facteurs actuels influençant le développement de chaque protocole LSD comprennent la popularité, le taux de retour, la sécurité des fonds, le statut d'ancrage, le degré de décentralisation et la combinabilité. Ces dimensions peuvent être combinées pour analyser les similitudes et les différences entre les principaux protocoles LSD du marché.

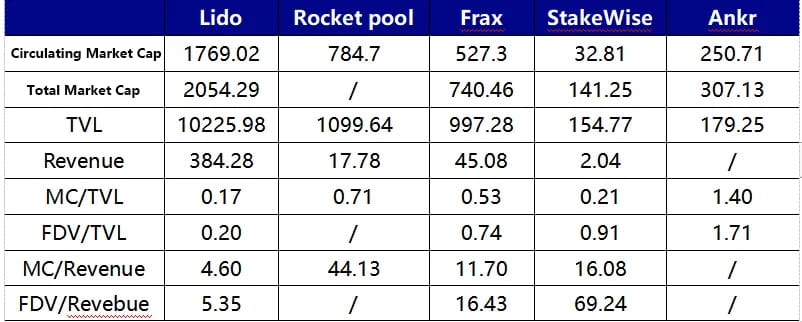

Lido est actuellement le plus grand protocole LSD à valeur totale verrouillée (TVL), 13 fois plus grand que le deuxième Rocket Pool. Lido utilise actuellement un mécanisme de liste blanche pour sélectionner les opérateurs, garantissant le bon fonctionnement des nœuds jalonnés afin d'éviter d'affecter le taux de rendement ou d'entraîner des pénalités de fonds. Dans le même temps, Lido atteint un taux de retour annualisé de 4,5 à 5 % pour ses utilisateurs grâce à la capitalisation au niveau de l'exécution, maintenant ce niveau relativement élevé même après des frais de 10 %. Ce taux est le deuxième derrière Frax parmi les protocoles LSD traditionnels, surpassant Rocket Pool, StakeWise, Ankr et d'autres. Il est à noter que Lido passera à la version V2 à la mi-mai, introduisant un module de routage de jalonnement, permettant à quiconque de créer des nœuds de jalonnement et de se connecter à DVT, dans le but d'assurer la stabilité et la sécurité du réseau tout en augmentant le degré de décentralisation.

La particularité de Rocket Pool réside dans son manque d’autorisations d’entrée pour les nœuds de jalonnement ; n'importe qui peut devenir opérateur de nœud sur ce réseau en créant un Minipool. Actuellement, les opérateurs de nœuds doivent déposer 16 ETH (les 16 ETH restants provenant des dépôts des utilisateurs) et également miser un minimum de 1,6 ETH de jeton RPL en tant que fonds secondaires soumis à des pénalités. Rocket Pool fournit actuellement des subventions RPL aux opérateurs de nœuds sur la plate-forme pour encourager le déploiement de nœuds. Rocket Pool subira la mise à niveau d'Atlas d'ici un mois, la mise à niveau la plus importante depuis son lancement, qui aura un impact significatif sur son développement commercial. Le contenu principal de la mise à niveau comprend :

LEB16 — LEB8 : La mise minimale pour les opérateurs de nœuds sera réduite de 16 ETH à 8 ETH, améliorant considérablement la situation actuelle où l'évolutivité de Rocket Pool est limitée du côté du nœud. Théoriquement, cette amélioration pourrait doubler la TVL du protocole et tripler sa capacité de dépôt. Une fois l'évolutivité du côté nœud ouverte, le nombre de dépôts dans le pool de dépôts dynamique deviendra un indicateur avancé de la croissance de Rocket Pool TVL.

Les incitations aux nœuds augmenteront encore, à l'exclusion des incitations RPL, les récompenses des nœuds LEB8 seront 25 % plus élevées que celles du LEB16.

Des outils seront introduits pour permettre aux Solo Stakers de migrer vers la plateforme Rocket Pool sans avoir à quitter le validateur.

Le pool de dépôts dynamique sera optimisé ; lorsque l'ETH requis par la file d'attente du Minipool dépasse la limite de 5 000 ETH, la limite supérieure du pool de dépôt augmentera également.

La caractéristique de Frax Ether est son taux de retour de mise actuellement élevé. Le rendement du jalonnement de sfrxETH a été maintenu entre 7 % et 10 % en raison du modèle à double devise de Frax, frxETH et sfrxETH. frxETH et ETH forment LP dans le pool Curve pour obtenir des rendements CRV en utilisant les propres ressources de gouvernance CRV de Frax, et tous les rendements de mise sont distribués à sfrxETH. Dans l’ensemble, le rendement élevé du Frax Ether par rapport aux autres produits de jalonnement de liquidité provient d’une couche supplémentaire de récompenses CRV. Cette récompense CRV contribue à l’amélioration globale du rendement du système et dépend de la proportion du pool de jauges frxETH/ETH, du TVL du système Frax Ether et du ratio de prix CRV/ETH. Selon les estimations actuelles, lorsque le montant mis en jeu de Frax Ether atteint 200 000 ETH, le rendement de la mise en jeu de sfrxETH chutera à environ 6 %.

Les trois principaux protocoles LSD susmentionnés ont établi trois principaux modèles de jalonnement ETH. Les protocoles LSD plus petits restants visent principalement à améliorer et à peaufiner certains problèmes des utilisateurs de ces trois protocoles majeurs. Par exemple, Stafi et Stader abordent le problème selon lequel les opérateurs de nœuds Rocket Pool doivent actuellement miser sur 16 ETH, ce qui entraîne une faible efficacité d'utilisation du capital et oblige les opérateurs à augmenter leur exposition au risque RPL. Ces deux-là nécessitent uniquement que les opérateurs de nœuds mettent en jeu 4 ETH, et ils fournissent une solution qui n'augmente pas l'exposition au risque des jetons de protocole pour les opérateurs de nœuds. Cependant, il est important de noter que réduire aveuglément la proportion d’ETH mis en jeu par les opérateurs de nœuds pourrait potentiellement augmenter le risque de perte de fonds des utilisateurs. De plus, contrairement à Rocket Pool, Stafi est actuellement confronté à des pressions pour augmenter les fonds de ses utilisateurs.

Graphique 5 : Comparaison des 3 principaux protocoles LSD

Actuellement, du point de vue de la valorisation du protocole, qu’il s’agisse de FDV/Revenue ou de FDV/TVL, le Lido se situe à un niveau relativement bas. Cependant, LDO ne dispose actuellement que de droits de gouvernance, tandis que RPL et FXS disposent tous deux des pouvoirs de jetons correspondants, ils devraient donc bénéficier d'une prime de valorisation correspondante.

Frax détient actuellement environ 3,5 millions de CVX, ce qui en fait le plus grand détenteur du CVXDAO.

Graphique 6 : Comparaison de la valorisation des différents protocoles LSD

La décentralisation et l'assurance de la sécurité sont les principes fondamentaux d'Ethereum, et sur cette base, la technologie de vérification distribuée (DVT) a émergé. Les solutions actuelles de jalonnement Ethereum sont toutes confrontées à la contradiction entre la décentralisation et le fonctionnement stable des nœuds. Représenté par Lido et Rocket Pool :

Lido sélectionne actuellement des opérateurs qualifiés via une liste blanche pour garantir l'efficacité de la génération de blocs ainsi que la traçabilité et la sécurité des fonds, afin d'éviter les pertes causées par les temps d'arrêt ou les pannes des nœuds. Cependant, cette approche rend le Lido quelque peu centralisé.

Rocket Pool, d'autre part, lie les intérêts du nœud et de l'utilisateur par le biais d'un jalonnement conjoint et garantit en outre la sécurité des fonds de l'utilisateur en promettant des jetons RPL comme garantie. Cela augmente sans aucun doute le coût d’exploitation des nœuds sur la plateforme Rocket Pool. À l'heure actuelle, Rocket Pool tente d'équilibrer cela en utilisant RPL pour inciter les nœuds, mais cela augmente indéniablement les dépenses de protocole et limite son évolutivité.

Les produits DVT, grâce à des solutions techniques telles que la fragmentation des clés privées de vérification et la rotation des nœuds de leadership, transforment la relation un-à-un entre l'opérateur et le nœud en un état plusieurs-à-un, améliorant ainsi la sécurité et la robustesse du système du point de vue de l'architecture du réseau et permettant un degré plus élevé de décentralisation.

Le principe spécifique est le suivant :

DVT se compose de quatre éléments clés : la génération de clés distribuées (DKG), le partage de clés de Shamir pour les signatures BLS, le calcul sécurisé multipartite et la couche de consensus IBFT :

La génération de clés distribuées (DKG) est la première étape de la mise en œuvre de DVT. Il fragmente la clé privée d’un validateur en 3n+1 parties, avec plusieurs fragments correspondant à plusieurs opérateurs. La technologie DKG est la pierre angulaire des produits DVT.

Le partage de clés de Shamir pour les signatures BLS complète DKG, visant à obtenir des signatures globales multipartites, c'est-à-dire combiner des signatures de bloc fragmentées en une seule signature. Étant donné que DKG permet à plusieurs parties de détenir la clé privée fragmentée, lorsqu'une signature est nécessaire, les signatures de plusieurs personnes sont regroupées en une seule. La clé privée fragmentée et la signature globale multipartite constituent l'épine dorsale de l'ensemble du produit DVT.

Multi-Party Secure Computation (MPC) distribue les clés partagées en toute sécurité entre les nœuds pour effectuer les tâches de validation et vérifier les informations du réseau, sans avoir à reconstruire la clé du validateur sur un seul appareil, éliminant ainsi le risque de centraliser les clés privées pendant le calcul. L'algorithme de consensus Istanbul Byzantine Fault Tolerance (IBFT) sélectionne au hasard un validateur parmi les nœuds DVT comme nœud principal, responsable des propositions de bloc et d'autres tâches. Si la majorité des nœuds d’un même cluster conviennent que le bloc est valide, il est ajouté à la blockchain. Si le nœud leader se déconnecte, l'algorithme sélectionnera à nouveau un leader dans les 12 secondes pour garantir la stabilité du système.

En résumé, DVT fragmente les clés de vérification via DKG, les distribue à différents opérateurs, obtient des signatures globales multipartites grâce au partage de clés privées BLS, garantit la sécurité des données grâce au calcul sécurisé multipartite et garantit que les nœuds ne bloqueront pas ou n'affecteront pas de manière malveillante les bénéfices globaux dus. hors ligne via la rotation des nœuds de leadership IBFT. En fin de compte, il permet à plusieurs opérateurs d'exécuter un seul nœud de validation, plutôt que de recourir à la norme industrielle actuelle d'opération individuelle, améliorant ainsi considérablement la robustesse globale du système.

3.1 Comparaison des produits DVT sur le marché : SSV.Network, Obol Labs et Diva

SSV.Network a construit un réseau d'opérateurs basé sur DVT et est le produit qui se développe le plus rapidement dans le secteur DVT. Il a reçu un don de 188 000 $ de la Fondation Ethereum et un don de 100 000 $ en jetons LDO du Lido. SSV.Network est la seule entité à avoir émis des tokens à l'heure actuelle, son token, SSV, étant principalement utilisé comme moyen de paiement dans le réseau et pour la gouvernance. Les acteurs du réseau SSV doivent payer des frais opérationnels aux opérateurs de nœuds, les frais spécifiques étant déterminés par chaque opérateur en fonction des coûts opérationnels et de la concurrence sur le marché. Dans le même temps, les opérateurs doivent actuellement verser un quart des revenus de leur réseau à la trésorerie SSV (le tarif est déterminé par le DAO), et tous les processus de paiement susmentionnés nécessitent l'utilisation de jetons SSV. SSV prévoit d'organiser une réunion communautaire le 30 mars pour discuter du calendrier de lancement du réseau principal.

Obol Labs s'engage à construire un middleware de jalonnement, Charon, qui permet à n'importe quel nœud de participer au fonctionnement du cluster de validateur distribué (cluster DV). Obol a également reçu un don de 100 000 USD de jetons LDO de Lido DAO et a réalisé un financement de série A de 12,5 millions USD, dirigé par Pantera Capital et Archetype, avec la participation de Coinbase, Nascent, Block Tower et d'autres. En termes de progrès de développement, Obol est actuellement au stade du réseau de test public Bia et devrait lancer le réseau de test Circé en juin de cette année, suivi du lancement du réseau principal ; en termes d'avancée du développement, il est légèrement en retard sur SSV.

Diva est un nouveau produit de la filière DVT, qui a réalisé un tour de table de 3,5 millions de dollars, dirigé par A&T Capital, avec la participation de Gnosis, Bankless, OKX et d'autres. Il vise à combiner les modes LSD et DVT pour créer un produit unique pour le jalonnement de liquidité et la validation distribuée.

4. Tendances de développement de la piste LSD et son impact sur les pistes mainstream actuelles

Suite à la mise à niveau de Shanghai, l'Ethereum mis en jeu sur la Beacon Chain peut être retiré, ce qui renforce la volonté des utilisateurs de participer au jalonnement et favorise une augmentation du taux de jalonnement, élargissant ainsi la taille de l'actif portant intérêt, lsdETH. Par conséquent, à l’avenir, non seulement il pourrait y avoir un nombre croissant de protocoles de staking de liquidité, mais les produits DeFi tournant autour de l’actif lsdETH se lanceront également dans une nouvelle courbe de croissance.

Échanges décentralisés : la construction de la liquidité lsdETH est la partie la plus importante du protocole LSD. lsdETH/ETH, en tant qu'actifs similaires, a son meilleur choix pour la construction de liquidités étant Curve et des produits similaires. Si de plus en plus de protocoles LSD émergent à l'avenir, les problèmes liés à la construction de différents types de liquidités lsdETH pourraient déclencher un nouveau cycle de guerre des courbes. Il convient de souligner qu'actuellement, le coût de construction de liquidités dans l'écosystème Balancer est inférieur à celui de Curve, et comme la base de Balancer est plus petite, du point de vue des changements marginaux, la prospérité de lsdETH aura un impact plus important sur l'écosystème Balancer que Courbe (les protocoles pertinents incluent Aura, Convex, Balancer, Curve).

Protocoles de prêt : la demande du marché pour l'utilisation de lsdETH comme levier stimulera les entreprises de prêt basées sur cette catégorie d'actifs. Actuellement, il existe deux principaux types de demandes de levier :

Amélioration du rendement grâce aux prêts renouvelables, représentés par l'AAVE, où le stETH est utilisé comme garantie pour emprunter de l'ETH, avec un LTV maximum de 90 % et un effet de levier maximum de 10x sans tenir compte des coûts intermédiaires. Cependant, ce modèle est confronté au problème des taux d'emprunt élevés des ETH (après la mise à niveau de Shanghai, le taux d'intérêt du pool de dépôts ETH de l'AAVE pourrait s'égaliser avec le taux d'intérêt du staking de l'ETH, rendant le taux d'emprunt de l'ETH dans l'AAVE supérieur au taux de staking, ce qui ferait disparaître la demande actuelle de prêts renouvelables). La raison principale est que le taux d’emprunt des ETH doit couvrir les coûts des déposants. À l'avenir, les pièces stables liées à l'ETH pourraient être émises sous la forme de CDP, remplaçant le coût du déposant par un coût de liquidité plus efficace, améliorant la composabilité du protocole tout en répondant mieux aux demandes des utilisateurs en matière de rendements améliorés par effet de levier (les protocoles pertinents incluent AAVE, Composé) .

Augmentez l'exposition globale au risque du portefeuille d'investissement en empruntant des pièces stables contre du lsdETH, qui peut fonctionner à la fois via des modèles de prêt normaux et des modèles CDP (les protocoles pertinents incluent Fraxlend, MakerDao).

Séparation du capital et des intérêts et autres dérivés : En tant qu'actif portant intérêt avec un taux d'intérêt variable, lsdETH peut donner naissance à des dérivés financiers tels que la séparation du capital et des intérêts et les swaps de taux d'intérêt. Les produits de séparation du capital et des intérêts peuvent permettre de vendre à découvert les taux d'intérêt futurs (vente de jetons d'intérêt et achat de jetons de principal, faible effet de levier, généralement utilisé pour verrouiller les rendements à l'avance), d'acquérir des taux d'intérêt futurs (vente de jetons de principal et achat de jetons d'intérêt, effet de levier élevé, généralement pour satisfaire la demande spéculative) et l’amélioration des rendements. Avant l’apparition du LSD, les actifs sous-jacents portant intérêt des dérivés tels que la séparation du capital et des intérêts étaient principalement concentrés sur les LP stablecoins. Étant donné que ces actifs sont de plus petite taille par rapport au lsdETH et ont des rendements inférieurs, se pose également le problème du partage des liquidités. Ainsi, l’émergence de lsdETH en tant qu’actif favorisera grandement le développement commercial des produits de séparation du capital et des intérêts (les protocoles pertinents incluent Pendle, Element, Sense).

Re-staking : Le concept de re-staking a été proposé par Eigenlayer. Eigenlayer est un protocole qui modifie le client Ethereum au niveau de base, permettant aux validateurs de réinvestir leurs droits ETH et de vérifier d'autres protocoles, tels que les oracles et les modules de disponibilité des données. Il convient de noter que même si Eigenlayer donne à l’ETH jalonné une deuxième couche de rendement, il sacrifie une partie de la liquidité du jeton et oblige les utilisateurs à supporter une sécurité AVS (Actively Validated Services) supplémentaire, ajoutant une couche de risque de réduction à l’ETH restaké.

Figure 7 : Aperçu des produits en aval basés sur lsdETH.

site Web : ldcap.com

support:ld-capital.medium.com