Abstrait

En 2023, le marché des cryptomonnaies a fortement rebondi après le profond marché baissier de l’année dernière. De nombreuses personnes ont peut-être raté l’occasion d’investir. A l'heure actuelle, les actions Grayscale Trust, qui bénéficient encore d'une décote d'environ 50% par rapport à leur valeur liquidative (VNI), sont particulièrement attractives.

Sur la base de la position d'Ethereum en tant qu'infrastructure Web3 de base, nous sommes optimistes sur Ethereum Trust (ETHE), un produit Grayscale Trust, dont les performances rebondissent sur le marché haussier potentiel.

L'ETHE se négocie depuis longtemps avec une prime ou une décote, les raisons de cette prime positive incluant une période de blocage pour les souscriptions, une accessibilité plus élevée que l'ETH spot et des coûts inférieurs pour les institutions financières traditionnelles et les investisseurs particuliers par rapport à l'auto-conservation. de clés privées.

La raison actuelle de la décote à long terme est principalement due à l’impossibilité de racheter directement le produit, comme dans le cas d’un fonds fermé. Parmi les autres raisons, on peut citer : les restrictions sur les possibilités d’arbitrage, la liquidation forcée par les grands spéculateurs, la décote des coûts d’opportunité et l’impact des produits concurrents.

Après la tendance à la baisse qui s’est formée à la mi-2021, l’attente du marché quant au retour de l’ETHE à la parité est devenue de plus en plus longue. Selon nos calculs, elle a dépassé 14 ans à la fin de l’année dernière, et elle est maintenant tombée à environ 10 ans. Nous pensons que cette attente est encore trop longue et que le temps de récupération implicite pourrait tomber à moins de 2 ans lorsque des attentes optimistes arriveront, ce qui est plus raisonnable.

Il existe sept situations qui peuvent conduire à un rétrécissement, voire à la disparition de la décote, notamment le rachat ouvert d'ETH au comptant (divisé en deux cas : exemption de rachat par la SEC et approbation de la demande de conversion en ETF), l'obtention d'exemptions de rachat, la dissolution et la liquidation du produit, le rachat par Grayscale lui-même, le développement de stratégies d'arbitrage et l'amélioration de la confiance du marché, et la réduction des coûts d'opportunité pour aider à réparer la décote.

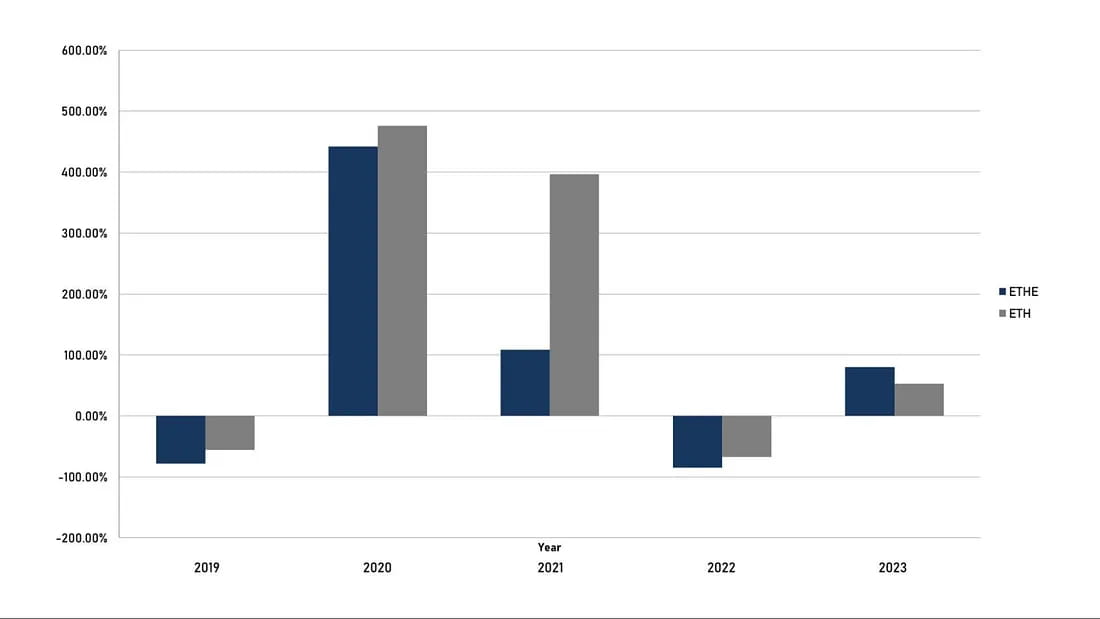

Depuis la naissance d’ETHE en 2019, le produit n’a pas encore traversé un « cycle » complet. Nous pensons qu’un cycle complet devrait suivre le modèle de prime, parité, décote, parité et prime. Actuellement, ETHE n’a terminé que la moitié du cycle. Nous pensons que si vous pariez sur le marché haussier potentiel, ETHE a une meilleure résilience. Sa performance depuis le début de l’année, qui est 1,7 fois supérieure à celle de l’ETH, le prouve.

Cependant, les données historiques montrent que le rapport risque/rendement de l’ETHE est inférieur à la moyenne, comme le montre le tableau 1, l’ETHE est presque plus faible que l’ETH/USD dans tous les aspects. Cela signifie que si vous êtes prêt à conserver l’ETHE pendant une longue période, vous devrez peut-être adopter des stratégies ciblées d’amélioration des bénéfices. Dans le cas contraire, il existe un risque que sa performance soit plus faible que celle du marché si le marché haussier n’arrive pas rapidement.

Résumé

En 2023, le marché des cryptomonnaies est redevenu le centre d’attention des investisseurs, le BTC et l’ETH étant en tête de la classe d’actifs mondiale en termes de hausse des prix. Cependant, de nombreux investisseurs ne parviennent toujours pas à se remettre de l’état d’esprit du marché baissier et ont raté des opportunités d’investissement. Mais dans le cadre du Grayscale Trust, les investisseurs peuvent toujours bénéficier d’une remise de près de 50 % sur les achats de produits GBTC et ETHE.

Comme nous pensons que le réseau Ethereum (ETH) sera l'infrastructure principale des applications Web 3 grand public à l'avenir, en plus de pouvoir absorber les sorties de capitaux traditionnelles comme le BTC, il aura également le potentiel de bénéficier des applications de l'écosystème Web 3. Par conséquent, cet article se concentrera sur le phénomène de remise et la valeur d'investissement potentielle du produit Grayscale Trust ETHE, et discutera en détail des scénarios possibles dans lesquels ce phénomène peut être réduit ou même disparaître, ainsi que des raisons pour lesquelles les investisseurs institutionnels sont aptes à entrer sur le marché des crypto-monnaies. En outre, nous analyserons la structure juridique et les risques potentiels de ce produit.

Le Grayscale Bitcoin Trust a été lancé dès septembre 2013 et est légalement désigné comme un trust de donateur. Le donateur, qui a créé le trust, est le propriétaire des actifs et des biens du trust et conserve le contrôle total de ses actifs, ce qui est similaire dans la pratique à un fonds à capital fixe. Dans le cadre de cette structure spéciale, il permet aux investisseurs de détenir indirectement les actifs du fonds fiduciaire en achetant des participations bénéficiaires. Comme les fonds à capital fixe, les trusts de donateur ne permettent généralement pas aux investisseurs de racheter leurs actions à tout moment.

Le Grayscale Ethereum Trust (ETHE) (anciennement connu sous le nom d'Ethereum Investment Trust) (« Trust ») est un trust statutaire du Delaware, créé le 13 décembre 2017 et coté à la négociation en juillet 2019, adoptant la même structure de trust que GBTC.

L'avantage d'utiliser une structure de fiducie est que, comme la fiducie ne négocie, n'achète ou ne vend pas d'ETH ou de ses dérivés sur une bourse, elle peut éviter d'être réglementée par les agences de réglementation correspondantes. Cela facilite le lancement du produit, même si l'on ne sait toujours pas si l'ETH appartient à la CFTC ou à la SEC.

Tout d’abord, examinons brièvement les principales différences entre ETHE et ETH :

Différentes méthodes d’investissement

ETHE est un fonds fiduciaire coté en bourse et réglementé par la Securities and Exchange Commission (SEC) des États-Unis, ce qui permet aux institutions de gérer plus facilement leurs bilans. ETHE se négocie via un compte de titres ordinaire, ce qui est plus facile et moins cher que de négocier sur une bourse de crypto-monnaies. ETHE peut faire partie d'un compte de retraite individuel (IRA) et d'un 401(K) (plan de retraite américain), bénéficiant d'avantages fiscaux en matière d'investissement. Il n'est pas non plus nécessaire d'apprendre à gérer les portefeuilles de crypto-monnaies, ni de s'inquiéter de risques tels que la perte accidentelle de clés privées ou l'exploitation des portefeuilles.

Approvisionnement différent

Il n'y a pas de limite à l'offre totale d'ETH. L'offre d'ETHE dépend du plan d'émission de Grayscale.

Différentes demandes du marché

Étant donné qu'ETHE est un produit d'investissement, sa demande sur le marché est différente de celle de l'ETH. Certains investisseurs institutionnels et investisseurs individuels peuvent être plus disposés à investir dans l'ETH, tandis que les traders de cryptomonnaies ordinaires peuvent être plus disposés à négocier l'ETH.

Autres

Les investisseurs d'ETHE ne peuvent actuellement pas racheter les actifs ETH sous-jacents ou leur équivalent en dollars auprès de Grayscale ; ETHE facture des frais de gestion de 2,5 % de la valeur nette d'inventaire par an ; ETHE ne peut pas participer à des activités sur la chaîne telles que l'exploitation minière DeFi.

Thème 1 : Pourquoi y a-t-il une remise importante ?

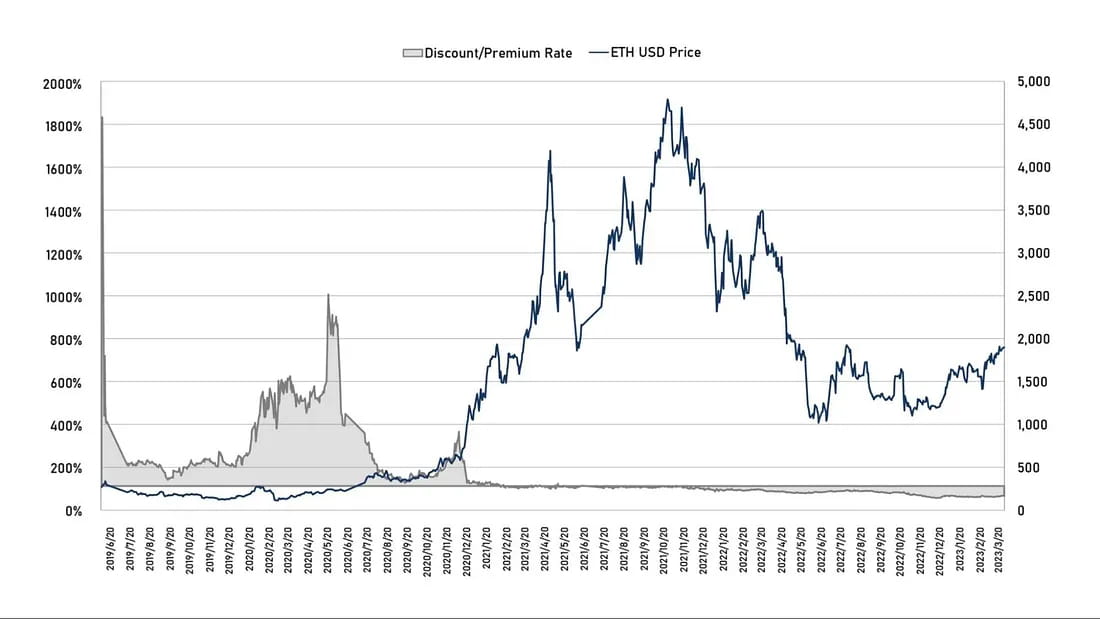

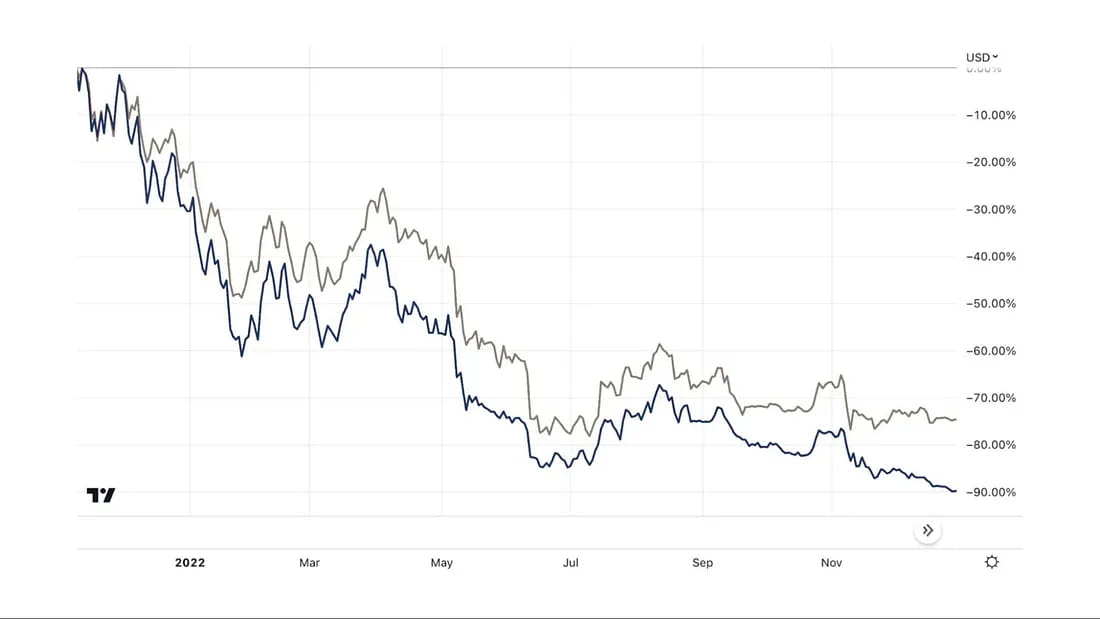

En théorie, le prix de l'ETHE devrait fluctuer autour de la valeur de ses avoirs en ETH. Mais en réalité, son prix sur le marché secondaire n'est pas entièrement reflété par le marché. Depuis sa cotation en 2019, l'ETHE a historiquement maintenu une prime sur l'ETH pendant une longue durée, dépassant les 1000 % au début de sa cotation en 2019. Cependant, depuis février 2021, l'ETHE est entré dans une décote, qui perdure jusqu'à ce jour.

Figure 1 : Tendances historiques des prix de l'ETHE et de l'ETH en termes de prime/décote

Les actions de crypto-trust de Grayscale sont similaires aux fonds fermés, ce qui a conduit à une offre de marché très limitée au début. Deuxièmement, en raison de l’immaturité du marché des crypto-monnaies, de nombreux investisseurs ne savent pas comment acheter et stocker des crypto-monnaies. Par conséquent, les fonds fiduciaires cryptographiques de Grayscale, qui peuvent être achetés directement sur les plateformes de courtage américaines, sont achetés à un prix élevé.

Comme on peut le constater, la valeur absolue de la prime d'ETHE a atteint son point culminant le 21 juin 2019. Jusqu'à l'apparition de la première décote en février 2021, l'ETHE se négociait avec une prime sur le marché secondaire. Après février 2021, alors que le marché est entré dans une phase haussière et que davantage de produits indiciels qui suivent le prix du Bitcoin/Ethereum ont été lancés, les investisseurs ont eu plus d'options d'investissement. L'ETHE a commencé à se négocier sur le marché secondaire à un prix relativement plus juste par rapport à sa valeur nette d'inventaire.

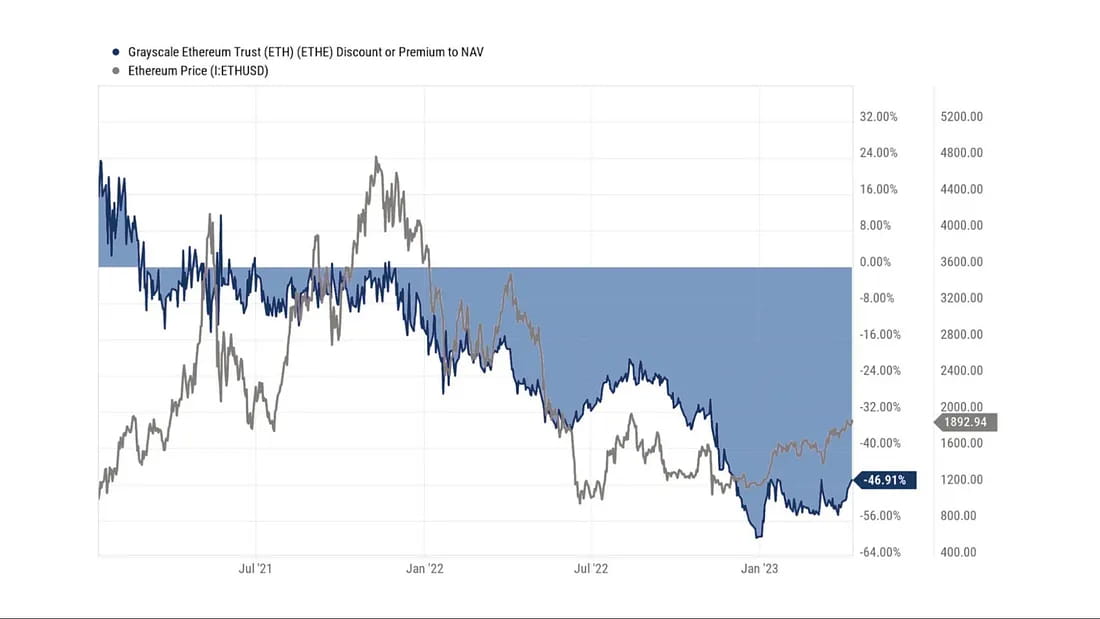

Le 29 juin 2021, la demande de conversion de GBTC en ETF a été rejetée par la SEC, et une heure plus tard, Grayscale a intenté un procès contre la SEC, ce qui a encore élargi la décote d’ETHE. De la mi-2021 à la fin de 2022, alors que le marché global des cryptomonnaies atteignait son apogée et s’affaiblissait, de grands spéculateurs, menés par plusieurs sociétés cryptographiques en faillite telles que Three Arrows Capital (3AC) et BlockFi, ont été contraints de vendre des parts du fonds en raison d’un effet de levier élevé ou de difficultés financières. Même si le marché était à prix réduit, ces spéculateurs n’ont pas pu attendre, ce qui a encore élargi la décote d’ETHE.

Figure 2 : Évolution des remises/primes depuis la première apparition des remises début 2021 par rapport à la tendance du prix de l'ETH.

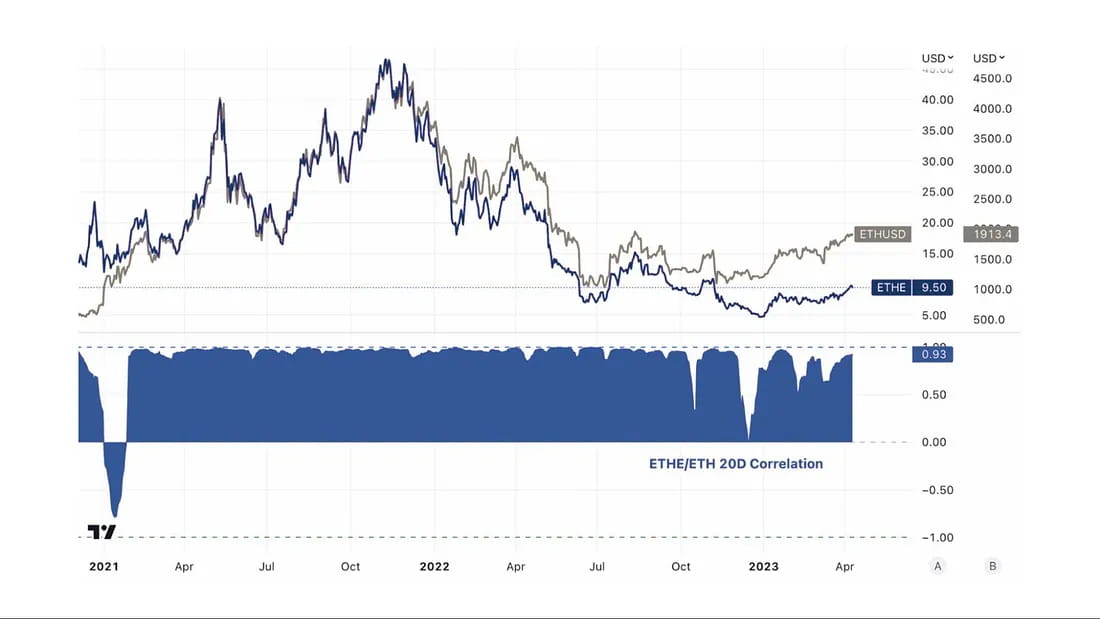

Figure 3 : La corrélation entre les prix de l'ETHE et de l'ETH a été très élevée pendant la plupart du temps.

En résumé, les raisons des primes/remises du fonds ETHE Trust de Grayscale sont dues à la structure du fonds, où les actifs ne peuvent pas être immédiatement rachetés. Les raisons de ces primes comprennent une plus grande accessibilité au produit par rapport à l’ETH spot, ce qui rend l’ETH plus adapté aux investisseurs institutionnels et particuliers de la finance traditionnelle qui ne souhaitent pas gérer leurs propres clés privées ; le traitement comptable du bilan, les avantages fiscaux et l’aide aux investisseurs pour contourner les problèmes liés à la conformité. Les raisons des primes négatives sont liées à quatre facteurs : la structure du fonds où les actifs ne peuvent pas être directement rachetés, les restrictions sur les possibilités d’arbitrage, les coûts d’opportunité actualisés et l’impact des produits concurrents. Ces éléments seront abordés plus en détail dans les sections suivantes.

1. Structure du fonds où les actifs ne peuvent pas être directement rachetés

Selon les documents juridiques, seuls les participants autorisés (AP) autorisés par Grayscale peuvent acheter et échanger directement des ETH auprès de Grayscale. Les AP doivent répondre à certaines exigences d'éligibilité et réglementaires, notamment être des courtiers ou des négociants enregistrés, et doivent respecter des normes réglementaires spécifiques. Selon les règles, chaque part de fiducie est regroupée par 100 parts, et les AP doivent acheter au moins un groupe à la fois et ne peuvent l'échanger qu'avec des ETH spot.

Jusqu'à présent, il n'existe que deux AP. Avant le 3 octobre 2022, Genesis Global Trading, Inc. sous DCG était le seul AP, et après le 3 octobre 2022, Grayscale Securities a pris le relais en tant qu'autre AP unique de la fiducie.

Par conséquent, on peut également comprendre que Grayscale joue le rôle de courtier principal et que les autres investisseurs ne peuvent acheter que les actions qui sortent de leurs mains. Par conséquent, bien que certaines institutions puissent acheter de l'ETHE au prix d'origine sur le marché primaire, elles ne sont pas des souscripteurs directs. Selon les règles, elles n'ont pas le droit de demander le rachat. Quant à la raison pour laquelle ces institutions le font, il peut y avoir deux raisons principales : l'une est de voir l'opportunité d'arbitrage sur le marché secondaire, et l'autre est de traiter Grayscale comme un dépositaire pour éviter le risque et le coût de la gestion de leurs clés privées.

Actuellement, le fonds fiduciaire n’a pas de plan de rachat d’actions en vigueur, de sorte que les AP et leurs clients ne peuvent pas racheter des actions par l’intermédiaire du fonds fiduciaire. Par conséquent, les participants ne peuvent pas utiliser les opportunités d’arbitrage générées par l’écart entre le prix du marché secondaire et la valeur liquidative par action des avoirs en ETH du fonds. Il est donc difficile de récupérer la différence de prix en cas de décote. Si le rachat direct est possible, les participants au marché peuvent acheter des actions du fonds à bas prix sur le marché secondaire, puis racheter des ETH de plus grande valeur du fonds, ce qui réduit la décote.

2. Restrictions sur les possibilités d’arbitrage

L'impossibilité de souscrire et de racheter directement des parts d'ETF restreint les possibilités d'arbitrage. Cela ne constitue pas un obstacle majeur lors d'un marché haussier, lorsque l'ETHE se négocie à un prix supérieur, mais devient plus évident lors d'un marché baissier, lorsqu'il se négocie à un prix inférieur.

Sur les marchés traditionnels des ETF, des opportunités d'arbitrage apparaissent lorsque la demande pour un ETF augmente ou diminue et que le prix du marché s'écarte de sa valeur liquidative. De telles erreurs de prix sont souvent corrigées rapidement par l'arbitrage.

Il existe deux principaux types d'arbitrage : l'arbitrage de base, qui vise les actions d'ETF qui peuvent être souscrites et rachetées rapidement, et l'arbitrage de stratégie CTA, qui vise les ETF qui ne peuvent pas être souscrits et rachetés rapidement.

Arbitrage de base

En cas de prime, les investisseurs souscriront des parts d'ETF auprès de l'émetteur du fonds puis les revendront sur le marché secondaire à des fins d'arbitrage ; cela diminuera la demande/le prix de l'ETF.

En cas de décote, les investisseurs achèteront l'ETF sur le marché secondaire et le rachèteront ensuite auprès de l'émetteur du fonds contre une valeur plus élevée ; cela augmentera la demande/le prix de l'ETF.

Arbitrage de stratégie CTA

Pour les ETF difficiles à souscrire ou à racheter dans les délais, on peut miser sur la différence de prix entre les actifs sous-jacents et les actions de l'ETF. Lorsque la prime atteint un certain niveau, les investisseurs vont prendre une position longue sur les actifs sous-jacents et une position courte sur les actions de l'ETF ; lorsque la décote atteint un certain niveau, les investisseurs vont prendre une position courte sur les actifs sous-jacents et une position longue sur les actions de l'ETF.

La mise en œuvre de cette stratégie est affectée par la trajectoire de convergence des prix. Dans le cas de l'ETHE, la régression des prix dépendant principalement des jugements réglementaires plutôt que de certaines opérations des acteurs du marché (comme la souscription/le rachat), l'incertitude est élevée, ce qui entraîne une plus grande tolérance aux différences de prix du marché.

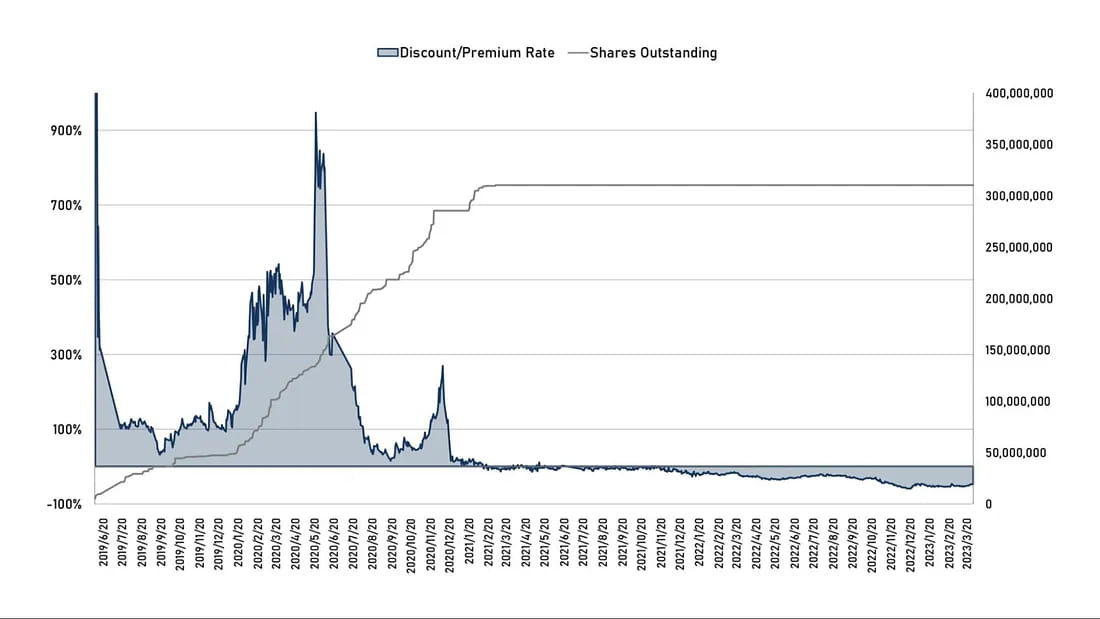

Figure 4 : Taux d'actualisation/prime historique de l'ETHE par rapport au nombre d'actions en circulation

D'après la figure 4, on peut voir qu'après le printemps 2021, où la prime s'est rétrécie, l'espace d'arbitrage à terme a disparu, le pouvoir d'achat des nouvelles actions de fiducie s'est également arrêté par la suite.

Il existe également un cas classique de fonds fermé similaire qui ne peut pas être racheté sur le marché traditionnel. Il s’agit de l’action Berkshire Hathaway, l’action du trader légendaire Warren Buffett. En tant que société d’investissement, le cours de l’action Berkshire Hathaway peut être affecté par les fluctuations de prix des actions détenues par la société dans son portefeuille d’investissement. Cependant, les investisseurs ordinaires ne peuvent à aucun moment exiger que Berkshire Hathaway rachète ses actifs ou demande de nouvelles actions de la société.

Cependant, depuis plusieurs décennies, l’action Berkshire Hathaway se négocie à une prime supérieure à sa valeur liquidative, principalement en raison du bilan d’investissement réussi et du positionnement sur le marché du fondateur de la société, Warren Buffett. Cependant, à certains moments, la prime de son action peut diminuer, reflétant des changements dans l’opinion du marché sur la société.

Par exemple, en mars 2020, le cours de l’action Berkshire Hathaway a chuté d’environ 30 %, ce qui a entraîné une baisse significative du cours de l’action de la société. Cette baisse peut principalement refléter les inquiétudes du marché concernant le COVID-19 et l’exposition de Berkshire Hathaway aux secteurs touchés par l’épidémie tels que le tourisme, l’aviation et la finance.

Revenons à ETHE : après la souscription primaire, ETHE ne peut circuler sur le marché secondaire qu'après une détention d'au moins 6 mois. Par conséquent, la voie de l'arbitrage de prime à terme existe bien, mais nécessite plus de temps. Cependant, après la première apparition d'ETHE avec une décote en février 2021, le comportement d'achat des investisseurs sur le marché primaire a stagné. Cela est évidemment dû au fait que l'arbitrage de décote à terme nécessite un soutien au remboursement, tandis que le calendrier d'ouverture de Grayscale n'est pas clair. Dans le cas où la stratégie d'investissement d'ETHE n'a pas de plus grands avantages que la détention de positions au comptant, ses actions fermées sont difficiles à restituer avec une prime comme l'action de Berkshire Hathaway.

Deuxièmement, alors que le marché global des crypto-monnaies atteignait son apogée et s'affaiblissait, les vendeurs institutionnels, tels que Three Arrows Capital (3AC) et BlockFi, plusieurs grands spéculateurs dirigés par des sociétés de crypto-monnaies en faillite, avaient auparavant effectué des achats importants et attendu six mois pour vendre afin de tirer profit des énormes primes de GBTC et d'ETHE. Plus tard, en raison d'un effet de levier élevé ou de difficultés financières, ils ont été contraints de vendre des parts de fonds même si le marché se négociait à rabais à ce moment-là. Par exemple, il ressort des informations accessibles au public que DCG a été contraint de vendre environ 25 % de ses avoirs en ETHE à moitié prix au début de cette année en raison de problèmes financiers, ce qui a amplifié la décote d'ETHE.

Figure 5 : Comparaison des performances d'ETHE et d'ETH depuis le point milieu-haut de 2021 jusqu'à la fin de 2022 :

3. Coût d'opportunité actualisé

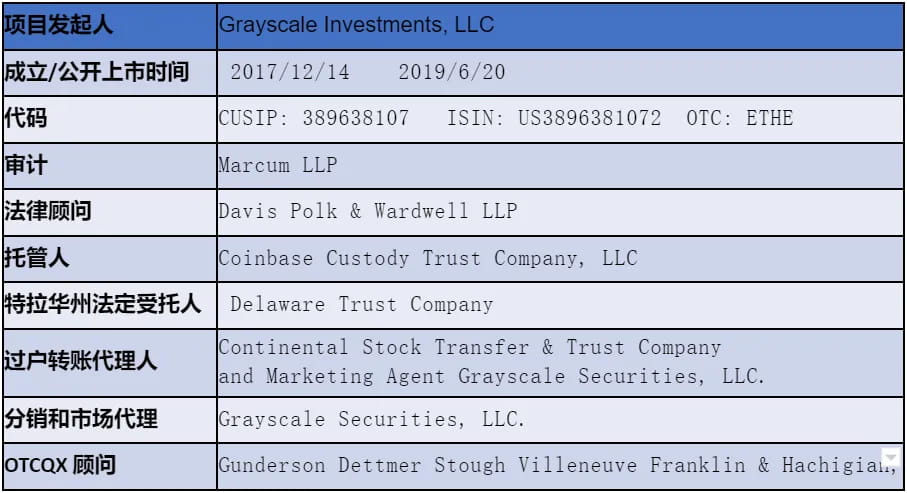

Tableau 1 : Informations juridiques/financières relatives à l'ETHE (au 31 mars 2023)

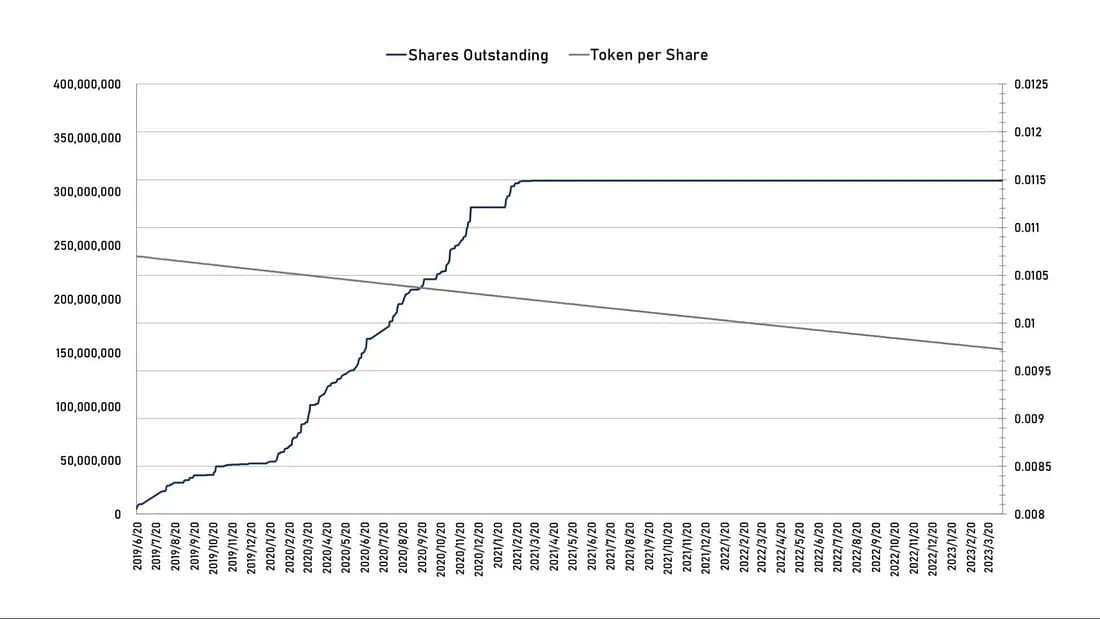

Les frais de gestion du Ethereum Trust de Grayscale s'élèvent à 2,5 % de la valeur nette d'inventaire (NAV) par an. Grayscale déduit quotidiennement les frais estimés courus mais impayés du trust de ses avoirs en ETH dans les données publiques, de sorte que le montant d'ETH représenté par chaque action ETHE diminue progressivement, comme le montre le graphique ci-dessous.

Graphique 6 : Nombre d'actions ETHE en circulation (à gauche) par rapport au montant d'ETH détenu par la fiducie par action (à droite)

Si l’on ne tient pas compte des autres risques, la décote actuelle peut être considérée comme un coût d’opportunité actualisé. Par conséquent, sur la base du taux d’actualisation du marché secondaire X et du coût d’opportunité de détention Y, nous pouvons calculer l’espérance implicite du marché quant au temps T nécessaire au remboursement ou au rétablissement de la parité de la valeur liquidative. Nous supposons que l’espérance de croissance potentielle de la valeur liquidative est de 0 et :

Coût d'opportunité de détention + rendement du Trésor américain à 10 ans + frais de gestion de 2,5 %, puis : (1-Y)^T=1+X

Par conséquent, T=ln(1+X)/ln(1-Y)

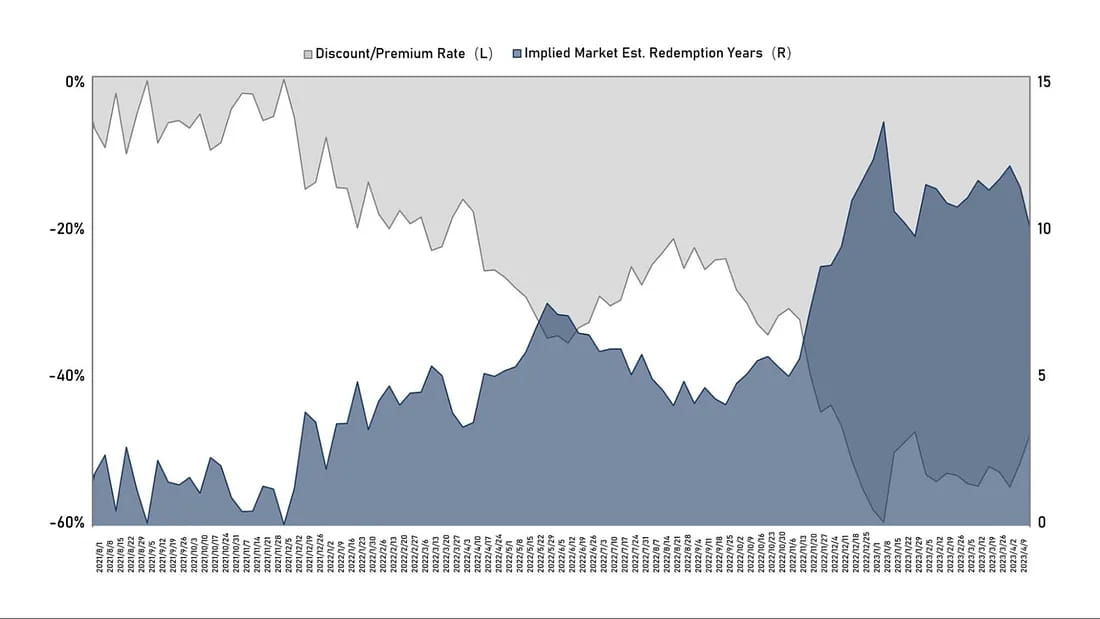

Graphique 7 : Taux d'actualisation historique de l'ETHE par rapport aux attentes implicites du marché pour le temps de remboursement (retour à la parité) (unité : années)

Le graphique ci-dessus montre que l’attente du marché pour un retour à la parité de l’ETHE s’est allongée depuis la formation de la tendance à la décote en 2021. À la fin de l’année dernière, elle dépassait 14 ans en raison des mesures de répression réglementaire et d’un marché calme. Aujourd’hui, elle est tombée à environ 10 ans. Cependant, nous pensons que cette attente est encore trop longue. Il est raisonnable de s’attendre à ce que le temps de récupération implicite tombe en dessous de 2 ans lorsque des attentes optimistes surgissent. Le résultat le plus pessimiste pourrait prendre plus de 10 ans pour se liquider et se dissoudre, car la liquidation des actifs de Mt.Gox a pris 9 ans.

4. Impact des produits concurrents

Avant 2019, les produits fiduciaires de Grayscale étaient peu nombreux sur le marché. Le 18 février 2021, le Purpose Bitcoin ETF, un fonds canadien qui investit directement dans le Bitcoin, a officiellement commencé à être négocié et a rapidement accumulé plus d’un milliard de dollars d’actifs en un mois. Ses frais de gestion de 1 % sont inférieurs de moitié à ceux de GBTC, et sa structure ETF peut suivre de plus près le Bitcoin, ce qui le rend plus attrayant que les produits de Grayscale.

À peine deux mois plus tard, le 17 avril, l’organisme de réglementation canadien a approuvé simultanément trois ETF Ethereum, à savoir l’ETF Ethereum (ETHH) de Purpose Investments, l’ETF Ethereum (ETHR) d’Evolve Capital Group et l’ETF Ethereum (ETHX) de CI Global Asset Management, tous deux cotés le 20 avril. Selon les sites Web officiels des trois sociétés, il existe une légère différence dans les frais de gestion des trois ETF Ethereum, les frais de gestion de CI Global étant de 0,4 %, ceux d’Evolve de 0,75 % et ceux de Purpose Investments de 1 %. Le premier jour de cotation, l'ETF Ethereum de Purpose a attiré 26,46 millions CAD (environ 21,32 millions USD) de fonds, l'ETHR d'Evolve a levé 2,22 millions CAD (environ 1,79 million USD) et l'ETHX de CI Global avait une taille d'actifs de 2,25 millions CAD (environ 1,81 million USD).

Trois jours plus tard, le 23 avril, le quatrième ETF Ethereum au Canada a commencé à être négocié à la Bourse de Toronto. Il a été lancé conjointement par la société canadienne de gestion d'actifs numériques 3iQ et la société d'investissement CoinShares, et propose la négociation d'actions en dollars canadiens (ETHQ) et en dollars américains (ETHQ.U).

En outre, il existe davantage d'ETF à terme sur ETH, d'actions connexes, de sociétés cotées détenant de l'ETH, d'entreprises minières et de gestion d'actifs, etc. La part de marché croissante de ces canaux d'investissement diversifiés affaiblit la rareté des produits fiduciaires de Grayscale pour les institutions financières traditionnelles et les investisseurs particuliers, devenant un facteur concurrentiel que Grayscale doit prendre en compte.

Thème 2 : Quand les remises peuvent être réduites ou supprimées

Il existe sept situations qui peuvent entraîner une réduction, voire une disparition, des remises, notamment l'ouverture des rachats au comptant d'ETH (divisés en deux situations d'obtention d'exemptions de la SEC par le biais du rachat et de l'approbation de la demande de conversion d'ETF), l'obtention d'exemptions de rachat, la dissolution et la liquidation du produit, les propres rachats de Grayscale, le développement de stratégies d'arbitrage et l'amélioration de la confiance du marché, et la diminution des coûts d'opportunité qui contribuent aux réparations des remises.

1. Amélioration de l’environnement réglementaire — Approbation de la demande d’ETF

Selon le dernier formulaire 10-K de Grayscale publié fin 2022, ils pensent toujours que leur fiducie peut exécuter des plans de rachat après avoir obtenu l’approbation de la SEC pour la conversion en ETF. Bien que la SEC ait rejeté la demande de conversion de GBTC en ETF, un juge de la cour d’appel fédérale des États-Unis s’est demandé en mars de cette année si la décision de l’agence était correcte, car elle avait précédemment approuvé les produits ETF à terme Bitcoin.

Il convient de noter que Grayscale n'a actuellement déposé qu'une demande de conversion d'ETF pour le Grayscale Bitcoin Trust (GBTC) et n'a pas encore annoncé son intention de convertir le Grayscale Ethereum Trust (ETHE) en ETF. Cependant, les progrès récents sont sans aucun doute positifs. Lors de la dernière audience tenue le 7 mars de cette année, Grayscale a fait valoir que les normes appliquées par la SEC étaient incohérentes, car elle avait approuvé la demande d'ETF à terme sur Bitcoin mais avait systématiquement rejeté les demandes d'ETF au comptant sur Bitcoin.

Grayscale estime que, puisque les actifs sous-jacents de ces deux produits sont les mêmes et que leurs prix sont dérivés du Bitcoin, les régulateurs de Wall Street devraient traiter ces produits de la même manière, bien que ce ne soit pas le cas. Grayscale affirme que le comportement du régulateur est arbitraire et capricieux, et viole donc la loi fédérale. La SEC a répondu qu'elle appliquait les mêmes normes, mais que les produits étaient en fait différents. Selon la SEC, le marché à terme du Bitcoin est réglementé par la CFTC, ce qui le différencie des ETF BTC au comptant, qui, selon elle, ne sont pas réglementés.

Avant l’audience, l’analyste de Bloomberg Elliot Stein pensait que la SEC avait le dessus dans le procès, et que ses chances de gagner étaient bien plus élevées que celles de l’émetteur GBTC, car le tribunal a tendance à s’en remettre aux agences fédérales car elles sont expertes dans leurs domaines respectifs. Cependant, après avoir entendu les derniers arguments, Elliot Stein estime que Grayscale a 70 % de chances de gagner. Si GBTC est approuvé, cela profitera également directement au sentiment d’ETHE. Cependant, il convient de noter que contrairement aux ETF à terme basés sur BTC qui ont été approuvés pour être cotés par la SEC, aucun fonds basé sur Ethereum n’a encore été approuvé pour être coté, ce qui est lié au statut juridique contesté d’Ethereum.

2. Amélioration de l’environnement réglementaire — devenir une société d’investissement enregistrée ou être classée comme une marchandise

Grayscale Ethereum Trust (ETHE) est une fiducie de placement enregistrée, et non une société d'investissement enregistrée. Plus précisément, elle est établie en tant que fiducie en vertu des lois d'un État spécifique et est enregistrée en vertu des dispositions d'exemption de la loi sur les valeurs mobilières de 1933 auprès de la Securities and Exchange Commission (SEC) des États-Unis. Cela signifie qu'ETHE n'est pas tenue de se conformer à certaines exigences de la loi sur les valeurs mobilières de 1933, telles que la divulgation d'informations au public et l'enregistrement.

Toutefois, si la SEC détermine que la fiducie doit s'enregistrer en tant que société d'investissement en vertu de l'Investment Company Act de 1940, Grayscale estime que dans ce cas, la structure de la fiducie pourrait être dissoute et ses actions pourraient être converties en actions, mais ce n'est que de la spéculation et dépendra en fin de compte des circonstances spécifiques de l'entreprise et des avis réglementaires, ainsi que des règles de la bourse.

En outre, si l'ETHE est classé par la CFTC comme un portefeuille d'investissement en matières premières, il devra se conformer aux dispositions pertinentes de la Commodity Exchange Act (CEA) et s'enregistrer et être réglementé par la CFTC. Il s'agit également d'une orientation réglementaire possible.

3. Obtenir des exemptions de rachat

Grayscale proposait autrefois un programme de rachat, mais celui-ci a été interrompu en 2016 après que la SEC a accusé Grayscale Trust d'avoir violé le règlement M. Plus précisément, la SEC craignait que Grayscale Trust puisse procéder à des rachats d'actions tout en créant de nouvelles actions, ce qui pourrait affecter les prix du marché et conduire à des manipulations de marché, à des opérations d'initiés ou à des pratiques commerciales déloyales. Par conséquent, Grayscale a suspendu le programme de rachat de GBTC, et les fonds fiduciaires ultérieurs tels que BCH et ETHE ont également suivi cette opération pour s'assurer que leurs pratiques commerciales sont conformes aux réglementations et exigences réglementaires applicables.

Comme Grayscale ne croit pas actuellement que la SEC envisagera des programmes de rachat continus, la fiducie n'a pas demandé l'approbation réglementaire de la SEC.

Il n’est toutefois pas exclu qu’ils cherchent activement à obtenir cette exemption à l’avenir, même si le moment et la probabilité de succès sont incertains. De plus, le développement des actifs de rachat réduirait les revenus de Grayscale en tant que fiduciaire, de sorte qu’à l’heure actuelle, il se peut qu’ils ne soient pas suffisamment motivés pour rechercher activement une exemption.

Si une telle exemption est obtenue et que Grayscale accepte le rachat, un programme de rachat peut être mis en œuvre. Le programme de rachat offrira aux participants autorisés (AP) des opportunités d'arbitrage lorsque la valeur des actions du Trust s'écarte de la valeur des avoirs en ETH, moins les dépenses du fonds et autres passifs. Cette opportunité d'arbitrage peut être monopolisée par les AP ou transférée aux clients, et elle n'est pas encore claire car seules les sociétés affiliées à Grayscale font office d'AP exclusifs, ce qui peut soulever des inquiétudes quant à une concurrence déloyale.

4. La relation entre l’escompte et le sentiment du marché, le développement de stratégies d’arbitrage et la confiance du marché.

Dans la section précédente, nous avons discuté du problème de la non-fermeture significative de la décote en raison du blocage de l'utilisation de l'arbitrage. Cependant, d'un autre côté, en raison de l'existence de stratégies CTA, même si elle ne peut pas être rachetée à l'heure actuelle, les traders d'arbitrage peuvent toujours comprimer la décote lorsque le marché global des crypto-monnaies est sur une tendance positive. Depuis la naissance d'ETHE en 2019, le produit n'a pas encore connu de « cycle » complet. Nous pensons qu'un cycle complet devrait suivre le modèle prime → parité → décote → parité → prime. Actuellement, le produit ETHE n'a terminé que la première moitié du cycle.

Figure 8 : Rendement annuel de l’ETHE par rapport à l’ETH (on peut constater que la performance à long terme de l’ETHE sur une base annuelle est inférieure à celle de l’ETH).

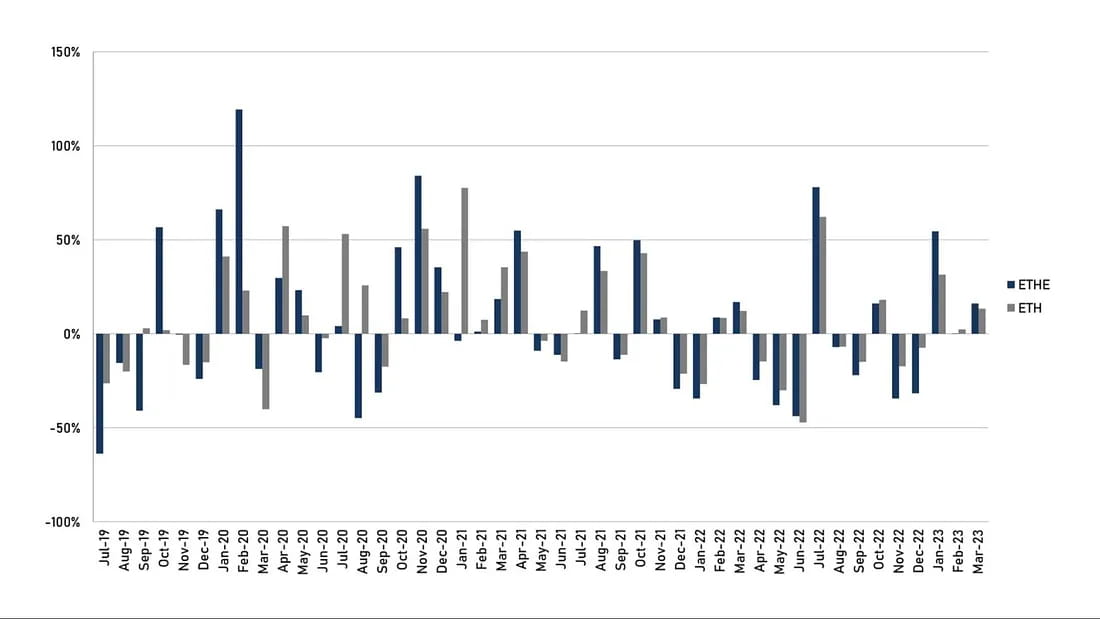

Figure 9 : Rendement mensuel ETHE vs. ETH (on peut voir qu'ETHE a une plus grande élasticité que l'ETH à court terme).

Comme le montre la comparaison des rendements annuels et mensuels dans les figures ci-dessus, la période 2019-2022 appartient au cycle « prime → parité → décote », qui peut être compris comme un cycle d’éclatement de bulle. L’ETHE n’a pas de rendements excédentaires pendant cette période et l’investissement n’est pas un bon choix. Cependant, étant donné que le produit ETHE a une plus grande élasticité que l’ETH lui-même, il devrait créer de meilleurs rendements positifs dans le futur cycle de réparation « décote → parité → prime ». En fait, cela ressort clairement de la comparaison des performances au cours des trois derniers mois de cette année, où l’augmentation de l’ETHE est 1,7 fois supérieure à celle de l’ETH.

5. Incapacité de convertir les ETF en liquidation définitive de la fiducie

Si Grayscale ne parvient pas à obtenir des exemptions de rachat ou l'approbation de la conversion en ETF et que cette situation perdure trop longtemps, les frais continus déduits par la direction du fonds peuvent provoquer le mécontentement des investisseurs, et Grayscale devra faire face à une pression importante pour liquider et dissoudre le fonds. Une fois la liquidation confirmée, la décote sur la valeur nette d'inventaire sur le marché secondaire pourrait rapidement se rétablir.

En fait, Alameda Research, une filiale de FTX en faillite, a déjà poursuivi Grayscale Investments et son propriétaire DCG Group en mars 2023, attaquant Grayscale pour avoir facturé des frais élevés et refusé de permettre aux investisseurs de racheter GBTC et ETHE. Alameda affirme subir « des centaines de millions de dollars de pertes » en raison de cette structure. Des situations similaires pourraient devenir de plus en plus fréquentes au fil du temps.

En outre, selon le document de déclaration, les principales situations pouvant déclencher la résiliation anticipée et la liquidation du Trust ETHE comprennent :

Les régulateurs fédéraux ou étatiques aux États-Unis exigeant que le Trust ferme ou force le Trust à liquider son ETH, ou à saisir, confisquer ou restreindre de toute autre manière les actifs du Trust ;

Si la CFTC ou la SEC, le FinCEN et d’autres organismes de réglementation estiment que le Trust doit se conformer à des lois et réglementations spécifiques, Grayscale peut choisir de dissoudre le Trust pour éviter une responsabilité juridique et un risque financier inutiles ;

Grayscale estime que les actifs et les frais du Trust ne sont pas proportionnels aux risques, aux coûts et aux rendements ;

La licence de fiducie est révoquée ;

Tout ce qui empêche le Trust de déterminer avec précision le prix de l’indice, ou s’il est tout simplement trop difficile pour le Trust de le faire ;

Tout ce qui rend difficile ou impossible pour le Trust de convertir l’Ethereum en dollars américains ;

Le gardien démissionne ou est démis de ses fonctions et il n’y a pas de candidat pour le remplacer ;

La fiducie devient insolvable ou fait faillite.

6. Le rachat automatique de Grayscale

Dans le cas d'un scénario extrême où Grayscale serait disposé à racheter toutes les actions en circulation sur le marché à un coût inférieur à la valeur liquidative et déciderait de privatiser ou de liquider le Trust, une telle opération serait évidemment rentable. L'annonce d'un plan de rachat important peut contribuer à renforcer la confiance du marché et peut être propice à réduire la décote.

La société mère de Grayscale, Digital Currency Group, a annoncé un total de plans de rachat d’actions du Trust pouvant atteindre 1 milliard de dollars en 2021-2022. Cependant, GBTC se négocie toujours à un prix inférieur à la valeur liquidative, ce qui peut s’expliquer par le fait que l’ampleur du rachat est relativement insignifiante par rapport à l’échelle globale de gestion d’actifs de plusieurs centaines de milliards de dollars, bien que le rachat sur le marché secondaire contribue à réduire l’écart de prix.

En outre, dans sa lettre de fin d’année 2022 adressée aux investisseurs, le PDG de Grayscale, Michael Sonnenshein, a mentionné que si l’ETF GBTC n’était pas réalisé, l’une des méthodes permettant aux investisseurs de le débloquer serait une offre publique d’achat, par exemple en rachetant au plus 20 % des actions en circulation de GBTC. Si cela se produit, il devrait envisager tous ses produits fiduciaires, et la décote sur ETHE pourrait également se réduire.

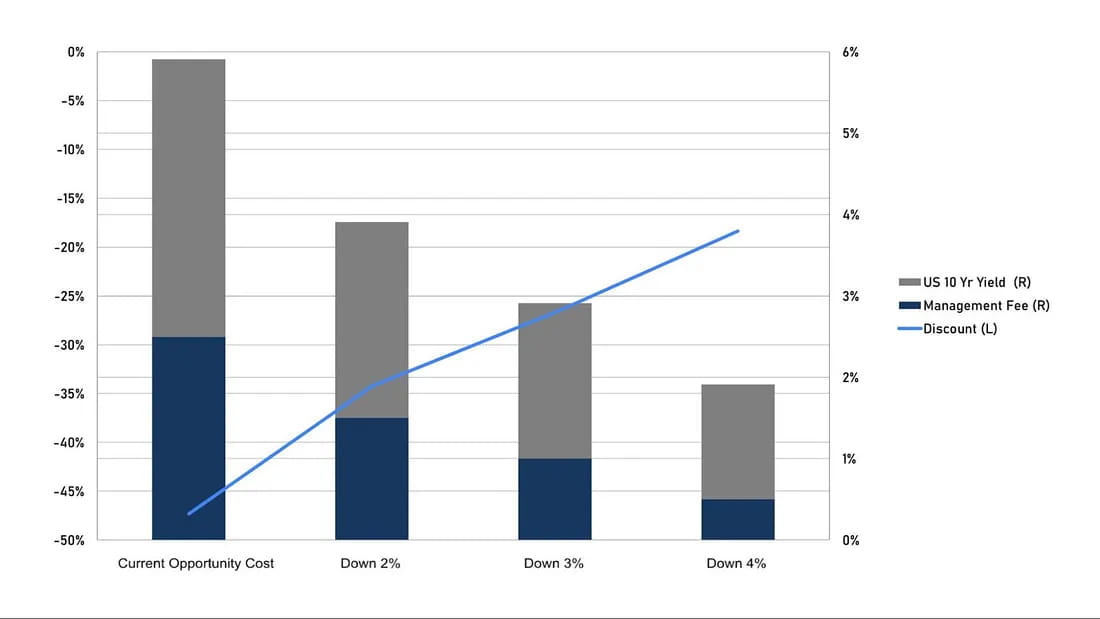

7. Réduction des coûts d’opportunité

Selon notre discussion dans le thème 2, la décote actuelle peut être comprise comme la valeur actuelle du coût d’opportunité. Par conséquent, si Grayscale réduit les frais de gestion ou si le taux d’intérêt sans risque sur le marché baisse, cela contribuera à réduire la décote sur la base du même délai prévu pour le rétablissement de la parité. En fait, le PDG de Grayscale, Sonnenshein, a évoqué la possibilité de réduire les frais en mars de cette année.

Même si la période attendue de 10,5 ans reste inchangée, des simulations simples peuvent être réalisées :

Si l’obligation d’État à 10 ans et les frais de gestion diminuent tous deux d’un point de pourcentage, le coût d’opportunité est de 3,91 % annualisé, ce qui peut aider à réduire la décote de -47,3 % à -34,2 % ;

Si les deux baissent de 1,5 point de pourcentage, le coût d’opportunité est de 2,91 % annualisé et la décote peut se réduire à -26,7 % ;

Si les deux baissent de 2 points de pourcentage, le coût d’opportunité est de 1,91 % annualisé et la décote peut se réduire à -18,35 %.

Figure 10 : Simulation d’un rétrécissement de l’escompte qui pourrait être provoqué par une baisse du taux d’intérêt sans risque.

Thème 3 : Pourquoi est-il pertinent pour les investisseurs professionnels de parier sur le marché des crypto-monnaies

1. Les produits de fiducie de monnaie numérique de Grayscale présentent des avantages en termes d’accessibilité, de gestion du bilan, d’avantages en termes de coûts par rapport à l’auto-conservation des clés privées et d’avantages fiscaux en matière d’investissement. À l’heure actuelle, ETHE est toujours la seule « action » sur le marché américain qui utilise Ethereum spot comme actif principal.

Spécifiquement:

Accessibilité : les actions de la fiducie de monnaie numérique Grayscale peuvent être négociées par l’intermédiaire de courtiers en valeurs mobilières américains ordinaires, ce qui signifie que les investisseurs peuvent acheter et vendre ces produits plus facilement. En revanche, les transactions via des bourses de cryptomonnaies ou d’autres canaux peuvent impliquer davantage de risques et de frais.

Gestion du bilan : les produits de fiducie de monnaie numérique de Grayscale sont un type de produit de sécurité, ce qui signifie que les investisseurs professionnels n’ont pas à se soucier de la manière de gérer leurs actifs numériques au bilan et peuvent plus facilement les intégrer dans leurs portefeuilles d’investissement.

Avantage en termes de coûts de garde : par rapport à l’auto-garde des clés privées pour les monnaies numériques, les produits de fiducie de monnaie numérique de Grayscale peuvent avoir des coûts inférieurs. Par exemple, lors de l’achat de monnaie numérique sur la chaîne, les investisseurs peuvent avoir à supporter des coûts d’apprentissage et des frais de réseau plus élevés. Il peut également y avoir un risque de fuite lors de la protection des clés privées, avec la possibilité d’actifs totalement irrécupérables une fois perdus. Lors de l’achat et de la vente de produits de fiducie de monnaie numérique de Grayscale, les investisseurs n’ont à payer que les commissions et les frais liés aux transactions sur titres.

Avantages fiscaux en matière d’investissement : selon la législation fiscale américaine, les produits de fiducie de monnaie numérique de Grayscale sont considérés comme des produits de valeurs mobilières et peuvent bénéficier des mêmes avantages fiscaux en matière d’investissement que les autres produits de valeurs mobilières. Par exemple, si un investisseur vend les produits de fiducie de monnaie numérique de Grayscale après les avoir conservés pendant plus d’un an, il peut être éligible à des taux d’imposition des plus-values inférieurs.

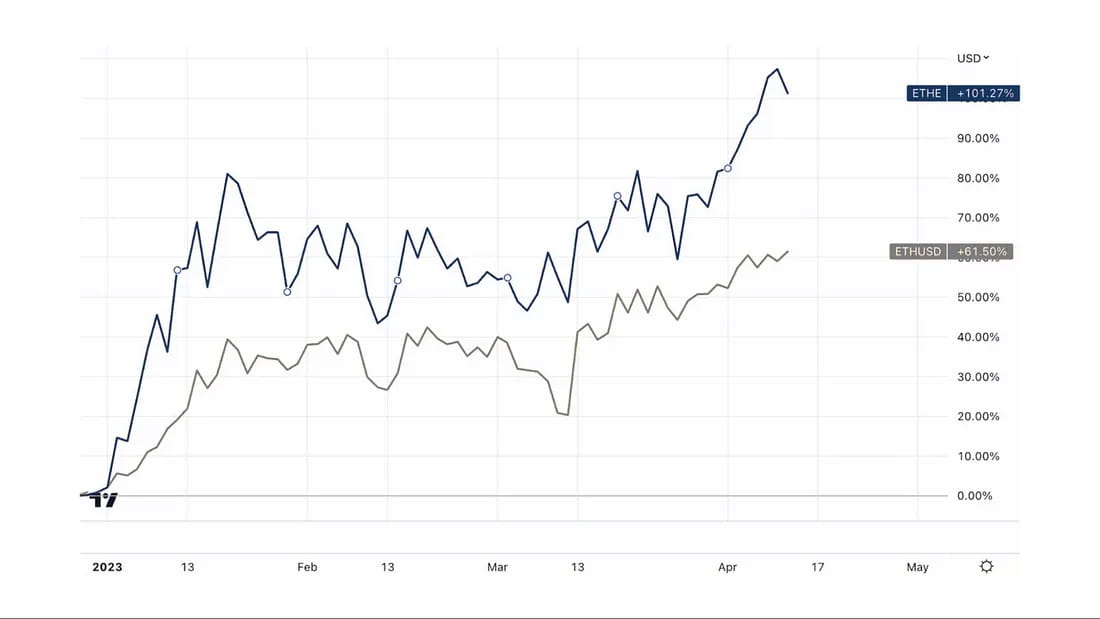

2. Si vous pariez sur un marché haussier potentiel, l'ETHE a une élasticité plus élevée :

Depuis le rebond du marché haussier depuis fin 2022, l'ETHE a augmenté jusqu'à 107 %, soit bien plus que les 61 % de l'ETH, ce qui montre qu'un nombre considérable de facteurs pessimistes ont été pris en compte pendant le cycle d'escompte. Par conséquent, lorsque le marché rebondit, l'ETHE a une plus grande élasticité que l'ETH et constitue un meilleur pari pour le marché haussier.

Figure 11 : Comparaison de la hausse depuis fin 2022 entre ETHE et ETH.

Thème 4 : Risques liés à l'investissement dans l'ETHE

1. Risques politiques et réglementaires

La reconnaissance de l’ETH ou de tout autre actif numérique comme un « titre » peut avoir un impact négatif sur la valeur de l’ETH et de l’action ;

Toute juridiction qui restreint l’utilisation de l’ETH, les activités de vérification ou le fonctionnement du réseau Ethereum ou des marchés d’actifs numériques peut avoir un impact négatif sur la valeur de l’action ;

Des changements réglementaires ou des interprétations peuvent obliger le Trust à s’enregistrer et à se conformer à de nouvelles réglementations, ce qui peut entraîner des dépenses supplémentaires pour le Trust ;

Étant donné que les sociétés affiliées à Grayscale sont les seules entités pouvant créer ou détruire des parts de fonds, le nombre d'émissions et de rachats peut ne pas être ajusté efficacement en fonction de la demande du marché en raison de restrictions réglementaires ou de raisons techniques, ce qui pourrait entraîner des écarts importants entre le prix de négociation du marché secondaire et la valeur nette d'inventaire.

2. Risques statistiques

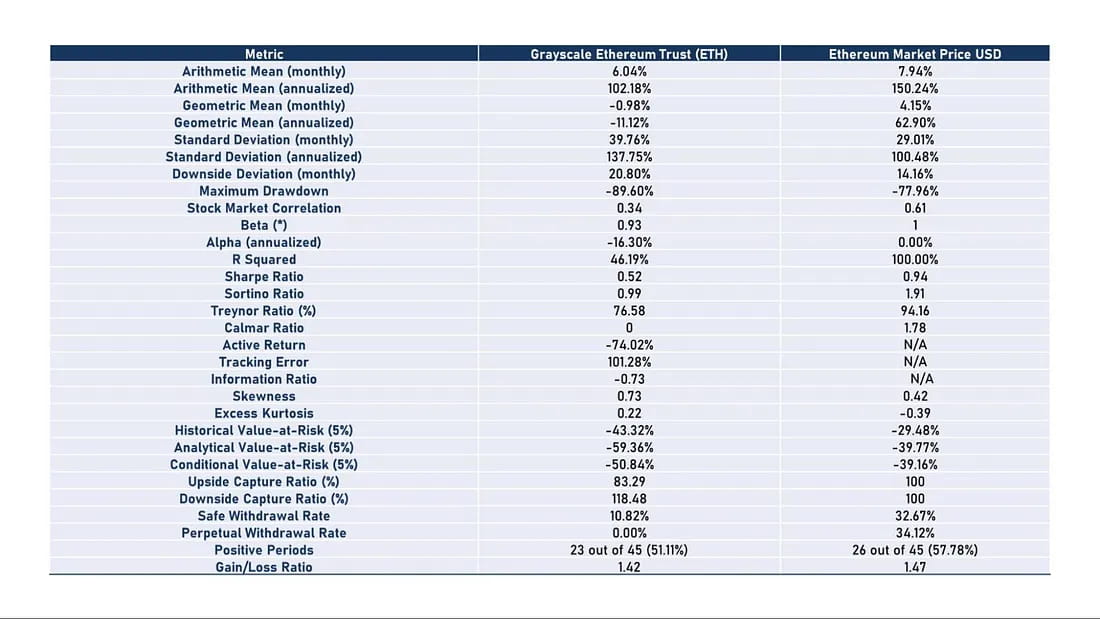

Historiquement, le rapport risque/rendement de l'ETHE a été médiocre, comme le montre le tableau 2, l'ETHE affichant des performances inférieures à celles de l'ETH/USD dans presque tous les domaines. Cela signifie que si vous envisagez de conserver l'ETHE à long terme, vous devrez peut-être mettre en œuvre des stratégies ciblées d'amélioration des bénéfices. Dans le cas contraire, il existe un risque que ses performances soient inférieures à celles du marché si le marché haussier n'arrive pas rapidement.

Tableau 2 : Indicateurs de risque et de rendement (juillet 2019 – mars 2023)

Rendement : Qu'il s'agisse du rendement mensuel ou annualisé moyen arithmétique ou géométrique, l'ETH surpasse l'ETH. En particulier, le rendement annualisé d'Ethereum a atteint 150,24 %, tandis que celui de Grayscale Ethereum Trust n'était que de 102,18 %. En termes de rendement moyen géométrique annualisé, Ethereum a atteint 62,90 %, tandis que Grayscale Ethereum Trust était de -11,12 %.

Rendements ajustés au risque : en examinant les indicateurs de rendement ajusté au risque tels que le ratio de Sharpe, le ratio de Sortino et le ratio de Treynor, la performance de l’ETHE après ajustement du risque est plus faible que celle de l’ETH.

Volatilité : la volatilité de l'ETHE (écart type) est plus élevée à 137,75 %, ce qui signifie que les investisseurs peuvent être confrontés à un risque de volatilité des prix plus élevé. En revanche, l'ETH présente une volatilité plus faible à 100,48 %.

Drawdown maximum : le drawdown maximum d'ETHE a atteint -89,6 %, soit plus que les -77,96 % d'Ethereum, ce qui signifie que lors des performances passées, ETHE a subi des pertes plus importantes à son pire.

Rendement actif et ratio d'information : Le rendement actif d'ETHE était de -74,02 % et le ratio d'information était de -0,73, ce qui signifie que par rapport à Ethereum, la performance de Grayscale Ethereum Trust en matière de gestion active est médiocre. Bien que cela puisse être attribué principalement aux fluctuations de prix sur le marché secondaire, les avoirs du fonds n'ayant pas diminué en raison du trading actif.

Dans le deuxième article de la série, nous discuterons de la manière d’améliorer les rendements de l’ETHE pour garantir qu’il puisse résister aux marchés haussiers et baissiers.

site web : ldcap.com

support : ld-capital.medium.com