Cet article explorera les performances des prêts, des protocoles commerciaux et des systèmes de pièces stables décentralisés qui ont été les plus affectés par la crise de désancrage de l'USDC, ainsi que les opportunités commerciales potentielles.

Aperçu de la crise du De-Peg de l'USDC

L'USDC est un stablecoin centralisé indexé sur le dollar américain et émis par Circle et Coinbase. Lorsque la Silicon Valley Bank (SVB) a déposé son bilan le 11 mars 2023, les réserves de liquidités partielles de Circle ont été gelées à la banque, ce qui a affaibli la confiance du marché dans l'USDC et déclenché des ventes massives et des ventes massives. Le prix de l'USDC est passé de 1 $ à 0,878 $, avec des différences de prix significatives par rapport à d'autres pièces stables telles que le DAI et le BUSD. Par la suite, les prix de l'USDC sont revenus à des niveaux proches de la normale le 13 mars alors que la panique du marché s'est progressivement atténuée en réponse au plan de sauvetage conjoint de la Réserve fédérale, du Département du Trésor et de la FDIC.

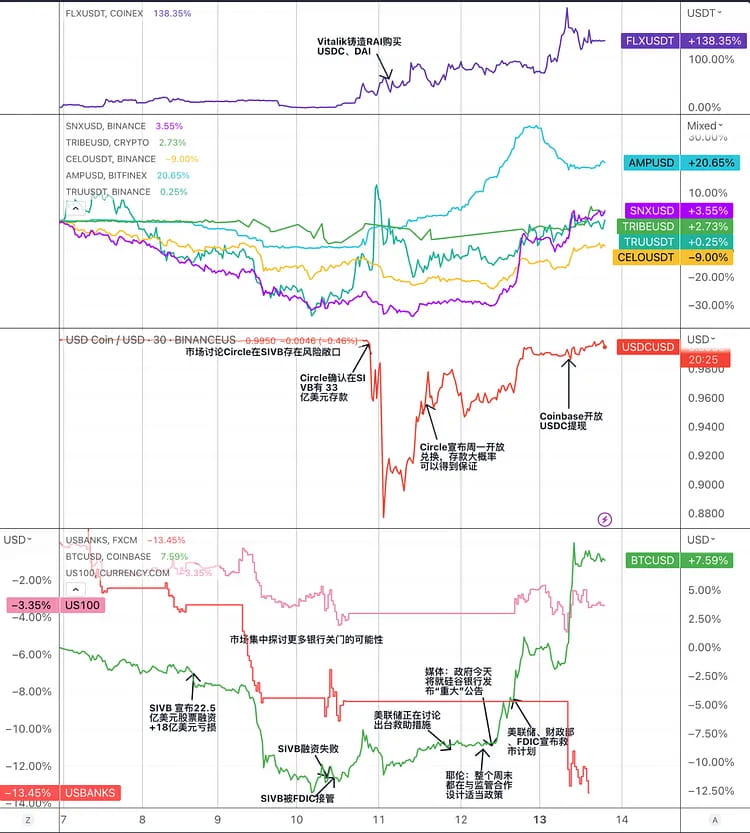

Graphique : événements majeurs de la crise de désancrage de l'USDC et tendances des prix des jetons stables associés dans la course au stablecoin.

Afin de faire face à cette crise, Circle a pris les mesures suivantes :

Négociation avec SVB pour débloquer une partie des fonds et les transférer vers d'autres banques.

Réduit la circulation de l'USDC en en brûlant une partie, augmentant ainsi la confiance du marché dans l'adéquation des réserves de l'USDC.

Collaboration avec d'autres émetteurs de stablecoins pour ouvrir un canal d'échange 1:1 afin d'atténuer la pression du marché.

Collaboration avec des bourses centralisées pour suspendre ou limiter les services de dépôt et de retrait de l'USDC afin d'empêcher les arbitrages malveillants.

Tout au long de la crise de l’USDC, cela a déclenché la panique et la volatilité sur le marché des cryptomonnaies, affectant la confiance des investisseurs et l’activité commerciale. Au cours de cette période, certains segments du marché, notamment les marchés centralisés des pièces stables, les pièces stables décentralisées, les prêts en chaîne et le DEX, ont tous été confrontés à des risques :

Marché centralisé des pièces stables : la crise de l'USDC pourrait nuire à sa position et à sa réputation sur le marché centralisé des pièces stables, soulevant d'abord des doutes et des ventes paniques de toutes les pièces stables, mais offrant ensuite une opportunité à d'autres concurrents (tels que TUSD, USDP, etc.) de s'emparer de son marché. part de marché. Dans le même temps, la période de panique a créé des opportunités d’arbitrage à faible risque pour les pièces stables comme le BUSD et l’USDP qui ne risquaient pas de rompre leur ancrage.

Pièces stables décentralisées : la crise de l'USDC a affecté les pièces stables décentralisées (telles que DAI, FRAX, MIM) qui utilisaient l'USDC comme réserve ou garantie, ce qui a entraîné des écarts importants par rapport à leur ancrage et les a exposés à des risques de liquidation et à des opportunités d'arbitrage. Dans le même temps, cela peut stimuler l’innovation et le développement de pièces stables décentralisées (telles que sUSD, LUSD, RAI) qui ne dépendent pas des réserves ou des garanties Fiat.

Prêts en chaîne : les plateformes de prêt en chaîne qui utilisent l'USDC comme actif de prêt ou garantie, telles que Aave et Compound, ont été touchées par la crise de l'USDC, qui a entraîné des fluctuations des taux d'intérêt, un épuisement des liquidités de l'USDT ou des événements de liquidation. Dans le même temps, le composé, dont le prix USDC est par défaut de 1 $, est confronté à des risques plus importants.

DEX : les DEX (tels que Uniswap, Curve) qui utilisent l'USDC comme paire de négociation ou comme actif de pool de liquidité peuvent connaître des dérapages de prix ou des opportunités d'arbitrage en raison de la crise de l'USDC. Simultanément, cela pourrait pousser les DEX à améliorer leur efficacité commerciale et leur flexibilité pour s’adapter aux changements du marché.

Synthétix

Synthetix a été lancé en 2018 en tant que protocole d'actifs synthétiques et a progressivement évolué vers un protocole d'approvisionnement en liquidité décentralisé basé sur Ethereum et Optimism. Les utilisateurs peuvent générer le stablecoin sUSD en jalonnant le jeton de gouvernance SNX. La taille actuelle du sUSD est d’environ 55 millions de dollars. Le taux de garantie pour le SNX frappant des sUSD est de 400 % et le seuil de liquidation est de 160 %. L'utilisation du capital est inefficace en raison de ce taux de garantie relativement élevé. De plus, étant donné que SNX est le jeton de gouvernance du protocole, ses fluctuations de prix sont importantes. Pour faire face aux risques de marché sérieux et maintenir la stabilité, un taux de garantie plus élevé est nécessaire.

Le sUSD maintient son prix fixe grâce à des mécanismes d’arbitrage. Si le prix du marché du sUSD est supérieur au prix de la monnaie, les arbitragistes peuvent créer de nouveaux sUSD augmentant l'offre du marché, puis les vendre au prix du marché, abaissant ainsi son prix. Lorsque le prix du marché est inférieur au prix de la monnaie, les arbitragistes peuvent racheter des sUSD sur le marché, puis les brûler pour réduire la dette.

L'application du sUSD est basée sur le « pool de dettes » formé par les garanties SNX. Le pool de dettes est un mécanisme unique de Synthetix. Tous les utilisateurs qui misent sur SNX pour créer des sUSD partagent un pool de dettes. Lorsqu'un utilisateur frappe des sUSD, la proportion des sUSD émis par rapport au total des sUSD dans le pool de dettes correspond à la part de l'utilisateur, et tous les sUSD émis représentent la dette totale de l'ensemble du système. Si la stratégie d’investissement d’un utilisateur permet une appréciation des actifs (comme l’achat de sETH avec sUSD et que le prix du sETH augmente), cela augmentera la dette des autres utilisateurs.

Le pool de dettes peut fournir des liquidités sans glissement et peut servir de contrepartie à divers protocoles pour fournir des services de liquidité, avec une bonne composabilité.

Sur la base de ce pool de dettes, SNX a construit son écosystème. Synthetix ne fournit directement aucune interface, mais sert de fournisseur de liquidité back-end pour certains protocoles DeFi. L'écosystème actuel comprend Curve, la bourse de contrats Kwenta, la bourse d'options Lyra, etc. sUSD a un scénario d'utilisation relativement stable. Récemment, les données commerciales et les données sur les revenus de Kwenta ont considérablement augmenté.

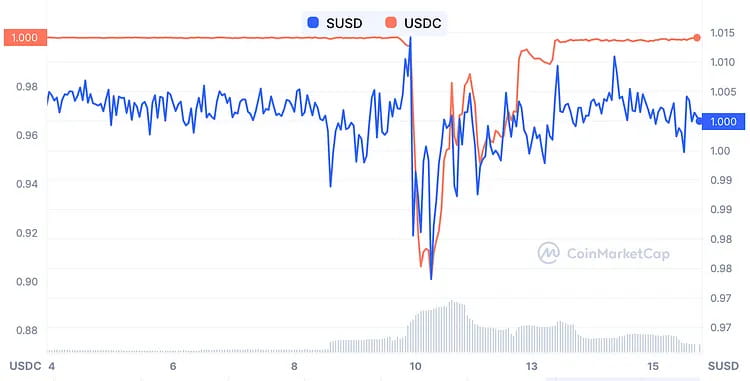

Pendant la panique de désancrage de l'USDC, bien que les actifs sous-jacents du sUSD n'incluaient pas l'USDC, le prix a quand même été affecté dans une certaine mesure, chutant à environ 0,96 $ à son point le plus bas. Cependant, il a été rapidement contrebalancé par les arbitragistes. Les ventes de panique associées ont été principalement dominées par des facteurs émotionnels, car le système Synthetix n'est pas directement exposé au risque, et la baisse des prix des actifs synthétiques non sUSD au cours de la même période réduit en fait la dette (risque de liquidation) des monteurs de sUSD. . Par conséquent, par rapport aux projets stablecoins avec une grande quantité d’USDC dans leurs bilans, la certitude de revenir à l’ancrage du sUSD est plus élevée.

Graphique : Comparaison des prix sUSD et USDC

De plus, il existe théoriquement encore des opportunités d'arbitrage au sein du protocole à l'heure actuelle, comme l'achat de sUSD au prix de 0,95 $ sur le marché secondaire, l'échange de sUSD contre d'autres actifs synthétiques tels que sETH dans le système Synthetix dans un rapport de 1:1. , et vendre du sETH sur le marché secondaire à un prix supérieur à 0,95 $ pour obtenir des bénéfices d'arbitrage, à condition que les coûts de friction soient suffisamment faibles.

Synthetix est actuellement en cours de modifications pour la version 3.0. Dans la V3, il y aura de nouveaux types d'actifs de jalonnement, en plus du SNX, d'autres crypto-monnaies telles que l'ETH peuvent également être jalonnées pour générer des sUSD. Auparavant, la taille du sUSD était limitée par la capitalisation boursière du SNX, mais après la mise en œuvre de la V3, elle ne sera plus limitée par cela et l'évolutivité du sUSD sera améliorée. Il est prévu qu’Optimism développera un écosystème plus diversifié et gagnera une plus grande part de marché à mesure que les fonds y afflueront.

CréateurDAO

MakerDAO est une application de contrat intelligent construite sur Ethereum en 2014, qui émet un stablecoin décentralisé appelé DAI qui est rattaché au dollar américain dans un rapport de 1:1 via un modèle DAO. Le protocole utilise divers types d'actifs cryptographiques comme garantie et émet du stablecoin DAI sur la base d'un certain ratio de garantie, créant essentiellement un prêt sur-garanti sans confiance. Lorsque la valeur de la garantie tombe en dessous du taux de garantie minimum (150 %), la garantie de l'utilisateur peut être liquidée (vendue de force pour rembourser le DAI), garantissant ainsi que Maker ne connaît pas de déficit de dette.

L’objectif du DAI est de minimiser la volatilité des crypto-monnaies, mais le comportement du marché fait souvent que le DAI s’écarte du prix initial de 1 $. Par conséquent, l’objectif principal de Maker est de maintenir la stabilité du prix du DAI.

L’un des outils de Maker pour réguler le prix du DAI consiste à ajuster ses frais de stabilité. Étant donné que les frais de stabilité représentent le taux d’intérêt que les utilisateurs doivent payer pour emprunter DAI, ils peuvent influencer leur comportement d’emprunt en augmentant ou en diminuant le taux d’emprunt. Cependant, l'ajustement des frais de stabilité est décidé par les détenteurs de MKR par le biais d'un vote, et le cycle de gouvernance est relativement long, ce qui entraîne une période de contrôle des prix plus longue. De plus, le scénario de marché réel pour le DAI est que la demande de DAI diminue à mesure que l’ETH augmente, tandis que la demande de DAI augmente à mesure que l’ETH diminue, mais les règles d’offre du marché sont à l’opposé.

Pour résoudre ces deux problèmes, Maker a conçu le module de stabilisation Peg (PSM). La première mise en œuvre de PSM a été l'USDC PSM, qui permet aux clients de déposer de l'USDC et de retirer du DAI avec seulement 0,1 % de frais de transaction à un taux de change de 1 : 1. Le module est un protocole de change basé sur le prix fixe du DAI, similaire à un rachat rigide avec un certain montant de financement, offrant une protection tampon bilatérale pour le prix du DAI.

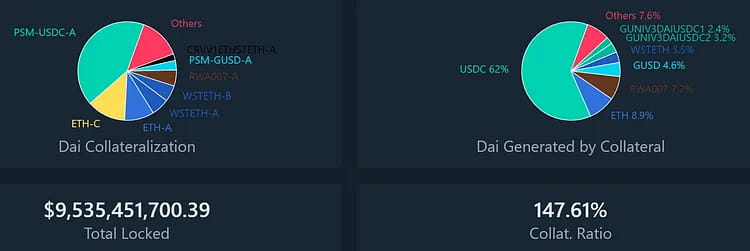

PSM résout en grande partie le problème de stabilité des prix de DAI et permet à Maker de garder le contrôle des coûts d’emprunt sans modifier constamment ses taux d’emprunt. L’échelle de financement du PSM s’est rapidement développée, faisant de l’USDC la plus grande source de garantie pour DAI. Bien qu'il s'agisse d'un mécanisme d'échange fluide, c'est exactement ce qui a provoqué le rejet rapide de l'USDC dans le PSM lors du dernier événement de panique. Actuellement, le plafond de la dette pour l'émission de DAI via l'USDC PSM a été fixé et d'autres actifs plus volatils (tels que MATIC) ont été en grande partie rachetés, ce qui a permis à la part de l'USDC PSM dans l'émission de DAI de passer de 40 % à 62 %.

Image : Pourcentage d'actifs bloqués par MakerDAO et de la dette DAI qui en résulte.

Il existe deux principaux types de crises de marché que DAI a traversées :

Lorsque le prix de la plupart des garanties baisse en raison de la panique du stablecoin :

Le 12 mars 2020, le prix de l’Ethereum a chuté de 43 % en une journée, ce qui a entraîné des déficits importants pour de nombreux utilisateurs qui ont créé le DAI en utilisant l’Ethereum et d’autres crypto-monnaies comme garantie. Ces coffres déficients ont été liquidés de force et leurs garanties ont été vendues aux enchères pour rembourser les dettes et les amendes. Néanmoins, plusieurs enchères n'ont abouti à aucune offre en raison de la panique du marché, de la congestion du réseau et de problèmes du système, ce qui a permis à l'utilisateur de remporter un montant important de garantie pour 0 DAI. Pour cette raison, 5,4 millions de DAI ont été perdus au profit de MakerDAO et l'offre de DAI a considérablement diminué.

Étant donné que la demande de DAI dépassait de loin l’offre, le rattachement a été rompu et DAI a bénéficié d’une prime allant jusqu’à 10 %. Il y avait un rapport risque/récompense élevé pour vendre à découvert le DAI et attendre que son prix augmente ou baisse encore plus à ce moment-là.

Lorsque seul l'USDC continue de négocier à rabais :

Il s’agissait de la première crise de l’histoire au cours de laquelle l’USDC se détachait de son ancrage. Étant donné que la moitié du DAI était générée avec l’USDC comme garantie, cela présentait un risque important pour le système DAI. Le prix du DAI fluctuera ou deviendra irréductible si l’USDC perd son ancrage. Par mesure de précaution, la communauté MakerDAO a approuvé un certain nombre de mesures urgentes visant à réduire le plafond d'endettement de plusieurs pools de liquidités à zéro DAI, ce qui signifie qu'ils ne peuvent pas continuer à émettre de nouveaux jetons. En outre, la limite d'émission quotidienne de la partie exposée au risque USDC dans le « module de stabilité » (PSM) a été réduite de 950 millions de DAI à seulement 250 millions de DAI, et les frais ont été augmentés de 0 à 1 %.

La liquidation n'est pas réalisable car l'USDC n'est pas trop garanti lors de la création du DAI. Les utilisateurs qui génèrent du DAI en utilisant l'USDC comme garantie s'épuiseront si le prix de l'USDC tombe en dessous de 1 $, ils devront donc payer plus de DAI pour racheter leur USDC. Cela les expose à des pertes ou à l’incapacité de sortir, et le système tout entier peut être paralysé. Par conséquent, il pourrait y avoir une autre vente aux enchères de MKR pour combler le déficit, c'est pourquoi le prix du MKR a chuté de plus de 30 % pendant cette période de crise. Cependant, une fois la crise de l’USDC résolue, le prix du MKR a rapidement retrouvé son niveau d’avant la crise.

Image : Modifications des prix de l'USDC et du MKR pendant la crise de désancrage.

En plus de l'opportunité commerciale de récupérer la valeur du MKR, il existe également une opportunité commerciale pour le DAI. Le DAI est une version renforcée de l'USDC car le taux de garantie global derrière le DAI est principalement supérieur à 150 %. De ce fait, le prix du DAI devrait augmenter encore plus rapidement lorsque le prix est inférieur à l'USDC et une fois que le risque entourant l'USDC aura été éliminé. Selon le graphique ci-dessous, le prix du DAI a toujours été légèrement supérieur au prix de l'USDC, car la crise du 11 a été lentement résolue par le marché.

Il est également important de noter que le module de frappe de pièces stables PSM a connu un afflux massif de 950 millions de dollars au cours de cette crise, tandis que les dépôts sûrs en GUSD ont également diminué de manière significative. D’autres pools de garanties ont également connu des sorties de capitaux plus ou moins importantes, ce qui montre l’effet « les mauvais chassent les bons ». La manière de gérer des risques structurels similaires mérite davantage d’attention et de débat.

Liquidité

Liquity a été lancée en avril 2021 en tant que plateforme décentralisée de prêt de pièces stables construite sur Ethereum. Les utilisateurs ne peuvent générer le stablecoin LUSD, qui est rattaché au dollar américain, qu'en garantissant l'ETH. Liquity facture des frais uniques de frappe et de rachat pour soutenir les avoirs en LUSD à long terme plutôt que des intérêts sur les prêts. Liquity est géré par des contrats intelligents qui ne peuvent pas être modifiés après le déploiement et ne gèrent pas les opérations frontales. L'interaction des utilisateurs nécessite donc des interfaces tierces, ce qui la rend hautement décentralisée et résistante à la censure.

Actuellement, l'offre en circulation de LUSD est d'environ 243 millions, avec une TVL de 572 millions de dollars et 388 000 ETH garantis, ce qui donne un ratio de garantie total de 235,1 %.

Le taux de garantie minimum sur Liquity est de 110 %, et le système entre en mode récupération lorsqu'il tombe en dessous de 150 %, avec une liquidation déclenchée en dessous de 110 %. En mode récupération, les coffres dont le ratio de garantie est inférieur à 150 % peuvent également être liquidés, et le système interdit toute réduction supplémentaire du ratio de garantie global. L’objectif du mode de récupération est d’augmenter rapidement le ratio de garantie global au-dessus de 150 % afin de réduire le risque systémique.

Liquity utilise un mécanisme de liquidation progressive pour maintenir la stabilité du système. Le pool de stabilité incite les utilisateurs à stocker du LUSD via l'extraction de liquidités, et lors de la liquidation, il détruit la dette et reçoit de l'ETH. Lorsque le pool de stabilité est épuisé, le système réaffectera la dette, distribuant la dette restante à l'ETH proportionnellement aux autres propriétaires de coffre-fort.

Les fournisseurs de pools de stabilité et les opérateurs front-end peuvent gagner des récompenses LQTY de jetons de gouvernance. LQTY représente le droit de réclamer les revenus du protocole (frais de frappe et de rachat) et les droits de gouvernance (pouvoir de vote).

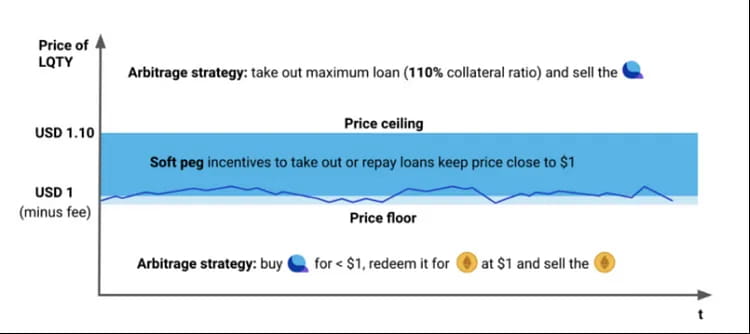

Lorsque le prix du LUSD tombe en dessous de 1 $, les utilisateurs peuvent acheter du LUSD à un prix inférieur sur le marché, puis racheter l'ETH pour réaliser un profit. Lorsque le prix du LUSD dépasse 1 $ (par exemple 1,1 $), les utilisateurs peuvent garantir l'ETH pour créer du LUSD, puis vendre du LUSD à un prix plus élevé sur le marché pour réaliser un profit. De cette façon, le prix du LUSD fluctue entre (frais de rachat de 1 et 1,1) et tend vers 1 $, créant un mécanisme de rattachement stable pour le LUSD. De plus, étant donné que les utilisateurs peuvent frapper et échanger du LUSD à tout moment pour 1 $, ils forment un point Schelling et croient que 1 LUSD = 1 USD.

Image : mécanisme d'ancrage du LUSD

Le 19 mai 2021, le prix de l’ETH a rapidement chuté, passant de 3 400 $ à 1 800 $, et plus de 300 adresses ont été liquidées. Liquity a lancé deux modes de récupération, mais les données n'ont pas été capturées par Dune car la récupération a été trop rapide (le ratio de garantie est rapidement revenu après être tombé en dessous de 150 %). Au cours de cette période, un total de 93,5 millions de dettes LUSD ont été liquidées et 48 668 ETH ont été alloués aux déposants du pool de stabilité. Toute la liquidation a été réalisée par le pool de stabilité, et les participants au pool de stabilité ont pu acheter des ETH à prix réduit. Ce stress test a prouvé la robustesse du modèle de Liquity.

Image : Modifications du ratio de garantie du système de liquidité, TCR = Ratio de garantie total.

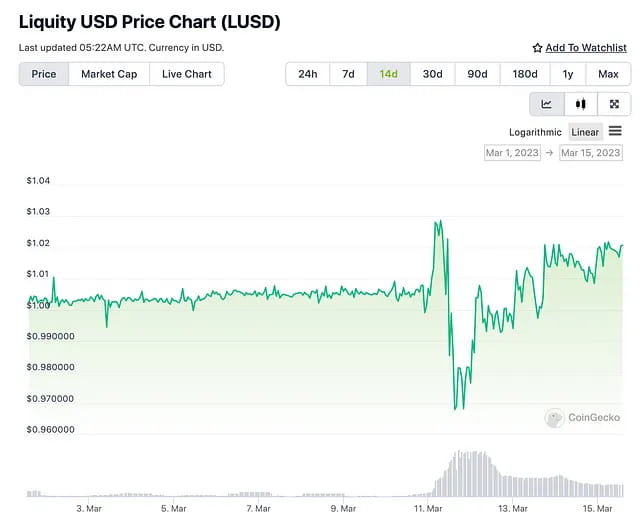

Pendant la panique de l'USDC, le LUSD a également connu des fluctuations, avec un minimum de 0,96 et un maximum de 1,03. Les arbitres ont rapidement ramené le prix à la normale. Plus précisément, les utilisateurs peuvent acheter du LUSD sur le marché secondaire pour 0,96 $, rembourser leur prêt LUSD dans le système Liquity pour racheter leur garantie ETH. Étant donné que le prix du LUSD dans le système Liquity reste à 1 $, la valeur de l'actif ETH que les utilisateurs peuvent racheter est supérieure à la valeur du LUSD qu'ils ont acheté sur le marché secondaire, ce qui entraîne des opportunités d'arbitrage.

Pendant la crise du marché, la raison de la hausse du LUSD était que certains utilisateurs devaient rembourser le LUSD pour éviter la liquidation, et certains utilisateurs étaient motivés à déposer du LUSD dans le pool de stabilité dans l'espoir d'obtenir un ETH à prix réduit en liquidation. Les deux facteurs ont contribué à la demande de LUSD. En outre, les détenteurs de l'USDC qui se sont précipités hors du pool de liquidités LUSD-USDC ont également contribué à augmenter passivement le prix du LUSD.

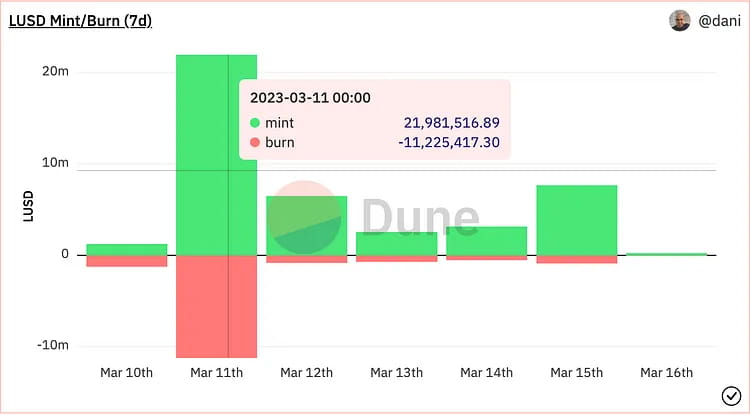

Les fluctuations des prix le jour de la panique de l'USDC ont donné lieu à des opportunités d'arbitrage, ce qui a entraîné une augmentation significative de la monnaie et du LUSD. Il y a eu 11,22 millions de LUSD brûlés et 21,98 millions de LUSD nouvellement émis. L'augmentation nette de l'offre de LUSD était d'environ 10 millions, soit environ 4 % de l'offre totale de LUSD ce jour-là. En conséquence, les revenus du protocole le 11 mars ont considérablement augmenté, avec 377 000 LUSD gagnés lors du processus de frappe et 97,4 ETH gagnés lors du processus de rachat. Ces revenus sont entièrement attribués aux acteurs de LQTY, ce qui entraîne une augmentation à court terme du rendement de LQTY. Dans le même temps, la panique de l’USDC a accru l’attention du marché sur le stablecoin décentralisé LUSD, et l’offre et le nombre de LUSD ont montré une tendance à la hausse. L'offre globale de LUSD a augmenté d'environ 12 % du 11 au 16 mars.

Graphique : LUSD menthe et brûlage, revenus d'assurance du protocole et revenus de rachat.

Réflexes

Reflexer est une plate-forme stablecoin décentralisée surgarantissée où les utilisateurs peuvent générer du RAI en jalonnant ETH, une pièce stable non liée à une monnaie fiduciaire ou à un actif. Le prix de rachat du RAI est automatiquement ajusté par un algorithme basé sur l'offre et la demande du marché utilisant un contrôleur PID pour obtenir une faible volatilité. Les utilisateurs peuvent créer du RAI en surgarantissant l'ETH, payer un intérêt annuel de 2 % et racheter l'ETH en remboursant le RAI. Le seuil de liquidation est de 145 %, mais actuellement les taux de surdimensionnement se situent entre 300 et 400 %. Reflexer dispose d'un triple mécanisme de liquidation pour garantir la sécurité du système et facture des frais de stabilité de 2 % à titre de tampon excédentaire. FLX est le jeton de gouvernance de Reflexer et également le prêteur final du système.

Lorsque l'offre et la demande du marché sont déséquilibrées, Reflexer ajuste de manière proactive le prix de rachat du RAI en incitant les utilisateurs à arbitrer et à ramener le prix du marché vers le prix de rachat. Le système RAI utilise un mécanisme de contrôle PID basé sur une série de paramètres pour ajuster le processus de contrôle mentionné ci-dessus.

Lorsque la valeur du collatéral d’un utilisateur est inférieure à un certain seuil par rapport au montant emprunté, une liquidation est déclenchée. Le liquidateur acquiert la garantie ETH de l’utilisateur liquidé via une vente aux enchères à prix fixe et rembourse la dette RAI au nom de l’utilisateur liquidé. Lorsque le tampon excédentaire n'est pas suffisant pour gérer les créances irrécouvrables, le protocole entre dans le processus « d'enchères de dette » et le système émet davantage de FLX pour échanger du RAI afin d'achever le traitement de la dette sur le marché. Les frais de stabilité de 2 % de Reflexer sont alloués aux objectifs suivants : contrat intelligent de trésorerie des frais de stabilité, jalonneurs FLX, pour le rachat et le brûlage.

Les cas d'utilisation du RAI incluent les marchés de devises, les taux de financement cumulés, les agrégateurs de rendement tirant parti des taux de rachat positifs/négatifs et les outils d'arbitrage sophistiqués.

Dans l'ensemble, Reflexer présente les avantages d'être complètement décentralisé, d'évoluer finalement vers une absence de gouvernance et de disposer d'un mécanisme de garantie qui n'est rattaché à aucune monnaie Fiat, avec les commentaires positifs de Vitalik et le soutien de la communauté Ethereum. Cependant, il manque de demande passive et de cas d'utilisation, et le taux de surdimensionnement est actuellement de 300 % à 400 % (357 %), avec une faible efficacité du capital et une faible capture de la valeur symbolique, et des jetons insuffisants pour les incitations (le FLX réservé à la promotion des cas d'utilisation). peut-être pas suffisant).

En termes d'efficacité du capital, Liquity est meilleur que Reflexer (taux de garantie de Liquity de 260 % contre Reflexer de 357 %). En termes de volume d'emprunt, les records de Liquity sont plusieurs fois supérieurs à ceux de Reflexer, et en termes de valorisation P/S, FLX est sous-évalué. par rapport à LQTY.

Dans cette crise, Vitalik a créé le pouvoir d'achat du RAI pour l'USDC et l'USDT, ce qui semble être la reconnaissance d'un stablecoin entièrement décentralisé (non lié aux monnaies fiduciaires) soutenu par l'ETH. Cependant, comme RAI n'a pas de prix fixe et est intrinsèquement instable, il reste difficile pour Reflexer d'attirer les utilisateurs grand public.

De plus, en janvier de cette année, Vitalik a suggéré des améliorations au mécanisme de garantie de Reflexer. Il estime que les détenteurs d'ETH ont besoin de plus d'incitations pour sur-garantir l'ETH et emprunter du RAI sur la plateforme Reflexer, car en jalonnant l'ETH, les utilisateurs peuvent gagner une récompense sans risque de 5 % et le rendement flottant de l'arbitrage sur le taux de rachat obtenu sur Reflexer n'est pas très. attractif lorsqu'il ne dépasse pas 5 %. Cependant, la communauté a rejeté la proposition d’utiliser l’ETH comme garantie en raison de considérations supplémentaires en matière de risque contractuel.

Front

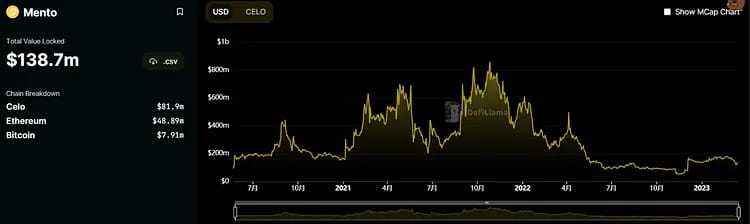

Celo est un réseau de paiement open source axé sur le mobile. Son réseau principal a été lancé en avril 2020. Le réseau combine un mécanisme PoS avec une compatibilité EVM, offrant aux utilisateurs divers services DeFi. Il s'agit notamment de l'utilisation de pièces stables pour les envois de fonds et les paiements transfrontaliers, de la prise en charge de plusieurs paiements par jetons pour les frais de gaz et du mappage des numéros de téléphone aux adresses de portefeuille pour simplifier les opérations de transfert. Celo a également introduit ses pièces stables CUSD, CEUR et CREAL en chaîne.

Le mécanisme stablecoin de Celo fonctionne comme suit : les utilisateurs peuvent envoyer 1 dollar de Celo au pool officiel Mento et recevoir 1 dollar de pièces stables telles que cUSD. À l’inverse, ils peuvent également envoyer 1 dollar de cUSD à Mento et recevoir 1 dollar de Celo. Dans le cadre de ce mécanisme, lorsque le prix du marché du cUSD est inférieur à 1 dollar, quelqu'un achètera du cUSD à bas prix pour l'échanger contre 1 dollar de Celo. De même, lorsque le prix du cUSD est supérieur à 1 dollar, quelqu'un frappera le cUSD en utilisant Celo et le vendra, et l'existence d'arbitragistes garantira que le cUSD ne s'écarte pas trop de son prix de référence. Actuellement, le pool de réserve derrière les stablecoins est le CELO (81,9 millions USD), l'ETH (48,89 millions USD) et le BTC (7,91 millions USD).

La différence entre le mécanisme Celo et le mécanisme LUNA/UST est que le financement du CUSD, du cEUR et du cREAL est soutenu non seulement par le CELO mais également par l'ETH et le BTC. Par conséquent, tant que la taille des actifs d'ETH et de BTC dans le pool de réserve est supérieure à la valeur marchande en circulation des pièces stables, même si le prix des jetons CELO fluctue considérablement, les pièces stables seront toujours sur-garantis, et il y aura aucun risque de décrochage. La valeur marchande de l’ETH et du BTC dans le pool de réserve pourrait ne pas être suffisante pour couvrir la valeur marchande en circulation des pièces stables si la valeur marchande du CELO diminue rapidement, ce qui pourrait entraîner la non-indexation des pièces stables.

Par conséquent, tant que le prix du CELO ne baisse pas de plus de 50 %, le risque de déréférencement du stablecoin est assez faible. Cela augmentera cependant la possibilité d’un désancrage si la taille des pièces stables continue de croître à l’avenir et que la taille du BTC et de l’ETH dans le pool de réserve n’augmente pas en conséquence.

Si l’on considère la volatilité historique du CUSD, à l’exception de la panique du marché provoquée par l’incident FTX de l’année dernière, le prix global est resté supérieur à 1 $ la plupart du temps.

De manière générale, peu de facteurs externes peuvent affecter le mécanisme stablecoin de Celo, le principal facteur étant la taille des actifs d’ETH et de BTC dans le pool de réserve. Outre le fait que le CUSD circule principalement sur la chaîne Celo et n'est pas directement connecté à l'USDC, le récent désancrage de l'USDC n'a aucun impact direct sur celui-ci.

Frax Finance

Un composant essentiel du système FRAX stablecoin, le contrôleur Algorithmic Market Operations (AMO), a été introduit en décembre 2020 et est actuellement en version 2.

Bien que le jeton FRAX était initialement destiné à avoir 100 % de garantie USDC, il a ensuite été transformé en un mélange d'USDC et de FXS, réduisant progressivement la proportion de garantie USDC. Depuis février 2023, la communauté a voté pour augmenter définitivement le taux de garantie à 100 %, suspendant les rachats de FXS jusqu'à ce que des revenus suffisants soient générés par l'accord. Le taux de garantie du protocole est actuellement de 92 %. Un marché de prêt appelé Fraxlend a également été introduit par Frax Finance en septembre 2022, permettant aux utilisateurs d'emprunter FRAX sur leurs actifs, similaire au protocole MakerDAO. La différence est que les détenteurs de FRAX peuvent déposer FRAX dans le pool de prêts et gagner des intérêts sur leurs prêts.

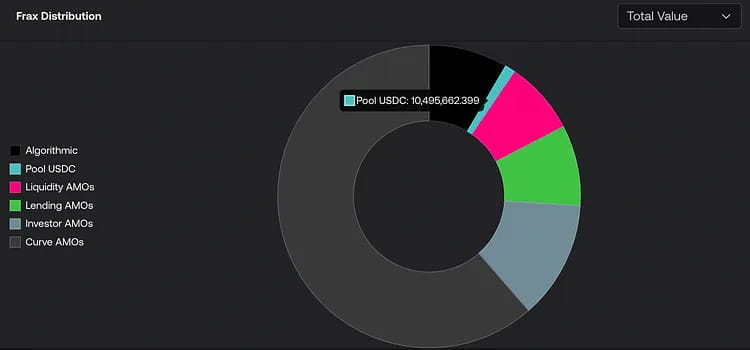

Sans baisser le taux de garantie ni modifier le prix du FRAX, l'AMO est conçu pour créer une politique monétaire FRAX et investir dans des actifs de réserve, améliorant ainsi l'efficacité du capital et capturant plus de valeur pour les détenteurs de FXS. Suite à l’activation du mécanisme, l’expansion à grande échelle du stablecoin est largement sous le contrôle de l’AMO. Actuellement, Liquidity AMO (DEX multi-chaînes fournissant de la liquidité), Lending AMO (pool de prêts), Investor AMO (investissement) et Curve AMO sont les principaux pools AMO (écosystème Curve). Environ 800 millions de jetons FRAX sont sous le contrôle du protocole.

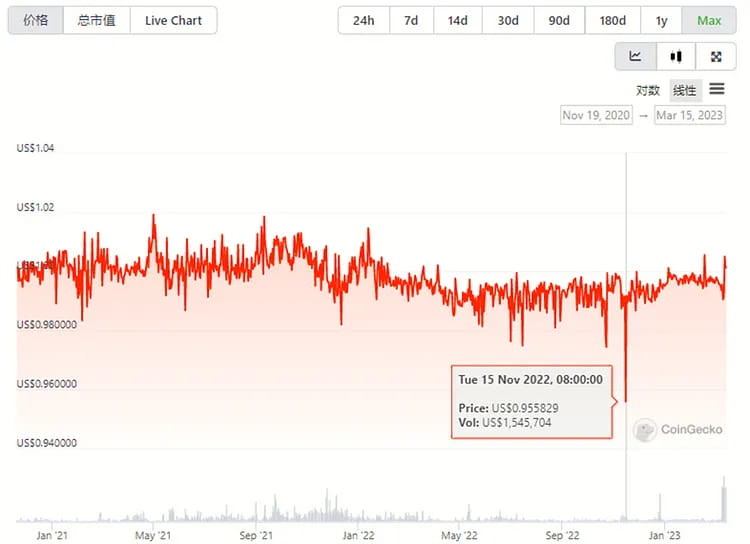

Le récent événement USDC a eu un impact significatif sur le prix du FRAX, qui est tombé à 0,87 $. Les principales raisons étaient les suivantes : 1) Étant donné que l'USDC+FXS détient 92 % de la valeur réelle du stablecoin algorithmique FRAX et qu'après que la communauté a voté pour augmenter le taux de garantie à 100 %, seuls 100 % de l'USDC sont utilisés comme garantie. 2) Le montant FRAX dans le pool Curve AMO LP est de 270 millions, et les pools principaux sont FRAX/USDC et FRAXBP (FRAX/USDC/USDT/Dai).

Bien que Frax Finance n'ait fait aucune annonce publique de mesures correctives lors de cet événement, l'équipe a informé le public que le plan à long terme est de répondre à ces problèmes de risque en créant Frax Market Assurance (FMA).

Étant donné que la garantie est une monnaie stable et que le taux de garantie finira par atteindre 100 %, il n'est pas possible d'augmenter l'efficacité du capital utilisateur. Il existe actuellement peu d’autres cas d’utilisation de FRAX sur le marché, et Curve et Convex sont les principales collaborations écosystémiques de FRAX. Dans l’ensemble, la demande de FRAX est faible sur le marché.

Étant donné que les jetons FRAX ne sont pas couramment utilisés sur d'autres dApps, la plupart des activités d'arbitrage ont lieu sur Fraxlend, où les utilisateurs qui ont emprunté des jetons FRAX peuvent les acheter à prix réduit sur le marché pour rembourser leurs prêts.

Image : Evolution des prix du FRAX et de l'USDC avant et après la crise de désancrage.

Malgré cela, son jeton de gouvernance a également connu une vente massive avec une baisse de plus de 20 % pendant la crise en raison de l'incertitude qui en a résulté. Comme pour le jeton MKR, la raison de la vente pourrait être due aux risques potentiels de déséquilibre du système et d’inflation des jetons. Cependant, après la résolution de la crise de l'USDC, les prix du FXS ont rebondi rapidement de plus de 40 %, à l'instar du MKR.

Graphique : évolution des prix des jetons de gouvernance FXS et USDC avant et après la crise de désancrage.

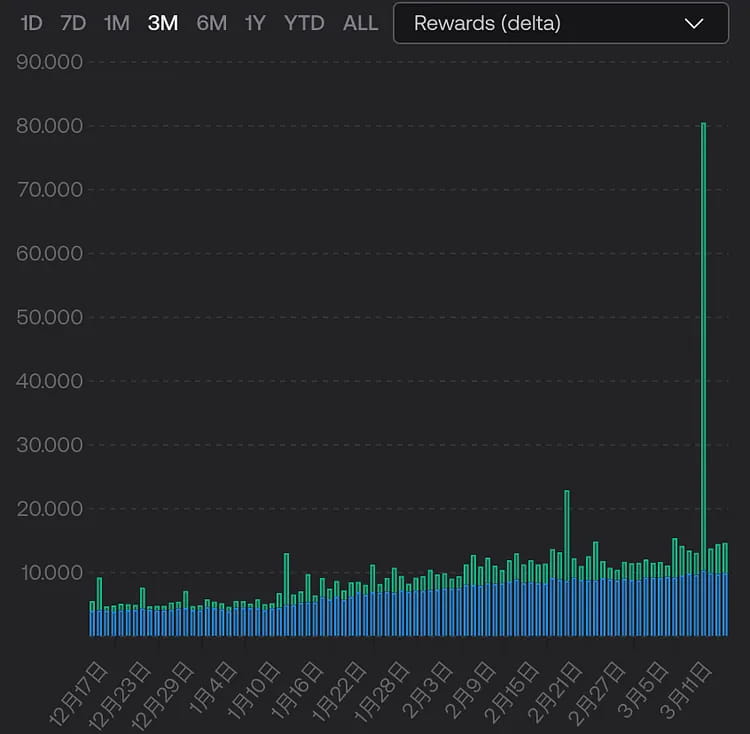

De plus, le jalonnement de liquidité ETH 2.0 est une caractéristique du système Frax. Au milieu des turbulences du marché, les revenus des nœuds ont été multipliés par plus de cinq vers le 10 mars en raison de l'augmentation des transactions initiales.

Graphique : revenus du nœud frxETH. Le bleu est la récompense de base et le vert est le revenu du « pourboire ».

Par exemple, le 10 mars, un utilisateur de l'USDC qui a échangé 2 millions d'USDC contre de l'USDT en chaîne et un robot MEV ont réalisé de manière inattendue un bénéfice de 2,045 millions de dollars après que l'utilisateur a payé 45 $ de frais d'essence et un pot-de-vin de 39 000 $ de MEV parce que l'utilisateur ne l'a pas fait. fixer une limite de glissement. Malheureusement, l'utilisateur a échangé 2,08 millions d'USDC mais n'a reçu que 0,05 USDT.

GHO

Le protocole de prêt Aave prend en charge tout type de prêt et d’emprunt entre diverses crypto-monnaies. L'équipe a annoncé son intention d'introduire le stablecoin GHO en juillet 2022. Basé sur des prêts sur-garantis, le mécanisme global de création de GHO est similaire à celui du DAI, qui est maintenu à un taux de 1:1 par rapport au dollar américain. Essentiellement, la logique sous-jacente est que les utilisateurs déposent les types de garanties pris en charge dans le coffre-fort et reçoivent des pièces stables GHO sur la base d'un certain ratio de garantie. Dans le cas où ces stablecoins seraient remboursés ou liquidés, ils seront brûlés.

Afin de générer plus de revenus, Aave a d'abord démarré son activité de stablecoin, car les frais de frappe de stablecoin sont généralement plus élevés que les revenus d'intérêts des prêts et emprunts généraux, ce qui peut générer des bénéfices supplémentaires pour Aave. L’argent ira également directement au coffre-fort.

Les activités actuelles de prêt et d’emprunt d’Aave sont relativement matures et, comparées à la difficulté de promouvoir des pièces stables pour d’autres protocoles plus récents, Aave bénéficie de certaines garanties de crédit sur le marché. Deuxièmement, la version actuelle du protocole d’Aave a été itérée vers la V3 et le plan de mise à niveau vers la V3 n’a pas encore été entièrement déployé. La V3 fournira également un support important pour les pièces stables.

L’un des projets inachevés est le marché des prêts efficace (e-Mode), qui permet d’emprunter contre le même type de garantie avec un LTV plus élevé. Premièrement, les emprunts entre actifs ETH (WETH, wstETH) peuvent atteindre un LTV de 90 %, ce qui signifie que le WETH initialement garanti de 2 000 $ peut désormais emprunter jusqu'à 1 800 $ de wstETH, améliorant ainsi l'efficacité de l'utilisation du capital. La prochaine étape consiste à mettre en œuvre des prêts e-Mode entre actifs stablecoins (L2 a été déployé, mais pas le réseau principal Ethereum), avec un LTV pouvant atteindre 93 %. Cette mise en œuvre améliorera considérablement l’efficacité de l’utilisation des actifs stablecoin. À l’avenir, après le lancement du GHO, cela aura un effet positif sur le prix stable du GHO et son adoption. Cependant, il est confronté au même problème que MakerDAO PSM, à savoir le problème de réglementation des pièces stables centralisées au sein du module.

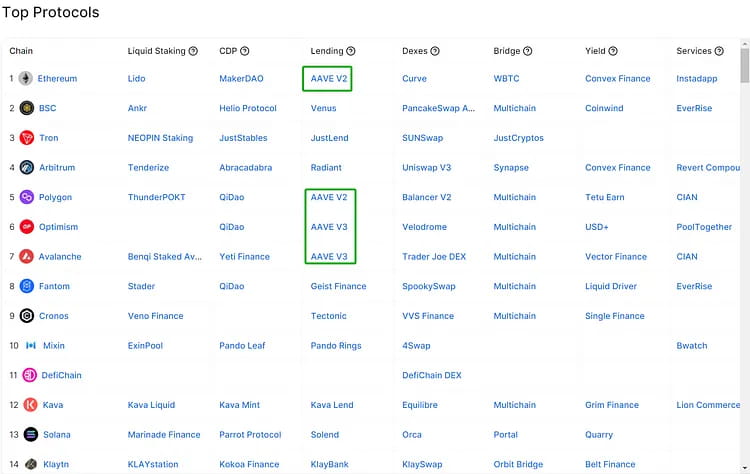

Le deuxième plan inachevé est le déploiement inter-chaînes. Bien qu'Aave ait déjà été déployé sur plusieurs chaînes et conserve son avantage en tant que protocole de prêt DeFi de premier plan, il n'a pas encore atteint une véritable liquidité inter-chaînes. Après la mise en œuvre du déploiement cross-chain d'Aave V3, l'expansion de GHO présentera certains avantages. La fonctionnalité « passerelle » d'Aave V3 permet aux actifs de circuler de manière transparente entre les marchés V3 sur différents réseaux, ce qui signifie que les « aTokens » peuvent être émis sur la chaîne cible via un protocole de pont inter-chaînes sur liste blanche, puis gravés sur la chaîne source, pour atteindre l'objectif. objectif de transfert de liquidité de la chaîne source vers la chaîne cible.

Image : Principaux protocoles sur diverses chaînes

Désormais, la proposition de liste blanche de passerelles inter-chaînes V3 a été votée. Aave utilisera le protocole d'interopérabilité inter-chaînes Wormhole pour la transmission générale des messages entre les chaînes source et cible, et utilisera le DEX inter-chaînes de Hashflow pour obtenir des cotations des teneurs de marché avec un glissement nul et une protection MEV pour exécuter les transactions.

CRVUSD

En octobre 2022, Curve a publié son livre blanc sur le protocole stablecoin, Curve.Fi USD Stablecoin, également connu sous le nom de crvUSD. Afin de fournir une garantie continue de liquidation et d'achat, Curve a conçu le modèle LLAMMA. Les utilisateurs peuvent sur-garantir pour créer du crvUSD dans LLAMMA et éviter le risque de liquidation simultanée de leurs actifs. La relation entre l’offre et la demande de crvUSD sur le marché est stabilisée par les mécanismes automatiques d’émission et de destruction de Pegkeepers.

Le lancement officiel de crvUSD n'a pas encore eu lieu. Cependant, si une monnaie stable majeure telle que l'USDC devait se désancrer à l'avenir, sur la base des mécanismes de conception divulgués par Curve, les situations suivantes pourraient se produire (en supposant que l'USDC se désancre une fois de plus) :

1. En théorie, le crvUSD est sur-garanti avec des actifs traditionnels tels que l'ETH et le BTC, donc si un stablecoin majeur se désancre et que les prix des actifs garantis ne sont pas affectés, le crvUSD ne devrait pas connaître de fluctuations de prix directes.

2. Bien que le crvUSD soit émis via une surgarantie, la stabilité de ses prix dépend toujours de la profondeur de liquidité du pool de marché. En tant que stablecoin officiel de Curve, crvUSD pourrait entrer dans le pool 3 à l'avenir. L’équipe de Curve détient une grande quantité de veCRV et peut fournir dès le début des incitations importantes en matière de liquidité pour le crvUSD. Par conséquent, un démarrage relativement fluide devrait être effectué. Si crvUSD, USDC et USDT sont tous dans le pool 3 alors que l'USDC se désancre, les utilisateurs peuvent paniquer et convertir de grandes quantités d'USDC en USDT et crvCRV, ce qui fera que le prix de crvUSD dépassera temporairement 1 $. Pour maintenir la stabilité du crvUSD, Pegkeeper émettra un grand nombre de crvUSD sur le pool de marché, ce qui rétablira le prix. Par conséquent, par rapport à d’autres pièces stables, le mécanisme du crvUSD peut ne pas être adapté à l’arbitrage par glissement, car la fonction d’émission automatique de Pegkeeper réduira rapidement les opportunités d’arbitrage.

3. Si un stablecoin majeur se déconnecte, provoquant une panique importante du marché et conduisant à une liquidation massive sur le marché des crypto-monnaies, y compris LLAMMA, qui convertit la garantie de l'utilisateur en crvUSD, le crvUSD peut également connaître une délocalisation des prix en raison de la panique. Cependant, si les utilisateurs pensent que Pegkeeper dispose de fonds sur le marché pour acheter du crvUSD et les brûler, rétablissant ainsi le prix lorsque le crvUSD tombe en dessous de 1 $, il peut y avoir des opportunités d'arbitrage potentielles.

4. Étant donné que LLAMMA est toujours un mécanisme basé sur l'AMM, des LP composés de pièces stables et de garanties peuvent exister dans le pool de liquidation. Lorsque les prix fluctuent, d’une part, le coût frictionnel des actifs garantis en raison de la liquidation et des achats continus peut provoquer une usure difficile à éviter pour les fournisseurs de garanties. D'un autre côté, les LP peuvent recevoir un certain montant de subventions aux frais de transaction dans le cadre du processus de liquidation continue, en particulier lorsqu'il y a une liquidation importante en chaîne, le volume des transactions de LLAMMA peut augmenter à court terme, et 50 % de ces frais peuvent être donnés aux LP.

Les quatre points ci-dessus sont basés sur le mécanisme Curve actuel divulgué et nécessitent des tests supplémentaires sur le marché après le lancement officiel de crvUSD.

Impact et opportunités des accords d’emprunt et de commerce

Image : Modifications des prix des quatre plus grandes pièces stables et du TUSD après la déconnexion de l'USDC

Le plus grand stablecoin du marché, l'USDT, est resté le premier choix pour les sorties de capitaux malgré la crise de désancrage de l'USDC et a enregistré la meilleure performance de prix, avec un taux de croissance d'un point dépassant même 1 %. Étant donné qu’environ 50 % des garanties de DAI sont en USDC, la baisse continue du prix du marché de l’USDC a également entraîné un important désancrage de DAI, bien que dans une moindre mesure que l’USDC.

Malgré les ajouts récents aux paires de trading stablecoin de Binance, la performance des prix du BUSD et du TUSD est restée relativement stable sans connaître de fluctuations de prix supérieures à 1 %.

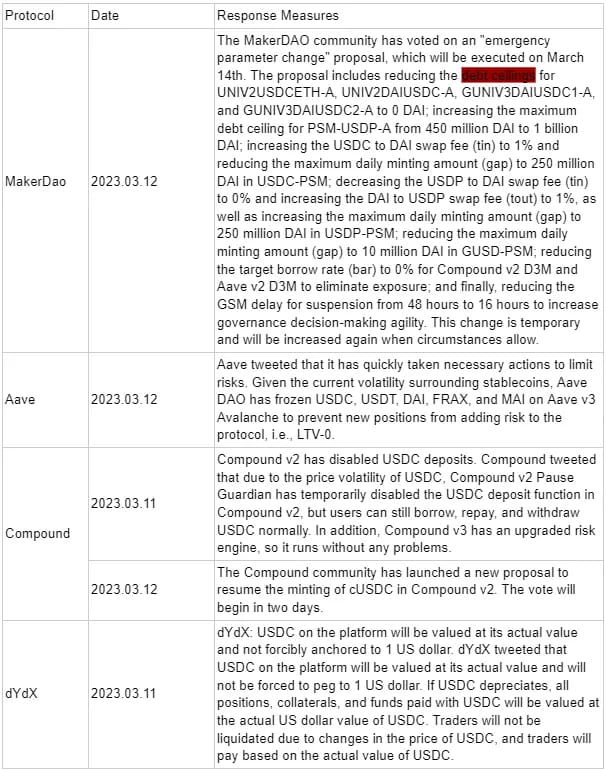

Mesures prises par différents protocoles

Dans cette crise de désancrage de l'USDC, outre un grand nombre de personnes « courant vers la sortie » pour réduire leurs pertes, il existe également un groupe d'arbitragistes qui ont une compréhension approfondie des mécanismes traditionnels des projets DeFi. L'idée principale est d'utiliser des mécanismes de protocole pour l'USDC en liant la valeur de l'USDC à 1 $, en cherchant à échanger l'USDC lorsque son prix est inférieur à 1 $ contre d'autres pièces stables ou crypto-monnaies d'une valeur supérieure à 1 $, en réalisant ainsi un profit. Cet événement suscitera également une réflexion sur les projets actuels et futurs, sur la question de savoir si le prix de tous les objectifs de trading peut être remplacé par une valeur fixe au lieu de la valeur réelle du marché. Voici quelques cas à titre de référence.

PSM (Peg Stability Module) de MakerDAO

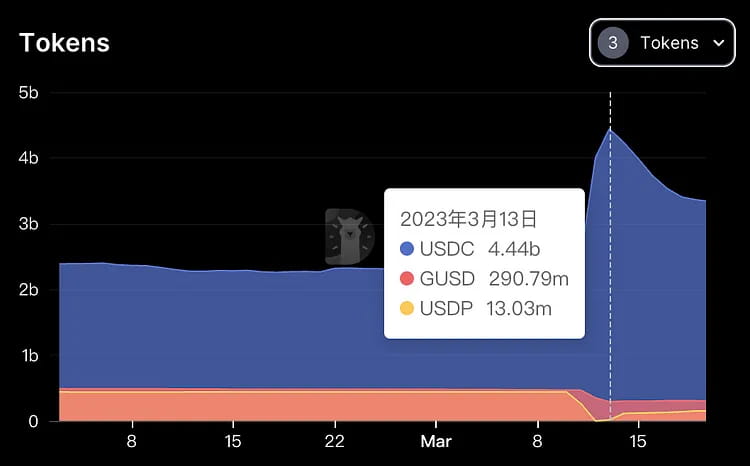

Le PSM est un mécanisme conçu pour aider à maintenir la stabilité du prix du DAI. Il permet aux utilisateurs d'échanger d'autres jetons contre du DAI à un taux fixe, sans avoir à passer par une vente aux enchères. L'USDP est un stablecoin émis par PAXOS et n'a pas été affecté par la récente crise. Lorsque l'USDC et le DAI connaissent une décote, le mécanisme de prix PSM est appliqué pour profiter de l'opportunité d'arbitrage : 1 USDC = 1 USDP.

Voie d'arbitrage : utilisez des actifs pour emprunter de l'USDC sur AAVE, puis échangez l'USDC 1:1 contre de l'USDP sur le PSM. Lorsque le prix de l'USDC baisse encore, échangez l'USDP contre de l'USDC, remboursez le prêt USDC et conservez l'USDC restant comme bénéfice. Comme le montre la figure ci-dessous, pendant la crise de désancrage de l'USDC, l'USDC a connu un afflux important tandis que le GUSD et l'USDP ont rapidement connu des sorties, provoquant une pénurie d'offre d'USDP.

Image : Modifications des trois garanties stables différentes dans le système Maker pendant la période de désancrage de l'USDC.

Courbe

La formule de prix Curve est conçue pour le trading de pièces stables, avec un glissement plus faible pour l'échange de grandes quantités de pièces stables. Lors de l'utilisation de l'algorithme pour les pièces non stables, ce modèle offre une plus grande profondeur de négociation qu'UNI dans le mécanisme actuel du carnet d'ordres, ce qui entraîne des différences de prix avec d'autres marchés, avec le prix USDC/USDT de Curve > le prix USDC/USDT d'UNI. Semblable à l'arbitrage traditionnel, on peut acheter de l'USDC sur UNI et le vendre sur Curve pour gagner la différence de prix, mais il existe un risque de baisse rapide du prix de l'USDC entre les deux.

FANTÔME

Dans le cas de la longue « boucle de levier » de l'USDC par l'AAVE, l'acheteur part du principe que le prix de l'USDC finira par se réindexer et est prêt à assumer le risque de nouvelles baisses du prix de l'USDC. Le processus spécifique consiste à emprunter de l'USDC à l'aide de prêts d'actifs (emprunter de l'USDT puis négocier de l'USDC via un DEX), garantir l'USDC pour emprunter de l'USDT, utiliser l'USDT pour acheter de l'USDC, puis utiliser l'USDC pour emprunter à nouveau de l'USDT en boucle.

Arbitrage de change centralisé

Binance prend en charge les dépôts en USDC, et l'USDC peut être échangé 1:1 contre du BUSD, complétant ainsi l'échange d'USDC de faible valeur contre du BUSD de grande valeur. Les utilisateurs de Coinbase peuvent retirer USDC 1:1 en USD sur leurs comptes bancaires pour terminer le processus d'arbitrage. Cependant, les deux bourses réagissent rapidement et le processus d’arbitrage dure peu de temps.

En fonction des problèmes de garantie de l'USDC et du prix de désancrage de l'USDC, plusieurs types d'applications DeFi peuvent être soumis aux risques suivants :

Risques rencontrés par le protocole de prêt

Aave et Compound sont les deux plus grands protocoles de prêt en chaîne, permettant aux utilisateurs d'emprunter et de prêter diverses crypto-monnaies et de gagner des revenus d'intérêts ou de payer des frais d'intérêt. L'USDC est l'un des actifs couramment utilisés sur ces plateformes. Si un utilisateur utilise l'USDC comme garantie pour un emprunt, il peut courir le risque de ne pas être en mesure de rembourser ou d'être liquidé. Aave utilise Chainlink comme oracle pour le calcul de la valeur USDC et Uniswap comme oracle de sauvegarde. Pour les utilisateurs qui empruntent de l'USDC en déposant de l'ETH, ils peuvent profiter de l'opportunité de racheter de l'USDC avec moins de capital pour racheter leur garantie d'origine. Le composé, en revanche, utilise une valeur fixe de 1 $, ce qui peut entraîner des risques.

Plus précisément, lorsque les prix de l'USDC baissent, les protocoles de prêt peuvent comporter certains risques associés aux protocoles de prêt :

Le ratio prêt/valeur (LTV) des emprunteurs qui garantissent l'USDC peut dépasser le seuil de liquidation, entraînant la liquidation de leur garantie.

Les liquidateurs peuvent ne pas être en mesure d’obtenir des bénéfices suffisants pour compenser leurs coûts et risques de négociation.

Le module de sécurité (SM) d'Aave peut être incapable de supporter d'éventuelles créances douteuses, ce qui entraînera une baisse de la valeur des jetons Aave (AAVE). (Remarque : les détenteurs de jetons AAVE peuvent garantir AAVE dans le module de sécurité pour obtenir des jetons stkAAVE et recevoir des récompenses AAVE. Si le protocole Aave subit des pertes de fonds, le module de sécurité peut être activé pour déduire jusqu'à 30 % des fonds des détenteurs de stkAAVE afin de compenser les pertes. .)

Les pièces stables de plus grande valeur telles que l'USDT sur les plateformes de prêt peuvent être entièrement empruntées, ce qui empêche les déposants de récupérer la totalité de leur montant en USDT.

Le composé pourrait ne pas être en mesure d'ajuster le prix fixe de l'USDC en temps opportun, ce qui entraînerait des déséquilibres du marché et des opportunités d'arbitrage.

Ces risques peuvent être atténués grâce aux mesures suivantes :

Suspendre le marché de l'USDC ou fixer le ratio LTV à zéro pour empêcher de nouvelles activités d'emprunt.

Augmenter la récompense de liquidation pour l'USDC ou utiliser un mécanisme de tarification dynamique pour inciter les liquidateurs à participer au marché.

Utiliser les réserves de l'écosystème ou d'autres actifs pour augmenter l'adéquation du capital et la résistance aux chocs du fonds de sécurité.

Surveiller et mettre à jour régulièrement les paramètres de prix de l'USDC pour refléter les conditions et les attentes du marché.

Pour les protocoles de trading : si l'USDC est une paire de trading ou pour un fournisseur de liquidité, ils peuvent être confrontés à un risque de perte. Par exemple, sur la plateforme Uniswap, les utilisateurs peuvent échanger entre deux crypto-monnaies ou fournir des liquidités pour gagner des frais. Si les utilisateurs utilisent l'USDC comme paire de trading ou l'une des devises du pool de liquidité, ils risquent de perdre de l'argent en raison de la détérioration du taux de change ou de l'incapacité de sortir lorsque le prix de l'USDC baisse. En outre, certaines applications USDC par défaut dans les applications de trading de produits dérivés offrent des opportunités d'arbitrage.

Prendre le protocole dérivé GMX comme exemple

GMX est un échange perpétuel décentralisé construit sur Arbitrum. Dans le mécanisme de négociation de GMX, les utilisateurs prennent des positions longues et reçoivent les actifs sous-jacents, plutôt que la marge elle-même, qui est évaluée en USD. Les arbitres utilisent l'USDC à prix réduit pour ouvrir des positions et sont payés selon le prix standard en USD.

Après cet incident, les protocoles de GMX et des mécanismes similaires peuvent optimiser la courbe des prix du stablecoin, en calculant la valeur réelle du stablecoin utilisée comme marge par les utilisateurs lors de la passation de commandes.

Dans le Swap de GMX, le prix de l’USDC/ETH est basé sur le prix de l’ETH/USD, créant également des opportunités d’arbitrage sur le marché du Swap.

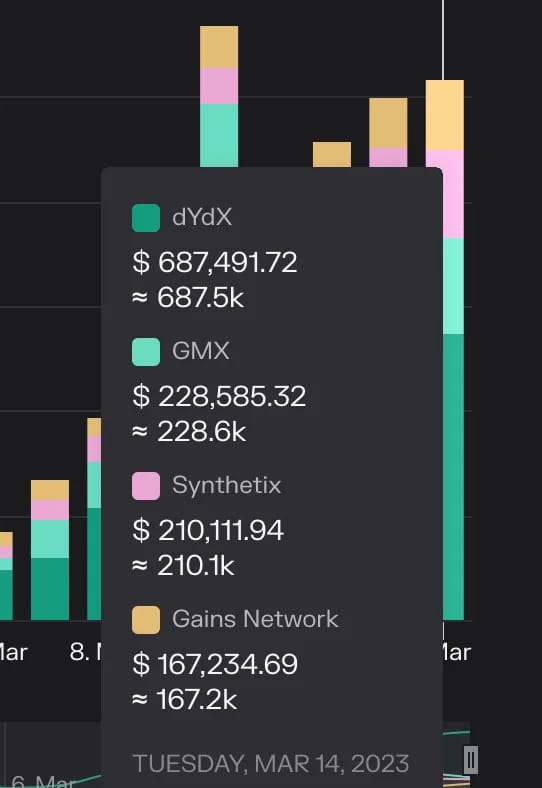

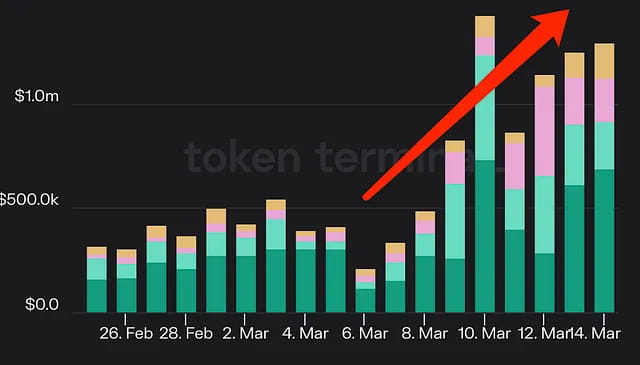

De plus, ces plateformes de trading à effet de levier ont reçu 2 à 3 fois plus de revenus de commissions que d'habitude en raison des turbulences du marché.

Image : Revenus des quatre principales plateformes de trading en chaîne

Applications de prédiction : si les utilisateurs utilisent l'USDC comme devise de pari ou de récompense sur des plateformes de prédiction telles que Augur, ils peuvent être confrontés au risque de voir leurs paiements ou leurs bénéfices réduits si le prix de l'USDC baisse. Par exemple, les utilisateurs peuvent créer et participer à divers événements de prédiction de marché sur la plateforme Augur et gagner des récompenses en fonction des résultats. Si les utilisateurs utilisent l'USDC comme devise de pari ou de récompense, ils peuvent perdre de l'argent si le montant du paiement diminue ou si leurs bénéfices diminuent en raison d'une baisse du prix de l'USDC.

Résumé

Pendant la crise de désancrage de l'USDC, la décote de l'USDC a provoqué une incertitude importante pour l'écosystème DeFi, mais elle a finalement été résolue par l'intervention du gouvernement et des régulateurs. Dans ce processus, il y avait à la fois des paris à sens unique sur la réindexation des prix (c'est-à-dire un portefeuille recevant 215 millions USDT de Binance pour acheter des pièces stables USDC et DAI, gagnant environ 16,5 millions de dollars américains de bénéfices) ; l'arbitrage à faible risque exploitant les failles du mécanisme (comme l'arbitrage Maker PSM mentionné dans l'article) ; vente panique de divers actifs à prix réduits (tels que le BUSD et l'USDP mentionnés dans l'article) ; en outre, l'augmentation des revenus passifs apportée aux applications de trading à effet de levier et de LSD en raison des fluctuations importantes du marché ne peut être ignorée (comme Frax et crvUSD peuvent capturer des revenus pertinents). Ces applications elles-mêmes sont peu exposées au risque USDC et deviennent plutôt des bénéficiaires passifs.

site Web : ldcap.com

support:ld-capital.medium.com