Résumé

MakerDAO, l'un des projets de cryptographie les plus anciens et les plus réussis en matière de gouvernance, de développement et d'exploitation décentralisés, est entré dans la phase « Plan final ». Il vise à réduire les coûts d'exploitation de Maker et à isoler les risques en créant plusieurs SubDAO, en supprimant les nouvelles fonctionnalités et produits basés sur le système Maker, et en s'autogouvernant, en réalisant des profits et des pertes personnels, y compris de nouvelles offres potentielles de pièces de monnaie. Cette décision devrait faire de Maker un écosystème similaire à celui des couches 1, permettant à « toutes choses de croître » et améliorant la durabilité de son système de plus en plus complexe.

Un nouveau SubDAO composé d'anciens membres de MakerDAO, dont des développeurs principaux et son directeur de la croissance, publiera le protocole de prêt Spark basé sur le code Aave V3 en avril de cette année. Spark devrait débloquer plus de valeur pour les garanties de plus de 8 milliards de dollars dans la trésorerie de Maker, en se combinant théoriquement avec le module de prêt D3M à faible coût et le pool de frappe PSM au sein du système Maker pour former de puissants effets synergiques, offrant les taux d'intérêt les plus compétitifs et relativement stables. pour $DAI.

Le « matriçage » de DeFi est devenu une tendance, certaines applications DeFi à l'ancienne développant des produits imbriqués davantage natifs basés sur les actifs des utilisateurs ou les avantages de liquidité. Par exemple, Curve a annoncé crvUSD, Aave prévoit de lancer $GHO et Frax a lancé son pool de prêts. Cependant, comparé à la difficulté d'Aave/Curve à accroître sa part de marché de ses pièces stables GHO/crvUSD, il est beaucoup plus facile pour Maker d'étendre ses activités de prêt.

Le lancement de Spark représente le début d’une transformation majeure pour l’écosystème Maker. L’une des améliorations marginales les plus significatives est le jeton $MKR, et le modèle d’évaluation doit passer d’un jeton de projet unique à un jeton d’écosystème similaire à celui d’une blockchain sans autorisation. Le jeton $MKR, qui n'accordait à l'origine que des droits de gouvernance, dispose désormais d'un scénario de jalonnement du jeton qui peut fournir aux parieurs $MKR 12 à 37 % d'APY, tandis que les applications de l'écosystème élargiront efficacement le bilan de Maker. Dans des scénarios baissiers et de base, cela pourrait rapporter 2,75 à 12 millions de dollars de revenus annuels supplémentaires à Maker, ce qui à son tour augmenterait de 1 à 3 fois le montant de MKR brûlé.

Protocole Spark

Le 9 février 2023, une partie de l'équipe principale de MakerDAO❶ a créé Phoenix Labs, qui se consacre au développement de nouveaux produits financiers décentralisés destinés à élargir l'écosystème Maker. La création de Phoenix Labs est intervenue après que le fondateur de MakerDAO a proposé le « Plan Endgame » en juin dernier, déclarant que le projet devait continuer à se développer tout en conservant une flexibilité maximale.

Spark Protocol est le premier protocole développé par Phoenix Labs. Il s’agit d’un protocole des marchés monétaires qui facilite les emprunts en utilisant le stablecoin $DAI et d’autres actifs cryptographiques traditionnels comme garantie. En tant que premier protocole à éclairer la nouvelle matrice DeFi de Maker, le nom « Spark » transmet par hasard le proverbe chinois « une seule étincelle peut allumer un feu de prairie ».

Le protocole est construit sur le code Aave V3, dont l'activité de prêt a été testée par le marché sur une longue période. Les utilisateurs peuvent utiliser des actifs très liquides tels que ETH, WBTC et stETH comme garantie pour emprunter les actifs correspondants en fonction de son modèle de taux d'intérêt. En théorie, il se combinera avec le module de prêt D3M à faible coût de Maker et le pool de casting PSM, qui est presque 100 % efficace en capital pour les pièces stables, pour former un fort effet synergique, offrant les taux d'intérêt les plus compétitifs et relativement stables pour $DAI. sur l'ensemble du marché.

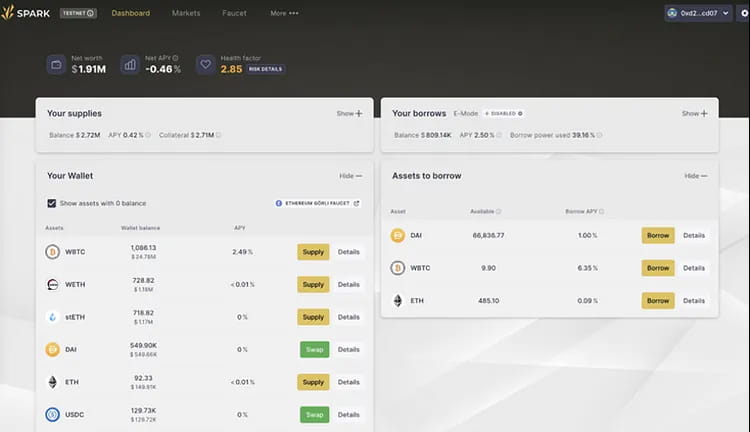

Figure 1 : page Web Spark Bêta

L'équipe Spark a déclaré que 10 % des bénéfices générés par son marché $DAI seront distribués à Aave au cours des deux prochaines années seulement lorsque le marché des prêts $DAI atteindra 100 millions de dollars. Une proposition en ce sens a déjà été lancée sur le forum Aave.

Avantages du produit du protocole Spark :

Base de code éprouvée

Comme la base de code est basée sur la base de code mature d'Aave, son code a été testé au combat et est hautement sécurisé. De plus, comme pour les aTokens, les déposants peuvent également recevoir des versions tokenisées de leurs positions (spTokens). Les spTokens peuvent être déplacés et échangés comme n’importe quel autre actif cryptographique sur Ethereum, améliorant ainsi l’efficacité du capital.

Prêts à faible taux d’intérêt et à taux stable

Spark Lend peut utiliser directement la ligne de crédit de Maker, connue sous le nom de module de dépôt direct Dai (D3M)❷, permettant aux utilisateurs d'emprunter théoriquement n'importe quel montant de Dai à un taux d'intérêt légèrement supérieur❸ au taux d'épargne Dai (DSR), actuellement à 1 % ( avec un plafond d'endettement initial de 200 millions $DAI).

Efficacité élevée d’utilisation du capital des actifs ETH

Spark Lend introduit également le module e-Mode d'Aave V3, permettant d'emprunter des actifs ETH avec des ratios LTV allant jusqu'à 98 %. Par exemple, la mise en gage de wstETH peut permettre d'emprunter jusqu'à 98 % de l'ETH, augmentant ainsi l'efficacité de l'utilisation du capital.

Double flux de prix Oracle pour une résistance accrue à la manipulation

Spark peut utiliser à la fois ChronicleLabs (anciennement Maker Oracles) et Chainlink comme sources de données pour fournir les prix en chaîne. Ces deux sources de données seront vérifiées en trois étapes : les TWAP (prix moyens pondérés dans le temps), les sources de prix signées et les disjoncteurs, pour garantir que les prix ne peuvent pas être manipulés.

Lancement du salon

La distribution des jetons de protocole se fait entièrement par extraction de liquidité, sans pré-allocation❹, fournissant un mécanisme de distribution équitable qui peut attirer davantage de personnes à rejoindre la communauté et accroître le consensus et la valeur. Le projet estime également que Spark Protocol doit rivaliser dans un environnement équitable pour obtenir le soutien de SubDAO et être pleinement accepté en tant que produit.

100 % soutenu par MakerDAO

Spark n’est pas un protocole « tiers » typique. Bien qu'il soit développé par Phoenix Labs, il appartient entièrement à Maker Governance (y compris tous les contrats intelligents, marques, propriété intellectuelle, etc.). Cela signifie que si le protocole rencontre des difficultés insurmontables, Maker interviendra probablement pour fournir son assistance.

Trois initiatives pour aider le DAI à devenir une meilleure « monnaie mondiale » :

La mission de Maker est de créer une « monnaie mondiale équitable ». Mais jusqu’à présent, comparée à la capitalisation boursière de plus de 70 milliards de dollars de l’USDT, la capitalisation boursière de DAI de plus de 5 milliards de dollars est relativement faible. Alors, comment DAI peut-il se développer et finalement surpasser les pièces stables centralisées ?

Le lancement du protocole Spark indique trois directions pour le développement futur des produits Maker, toutes visant à augmenter le volume de frappe du DAI et à réduire ses coûts d'utilisation :

Intégration des fonctionnalités internes de D3M et PSM

Spark Lend a intégré les modules internes D3M❺ et PSM❻ de Maker pour fournir des liquidités au stablecoin DAI. L'avantage le plus important de D3M est qu'il permet au marché secondaire de créer directement du DAI, éliminant ainsi le besoin pour les principaux monteurs de créer d'abord du DAI dans Maker, puis de le déposer dans des applications du marché secondaire. Cela fusionne les deux couches de garanties excédentaires en une seule couche, améliorant ainsi l’efficacité du capital de DAI.

Le plan initial est de fournir 300 millions de dollars de liquidités D3M à Spark Lend, avec 200 millions de dollars de plafond strict dans la première phase et 100 millions de dollars de fonds tampon. Cette limite d’échelle sera ajustée en fonction de l’évolution réelle des taux débiteurs du marché.

De plus, le front-end Spark Lend prendra en charge le PSM et le DSR de MakerDAO. Cela favorise l'utilisation du DAI du côté de la demande, car les détenteurs d'USDC peuvent directement convertir l'USDC du PSM en DAI via le site Web de Spark Protocol et gagner des intérêts sur les dépôts via DSR.

Par exemple, dans des circonstances normales, prêter 1 DAI sur le marché des prêts d’Aave nécessite deux couches de garantie : environ 1,5 $ de garantie Aave❼ et 1,5 $ de garantie dans le coffre-fort Maker. Sans tenir compte des emprunts et des prêts circulaires, ce scénario courant nécessite en réalité 3 $ de garantie d’actifs. Cependant, après avoir intégré D3M et PSM, prêter 1 DAI sur Spark ne nécessite que 1,5 $ de garantie (ou 1 $ de pièces stables sur liste blanche telles que l'USDC), améliorant considérablement l'efficacité du capital.

2. Entrer sur le marché du LSD via EtherDAI

Spark Protocol amorcera l’utilisation d’EtherDAI, un dérivé de jalonnement liquide basé sur l’ETH (c’est-à-dire le stETH du Lido). Les utilisateurs peuvent envelopper stETH sous forme d'ETHD et l'utiliser comme garantie pour emprunter du DAI.

La gouvernance des créateurs aura un accès dérobé aux garanties ETHD et pourra encourager la liquidité en mettant en place des programmes d'extraction de liquidités à court terme pour ETHD/DAI sur Uniswap. D'un autre côté, les frais de stabilité pour EtherDAI Vault peuvent être fixés à zéro pour encourager la demande pour EtherDAI Vault.

De plus, avec la mise à niveau d’Ethereum Shanghai, qui fournira un rendement de base de plus de 4 % pour les actifs ETH, une migration à grande échelle des actifs ETH est inévitable. La prise en charge par Spark des jetons enveloppés de dérivés de jalonnement liquide (LSD) empêchera TVL de diminuer et pourrait même attirer plus de fonds dans le protocole grâce à l'empilement des revenus, réduisant potentiellement sa dépendance à l'égard de l'USDC.

Plus important encore, TVL représente la valeur bloquée des fonds dans le protocole. À mesure que TVL augmente, la liquidité, la disponibilité et les revenus potentiels du protocole augmentent également, principalement provenant de l'écart de taux d'intérêt entre les prêteurs et les emprunteurs.

3. Maker + Spark = Le taux d’intérêt le plus bas et prévisible du marché

L'introduction du protocole Spark permettra à Maker de mieux contrôler l'offre de DAI en fonction de la demande du marché, en interagissant directement avec son marché secondaire pour offrir de meilleurs tarifs à ses utilisateurs et augmenter l'offre de DAI.

Plus précisément, pendant les booms DeFi, les taux de prêt montent souvent en flèche. Cela oblige les utilisateurs à payer des taux d’emprunt plus élevés que prévu et a un impact négatif sur le marché de l’offre et de la demande pour le DAI. D3M influencera le principal marché des prêts DAI (Spark) en stabilisant les taux d’intérêt du DAI. Lorsqu’il existe une forte demande du marché pour le DAI, Maker peut augmenter le plafond strict de Spark pour la frappe du DAI et son offre afin de réduire son taux d’intérêt. À l’inverse, si la demande est faible, les liquidités DAI seront retirées de Spark pour augmenter son taux d’intérêt.

Dans l’ensemble, le maintien du taux d’emprunt le moins cher et fluctuant de manière prévisible pour le DAI sur le « champ de bataille » du stablecoin constitue un avantage concurrentiel clé pour accroître son utilisation. Le pool de financement D3M peut atteindre une relative stabilité des taux d’emprunt du DAI et offrir les taux les plus compétitifs du marché.

Analyse actuelle des revenus et des dépenses du protocole MakerDAO

Les dépenses actuelles de MakerDAO dépassent 40 millions de dollars par an. Sans investissement agressif dans les RWA, le protocole serait confronté à une perte nette de 30 à 40 millions de dollars. Par conséquent, la proposition du fondateur pour un « Plan final » est centrée sur l’augmentation des revenus et la réduction des dépenses.

Revenu

Les sources de revenus actuelles de MakerDAO proviennent principalement de quatre domaines :

Revenus de frais de stabilité provenant de coffres-forts sur-garantis, c'est-à-dire les intérêts sur la frappe/l'emprunt de DAI ;

Revenus de liquidation provenant de liquidations d'actifs sous-garantis ;

Frais de trading Stablecoin de PSM ; Retours sur les coffres-forts RWA (actifs du monde réel).

Les frais de stabilité facturés sur les actifs cryptographiques Vaults étaient autrefois la source de revenus la plus importante du protocole, mais actuellement les revenus des RWA sont devenus sa plus grande source de revenus.

Dépenses

Les dépenses du protocole comprennent principalement les salaires des employés, les dépenses de croissance/marketing, la plus grande proportion étant constituée des salaires des ingénieurs pour maintenir le noyau du protocole.

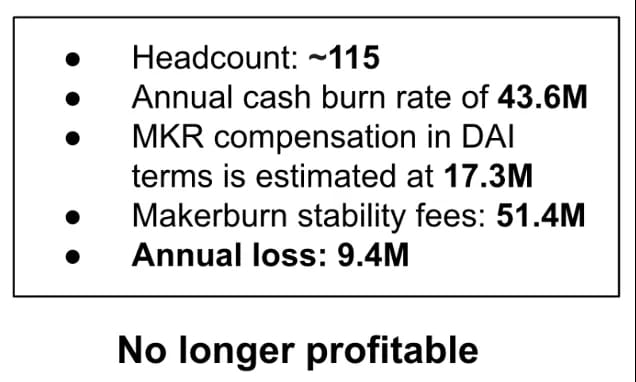

Les données publiées par le cofondateur de MakerDAO, Rune Christensen, en juin 2022, ont montré que les revenus annuels des frais de stabilité de MakerDAO s'élevaient à environ 51,4 millions de dollars, mais que le coût de maintenance du protocole était de 60,9 millions de dollars, dont 43,6 millions de dollars de flux de trésorerie et 17,3 millions de dollars en MKR évalués en dollars. DAI. Son coût a dépassé les revenus du protocole, entraînant une perte annuelle nette d’environ 9,4 millions de dollars.

Figure 2 : Répartition de la rentabilité de MakerDAO

L’une des principales raisons des pertes importantes du protocole est la suivante : 1) l’environnement de marché baissier a entraîné une forte diminution des revenus du protocole ; 2) les dépenses de l'équipe sont généreuses ; 3) redondance de la gouvernance. Le processus de gouvernance existant est complexe, nécessite une large participation du personnel et comporte un long cycle de gouvernance. Tout cela limite la vitesse de développement des nouvelles fonctionnalités du produit.

Rune Christensen a donc proposé le concept du Plan Endgame, que nous détaillerons dans le texte suivant. Le plan comprend une solution au déficit de revenus du protocole actuel, qui consiste à augmenter la croissance des RWA (actifs du monde réel).

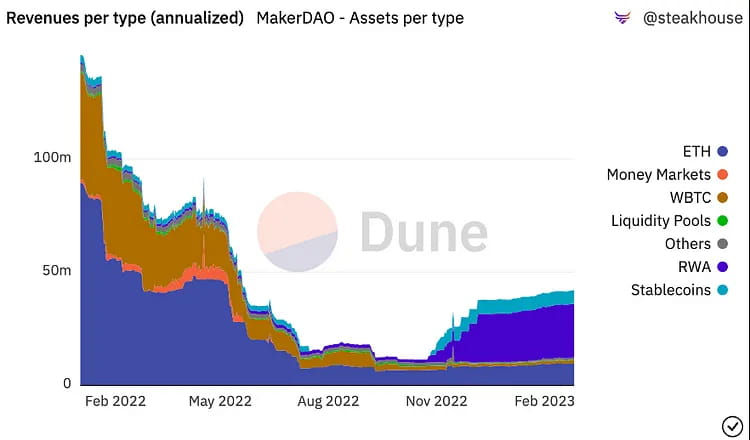

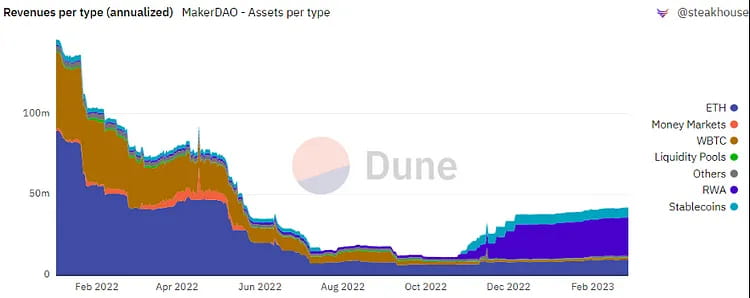

Figure 3 : Répartition des revenus de MakerDAO

D'après le graphique ci-dessus, nous pouvons voir que : 1) ETH Vault était une source de revenus importante pour MakerDAO avant novembre 2022 ; 2) Après novembre 2022, les coffres-forts RWA (actifs du monde réel) sont devenus la plus grande source de revenus pour le protocole MakerDAO.

Le RWA Vault fait référence aux investissements sur les marchés financiers hors chaîne, principalement les obligations et les hypothèques. Étant donné que la garantie RWA peut apporter des revenus de frais stables plus élevés à MakerDAO, elle a en effet apporté des revenus plus élevés au protocole MakerDAO, comme prévu. Sur la base de son investissement actuel de 696 millions de dollars, il devrait générer plus de 26 millions de dollars de revenus d'intérêts, représentant plus de 40 % des revenus totaux de Maker.

Toutefois, d’un autre côté, il existe un risque relativement important que les RWA soient confisqués par les régulateurs. Par conséquent, le « Plan Endgame » propose une série de stratégies pour atténuer les risques réglementaires liés aux RWA : dans des conditions réglementaires douces, Maker donnera la priorité au maintien d'une stratégie d'ancrage de 1 : 1 avec le dollar américain et ne limitera pas l'exposition aux RWA pour générer autant de revenus que possible. . Le fondateur suppose que les futures politiques réglementaires deviendront de plus en plus strictes, de sorte que l’exposition de Maker aux RWA ne dépassera pas 25 % et pourra s’écarter du dollar américain si nécessaire. La position ultime est de maintenir une flexibilité et une capacité de survie maximales du DAI, de ne plus autoriser les RWA facilement saisissables comme garantie et de ne pas avoir une monnaie majeure comme référence de prix.

S’appuyer sur les revenus RWA n’est pas une solution viable à long terme. Pour maximiser la durabilité du protocole Maker, il est nécessaire d’élargir autant que possible les sources de revenus de Maker, d’optimiser la structure organisationnelle de son système et de viser une augmentation des revenus et une réduction des dépenses.

Le plan de fin de partie, tout grandit.

Afin de mieux comprendre les changements majeurs à venir dans l’écosystème Maker et l’amélioration de la relation offre-demande du token $MKR, il est nécessaire de d’abord comprendre le « Plan Endgame ». Bien que le plan implique de nombreuses discussions concernant la réglementation et la politique, il vise essentiellement à faire de Maker un écosystème de type couche 1 qui permet la « croissance de toutes choses ».

Le plan Endgame a été proposé pour la première fois par Rune en juin 2022 et a fait l'objet d'au moins trois versions de discussions à grande échelle sur le forum de gouvernance. Il s'agit d'un plan de réorganisation structurelle pour MakerDAO qui vise à en faire un DAO (organisation autonome décentralisée) décentralisé et autonome afin de mieux répondre aux besoins de ses utilisateurs de stablecoin DAI. Le plan comprend quatre composantes principales :

● Établir une décentralisation complète pour MakerDAO

● Améliorer la liquidité du DAI et stabiliser son taux d'intérêt

● Améliorer la durabilité du protocole et réduire les risques du système

● Améliorer la gouvernance décentralisée et les opérations DAO

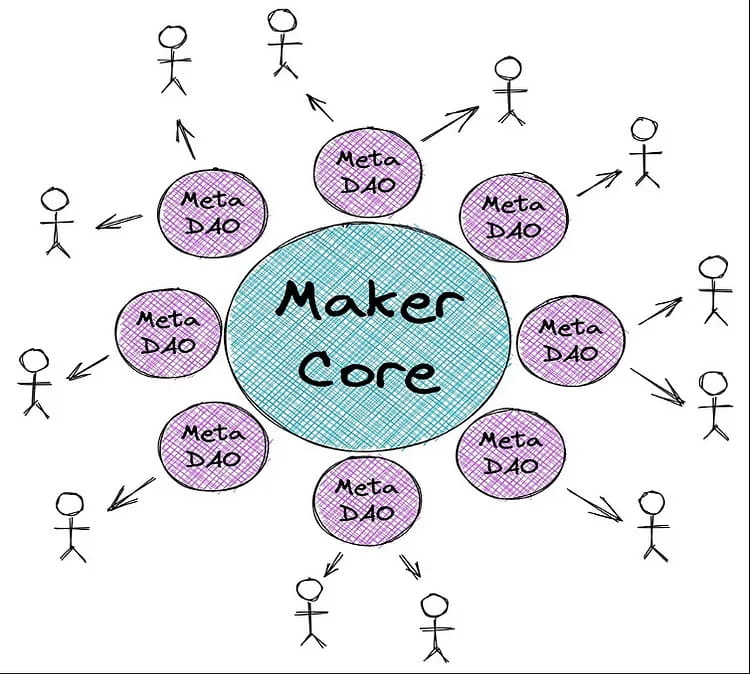

Pour simplifier la complexité de la gouvernance, Maker créera une série de DAO autonomes appelés MetaDAO❽. Rune a comparé Maker Core à L1 Ethereum, qui est sécurisé mais lent et coûteux à exploiter. MetaDAO est une solution L2 qui peut fonctionner de manière rapide et flexible tout en obtenant également la sécurité du L1. Grâce à la mise en œuvre de MetaDAO, MakerDAO peut se concentrer davantage sur son objectif principal d'émettre et de stabiliser son stablecoin DAI. De plus, les MetaDAO peuvent fournir un support de gouvernance pour d'autres projets de l'écosystème MakerDAO.

Les soi-disant MetaDAO modulariseront le protocole Maker, chaque MetaDAO étant une petite communauté pouvant avoir ses propres jetons et sa propre trésorerie. La proposition de valeur fondamentale des MetaDAO est l’isolement, la réduction des risques et la parallélisation des processus de gouvernance très complexes de Maker.

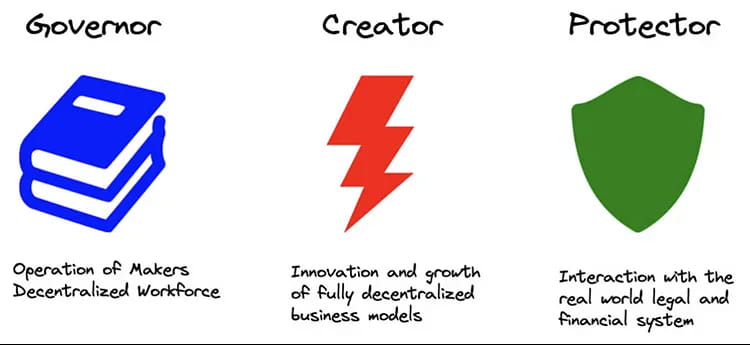

Figure 4:Le rôle des MetaDAO dans l'écosystème Maker

Les MetaDAO seront classés en trois types :

Figure 5:Types de MetaDAO

Maker Core conserve tous les composants essentiels et inamovibles du protocole Maker pour fonctionner pleinement et atteindre son objectif de génération et de maintenance du DAI. Chaque type de MetaDAO autour du Core a sa propre fonction, qui détermine son interaction avec Maker Core :

Le gouverneur (également connu sous le nom de facilitateur) est chargé d'organiser la gestion décentralisée du personnel, la gouvernance en chaîne, l'ingénierie, la gestion des protocoles et la gestion de la marque de Maker Core ;

Le créateur se concentre sur la croissance de l'écosystème Maker et le développement de nouvelles fonctionnalités, comme l'équipe Spark ;

Protector gérera les coffres-forts RWA, en se concentrant sur les actifs du monde réel et en protégeant Maker des menaces physiques et juridiques contre ses garanties du monde réel.

De même, MetaDAO dispose d'un processus de gouvernance similaire à Maker Core, utilisant le déploiement de nouveaux jetons ERC-20 pour la gouvernance, ce qui peut surmonter le problème actuel du monothread dans le processus de gouvernance de Maker et permettre à MetaDAO de s'exécuter en parallèle, accélérant ainsi le processus de gouvernance. .

Cependant, MetaDAO gère son processus de gouvernance au-dessus de l'infrastructure de gouvernance de Maker Core, ce qui signifie que les électeurs de MetaDAO transmettent des signaux de gouvernance qui sont regroupés et exécutés dans le vote exécutif de Maker. Cela signifie que les détenteurs de MKR peuvent agir en tant que « cour d'appel » et avoir un contrôle réel sur le protocole de MetaDAO via le vote MKR.

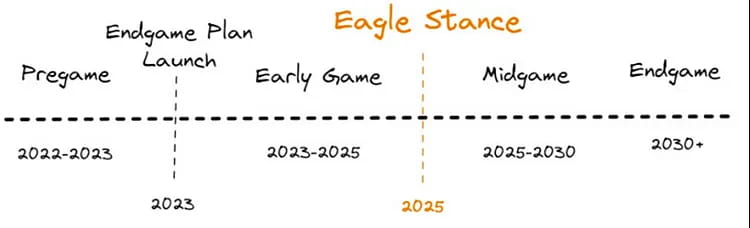

Le plan Endgame est divisé en quatre étapes, l'étape Pregame devant être lancée d'ici 2023, comprenant la construction d'ETHD, le lancement de MetaDAO et le lancement de l'extraction de liquidités, entre autres.

Figure 6 : Feuille de route du plan de fin de partie

Spark Protocol sera le premier MetaDAO, dont le lancement est prévu en avril 2023. Il est actuellement en cours de déploiement sur le réseau principal et d'une série d'initiatives de marque. Au second semestre de cette année, Spark prévoit de s'intégrer à Element Finance et Sense Finance pour proposer des emprunts à taux fixe et des stratégies de rendement plus diversifiées.

Dans la phase initiale du plan Endgame, Maker lancera six MetaDAO, chacun émettant des sous-jetons. Bien que Spark Protocol n’introduise pas explicitement ses tokenomics dans la documentation, selon le plan et la description du fondateur de Spark, le protocole devrait avoir son propre jeton.

Dans le même temps, chaque sous-jeton formera un pool de liquidité de base avec $MKR. L'équipe Maker prévoit d'encourager les LP en émettant 45 000 MKR au pool chaque année. Cela signifie que pendant la période Endgame, chaque MetaDAO accumulera 7 500 MKR. Bien entendu, les pools de liquidités liés à ETHD, DAI et MKR recevront également une petite récompense symbolique.

Figure 7 : Feuille de route Spark

En tant que première application du plan Endgame : Spark devrait rapporter à Maker plus de 10 millions de dollars de croissance annuelle des revenus, tout en marquant également la première fois que le jeton $ MKR a un scénario d'extraction de liquidité. Nous analyserons cela plus en détail dans les sections suivantes.

Tendance de l'industrie : la matricisation des applications DeFi

La plateforme de prêt du Spark Protocol concurrencera directement les protocoles de prêt établis tels que Aave et Compound. Bien qu'Aave et Compound se soient intégrés à D3M❾dans le passé, les ressources D3M limitées de Maker❿ à l'avenir seront inévitablement prioritaires pour Spark. En effet, les protocoles DeFi traditionnels d’Ethereum semblent avoir lancé une compétition « matricielle ».

Diverses applications DeFi développent des produits imbriqués davantage natifs basés sur les avantages des actifs des utilisateurs ou de la liquidité, conduisant à une tendance au « matriçage ». Par exemple:

Curve, à l'origine un DEX, a activement fait la promotion de son « stablecoin » $3CRV, en essayant d'inciter autant que possible la paire de devises $3CRV plutôt que des paires de stablecoins individuelles. Il a également annoncé un nouveau stablecoin crvUSD surdimensionné au milieu de l’année dernière ;

Aave, le principal protocole de prêt de TVL, a également annoncé son intention de lancer son stablecoin sur garantie $GHO l'été dernier ;

Et FRAX, qui a toujours fait preuve de flexibilité dans sa réflexion, a lancé Frax Lend en septembre de l'année dernière, permettant aux utilisateurs d'emprunter/créer FRAX à partir du contrat officiel en payant le taux du marché plutôt que via le mécanisme de frappe conventionnel, similaire au D3M de MakerDAO. mécanisme.

Parmi ces protocoles, MakerDAO occupe depuis longtemps la première place en termes de TVL. Au 25 février 2023, ses coffres-forts détenaient 8,2 milliards de dollars de garanties, qui peuvent théoriquement être libérées sous forme de nouveaux fonds de prêt. S’il y parvient, MakerDAO pourrait surpasser Aave en tant que protocole de prêt le plus important du marché, et sa stratégie d’entrée dans la matrice DeFi pourrait ouvrir de nouvelles possibilités pour l’expansion de son écosystème.

Actuellement, GHO et crvUSD ne sont pas encore officiellement lancés. Cependant, nous pensons que par rapport aux difficultés rencontrées par Aave/Curve pour développer leurs pièces stables GHO/crvUSD, la difficulté de Maker à développer ses activités de prêt est bien moindre. Ceci est dû au fait:

Pour un nouveau stablecoin, la pression de vente est certaine (les principaux monteurs ne peuvent choisir qu'entre un gage ou une vente), tandis que la pression d'achat est incertaine et dépend fortement de la capacité d'Aave/Curve à créer suffisamment de cas d'utilisation au sein de leurs propres écosystèmes et de ceux de leurs partenaires. En regardant les performances du deuxième stablecoin décentralisé Frax, qui existe depuis deux ans, sa capitalisation boursière est presque inférieure à un quart de celle de DAI, malgré le contrôle d'une part importante des droits de vote dans la « guerre des courbes ». Cela montre que même avec des subventions qui aident à créer des scénarios d’utilisation, il est évident qu’il existe un plafond pour l’expansion de Frax.

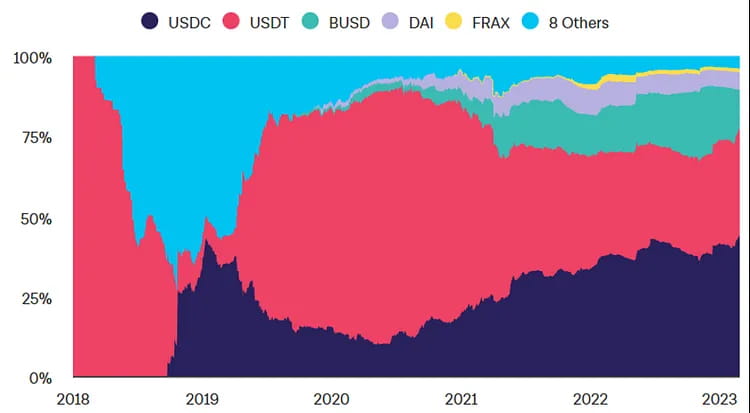

Figure 8 : Part de marché du stablecoin sur Ethereum

La gouvernance du Stablecoin est difficile et nécessite que des représentants de la gouvernance possédant des niveaux élevés d'expertise participent à sa maintenance. MakerDAO est l'un des DAO les plus anciens (fondé en 2015) et les plus matures en matière de gouvernance, attirant un groupe de chercheurs professionnels en DeFi et en banque monétaire qui ont dirigé DAI à travers plusieurs spirales d'endettement et de désendettement, accumulant efficacement une expérience en matière de gouvernance de stablecoin. Il faut reconnaître que les forums de gouvernance d’Aave/Curve sont également très actifs, mais contrairement aux prêts, l’échec de la gouvernance des pièces stables peut facilement conduire à une « spirale de la mort » qui peut provoquer l’effondrement du protocole. À cet égard, Aave/Curve a encore un long chemin à parcourir.

Le seuil d’établissement de liquidités est élevé et la fenêtre d’opportunité est limitée. Pour qu'un nouveau stablecoin soit adopté par les utilisateurs, en plus des récompenses élevées pour le staking dans certains endroits, il est encore plus important d'avoir une bonne profondeur et un faible glissement lorsqu'il remplit sa fonction principale de « support d'échange ». Cela signifie que l'émetteur d'un nouveau stablecoin devra peut-être fortement subventionner et inciter les utilisateurs à déposer leurs stablecoins pour obtenir des liquidités sur d'autres jetons dans les premiers stades et à cultiver suffisamment de fidélité des utilisateurs avant que les subventions ne diminuent au point de perdre leur attrait. Sinon, les LP commenceront à se retirer, l’expérience des transactions diminuera et le désancrage se produira fréquemment, marquant le moment où le stablecoin entre dans la spirale de la mort.

Transformation du cas d'utilisation MKR : jalonnement + extraction de liquidités + doublement de la quantité brûlée

Le lancement de Spark représente non seulement une mise à jour du produit, mais aussi le début d'une transformation majeure de l'écosystème Maker. Le plus évident est l’amélioration marginale du $MKR, et le système de valorisation devra évoluer d’un jeton de projet unique à un jeton d’écosystème similaire à celui des chaînes publiques. En effet, le jeton $ MKR, qui n'avait auparavant que des droits de gouvernance, aura désormais des scénarios de jalonnement de jeton unique + d'extraction de liquidités qui, selon nous, le jalonnement de $ MKR à lui seul pourraient obtenir un APY de 12 à 37 %. Dans le même temps, l'expansion des applications de l'écosystème élargira effectivement le bilan de Maker, générant 10 à 20 millions de dollars de revenus annuels supplémentaires pour Maker dans le scénario de référence, ce qui se traduira par une augmentation de 1 à 3 fois du montant de $ MKR a brûlé.

Les prêts de garantie généraux ont ouvert la voie aux types d’emprunts inter-actifs, augmentant ainsi les flux de revenus du protocole.

En tant que protocole DeFi leader, MakerDAO a des effets de réseau importants, et le potentiel TVL de Spark devrait être comparable à celui d'Aave. Parmi les différents types d’actifs de l’écosystème Aave, l’ETH et l’or stable détiennent la plus grande part de marché. À titre d’exemple, la taille du marché d’Aave V2 a atteint 5,44 milliards de dollars, avec un chiffre d’affaires annuel de 16,3 millions de dollars. La taille du marché des cinq principaux actifs, dont USDC, DAI, ETH, WBTC et stETH, est d'environ 1 milliard de dollars, ce qui représente un cinquième de son marché total.

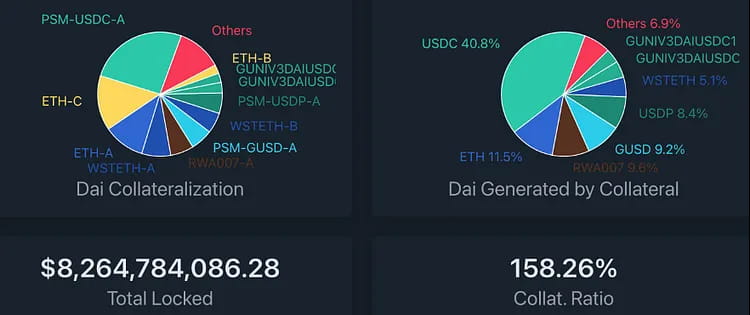

La valeur de la garantie bloquée dans le protocole MakerDAO vaut désormais 8,2 milliards de dollars, et la valeur des actifs en monnaie unique (à l'exclusion des jetons LP et des actifs RWA) est de 6,6 milliards de dollars. L’offre totale de DAI est de 5,2 milliards, dont 4 milliards sont générés par la promesse de l’USDC. Sur la base de ce chiffre, même en libérant seulement 1/4 de l’USDC du PSM, on peut atteindre le TVL actuel d’Aave.

Figure 9 : Distribution des types de garanties dans MakerDAO Vault

En utilisant les revenus annuels du protocole Aave comme référence, nous pouvons projeter les performances des revenus du protocole Spark dans différents scénarios dans lesquels 20 %/35 %/60 % de la liquidité existante de MakerDAO (avec un jeton non LP et une taille d'actif non RWA de 6,6 milliards de dollars) migre. à Spark en raison des incitations à l’extraction de liquidités. La performance prévisionnelle des revenus est la suivante :

L’équipe officielle de Spark a également envisagé trois scénarios : base, baissier et haussier, pour les performances des revenus du protocole. Les lecteurs peuvent le comparer et s’y référer. Dans le cas Bull, les revenus attendus sont supérieurs aux nôtres, ce qui signifie qu'ils ont une estimation optimiste et pourraient avoir plus de 5 milliards de TVL. Toutefois, nous pensons que les attentes concernant des scénarios neutres et pessimistes sont relativement raisonnables.

2.MakerDAO passera du modèle actuel à double jeton (MKR/DAI) à un modèle multi-jetons, MKR ouvrant la voie à des scénarios d'extraction de liquidité.

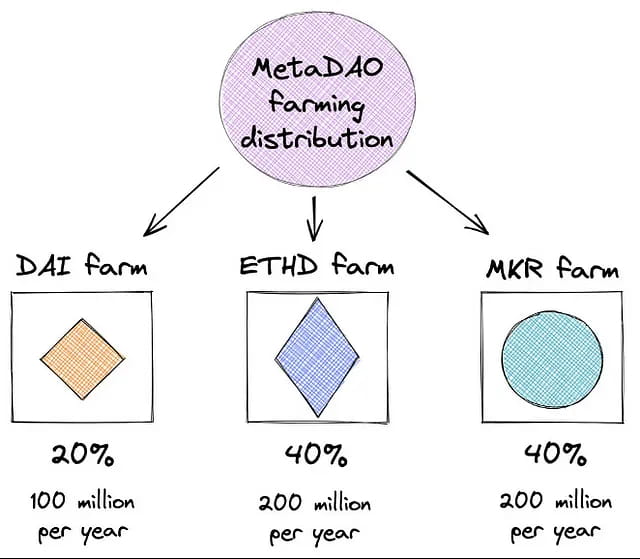

Il est prévu que lors du lancement du nouveau MetaDAO, 2,6 milliards de jetons MetaDAO (MDAO) soient déployés, dont 2 milliards seront libérés via l'extraction de liquidité, dont 1 milliard libérés au cours des deux premières années, puis réduits de moitié tous les deux ans. 400 millions seront alloués aux contributeurs MetaDAO et 200 millions au Trésor MetaDAO.

Figure 10 : Distribution des récompenses minières en liquidité

Le plan d'allocation de liquidités est le suivant : 20 % sont utilisés pour encourager la demande de DAI, 40 % sont alloués aux détenteurs d'ETHD Vault et 40 % sont alloués aux jalonneurs $MKR.

Pour $MKR, le staking représente un changement important dans son modèle économique, puisque la relation offre et demande de $MKR sera ainsi réajustée. Avant cela, $MKR avait une capture limitée de la valeur du protocole en tant que jeton de gouvernance, ce qui entraînait une demande insuffisante du marché. De plus, en cas de déficit de dette, il existe une possibilité d'inflation⓫ en raison de la nécessité d'augmenter l'émission de jetons pour compenser.

Bien que l’excédent de protocole puisse racheter et brûler des $MKR pour le rendre déflationniste, il semble insignifiant. Au cours des cinq années écoulées depuis le lancement de $MKR, seuls 22 000 jetons ont été brûlés sur un total d'un million de jetons, ce qui entraîne un taux de déflation annuel moyen de 0,4 %.

Figure 11 : Émission de MKR et historique de gravure

Étant donné que l’expansion des activités de prêt de Spark apportera du TVL supplémentaire et générera des revenus de frais supplémentaires pour MakerDAO, Spark a également fourni des revenus simulés comme référence pour MakerDAO.

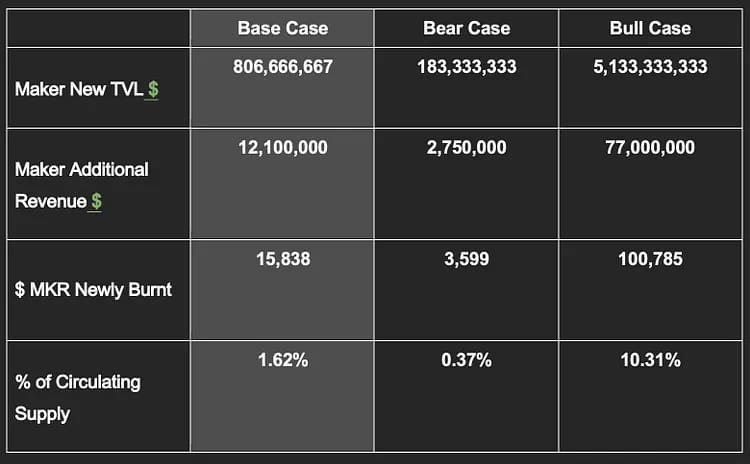

Si nous calculons le taux de déflation annuel attendu des nouveaux TVL et MKR de Maker sur la base des frais de stabilité moyens de 1,5 % et du prix actuel du MKR de 764 $⓬ dans les trois scénarios, le scénario de base pourrait apporter à Maker une TVL supplémentaire de 800 millions de dollars. un revenu annuel de 12 millions de dollars et un taux de déflation annuel de 1,6 %, soit quatre fois le taux actuel. Cependant, dans le scénario baissier, cela pourrait n’apporter qu’une croissance TVL de moins de 200 millions de dollars et un chiffre d’affaires annuel de 2,75 millions de dollars, mais malgré cela, cela correspondra à un taux de consommation annuel de 0,37 % de MKR.

Ce qui précède est basé sur l’hypothèse d’une combustion linéaire. En réalité, MakerDAO ne déclenchera le mécanisme de rachat que lorsque l'excédent du protocole atteindra 250 millions de dollars. L'excédent actuel n'est que de 74 millions de dollars, ce qui n'a pas encore atteint la norme de rachat et de brûlage⓭.

Avec l’amélioration de la structure des revenus de Maker, le taux de combustion des $MKR devrait s’accélérer. Dans le même temps, l’ouverture du jalonnement devrait améliorer considérablement la relation entre l’offre et la demande de MKR $ en circulation et se reflétera par conséquent dans l’évolution des prix.

3. MakerDAO passe d'un protocole autonome à la construction d'un écosystème DeFi autour des pièces stables.

L’objectif des stablecoins est d’élargir leur acceptation et leur utilisation autant que possible. MakerDAO a travaillé pour collaborer avec les meilleurs protocoles DeFi tels que Aave et Compound. Avec la création du modèle MetaDAO, Maker construira son propre écosystème DeFi autour des pièces stables comme noyau et recyclera la valeur des pièces stables dans l'écosystème Maker pour améliorer la valorisation globale de $MKR.

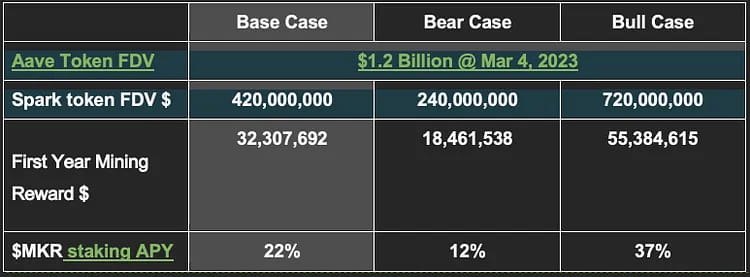

En utilisant comme exemple le prix actuel de 764 $ pour les jetons $MKR et Spark mis en jeu pour le minage, des simulations et des prédictions ont été faites en supposant que la valeur des jetons Spark pourrait atteindre 35 %/20 %/60 % de la valeur des jetons Aave en base, scénarios baissiers et haussiers. Le TAEG attendu pour 20 % des $MKR participant au jalonnement varie de 12 % à 37 %.

Il convient de noter qu’il s’agit d’une hypothèse très préliminaire et statique. La clarté sur l'APR réel devra attendre, car plus de détails sur les tokenomics Spark n'ont pas encore été publiés. Le TAEG dépendra également de l’évolution du prix du $MKR.

4. Ralentissement des dépenses MKR

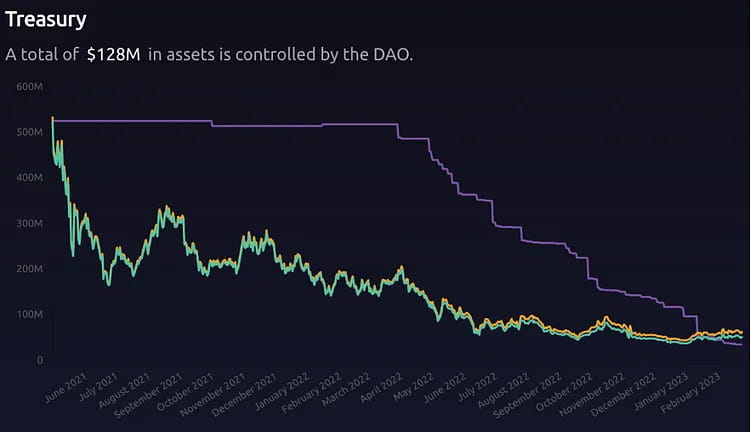

En externalisant les fonctions financières vers de nouvelles équipes, les dépenses de MKR dans la trésorerie ralentiront également. En conséquence, la relation symbolique entre l’offre et la demande entrera dans un état naturel d’équilibre du marché. Par exemple, de février 2022 à aujourd’hui, le Trésor a dépensé près de 13 000 MKR, apportant des millions de dollars de pression de vente sur le marché.

Figure 12:Trésorerie

Conclusion

L’essence du Spark Lend, la première application du « Endgame Plan », est d’intégrer en interne le module D3M à faible capitalisation, dont l’utilisation était auparavant limitée et autorisée par très peu de tiers. Cela élimine les risques de sécurité et de gouvernance que les protocoles externes peuvent entraîner, et l'ajout du module PSM permet à $DAI de conserver son avantage en termes de coûts dans la guerre des stablecoins. Par rapport aux concurrents à taux variable tels que Aave ou Compound, $DAI offre également plus de certitude quant aux taux d'intérêt facturés, et les utilisateurs n'ont pas à vérifier constamment leurs coûts d'emprunt.

Après Spark, il y aura une série de projets subDAO dont les jetons peuvent être une récompense pour le jalonnement $MKR. Cela augmente considérablement les scénarios de revenus pour $MKR tout en isolant les risques. C’est la première fois que $MKR dispose d’une source de revenus exogène grâce au scénario de jalonnement minier. En outre, l'écosystème de Maker peut inciter davantage à échanger des liquidités LP pour les jetons subDAO avec $MKR/$DAI, modifiant potentiellement le cadre d'évaluation du jeton d'un jeton de projet unique à un jeton similaire aux écosystèmes de couche 1.

$DAI, en tant que stablecoin décentralisé indexé sur l'USD le plus réussi, a été largement utilisé dans diverses applications DeFi, qu'il s'agisse d'emprunt, de trading, d'extraction de liquidités ou d'autres applications. Cependant, l’inconvénient est que l’augmentation de l’utilisation de $DAI ne semble pas avoir suffisamment contribué à la durabilité de l’écosystème Maker. Le projet est entré dans un état où plus il grandit, plus il perd. Outre les opérations techniques et commerciales nécessaires au maintien de ce système complexe, des talents et des propositions de gouvernance de haute qualité doivent également être encouragés pour rendre Maker durable. Étant donné que la principale méthode d'incitation repose uniquement sur les revenus des frais de stabilité et les jetons $MKR, l'essence de la mise à niveau des produits de la série Endgame peut être comprise comme :

Briser les silos initiaux de garanties au sein de Maker et permettre des emprunts entre garanties qui amélioreraient l'efficacité du capital et augmenteraient les flux de revenus du projet.

Capturer la valeur des cas d'utilisation de $DAI en dehors de l'écosystème Maker dans l'écosystème interne, à l'instar de l'expansion commerciale diversifiée d'une banque, en fournissant des services de bout en bout pour répondre aux besoins des clients.

En conséquence, il devrait atteindre une augmentation simultanée du volume de blocage d’actifs au sein de l’écosystème Maker, du volume de frappe DAI et du prix $MKR.

annexe

Avertissement de risque

Le paramètre conservateur du plafond rigide de frappe à faible taux d'intérêt de D3M limite considérablement la capacité de Spark à aider Maker à « élargir son bilan » et impose certaines contraintes sur la taille globale des actifs dans l'écosystème Maker. (Bien sûr, le plafond d'endettement de D3M n'est pas plus élevé, mieux c'est. Cela doit être considéré en conjonction avec la demande du marché pour le $DAI et la stabilité des prix.)

Maker a investi plus de 700 millions d'actifs RWA et prévoit une exposition accrue, mais il existe des risques réglementaires : 1) il existe un risque potentiel de gel des garanties RWA elles-mêmes ; 2) le risque de faillite des institutions partenaires, comme Centrifuge, qui a rencontré un déficit de prêt de 6 millions ; et le gestionnaire d'actifs prévu pour Maker, Coinshares, a admis que s'il y avait des questions réglementaires, il devra coopérer avec le contrôle réglementaire des sources de fonds, ce qui signifie que des gels/saisies temporaires peuvent survenir.

La capacité marketing du projet Spark est encore inconnue : premièrement, le fondateur Sam MacPherson occupe plusieurs postes et est actuellement CTO et co-fondateur de la société de jeux Bellwood Studios. Il est crucial qu’il dispose de suffisamment d’énergie et de temps à consacrer au développement futur de Spark. Deuxièmement, le directeur des opérations de Spark est @na d8802, l'actuel directeur de la croissance de MakerDAO. Sur la base de ses performances passées, son approche du marketing peut être relativement décontractée.

Il est possible que DAI abandonne son ancrage avec l’USD, ce qui entraînerait le départ d’un grand nombre d’utilisateurs à court terme. Bien que cela puisse être bénéfique pour que le $DAI devienne la monnaie décentralisée ultime avec un pouvoir d'achat stable (plutôt que via le taux de change de l'USD), la communauté n'est pas parvenue à un consensus, et seule l'idée unilatérale du fondateur Rune est prévue. être au centre des discussions à l’horizon 2025. Vitalik Buterin a exprimé ses inquiétudes à ce sujet.

Il existe un risque de modification du mécanisme de rétroaction $MKR. Actuellement, des discussions sont en cours dans le forum de gouvernance sur la manière dont les revenus du protocole peuvent racheter MKR ou même réduire le rachat, et la récompense des jetons subDAO pour MKR dans Endgame peut également changer à mesure que les discussions sur la gouvernance s'approfondissent. Dans l’ensemble, les principaux membres de la communauté Maker sont relativement conservateurs et peu avides d’argent rapide.

La décentralisation réglementée peut entrer en conflit avec le véritable esprit de décentralisation. La raison en est qu'Oasis, le fournisseur frontal de MakerDAO, a récemment aidé un tiers autorisé par le tribunal, Jump Crypto, à récupérer 120 000 ETH volés par des attaquants sur le pont inter-chaînes Wormhole en février de l'année dernière. Étant donné que l’attaquant a déposé les fonds dans Oasis, Jump Crypto a utilisé le mode agent évolutif du protocole Oasis pour modifier automatiquement la logique du contrat, transférant ainsi la garantie et la dette de la trésorerie de l’attaquant. Bien qu'Oasis ait pris cette décision sous intervention légale et que le protocole MakerDAO lui-même ne contrôle aucun fournisseur ou produit frontal permettant aux utilisateurs finaux d'accéder à Maker Vault, cela viole en fin de compte la mission de Maker de faire du DAI une monnaie mondiale équitable. Bien entendu, cela démontre également la nécessité et l’importance de la planification précoce par Rune de stratégies de défense réglementaire.

Risques de sécurité potentiels dans les contrats intelligents. Même après des audits stricts, aucun code ne peut être considéré comme sûr à 100 %, et sa maturité et sa fiabilité doivent être testées par le marché. Les utilisateurs doivent rester vigilants face à ce genre de risque.

Le mécanisme de base de MakerDAO

MakerDAO est un protocole de prêt de stablecoin décentralisé basé sur Ethereum, qui est adossé à des actifs sur-garantis et prête du stablecoin DAI indexé sur le dollar américain selon un ratio de 1:1. En ajustant les frais de stabilité grâce à la gouvernance, le marché peut stabiliser le prix du DAI grâce à l'arbitrage. Lorsque la valeur des actifs garantis est insuffisante, le système impose la vente des garanties aux liquidateurs pour assurer le remboursement de la dette.

Présentation des données du système Maker

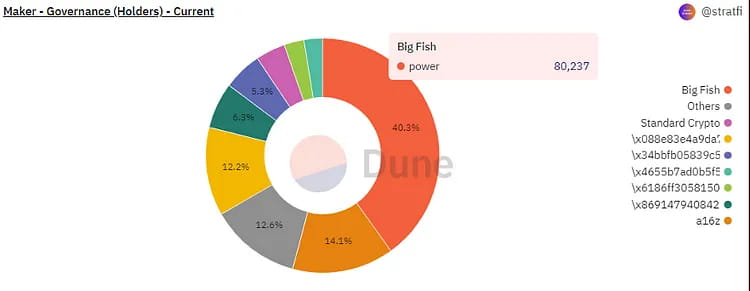

Top 25 des adresses des détenteurs : la distribution des jetons est relativement diversifiée

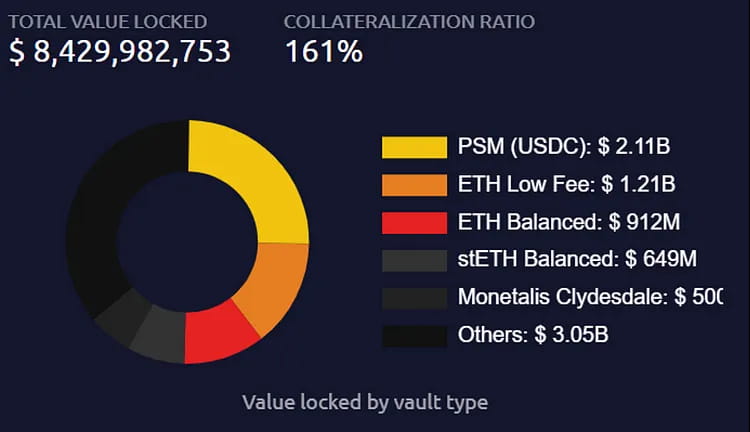

Valeur et types de garanties MakerDAO Vault

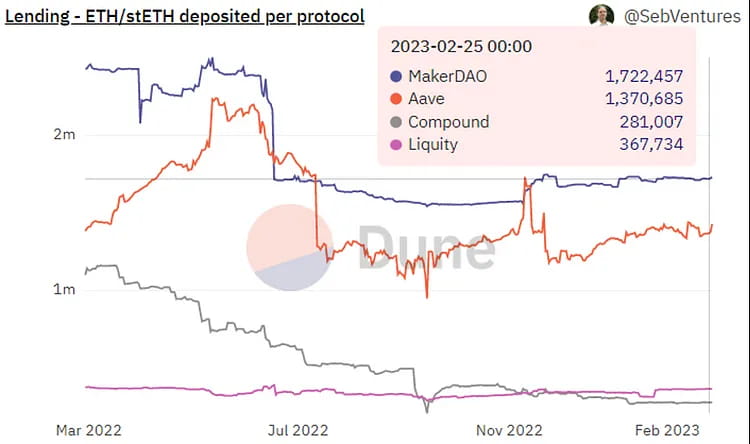

Changements dans la répartition de l'ETH/stETH au sein des protocoles de prêt traditionnels : MakerDAO détient la plus grande part.

Aperçu des revenus annuels du protocole MakerDAO.

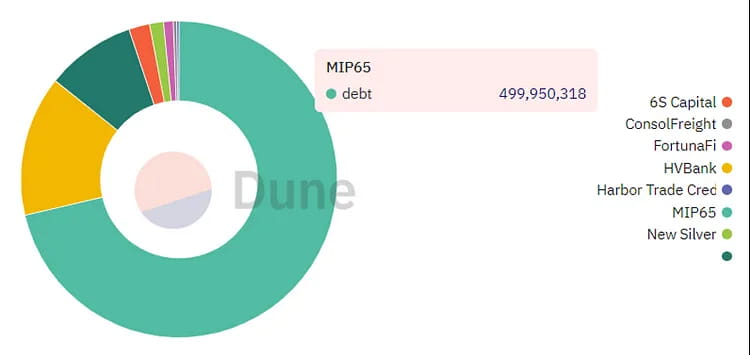

Répartition de la dette RWA : la dette la plus importante est générée par Monetalis Clydesdale.

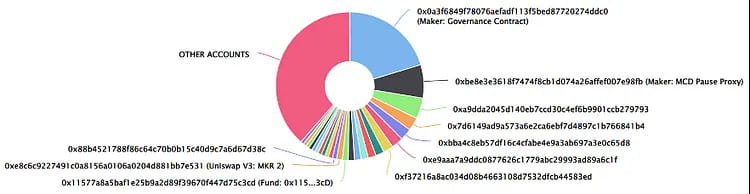

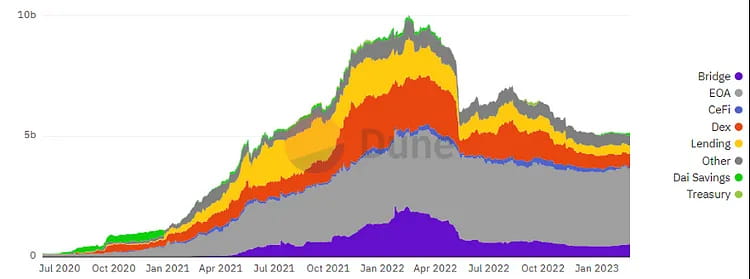

Distribution DEX du DAI : la plus grande proportion est détenue dans les comptes EOA, suivis par DEX.

Répartition du poids de la gouvernance de MKR.

Événements historiques et jalons de MakerDAO :

En 2013, Daniel Laimer, le fondateur d'EOS, a proposé le concept de société autonome décentralisée (DAC), qui était l'un des concepts précurseurs de la DAO.

En mars 2015, Rune Christensen a fondé MakerDAO et a commencé à planifier un stablecoin indexé sur le dollar américain.

En décembre 2017, MakerDAO a publié la première version du stablecoin DAI et a lancé la première version de son contrat intelligent sur le réseau Ethereum.

En 2018, MakerDAO a procédé à son premier ajustement aux frais de stabilité du DAI, abaissant le taux d'intérêt d'emprunt de 1,5 % à 0,5 %.

En septembre 2018, la société de capital-risque Andreessen Horowitz a investi 15 millions de dollars dans MakerDAO en achetant 6 % de l'offre totale de jetons MKR en $.

En février 2019, MakerDAO a lancé le système Multi-Collatéral DAI (MCD), qui permet aux utilisateurs de générer du DAI à l'aide de différents types de garanties.

En novembre 2019, Maker a publié MCD, qui permettait d'emprunter du DAI avec plusieurs types d'actifs de garantie.

En janvier 2020, l’offre totale de DAI a dépassé les 100 millions.

En mars 2020, un krach boursier a fait chuter les prix de l’Ethereum, entraînant un déficit de dette de 5,3 millions de dollars, qui a été couvert par la vente aux enchères des jetons MKR.

En avril 2020, la Maker Foundation a annoncé qu'elle transférerait le contrôle du protocole MakerDAO à un système de gouvernance communautaire décentralisé.

En mai 2020, MakerDAO a lancé un système de gouvernance décentralisé basé sur le vote en chaîne.

En novembre 2020, l’offre totale de DAI a dépassé le milliard.

En 2021, MakerDAO a introduit le mécanisme D3M, qui offre un moyen plus flexible et moins coûteux de collaborer avec des plateformes de prêt pour créer du DAI.

En avril 2021, le mécanisme de liquidation de Maker's 2.0 a été mis en service et la législature de l'État du Wyoming a officiellement approuvé le projet de loi DAO, permettant aux DAO d'être enregistrées en tant que sociétés à responsabilité limitée dans l'État.

En mai 2021, la Maker Foundation a restitué les 84 000 actifs MKR détenus par le Dev Fund au DAO.

En février 2022, l'offre de DAI a dépassé pour la première fois les 10 milliards et Maker a annoncé un plan de déploiement multi-chaînes.

En août 2022, MakerDAO s'est associé à la Huntingdon Valley Bank (HVB) de Philadelphie pour relier pour la première fois son stablecoin DAI natif aux institutions financières américaines réglementées.

En octobre 2022, Maker a proposé une initiative communautaire visant à investir 1,6 milliard USDC dans Coinbase Prime à des fins d'investissement.

En décembre 2022, MakerDAO a annoncé un fonds d'actifs réels de 220 millions de dollars en partenariat avec BlockTower Credit, MakerDAO déployant quatre coffres fournissant un total de 150 millions de dollars de capital.

En février 2023, MakerDAO a annoncé la création du Spark Protocol, un protocole de prêt universel.

Matériel de référence

endgame-docs-staging》https://makerdao-1.gitbook.io/endgame-docs-staging/tokenomics/subdao-tokenomics

《MIP116 : D3M pour Spark Lend》

https://forum.makerdao.com/t/mip116-d3m-to-spark-lend/19732

《Annonce de Phoenix Labs et du protocole Spark》

https://forum.makerdao.com/t/announcing-phoenix-labs-and-spark-protocol/19731

《Évaluation MakerDAO》

https://messari.io/report/makerdao-valuation

《Stratégie et plan de communication de fin de partie》

https://forum.makerdao.com/t/endgame-communications-strategy-plan-community-feedback/19818/2

《Aperçu complet du plan Endgame v3》

https://forum.makerdao.com/t/endgame-plan-v3-complete-overview/17427

《Cadre de risque de gouvernance MakerDAO》

Cadre de risque de gouvernance MakerDAO (partie 1)

Qu'il soit vilipendé en tant que protagoniste des barons voleurs, architecte du « money trust », ou salué comme le sauveur de…

blog.makerdao.com

note de bas de page

❶L'équipe, anciennement connue sous le nom de Crimson Creator Cluster, est composée de quatre membres principaux. Le fondateur Sam MacPherson (@Hexonaut sur Twitter) a rejoint MakerDAO en 2017 en tant qu'ingénieur principal et est également CTO et co-fondateur de la société de jeux Bellwood Studios.

❷D3M, le module de dépôt direct Dai, a été introduit pour la première fois en novembre 2021.

❸Selon la description de PhoenixLabs en février, le taux est « légèrement supérieur » à 10 %, ce qui signifie que si le DSR est de 1 %, le taux d’emprunt de l’utilisateur serait de 1,1 %.

❹Selon le fondateur de PhoenixLabs sur Twitter, il n'y a pas eu de pré-allocation, mais il peut y avoir une incertitude ici en raison du projet de discussion Endgame pour le projet subDAO, qui réserve 400 millions de jetons (sur une offre totale de 2,6 milliards) pour l'incitation. Employés du subDAO.

❺Lors du lancement du module D3M, son objectif était de permettre à Maker d'exécuter le taux d'emprunt variable maximum sur le marché DAI de ses protocoles de prêt partenaires, comme Aave. Pour ce faire, il calcule la quantité de DAI nécessaire pour ramener le taux d'intérêt au niveau souhaité, puis frappe le DAI contre l'aDAI renvoyé par Aave.

D3M a un taux d'emprunt cible spécifique, tel que 4 %. Chaque fois que le taux d'emprunt variable du DAI sur le marché des prêts dépasse 4 %, n'importe qui peut appeler la fonction exec() de la trésorerie pour réajuster le montant du DAI dans le pool. Dans ce cas, il calculera le montant de DAI qui doit être émis pour atteindre le taux cible et le placera dans le pool de prêt d’Aave. Cela continuera à augmenter le DAI jusqu’à ce qu’il atteigne le plafond de la dette ou l’objectif de 4 %.

Au contraire, lorsque le taux d'emprunt variable tombe en dessous de 4 % et que les utilisateurs ont préalablement ajouté de la liquidité, la fonction exec() calculera la quantité de liquidité qui doit être supprimée pour ramener le taux cible à 4 %. Il continuera à retirer des liquidités jusqu'à ce que toute la dette du Trésor soit remboursée ou que les liquidités du pool soient épuisées.

❻PSM permet aux utilisateurs d'échanger des pièces stables sur liste blanche (USDC, USDP, GUSD) contre du DAI à un taux de change fixe (peut inclure des frais de 0,1 %) de 1:1. Son objectif principal est de contribuer à maintenir l’ancrage entre le DAI et le dollar américain.

❼En supposant que Maker et Aave ont tous deux un ratio de garantie de 150 %.

❽Dans la communauté, il a ensuite été renommé subDAO, ce qui reflète directement le sens de « DAO subordonné ».

❾Le module de collaboration D3M d'Aave a été lancé en avril 2021 avec une limite de crédit initiale de 10 millions de DAI, qui a été progressivement augmentée jusqu'à une limite de 300 millions de DAI. Cependant, en raison de la volatilité du marché des cryptomonnaies, celui-ci a été temporairement fermé en juin 2022. Le module Compound V2 D3M a commencé à fonctionner en décembre 2022, avec une limite de crédit actuelle de seulement 20 millions de dollars au moment de la rédaction de cet article.

❿Étant donné que le système D3M contourne le système de frais de stabilité du fabricant et utilise le taux d'intérêt DSR relativement inférieur comme coût, une augmentation rapide de l'émission de Dai peut conduire à une offre excédentaire, ce qui pourrait à son tour entraîner une baisse du prix du Dai. Par conséquent, en théorie, la limite anticipée du D3M ne devrait pas être relevée trop rapidement et une observation plus approfondie de son impact sur la stabilité du prix du Dai est nécessaire.

⓫Lors de la liquidation du 12 mars 2020, le protocole Maker a enregistré un déficit de 5,3 millions USD et l'a compensé en émettant 20 980 MKR.

⓬Les données proviennent de Coingecko au 27 février 2023.

⓭En raison de l'incertitude accrue du marché, Maker a suspendu les rachats et les brûlages de MKR au deuxième trimestre 2022, envoyant tous les revenus du protocole vers le tampon DAI. Normalement, Maker utiliserait DAI pour acheter MKR directement à partir du pool de liquidité MKR-DAI d'Uni V2, puis le brûlerait. Cependant, la communauté envisage également d'utiliser le MKR racheté pour de nouveaux plans d'incitation à la détention, ou d'investir le MKR racheté au lieu de le brûler entièrement.

site Web : ldcap.com

support:ld-capital.medium.com